Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

C2S-Papier-Markt: Regionale Anteile & Wachstumsprognose bis 2033

C2S-Papier

C2S-Papier-Markt: Regionale Anteile & Wachstumsprognose bis 2033

C2S-Papier, Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 145

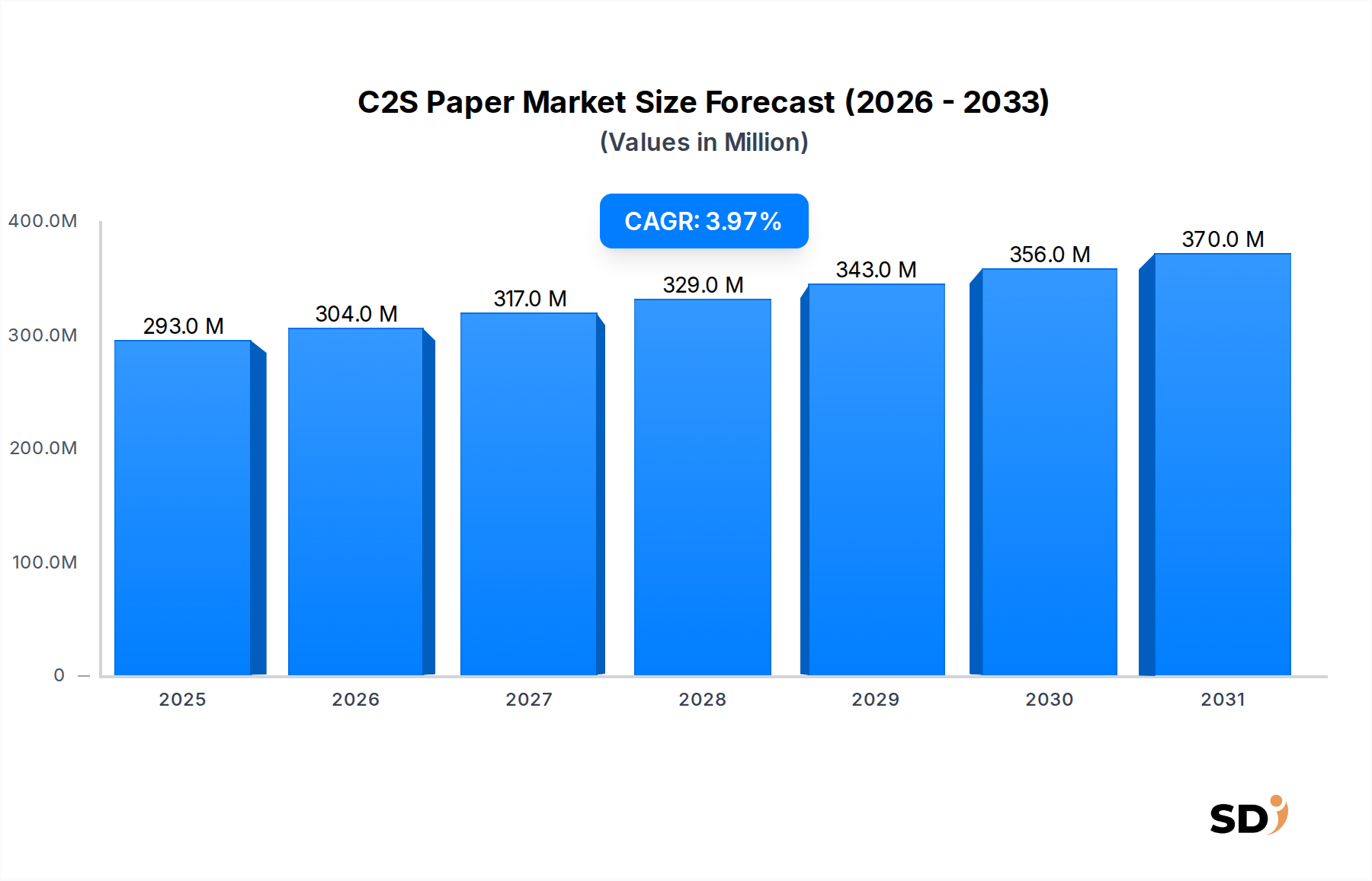

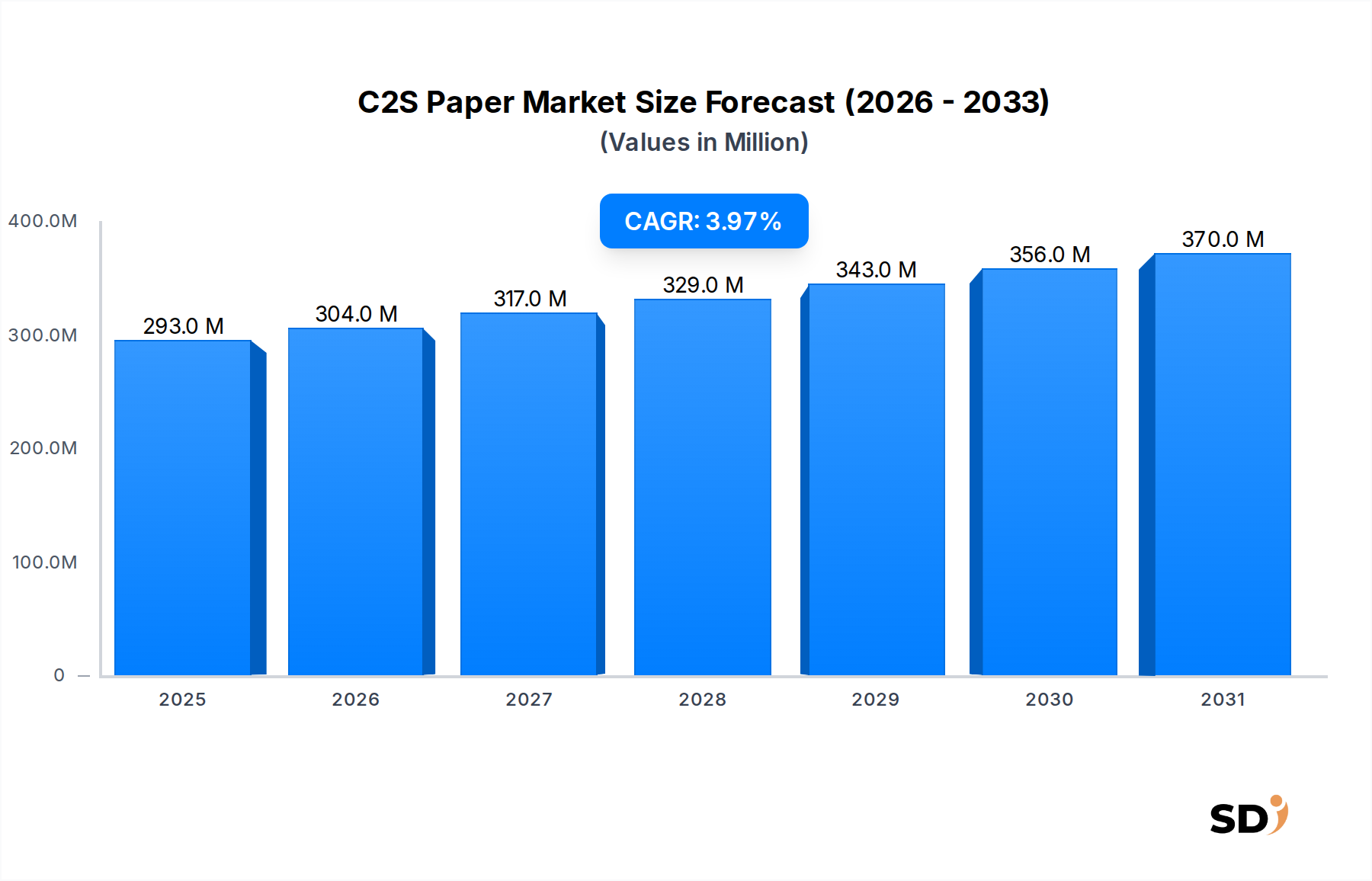

Der C2S-Papier-Markt, der ein breites Spektrum an beidseitig gestrichenen Papierprodukten umfasst, steht vor einer robusten Expansion und spiegelt die anhaltende Nachfrage in verschiedenen Endverbraucherindustrien wider. Der Marktwert wird im Jahr 2025 auf geschätzte 292,78 Milliarden USD (ca. 272 Milliarden €) beziffert und soll bis 2034 voraussichtlich etwa 416,59 Milliarden USD (ca. 387 Milliarden €) erreichen, was eine stetige durchschnittliche jährliche Wachstumsrate (CAGR) von 4 % über den Prognosezeitraum hinweg zeigt. Dieser Wachstumspfad wird durch mehrere kritische Nachfragetreiber gestützt, darunter der anhaltende Bedarf an qualitativ hochwertiger visueller Kommunikation in der Werbung und im Marketing, die Expansion der Verpackungsindustrie, angetrieben durch den E-Commerce, und kontinuierliche Innovationen in Drucktechnologien.

C2S-Papier Marktgröße (in Million)

400.0M

300.0M

200.0M

100.0M

0

293.0 M

2025

304.0 M

2026

317.0 M

2027

329.0 M

2028

343.0 M

2029

356.0 M

2030

370.0 M

2031

Die wichtigsten Nachfragetreiber für den C2S-Papier-Markt sind vielschichtig. Der boomende Verpackungssektor, insbesondere in Segmenten wie Lebensmittel- und Getränkeverpackungen sowie Kosmetik- und Körperpflegeverpackungen, setzt zunehmend C2S-Papier wegen seiner überlegenen Bedruckbarkeit und seines ästhetischen Reizes ein, was für die Markenunterscheidung entscheidend ist. Darüber hinaus nutzt das Segment Werbung & Marketing weiterhin C2S-Papier für wirkungsvolle Broschüren, Kataloge, Poster und Postkarten, bei denen die visuelle Wiedergabetreue von größter Bedeutung ist. Trotz des Wandels hin zu digitalen Medien bietet die greifbare und hochwertige Anmutung von C2S-Papierprodukten einen deutlichen Vorteil für bestimmte Werbematerialien.

Makro-Gegenwinde wie der globale Anstieg des E-Commerce erfordern verbesserte Verpackungslösungen, von denen viele C2S-Papier für lebendige Grafiken und Schutzeigenschaften integrieren. Entwicklungsökonomien, insbesondere im asiatisch-pazifischen Raum, erleben eine zunehmende Industrialisierung und Konsumausgaben, was sich direkt in einer höheren Nachfrage nach bedruckten und verpackten Waren niederschlägt. Die Anpassungsfähigkeit von C2S-Papier an sich entwickelnde Drucktechnologien, einschließlich fortschrittlichem konventionellem Offsetdruck und den wachsenden Fähigkeiten des Digitaldruckmarktes, sichert seine Relevanz in einer dynamischen Medienlandschaft. Dies positioniert den breiteren Markt für gestrichene Papiere als resilienten Sektor, wobei C2S-Sorten ein entscheidendes Teilsegment bilden. Innovationen bei Beschichtungstechnologien und nachhaltige Herstellungspraktiken stärken ebenfalls die langfristige Aussicht des Marktes, indem sie Umweltbedenken ansprechen und umweltbewusste Verbraucher und Unternehmen bedienen. Der Gesamtausblick für den C2S-Papier-Markt bleibt positiv, angetrieben durch seinen intrinsischen Wert bei der Herstellung visuell ansprechender und langlebiger Druckmaterialien für kommerzielle und industrielle Anwendungen.

Dominanz des Glanzgestrichenen C2S-Papier-Segments im C2S-Papier-Markt

Innerhalb des hochdiversifizierten C2S-Papier-Marktes sticht das Segment des glanzgestrichenen C2S-Papiers durch seinen höchsten Umsatzanteil hervor und übt erheblichen Einfluss auf die gesamte Marktdynamik aus. Diese Dominanz ist auf seine unvergleichliche Fähigkeit zurückzuführen, hochauflösende, lebendige und visuell beeindruckende Druckmaterialien zu erzeugen, was es zu einer bevorzugten Wahl für Anwendungen macht, bei denen ästhetischer Reiz und Premium-Präsentation entscheidend sind. Glanzgestrichene Papiere weisen eine glatte, reflektierende Oberfläche auf, die die Farbtiefe und den Kontrast verbessert und Bilder schärfer und lebendiger erscheinen lässt. Dieses Merkmal ist besonders wichtig für Sektoren wie Zeitschriften, High-End-Broschüren, Werbeposter und Luxusproduktverpackungen.

Die ästhetische Überlegenheit von glanzgestrichenem C2S-Papier wird durch seine praktischen Vorteile ergänzt. Die Beschichtung bietet eine Schutzbarriere, die die Haltbarkeit und Beständigkeit des Papiers gegenüber Abrieb, Rissen und Feuchtigkeit erhöht, was für häufig gehandhabte Artikel wie Kataloge oder verpackte Waren von Vorteil ist. Darüber hinaus minimiert die glatte Oberfläche die Tintenaufnahme, was eine schärfere Punktdarstellung ermöglicht und es Druckern erlaubt, mehr Details und Farbgenauigkeit zu erzielen, wodurch der Tintenverbrauch reduziert und die Druckeffizienz verbessert wird. Diese Kombination aus ästhetischer Exzellenz und funktionaler Leistung positioniert glanzgestrichenes C2S-Papier als die erste Wahl für Anwendungen, die visuelle Wirkung und Langlebigkeit erfordern.

Wichtige Akteure im breiteren C2S-Papier-Markt, darunter Branchenriesen wie Sappi, UPM Specialty Papers und Stora Enso, verfügen über erhebliche Produktionskapazitäten für glanzgestrichene Varianten. Diese Unternehmen investieren kontinuierlich in F&E, um Beschichtungsformulierungen zu verbessern, die Oberflächenglätte zu optimieren und Produkte mit höherer Helligkeit und Weiße zu entwickeln, was die Marktposition des Segments weiter festigt. Die anhaltende Nachfrage aus dem kommerziellen Druckmarkt und den Sektoren Werbung & Marketing sichert diesem Segment einen konstanten Umsatzstrom.

Während der Markt auch mattgestrichenes C2S-Papier und mattes C2S-Papier umfasst, die unterschiedliche ästhetische Qualitäten bieten – wie reduzierte Blendung und ein dezenteres, anspruchsvolleres Aussehen –, behauptet glanzgestrichenes C2S-Papier weiterhin den größten Anteil. Seine Dominanz wird nicht nur aufrechterhalten, sondern wird voraussichtlich in bestimmten hochwertigen Anwendungen weiter gefestigt, insbesondere da Marken zunehmend auf Premiumisierung setzen, um ihre Produkte in wettbewerbsintensiven Märkten zu differenzieren. Die ständige Weiterentwicklung von Drucktechnologien, die die glatte Oberfläche von Glanzbeschichtungen für optimale Ergebnisse nutzen, trägt ebenfalls zu seiner anhaltenden Überlegenheit bei. Die Nachfrage nach glanzgestrichenem C2S-Papier beeinflusst direkt die Trends im Markt für grafische Papiere, wo die visuelle Qualität von größter Bedeutung ist, und trägt erheblich zur Gesamtexpansion des Marktes für gestrichene Papiere bei.

Wichtige Markttreiber & Einschränkungen im C2S-Papier-Markt

Die Entwicklung des C2S-Papier-Marktes wird durch ein komplexes Zusammenspiel von Nachfragetreibern und hemmenden Faktoren geprägt, die jeweils einen quantifizierbaren Einfluss ausüben:

Treiber:

Wachstum des E-Commerce & Nachfrage nach Verpackungen: Das exponentielle Wachstum des E-Commerce-Sektors weltweit hat die Nachfrage nach hochwertigen Verpackungsmaterialien angekurbelt. C2S-Papier, insbesondere in seinen schwereren Grammaturen, wird aufgrund seiner überlegenen Bedruckbarkeit und seines ästhetischen Reizes extensiv für Einzelhandelsverpackungen, Geschenkboxen und Marken-Mailings verwendet. Die Verbreitung des Online-Shoppings wird voraussichtlich die Nachfrage nach Verpackungslösungen mit C2S-Papier in bestimmten Regionen um 5-7 % jährlich steigern und damit den Markt für Verpackungspapiere stärken. Dies zeigt sich in Segmenten wie Lebensmittel- und Getränkeverpackungen sowie Kosmetik- und Körperpflege, wo das Markenimage entscheidend ist.

Ausgaben für Werbung & Marketing: Trotz des Wandels hin zu digitalen Plattformen investiert die Werbe- und Marketingbranche weiterhin erheblich in hochwertige Printmaterialien wie Broschüren, Kataloge und Direktmailings. Die Fähigkeit von C2S-Papier, lebendige Farben und scharfe Bilder wiederzugeben, macht es für diese Anwendungen unverzichtbar und verbessert die Markenwahrnehmung und das Verbraucherengagement. Die weltweiten Werbeausgaben für Printmedien bleiben zwar in traditionellen Formaten rückläufig, sind aber für hochwertige, gezielte Kampagnen weiterhin robust und sichern die Nachfrage nach C2S-Produkten.

Innovationen bei der Kompatibilität mit Digitaldruck: Fortschritte in der Digitaldrucktechnologie haben die Anwendungsbereiche für C2S-Papier erweitert. Moderne Digitaldruckmaschinen können zunehmend gestrichene Papiere verarbeiten und bieten wirtschaftliche Vorteile für Kleinserien und kundenspezifische Druckaufträge. Diese Kompatibilität ermöglicht es C2S-Papierherstellern, in den schnell wachsenden Digitaldruckmarkt einzusteigen und einige Rückgänge im traditionellen Offsetdruck auszugleichen. Verbesserte Haftungseigenschaften von Tonern und Tinten auf C2S-Oberflächen, die für digitale Anwendungen geeignet sind, treiben das Wachstum in Spezialsegmenten voran.

Einschränkungen:

Digitalisierung von Medien & Informationen: Der allgegenwärtige Übergang zu digitalen Plattformen für Nachrichten, Zeitschriften und andere Inhalte reduziert weiterhin den Verbrauch traditioneller Printmedien. Dieser Trend wirkt sich direkt auf die Nachfrage nach C2S-Papier in der Druck- und Verlagsbranche aus, insbesondere für Massenpublikationen. Während Premium-Zeitschriften und Nischenpublikationen weiterhin bestehen, ist das Gesamtvolumen für dieses Segment rückläufig, mit jährlichen Rückgängen von 2-3 % in traditionellen Marktsegmenten für grafische Papiere.

Umweltbedenken & Nachhaltigkeitsdruck: Wachsendes Umweltbewusstsein und strenge Vorschriften zur Forstwirtschaft und Papierproduktion stellen Herausforderungen dar. Die Nachfrage nach C2S-Papier aus recycelten Inhalten oder nachhaltig gewonnenen Frischfasern steigt. Hersteller sehen sich dem Druck ausgesetzt, in umweltfreundliche Produktionsprozesse und Zertifizierungen zu investieren, was die Betriebskosten erhöhen kann. Die Volatilität auf dem Papierhalbstoffmarkt aufgrund von Nachhaltigkeitsanforderungen beeinflusst ebenfalls die Preisgestaltung.

Preisvolatilität bei Rohstoffen: Die Herstellung von C2S-Papier ist stark auf Frischholzhalbstoff und verschiedene Beschichtungschemikalien (z. B. Kaolinton, Calciumcarbonat, Latex, relevant für den Markt für Beschichtungspigmente) angewiesen. Schwankungen der Preise dieser Rohstoffe, die durch globale Angebots-Nachfrage-Dynamiken, Energiekosten und geopolitische Faktoren bestimmt werden, wirken sich direkt auf die Rentabilität der C2S-Papierhersteller aus. Beispielsweise können die Preise für Papierhalbstoffe innerhalb eines Quartals um bis zu 10-15 % schwanken, was erheblichen Margendruck erzeugt.

Wettbewerbsumfeld des C2S-Papier-Marktes

Der C2S-Papier-Markt ist geprägt von einer Mischung aus globalen Giganten und regionalen Spezialisten, die alle durch Produktinnovation, strategische Partnerschaften und nachhaltige Praktiken um Marktanteile kämpfen. Die Wettbewerbslandschaft ist intensiv dynamisch, wobei sich Unternehmen an die sich entwickelnden Nachfragemuster aus dem kommerziellen Druckmarkt und dem breiteren Markt für gestrichene Papiere anpassen:

WestRock: Als führender Anbieter von Papier- und Verpackungslösungen bietet WestRock eine breite Palette von C2S-Papierkartonprodukten an, die hauptsächlich die Verpackungsindustrie bedienen, und nutzt sein integriertes Mühlennetzwerk für Effizienz und Qualität.

UPM Specialty Papers: Dieses finnische Unternehmen ist ein bedeutender Akteur im Bereich grafische Papiere, einschließlich verschiedener C2S-Sorten für anspruchsvolle Endanwendungen wie Zeitschriften, Werbematerialien und Etiketten, mit Fokus auf Hochleistungs- und nachhaltige Produktlinien.

Stora Enso: Als globaler Anbieter von erneuerbaren Lösungen in den Bereichen Verpackung, Biomaterialien, Holz und Papier produziert Stora Enso hochwertige C2S-Papierqualitäten für vielfältige Druck- und Verpackungsanwendungen, mit starkem Fokus auf Prinzipien der Kreislaufwirtschaft.

Sappi: Sappi, als globaler Marktführer für Viskosezellstoff, Spezialpapiere und Verpackungspapiere anerkannt, bietet ein umfangreiches Portfolio an C2S-Papieren für Premium-Druckanwendungen, bekannt für ihre hervorragende Bedruckbarkeit und Oberflächeneigenschaften.

RP Paper Impex: Ein in Indien ansässiges Unternehmen, RP Paper Impex, ist ein führender Lieferant und Händler verschiedener Papierqualitäten, einschließlich C2S-Papier, und bedient eine breite Palette von Druck-, Verlags- und Verpackungskunden auf dem nationalen und internationalen Markt.

Clearwater Paper: Spezialisiert auf gebleichten Karton und Konsumtücher, bietet Clearwater Paper hochwertige C2S-Kartonlösungen für Premium-Verpackungen, einschließlich Faltschachteln und grafischer Anwendungen, hauptsächlich in Nordamerika.

Chenming Paper Holdings: Als einer der größten Papierhersteller Chinas produziert Chenming Paper Holdings eine riesige Palette von Papierprodukten, einschließlich verschiedener C2S-gestrichener Papiere, und bedient die boomende Nachfrage aus den asiatischen Druck- und Verpackungsindustrien.

Sun Paper: Ein weiterer großer chinesischer Papierhersteller, Sun Paper, ist bekannt für seine breite Palette an Zellstoff- und Papierprodukten, einschließlich zahlreicher C2S-Sorten, die den heimischen Verbrauch und Exportmärkte mit großtechnischer, effizienter Produktion unterstützen.

Gold East Paper: Als Tochtergesellschaft von APP (Asia Pulp & Paper) ist Gold East Paper ein bedeutender Hersteller von Feinpapier, einschließlich C2S-Kunstdruckpapier, bekannt für seine hohe Helligkeit und Glätte, das den High-End-Grafikpapiermarkt weltweit bedient.

Aktuelle Entwicklungen & Meilensteine im C2S-Papier-Markt

Aktuelle Entwicklungen im C2S-Papier-Markt spiegeln einen strategischen Fokus auf Nachhaltigkeit, verbesserte Produktleistung und Anpassungsfähigkeit an sich entwickelnde Verbraucher- und Industrienachfrage wider, insbesondere aus dem Digitaldruckmarkt und dem Verpackungspapiermarkt:

Anfang 2024: Mehrere führende C2S-Papierhersteller kündigten Investitionen in Digitalisierung und Automatisierung in ihren Produktionsanlagen an, um die operative Effizienz zu steigern und den Energieverbrauch zu senken. Diese Upgrades zielen auf die Optimierung von Beschichtungsprozessen und die Verbesserung der Konsistenz ab.

Mitte 2023: Wichtige Akteure stellten neue Linien von C2S-Papieren mit einem höheren Anteil an Post-Consumer-Recycling (PCR) vor und reagierten damit auf die steigende Nachfrage nach nachhaltigen Verpackungen und Druckmaterialien. Diese Produkte behalten die Premium-Bedruckbarkeit, die mit C2S-Formaten verbunden ist.

Ende 2023: Strategische Kooperationen wurden zwischen C2S-Papierproduzenten und Tintenherstellern geschlossen, um optimierte Papier-Tinten-Kombinationen für Hochgeschwindigkeits-Digitaldruckmaschinen zu entwickeln. Ziel ist die Verbesserung der Druckqualität und die Reduzierung der Produktionszeiten für Kleinserien im kommerziellen Druck.

Anfang 2023: Regulatorische Änderungen in mehreren europäischen und nordamerikanischen Regionen konzentrierten sich auf die erweiterte Herstellerverantwortung (EPR) für Verpackungsmaterialien, einschließlich solcher, die C2S-Papier verwenden. Dies veranlasste die Hersteller, die Recyclingfähigkeit und die erneuerbaren Aspekte ihrer C2S-Produkte hervorzuheben.

Ende 2022: Eine Ausweitung der Produktionskapazität für leichte C2S-Papierqualitäten wurde von großen asiatischen Herstellern gemeldet, die den wachsenden Bedarf des E-Commerce-Sektors an kostengünstigen, aber visuell ansprechenden Verpackungslösungen bedienen, was auch den breiteren Markt für gestrichene Papiere beeinflusst.

Laufend: Kontinuierliche F&E-Bemühungen konzentrieren sich auf die Entwicklung biobasierter Beschichtungen als Ersatz für traditionelle erdölbasierte Komponenten. Diese Innovation zielt darauf ab, den ökologischen Fußabdruck von C2S-Papier zu reduzieren und gleichzeitig seine Leistungseigenschaften zu erhalten, was insbesondere die Rohstoffe für den Markt für Beschichtungspigmente betrifft.

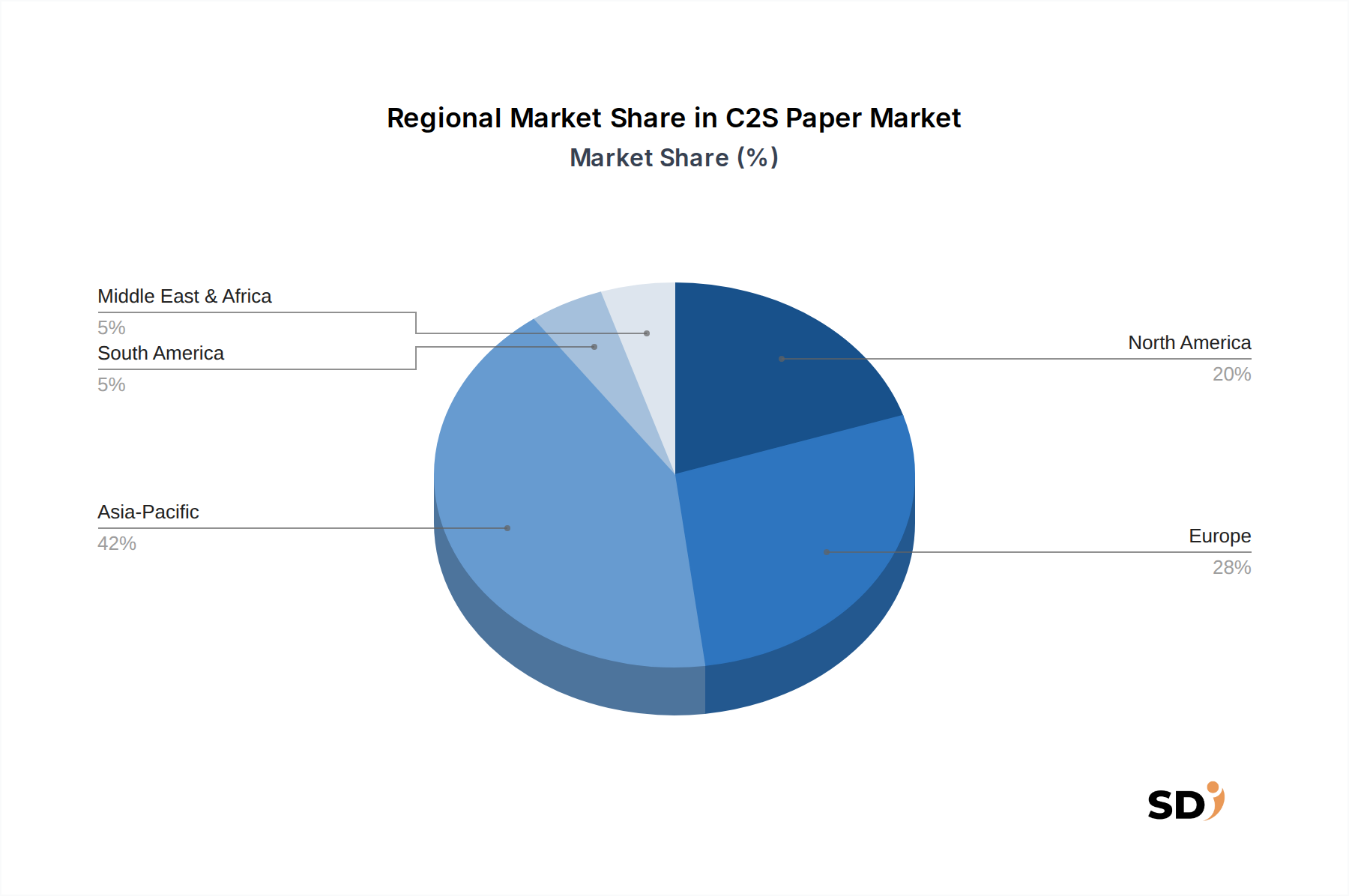

Regionale Marktaufschlüsselung für den C2S-Papier-Markt

Der globale C2S-Papier-Markt weist erhebliche regionale Unterschiede in Bezug auf Wachstum, Verbrauch und Nachfragetreiber auf. Die Analyse über wichtige geografische Segmente hinweg verdeutlicht deutliche Marktcharakteristiken und Chancen:

Asien-Pazifik: Diese Region stellt den größten und am schnellsten wachsenden Markt für C2S-Papier dar, angetrieben hauptsächlich durch robustes Wirtschaftswachstum, rasche Urbanisierung, expandierende Produktionsbasen und einen aufstrebenden E-Commerce-Sektor, insbesondere in China und Indien. Die regionale CAGR wird auf über dem globalen Durchschnitt, potenziell etwa 5-6 %, geschätzt. Die hohe Nachfrage stammt aus den Sektoren Druck & Verlagswesen, Verpackungsindustrie sowie Werbung & Marketing. Der erhebliche Anstieg der Konsumausgaben und das Wachstum lokaler Marken, die anspruchsvolle Verpackungen benötigen, tragen maßgeblich bei und beeinflussen den Markt für Verpackungspapiere und den Markt für grafische Papiere in der Region.

Europa: Ein reifer, aber stabiler Markt, Europa weist eine moderate Wachstumsrate auf, wahrscheinlich um die 2-3 % CAGR. Die Nachfrage wird durch hochwertige Druckanwendungen, Luxusverpackungen und einen starken Fokus auf nachhaltige Papierprodukte aufrechterhalten. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, wobei der Schwerpunkt auf Spezial-C2S-Papieren für Premiummarken liegt. Die strengen Umweltvorschriften der Region treiben auch Innovationen hin zu umweltfreundlichen C2S-Lösungen voran und beeinflussen den Markt für Spezialpapiere.

Nordamerika: Ähnlich wie Europa ist Nordamerika ein reifer Markt mit einem stetigen, aber geringeren Wachstum, typischerweise einer 2-3 % CAGR. Der Markt ist durch einen Wandel von traditionellen Printmedien zu digitalen Medien gekennzeichnet, weist jedoch weiterhin eine robuste Nachfrage nach C2S-Papier im kommerziellen Druck, Direktmailings und Premium-Verpackungen auf. Die Dominanz großer Unternehmen und etablierter Werbeagenturen sichert eine konsistente Nachfrage nach hochwertigem C2S-Papier für Unternehmenskommunikation und Markenbildung, insbesondere im Markt für kommerziellen Druck.

Naher Osten & Afrika (MEA): Diese Region ist aufstrebend und zeigt ein höheres Wachstumspotenzial, geschätzt auf 4-5 % CAGR, angetrieben durch Infrastrukturentwicklung, steigende verfügbare Einkommen und das Wachstum des modernen Einzelhandels. Länder innerhalb des GCC (Golf-Kooperationsrat) sind bedeutende Verbraucher, angetrieben durch Werbung und Luxusgüterverpackungen. Die Nachfrage nach C2S-Papier hier wird voraussichtlich steigen, wenn die lokalen Fertigungs- und Markenbemühungen expandieren. Die Importabhängigkeit für bestimmte C2S-Papierqualitäten ist ein Merkmal dieser Region.

Südamerika: Diese Region zeigt eine moderate Wachstumstendenz, geschätzt auf 3-4 % CAGR, beeinflusst durch wirtschaftliche Stabilität und zunehmende Produktion von Konsumgütern in Ländern wie Brasilien und Argentinien. Die Nachfrage nach C2S-Papier unterstützt lokale Druck- und Verpackungsindustrien, obwohl die Marktgröße im Vergleich zu Asien-Pazifik oder Europa kleiner bleibt. Der Markt für Papierhalbstoffe hier, insbesondere in Brasilien, spielt eine entscheidende Rolle als Rohstofflieferant für die globale Papierproduktion, einschließlich C2S. Insgesamt bleibt der asiatisch-pazifische Raum der Wachstumsmotor, während Nordamerika und Europa spezialisierte, hochwertige C2S-Anwendungen priorisieren.

Auswirkungen von Export, Handelsströmen & Zöllen auf den C2S-Papier-Markt

Der C2S-Papier-Markt ist von Natur aus globalisiert, gekennzeichnet durch komplexe Exportmuster, vielfältige Handelskorridore und ein kompliziertes Netz von Zoll- und nichttarifären Handelshemmnissen, die Preisgestaltung und Lieferketten erheblich beeinflussen. Hauptausfuhrländer sind typischerweise diejenigen mit robuster Zellstoff- und Papierherstellungsinfrastruktur, wie Finnland, Schweden, Kanada und zunehmend China und Brasilien, die von riesigen Waldressourcen oder wettbewerbsfähigen Produktionskosten profitieren. Umgekehrt sind führende Importländer oft diejenigen mit bedeutenden heimischen Druck- und Verpackungsindustrien, aber begrenzter lokaler C2S-Papierproduktion, darunter verschiedene Länder in Südostasien, dem Nahen Osten und Teilen Nordamerikas und Europas, die spezielle Sorten oder niedrigere Kosten suchen.

Primäre Handelskorridore erstrecken sich von Nordamerika und Europa nach Asien-Pazifik und von Asien-Pazifik in andere globale Regionen. Südsüdk-Handelsströme gewinnen ebenfalls an Bedeutung, wobei Länder wie Brasilien Zellstoff- und Papierprodukte an asiatische Märkte exportieren. Der Seefrachtverkehr bildet das Rückgrat des internationalen C2S-Papierhandels, wodurch Versandkosten und logistische Effizienz zu kritischen Faktoren werden. Der globale Markt für Papierhalbstoffe beeinflusst direkt die Rohstoffkosten für C2S-Papier, und seine internationalen Handelsmuster legen die Basispreise fest.

Zölle und nichttarifäre Handelshemmnisse, wie Antidumpingzölle oder strenge Einfuhrbestimmungen im Zusammenhang mit Umweltstandards, beeinträchtigen häufig grenzüberschreitende C2S-Papierumfänge. Beispielsweise können spezifische Handelsstreitigkeiten oder Vergeltungszölle zwischen großen Volkswirtschaften, auch wenn sie nicht ausschließlich auf C2S-Papier abzielen, die Importkosten für bestimmte Qualitäten um 5-25 % erhöhen, was zu Veränderungen bei den Beschaffungsstrategien und einer verstärkten Abhängigkeit von heimischen oder regionalen Lieferanten führt. Nichttarifäre Handelshemmnisse, wie umständliche Zollverfahren oder technische Spezifikationen, können auch den Marktzugang behindern und Lieferzeiten verlängern. Aktuelle handelspolitische Verschiebungen, wie z. B. Anpassungen von Holzproduktzöllen oder Präferenzhandelsabkommen (z. B. innerhalb der ASEAN oder zwischen der EU und Kanada), haben nachweislich Handelsströme umgeleitet und Regionen mit geringeren Handelshemmnissen begünstigt. Dies kann bestimmte C2S-Papierqualitäten in bestimmten Importmärkten wettbewerbsfähiger machen und die lokale Preissetzungsmacht und die Wettbewerbsdynamik für den gesamten Markt für gestrichene Papiere beeinflussen.

Preisdynamik & Margendruck im C2S-Papier-Markt

Die Preisdynamik im C2S-Papier-Markt reagiert sehr empfindlich auf eine Konvergenz von Faktoren, darunter Rohstoffkosten, Herstellungseffizienz, Wettbewerbsintensität und globale Angebots-Nachfrage-Gleichgewichte. Durchschnittliche Verkaufspreise (ASPs) für C2S-Papierqualitäten schwanken typischerweise je nach spezifischem Beschichtungsgewicht, Finish (glänzend, matt, stumpf), Helligkeit und Basisgewicht, wobei Premium-Qualitäten höhere Preise erzielen. In den letzten Jahren haben die ASPs Volatilität erfahren, die sowohl durch zyklische Rohstoffmärkte als auch durch strukturelle Nachfrageverschiebungen bedingt ist. Beispielsweise führen Perioden hoher Preise auf dem Markt für Papierhalbstoffe, zusammen mit erhöhten Energie- und Logistikkosten, direkt zu aufwärts gerichtetem Druck auf die C2S-Papierpreise.

Die Margenstrukturen entlang der Wertschöpfungskette für C2S-Papier werden auf mehreren Ebenen beeinflusst. Papierhersteller operieren typischerweise mit moderaten bis engen Margen, die durch steigende Kosten für Hauptvorprodukte erheblich erodiert werden können. Papierhalbstoffe, die einen erheblichen Teil der Herstellungskosten ausmachen, sind ein primärer Kostenhebel. Andere kritische Komponenten umfassen verschiedene Beschichtungschemikalien (z. B. Kaolinton, Calciumcarbonat, Latex, Styrol-Butadien, alle relevant für den Markt für Beschichtungspigmente), die ebenfalls Preisschwankungen unterliegen, die auf Trends in der Petrochemie- und Bergbauindustrie basieren. Der Energieverbrauch für die Zellstoff-, Papierherstellung und Beschichtungsprozesse ist ein weiterer bedeutender Kostenfaktor, der Hersteller anfällig für Schwankungen auf dem Energiemarkt macht. Der Markt für Spezialpapiere erlaubt im Allgemeinen bessere Margen aufgrund von höherer Wertschöpfung und Differenzierung, aber die Margen im Markt für grafische Papiere sind oft enger.

Die Wettbewerbsintensität, insbesondere in Regionen mit Überkapazitäten oder zahlreichen großtechnischen Produzenten (z. B. Asien-Pazifik), kann zu Preiskämpfen und weiterem Margendruck führen. In Zeiten von Überangebot können Hersteller die Preise senken, um Marktanteile zu halten, auch auf Kosten der Rentabilität. Umgekehrt können starke Nachfragen aus dem Markt für Verpackungspapiere oder dem Markt für kommerziellen Druck Möglichkeiten für Preiserhöhungen bieten. Die Konsolidierung der Druck- und Verlagsindustrie hat auch größeren Käufern eine erhöhte Verhandlungsmacht verschafft, was die Fähigkeit der Hersteller, Preise diktieren, beeinträchtigt. Um den Margendruck abzumildern, konzentrieren sich C2S-Papierhersteller zunehmend auf operative Effizienzen, Produktdifferenzierung durch spezielle Beschichtungen oder nachhaltige Attribute und strategische Rückwärtsintegration in die Zellstoffproduktion. Die Anpassungsfähigkeit an den Markt für Digitaldruck führt auch zu neuen Preisstufen für spezielle digitaltaugliche C2S-Papiere, die möglicherweise gesündere Margen bieten.

C2S-Papier-Segmentierung

1. Produkttyp

1.1. Glanzgestrichenes C2S-Papier

1.2. Mattgestrichenes C2S-Papier

1.3. Mattes C2S-Papier

1.4. Andere

2. Beschichtungsart

2.1. Tonbeschichtet

2.2. Latexbeschichtet

2.3. Pigmentbeschichtet

2.4. UV-beschichtet

2.5. Wasserbasierte Beschichtung

3. Oberflächenart

3.1. Glanzoberfläche

3.2. Matte Oberfläche

3.3. Texturierte Oberfläche

3.4. Soft-Touch-Oberfläche

3.5. Andere

4. Anwendung

4.1. Zeitschriften

4.2. Broschüren

4.3. Kataloge

4.4. Poster

4.5. Postkarten

4.6. Andere

5. Endverbraucherbranche

5.1. Druck & Verlagswesen

5.2. Verpackungsindustrie

5.3. Werbung & Marketing

5.4. Einzelhandel & FMCG

5.5. Kosmetik & Körperpflege

5.6. Lebensmittel- & Getränkeverpackung

5.7. Pharmazeutika

C2S-Papier-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für C2S-Papier ist ein wichtiger Teil des europäischen Segments, der von einer starken industriellen Basis und einem hohen Qualitätsbewusstsein geprägt ist. Während die genaue Marktgröße für C2S-Papier in Deutschland im Bericht nicht separat aufgeführt wird, kann man davon ausgehen, dass sie einen signifikanten Anteil am europäischen Markt ausmacht, der auf etwa 2-3 % CAGR geschätzt wird. Die deutsche Wirtschaft, bekannt für ihre Stärke im Maschinenbau, der Automobilindustrie und dem Chemiesektor, bietet starke nachgelagerte Industrien, die auf hochwertiges C2S-Papier angewiesen sind. Insbesondere die starke deutsche Verpackungsindustrie, die durch den boomenden E-Commerce und die anspruchsvollen Anforderungen von Konsumgüterherstellern angetrieben wird, ist ein Hauptabnehmer. Ebenso sind die Werbe- und Marketingbranche sowie der Druck- und Verlagswesen wichtige Sektoren, die auf die exzellente Bedruckbarkeit und die ästhetischen Qualitäten von C2S-Papier für Broschüren, Kataloge und Verpackungen setzen.

Deutschland beherbergt sowohl globale Akteure als auch starke lokale Unternehmen in der Papierindustrie. Während die im Bericht genannten globalen Schwergewichte wie UPM Specialty Papers und Sappi mit ihren europäischen Produktionsstätten und Vertriebsnetzen auch in Deutschland stark vertreten sind, ist die genaue Präsenz weiterer internationaler Unternehmen wie Stora Enso oder WestRock auf dem deutschen Markt relevant. Die deutsche Papierindustrie selbst ist durch mittelständische Spezialisten gekennzeichnet, die innovative Lösungen anbieten können, obwohl spezifische deutsche C2S-Papierhersteller in diesem globalen Bericht nicht namentlich genannt werden. Die regulatorischen Rahmenbedingungen in Deutschland sind streng und umweltfreundlich orientiert. Relevante Vorschriften umfassen die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für Chemikalien, die in Papier und Beschichtungen verwendet werden, sowie die EU-weit geltende Verpackungsrichtlinie und das Kreislaufwirtschaftsgesetz (KrWG), die Recycling und Nachhaltigkeit fördern. Die TÜV-Zertifizierung spielt ebenfalls eine Rolle bei der Sicherstellung von Qualitäts- und Sicherheitsstandards.

Die Vertriebskanäle in Deutschland sind vielfältig und umfassen Großhändler, Papieragenturen und Direktverkäufe von Herstellern. Das Konsumentenverhalten in Deutschland legt Wert auf Qualität, Nachhaltigkeit und Funktionalität. Verbraucher und Unternehmen sind bereit, für Produkte zu zahlen, die umweltfreundlich hergestellt wurden und eine hohe visuelle Qualität aufweisen. Der Trend zu digitalisierten Medien wird durch eine anhaltende Wertschätzung für haptische und visuell ansprechende Printmaterialien ausgeglichen, insbesondere in Premium-Anwendungen und im Marketing. Angesichts des aktuellen Wechselkurses von ca. 1,07 USD zu 1 EUR und der prognostizierten Marktgröße von 416,59 Milliarden USD bis 2034, was etwa 387 Milliarden € entspricht, bewegt sich der deutsche Markt für C2S-Papier im Rahmen dieser breiteren europäischen und globalen Trends, wobei der Fokus auf Qualität, Nachhaltigkeit und technologische Anpassungsfähigkeit liegt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. WestRock

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. UPM Specialty Papers

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Stora Enso

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Sappi

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. RP Paper Impex

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Clearwater Paper

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Chenming Paper Holdings

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Sun Paper

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Gold East Paper

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose () nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Primärforschungsansatz ist der Eckpfeiler unserer Marktschätzungen und trägt 70-80 % der in diesem Bericht verwendeten Daten bei. Diese intensive Phase beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette von C2S-Papier durch strukturierte Interviews, Umfragen und Expertenkonsultationen. Wir legen Wert darauf, Einblicke aus erster Hand in Marktdynamik, technologische Fortschritte, Wettbewerbslandschaften, Preistrends und Zukunftsaussichten speziell für glänzendes C2S-Papier, mattes C2S-Papier, stumpfes C2S-Papier und andere spezialisierte C2S-Produkte zu gewinnen.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Zellstoff- und Papierhersteller: Hersteller von C2S-Basispapier und fertigen gestrichenen Papierprodukten.

Spezialchemikalien- und Beschichtungslieferanten: Anbieter von Ton, Latex, Pigmenten und anderen Beschichtungsmaterialien, die für die C2S-Papierproduktion unerlässlich sind.

Gewerbliche Drucker & Konverter: Unternehmen, die C2S-Papier für verschiedene Druckanwendungen wie Zeitschriften, Broschüren und Kataloge verwenden.

Verpackungshersteller: Unternehmen, die C2S-Karton in ihre Verpackungslösungen für verschiedene Branchen integrieren.

Markeninhaber/Endverbraucher: Unternehmen aus den Sektoren Druck und Verlagswesen, Einzelhandel & FMCG sowie Lebensmittel & Getränke, die C2S-Papier für ihre Produkte und Marketingmaterialien spezifizieren und verbrauchen.

Interviewte Stakeholder:

VP Beschaffung/Einkaufsmanager (Papier & Verpackung): Wichtige Entscheidungsträger, die für die Beschaffung von C2S-Papier in großen Druckereien, Verpackungsunternehmen oder Verlagsgruppen zuständig sind.

Produktentwicklungsmanager (Gestrichene Papiere): Beteiligt an F&E und Marktstrategie in Papierfabriken oder Spezialchemieunternehmen, mit Schwerpunkt auf neuen C2S-Formulierungen und Anwendungen.

Betriebsleiter/Werksleiter (Druck & Konvertierung): Bietet Einblicke in Produktionskapazitäten, Effizienz und Materialverbrauch speziell bei der Verarbeitung von C2S-Papier.

Marketing-/Brandmanager: Bietet Perspektiven auf ästhetische Anforderungen, Verbraucherattraktivität und nachhaltige Beschaffung für Marketingmaterialien und Produktverpackungen aus C2S-Papier.

Diese Interaktionen werden über Telefoninterviews, Webkonferenzen und persönliche Treffen durchgeführt, um eine umfassende geografische Abdeckung in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum zu gewährleisten.

Die Sekundärforschung ergänzt unsere Primärergebnisse, bietet eine solide Grundlage und trägt 20-30 % zu den Gesamtdaten bei. Diese Phase umfasst umfangreiches Data Mining aus einer Vielzahl glaubwürdiger, nicht marktbezogener Quellen, um eine Marktdatenbasis zu erstellen, Primäreinblicke zu validieren und aufkommende Trends zu identifizieren.

Genutzte Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, strategische Entwicklungen und Investitionstrends in der Zellstoff-, Papier-, Druck- und Verpackungsindustrie.

Regierungsveröffentlichungen: Offizielle Statistiken zu Produktion, Handel und Wirtschaftsindikatoren von nationalen Stellen wie dem U.S. Department of Commerce (DOC) [www.commerce.gov], Eurostat [ec.europa.eu/eurostat] und dem National Bureau of Statistics of China [www.stats.gov.cn].

Branchenverbände & Industrievereinigungen:

Pulp and Paper Products Council (PPPC): Bietet globale Produktions-, Handels- und Verbrauchsstatistiken für Zellstoff- und Papierprodukte [www.pppc.org].

TAPPI (Technical Association of the Pulp, Paper, and Converting Industry): Bietet technische Papiere, Industriestandards und Markteinblicke im Zusammenhang mit gestrichenen Papieren [www.tappi.org].

Two Sides North America/Europe: Fördert die nachhaltige und verantwortungsvolle Nutzung von Druck und Papier und liefert relevante Marktdaten und Umwelteinblicke [www.twosidesna.org].

Forest Stewardship Council (FSC): Liefert Daten zum Verbrauch von zertifiziertem Papier und zu Trends bei der nachhaltigen Beschaffung, relevant für umweltbewusste C2S-Papieranwendungen [www.fsc.org].

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente, die Einblicke in Marktstrategien, Produktportfolios und regionale Leistung von Schlüsselakteuren in der C2S-Papierwertschöpfungskette bieten.

Akademische Forschung & White Papers: Peer-Review-Studien zu Papiertechnologie, Beschaffungsfortschritten und Marktanwendungen speziell für C2S-Papier.

Alle gesammelten Datenpunkte werden sorgfältig Querverweise und mit mehreren Quellen abgeglichen, um Genauigkeit und Konsistenz zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzmethode nutzt eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen, integriert mit mehrstufiger Daten-Triangulation, um präzise Marktzahlen zu ermitteln.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation von Daten auf granularer Ebene. Für den C2S-Papiermarkt umfasst dies:

Produktionsvolumen (Tonnen/Quadratmeter) von C2S-Papier: Daten von großen Herstellern und Verbänden, segmentiert nach Produkttyp (glänzend, matt, stumpf), Beschichtungsart und Oberflächenart in verschiedenen Regionen.

Durchschnittlicher Verkaufspreis (ASP) pro Tonne/Quadratmeter: Abgeleitet aus Primärinterviews und validiert durch Sekundärquellen, unter Berücksichtigung regionaler Unterschiede, Marke und spezifischer Beschichtungs-/Oberflächenspezifikationen.

Wachstum der Nachfrage nach Endanwendungen: Quantifiziertes Wachstum bei Schlüsselanwendungen wie Auflagen von Zeitschriften, Druckvolumen für Kataloge und Broschüren sowie Wachstumsraten spezifischer Verpackungssegmente. Diese stammen aus Branchenverbänden, Regierungsberichten und Primärinterviews mit Endverbrauchern.

Kapazitätsauslastungsraten: Analyse von C2S-Papierproduktionsanlagen weltweit, um Angebotsdynamiken und potenzielle Wachstumsbeschränkungen zu verstehen.

Diese Mikrodatenpunkte werden dann hochskaliert, um die Gesamtmarktgröße nach Produkt, Beschichtung, Oberfläche, Anwendung und Endverbrauchersegment zu bestimmen.

Top-Down-Ansatz: Dieser Ansatz beginnt mit makroökonomischen Indikatoren und breiten Branchentrends und segmentiert den Markt schrittweise. Er umfasst die Analyse des BIP-Wachstums, der Industrieproduktionsindizes, der Werbeausgaben für Printmedien und des allgemeinen Marktwachstums für Verpackungen, um den gesamten adressierbaren Markt für C2S-Papier abzuschätzen. Diese makroskopische Sicht hilft bei der Validierung der Bottom-Up-Schätzungen und beim Verständnis des breiteren Marktkontextes und der Einflüsse.

Mehrstufige Daten-Triangulation: Dieser entscheidende Schritt beinhaltet die Korrelation und Abstimmung von Daten aus Primärinterviews, Sekundärquellen sowie Top-Down- und Bottom-Up-Modellen. Diskrepanzen werden durch weitere Expertenkonsultationen und Datenüberprüfung identifiziert und behoben, wodurch robuste und zuverlässige Marktzahlen über alle Segmente hinweg gewährleistet werden, die nach Produkttyp, Beschichtungsart, Oberflächenart, Anwendung, Endverbraucherbranche und Geografie definiert sind.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datenintegritätsrate von 85-90 % für alle in diesem Bericht dargestellten Marktzahlen. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Qualitätssicherungsprozess erreicht:

Quellenüberprüfung: Alle primären und sekundären Datenquellen werden sorgfältig auf Glaubwürdigkeit, Relevanz und Unabhängigkeit geprüft.

Datenvalidierung: Erkenntnisse aus Primärinterviews werden mit quantitativen Daten aus Sekundärquellen und Finanzdatenbanken abgeglichen.

Statistische Analyse: Fortgeschrittene statistische Werkzeuge werden zur Analyse von Rohdaten, zur Identifizierung von Ausreißern und zur Ermittlung von Korrelationen eingesetzt, um die Robustheit unserer Prognosen zu gewährleisten.

Expertenbeirat: Unser internes Team erfahrener Analysten sowie externe Branchenexperten überprüfen kritisch alle Ergebnisse, Annahmen und Prognosen, um Methoden zu hinterfragen und Schlussfolgerungen zu verfeinern.

Anpassung an Marktdynamiken: Das Marktmodell wird kontinuierlich aktualisiert, um die neuesten Branchenentwicklungen, technologischen Verschiebungen und Wirtschaftsindikatoren widerzuspiegeln. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten. Dieser dynamische Ansatz ermöglicht eine hochreaktionsfähige Analyse, die Echtzeit-Marktverschiebungen und ihre potenziellen Auswirkungen auf die Landschaft der C2S-Papiere von 2026 bis 2034 berücksichtigt.

Häufig gestellte Fragen

1. Wie beeinflussen internationale Handelsströme den Markt für C2S-Papier?

Globale Handelspolitik und regionale Nachfrageschwankungen beeinflussen die Export-Import-Volumina von C2S-Papier. Große Produktionsregionen wie der asiatisch-pazifische Raum liefern oft erhebliche Mengen an Märkte mit hohem Verbrauch im Druck- und Verpackungsbereich. Zölle oder Handelsabkommen können Lieferwege und Preisstrukturen verändern.

2. Wie groß ist die prognostizierte Marktgröße und Wachstumsrate für C2S-Papier bis 2033?

Die Marktgröße für C2S-Papier wurde im Jahr 2025 auf 292,78 Milliarden US-Dollar geschätzt. Es wird prognostiziert, dass sie bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4 % wächst. Dies deutet auf eine stetige Expansion hin, die von spezifischen Endverbraucheranwendungen angetrieben wird.

3. Welchen Nachhaltigkeitsherausforderungen steht die Produktion von C2S-Papier gegenüber?

Die Produktion von C2S-Papier steht im Hinblick auf die Waldnutzung, den Energieverbrauch und die Umweltauswirkungen von Beschichtungsmaterialien unter Beobachtung. Unternehmen wie Stora Enso und UPM Specialty Papers investieren in nachhaltige Forstwirtschaftspraktiken und entwickeln umweltfreundliche Beschichtungsalternativen. Abfallmanagement und Recyclinginitiativen sind ebenfalls entscheidend für die Reduzierung seines ökologischen Fußabdrucks.

4. Welche Technologien oder Materialien könnten den C2S-Papier-Markt stören?

Fortschritte im Digitaldruck und der Aufstieg des digitalen Medienkonsums sind wichtige Störfaktoren. Neu entstehende Alternativen umfassen Papier aus Recyclingfasern mit verbesserter Oberflächenqualität und biobasierte, kunststofffreie Beschichtungen. Verpackungen für den E-Commerce nutzen oft alternative Substrate, die mit traditionellen C2S-Papieranwendungen konkurrieren könnten.

5. Was sind die primären Rohstoffbedenken für C2S-Papierhersteller?

Die Verfügbarkeit von Zellstofffasern, Ton, Latex und die Stabilität der Pigmentlieferung sind entscheidende Rohstoffaspekte. Hersteller wie Sappi und WestRock verlassen sich auf integrierte Lieferketten, aber globale Rohstoffpreisschwankungen können die Produktionskosten beeinflussen. Zertifizierungen für nachhaltige Beschaffung sind für die Einhaltung von Verbraucher- und Vorschriften immer wichtiger.

6. Welche Branchen sind die Hauptverbraucher von C2S-Papier?

Die wichtigsten Endverbraucherindustrien für C2S-Papier umfassen Druck & Verlagswesen, Verpackungsindustrie sowie Werbung & Marketing. Die Nachfrage wird durch Anwendungen wie Zeitschriften, Broschüren, Kataloge und hochwertige Produktverpackungen angetrieben. Einzelhandel & FMCG sowie Kosmetik & Körperpflege stellen ebenfalls eine erhebliche nachgelagerte Nachfrage dar.