Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Schlüsselerkenntnisse für den nordamerikanischen Markt für blaue Flachkollektoren

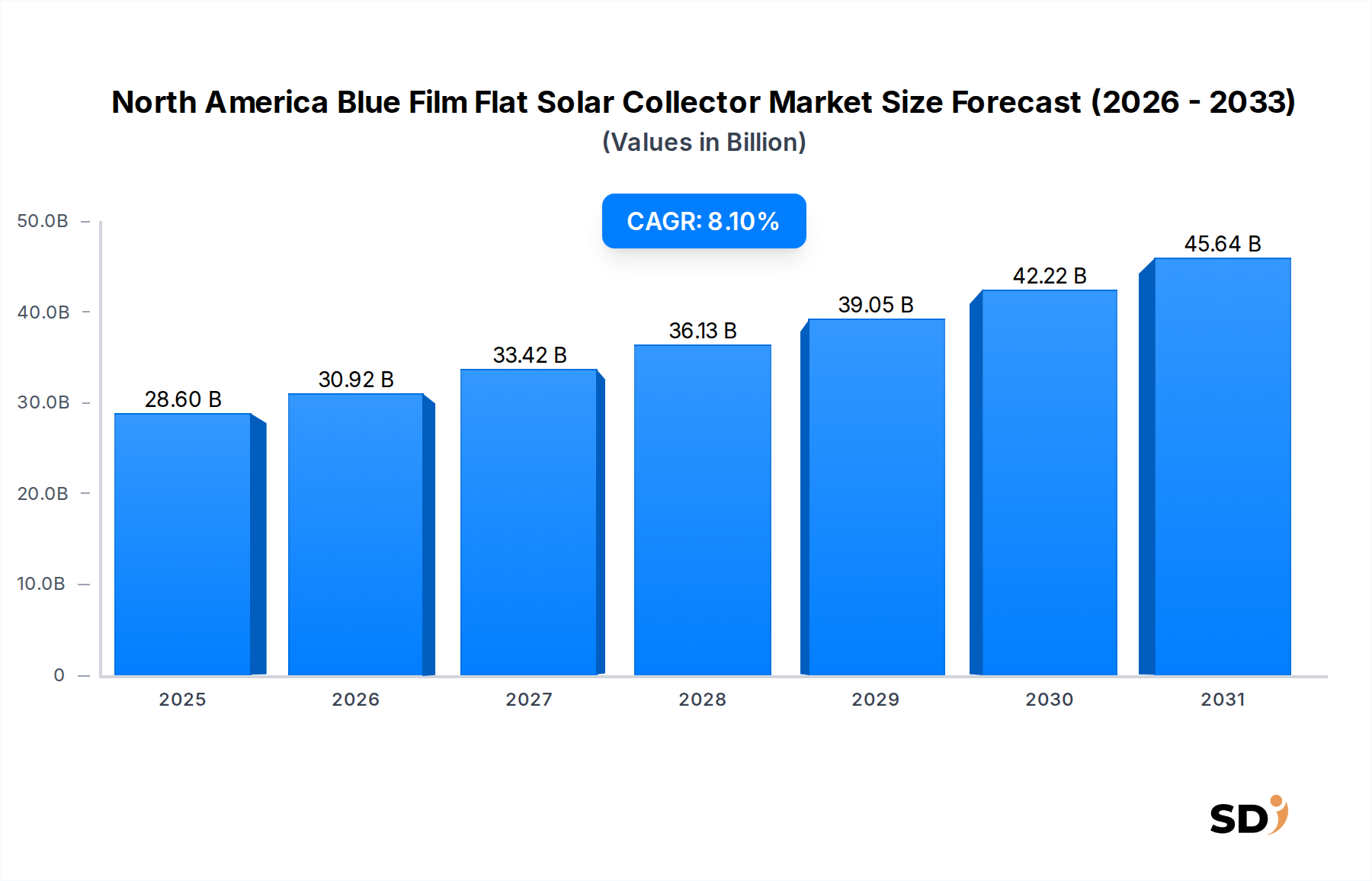

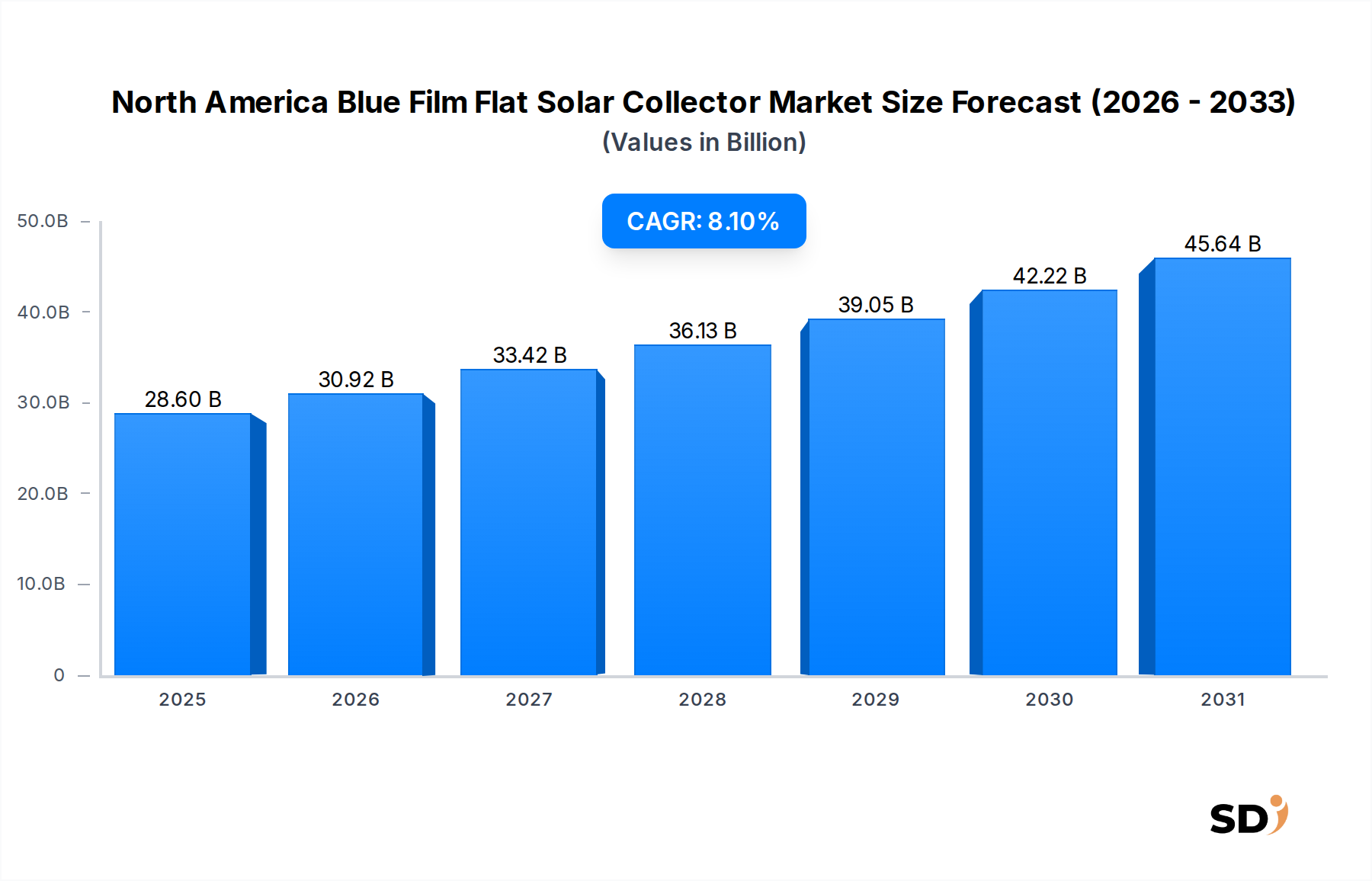

Der nordamerikanische Markt für blaue Flachkollektoren steht vor einem erheblichen Wachstum, angetrieben durch eine steigende Nachfrage nach nachhaltigen und energieeffizienten Heizlösungen in den Bereichen Wohnen, Gewerbe und Industrie. Mit einem geschätzten Wert von 28,6 Milliarden US-Dollar im Jahr 2023 wird erwartet, dass der Markt bis 2034 auf etwa 67,79 Milliarden US-Dollar anwächst und während des Prognosezeitraums eine robuste jährliche Wachstumsrate (CAGR) von 8,1 % aufweist. Dieser beeindruckende Aufwärtstrend wird durch eine Konvergenz von Nachfragetreibern gestützt, darunter strenge Energieeffizienzvorschriften, ein anhaltender Anstieg der herkömmlichen Energiekosten und unterstützende staatliche Anreize zur Beschleunigung der Einführung erneuerbarer Energien.

Nordamerika Blaue Folie Flache Solarthermiekollektoren Marktgröße (in Billion)

50.0B

40.0B

30.0B

20.0B

10.0B

0

28.60 B

2025

30.92 B

2026

33.42 B

2027

36.13 B

2028

39.05 B

2029

42.22 B

2030

45.64 B

2031

Makroökonomische Rückenwinde, wie ehrgeizige Dekarbonisierungsziele nationaler und subnationaler Einheiten, gepaart mit kontinuierlichen Fortschritten in der Absorbermaterialtechnologie – insbesondere der Entwicklung von hocheffizienten blauen Beschichtungen und überragender Wärmeleitfähigkeit im Markt für Kupferabsorber – befeuern die Marktexpansion. Die Vielseitigkeit von blauen Flachkollektoren macht sie ideal für eine Reihe von Anwendungen, von der direkten Warmwasserversorgung im Markt für Warmwasserbereitung bis hin zur großflächigen thermischen Energieerzeugung für den Markt für industrielle Prozesswärme. Darüber hinaus tragen die Expansion des breiteren Marktes für erneuerbare Energieausrüstungen und die zunehmende Integration von solarthermischen Systemen in moderne Gebäudedesigns zu dieser positiven Aussicht bei. Die Zukunft des Marktes ist durch eine strategische Verlagerung hin zu ganzheitlichen Solarenergielösungen gekennzeichnet, bei denen Flachkollektoren eine entscheidende Rolle bei der Reduzierung des CO2-Fußabdrucks und der Erreichung der Energieunabhängigkeit in ganz Nordamerika spielen. Die Nachfrage nach zuverlässigen und kostengünstigen Heizlösungen festigt weiterhin die Position blauer Flachkollektoren als Eckpfeiler des breiteren Marktes für Solarthermie, wobei anhaltende Innovationen erwartet werden, um ihre Leistung und Wirtschaftlichkeit weiter zu verbessern.

Dominantes Anwendungssegment im nordamerikanischen Markt für blaue Flachkollektoren

Innerhalb der vielfältigen Anwendungslandschaft des nordamerikanischen Marktes für blaue Flachkollektoren ist der Markt für Warmwasserbereitung das mit Abstand größte Segment nach Umsatzanteil und zeigt einen konsistenten und dominanten Einfluss. Die Vorrangigkeit dieses Segments ist auf den universellen und anhaltenden Bedarf an Warmwasser in Wohn-, Gewerbe- und institutionellen Bereichen zurückzuführen, was es zu einer unverzichtbaren Dienstleistung macht. Flachkollektoren, insbesondere solche mit blauen Absorberbeschichtungen, bieten eine außerordentlich effiziente und kostengünstige Lösung zur Warmwasserbereitung und reduzieren die Abhängigkeit von herkömmlichen Energiequellen wie Erdgas und Strom. Die relativ einfache Integration dieser Systeme in bestehende Sanitärinfrastrukturen, kombiniert mit ihrer bewährten Zuverlässigkeit und langen Betriebslebensdauer, erhöht ihre Attraktivität in diesem Segment weiter.

Wichtige Akteure auf dem nordamerikanischen Markt für blaue Flachkollektoren, wie SunEarth Inc. und Rheem Manufacturing Company, haben historisch erhebliche Ressourcen in die Entwicklung und Vermarktung von Lösungen für die Warmwasserbereitung investiert. Ihre Produktportfolios umfassen oft umfassende Kits für eine einfache Installation und optimale Leistung in verschiedenen Wohn- und leichten Gewerbekontexten. Der hohe Energieverbrauch bei der Warmwasserbereitung, der einen erheblichen Teil der Energiekosten eines Haushalts oder Unternehmens ausmachen kann, bietet einen starken wirtschaftlichen Anreiz für die Einführung solarthermischer Alternativen. Darüber hinaus haben das wachsende Verbraucherbewusstsein für ökologische Nachhaltigkeit und die zunehmende Verfügbarkeit staatlicher Rabatte und Steueranreize speziell für solarthermische Warmwassersysteme die Nachfrage in diesem Segment erheblich gesteigert. Während andere Anwendungen wie der Markt für industrielle Prozesswärme und die Beheizung von Schwimmbädern erheblich zum Markt beitragen, sorgt das schiere Volumen und die konstante Nachfrage aus dem Markt für Warmwasserbereitung für dessen anhaltende Führungsposition. Es wird erwartet, dass das Segment seine Wachstumskurve beibehalten wird, mit einer allmählichen Konsolidierung unter den Herstellern, die sich auf verbesserte Systemeffizienz, intelligente Steuerung und ästhetische Integration konzentrieren, um einen größeren Anteil an dieser ewigen Nachfrage zu erfassen, auch wenn die Fortschritte auf dem breiteren Markt für Solarthermiekollektoren weiter voranschreiten. Die Reife der solarthermischen Warmwassertechnologie innerhalb des Marktes für Flachkollektoren trägt ebenfalls zu ihrer Marktdominanz bei und bietet eine risikofreie, hochrentable Investition für Endverbraucher, die nachhaltige Energielösungen suchen.

Wichtige Markttreiber & Trends auf dem nordamerikanischen Markt für blaue Flachkollektoren

Mehrere starke Treiber und aufkommende Trends gestalten aktiv die Wachstumskurve des nordamerikanischen Marktes für blaue Flachkollektoren. Ein Haupttreiber sind die allgegenwärtige Volatilität der Energiekosten, die Verbraucher und Unternehmen zwingt, nach stabileren und vorhersehbareren Energiequellen zu suchen. So stieg beispielsweise der durchschnittliche Strompreis für Haushalte in den Vereinigten Staaten im Jahr 2023 im Jahresvergleich um etwa 3,2 %, was solarthermische Lösungen zunehmend attraktiv macht. Diese Instabilität treibt die Akzeptanz im Markt für Warmwasserbereitung und sogar im energieintensiveren Markt für industrielle Prozesswärme voran, wo die Betriebskosten entscheidend sind.

Ein weiterer wichtiger Anstoß kommt von robusten staatlichen Anreizen und regulatorischen Rahmenbedingungen. Bundesprogramme wie der Investment Tax Credit (ITC) in den USA, der eine Steuergutschrift von 30 % für solarthermische Installationen bietet, sowie verschiedene bundesstaatliche Rabatte und Vorschriften reduzieren die Anfangskosten der Einführung erheblich. Kanadas Mechanismen zur Kohlenstoffbepreisung beispielsweise fördern CO2-arme Heizlösungen und kommen damit direkt dem Markt für Solarthermiekollektoren zugute. Darüber hinaus beschleunigen wachsende Dekarbonisierungsziele auf Unternehmens- und Regierungsebene den Übergang zu erneuerbarer Wärme. Viele Unternehmen setzen sich Netto-Null-Ziele und investieren in saubere Technologien wie blaue Flachkollektoren, um Scope-1- und Scope-2-Emissionen zu reduzieren.

Technologische Fortschritte auf dem Markt für Absorbermaterialien stellen einen wichtigen Trend dar. Kontinuierliche Forschungs- und Entwicklungsarbeiten führen zu effizienteren Selektivbeschichtungen, die die thermischen Absorptionseigenschaften verbessern und den Wärmeverlust von blauen Flachkollektoren reduzieren. Die Optimierung von Materialien im Markt für Kupferabsorber für eine verbesserte Wärmeübertragung steigert zusätzlich die Systemleistung. Gleichzeitig integriert der aufstrebende Markt für nachhaltiges Bauen solarthermische Systeme von der Planungsphase an und betrachtet sie als integralen Bestandteil für die Erreichung der LEED-Zertifizierung und anderer Standards für grüne Gebäude. Das Aufkommen von Hybridkollektorsystemen und intelligenten Steuerungstechnologien stellt ebenfalls einen entscheidenden Trend dar, der die Energieernte und die Integration mit anderen Gebäudemanagementsystemen optimiert und so die Fähigkeiten des Marktes für Flachkollektoren in neue Gebiete vorstößt.

Wettbewerbsökosystem des nordamerikanischen Marktes für blaue Flachkollektoren

Der nordamerikanische Markt für blaue Flachkollektoren weist eine Wettbewerbslandschaft auf, die etablierte Hersteller und spezialisierte Lösungsanbieter umfasst. Diese Unternehmen konzentrieren sich auf Innovation, Systemintegration und Kundenservice, um Marktanteile in einem sich schnell entwickelnden Energiesektor zu gewinnen.

SunEarth Inc.: Als führender US-Hersteller bietet SunEarth eine umfassende Palette von solarthermischen Warmwassersystemen und Komponenten an, spezialisiert auf Hochleistungs-Flachkollektoren für Wohn- und Gewerbeanwendungen, wobei Haltbarkeit und Effizienz im Vordergrund stehen.

Heliodyne Inc.: Mit Sitz in den USA konzentriert sich Heliodyne auf die Entwicklung und Herstellung von solarthermischen Systemen für den gewerblichen und industriellen Bereich, bekannt für seine robusten Kollektor designs, die für großflächige Warmwasser- und Prozesswärmeanforderungen geeignet sind.

Solar Skies Manufacturing LLC: Dieses Unternehmen aus Florida ist ein führender Hersteller von solarthermischen Flachkollektoren, der sowohl den Markt für Warmwasser als auch für Schwimmbadheizungen mit Produkten bedient, die auf hohe Effizienz und Langlebigkeit ausgelegt sind.

Rheem Manufacturing Company: Als etablierter Name im Bereich Heizung, Kühlung und Warmwasserbereitung hat Rheem seine Aktivitäten auf solarthermische Lösungen ausgeweitet und bietet integrierte solarthermische Warmwassersysteme an, die sein umfangreiches Vertriebsnetz nutzen.

SunMaxx Solar: Spezialisiert auf eine breite Palette von solarthermischen Produkten, bietet SunMaxx Solar Flach- und Vakuumröhrenkollektoren sowie komplette Systempakete für verschiedene Anwendungen, einschließlich Raumheizung und gewerbliche Warmwasserversorgung.

Alternate Energy Technologies (AET): AET ist ein anerkannter Hersteller von Flachkollektoren in den USA, der für seine hochwertigen Absorber und vielseitigen Systeme bekannt ist, die an die thermischen Energiebedürfnisse von Wohn-, Gewerbe- und Industrieanwendungen angepasst werden können.

Suntrek Industries: Mit dem Schwerpunkt auf gewerblichen und industriellen solarthermischen Heizungslösungen bietet Suntrek Industries großflächige solarthermische Systeme an, die oft Flachkollektoren integrieren, um erhebliche Energieeinsparungen in anspruchsvollen Umgebungen zu erzielen.

Aktuelle Entwicklungen & Meilensteine auf dem nordamerikanischen Markt für blaue Flachkollektoren

Wichtige strategische Initiativen und technologische Fortschritte prägen weiterhin den nordamerikanischen Markt für blaue Flachkollektoren und treiben Effizienz und breitere Akzeptanz voran:

Q1 2026: Ein großer Hersteller kündigte eine strategische Partnerschaft mit einem nationalen Hausbauer an, um solarthermische Warmwassersysteme als Standardfunktion in neuen Wohnanlagen in mehreren US-Bundesstaaten zu integrieren, was eine erhöhte Marktdurchdringung im Neubau signalisiert.

Q3 2025: Einführung einer neuen Generation von blauen Absorberbeschichtungen durch ein führendes Materialwissenschaftsunternehmen, die eine Steigerung der solaren Absorptionsfähigkeit um 5 % und eine verbesserte thermische Stabilität aufweist und die Leistungsgrenzen auf dem Markt für Flachkollektoren verschiebt.

Q4 2024: Die kanadische Regierung stellte verbesserte Zuschuss programme und Steuergutschriften für solarthermische Installationen in gewerblichen und industriellen Anlagen vor, um die Dekarbonisierung von Heizprozessen zu beschleunigen und das Wachstum im Markt für industrielle Prozesswärme zu stimulieren.

Q2 2024: Mehrere Marktteilnehmer begannen, integrierte intelligente Steuerungssysteme für solarthermische Warmwasserbereiter anzubieten, die es Hausbesitzern ermöglichen, die Leistung zu überwachen und den Energieverbrauch über mobile Anwendungen zu optimieren, wodurch die Benutzererfahrung und die Systemeffizienz verbessert werden.

Q1 2023: Ein bekanntes US-Unternehmen für Solarthermie erweiterte seine Produktionskapazitäten nach Mexiko und errichtete eine neue Anlage, um die wachsende Nachfrage auf dem mexikanischen Markt zu bedienen und die Lieferketten in ganz Nordamerika zu optimieren.

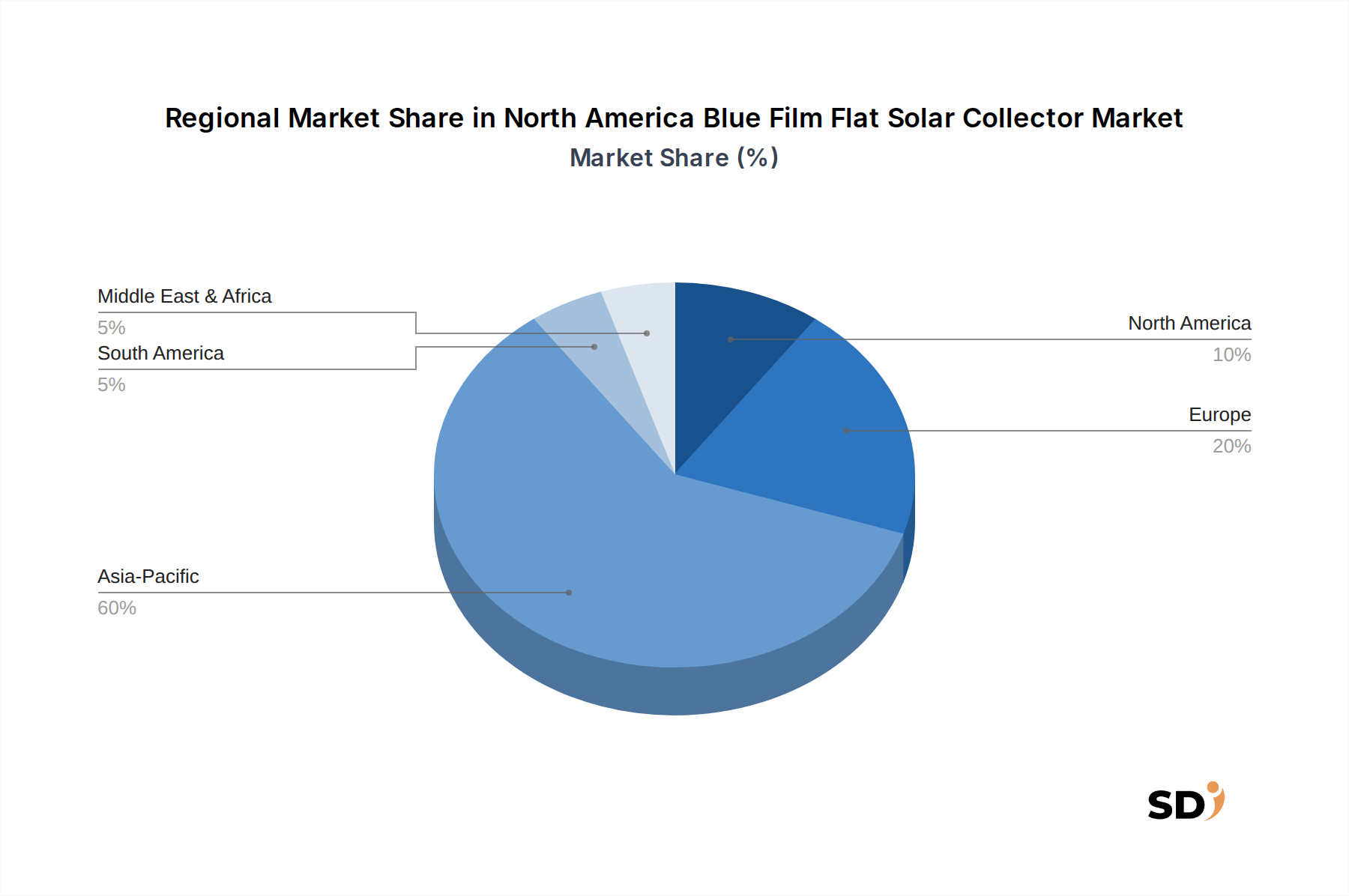

Regionale Marktaufschlüsselung für den nordamerikanischen Markt für blaue Flachkollektoren

Der nordamerikanische Markt für blaue Flachkollektoren mit einem Wert von 28,6 Milliarden US-Dollar im Jahr 2023 und einer CAGR von 8,1 % zeigt unterschiedliche Dynamiken in seinen Bestandsländern: den Vereinigten Staaten, Kanada und Mexiko. Diese regionale Analyse enthüllt deutliche Wachstumstreiber und Marktreifen.

Vereinigte Staaten: Als größter Markt Nordamerikas entfallen auf die Vereinigten Staaten der größte Umsatzanteil, der auf etwa 70-75 % des gesamten Marktwerts geschätzt wird. Die Hauptnachfragetreiber hier sind robuste föderale Anreize, wie der Investment Tax Credit (ITC), der die Installationskosten erheblich senkt, gepaart mit zahlreichen staatlichen Programmen zur Förderung der Einführung erneuerbarer Energien. Hohes Verbraucherbewusstsein für Energieunabhängigkeit und Nachhaltigkeit treibt ebenfalls die Nachfrage an, insbesondere im Markt für Warmwasserbereitung und zunehmend für gewerbliche Anwendungen. Der US-Markt ist relativ ausgereift, verzeichnet aber weiterhin ein stetiges Wachstum, das durch regulatorische Unterstützung und die anhaltende Förderung der Energieeffizienz in neuen und bestehenden Gebäuden angetrieben wird.

Kanada: Der kanadische Markt stellt ein kleineres, aber stetig wachsendes Segment dar und trägt schätzungsweise 15-20 % zum nordamerikanischen Markt bei. Die Nachfrage wird größtenteils durch strenge Bauvorschriften, die die Energieeffizienz betonen, staatliche Mechanismen zur Kohlenstoffbepreisung und einen starken Fokus auf erneuerbare Energien in kälteren Klimazonen angetrieben, in denen die Raumheizung ein bedeutender Energieverbrauch ist. Die Betonung der Bekämpfung des Klimawandels und die hohen Kosten herkömmlicher Heizquellen in bestimmten Regionen machen solarthermische Systeme zu einer überzeugenden Alternative. Obwohl wachsend, steht der Markt vor Herausforderungen durch eine kürzere Sonneneinstrahlungsperiode in nördlichen Regionen, die oft durch ausgefeilte Systemdesigns gelöst wird.

Mexiko: Mexiko positioniert sich als der am schnellsten wachsende Markt in Nordamerika, hält derzeit schätzungsweise 5-10 % Marktanteil, wird aber für eine beschleunigte Expansion prognostiziert. Das Land profitiert von einer reichlichen Sonneneinstrahlung und einem sich schnell entwickelnden Industrie- und Wohnsektor. Staatliche Initiativen zur Diversifizierung des Energiemixes und zur Reduzierung der Abhängigkeit von fossilen Brennstoffen sowie steigende Energiepreise sind wichtige Beschleuniger. Das Wachstum des Marktes für industrielle Prozesswärme in Mexiko, gepaart mit einer verstärkten Wohnraumakzeptanz durch Urbanisierung, bietet erhebliche Möglichkeiten für Anbieter auf dem nordamerikanischen Markt für blaue Flachkollektoren. Das Aufkommen lokaler Produktionskapazitäten und ein unterstützendes regulatorisches Umfeld verbessern die Attraktivität Mexikos als dynamischer Wachstumsmotor weiter.

Investitions- & Finanzierungsaktivitäten auf dem nordamerikanischen Markt für blaue Flachkollektoren

Der nordamerikanische Markt für blaue Flachkollektoren verzeichnete in den letzten drei Jahren kontinuierliche, wenn auch gezielte, Investitions- und Finanzierungsaktivitäten, was ein wachsendes Vertrauen in die langfristige Rentabilität solarthermischer Lösungen im breiteren Markt für erneuerbare Energieausrüstungen widerspiegelt. Fusionen und Übernahmen (M&A) betrafen hauptsächlich die Konsolidierung regionaler Installateure und Systemintegratoren, die darauf abzielten, die geografische Reichweite zu erweitern und die Serviceangebote zu verbessern. So gab es im Q4 2024 die Übernahme eines kleinen regionalen Installateurs von solarthermischen Systemen in Kalifornien durch einen größeren, überregionalen Anbieter von erneuerbaren Energielösungen, der solarthermische Warmwasserangebote in eine umfassendere Palette von Energiedienstleistungen integrierte.

Venture-Finanzierungsrunden, obwohl nicht so zahlreich wie im Photovoltaik-Sektor, konzentrierten sich auf Unternehmen, die innovative Komponenten oder fortschrittliche Herstellungsverfahren entwickelten. Spezielles Interesse galt Unternehmen, die sich auf hocheffiziente Selektivbeschichtungen für blaue Absorber spezialisieren, wobei ein solches Technologie-Startup im Q2 2025 eine Serie-A-Finanzierungsrunde über 10 Millionen US-Dollar sicherte, um die Produktion zu skalieren. Dies zeigt eine Kapitalanziehung zu materialwissenschaftlichen Verbesserungen, die die Leistung und Kosteneffizienz des Marktes für Flachkollektoren direkt verbessern. Strategische Partnerschaften waren ebenfalls entscheidend, insbesondere zwischen Herstellern von Solarthermie und Entwicklern von Smart-Home-Technologien. Ein Beispiel ist eine im Q3 2023 angekündigte Zusammenarbeit zwischen einem führenden Kollektorhersteller und einem Gebäudeautomatisierungsunternehmen, um solarthermische Steuerungen mit intelligenten Energiemanagementsystemen zu integrieren, den Energieverbrauch zu optimieren und Hausbesitzern Echtzeit-Leistungsdaten zur Verfügung zu stellen. Diese Partnerschaften zielen darauf ab, solarthermische Systeme durch Verbesserung der Benutzererfahrung und der Systemintelligenz attraktiver zu machen. Der Markt für Warmwasserbereitung und spezialisierte industrielle Anwendungen im Markt für industrielle Prozesswärme ziehen das meiste Kapital an, angetrieben durch klare Amortisationszeiten (ROI) und nachweisbare Energieeinsparungen.

Export-, Handelsfluss- & Tarifauswirkungen auf den nordamerikanischen Markt für blaue Flachkollektoren

Handelsdynamiken beeinflussen maßgeblich den nordamerikanischen Markt für blaue Flachkollektoren, wobei unterschiedliche Export- und Importmuster durch Herstellungskapazitäten, Kosteneffizienzen und regionale Nachfrage geprägt sind. Große Handelskorridore beinhalten hauptsächlich den Austausch zwischen den Vereinigten Staaten, Kanada und Mexiko, beeinflusst durch das United States-Mexico-Canada Agreement (USMCA). Die Vereinigten Staaten fungieren im Allgemeinen als Nettoimporteur von Komponenten und bestimmten fertigen blauen Flachkollektoren, wobei nennenswerte Mengen aus Asien und zu einem geringeren Teil von europäischen Herstellern mit spezialisierten Hochleistungsprodukten stammen. Umgekehrt exportieren die USA und Kanada spezialisierte Systemkomponenten und komplette solarthermische Pakete, insbesondere im Markt für Solarthermie, in Nachbarländer und manchmal auch in Schwellenländer, die fortschrittliche Lösungen für den Markt für erneuerbare Energieausrüstungen benötigen.

Mexiko stärkt mit seinem aufstrebenden Fertigungssektor und seiner strategischen Lage zunehmend seine Rolle als Importeur von fortschrittlichen Materialien und als aufstrebender Exporteur von Fertig-Solarthermiekollektoren, insbesondere in andere lateinamerikanische Länder. Dieser Wandel wird durch wettbewerbsfähige Arbeitskosten und eine wachsende industrielle Basis vorangetrieben. In Bezug auf Handelshemmnisse hat das USMCA den zollfreien Warenverkehr zwischen den Mitgliedstaaten weitgehend erleichtert und so die grenzüberschreitenden Hürden für den Markt für Solarthermiekollektoren reduziert. Zölle auf Einfuhren aus Nicht-USMCA-Ländern, insbesondere Antidumpingzölle auf bestimmte Stahl- oder Aluminiumkomponenten, die bei der Herstellung von Kollektoren verwendet werden, können sich jedoch auf die Endkosten von Produkten auf dem nordamerikanischen Markt für blaue Flachkollektoren auswirken. Beispielsweise könnten spezifische Zölle auf importierte Aluminiumrahmen die Produktionskosten für in den USA ansässige Montagebetriebe um 2-5 % erhöhen, was die wettbewerbsfähige Preisgestaltung gegenüber heimischen Materialien beeinflussen könnte. Nicht-tarifäre Handelshemmnisse umfassen unterschiedliche Zertifizierungsstandards und technische Vorschriften in den drei Ländern, die Produktanpassungen oder Doppelzertifizierungen erfordern und Exportstrategien für den Markt für Flachkollektoren komplexer machen. Diese Faktoren erfordern ein sorgfältiges Lieferkettenmanagement und strategische Markteintrittsansätze für Hersteller, die in diesem dynamischen regionalen Markt tätig sind oder in ihn eintreten wollen.

Segmentierung des nordamerikanischen Marktes für blaue Flachkollektoren

1. Typen

1.1. Konzentrierender Kollektor

1.2. Nicht-konzentrierender Kollektor

1.3. Hybrid

2. Absorbermaterial

2.1. Kupfer

2.2. Aluminium

2.3. Stahl

2.4. Andere

3. Anwendung

3.1. Warmwasserbereitung für Haushalte

3.2. Raumheizung

3.3. Industrielle Prozesswärme

3.4. Fernwärmesysteme

3.5. Solarkühlsysteme

3.6. Schwimmbadheizung

3.7. Andere

4. Vertriebskanal

4.1. Direktvertrieb

4.2. Distributoren & Händler

4.3. EPC-Unternehmer

4.4. Online-Verkauf

4.5. Andere

5. Endverbraucher

5.1. Wohnbereich

5.2. Gewerblich

5.3. Industriell

5.4. Institutionell

Nordamerikanische Marktsegmentierung für blaue Flachkollektoren nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für blaue Flachkollektoren für Solarthermie, obwohl er Teil des größeren nordamerikanischen Marktes ist, weist spezifische Merkmale auf, die durch die starke deutsche Wirtschaft und die strengen Umweltauflagen geprägt sind. Die Gesamtgröße des deutschen Marktes für erneuerbare Energien, einschließlich Solarthermie, ist beträchtlich und profitiert von einer langjährigen Tradition der Förderung von Umweltschutz und Energieeffizienz. Deutschland hat ehrgeizige Ziele zur Reduzierung von Treibhausgasemissionen und zur Steigerung des Anteils erneuerbarer Energien am Energiemix, was sich direkt auf die Nachfrage nach Technologien wie solarthermischen Kollektoren auswirkt. Der Markt wird durch starke regulatorische Rahmenbedingungen wie die Vorgaben der Energieeinsparverordnung (EnEV) bzw. des Gebäudeenergiegesetzes (GEG) und die Vorgaben des Erneuerbare-Energien-Gesetzes (EEG) unterstützt, die die Installation von Solaranlagen fördern.

Obwohl die ursprüngliche Liste der Unternehmen primär nordamerikanisch ist, sind deutsche Unternehmen oder deutsche Niederlassungen internationaler Konzerne oft führend in der EU-weiten Solarthermiebranche. Unternehmen wie Viessmann (mit Sitz in Deutschland) oder Bosch Thermotechnology (deutsche Marke, die Teil des globalen Bosch-Konzerns ist) sind wichtige Akteure auf dem europäischen Markt und bieten oft auch auf den deutschen Markt zugeschnittene blaue Flachkollektoren und integrierte Systeme an, die auf die spezifischen Bedürfnisse der deutschen Verbraucher und die lokalen Installationsstandards zugeschnitten sind. Diese Unternehmen sind bekannt für ihre hohen Qualitäts- und Effizienzstandards, die im deutschen Markt sehr geschätzt werden.

Die relevanten deutschen oder europäischen Regulierungs- und Standardisierungsrahmen umfassen die europäische CE-Kennzeichnung, die die Konformität mit EU-weiten Sicherheits-, Gesundheits- und Umweltschutzstandards nachweist, sowie spezifische deutsche Zertifizierungen durch Organisationen wie TÜV oder Fraunhofer ISE, die die Leistung und Zuverlässigkeit der Kollektoren bestätigen. REACH-Verordnungen (Registration, Evaluation, Authorisation and Restriction of Chemicals) sind ebenfalls relevant für die in den Kollektoren verwendeten Materialien, um sicherzustellen, dass sie sicher für die Umwelt und den Menschen sind. Die Vertriebskanäle in Deutschland umfassen typischerweise spezialisierte Solarthermie-Installateure, Heizungs- und Sanitärhandwerker sowie große Baumärkte und Online-Plattformen. Verbraucherverhalten in Deutschland zeichnet sich durch ein hohes Bewusstsein für Nachhaltigkeit und langfristige Betriebskosten aus. Käufer legen Wert auf Langlebigkeit, Effizienz und Zuverlässigkeit der Produkte, unterstützt durch staatliche Förderprogramme wie BAFA-Zuschüsse für erneuerbare Heizsysteme.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. Konzentrierender Kollektor

5.1.2. Nicht-konzentrierender Kollektor

5.1.3. Hybrid

5.2. Marktanalyse, Einblicke und Prognose – Nach Absorbermaterial

5.2.1. Kupfer

5.2.2. Aluminium

5.2.3. Stahl

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Warmwasserbereitung im Haushalt

5.3.2. Raumheizung

5.3.3. Industrielle Prozesswärme

5.3.4. Fernwärmesysteme

5.3.5. Solar-Kühlsysteme

5.3.6. Schwimmbadheizung

5.3.7. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Direktvertrieb

5.4.2. Distributoren & Händler

5.4.3. EPC-Auftragnehmer

5.4.4. Online-Verkauf

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.5.1. Privatpersonen

5.5.2. Gewerblich

5.5.3. Industriell

5.5.4. Institutionell

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. SunEarth Inc.

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Heliodyne Inc.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Solar Skies Manufacturing LLC

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Rheem Manufacturing Company

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. SunMaxx Solar

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Alternate Energy Technologies (AET)

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Suntrek Industries

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Andere

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Absorbermaterial 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Absorbermaterial 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung ist das Fundament dieses Berichts und macht etwa 75% unserer gesamten Forschungsmethodik aus. Diese Phase umfasst umfangreiche qualitative und quantitative Interviews mit wichtigen Interessengruppen entlang der Wertschöpfungskette von blauen Flachkollektoren für Solarenergie in Nordamerika. Unser Ansatz gewährleistet eine direkte Einbeziehung von Branchenexperten und liefert ihnen aus erster Hand Einblicke in Marktdynamiken, technologische Fortschritte, Wettbewerbslandschaften und zukünftige Wachstumstrends.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Hersteller von Flachkollektoren für Solarenergie

Hersteller von Beschichtungsmaterialien für blaue Filme

Integratoren und Installateure von Solarthermieanlagen

Lieferanten von Absorberplattenmaterialien

EPC-Auftragnehmer, die sich auf Solarthermieprojekte spezialisiert haben

Chief Technology Officer (CTO), Herstellung von Solarkollektoren

25%

Einkaufsmanager, Absorbermaterialien

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Flachkollektoren für Solarenergie

30%

Hersteller von Beschichtungsmaterialien für blaue Filme

20%

Integratoren und Installateure von Solarthermieanlagen

25%

Lieferanten von Absorberplattenmaterialien

15%

EPC-Auftragnehmer, die sich auf Solarthermie spezialisiert haben

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht etwa 25% unserer Methodik aus und liefert eine solide Grundlage für das Marktverständnis und die Validierung der primären Ergebnisse. Diese Phase umfasst eine umfassende Überprüfung veröffentlichter Informationen aus glaubwürdigen Quellen, um die Datenintegrität und den breiten Marktkontext zu gewährleisten.

Zu den genutzten Quellen gehören:

Standard-Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook, die für detaillierte Unternehmensfinanzen, Wettbewerbsinformationen, Investitionstrends und strategische Partnerschaften genutzt werden.

Regierungs- und Regulierungsbehörden: Veröffentlichungen relevanter nationaler und regionaler Energieministerien und Umweltbehörden, wie das U.S. Department of Energy energy.gov, Natural Resources Canada nrcan.gc.ca und entsprechende mexikanische Regierungsstellen.

Branchenverbände & gemeinnützige Organisationen: Berichte, Whitepaper und statistische Daten von anerkannten Branchenverbänden. Beispiele hierfür sind:

Solar Energy Industries Association (SEIA) seia.org

International Energy Agency Solar Heating & Cooling Programme (IEA SHC) iea-shc.org

North American Board of Certified Energy Practitioners (NABCEP) nabcep.org

Akademische & technische Publikationen: Peer-Review-Journals, Konferenzbeiträge und universitäre Forschungsarbeiten, die sich auf Solartechnologie, Materialwissenschaften und Energieeffizienz konzentrieren.

Entscheidend ist, dass wir keine Daten von anderen Marktforschungswebsites verwenden, um eine unabhängige und proprietäre Forschungshaltung zu wahren. Alle gesammelten Informationen werden rigoros abgeglichen, um Genauigkeit und Konsistenz zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unser Ansatz zur Marktabgrenzung und Prognose verwendet eine duale Methodik, die sowohl Top-Down- als auch Bottom-Up-Analysen kombiniert und durch mehrstufige Datentriangulation weiter gestärkt wird. Dies gewährleistet eine umfassende und robuste Schätzung des nordamerikanischen Marktes für blaue Flachkollektoren für Solarenergie.

Bottom-Up-Ansatz: Diese Methode umfasst die Aggregation von Marktdaten aus granularer Ebene. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, sind:

Jährliche Neuinstallationen (in Quadratmetern Kollektorfläche) nach Endverbrauchersegment (Wohnen, Gewerbe, Industrie, Institutionell).

Durchschnittliche Systemkosten pro Quadratmeter Kollektor, segmentiert nach Anwendung (z. B. Warmwasserbereitung, Raumheizung) und Kollektortyp (konzentrierend, nicht-konzentrierend, hybrid).

Produktionsvolumen von blauen Filmen und durchschnittliche Kosten pro Quadratmeter für Beschichtungen, aus denen die Nachfrage nach der spezifischen "blauen Film"-Komponente abgeleitet wird.

Analyse von staatlichen Anreizen, politischen Rahmenbedingungen und regionalen Bauvorschriften, die die Akzeptanzraten von Solarthermie in den Vereinigten Staaten, Kanada und Mexiko beeinflussen.

Top-Down-Ansatz: Dieser umfasst die Segmentierung des gesamten verfügbaren Marktes auf der Grundlage makroökonomischer Faktoren, Energiekonsumtrends und allgemeiner Investitionen in erneuerbare Energien in Nordamerika. Daten aus nationalen Energiestatistiken und Wirtschaftsindikatoren liefern die übergeordnete Marktumgebung, die dann in spezifische Segmente wie Typen, Absorbermaterial, Anwendung und Endverbraucher aufgeschlüsselt wird.

Datentriangulation: Erkenntnisse aus Primärinterviews, Sekundärquellen und quantitativen Modellen werden rigoros validiert, um Konsistenz zu gewährleisten und potenzielle Verzerrungen zu minimieren, was zu hochzuverlässigen Marktschätzungen führt.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren für alle im Bericht dargestellten quantitativen Angaben eine geschätzte Datengenauigkeit von 85-90%. Dieses hohe Genauigkeitsniveau wird durch einen sorgfältigen vierstufigen Validierungsprozess erreicht:

Quellenverifizierung: Jeder Datenpunkt wird auf seine ursprüngliche Quelle zurückgeführt, um Authentizität und Relevanz zu bestätigen.

Kreuzvalidierung: Informationen werden mit mehreren unabhängigen Quellen, einschließlich Primär- und Sekundärdaten, abgeglichen, um Abweichungen zu identifizieren und zu klären.

Expertenvalidierung: Wichtige Ergebnisse, Marktabgrenzungen und Prognosen werden von unserem internen Gremium aus leitenden Analysten und externen Branchenexperten, die an der Primärforschungsphase teilgenommen haben, überprüft und validiert.

Überprüfung quantitativer Modelle: Alle statistischen Modelle und analytischen Rahmenwerke, die für die Marktschätzung verwendet werden, unterliegen einer rigorosen Peer-Review und Sensitivitätsanalyse, um die methodische Solidität zu gewährleisten.

Darüber hinaus bedeutet unser Engagement, die aktuellsten Marktinformationen zu liefern, dass jeder Bericht bis zum Kaufdatum aktualisiert wird, wobei die neuesten Branchenentwicklungen, Politikänderungen und Marktverschiebungen berücksichtigt werden, um den Kunden zeitnahe und umsetzbare Erkenntnisse zu bieten.

Häufig gestellte Fragen

1. Welche disruptiven Technologien konkurrieren mit blauen Folien-Flachkollektoren?

Aufkommende Technologien wie Photovoltaik-Anlagen (PV) stellen eine bedeutende Alternative zu blauen Folien-Flachkollektoren dar, insbesondere für die Stromerzeugung. Innerhalb der Solarthermie bieten fortschrittliche Vakuumröhrenkollektoren für bestimmte Anwendungen eine höhere Effizienz. Hybridkollektoren stellen ebenfalls eine disruptive Alternative dar, indem sie thermische und elektrische Erzeugung kombinieren.

2. Wie wirken sich die Rohstoffkosten auf die Herstellung von blauen Folien-Flachkollektoren in Nordamerika aus?

Die Rohstoffkosten, insbesondere für Kupfer, Aluminium und Stahl, die für Absorberplatten verwendet werden, beeinflussen die Herstellungskosten von blauen Folien-Flachkollektoren in Nordamerika erheblich. Die Stabilität der Lieferkette, insbesondere für spezialisierte blaue Folienbeschichtungen, ist entscheidend. Preisschwankungen bei Rohstoffen können die allgemeine Rentabilität und Preisstrategien des Marktes direkt beeinflussen.

3. Welche Erholungsmuster nach der Pandemie prägten den Markt für blaue Folien-Flachkollektoren in Nordamerika?

Nach der Pandemie profitierte der Markt für blaue Folien-Flachkollektoren in Nordamerika von einer erneuten Bautätigkeit und einem zunehmenden Fokus auf die Einführung erneuerbarer Energien. Staatliche Anreize für Energieeffizienz und nachhaltige Baupraktiken steigerten die Nachfrage. Diese Periode sah einen strukturellen Wandel hin zu stärkeren Investitionen des Wohnungs- und Gewerbesektors in thermische Energielösungen.

4. Welche Vorschriften beeinflussen die Branche der blauen Folien-Flachkollektoren in Nordamerika?

Der Markt für blaue Folien-Flachkollektoren in Nordamerika wird durch Bauvorschriften, Energieeffizienzstandards und Vorgaben für erneuerbare Energien beeinflusst. Bundes- und Landesanreize wie Steuergutschriften und Rabatte für solarthermische Installationen beeinflussen das Marktwachstum erheblich. Die Einhaltung von Umweltvorschriften treibt auch Produktdesign und Herstellungsprozesse voran.

5. Wer sind die Hauptendverbraucher von blauen Folien-Flachkollektoren in Nordamerika?

Zu den wichtigsten Endverbrauchern für blaue Folien-Flachkollektoren in Nordamerika gehören der Wohn-, Gewerbe- und Industriesektor. Die nachgelagerten Nachfragemuster sind eng mit Anwendungen wie der Warmwasserbereitung im Haushalt und der Raumheizung in Wohngebäuden verbunden. Auch die industrielle Prozesswärme stellt ein bedeutendes und wachsendes Nachfragesegment dar.

6. Welche Region weist das schnellste Wachstum auf dem Markt für blaue Folien-Flachkollektoren auf?

Innerhalb Nordamerikas halten die Vereinigten Staaten derzeit den größten Marktanteil, aber Mexiko bietet aufgrund steigender Energienachfrage und günstiger Solarressourcen aufstrebende geografische Chancen. Proaktive staatliche Politiken zur Förderung von Installationen erneuerbarer Energien könnten das Wachstum in Mexiko beschleunigen. Kanada zeigt ebenfalls eine stetige Nachfrage, insbesondere für Raumheizungsanwendungen.