Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

BPA-NI interne Beschichtungen für Dosen: 116 Mio. USD bis 2025, 7,6% CAGR

BPA-NI interne Beschichtungen für Dosen

BPA-NI interne Beschichtungen für Dosen: 116 Mio. USD bis 2025, 7,6% CAGR

BPA-NI interne Beschichtungen für Dosen by Harztyp (Acryl, Polyester, Epoxid-Alternativen, Oleoresine, Vinyl, Andere), by Beschichtungstyp (Wasserbasierte Beschichtungen, Lösemittelbasierte Beschichtungen), by Anwendung (Lebensmittelverpackungen, Getränkedosen, Aerosoldosen, Allgemeine Konservendosen), by Endverbraucherindustrie (Lebensmittel & Getränke, Körperpflege & Kosmetik, Pharmazeutika, Chemikalien, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Mittleren Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 84

Wichtige Erkenntnisse für den BPA-NI-Innenbeschichtungsmarkt für Dosen

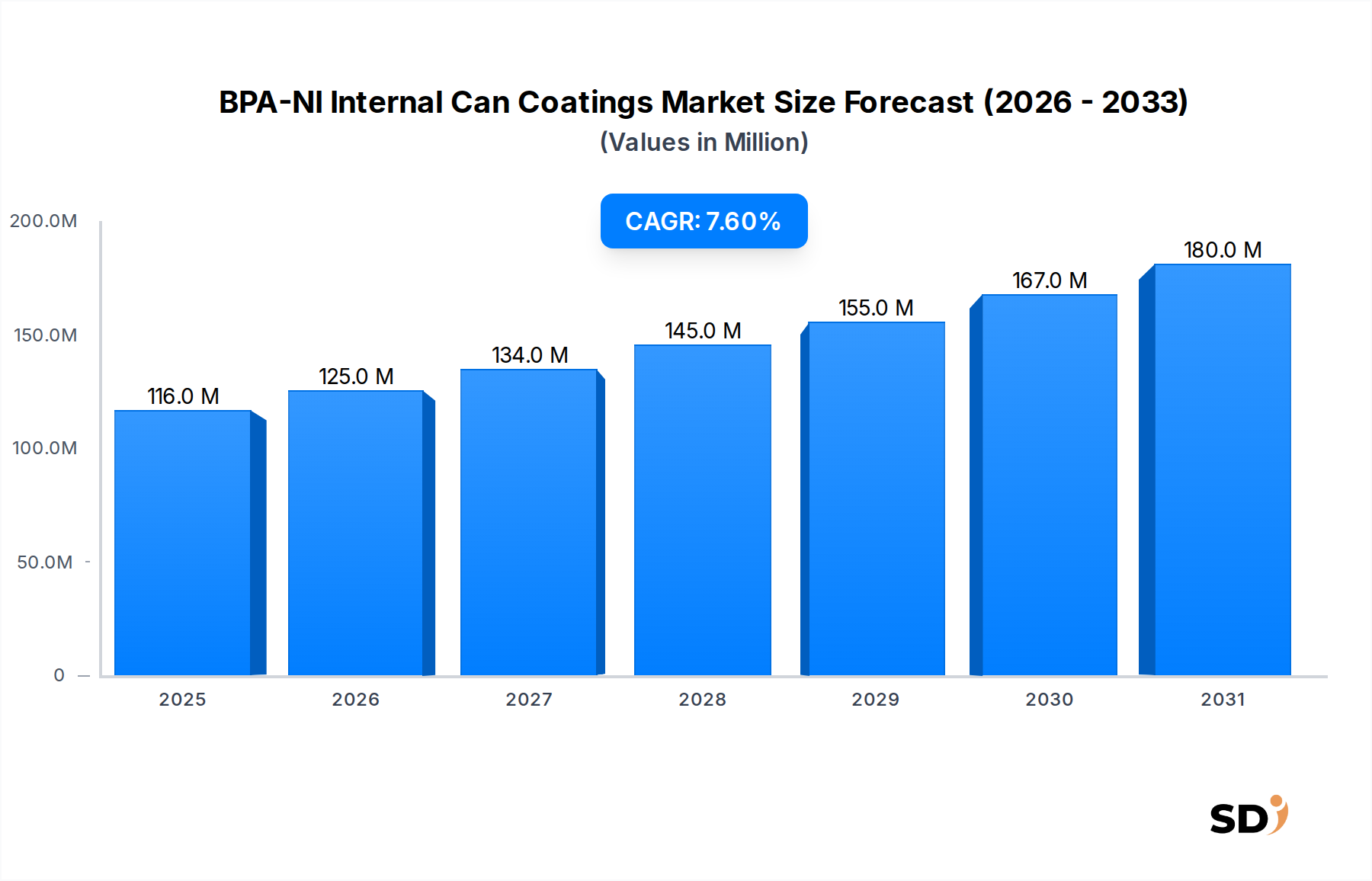

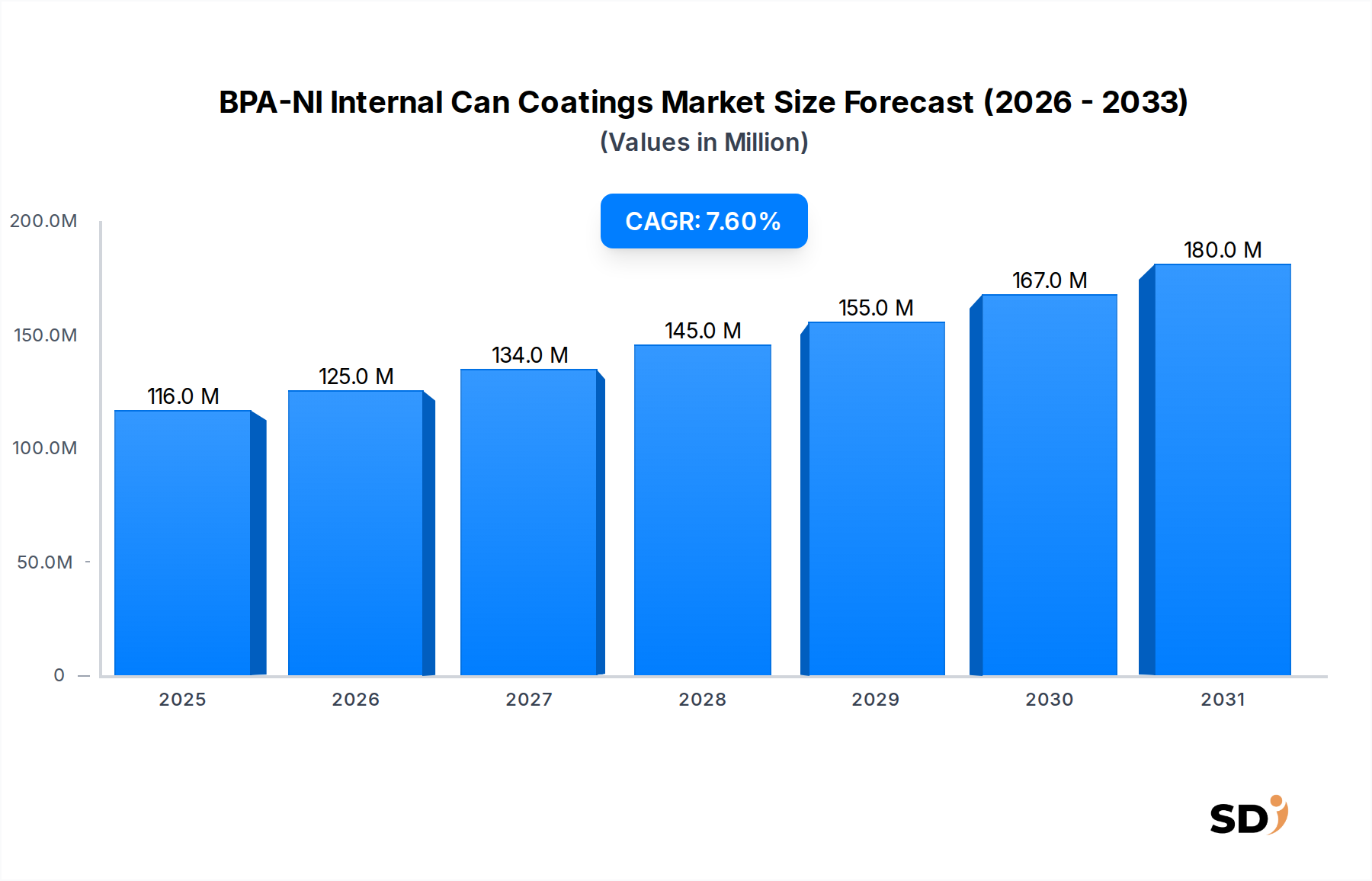

Der Markt für BPA-NI-Innenbeschichtungen für Dosen steht vor einer erheblichen Expansion, angetrieben durch strenge globale regulatorische Vorschriften und eine eskalierende Verbrauchernachfrage nach sichereren, ungiftigen Verpackungslösungen. Der Markt wurde 2025 auf geschätzte 116 Millionen US-Dollar geschätzt und wird voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % bis 2032 expandieren. Diese Entwicklung positioniert den Markt, bis zum Ende des Prognosezeitraums etwa 193,3 Millionen US-Dollar zu erreichen. Der grundlegende Wandel weg von Bisphenol A (BPA) in Materialien mit Lebensmittel- und Getränkekontakt stellt einen tiefgreifenden makroökonomischen Rückenwind dar und zwingt die Hersteller, stark in alternative Beschichtungszusammensetzungen zu investieren.

BPA-NI interne Beschichtungen für Dosen Marktgröße (in Million)

200.0M

150.0M

100.0M

50.0M

0

116.0 M

2025

125.0 M

2026

134.0 M

2027

145.0 M

2028

155.0 M

2029

167.0 M

2030

180.0 M

2031

Zu den wichtigsten Nachfragetreibern gehören sich entwickelnde Bedenken der öffentlichen Gesundheit hinsichtlich endokriner Disruptoren, die die regulatorische Überwachung in großen Volkswirtschaften intensiviert haben. Markeninhaber übernehmen zunehmend BPA-NI-Beschichtungen (Bisphenol A Non-Intent) nicht nur zur Einhaltung von Vorschriften, sondern auch zur Verbesserung ihrer Corporate Social Responsibility-Profile und zur Erfüllung der Verbrauchererwartungen an "Clean Label"-Produkte. Technologische Fortschritte bei Harzformulierungen, insbesondere bei der Entwicklung von Hochleistungs-Acryl-, Polyester- und Epoxidalternativen, erleichtern diesen Übergang, ohne die Dosenintegrität oder Haltbarkeit zu beeinträchtigen. Das Wachstum im Marktsegment der wasserbasierten Beschichtungen, die niedrigere VOC-Emissionen und eine verbesserte Arbeitssicherheit bieten, trägt ebenfalls erheblich zur Marktdynamik bei.

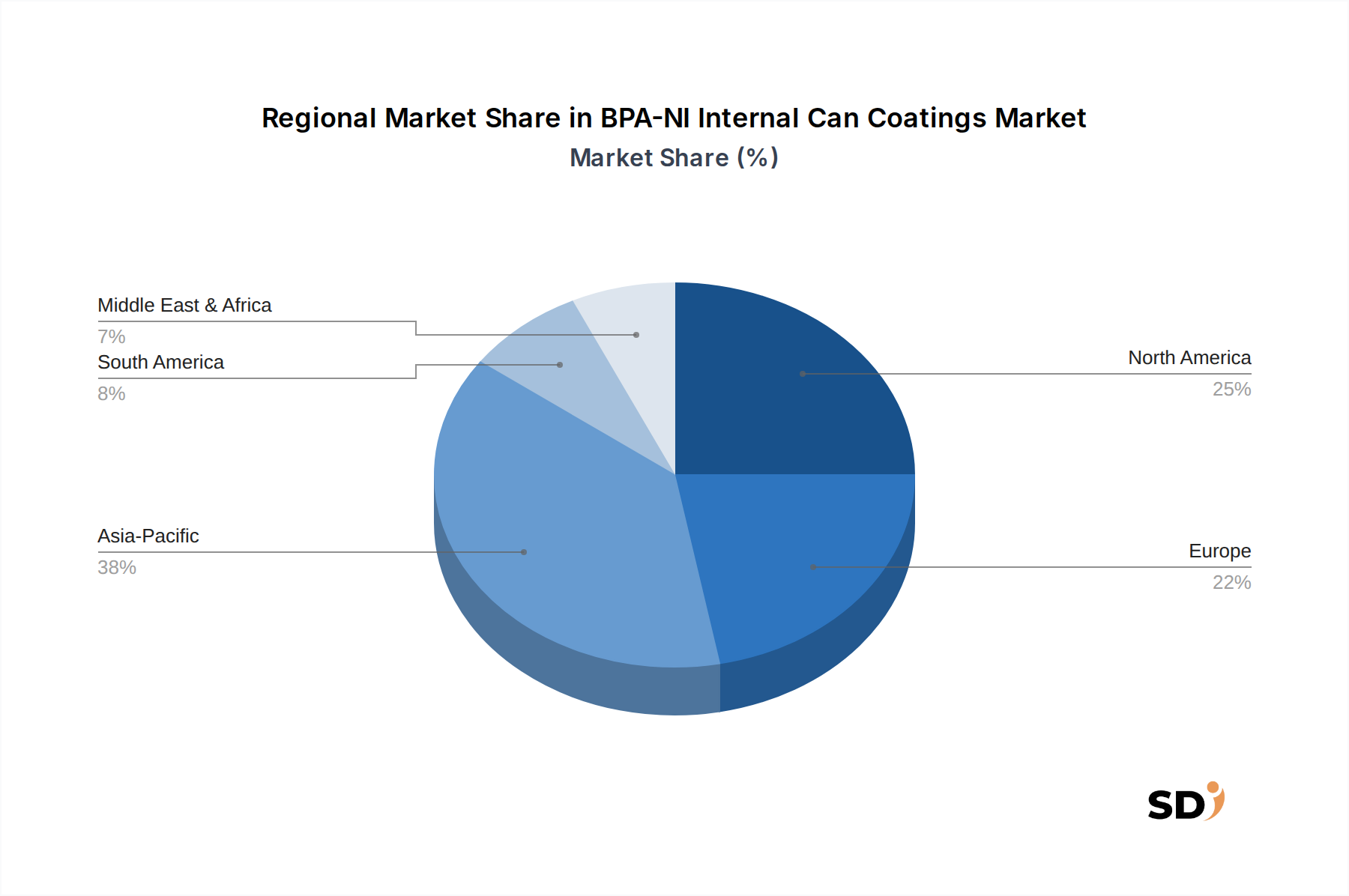

Geografisch weisen Regionen wie der asiatisch-pazifische Raum aufgrund der rasanten Industrialisierung, der wachsenden Lebensmittelverarbeitungssektoren und des zunehmenden Bewusstseins bei Verbrauchern und Regulierungsbehörden eine beschleunigte Akzeptanz auf. Nordamerika und Europa, obwohl reifer, treiben weiterhin Innovationen und eine strengere Durchsetzung der BPA-bezogenen Gesetzgebung voran und sichern eine nachhaltige Nachfrage nach fortschrittlichen BPA-NI-Lösungen. Die kontinuierliche Diversifizierung von verpackten Lebensmitteln und Getränken, gepaart mit den inhärenten Vorteilen von Metallverpackungen in Bezug auf Recyclingfähigkeit und Barriereeigenschaften, untermauert weiter die positive Aussicht für den Markt für BPA-NI-Innenbeschichtungen für Dosen. Der kontinuierliche Fokus auf F&E zur Verbesserung der Materialleistung, Kosteneffizienz und Verarbeitbarkeit dieser Beschichtungen wird entscheidend sein, um das volle Potenzial des Marktes in den kommenden Jahren auszuschöpfen.

Dominantes Anwendungssegment: Getränkedosen im Markt für BPA-NI-Innenbeschichtungen für Dosen

Der Markt für Getränkedosen ist das einzig dominierende Anwendungssegment innerhalb des breiteren Marktes für BPA-NI-Innenbeschichtungen für Dosen und beansprucht den größten Umsatzanteil. Diese Dominanz ist hauptsächlich auf mehrere intrinsische Merkmale der Getränkeindustrie und der Verbraucherverpackungstrends zurückzuführen. Erstens übertrifft das weltweite Produktionsvolumen von Getränkedosen bei weitem das anderer Dosenarten, was eine große Grundnachfrage nach Innenbeschichtungen schafft. Der schnelle Verbrauchszyklus von Getränken bedeutet eine ständige Nachfüllung des Lagerbestands, was eine kontinuierliche Produktion und damit einen ständigen Bedarf an fortschrittlichen Innenbeschichtungen erfordert.

Zweitens legt der direkte Kontakt der Verbraucher mit Getränken größten Wert auf Produktsicherheit und Geschmacksintegrität. Jede mögliche Migration schädlicher Chemikalien von der Dosenbeschichtung in das Getränk ist ein kritisches Anliegen für Verbraucher und Aufsichtsbehörden. Diese Sensibilität war ein primärer Katalysator für die schnelle Einführung von BPA-NI-Innenbeschichtungen für Dosen im Markt für Getränkedosen, die oft Mandaten in anderen Segmenten voranging. Marken im stark umkämpften Getränkesektor nutzen die BPA-NI-Konformität als erheblichen Marketingvorteil und bekräftigen ihr Engagement für die Gesundheit und Sicherheit der Verbraucher.

Schlüsselakteure in der Beschichtungsindustrie konzentrieren sich intensiv auf die Entwicklung und Verfeinerung von BPA-NI-Lösungen, die speziell auf Getränkedosen zugeschnitten sind, und adressieren Herausforderungen wie Karbonisierungsdruck, saure Getränkeinhalte und Retortenprozesse für bestimmte Produkte. Innovationen im Markt für Polyesterbeschichtungen und spezielle Epoxid-Alternativen sind hier besonders kritisch. Während der Markt für Lebensmittelkonserven ebenfalls eine erhebliche Nachfrage aufweist, festigen die Kombination aus Volumen, direkter Verbraucheransprache und Anforderungen an die Geschmacksaufbewahrung die führende Position des Getränkesektors. Das anhaltende globale Wachstum des Verbrauchs von Limonaden, alkoholischen Getränken und zunehmend auch funktionalen und gesünderen Getränkeoptionen stellt sicher, dass die Nachfrage nach BPA-NI-Innenbeschichtungen für Dosen im Markt für Getränkedosen auf dem Vormarsch bleibt und ihre Position als größtes und einflussreichstes Anwendungssegment auf absehbare Zeit beibehält.

Regulatorische Zwänge & Verbraucherbewusstsein treiben den Markt für BPA-NI-Innenbeschichtungen für Dosen voran

Der primäre Impuls hinter der Expansion des Marktes für BPA-NI-Innenbeschichtungen für Dosen ergibt sich aus dem Zusammenspiel von eskalierenden regulatorischen Zwängen und einem erhöhten Verbraucherbewusstsein für Materialien mit Lebensmittelkontakt. Diese beiden Faktoren sind untrennbar miteinander verbunden und schaffen eine mächtige marktförmige Kraft, die die Einführung von BPA-NI-Lösungen notwendig macht. Auf regulatorischer Ebene haben Gerichtsstände weltweit schrittweise Beschränkungen für die BPA-Verwendung in Verpackungen eingeführt oder verschärft, insbesondere in Anwendungen für Säuglinge und Kleinkinder und zunehmend für den gesamten Markt für Lebensmittel- und Getränkeverpackungen. So hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) die tolerierbare tägliche Aufnahme (ADI) von BPA erheblich reduziert, was in vielen Anwendungen zu einem de-facto-Verbot führt und die weit verbreitete Einführung von Alternativen vorantreibt. Ebenso haben verschiedene Bundesstaaten in den USA ihre eigenen Verbote oder Empfehlungen erlassen, die die Bundesrichtlinien ergänzen und einen breiteren Branchenwandel erzwingen. Diese sich entwickelnden Rechtsrahmen schaffen eine Compliance-Notwendigkeit und zwingen die Hersteller, sich von traditionellen BPA-basierten Beschichtungen abzuwenden.

Gleichzeitig haben globale Verbraucheraufklärungskampagnen und der zunehmende Zugang zu Informationen zu einer anspruchsvolleren Verbraucherbasis geführt. Umfragen zeigen durchweg eine wachsende Vorliebe für "BPA-freie" Kennzeichnungen, wobei ein erheblicher Teil der Verbraucher bereit ist, einen Aufpreis für solche Produkte zu zahlen. Dieses Nachfragesignal überträgt sich direkt auf Markeninhaber und Einzelhändler, die wiederum ihre Verpackungs- und Beschichtungsanbieter unter Druck setzen, konforme und vermarktbare Lösungen anzubieten. Die mit BPA verbundenen gesundheitlichen Auswirkungen, insbesondere Bedenken hinsichtlich endokriner Disruptoren, finden bei gesundheitsbewussten demografischen Gruppen großen Anklang und beschleunigen den Markt für sicherere Alternativen sowohl im Markt für Lebensmittelkonserven als auch im Markt für Getränkedosen. Dieser doppelte Druck – von verbindlicher Regulierung und freiwilliger Verbraucherpräferenz – stellt sicher, dass die Investitionen in und die Bereitstellung von BPA-NI-Innenbeschichtungen für Dosen weiter wachsen werden, da Nichteinhaltung sowohl rechtliche als auch reputationsbedingte Risiken für Branchenakteure birgt. Die Dynamik wird durch wissenschaftliche Studien weiter angeheizt, die periodisch die Notwendigkeit sichererer Alternativen bekräftigen und die Wachstumskurve des Marktes festigen.

Wettbewerbsumfeld des Marktes für BPA-NI-Innenbeschichtungen für Dosen

Der Markt für BPA-NI-Innenbeschichtungen für Dosen ist geprägt von einer Mischung aus globalen Chemie- und Beschichtungsgiganten und spezialisierten Nischenakteuren, die alle um Marktanteile in diesem technisch komplexen und stark regulierten Segment kämpfen. Innovationen in der Materialwissenschaft und strategische Partnerschaften sind entscheidende Wettbewerbsvorteile.

PPG Industries, Inc.: Als weltweit führender Anbieter von Farben, Beschichtungen und Spezialmaterialien hat PPG erhebliche Investitionen in die Entwicklung eines umfassenden Portfolios von BPA-NI-Beschichtungen für verschiedene Dosenanwendungen getätigt und sich auf Leistung und Einhaltung von Vorschriften konzentriert.

Akzo Nobel N.V.: Als großer Hersteller von Dekorations- und Schutzbeschichtungen bietet AkzoNobel eine Reihe von BPA-NI-Lösungen für die Verpackungsindustrie an und betont nachhaltige und leistungsstarke Alternativen für Innenbeschichtungen von Dosen.

The Sherwin-Williams Company: Als weltweit führendes Unternehmen in der Herstellung, Entwicklung, dem Vertrieb und dem Verkauf von Farben, Beschichtungen und verwandten Produkten bietet Sherwin-Williams spezialisierte BPA-NI-Beschichtungen an, die für unterschiedliche Anforderungen an Lebensmittel- und Getränkeverpackungen entwickelt wurden.

Nippon Paint Holdings Co., Ltd.: Als prominenter asiatischer Beschichtungshersteller hat Nippon Paint sein Angebot im BPA-NI-Segment erweitert und bedient die wachsende Nachfrage in der asiatisch-pazifischen Region mit fortschrittlichen Beschichtungstechnologien.

Kansai Paint Co., Ltd.: Ein weiteres großes japanisches Beschichtungsunternehmen, Kansai Paint, ist aktiv an der Entwicklung und Lieferung von BPA-NI-Beschichtungen beteiligt und konzentriert sich auf robuste Leistung und Umweltattribute für Metallverpackungen.

Toyochem Co., Ltd.: Spezialisiert auf Polymere, bietet Toyochem fortschrittliche Materialien, einschließlich innovativer BPA-NI-Lösungen, die strenge Sicherheitsstandards für Innenbeschichtungen von Dosen erfüllen, insbesondere auf dem asiatischen Markt.

KCC Corporation: Ein südkoreanisches Chemie- und Materialunternehmen, KCC bietet eine Reihe von Industriebeschichtungen an, einschließlich eines wachsenden Fokus auf BPA-NI-Lösungen für Lebensmittel- und Getränkedosen, mit dem Ziel der Marktexpansion.

Jotun A/S: Bekannt für seine Marine-, Schutz- und Pulverbeschichtungen, trägt Jotun auch zum Verpackungssektor bei, indem es hochwertige, konforme BPA-NI-Innenbeschichtungen für Dosen entwickelt und liefert.

Hempel A/S: Als globaler Anbieter von Beschichtungen für die Dekorations-, Schutz-, Marine-, Container- und Yachtmärkte erhöht Hempel seine Präsenz im BPA-NI-Sektor durch fortschrittliche Forschung und Produktangebote.

Axalta Coating Systems Ltd.: Axalta, ein führendes globales Beschichtungsunternehmen, bietet innovative Flüssig- und Pulverbeschichtungen, einschließlich BPA-NI-Formulierungen, die entwickelt wurden, um die Leistungs- und Sicherheitsanforderungen der Dosenverpackungsindustrie zu erfüllen.

Andere: Diese Kategorie umfasst kleinere, spezialisierte Firmen und regionale Akteure, die sich oft auf Nischenanwendungen konzentrieren oder spezifische fortschrittliche Materiallösungen anbieten und zur allgemeinen Wettbewerbsvielfalt beitragen.

Aktuelle Entwicklungen & Meilensteine im Markt für BPA-NI-Innenbeschichtungen für Dosen

Oktober 2024: Führende Beschichtungshersteller kündigen eine gemeinsame F&E-Initiative an, um die Entwicklung von BPA-NI-Innenbeschichtungen der nächsten Generation mit verbesserten Barriereeigenschaften und breiterer Materialkompatibilität zu beschleunigen und sich an den Märkten für Lebensmittelkonserven und Getränkedosen zu richten. Diese Zusammenarbeit zielt darauf ab, die Vorlaufzeiten für marktfähige Lösungen zu verkürzen.

August 2024: Ein großes europäisches Chemieunternehmen führt eine neue Produktlinie biobasierter BPA-NI-Beschichtungen ein, die eine nachhaltigere Alternative auf Basis nachwachsender Rohstoffe bietet. Diese Einführung steht im Einklang mit der wachsenden Branchennachfrage nach umweltfreundlichen Lösungen im Segment des Marktes für wasserbasierte Beschichtungen.

April 2024: Aufsichtsbehörden in einer prominenten südostasiatischen Nation veröffentlichen aktualisierte Richtlinien, die bis 2026 BPA-NI-Innenbeschichtungen für alle Säuglingsanfangsnahrung und Babynahrungsmitteldosen vorschreiben, was den Markt für konforme Materialien in der Region erheblich erweitert.

Januar 2024: Ein Verpackungsinnovationsunternehmen sichert sich erhebliche Risikokapitalfinanzierung für die Skalierung der Produktion eines neuartigen BPA-NI-Systems auf Basis des Marktes für Polyesterbeschichtungen, das eine überlegene Haftung und Flexibilität für verschiedene Dosengeometrien verspricht und Interesse aus dem Markt für Aerosoldosen weckt.

November 2023: Mehrere Schlüsselakteure im Markt für Industriebeschichtungen erweitern ihre Produktionskapazitäten für BPA-NI-Harze und Lacke in Nordamerika und Asien und erwarten ein anhaltendes Wachstum der Nachfrage, das sowohl durch regulatorische Verschiebungen als auch durch Verbraucherpräferenzen angetrieben wird.

Regionale Marktaufschlüsselung für den Markt für BPA-NI-Innenbeschichtungen für Dosen

Die geografische Analyse des Marktes für BPA-NI-Innenbeschichtungen für Dosen zeigt unterschiedliche Wachstumstrends und Akzeptanzraten, die weitgehend von regionalen regulatorischen Landschaften, dem Verbraucherbewusstsein und der Reife des Marktes für Lebensmittel- und Getränkeverpackungen beeinflusst werden. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und die Expansion der Lebensmittelverarbeitungs- und Getränkeindustrie, insbesondere in bevölkerungsreichen Ländern wie China und Indien. Das sich entwickelnde regulatorische Umfeld und ein verstärkter Fokus auf Lebensmittelsicherheitsstandards beschleunigen den Übergang zu BPA-NI-Beschichtungen, insbesondere für den Markt für Getränkedosen und den Markt für Lebensmittelkonserven, da lokale Hersteller versuchen, internationale Exportstandards und heimische Verbraucheransprüche zu erfüllen.

Nordamerika stellt einen reifen, aber hochdynamischen Markt dar. Starke Verbraucherinteressenvertretung für BPA-freie Produkte und proaktive staatliche Vorschriften (z. B. Kaliforniens Proposition 65) haben die frühe und weit verbreitete Einführung von BPA-NI-Lösungen vorangetrieben. Nachfragetreiber sind hier anhaltende Innovationen bei Beschichtungstechnologien, ein robuster Sektor für verpackte Lebensmittel und Getränke sowie eine hohe Bereitschaft der Verbraucher, sicherere Verpackungen anzunehmen. Der Trend zu Alternativen im Markt für wasserbasierte Beschichtungen ist in dieser Region aufgrund von Umweltvorschriften besonders stark.

Europa ist ein weiterer reifer Markt, der sich durch strenge EU-Richtlinien für Materialien mit Lebensmittelkontakt und ein hohes Maß an Umweltbewusstsein auszeichnet. Regulatorische Anreize von Behörden wie der EFSA waren ein bedeutender Katalysator, der die breite Einhaltung und kontinuierliche Investitionen in fortschrittliche BPA-NI-Innenbeschichtungen für Dosen gewährleistet. Der Fokus auf Nachhaltigkeit und Kreislaufwirtschaftsprinzipien fördert die Einführung innovativer und umweltfreundlicher Beschichtungslösungen, einschließlich solcher im Segment des Marktes für Polyesterbeschichtungen. Die Nachfrage in der Region ist stabil und wird durch kontinuierliche Innovationen und die Einhaltung strenger Gesundheitsstandards angetrieben.

In Südamerika und im Nahen Osten & Afrika befindet sich der Markt für BPA-NI-Innenbeschichtungen für Dosen in einer aufstrebenden Wachstumsphase. Obwohl diese Regionen von einer kleineren Basis ausgehen, verzeichnen sie zunehmend ausländische Direktinvestitionen in die Lebensmittel- und Getränkeherstellung, gepaart mit einem allmählichen, aber stetigen Anstieg des Verbraucherbewusstseins und der Einführung strengerer Lebensmittelsicherheitsvorschriften. Die Nachfrage wird voraussichtlich beschleunigen, da sich diese Volkswirtschaften entwickeln und globale Best Practices weiter verbreitet werden. Der primäre Nachfragetreiber in diesen Regionen ergibt sich oft aus internationalen Markenstandards und dem Wunsch nach Zugang zu globalen Märkten, was die lokale Produktion in Richtung BPA-NI-Konformität treibt.

Investitions- & Finanzierungsaktivitäten im Markt für BPA-NI-Innenbeschichtungen für Dosen

Der Markt für BPA-NI-Innenbeschichtungen für Dosen hat in den letzten Jahren einen stetigen Strom von Investitionen und strategischen Finanzierungsaktivitäten verzeichnet, was den kritischen Übergang der Branche zu sichereren und nachhaltigeren Verpackungslösungen widerspiegelt. Ein Großteil dieses Kapitals fließt in Forschung und Entwicklung (F&E) für neuartige Harzchemie und Anwendungstechnologien. Risikokapital war besonders aktiv bei der Unterstützung von Start-ups, die sich auf biobasierte oder pflanzliche Beschichtungslösungen konzentrieren, mit dem Ziel, sowohl BPA-Bedenken als auch breitere Ziele der ökologischen Nachhaltigkeit zu adressieren. Diese Unternehmen ziehen oft Frühphasenkapital an, da sie disruptive, umweltfreundliche Alternativen zu herkömmlichen Beschichtungen versprechen, einschließlich solcher, die mit dem traditionellen Markt für Epoxidharze konkurrieren.

Strategische Partnerschaften zwischen Rohstofflieferanten, Beschichtungsherstellern und Dosenherstellern sind zu einer gängigen Anlagestrategie geworden. Diese Kooperationen zielen darauf ab, die Entwicklung neuer Produkte zu entrisieren, behördliche Genehmigungen zu beschleunigen und eine nahtlose Integration neuer BPA-NI-Beschichtungen in bestehende Hochgeschwindigkeitsproduktionslinien zu gewährleisten. Beispielsweise waren Allianzen zur Optimierung der Anwendung von Lösungen für den Markt für wasserbasierte Beschichtungen angesichts ihrer Umweltvorteile weit verbreitet. Fusionen und Übernahmen (M&A), obwohl vielleicht weniger häufig als direkte F&E-Investitionen, konzentrierten sich auf die Konsolidierung von Fachwissen oder den Erwerb von Nischentechnologien. Größere Akteure im Markt für Industriebeschichtungen erwerben oft kleinere Innovatoren, um ihr BPA-NI-Portfolio zu erweitern oder Zugang zu proprietären Formulierungen und Patenten zu erhalten. Die Segmente, die die meisten Kapital anziehen, sind diejenigen, die eine nachweisbare Leistung bieten, die mit traditionellen BPA-basierten Beschichtungen vergleichbar oder besser ist, gepaart mit klaren Nachhaltigkeitsmerkmalen und Kosteneffizienz in großem Maßstab. Investitionen fließen auch in die Erweiterung der Produktionskapazitäten für diese fortschrittlichen Materialien, um sicherzustellen, dass die Industrie die schnell wachsende globale Nachfrage nach BPA-NI-konformen Verpackungen im Markt für Lebensmittel- und Getränkeverpackungen erfüllen kann.

Export-, Handelsfluss- & Tarifauswirkungen auf den Markt für BPA-NI-Innenbeschichtungen für Dosen

Der globale Markt für BPA-NI-Innenbeschichtungen für Dosen ist untrennbar mit internationalen Handelsströmen verbunden, nicht nur für die Beschichtungen selbst, sondern auch für die Rohstoffe und Fertigdosen. Wichtige Handelskorridore für Spezialchemikalien und Beschichtungen fließen typischerweise von Industriezentren in Europa, Nordamerika und Asien (insbesondere Deutschland, den USA, Japan und China) in konsumierende Regionen weltweit. Schlüsselexportländer für diese fortschrittlichen Beschichtungen sind im Allgemeinen diejenigen mit starken Chemieindustrien und erheblichen F&E-Fähigkeiten, während Importländer Entwicklungsländer mit expandierenden Lebensmittel- und Getränkesektoren sind, die auf importiertes Fachwissen für ihre Verpackungsbedürfnisse angewiesen sind.

Zölle und nichttarifäre Handelshemmnisse wirken sich erheblich auf das grenzüberschreitende Volumen und die Kostenstruktur innerhalb dieses Marktes aus. Traditionelle Zölle auf Spezialchemikalien und Beschichtungen für Schutzanwendungen können die Kosten von BPA-NI-Formulierungen erhöhen und die Einführung in preissensiblen Märkten verlangsamen. Die wirksameren Hürden sind jedoch oft nichttarifärer Natur. Dazu gehören strenge Anforderungen an die Einhaltung von Vorschriften, wie z. B. spezifische Zulassungen für Lebensmittelkontakt (z. B. FDA- oder EFSA-Zertifizierungen), die von Land zu Land variieren können und umfangreiche Tests und Dokumentationen erfordern. Dies schafft de-facto-Zugangsbarrieren für Hersteller, denen die Ressourcen oder das Fachwissen fehlen, um verschiedene globale Standards zu navigieren. Jüngste Änderungen der Handelspolitik, wie z. B. solche im Zusammenhang mit Umweltschutzvorschriften oder spezifischen Einfuhrbeschränkungen für Chemikalien, können ebenfalls Handelsmuster verändern. Beispielsweise kann eine erhöhte umweltpolitische Protektionismus in einigen Regionen die lokale Produktion von wasserbasierten Beschichtungen oder anderen nachhaltigen Alternativen begünstigen und möglicherweise Importe beeinflussen. Umgekehrt können Handelsabkommen, die behördliche Zulassungen für Materialien mit Lebensmittelkontakt standardisieren, einen reibungsloseren Handel und eine breitere Akzeptanz von BPA-NI-Lösungen erleichtern, was letztendlich die grenzüberschreitenden Volumina erhöht und den Wettbewerb im globalen Markt für Aerosoldosen und anderen spezifischen Anwendungssegmenten fördert.

BPA-NI-Innenbeschichtungen für Dosen Segmentierung

1. Harztyp

1.1. Acryl

1.2. Polyester

1.3. Epoxid-Alternativen

1.4. Oleoresine

1.5. Vinyl

1.6. Andere

2. Beschichtungstyp

2.1. Wasserbasierte Beschichtungen

2.2. Lösemittelbasierte Beschichtungen

3. Anwendung

3.1. Lebensmittelkonserven

3.2. Getränkedosen

3.3. Aerosoldosen

3.4. Allgemeine Konservendosen

4. Endverbrauchsindustrie

4.1. Lebensmittel & Getränke

4.2. Körperpflege & Kosmetik

4.3. Pharmazeutika

4.4. Chemikalien

4.5. Andere

BPA-NI-Innenbeschichtungen für Dosen Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für BPA-NI-Innenbeschichtungen für Dosen ist ein bedeutender und wachsender Sektor, der von einer starken Industrie, strengen regulatorischen Rahmenbedingungen und einem wachsenden Verbraucherbewusstsein für Sicherheit und Nachhaltigkeit geprägt ist. Deutschland ist eine der größten Volkswirtschaften Europas und verfügt über eine hochentwickelte Lebensmittel- und Getränkeindustrie, die naturgemäß eine hohe Nachfrage nach qualitativ hochwertigen Verpackungslösungen generiert. Der Markt für BPA-NI-Beschichtungen in Deutschland wird auf über 100 Millionen Euro geschätzt und zeigt ein stetiges Wachstum, das durch die Notwendigkeit, globale und EU-weite regulatorische Standards zu erfüllen, sowie durch den Wunsch nach wettbewerbsfähigen Produkten auf dem internationalen Markt angetrieben wird. Das prognostizierte globale Wachstum spiegelt sich auch in Deutschland wider, mit erwarteten CAGR von rund 7-8%.

Einige der weltweit führenden Unternehmen im Bereich Beschichtungen, die auch in Deutschland aktiv sind oder deutsche Niederlassungen unterhalten, dominieren diesen Markt. Dazu gehören AkzoNobel (mit starker Präsenz in Deutschland), PPG Industries und The Sherwin-Williams Company. Diese Unternehmen bieten fortschrittliche BPA-NI-Lösungen an, die speziell auf die Bedürfnisse der deutschen und europäischen Lebensmittel- und Getränkehersteller zugeschnitten sind. Die in Deutschland ansässigen oder hier tätigen Unternehmen zeichnen sich durch ihren Fokus auf technologische Innovation, Nachhaltigkeit und die Einhaltung höchster Qualitäts- und Sicherheitsstandards aus, was für den Exportmarkt von entscheidender Bedeutung ist.

Der deutsche Markt unterliegt einem strengen regulatorischen Rahmen, der von der Europäischen Union und nationalen Behörden wie dem Bundesinstitut für Risikobewertung (BfR) festgelegt wird. Relevante Regelwerke umfassen die EU-Verordnung über Materialien und Gegenstände, die dazu bestimmt sind, mit Lebensmitteln in Berührung zu kommen, sowie spezifische nationale Gesetze und Empfehlungen, die die Verwendung von Chemikalien in Lebensmittelverpackungen regeln. Der Fokus liegt auf der Gewährleistung der Lebensmittelsicherheit und dem Schutz der Verbraucher vor potenziell schädlichen Substanzen. Standards wie die des TÜV Rheinland können für die Produktsicherheit und -konformität ebenfalls eine Rolle spielen, insbesondere bei der Bewertung von neuen Materialien.

Die Vertriebskanäle in Deutschland sind vielfältig und umfassen Direktvertrieb an große Dosenhersteller und Verpackungsunternehmen sowie indirekte Kanäle über spezialisierte Großhändler für Beschichtungsmaterialien. Das Konsumverhalten der deutschen Verbraucher ist stark auf Sicherheit, Qualität und zunehmend auch auf Nachhaltigkeit ausgerichtet. Dies treibt die Nachfrage nach "BPA-freien" Produkten und Verpackungen, was wiederum die Hersteller unter Druck setzt, BPA-NI-Beschichtungen zu verwenden. Die Transparenz bezüglich der Inhaltsstoffe und die ökologischen Fußabdrücke von Produkten gewinnen an Bedeutung, was die Hersteller dazu anregt, auf umweltfreundlichere und sicherere Beschichtungslösungen zu setzen.

BPA-NI interne Beschichtungen für Dosen BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

5.1.1. Acryl

5.1.2. Polyester

5.1.3. Epoxid-Alternativen

5.1.4. Oleoresine

5.1.5. Vinyl

5.1.6. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

5.2.1. Wasserbasierte Beschichtungen

5.2.2. Lösemittelbasierte Beschichtungen

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Lebensmittelverpackungen

5.3.2. Getränkedosen

5.3.3. Aerosoldosen

5.3.4. Allgemeine Konservendosen

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

5.4.1. Lebensmittel & Getränke

5.4.2. Körperpflege & Kosmetik

5.4.3. Pharmazeutika

5.4.4. Chemikalien

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Mittlerer Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

6.1.1. Acryl

6.1.2. Polyester

6.1.3. Epoxid-Alternativen

6.1.4. Oleoresine

6.1.5. Vinyl

6.1.6. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

6.2.1. Wasserbasierte Beschichtungen

6.2.2. Lösemittelbasierte Beschichtungen

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Lebensmittelverpackungen

6.3.2. Getränkedosen

6.3.3. Aerosoldosen

6.3.4. Allgemeine Konservendosen

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

6.4.1. Lebensmittel & Getränke

6.4.2. Körperpflege & Kosmetik

6.4.3. Pharmazeutika

6.4.4. Chemikalien

6.4.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

7.1.1. Acryl

7.1.2. Polyester

7.1.3. Epoxid-Alternativen

7.1.4. Oleoresine

7.1.5. Vinyl

7.1.6. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

7.2.1. Wasserbasierte Beschichtungen

7.2.2. Lösemittelbasierte Beschichtungen

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Lebensmittelverpackungen

7.3.2. Getränkedosen

7.3.3. Aerosoldosen

7.3.4. Allgemeine Konservendosen

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

7.4.1. Lebensmittel & Getränke

7.4.2. Körperpflege & Kosmetik

7.4.3. Pharmazeutika

7.4.4. Chemikalien

7.4.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

8.1.1. Acryl

8.1.2. Polyester

8.1.3. Epoxid-Alternativen

8.1.4. Oleoresine

8.1.5. Vinyl

8.1.6. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

8.2.1. Wasserbasierte Beschichtungen

8.2.2. Lösemittelbasierte Beschichtungen

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Lebensmittelverpackungen

8.3.2. Getränkedosen

8.3.3. Aerosoldosen

8.3.4. Allgemeine Konservendosen

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

8.4.1. Lebensmittel & Getränke

8.4.2. Körperpflege & Kosmetik

8.4.3. Pharmazeutika

8.4.4. Chemikalien

8.4.5. Andere

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

9.1.1. Acryl

9.1.2. Polyester

9.1.3. Epoxid-Alternativen

9.1.4. Oleoresine

9.1.5. Vinyl

9.1.6. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

9.2.1. Wasserbasierte Beschichtungen

9.2.2. Lösemittelbasierte Beschichtungen

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Lebensmittelverpackungen

9.3.2. Getränkedosen

9.3.3. Aerosoldosen

9.3.4. Allgemeine Konservendosen

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

9.4.1. Lebensmittel & Getränke

9.4.2. Körperpflege & Kosmetik

9.4.3. Pharmazeutika

9.4.4. Chemikalien

9.4.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Harztyp

10.1.1. Acryl

10.1.2. Polyester

10.1.3. Epoxid-Alternativen

10.1.4. Oleoresine

10.1.5. Vinyl

10.1.6. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Beschichtungstyp

10.2.1. Wasserbasierte Beschichtungen

10.2.2. Lösemittelbasierte Beschichtungen

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Lebensmittelverpackungen

10.3.2. Getränkedosen

10.3.3. Aerosoldosen

10.3.4. Allgemeine Konservendosen

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

10.4.1. Lebensmittel & Getränke

10.4.2. Körperpflege & Kosmetik

10.4.3. Pharmazeutika

10.4.4. Chemikalien

10.4.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. PPG Industries Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Akzo Nobel N.V.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. The Sherwin-Williams Company

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Nippon Paint Holdings Co. Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Kansai Paint Co. Ltd.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Toyochem Co. Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. KCC Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Jotun A/S

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Hempel A/S

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Axalta Coating Systems Ltd.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Harztyp 2025 & 2033

Abbildung 4: Volumen (K) nach Harztyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Harztyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Harztyp 2025 & 2033

Abbildung 7: Umsatz (million) nach Beschichtungstyp 2025 & 2033

Abbildung 8: Volumen (K) nach Beschichtungstyp 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 11: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 12: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 15: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 16: Volumen (K) nach Endverbraucherindustrie 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 19: Umsatz (million) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (million) nach Harztyp 2025 & 2033

Abbildung 24: Volumen (K) nach Harztyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Harztyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Harztyp 2025 & 2033

Abbildung 27: Umsatz (million) nach Beschichtungstyp 2025 & 2033

Abbildung 28: Volumen (K) nach Beschichtungstyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 31: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 32: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 35: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 36: Volumen (K) nach Endverbraucherindustrie 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 39: Umsatz (million) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (million) nach Harztyp 2025 & 2033

Abbildung 44: Volumen (K) nach Harztyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Harztyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Harztyp 2025 & 2033

Abbildung 47: Umsatz (million) nach Beschichtungstyp 2025 & 2033

Abbildung 48: Volumen (K) nach Beschichtungstyp 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 56: Volumen (K) nach Endverbraucherindustrie 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (million) nach Harztyp 2025 & 2033

Abbildung 64: Volumen (K) nach Harztyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Harztyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Harztyp 2025 & 2033

Abbildung 67: Umsatz (million) nach Beschichtungstyp 2025 & 2033

Abbildung 68: Volumen (K) nach Beschichtungstyp 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 71: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 72: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 75: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 76: Volumen (K) nach Endverbraucherindustrie 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 79: Umsatz (million) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (million) nach Harztyp 2025 & 2033

Abbildung 84: Volumen (K) nach Harztyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Harztyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Harztyp 2025 & 2033

Abbildung 87: Umsatz (million) nach Beschichtungstyp 2025 & 2033

Abbildung 88: Volumen (K) nach Beschichtungstyp 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Beschichtungstyp 2025 & 2033

Abbildung 91: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 92: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 95: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 96: Volumen (K) nach Endverbraucherindustrie 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 99: Umsatz (million) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Harztyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Harztyp 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Beschichtungstyp 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Beschichtungstyp 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Endverbraucherindustrie 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht 75 % unseres gesamten Forschungsaufwands aus. Dieses umfassende Engagement stellt sicher, dass differenzierte Marktdynamiken, aufkommende Trends und proprietäre Erkenntnisse direkt von Branchenakteuren erfasst werden. Interviews werden durch strukturierte Fragebögen per Telefon, persönliche Treffen und E-Mail-Austausch geführt, wobei Entscheidungsträger entlang der Wertschöpfungskette gezielt angesprochen werden. Unser Ansatz legt Wert auf Tiefe und Qualität, was eine Echtzeit-Validierung und ein kontextuelles Verständnis quantitativer Daten ermöglicht.

Zu den wichtigsten Stakeholdern, die an unserer Primärforschung beteiligt sind, gehören:

VP of Operations (Herstellung von Metallverpackungen)

Senior Product Development Manager (Verpackung für Lebensmittel & Getränke)

Wir haben eine vielfältige Palette von Unternehmen, die für den Markt für BPA-NI-Innenbeschichtungen für Dosen entscheidend sind, sorgfältig identifiziert und eingebunden, darunter:

Hersteller von Spezialpolymeren & Harzen (z. B. Lieferanten von Acrylaten, Polyestern, Oleoresinen)

Hersteller von Dosenbeschichtungen (z. B. Formulierer und Produzenten von BPA-NI-Beschichtungen)

Hersteller von Metallverpackungen (z. B. Produzenten von Lebensmittel-, Getränke-, Aerosol- und allgemeinen Dosen)

Markeninhaber von Lebensmitteln & Getränken (z. B. große Unternehmen, die beschichtete Dosen für ihre Produkte verwenden)

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung 25 % unserer Datenerfassung und -analyse aus. Diese Phase umfasst eine strenge Überprüfung veröffentlichter Daten, Branchenberichte und proprietärer Datenbanken, um ein grundlegendes Verständnis der Marktlandschaft zu etablieren, Primärergebnisse zu validieren und übergreifende Branchentrends zu identifizieren. Wir prüfen sorgfältig alle Quellen, um Glaubwürdigkeit und Relevanz zu gewährleisten und Daten von anderen Marktforschungs-Websites zu vermeiden.

Unsere Sekundärforschung stützt sich auf eine breite Palette maßgeblicher Quellen, darunter:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, strategische Entwicklungen und Wettbewerbsinformationen.

Regierungsveröffentlichungen: Offizielle Statistiken, Handelsdaten und regulatorische Rahmenbedingungen von nationalen und internationalen Regierungsstellen (z. B. U.S. Census Bureau Quelle, Eurostat Quelle).

Branchenverbände & Organisationen: Veröffentlichungen, Berichte und Expertenwissen von weltweit anerkannten Verbänden, die branchenspezifische Daten und Perspektiven liefern:

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente mit Einblicken in Unternehmensstrategien, Produktportfolios und Marktaussichten.

Akademische Forschung & wissenschaftliche Zeitschriften: Peer-Review-Studien zu Beschichtungstechnologien, Materialwissenschaften und regulatorischen Auswirkungen.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt einen dualen Ansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden integriert, zusammen mit einer mehrstufigen Datentriangulation, um eine umfassende und genaue Marktgröße zu gewährleisten. Der Top-Down-Ansatz beginnt mit Makromarktdaten, wie z. B. der gesamten Metallverpackungs-Produktion oder der Gesamtgröße des Beschichtungsmarktes, die dann disaggregiert werden, um das Segment der BPA-NI-Innenbeschichtungen für Dosen zu schätzen. Der Bottom-Up-Ansatz aggregiert die Marktgröße aus granularen Datenpunkten und baut sie zum Gesamtmarkt auf.

Wichtige Kennzahlen und Variablen, die bei unseren Bottom-Up-Marktgrößenberechnungen verwendet werden, sind:

Gesamtvolumen der jährlichen Metallverpackungs-Produktion (Einheiten, nach Anwendung: Lebensmittel, Getränke, Aerosol, Allgemein)

Durchschnittlicher Beschichtungsverbrauch pro Dose (Gramm Beschichtung pro Flächeneinheit oder pro Dose)

Durchschnittlicher Verkaufspreis von BPA-NI-Beschichtungen ($/kg oder $/Liter, nach Harz- und Beschichtungstyp)

Wachstum der Einzelhandelsverkäufe von Konservenprodukten in wichtigen Endverbrauchsindustrien

Die Datentriangulation umfasst den Abgleich von Ergebnissen aus Primärinterviews mit Erkenntnissen aus Sekundärforschung und quantitativen Modellen. Dieser iterative Prozess hilft bei der Validierung von Annahmen, der Identifizierung von Diskrepanzen und der Verfeinerung von Marktschätzungen und bietet eine solide Grundlage für unsere Prognosen für verschiedene Harztypen, Beschichtungstypen, Anwendungen, Endverbraucherindustrien und geografische Regionen.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität und analytische Strenge gewährleistet eine garantierte geschätzte Datenintegrität von 88 %. Dieses hohe Präzisionsniveau wird durch einen sorgfältigen vierstufigen Validierungsprozess erreicht:

Quellenverifizierung: Jeder Datenpunkt wird bis zu seiner ursprünglichen Quelle zurückverfolgt, um Authentizität und Zuverlässigkeit zu bestätigen.

Kreuzvalidierung: Daten aus Primär- und Sekundärquellen werden gegenseitig und mit internen Datenbanken auf Konsistenz überprüft.

Expertenvalidierung: Ergebnisse und Marktmodelle werden von unserem internen Gremium aus leitenden Analysten und externen Branchenexperten überprüft und validiert.

Mehrstufige Triangulation: Daten werden über verschiedene Methodologien (Top-Down, Bottom-Up), unterschiedliche Stakeholder-Perspektiven und verschiedene Datensätze hinweg trianguliert, um Verzerrungen zu minimieren und die Robustheit zu erhöhen.

Darüber hinaus sind unsere Berichte dynamische Instrumente, die kontinuierlich aktualisiert werden, um die neuesten Marktentwicklungen widerzuspiegeln. Alle in diesem Bericht dargestellten Daten und Analysen sind aktuell und bis zum Kaufdatum validiert, um sicherzustellen, dass unsere Kunden die relevantesten und zeitnahsten Erkenntnisse für ihre strategischen Entscheidungen erhalten.

Häufig gestellte Fragen

1. Was sind die Haupteintrittsbarrieren für den Markt für BPA-NI interne Beschichtungen für Dosen?

Erhebliche Hindernisse sind strenge Anforderungen an die Einhaltung gesetzlicher Vorschriften, hohe F&E-Investitionen für neue Harzarten wie Epoxid-Alternativen und die etablierte Markentreue zu wichtigen Herstellern wie PPG Industries, Inc. und Akzo Nobel N.V. Produktionsprozesse erfordern oft spezialisierte Geräte und technisches Fachwissen.

2. Wie beeinflussen Preistrends und Kostenstrukturen den Markt für BPA-NI interne Beschichtungen für Dosen?

Die Preisgestaltung auf dem Markt für BPA-NI interne Beschichtungen für Dosen wird stark von den Rohstoffkosten für Harze (z. B. Polyester, Acryl) und den für die behördlichen Zulassungen erforderlichen Investitionen beeinflusst. Die erhöhte Nachfrage nach wasserbasierten Beschichtungen kann aufgrund von Verarbeitungsunterschieden die Kostenstrukturen beeinflussen. Wettbewerbsdruck von Unternehmen wie The Sherwin-Williams Company prägt ebenfalls die Marktpreise.

3. Welche Region dominiert derzeit den Markt für BPA-NI interne Beschichtungen für Dosen und warum?

Asien-Pazifik dominiert derzeit den Markt für BPA-NI interne Beschichtungen für Dosen. Dies liegt hauptsächlich an der umfangreichen Fertigungsinfrastruktur für Dosen in der Region, der großen Bevölkerungsbasis und dem steigenden Konsum von verpackten Lebensmitteln und Getränken. Länder wie China und Indien tragen maßgeblich zu dieser regionalen Führung bei.

4. Welche technologischen Innovationen und F&E-Trends prägen die Branche der BPA-NI internen Beschichtungen für Dosen?

Schwerpunkt der F&E-Trends sind die Entwicklung fortschrittlicher Epoxid-Alternativen und anderer neuartiger Harzarten, die BPA-NI-Standards erfüllen, ohne die Leistung zu beeinträchtigen. Innovationen bei wasserbasierten Beschichtungen sind ebenfalls prominent und zielen auf reduzierte VOC-Emissionen und eine verbesserte Anwendungseffizienz ab. Hersteller wie Toyochem Co., Ltd. sind in diesem Bereich tätig.

5. Welche Region zeigt das schnellste Wachstum auf dem Markt für BPA-NI interne Beschichtungen für Dosen und welche Möglichkeiten gibt es?

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für BPA-NI interne Beschichtungen für Dosen sein, mit einer CAGR, die dem globalen Durchschnitt von 7,6 % entspricht. Schwellenländer, steigende verfügbare Einkommen und sich ändernde Verbraucherpräferenzen für verpackte Waren bieten erhebliche Möglichkeiten für Marktexpansion in dieser Region.

6. Welche disruptiven Technologien oder aufkommenden Ersatzstoffe könnten den Markt für BPA-NI interne Beschichtungen für Dosen beeinflussen?

Zu den disruptiven Technologien gehören die Entwicklung von biobasierten oder pflanzlichen Beschichtungslösungen, die Alternativen zu synthetischen Harzen bieten. Aufkommende Ersatzstoffe wie fortschrittliche flexible Verpackungen, Glasbehälter und alternative Verpackungsformate könnten ebenfalls die Marktnachfrage nach herkömmlichen Dosen beeinflussen. Kosten- und Leistungsneutralität bleiben jedoch entscheidende Faktoren für eine breite Akzeptanz.