Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Biogas-Kompression: Was treibt ein CAGR von 3,74 % bis 2034 an?

Biogas-Kompression

Biogas-Kompression: Was treibt ein CAGR von 3,74 % bis 2034 an?

Biogas-Kompression by Verdichtertyp (Hubkolbenverdichter, Schraubenverdichter, Flügelzellenverdichter, Zentrifugalverdichter, Andere), by Kompressionsebene (Ein-stufige Kompression, Zwei-stufige Kompression, Mehr-stufige Kompression), by Druckbereich (Niederdruck, Mitteldruck, Hochdruck), by Endverbraucherindustrie (Landwirtschaft, Kommunale Kläranlagen, Deponien, Lebensmittel- und Getränkeindustrie, Zellstoff- und Papierindustrie, Chemische Industrie, Energie & Versorgung, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 95

Wichtige Erkenntnisse über den Biogas-Kompressionsmarkt

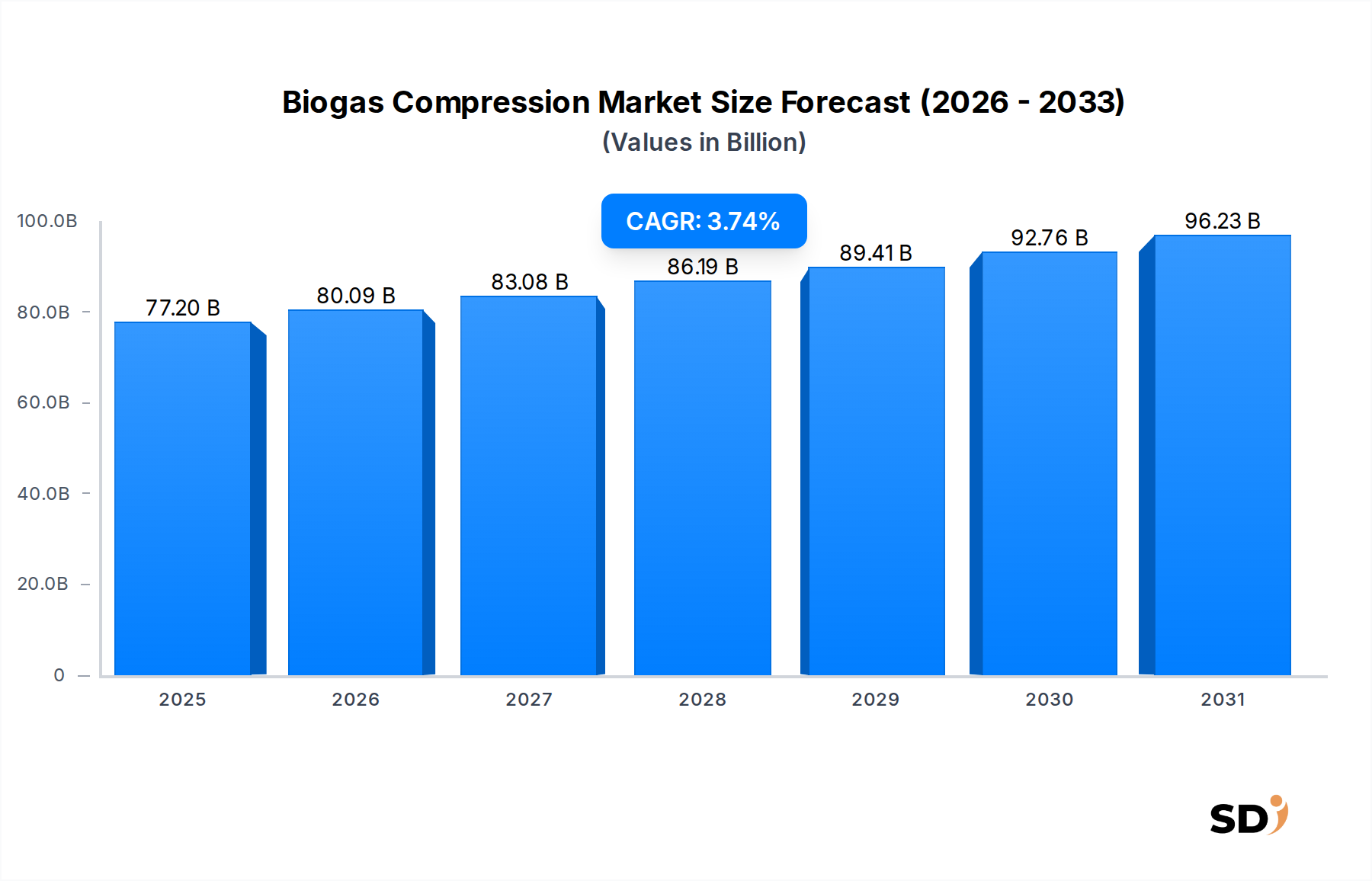

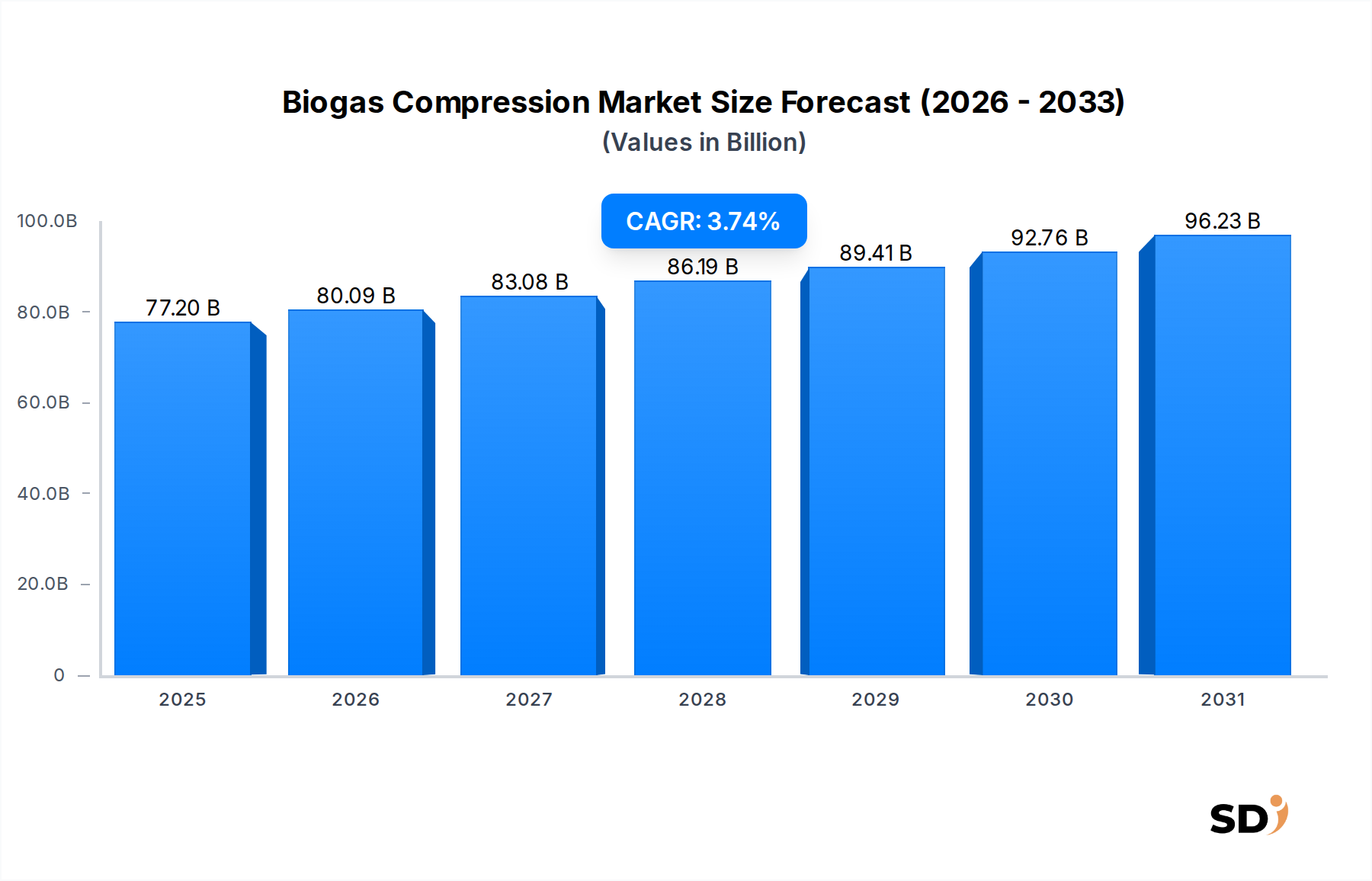

Der globale Markt für Biogas-Kompressoren hatte im Jahr 2025 einen Wert von 77,2 Milliarden USD (ca. 70 Milliarden €) und unterstreicht damit seine entscheidende Rolle im aufstrebenden Sektor der erneuerbaren Energien. Prognosen deuten auf eine robuste Expansion hin, wobei der Markt voraussichtlich bis 2034 rund 107,0 Milliarden USD (ca. 97 Milliarden €) erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,74% über den Prognosezeitraum. Dieses Wachstum wird primär durch den weltweit steigenden Fokus auf nachhaltige Energielösungen, Abfall-zu-Energie-Initiativen und strenge Umweltvorschriften zur Minderung von Treibhausgasemissionen vorangetrieben. Das Streben nach Energieunabhängigkeit und die wirtschaftliche Rentabilität von Biogas als sauberer Brennstoff untermauern diese positive Entwicklung zusätzlich.

Biogas-Kompression Marktgröße (in Billion)

100.0B

80.0B

60.0B

40.0B

20.0B

0

77.20 B

2025

80.09 B

2026

83.08 B

2027

86.19 B

2028

89.41 B

2029

92.76 B

2030

96.23 B

2031

Zu den wichtigsten Nachfragetreibern für den Biogas-Kompressionsmarkt gehört die Ausweitung von Anaeroben-Gärungsanlagen in den Bereichen der landwirtschaftlichen, industriellen und kommunalen Abfallbehandlung. Staatliche Vorgaben und Förderprogramme zur Unterstützung der Produktion und Nutzung von Biogas und Biomethan, insbesondere im breiteren Markt für erneuerbare Energien, sind bedeutende Beschleuniger. Darüber hinaus erweitern Fortschritte in der Kompressionstechnologie, die höhere Effizienz und Reinheitsgrade ermöglichen, den Anwendungsbereich von komprimiertem Biogas (CBG) in verschiedenen Endverbraucherindustrien, von der Stromerzeugung bis zum Fahrzeugkraftstoff. Die wachsende Akzeptanz von Infrastrukturen für komprimiertes Erdgas (CNG), die für CBG angepasst werden können, bietet ebenfalls einen erheblichen Rückenwind. Die Widerstandsfähigkeit des Marktes wird durch kontinuierliche Innovationen im Verdichterdesign weiter gestärkt, die auf Langlebigkeit, reduzierte Betriebskosten und die Fähigkeit zur Verarbeitung unterschiedlicher Biogas-Zusammensetzungen abzielen. Trotz anfänglicher Herausforderungen bei den Investitionskosten positionieren die langfristigen Betriebsvorteile und Umweltvorteile die Biogas-Kompression zunehmend als Eckpfeiler der Kreislaufwirtschaft und als wesentlichen Bestandteil des Übergangs zu einer dekarbonisierten Energielandschaft. Der globale Vorstoß zur Erreichung von Netto-Null-Zielen unterstreicht die strategische Bedeutung dieses Marktes im Bereich Chemikalien und Materialien, insbesondere im Zusammenspiel mit nachhaltigem Ressourcenmanagement und Energierückgewinnung.

Dominanz des Segments Schraubenkompressoren im Biogas-Kompressionsmarkt

Der Markt für Schraubenkompressoren steht als das größte und umsatzstärkste Segment innerhalb des Biogas-Kompressionsmarktes heraus, hauptsächlich aufgrund seiner inhärenten Vorteile bei der Handhabung der spezifischen Eigenschaften von Biogas. Schraubenkompressoren sind bekannt für ihre hohe Effizienz, ihren Dauerbetrieb und ihre Robustheit in Umgebungen, in denen die Gaszusammensetzung schwanken kann und häufig Verunreinigungen wie Schwefelwasserstoff (H2S), Siloxane und Feuchtigkeit enthält. Diese Verunreinigungen können, wenn sie nicht kontrolliert werden, die Lebensdauer und Leistung der Ausrüstung erheblich beeinträchtigen. Das Design von Schraubenkompressoren, das zwei ineinandergreifende spiralförmige Rotoren zur Verdichtung des Gases verwendet, ermöglicht einen ölfreien oder öleingespritzten Betrieb und bietet Flexibilität je nach Reinheitsanforderungen des komprimierten Biogases. Dies macht sie besonders geeignet für verschiedene Anwendungen, einschließlich der Aufbereitung von Rohbiogas zu Biomethan für die Netzeinspeisung oder als Kraftstoff für Fahrzeuge.

Ihr dominierender Anteil wird durch ihre Skalierbarkeit weiter gefestigt, da sie eine breite Palette von Kapazitäten abdecken, von kleinen landwirtschaftlichen Gäranlagen bis hin zu großen industriellen Abfallbehandlungsanlagen und Deponiegas-Sammelstellen. Der Markt für Schraubenkompressoren profitiert in bestimmten Anwendungen von geringeren Wartungsanforderungen im Vergleich zu anderen Kompressortypen, was zu reduzierten Betriebskosten über den Lebenszyklus der Anlage führt. Wichtige Akteure in diesem Segment, darunter Aerzen (Deutschland) und Gardner Denver (USA/Deutschland-aktiv), investieren kontinuierlich in Innovationen, um die Energieeffizienz zu steigern, die Korrosionsbeständigkeit durch fortschrittliche Materialien zu verbessern und intelligente Überwachungssysteme für die vorausschauende Wartung zu integrieren. Diese konstante Innovation stellt sicher, dass Schraubenkompressoren an der Spitze der technologischen Adaption im Biogas-Kompressionsmarkt bleiben. Während der Markt für Kolbenkompressoren ebenfalls einen erheblichen Anteil hat, insbesondere für Hochdruckanwendungen, sorgt die allgemeine Vielseitigkeit und Zuverlässigkeit von Schraubenkompressoren für mittel- bis groß angelegte Biogasprojekte für ihre anhaltende Dominanz und ihr Wachstum im Markt. Es wird erwartet, dass der Anteil dieses Segments stetig wächst, angetrieben durch zunehmende Investitionen in Technologien für den Markt für Biogasaufbereitung und eine erhöhte Nachfrage nach hochreinem Biomethan.

Wichtige Markttreiber und Einschränkungen im Biogas-Kompressionsmarkt

Der Biogas-Kompressionsmarkt wird hauptsächlich durch globale Energiepolitikänderungen und Fortschritte in der Abfallwirtschaft angetrieben. Ein wesentlicher Treiber ist die wachsende legislative Unterstützung für erneuerbare Energiequellen. Beispielsweise schreiben EU-Richtlinien wie die Erneuerbare-Energien-Richtlinie (RED II) steigende Anteile erneuerbarer Energien am Energiemix vor und fördern speziell die Biomethanproduktion und deren Einspeisung in das Erdgasnetz. Dies stimuliert direkt die Nachfrage nach Biogas-Kompressionstechnologien, die für die Aufbereitung von Rohbiogas für die Netzkompatibilität oder andere Hochdruckanwendungen unerlässlich sind. Ebenso haben Länder wie Indien Programme wie die SATAT-Initiative (Sustainable Alternative Towards Affordable Transportation) ins Leben gerufen, die darauf abzielen, bis 2023 5.000 Anlagen für komprimiertes Biogas (CBG) einzurichten, was eine erhebliche Nachfrage nach Kompressionseinheiten zur Folge hat.

Ein weiterer kritischer Treiber ist die sich entwickelnde regulatorische Landschaft für Abfallwirtschaft und Treibhausgasemissionen. Vorschriften, die die Deponierung organischer Abfälle verbieten und Abfall-zu-Energie-Lösungen fördern, stärken direkt den Markt für Deponiegaserfassung und -nutzung und den breiteren Biogas-Sektor. Viele Regionen führen Kohlenstoffbepreisungsmechanismen und Ziele zur Reduzierung von Methanemissionen ein, was die Erfassung und Nutzung von Biogas zu einer wirtschaftlich attraktiven Option macht. Beispielsweise schreibt das Greenhouse Gas Reporting Program der US-Umweltschutzbehörde (EPA) die Überwachung und Berichterstattung von Methanemissionen aus Deponien vor, was fortschrittliche Gaserfassungs- und Kompressionssysteme fördert. Darüber hinaus unterstützt die steigende Investition in den Markt für Chemikalien zur Abwasserbehandlung indirekt den Biogasmarkt, da kommunale Kläranlagen bedeutende Biogasquellen sind, die für die Energierückgewinnung komprimiert werden müssen.

Umgekehrt behindern mehrere Einschränkungen das volle Potenzial des Marktes. Hohe Anfangsinvestitionen für Kompressionsanlagen und zugehörige Technologien für den Markt für Biogasaufbereitung bleiben eine Hürde, insbesondere für kleinere Projekte oder Entwicklungsländer. Die Variabilität der Biogas-Zusammensetzung, die je nach Rohstoff und Vergärungsprozess erheblich variieren kann, stellt technische Herausforderungen dar. Verunreinigungen wie H2S, Siloxane und Feuchtigkeit erfordern spezialisierte Kompressionslösungen und Vorbehandlungen, was die Kosten und die Komplexität erhöht und die Lebensdauer von Komponenten des Marktes für Industrie-Kompressoren beeinträchtigt. Darüber hinaus können das Fehlen standardisierter regulatorischer Rahmenbedingungen und Infrastrukturen für die Biomethanverteilung in einigen Regionen, verbunden mit der Konkurrenz durch etablierte fossile Brennstoffnetze und alternative erneuerbare Technologien, die Akzeptanz verlangsamen.

Wettbewerbslandschaft des Biogas-Kompressionsmarktes

Der Biogas-Kompressionsmarkt ist durch die Präsenz mehrerer etablierter globaler Akteure und Nischenspezialisten gekennzeichnet, die alle durch technologische Innovation, strategische Partnerschaften und erweiterte Dienstleistungsangebote um Marktanteile kämpfen. Der Wettbewerb dreht sich oft um die Kompressoreffizienz, Langlebigkeit und die Fähigkeit, unterschiedliche Biogas-Zusammensetzungen zu handhaben.

Tetra Tech: Ein führender Anbieter von Beratungs- und Ingenieurdienstleistungen, der umfassende Lösungen für Biogasprojekte anbietet, einschließlich Design und Implementierung von Kompressionssystemen in größeren Abfall-zu-Energie-Anlagen.

Aerzen: Bekannt für seine Hochleistungs-Rotationsgebläse, Schraubenkompressoren und Turbogebläse, bietet Aerzen (Deutschland) robuste und effiziente Kompressionslösungen, die auf Biogas-Anwendungen zugeschnitten sind und Energieeffizienz und Zuverlässigkeit betonen.

Gardner Denver: Ein globaler Hersteller von Druckluft- und Gaslösungen, Gardner Denver bietet eine breite Palette von Kompressoren für Biogas an, wobei der Fokus auf innovativen Technologien liegt, die Betriebskosten senken und die Systemlebensdauer verbessern.

Biokomp Srl: Spezialisiert auf Design und Herstellung von Kompressoren und Kompressionssystemen speziell für Biogas, Erdgas und Biomethan, mit einem starken Fokus auf modulare und integrierte Lösungen.

Hindustan Petroleum Corporation Limited: Hauptsächlich ein Öl- und Gasunternehmen, wird die Beteiligung von HPCL am Biogas-Sektor durch den nationalen Vorstoß Indiens zur Produktion von komprimiertem Biogas (CBG) angetrieben, mit Investitionen in die Infrastruktur für die CBG-Verarbeitung und -Verteilung.

HAUG Sauer Kompressoren AG: Ein Experte für ölfreie und trockenlaufende Kolbenkompressoren bietet HAUG Sauer spezialisierte Lösungen für anspruchsvolle Gasverdichtungsanwendungen, einschließlich Biogas, wo Gasreinheit von größter Bedeutung ist.

Bauer Compressors: Ein weltweit führender Hersteller von Hochdruckkompressoren, Bauer liefert fortschrittliche Systeme für Biogas- und Markt für Erdgasverdichter-Anwendungen, bekannt für ihre robuste Bauweise und Leistung.

Enea Mattei SpA: Spezialisiert auf Drehschieberkompressoren, die sich aufgrund ihres einfachen Designs, ihrer Zuverlässigkeit und ihrer geringen Wartungsanforderungen gut für die Biogasverdichtung eignen und einen kontinuierlichen und leisen Betrieb bieten.

Mehrer Compression GmbH: Konzentriert sich auf ölfreie Kolben- und Membrankompressoren und bietet maßgeschneiderte Lösungen für Biogas- und Biomethan-Anwendungen, die hohe Reinheit und Effizienz erfordern.

Tecno Project Industriale Srl: Bietet integrierte Lösungen für Gasaufbereitung und -verdichtung, einschließlich modularer Systeme für die Biogasaufbereitung und Verdichtung auf Biomethan-Standards.

Avelair: Ein in Großbritannien ansässiger Hersteller von Druckluftanlagen, Avelair bietet eine Reihe von Industrie-Luftkompressoren, die für kleinere Biogas-Kompressionsanforderungen angepasst werden können.

Fornovo Gas S.p.A.: Spezialisiert auf Kompressoren und Tankstellen für Erdgas- und Biomethanfahrzeuge und spielt eine Schlüsselrolle bei der Entwicklung von Infrastrukturen für komprimiertes Biogas als Transportkraftstoff.

Chicago PneumaticSwamatics: Bietet eine breite Palette von Luft- und Gasverdichtern, einschließlich solcher, die für industrielle Anwendungen wie Biogasverdichtung geeignet sind, wobei der Schwerpunkt auf robuster Bauweise und einfacher Wartung liegt.

DBS Engineering Services: Bietet Ingenieur- und Projektmanagement-Dienstleistungen für verschiedene industrielle Anwendungen, einschließlich Design und Installation von Biogas-Kompressions- und Aufbereitungsanlagen.

Aktuelle Entwicklungen & Meilensteine im Biogas-Kompressionsmarkt

In den letzten Jahren hat der Biogas-Kompressionsmarkt eine dynamische Entwicklung erlebt, angetrieben durch technologische Fortschritte, strategische Kooperationen und ein unterstützendes regulatorisches Umfeld. Diese Entwicklungen unterstreichen das Engagement der Branche für die Verbesserung der Effizienz, die Senkung der Kosten und die Erweiterung der Anwendbarkeit von Biogas als nachhaltige Energiequelle.

Februar 2024: Einführung neuer modularer Biogasaufbereitungs- und Kompressionseinheiten durch mehrere Technologieanbieter, die auf die Vereinfachung der Installation und die Verkürzung der Inbetriebnahmezeiten für kleine bis mittelgroße Anaerobe-Gäranlagen abzielen. Diese Einheiten integrieren oft fortschrittliche Technologien für Markt für Gas-Trennmembranen zur Verbesserung der Methanreinheit.

November 2023: Bildung strategischer Partnerschaften zwischen Kompressorenherstellern und Biomethan-Projektentwicklern, um integrierte Biogas-zu-Netz-Lösungen anzubieten, die die gesamte Wertschöpfungskette von Rohbiogas bis zu netzfähigem Biomethan optimieren.

August 2023: Markteinführung von Schraubenkompressoren der nächsten Generation, die speziell für korrosive Biogasumgebungen entwickelt wurden und fortschrittliche Materialwissenschaften und Beschichtungstechnologien einsetzen, um die Lebensdauer erheblich zu verlängern und die Wartung zu reduzieren.

Mai 2023: Regulatorische Aktualisierungen in wichtigen europäischen Märkten, die erhöhte finanzielle Anreize für Produzenten bieten, die Biomethan in das Erdgasnetz einspeisen, wodurch Investitionen in Hochdruck-Biogas-Kompression und Anlagen für den Markt für Biogasaufbereitung angekurbelt werden.

Januar 2023: Forschungs- und Entwicklungsinitiativen zur Entwicklung von KI-gesteuerten vorausschauenden Wartungssystemen für Biogas-Kompressoren, mit dem Ziel, Ausfallzeiten zu minimieren und die Betriebsleistung durch Echtzeit-Datenanalyse zu optimieren.

Oktober 2022: Entwicklung kompakter, containerisierter Biogas-Kompressionssysteme, die auf landwirtschaftliche und Kläranlagen zugeschnitten sind und Plug-and-Play-Lösungen bieten, um die Projektabwicklung zu beschleunigen und den Platzbedarf zu reduzieren.

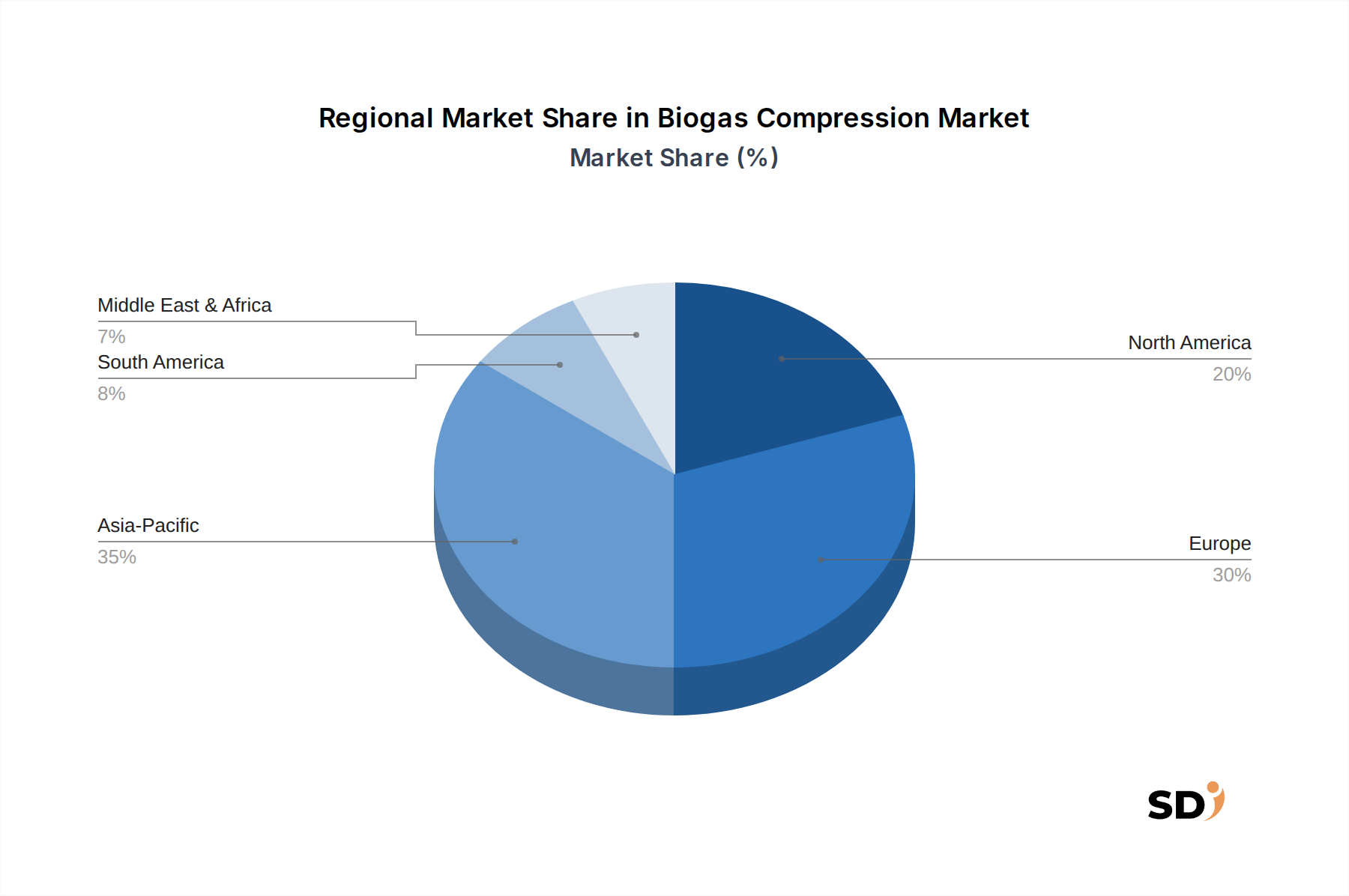

Regionale Marktaufschlüsselung für den Biogas-Kompressionsmarkt

Der globale Markt für Biogas-Kompressoren weist erhebliche regionale Unterschiede in Bezug auf Reife, Wachstumstreiber und Marktanteile auf. Diese Unterschiede werden maßgeblich durch Energiepolitik, Abfallwirtschaftsinfrastruktur, landwirtschaftliche Praktiken und industrielle Entwicklungsniveaus auf verschiedenen Kontinenten beeinflusst.

Europa ist der reifste Markt für Biogas-Kompression und hält einen erheblichen Umsatzanteil. Die Region profitiert von strengen Umweltvorschriften, robusten Zielen für erneuerbare Energien und umfassenden Unterstützungsmechanismen für die Biomethanproduktion und -nutzung. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verfügen über gut etablierte Anaerobe-Vergärungssektoren, die eine kontinuierliche Nachfrage nach hocheffizienten Kompressionssystemen für die Netzeinspeisung und den Fahrzeugkraftstoff antreiben. Die europäischen Politik für den Markt für erneuerbare Energien ist ein primärer Treiber und fördert einen Ansatz der Kreislaufwirtschaft.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Biogas-Kompressionsmarkt sein. Dieses Wachstum wird durch die rasche Industrialisierung, eine wachsende Bevölkerung, die zunehmend organische Abfälle produziert, und einen starken staatlichen Vorstoß für Energiesicherheit und Umweltkontrolle in Ländern wie China und Indien angetrieben. Der riesige Agrarsektor dieser Nationen bietet ein enormes Potenzial für die Entwicklung von Markt für landwirtschaftliches Biogas, was zu einem steigenden Bedarf an Kompressionstechnologie führt. Investitionen in Projekte für den Markt für Deponiegaserfassung und -nutzung und kommunale Anlagen für den Markt für Chemikalien zur Abwasserbehandlung tragen ebenfalls erheblich zur regionalen Expansion bei.

Nordamerika verzeichnet ein stetiges Wachstum, angetrieben durch einen expandierenden Markt für Deponiegaserfassung und -nutzung und ein zunehmendes Interesse an der Produktion von erneuerbarem Erdgas (RNG) aus verschiedenen organischen Abfallströmen. Politiken auf Bundes- und Landesebene, wie der U.S. Renewable Fuel Standard (RFS), bieten finanzielle Anreize für RNG und treiben die Nachfrage nach hochentwickelten Biogas-Kompressionslösungen voran. Kanada und Mexiko erleben ebenfalls wachsende Investitionen in Biogasprojekte, wenn auch in einem langsameren Tempo.

Naher Osten und Afrika sowie Südamerika stellen aufstrebende Märkte für Biogas-Kompression dar. Obwohl diese Regionen derzeit kleinere Marktanteile halten, zeigen sie zunehmende Akzeptanzraten aufgrund wachsenden Umweltbewusstseins, verbesserter Abfallwirtschaftsinfrastrukturen und des Potenzials von Biogas zur Bewältigung lokaler Energiebedürfnisse und zur Reduzierung der Abhängigkeit von importierten fossilen Brennstoffen. Südamerikanische Länder wie Brasilien und Argentinien erforschen Biogas aus landwirtschaftlichen Rückständen, während Teile des Nahen Ostens und Nordafrikas Biogas für nachhaltige Abfallwirtschaftslösungen nutzen.

Lieferketten- & Rohstoffdynamik für den Biogas-Kompressionsmarkt

Die Lieferkette für den Biogas-Kompressionsmarkt ist komplex und umfasst zahlreiche vorgelagerte Abhängigkeiten, die Produktionskosten, Lieferzeiten und die allgemeine Marktstabilität erheblich beeinflussen können. Zu den wichtigsten Rohstoffen gehören verschiedene Stahlsorten (Kohlenstoffstahl, Edelstahl, legierter Stahl) für Verdichtergehäuse, Rotoren und Druckbehälter, die aufgrund ihrer Festigkeit und Korrosionsbeständigkeit gegenüber aggressiven Biogasbestandteilen wie H2S ausgewählt werden. Speziallegierungen, wie Nickelbasislegierungen, sind ebenfalls entscheidend für Komponenten, die stark korrosiven Umgebungen ausgesetzt sind. Preisschwankungen auf den globalen Stahlmärkten, beeinflusst durch geopolitische Faktoren, Handelspolitik und Nachfrage aus anderen Schwerindustrien, wirken sich direkt auf die Herstellungskosten von Verdichtern aus. Kupfer für elektrische Komponenten und Motoren sowie Aluminium für Leichtbauteile unterliegen ebenfalls Preisschwankungen.

Über Metalle hinaus ist der Markt auf die Verfügbarkeit von Hochleistungs-Industrieschmierstoffmarkt-Produkten für öleingespritzte Verdichter angewiesen, bei denen die Volatilität der Rohölpreise zu höheren Betriebskosten führen kann. Materialien für Industrielle Dichtungslösungen, die für die Verhinderung von Gaslecks und die Aufrechterhaltung des Drucks unerlässlich sind, erfordern fortschrittliche Polymere und Elastomere, deren Versorgung dynamischen Entwicklungen in der petrochemischen Industrie unterliegt. Darüber hinaus birgt die Versorgung mit elektronischen Komponenten, Steuersystemen und Sensoren, die häufig von spezialisierten Herstellern in Asien bezogen werden, zusätzliche Komplexität, einschließlich potenzieller Verzögerungen durch globale Chipknappheit oder logistische Störungen. Risiken in der vorgelagerten Lieferkette umfassen auch die Verfügbarkeit spezialisierter Fertigungsmaschinen und qualifizierter Arbeitskräfte. Historisch führten Störungen der globalen Lieferketten, wie sie während der COVID-19-Pandemie auftraten, zu verlängerten Lieferzeiten für kritische Komponenten, was sich auf Projektzeitpläne auswirkte und die Gesamtkosten für Biogas Anlagenentwickler erhöhte. Der Markt strebt Diversifizierungs- und Lokalisierungsstrategien in der Lieferkette an, um diese Risiken zu mindern und Resilienz zu gewährleisten.

Investitions- & Finanzierungsaktivitäten im Biogas-Kompressionsmarkt

Investitions- und Finanzierungsaktivitäten im Biogas-Kompressionsmarkt sind in den letzten zwei bis drei Jahren stetig gestiegen, was das wachsende Vertrauen in Biogas als nachhaltige Energielösung widerspiegelt. Diese Aktivitäten umfassen Venture-Finanzierung, strategische Partnerschaften und Fusionen & Übernahmen (M&A) und signalisieren eine Konsolidierung und innovationsgetriebene Expansion innerhalb des Sektors.

M&A-Aktivitäten konzentrierten sich weitgehend auf vertikale Integration, wobei größere Energie- oder Industriekonglomerate spezialisierte Biogas-Technologieanbieter oder Kompressorenhersteller erwarben, um ihr Portfolio an erneuerbaren Energielösungen zu erweitern. Dies ermöglicht umfassende, integrierte Angebote vom Rohstoff bis zur Biomethan-Netzeinspeisung, die oft fortschrittliche Markt für Biogasaufbereitung-Fähigkeiten neben der Kompression umfassen. Kleinere Technologieunternehmen mit Nischenexpertise in Bereichen wie Markt für Gas-Trennmembranen oder Biogas-Vorbehandlung sind ebenfalls attraktive Übernahmeziele geworden.

Venture-Finanzierungsrunden fließen zunehmend in Unternehmen, die innovative Lösungen entwickeln, die die Kernherausforderungen der Biogas-Kompression adressieren, wie z. B. die Verbesserung der Energieeffizienz, die Verstärkung der Verunreinigungsentfernung und die Ermöglichung eines flexiblen Betriebs mit unterschiedlichen Gaszusammensetzungen. Start-ups, die sich auf digitale Lösungen für vorausschauende Wartung, Fernüberwachung und Optimierung von Biogas-Kompressionssystemen konzentrieren, ziehen erhebliche Kapital an. Darüber hinaus fließt Kapital in Projekte, die darauf abzielen, Biogas breiter zu nutzen, einschließlich seiner Umwandlung in Wasserstoff oder der Integration in hybride erneuerbare Energiesysteme. Projekte, die den Markt für Deponiegaserfassung und -nutzung einbeziehen und den Wertbeitrag des Markt für landwirtschaftliches Biogas durch fortschrittliche Kompression und Reinigung verbessern, sind für Investoren, die messbare ökologische und finanzielle Erträge suchen, besonders attraktiv.

Strategische Partnerschaften sind weit verbreitet, wobei Kompressorenhersteller mit Ingenieurbüros, Projektentwicklern und Energieversorgungsunternehmen zusammenarbeiten. Diese Allianzen erleichtern die Umsetzung von groß angelegten Biogasprojekten und den Austausch von Fachwissen und Ressourcen zur Überwindung technischer und finanzieller Hürden. Grüne Anleihenprogramme der Regierung und Private-Equity-Fonds, die sich auf Klimaschutztechnologien und erneuerbare Infrastrukturen konzentrieren, sind ebenfalls bedeutende Kapitalquellen und unterstreichen die Rolle des Marktes bei der Erreichung globaler Dekarbonisierungsziele. Diese Investitionen fließen vorwiegend in Teilsegmente, die hohe Methanrückgewinnungsraten, die Produktion von netzfähigem Biomethan und Anwendungen im Transportsektor versprechen und damit die Wachstumskurve des Marktes festigen.

Biogas-Kompressions-Segmentierung

1. Kompressortyp

1.1. Kolbenkompressoren

1.2. Schraubenkompressoren

1.3. Drehschieberkompressoren

1.4. Turbokompressoren

1.5. Sonstige

2. Kompressionsstufe

2.1. Einfachstufige Verdichtung

2.2. Zweistufige Verdichtung

2.3. Mehrstufige Verdichtung

3. Druckbereich

3.1. Niederdruck

3.2. Mitteldruck

3.3. Hochdruck

4. Endverbraucherindustrie

4.1. Landwirtschaft

4.2. Kommunale Kläranlagen

4.3. Deponien

4.4. Lebensmittel- und Getränkeindustrie

4.5. Papier- und Zellstoffindustrie

4.6. Chemische Industrie

4.7. Energie & Versorgung

4.8. Sonstige

Biogas-Kompressions-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

##BATCH_META## REPORT_ID:1820 SLOT:html

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Biogas-Kompression ist ein integraler Bestandteil der energiewirtschaftlichen Transformation Deutschlands, die stark von den Zielen der Energiewende und der Dekarbonisierung geprägt ist. Deutschland hat sich als Vorreiter bei der Nutzung erneuerbarer Energien etabliert und ist bestrebt, seine Abhängigkeit von fossilen Brennstoffen zu verringern. Der Biogas-Sektor spielt dabei eine Schlüsselrolle, insbesondere durch die Produktion von Biomethan, das ins Erdgasnetz eingespeist oder als Kraftstoff für Fahrzeuge genutzt wird. Der Markt für Biogas-Kompression in Deutschland wird durch die kontinuierliche Entwicklung und Modernisierung von Anaeroben-Gärungsanlagen vorangetrieben, die in verschiedenen Sektoren wie der Landwirtschaft, der Lebensmittelindustrie und der Abfallwirtschaft angesiedelt sind. Die Größe des deutschen Marktes für Biogas-Kompression wird durch die Anzahl der bestehenden und geplanten Biogasanlagen sowie durch die Kapazität der aufbereiteten Biogasströme bestimmt. Während spezifische Marktdaten für 2025 und 2034 schwer zu quantifizieren sind, deuten Schätzungen auf ein stetiges Wachstum hin, das mit der allgemeinen Entwicklung des europäischen Biogasmarktes korreliert, der zu den größten weltweit zählt. Deutschland verfügt über eine hochentwickelte Industriebasis, und etablierte deutsche Unternehmen wie Aerzen (Deutschland) sind führend in der Entwicklung und Herstellung von Schraubenkompressoren, die auf die anspruchsvollen Anforderungen der Biogasaufbereitung zugeschnitten sind. Andere deutsche oder in Deutschland aktive Unternehmen, die in diesem Sektor eine Rolle spielen könnten, umfassen Hersteller von Komponenten und Systemen für die Gasaufbereitung, die auch Kompressionslösungen anbieten oder integrieren, wie beispielsweise Mehrer Compression GmbH. Der deutsche Markt ist durch strenge regulatorische Rahmenbedingungen gekennzeichnet, die die Qualität und Sicherheit von Biogas und Biomethan gewährleisten. Zu den relevanten Vorschriften gehören die Vorgaben des Erneuerbare-Energien-Gesetzes (EEG), das die Einspeisevergütung für Biogas und Biomethan regelt, sowie technische Anschlussbedingungen für die Netzeinspeisung. Darüber hinaus sind die allgemeinen europäischen Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produktvorschrift (GPSR) relevant, die die Sicherheit von Komponenten und Produkten gewährleisten. Die Qualitätsstandards für Biomethan werden oft durch den TÜV oder ähnliche Zertifizierungsstellen geprüft. Die Vertriebskanäle für Biogas-Kompressionssysteme in Deutschland sind vielfältig und umfassen Direktvertrieb durch die Hersteller, Vertriebspartner und spezialisierte Ingenieurbüros, die integrierte Anlagenlösungen anbieten. Konsumentenverhalten und Marktpräferenzen in Deutschland legen Wert auf hohe Energieeffizienz, Langlebigkeit, Zuverlässigkeit und Umweltfreundlichkeit der eingesetzten Technologien. Die Investitionsentscheidungen werden oft durch die langfristige Rentabilität, staatliche Förderungen und die Einhaltung strenger Umweltstandards beeinflusst. Die Investitionskosten für Kompressionsanlagen werden in der Regel in Euro angegeben, und für größere industrielle Anlagen können sie im Bereich von mehreren Hunderttausend bis zu mehreren Millionen Euro liegen, abhängig von der Kapazität und den spezifischen Anforderungen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

5.1.1. Hubkolbenverdichter

5.1.2. Schraubenverdichter

5.1.3. Flügelzellenverdichter

5.1.4. Zentrifugalverdichter

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

5.2.1. Ein-stufige Kompression

5.2.2. Zwei-stufige Kompression

5.2.3. Mehr-stufige Kompression

5.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

5.3.1. Niederdruck

5.3.2. Mitteldruck

5.3.3. Hochdruck

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

5.4.1. Landwirtschaft

5.4.2. Kommunale Kläranlagen

5.4.3. Deponien

5.4.4. Lebensmittel- und Getränkeindustrie

5.4.5. Zellstoff- und Papierindustrie

5.4.6. Chemische Industrie

5.4.7. Energie & Versorgung

5.4.8. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

6.1.1. Hubkolbenverdichter

6.1.2. Schraubenverdichter

6.1.3. Flügelzellenverdichter

6.1.4. Zentrifugalverdichter

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

6.2.1. Ein-stufige Kompression

6.2.2. Zwei-stufige Kompression

6.2.3. Mehr-stufige Kompression

6.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

6.3.1. Niederdruck

6.3.2. Mitteldruck

6.3.3. Hochdruck

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

6.4.1. Landwirtschaft

6.4.2. Kommunale Kläranlagen

6.4.3. Deponien

6.4.4. Lebensmittel- und Getränkeindustrie

6.4.5. Zellstoff- und Papierindustrie

6.4.6. Chemische Industrie

6.4.7. Energie & Versorgung

6.4.8. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

7.1.1. Hubkolbenverdichter

7.1.2. Schraubenverdichter

7.1.3. Flügelzellenverdichter

7.1.4. Zentrifugalverdichter

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

7.2.1. Ein-stufige Kompression

7.2.2. Zwei-stufige Kompression

7.2.3. Mehr-stufige Kompression

7.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

7.3.1. Niederdruck

7.3.2. Mitteldruck

7.3.3. Hochdruck

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

7.4.1. Landwirtschaft

7.4.2. Kommunale Kläranlagen

7.4.3. Deponien

7.4.4. Lebensmittel- und Getränkeindustrie

7.4.5. Zellstoff- und Papierindustrie

7.4.6. Chemische Industrie

7.4.7. Energie & Versorgung

7.4.8. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

8.1.1. Hubkolbenverdichter

8.1.2. Schraubenverdichter

8.1.3. Flügelzellenverdichter

8.1.4. Zentrifugalverdichter

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

8.2.1. Ein-stufige Kompression

8.2.2. Zwei-stufige Kompression

8.2.3. Mehr-stufige Kompression

8.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

8.3.1. Niederdruck

8.3.2. Mitteldruck

8.3.3. Hochdruck

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

8.4.1. Landwirtschaft

8.4.2. Kommunale Kläranlagen

8.4.3. Deponien

8.4.4. Lebensmittel- und Getränkeindustrie

8.4.5. Zellstoff- und Papierindustrie

8.4.6. Chemische Industrie

8.4.7. Energie & Versorgung

8.4.8. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

9.1.1. Hubkolbenverdichter

9.1.2. Schraubenverdichter

9.1.3. Flügelzellenverdichter

9.1.4. Zentrifugalverdichter

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

9.2.1. Ein-stufige Kompression

9.2.2. Zwei-stufige Kompression

9.2.3. Mehr-stufige Kompression

9.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

9.3.1. Niederdruck

9.3.2. Mitteldruck

9.3.3. Hochdruck

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

9.4.1. Landwirtschaft

9.4.2. Kommunale Kläranlagen

9.4.3. Deponien

9.4.4. Lebensmittel- und Getränkeindustrie

9.4.5. Zellstoff- und Papierindustrie

9.4.6. Chemische Industrie

9.4.7. Energie & Versorgung

9.4.8. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Verdichtertyp

10.1.1. Hubkolbenverdichter

10.1.2. Schraubenverdichter

10.1.3. Flügelzellenverdichter

10.1.4. Zentrifugalverdichter

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Kompressionsebene

10.2.1. Ein-stufige Kompression

10.2.2. Zwei-stufige Kompression

10.2.3. Mehr-stufige Kompression

10.3. Marktanalyse, Einblicke und Prognose – Nach Druckbereich

10.3.1. Niederdruck

10.3.2. Mitteldruck

10.3.3. Hochdruck

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

10.4.1. Landwirtschaft

10.4.2. Kommunale Kläranlagen

10.4.3. Deponien

10.4.4. Lebensmittel- und Getränkeindustrie

10.4.5. Zellstoff- und Papierindustrie

10.4.6. Chemische Industrie

10.4.7. Energie & Versorgung

10.4.8. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Tetra Tech

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Aerzen

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Gardner Denver

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Biokomp Srl

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Hindustan Petroleum Corporation Limited

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. HAUG Sauer Kompressoren AG

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Bauer Compressors

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Enea Mattei SpA

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Mehrer Compression GmbH

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Tecno Project Industriale Srl

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Avelair

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Fornovo Gas S.p.A.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Chicago PneumaticSwamatics

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. DBS Engineering Services

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Verdichtertyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Verdichtertyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Kompressionsebene 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Kompressionsebene 2025 & 2033

Abbildung 6: Umsatz (billion) nach Druckbereich 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Druckbereich 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Verdichtertyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Verdichtertyp 2025 & 2033

Abbildung 14: Umsatz (billion) nach Kompressionsebene 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Kompressionsebene 2025 & 2033

Abbildung 16: Umsatz (billion) nach Druckbereich 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Druckbereich 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Verdichtertyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Verdichtertyp 2025 & 2033

Abbildung 24: Umsatz (billion) nach Kompressionsebene 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Kompressionsebene 2025 & 2033

Abbildung 26: Umsatz (billion) nach Druckbereich 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Druckbereich 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Verdichtertyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Verdichtertyp 2025 & 2033

Abbildung 34: Umsatz (billion) nach Kompressionsebene 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Kompressionsebene 2025 & 2033

Abbildung 36: Umsatz (billion) nach Druckbereich 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Druckbereich 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Verdichtertyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Verdichtertyp 2025 & 2033

Abbildung 44: Umsatz (billion) nach Kompressionsebene 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Kompressionsebene 2025 & 2033

Abbildung 46: Umsatz (billion) nach Druckbereich 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Druckbereich 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Verdichtertyp 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Kompressionsebene 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Druckbereich 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Forschungsmethodik legt einen erheblichen Schwerpunkt auf die Sammlung von Primärinformationen, die 70-80% unseres gesamten Forschungsaufwands ausmachen. Diese kritische Phase umfasst ausführliche Diskussionen und eingehende Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette der Biogasverdichtung. Diese Erkenntnisse liefern Marktdynamiken in Echtzeit, unvalidierte Datenpunkte und zukunftsgerichtete Perspektiven, die für eine genaue Prognose entscheidend sind.

Zu den befragten Schlüsselinteressengruppen gehören:

Unsere Primärforschung zielt auf eine breite Palette von Unternehmen ab und gewährleistet ein umfassendes Verständnis von Angebot, Nachfrage und technologischen Fortschritten auf dem Markt für Biogasverdichtung. Zu diesen Unternehmenstypen gehören:

Hersteller von Biogasverdichtern

Entwickler von Biogasanlagen & EPC-Auftragnehmer

Anbieter von Biogasaufbereitungs- & Reinigungssystemen

Betreiber von Biogasanlagen in der Endverbraucherindustrie (z. B. Deponiegas, Kläranlagen)

Lieferanten von Komponenten & Zubehör (z. B. Ventile, Wärmetauscher)

Anbieter von Biogasaufbereitungs- & Reinigungssystemen

20%

Betreiber von Biogasanlagen in der Endverbraucherindustrie

15%

Lieferanten von Komponenten & Zubehör

10%

Sekundärforschung & Branchen-Benchmarking

Als Ergänzung zu unseren primären Bemühungen macht die Sekundärforschung 20-30% unserer Methodik aus. Diese Phase widmet sich der Sammlung von Basisdaten, der Validierung der primären Ergebnisse und der Festlegung von Markt-Benchmarks aus glaubwürdigen Quellen. Wir nutzen systematisch Premium-Finanzdatenbanken für Unternehmensprofile, Investitionstrends und finanzielle Leistungen, darunter Bloomberg, Factiva, Hoovers und PitchBook.

Darüber hinaus konsultieren wir sorgfältig offizielle Regierungsveröffentlichungen (.Gov), gemeinnützige Organisationen (.org) und anerkannte Branchenverbände für statistische Daten, politische Rahmenbedingungen und Marktberichte. Spezifische Quellen, die für den Markt für Biogasverdichtung relevant sind, umfassen:

Es ist unsere übliche Praxis, jeden Bericht mit den neuesten verfügbaren Daten und Marktinformationen bis zum Kaufdatum zu aktualisieren, um maximale Relevanz und Genauigkeit für unsere Kunden zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unser Rahmenwerk zur Marktschätzung integriert sowohl Top-Down- als auch Bottom-Up-Methoden, die durch mehrstufige Datendreiecksvermessung verbessert werden. Der Top-Down-Ansatz beinhaltet die Segmentierung des adressierbaren Gesamtmarktes auf der Grundlage makroökonomischer Faktoren, industrieller Wachstumstrends und regionaler Politiken, die die Biogasnutzung beeinflussen. Umgekehrt baut der Bottom-Up-Ansatz sorgfältig die Marktgröße aus granularen Datenpunkten auf, die über verschiedene Segmente hinweg aggregiert werden.

Zu den wichtigsten Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenermittlung verwendet werden, gehören:

Anzahl der jährlichen Neu-/Aufbereitungsinstallationen von Biogasverdichtungsanlagen nach Region und Endverbraucherindustrie.

Durchschnittliche installierte Kapazität (MW-Äquivalent oder m³/h) von Biogasanlagen, die Verdichtungssysteme benötigen.

Durchschnittlicher Stückpreis von Biogasverdichtern nach Typ (Kolben, Schrauben usw.), Verdichtungsstufe und Druckbereich.

Geschätzte Nachfrage nach Ersatz und Wartung für bestehende Biogasverdichterflotten.

Dieser vielschichtige Ansatz in Kombination mit der Datendreiecksvermessung über mehrere Quellen und analytische Modelle hinweg hilft, Schätzungsfehler zu minimieren und liefert eine robuste Marktprognose.

Datengenauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Datenzuverlässigkeit ist von größter Bedeutung. Unser Forschungsprozess beinhaltet strenge Qualitätskontrollen in jeder Phase, von der Datenerfassung bis zur endgültigen Analyse. Alle Primärdaten werden mit Sekundärquellen abgeglichen und umgekehrt durch einen mehrstufigen Datendreiecksvermessungsprozess, der eine Validierung durch Angebotsseite, Nachfrageseite und Expertenpanels beinhaltet. Unsere fortschrittlichen statistischen Modelle und proprietären analytischen Rahmenwerke werden zur Verarbeitung und Analyse der gesammelten Daten angewendet.

Durch diesen sorgfältigen Validierungs- und Verifizierungsprozess garantieren wir eine geschätzte Daten-Genauigkeit von 85-90% für die in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses Engagement für Präzision liefert unseren Kunden verlässliche und umsetzbare Marktkenntnisse.

Häufig gestellte Fragen

1. Was sind die wichtigsten Preistrends und Kostendynamiken im Markt für Biogas-Kompression?

Die Preisgestaltung von Biogas-Kompressionseinrichtungen wird von der Art des Verdichters, wie z. B. Hubkolben- oder Schraubenverdichter, und dem erforderlichen Druckbereich beeinflusst. Die Betriebskosten werden hauptsächlich durch den Energieverbrauch und die routinemäßige Wartung von Systemen von Unternehmen wie Aerzen und Gardner Denver bestimmt. Kosteneffizienzen werden zunehmend durch fortschrittliche Steuerungssysteme und Materialinnovationen zur Leistungsoptimierung angestrebt.

2. Welche disruptiven Technologien beeinflussen die Biogas-Kompression?

Die Membrantrennung zur Biogasaufbereitung stellt eine direkte Herausforderung für traditionelle Kompressionsanforderungen dar, indem sie Methan effizienter reinigt. Kryogene Trenn- und Adsorptionstechnologien bieten ebenfalls aufkommende Alternativen, die die Nachfrage nach herkömmlichen Mehrstufenkompressionssystemen potenziell beeinflussen können. Diese Innovationen zielen darauf ab, den Energieaufwand zu reduzieren und die Gasreinheit und -verarbeitung zu verbessern.

3. Wie beeinflusst das regulatorische Umfeld den Markt für Biogas-Kompression?

Vorschriften der Regierung zur Integration erneuerbarer Energien und zur Abfallvermeidung treiben die Marktexpansion für Biogas-Kompression direkt an und tragen zu einem prognostizierten CAGR von 3,74 % bei. Emissionsstandards und spezifische Anforderungen an die Biogasqualität bei der Einspeisung in Netze oder der Nutzung als Brennstoff beeinflussen die Technologieauswahl und die Compliance für Endanwendungen wie Energie und Versorgung.

4. Welche großen Herausforderungen oder Lieferkettenrisiken bestehen für die Biogas-Kompression?

Zu den erheblichen Herausforderungen gehören die Variabilität der Biogaszusammensetzung, die robuste Verdichterkonstruktionen erfordert, die gegen Verunreinigungen beständig sind, sowie hohe anfängliche Investitionskosten. Zu den Lieferkettenrisiken gehören die Beschaffung spezialisierter Komponenten und die Sicherung qualifizierter Arbeitskräfte für Installation und Wartung, was sich auf die Projektzeitpläne und die Gesamtkosten für Betreiber in Sektoren wie Deponien und Landwirtschaft auswirkt.

5. Warum sind Investitionsaktivitäten für den Markt für Biogas-Kompression entscheidend?

Die Investitionen in die Biogas-Kompression sind oft in die Finanzierung umfassenderer Projekte zur Abfallverwertung und zur Gewinnung erneuerbarer Gase (RNG) integriert. Unternehmen wie Tetra Tech und Hindustan Petroleum Corporation Limited sind an groß angelegten Energieinfrastrukturen beteiligt, was auf anhaltende Unternehmensinvestitionen hindeutet. Das Interesse von Risikokapitalgebern richtet sich typischerweise auf Innovationen bei der Effizienz oder auf kleinere, modulare Systeme für Anwendungen zur dezentralen Energieerzeugung.

6. Welche Rohstoffbeschaffungsaspekte sind für Biogas-Kompressionseinrichtungen zu berücksichtigen?

Die Herstellung von Biogasverdichtern, einschließlich derjenigen von Bauer Compressors oder Enea Mattei SpA, erfordert Spezialmetalle wie Edelstahl für Korrosionsbeständigkeit sowie langlebige Dichtungen und präzise elektronische Steuerungen. Die zuverlässige und nachhaltige Beschaffung dieser kritischen Komponenten in globalen Lieferketten ist für die Ausrüstungshersteller unerlässlich und beeinflusst direkt die Produktionskosten und Lieferpläne.