Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Biertreber: Trends, Wachstum & Prognosen bis 2034

Biertreber

Markt für Biertreber: Trends, Wachstum & Prognosen bis 2034

Biertreber, Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 114

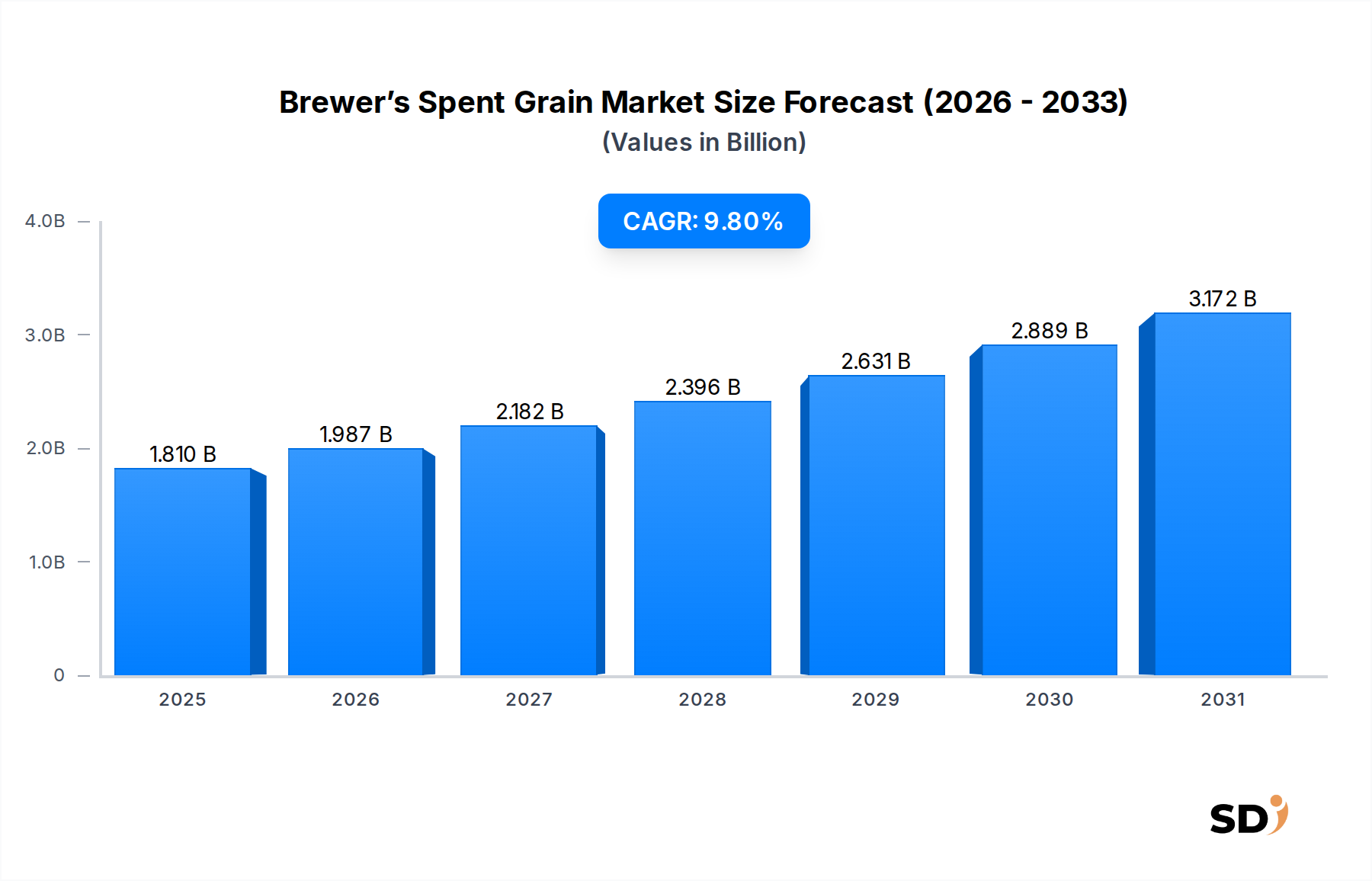

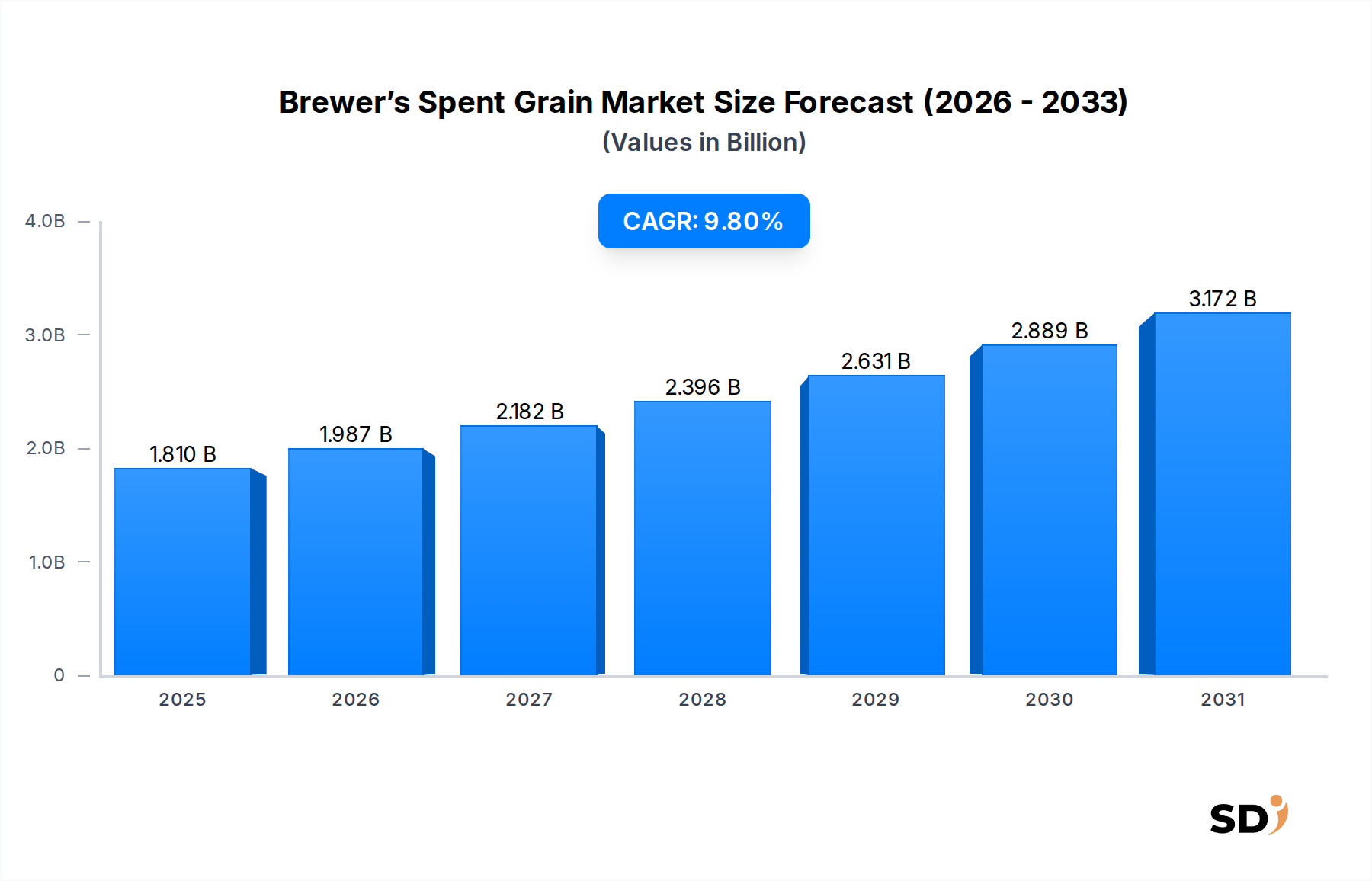

Der globale Markt für Brauereinebenprodukte (Treber) wird im Jahr 2024 auf beeindruckende 1,81 Milliarden US-Dollar (ca. 1,68 Milliarden €) geschätzt und unterstreicht seine bedeutende Rolle in der zirkulären Bioökonomie. Prognosen deuten auf eine robuste Expansion hin, wobei der Markt bis 2034 voraussichtlich etwa 4,59 Milliarden US-Dollar (ca. 4,27 Milliarden €) erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % über den Prognosezeitraum. Dieses erhebliche Wachstum wird hauptsächlich durch das steigende Bewusstsein für die Verwertung industrieller Abfälle, die steigende Nachfrage nach nachhaltigen und kostengünstigen Rohstoffen in verschiedenen Branchen sowie das inhärente Nährwertprofil von Brauereinebenprodukten (Treber) angetrieben.

Biertreber Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.810 B

2025

1.987 B

2026

2.182 B

2027

2.396 B

2028

2.631 B

2029

2.889 B

2030

3.172 B

2031

Zu den wichtigsten Nachfragetreibern gehören der zunehmende Bedarf an alternativen Proteinquellen im Futtermittelmarkt, das wachsende Interesse an natürlichen und ballaststoffreichen Inhaltsstoffen im Markt für funktionelle Lebensmittelzutaten sowie die strategische Neuausrichtung auf biobasierte Chemikalien und Energieerzeugung. Die makroökonomischen Rückenwinde, die diese Marktentwicklung unterstützen, sind vielfältig und umfassen globale Bemühungen zur Reduzierung von Lebensmittelabfällen, die wirtschaftliche Attraktivität der Umwandlung eines minderwertigen Nebenprodukts in hochwertige Anwendungen und eine unterstützende regulatorische Landschaft, die nachhaltige industrielle Praktiken fördert. Darüber hinaus verbessern Fortschritte bei Verarbeitungstechnologien wie enzymatische Hydrolyse und Trocknungsverfahren die Vielseitigkeit und Stabilität von Treber und erweitern somit seine potenziellen Anwendungen in Sektoren wie dem Markt für Nahrungsergänzungsmittel und dem Biokraftstoffmarkt. Der Markt profitiert auch von der Forschung an neuartigen Anwendungen in Bereichen wie Wasserfiltration, Biokunststoffen und Pilzanbau, was ein breites Spektrum zukünftiger Wachstumsmöglichkeiten signalisiert. Dieser zukunftsorientierte Ausblick positioniert den Trebermarkt als entscheidenden Bestandteil bei der Erreichung globaler Ziele für industrielle Nachhaltigkeit und Ressourceneffizienz.

Das dominante Segment Tierfutter im Markt für Brauereinebenprodukte

Innerhalb der vielfältigen Anwendungslandschaft des Trebermarktes sticht das Segment Tierfutter als dominierende Kraft hervor und beansprucht den größten Umsatzanteil weltweit. Historisch gesehen war Treber ein leicht verfügbarer und kostengünstiger Nebenprodukt der Brauindustrie, was seine Integration in die Tierernährung zu einem logischen und effizienten Weg zur Wertschöpfung machte. Diese Dominanz beruht auf der reichen Nährstoffzusammensetzung von Treber, die einen erheblichen Anteil an Protein (typischerweise 15-25 % auf Trockenbasis), einen hohen Ballaststoffgehalt (30-70 %) sowie essentielle Mineralien und Vitamine umfasst. Diese Eigenschaften machen ihn zu einem ausgezeichneten Ergänzungsfutter für verschiedene Nutztiere, darunter Rinder, Geflügel, Schweine und sogar Aquakulturen. Die hohe Schmackhaftigkeit und Verdaulichkeit von Treber erhöhen seine Attraktivität für Futtermittelhersteller und bieten eine nachhaltige Alternative zu herkömmlichen, oft teureren Futterbestandteilen.

Das globale Wachstum des Fleisch- und Milchkonsums setzt den Futtermittelmarkt weiterhin unter Druck, nachhaltige, erschwingliche und nahrhafte Futterquellen zu finden. Treber passt perfekt zu dieser Nachfrage und bietet eine sofort verfügbare Lösung, die die Futterkosten für Landwirte senkt und gleichzeitig die Herausforderungen der Abfallwirtschaft für Brauereien bewältigt. Wichtige Akteure im Bereich Tierernährung, wie DSM und Kerry Group plc, engagieren sich aktiv in Forschung und Entwicklung, um die Einnahmeraten und Verarbeitungsmethoden von Treber für verschiedene Tierarten zu optimieren. Unternehmen wie MGP Ingredients Inc., bekannt für ihre Getreideprodukte, tragen durch ihre breiteren Operationen mit Getreidenebenprodukten ebenfalls indirekt zur Wertschöpfungskette bei. Der Marktanteil des Segments ist nicht nur bedeutend, sondern zeigt auch kontinuierliches Wachstum, angetrieben durch das wachsende Bewusstsein für seine ernährungsphysiologischen Vorteile und die logistischen Verbesserungen bei Sammlung und Verteilung. Obwohl der Anteil des Segments beträchtlich ist, konsolidiert er sich nicht um wenige Akteure; vielmehr ist sein Wachstum breit gefächert und wird sowohl von großen industriellen Futtermittelproduzenten als auch von lokalen landwirtschaftlichen Betrieben, die Kosteneffizienz anstreben, unterstützt. Die Entwicklung von getrockneten Trebervarianten hat die Reichweite dieser Anwendung weiter erhöht und die Einschränkungen von Verderblichkeit und hohen Transportkosten bei feuchtem Treber überwunden. Dies ermöglicht eine breitere Verteilung und Integration in Futtermittelformulierungen in verschiedenen Regionen und festigt den Futtermittelmarkt als unangefochtenen Spitzenreiter im Trebermarkt.

Wichtige Markttreiber und Einschränkungen im Trebermarkt

Der Trebermarkt wird durch eine Konvergenz starker Treiber und erkennbarer Einschränkungen geprägt, die jeweils seine Wachstumskurve beeinflussen. Ein Haupttreiber ist die beschleunigte globale Notwendigkeit für Markt für nachhaltige Materialien und Prinzipien der Kreislaufwirtschaft. Da Brauereien etwa 3,4 kg Treber pro 100 Liter Bier produzieren, was jährlich Millionen Tonnen weltweit entspricht, ist der Bedarf an effizienter Wertschöpfung immens. Dieser Fokus auf Abfallreduzierung und Ressourcengewinnung, oft unterstützt durch politische Maßnahmen und Nachhaltigkeitsziele von Unternehmen, bietet einen starken Impuls für den Markt. So fördert der Kreislaufwirtschaftsaktionsplan der Europäischen Union beispielsweise direkt die Verwertung industrieller Nebenprodukte wie Treber und stimuliert Investitionen in neue Verarbeitungstechnologien und Anwendungen.

Ein weiterer bedeutender Treiber ist der hohe Nährwert von Treber, insbesondere sein Protein- und Ballaststoffgehalt. Dies macht ihn zu einem attraktiven Rohstoff für verschiedene Anwendungen über das traditionelle Futter hinaus. Zum Beispiel können spezifische enzymatische Behandlungen wertvolle Proteine für den Markt für funktionelle Lebensmittelzutaten extrahieren und damit die steigende Verbrauchernachfrage nach pflanzlichen Proteinen bedienen. Darüber hinaus positioniert der hohe Ballaststoffgehalt, einschließlich unlöslicher und löslicher Ballaststoffe, Treber als wertvollen Inhaltsstoff für den Markt für Ballaststoffe, der gesundheitsbewusste Verbraucher anspricht. Die Kosteneffizienz von Treber als Nebenprodukt im Vergleich zu primären Rohstoffen bietet einen wirtschaftlichen Anreiz für seine Einführung in diesen neuen Anwendungen und verschafft einen Wettbewerbsvorteil.

Mehrere Einschränkungen bremsen dieses Wachstum jedoch. Am prominentesten ist der hohe Feuchtigkeitsgehalt von feuchtem Treber (typischerweise 75-80 %), der zu schnellem Verderb und hohen Transportkosten führt. Dies schränkt seine unmittelbare Nutzbarkeit ein und erfordert kostspielige und energieintensive Trocknungsprozesse, wenn er gelagert, über weite Strecken transportiert oder in Trockenmischungen integriert werden soll. Die saisonale Verfügbarkeit und regionale Konzentration von Treberangeboten, diktiert durch Brauzyklen und Brauereistandorte, stellen logistische Herausforderungen dar. Eine groß angelegte Wertschöpfung erfordert eine konsistente Lieferkette, die schwer aufzubauen und aufrechtzuerhalten ist, insbesondere für kleinere Brauereien. Darüber hinaus können die Investitionskosten für Verarbeitungsanlagen wie Trockner, Mühlen und Bioreaktoren für fortschrittliche Extraktion erheblich sein, was eine Eintrittsbarriere für einige potenzielle Verwerter darstellt und die Gesamtwirtschaftlichkeit der Aufbereitung von Treber für hochwertige Anwendungen über den grundlegenden Futtermittelmarkt hinaus beeinträchtigt.

Wettbewerbsumfeld des Trebermarktes

Die Wettbewerbslandschaft des Trebermarktes umfasst eine Mischung aus etablierten Herstellern von Inhaltsstoffen, Brauereigiganten, die sich mit der Wertschöpfung beschäftigen, und spezialisierten Start-ups, die sich auf innovative Anwendungen konzentrieren. Die Marktteilnehmer investieren zunehmend in Forschung und Entwicklung, um neue Funktionalitäten zu erschließen und die Verarbeitungseffizienz von Treber zu verbessern.

Malteurop: Als führender Mälzer spielt Malteurop eine grundlegende Rolle in der Versorgungskette der Brauerei und beeinflusst indirekt die Verfügbarkeit und Qualität von Brauereinebenprodukten durch seine Mälzprozesse. Seine strategische Position ermöglicht eine potenzielle Integration in die Treber-Wertschöpfung.

Anheuser-Busch Companies LLC: Anheuser-Busch, einer der größten Brauereien der Welt, erzeugt riesige Mengen an Treber. Sein Engagement konzentriert sich oft auf die nachhaltige Entsorgung oder groß angelegte Wertschöpfungsprojekte, insbesondere für die Tierfutter- oder Energieerzeugung, angetrieben durch Nachhaltigkeitsziele des Unternehmens.

MGP Ingredients Inc.: Spezialisiert auf Spirituosen und Lebensmittelzutaten, nutzt MGP Ingredients seine Expertise in der Getreideverarbeitung und ist damit ein Schlüsselakteur bei der Umwandlung von Getreidenebenprodukten, einschließlich Treber, in verschiedene wertvolle Komponenten für Lebensmittel-, Futtermittel- und industrielle Anwendungen.

DSM: Ein weltweit wissenschaftlich fundiertes Unternehmen für Ernährung, Gesundheit und nachhaltiges Leben ist DSM stark in den Sektoren Tierernährung und Lebensmittelzutaten tätig. Ihr Engagement mit Treber konzentriert sich oft auf die Entwicklung fortschrittlicher Futterzusatzstoffe oder funktioneller Lebensmittelkomponenten aus seinem reichen Protein- und Ballaststoffgehalt.

Lallemand Inc.: Als weltweit führend in der Entwicklung, Produktion und Vermarktung von Hefen und Bakterien ist die Expertise von Lallemand für Fermentationsprozesse von entscheidender Bedeutung. Ihre Technologien können auf Treber zur Herstellung von Biokraftstoffen, Biogassektor oder anderen biobasierten Produkten durch mikrobielle Umwandlung angewendet werden.

Leiber GmbH: Ein führendes deutsches Unternehmen, das sich auf Hefe- und funktionelle Inhaltsstoffe spezialisiert hat, Leiber beschäftigt sich oft mit der Verwendung von Brau-Nebenprodukten. Ihr Fokus liegt auf hochwertigen Extrakten aus Hefe, was sich auf die Wertschöpfung von aus Treber gewonnenen Komponenten für Tierernährung und menschlichen Verzehr erstrecken könnte.

Briess Malt & Ingredients: Ein großer Mälzer und Zulieferer von Zutaten, Briess liefert Rohstoffe an Brauer und interagiert somit mit dem Treber-Nebenproduktstrom. Ihre Expertise in getreidebasierten Zutaten positioniert sie gut für die Entwicklung neuer Anwendungen für Brauereinebenprodukte.

Kerry Group plc: Als weltweit führend im Bereich Geschmack und Ernährung ist Kerry Group gut positioniert, um Derivate von Brauereinebenprodukten in sein umfangreiches Portfolio an Lebensmitteln und Markt für funktionelle Lebensmittelzutaten zu integrieren. Ihre F&E-Bemühungen konzentrieren sich oft auf die Extraktion hochwertiger Verbindungen für funktionelle Lebensmittel und Getränke.

Bühler Group: Ein Technologieunternehmen, das Lösungen für die Lebensmittelverarbeitung anbietet, die Bühler Group Maschinen und Prozesse für die effiziente Handhabung und Umwandlung von Rohstoffen, einschließlich Treber. Ihre Ausrüstung ist entscheidend für das Trocknen, Mahlen und die Weiterverarbeitung von Brauereinebenprodukten zu stabilen Formen.

ReGrained: Ein bemerkenswertes Start-up, das sich speziell der Aufwertung von Brauereinebenprodukten zu nährstoffreichen Lebensmittelprodukten widmet. ReGrained verkörpert die Innovation auf dem Markt und wandelt Treber in Mehl und andere Zutaten für den menschlichen Verzehr um, was dem Trend des Markt für nachhaltige Materialien entspricht.

Aktuelle Entwicklungen und Meilensteine im Trebermarkt

Innovation und strategische Kooperationen sind Schlüsseltreiber für die Entwicklung des Trebermarktes. Diese jüngsten Meilensteine unterstreichen die fortlaufenden Bemühungen, das Wertversprechen von Treber zu verbessern und sein Anwendungsspektrum zu erweitern:

Februar 2023: Eine führende Forschungseinrichtung gab einen Durchbruch bei enzymatischen Hydrolysetechniken für Brauereinebenprodukte bekannt, wodurch die Erträge bei der Extraktion von Proteinen und Ballaststoffen signifikant verbessert wurden, was potenzielle Anwendungen im Markt für funktionelle Lebensmittelzutaten erweitert.

Juni 2023: Ein großes europäisches Konsortium startete ein Pilotprojekt zur kommerziellen Umwandlung von Brauereinebenprodukten in fortschrittliche Biokraftstoffmarkt-Vorläufer und zeigte damit erhebliches Potenzial für Kreislaufwirtschaft und Ressourceneffizienz.

November 2023: Ein Investitionsfonds tätigte erhebliche Kapitalinvestitionen in ein Start-up, das sich auf die Aufwertung von Brauereinebenprodukten zu hochwertigen Proteinkonzentraten spezialisiert hat und sich hauptsächlich an den aufstrebenden Markt für Nahrungsergänzungsmittel und spezielle Nahrungsergänzungsmittel richtet.

April 2024: In einem wichtigen asiatischen Markt wurden neue regulatorische Richtlinien eingeführt, um die breitere Nutzung von landwirtschaftlichen Nebenprodukten, einschließlich Brauereinebenprodukten, in verschiedenen Futtermittelmarkt-Formulierungen zu fördern und die lokale Ressourcennutzung zu unterstützen.

Juli 2024: Eine strategische Partnerschaft zwischen einer großen Brauerei und einem fortschrittlichen Technologieunternehmen führte zur Inbetriebnahme einer neuen Anlage, die sich dem Trocknen und Mahlen von Brauereinebenprodukten widmet, mit dem Ziel, stabile und verkaufsfertige Inhaltsstoffe für verschiedene industrielle Anwendungen herzustellen.

September 2024: Kollaborative Forschung identifizierte neuartige Anwendungen für Derivate von Brauereinebenprodukten als Substrat für die Produktion von mikrobiellen Enzymen, was auf eine potenzielle Integration in die Lieferkette des Markt für industrielle Enzyme hindeutet.

Oktober 2024: Regierungen in mehreren nordamerikanischen Regionen initiierten Förderprogramme zur Unterstützung der Entwicklung von Markt für nachhaltige Materialien aus landwirtschaftlichen Abfällen, was indirekt die Forschungs- und Kommerzialisierungsbemühungen für Brauereinebenprodukte ankurbelt.

Dezember 2024: Eine neue Studie, die von einer führenden Universität veröffentlicht wurde, zeigte die Wirksamkeit von Brauereinebenprodukten als neuartiges Absorptionsmittel für Schwermetalle in der Abwasserbehandlung und eröffnete damit einen vielversprechenden Weg für ihre Verwendung bei der Umweltsanierung.

Regionale Marktsegmentierung für Brauereinebenprodukte

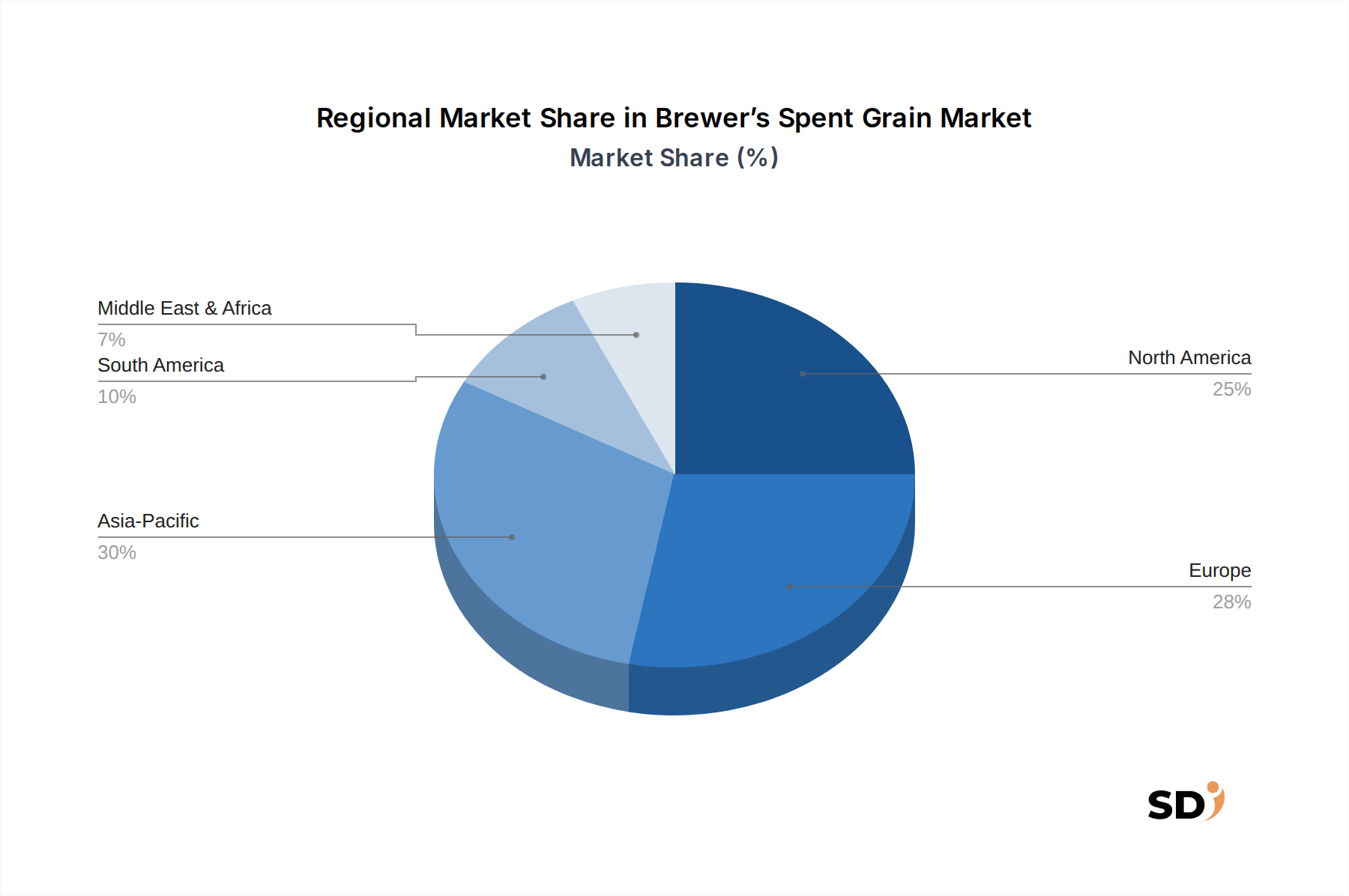

Der Trebermarkt zeigt deutliche regionale Dynamiken, die von unterschiedlichen Braukapazitäten, regulatorischen Rahmenbedingungen für die Abfallwirtschaft und der Reife von Bioökonomie-Initiativen beeinflusst werden. Eine Analyse von mindestens vier Schlüsselregionen offenbart eine vielfältige Landschaft von Wachstum und Innovation.

Europa hält derzeit den größten Umsatzanteil am Trebermarkt, geschätzt auf etwa 38 %. Diese Dominanz ist auf eine langjährige und robuste Brautradition zurückzuführen, gekoppelt mit strengen Umweltvorschriften und starker staatlicher Unterstützung für die Kreislaufwirtschaft. Europäische Länder, insbesondere Deutschland und das Vereinigte Königreich, verfügen über eine gut etablierte Infrastruktur für die Sammlung und Verarbeitung von Treber, was seine Anwendung hauptsächlich im Futtermittelmarkt und zunehmend im Markt für funktionelle Lebensmittelzutaten vorantreibt. Forschung und Entwicklung in Europa konzentrieren sich auch stark auf die Extraktion hochwertiger Verbindungen wie Proteine und den Markt für Ballaststoffe aus Treber.

Nordamerika beansprucht einen erheblichen Marktanteil von rund 28 %, angekurbelt durch einen florierenden Craft-Brauerei-Sektor neben großen Industriebrauereien in den Vereinigten Staaten und Kanada. Die Region weist eine starke Nachfrage nach nachhaltigen Inhaltsstoffen sowohl für Haustierfutter als auch für menschliche Lebensmittelanwendungen auf. Der Haupttreiber in Nordamerika ist das wachsende Verbraucherbewusstsein für Lebensmittelverschwendung und das zunehmende Interesse an natürlichen, pflanzlichen Inhaltsstoffen für den Markt für Nahrungsergänzungsmittel. Die Region verzeichnet auch erhebliche Investitionen in Verarbeitungstechnologien zur Umwandlung von feuchtem Treber in stabilere und vielseitigere Formen.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region im Trebermarkt sein, mit einer geschätzten CAGR von 11,5 %. Dieses schnelle Wachstum wird durch den wachsenden Bierkonsum in Ländern wie China und Indien angetrieben, was zu einer erheblichen Zunahme der Treberverfügbarkeit führt. Darüber hinaus schafft der sich schnell entwickelnde Tierhaltungssektor der Region einen massiven Bedarf an kostengünstigen Futterinhaltsstoffen, was Treber zu einer attraktiven Option für den Futtermittelmarkt macht. Regierungsinitiativen zur Förderung der Ressourceneffizienz und zur Entwicklung lokaler Bioindustrien beschleunigen das Marktwachstum in dieser Region zusätzlich. Obwohl von einer kleineren Basis ausgehend, positionieren das riesige Potenzial für industrielle Wertschöpfung und das wachsende Umweltbewusstsein den Asien-Pazifik-Raum als wichtigen Wachstumsmotor.

Südamerika stellt einen aufstrebenden Markt mit einer moderaten CAGR von etwa 9,0 % dar. Länder wie Brasilien und Argentinien verfügen über expandierende Brauereien und bedeutende Viehsektoren, was eine natürliche Übereinstimmung für die Nutzung von Treber im Futtermittelmarkt bietet. Die Infrastruktur für Sammlung und fortschrittliche Verarbeitung entwickelt sich jedoch im Vergleich zu reiferen Märkten noch weiter. Ebenso hält Naher Osten & Afrika den kleinsten Marktanteil, zeigt aber ein vielversprechendes Wachstumspotenzial (geschätzt auf 8,5 %), da Brauereibetriebe expandieren und Bedenken hinsichtlich der Ernährungssicherheit das Interesse an lokalen und nachhaltigen Futterquellen steigern. Diese Regionen stellen zukünftige Möglichkeiten für grundlegende Wertschöpfung und im Laufe der Zeit auch für fortschrittlichere Anwendungen dar.

Preisdynamik und Margendruck im Trebermarkt

Die Preisdynamik auf dem Trebermarkt ist von Natur aus komplex und wird weitgehend durch seinen Charakter als Nebenprodukt bestimmt. Historisch gesehen wurde feuchter Treber oft als Abfallprodukt betrachtet, und Brauereien hatten manchmal Entsorgungskosten. Das bedeutet, dass die "Rohstoff"-Kosten für feuchten Treber von negativ (Entsorgungsgebühr von der Brauerei bezahlt) bis zu einem nominalen positiven Wert für die lokale Abholung reichen können. Dieser niedrige oder sogar negative Input bietet einen erheblichen Vorteil für Wertschöpfungsbemühungen und treibt das Interesse am Markt für nachhaltige Materialien an.

Die Wertschöpfungsreise von Treber bringt jedoch erhebliche Verarbeitungskosten mit sich, die dann den durchschnittlichen Verkaufspreis (ASP) der daraus hergestellten Produkte bestimmen. Das Trocknen von feuchtem Treber zur Herstellung von getrocknetem Treber, einer stabileren und transportfähigeren Form, ist ein wichtiger Kostenfaktor. Energiekosten für das Trocknen machen einen erheblichen Teil der gesamten Produktionskosten aus. Weiterverarbeitungen wie Mahlen, enzymatische Hydrolyse, Proteinextraktion oder Faserfraktionierung erhöhen die Kosten, erschließen aber auch höherwertige Anwendungen, die einen höheren ASP erzielen. Zum Beispiel werden Treber-basierte Proteinisolat für den Markt für Nahrungsergänzungsmittel oder spezialisierte Markt für funktionelle Lebensmittelzutaten naturgemäß deutlich höher bepreist sein als loses getrocknetes Treber für den Futtermittelmarkt.

Margendruck im Trebermarkt resultiert aus mehreren Faktoren. Erstens kann die Konkurrenz durch alternative Futterinhaltsstoffe oder andere pflanzliche Proteine die erzielbaren Preise für Treberderivate begrenzen. Zweitens erfordern die Investitionsausgaben für fortschrittliche Verarbeitungsanlagen wie großtechnische Trockner oder Bioreaktoren eine erhebliche Kapitalrendite, die die Margen schmälern kann, wenn die Endproduktpreise nicht ausreichend hoch sind. Rohstoffzyklen, insbesondere auf den Energiemärkten, beeinflussen direkt die Trocknungskosten und somit die Gesamtrentabilität. Darüber hinaus erhöhen die Logistik der Sammlung von Treber aus zahlreichen, oft verstreuten Brauereien die Betriebskosten. Unternehmen wie ReGrained, die sich auf konsumentenorientierte Produkte konzentrieren, mildern einige dieser Drücke, indem sie Markenwert hinzufügen und Premiumsegmente ansprechen, während größere Akteure wie DSM oder Kerry Group ihre Größe und bestehenden Vertriebsnetze nutzen, um Kosteneffizienzen in der gesamten Wertschöpfungskette des Markt für Brauzutaten zu optimieren.

Export, Handelsströme und Zollauswirkungen auf den Trebermarkt

Die Export- und Handelsstromdynamiken für den Trebermarkt unterscheiden sich stark, je nach Produktform. Für feuchten Treber ist der grenzüberschreitende Handel aufgrund seines hohen Feuchtigkeitsgehalts, der zu schnellem Verderb und unerschwinglich hohen Transportkosten führt, stark eingeschränkt. Logistische Herausforderungen und das Risiko mikrobieller Kontamination beschränken den Handel mit feuchtem Treber fast ausschließlich auf lokale oder regionale Märkte, typischerweise innerhalb weniger hundert Kilometer vom Brauereistandort entfernt. Diese lokale Verteilung ist üblich für Direktverkäufe an den Futtermittelmarkt und für die Nutzung in Biogasanlagen.

Umgekehrt haben getrockneter Treber und hochwertige Extrakte wie Proteinkonzentrate oder ballaststoffreiche Mehle ein weitaus größeres Potenzial für den internationalen Handel. Diese verarbeiteten Formen sind stabil, haben eine deutlich längere Haltbarkeit und ihr reduziertes Volumen macht den Fernversand wirtschaftlich rentabel. Große Handelskorridore für diese veredelten Treberprodukte entstehen zwischen Regionen mit hoher Brauaktivität und fortgeschrittenen Verarbeitungskapazitäten (z. B. Teile Europas und Nordamerikas) und Nachfragezentren im asiatisch-pazifischen Raum, insbesondere für hochwertiges Tierfutter und Markt für funktionelle Lebensmittelzutaten. Diese Handelsströme umfassen Unternehmen wie MGP Ingredients Inc. und DSM, die globale Lieferketten für verschiedene Markt für Brauzutaten und spezialisierte Lebensmittelkomponenten unterhalten.

Zölle und nichttarifäre Handelshemmnisse haben derzeit einen relativ geringen Einfluss auf den Massenmarkt für Treber. Als landwirtschaftliches Nebenprodukt fällt Treber in vielen Handelsabkommen oft unter Kategorien mit niedrigen oder Nullzöllen. Dies kann sich jedoch für stärker verarbeitete und verfeinerte Derivate ändern. Nichttarifäre Handelshemmnisse wie phytosanitäre Vorschriften, Importquoten oder spezifische Kennzeichnungspflichten für neuartige Lebensmittelzutaten stellen eine größere Herausforderung dar. Beispielsweise können Gesundheits- und Sicherheitsstandards für Futtermittelinhaltsstoffe oder spezifische Zertifizierungen für den Markt für Nahrungsergänzungsmittel Hürden für den grenzüberschreitenden Warenverkehr darstellen. Jüngste Handelsstrategieänderungen, die Treber im Allgemeinen nicht direkt betreffen, könnten seinen Handel indirekt beeinflussen, indem sie breitere landwirtschaftliche Warenströme beeinflussen oder neue Barrieren für bestimmte veredelte Inhaltsstoffe schaffen. So könnte eine erhöhte Protektionismus bei bestimmten Proteinimporten unbeabsichtigt die inländische Nachfrage nach Treber-basierten Proteinen steigern. Insgesamt ist der Markt für verarbeiteten Treber aufgrund der zunehmenden Verfeinerung seiner Wertschöpfung für wachsenden internationalen Handel prädestiniert, was eine sorgfältige Navigation durch verschiedene regulatorische Landschaften und mögliche zukünftige Auswirkungen der Handelspolitik erfordert.

Treber Marktsegmentierung

1. Quelle

1.1. Weizen

1.2. Gerste

1.3. Roggen

1.4. Andere

2. Form

2.1. Feuchter Treber

2.2. Getrockneter Treber

3. Anwendung

3.1. Tierfutter

3.2. Lebensmittel und Getränke

3.3. Biokraftstoffproduktion

3.4. Biogas / Energieerzeugung

3.5. Düngemittel

3.6. Andere

4. Vertriebskanal

4.1. Direktvertrieb

4.2. Online-Verkauf

4.3. Offline

5. Endverbraucher

5.1. Landwirtschaft

5.2. Lebensmittelverarbeitung

5.3. Energie & Versorger

5.4. Pharmazeutika & Nahrungsergänzungsmittel

Treber Marktsegmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Brauereinebenprodukte (Treber) ist aufgrund der starken Brautradition und des ausgeprägten Umweltbewusstseins in Deutschland von besonderer Bedeutung. Die Marktgröße, obgleich nicht explizit quantifiziert im globalen Bericht, profitiert signifikant von Deutschland als einem der führenden Bierproduzenten Europas. Dieses hohe Produktionsvolumen generiert entsprechend große Mengen an Treber. Die deutsche Wirtschaft, bekannt für ihre starke industrielle Basis und ihr Engagement für Nachhaltigkeit und Kreislaufwirtschaft, bietet ein fruchtbares Umfeld für die Verwertung von Nebenprodukten. Lokale Unternehmen und Deutschland-basierte Tochtergesellschaften spielen eine Schlüsselrolle bei der Nutzung dieses Potenzials. Dazu gehören Unternehmen wie Leiber GmbH, ein deutsches Unternehmen, das auf Hefe- und funktionelle Inhaltsstoffe spezialisiert ist und die Verwertung von Brau-Nebenprodukten erforscht. Auch die Bühler Group, ein Schweizer Unternehmen mit starker Präsenz und Tätigkeit in Deutschland, bietet wichtige Verarbeitungstechnologien für Treber. Obwohl keine rein deutschen Unternehmen direkt in der treberspezifischen Wertschöpfung im globalen Bericht genannt werden, ist die Präsenz und Aktivität internationaler Akteure wie DSM und Kerry Group in Deutschland von großer Bedeutung. Der regulatorische Rahmen in Deutschland ist durch strenge Umweltgesetze geprägt. Rahmenwerke wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die EU-Richtlinien zur Abfallbewirtschaftung und Kreislaufwirtschaft sind hier von zentraler Bedeutung. Spezifische deutsche Normen und Qualitätsstandards für Futtermittel und Lebensmittelzutaten stellen sicher, dass Treber und seine Derivate sicher und effektiv eingesetzt werden können, oft unter Einbeziehung von Prüforganisationen wie dem TÜV. Verbraucherverhalten und Vertriebskanäle in Deutschland zeigen eine wachsende Präferenz für nachhaltige und regionale Produkte. Der Trebermarkt wird hauptsächlich über Direktvertrieb von Brauereien an Futtermittelproduzenten und Biogasanlagen bedient. Die Nachfrage nach veredelten Produkten wie funktionalen Lebensmittelzutaten wächst, was auf Online-Plattformen und spezialisierte Händler zurückzuführen ist. Verbraucher schätzen Transparenz und die Herkunft der Produkte, was lokale Lieferketten für Treberderivate attraktiv macht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Malteurop

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Anheuser-Busch Companies LLC

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. MGP Ingredients Inc.

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. DSM

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Lallemand Inc.

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Leiber GmbH

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Briess Malt & Ingredients

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Kerry Group plc

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Bühler Group

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. ReGrained

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Andere

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik zielt darauf ab, direkte, aus erster Hand stammende Informationen von wichtigen Interessengruppen entlang der Wertschöpfungskette von Brauereitreber (BSG) zu sammeln. Dieser robuste Ansatz macht etwa 75 % unserer gesamten Forschungsbemühungen aus und gewährleistet ein tiefes, nuanciertes Verständnis der Marktdynamik, aufkommenden Trends, Wettbewerbslandschaften und zukünftigen Wachstumsaussichten. Wir führen umfassende qualitative und quantitative Interviews durch, hauptsächlich über Telefon und virtuelle Meetings, ergänzt durch persönliche Gespräche, wo immer dies möglich ist.

Zu den wichtigsten Interessengruppen, die für Primärinterviews ausgewählt werden, gehören:

Brauereibetriebsleiter: Liefert Einblicke in die Produktionsmengen von BSG, Entsorgungsmethoden, erste Verarbeitung und aktuelle Valorisationpraktiken.

Einkaufsdirektor, Tierernährung: Bietet Perspektiven auf die Nachfrage nach BSG, Qualitätsanforderungen, Preisgestaltung und Komplexitäten der Lieferkette im Futtermittelsektor.

Leiter F&E, Lebensmittelzutaten: Beschreibt Innovationen, Produktentwicklung, regulatorische Herausforderungen und die Akzeptanz von BSG-basierten Lebensmittel- und Getränkeanwendungen durch die Verbraucher.

Biokraftstoffanlagenmanager: Erläutert betriebliche Effizienz, Technologieakzeptanz und Anforderungen an Rohstoffe für die Nutzung von BSG in der Biokraftstoff- und Biogasproduktion.

Die Teilnehmer werden sorgfältig aus verschiedenen Unternehmenstypen ausgewählt, um eine umfassende Marktvertretung zu gewährleisten. Dazu gehören:

Handwerks- & Gewerbebrauereien (Hauptproduzenten von BSG)

BSG-Sammlungs- & Verarbeitungsunternehmen (Zwischenhändler, die die Valorisation erleichtern)

Entwickler neuartiger Lebensmittelzutaten (Innovatoren im Lebensmittel- und Getränkesektor)

Bioraffinerie- & Biokraftstoffunternehmen (Schlüsselakteure in Anwendungen für erneuerbare Energien)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Brauereibetriebsleiter

30%

Einkaufsdirektor, Tierernährung

30%

Leiter F&E, Lebensmittelzutaten

25%

Biokraftstoffanlagenmanager

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Handwerks- & Gewerbebrauereien

35%

BSG-Sammlungs- & Verarbeitungsunternehmen

20%

Tierernährungs-/Futtermittelhersteller

25%

Entwickler neuartiger Lebensmittelzutaten

10%

Bioraffinerie- & Biokraftstoffunternehmen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die verbleibenden 25 % unserer Methodik aus und liefert grundlegende Daten, Marktvalidierung und Branchen-Benchmarking. Diese Phase umfasst eine rigorose Überprüfung veröffentlichter Literatur, regulatorischer Rahmenbedingungen, Unternehmensberichte und glaubwürdiger Branchenstatistiken. Unsere Analysten extrahieren sorgfältig relevante Datenpunkte, Markttrends, technologische Fortschritte und politische Änderungen, um einen umfassenden Marktüberblick zu erstellen.

Zu den wichtigsten verwendeten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, Finanzleistung, Fusionen & Übernahmen und Investitionstrends.

Regierungsveröffentlichungen: Offizielle Berichte nationaler Landwirtschaftsministerien, Umweltbehörden und Wirtschaftsministerien (z. B. USDA, Europäische Kommission).

Branchenverbände & Branchenorganisationen: Berichte und Statistiken von Organisationen wie der Brewers Association (https://www.brewersassociation.org), der European Feed Manufacturers' Federation (FEFAC) (https://www.fefac.eu), der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) (https://www.fao.org) und der European Biogas Association (EBA) (https://www.europeanbiogas.eu). Diese Quellen liefern wichtige Daten zu Produktionsmengen, Verbrauchsmustern, regulatorischen Landschaften und Nachhaltigkeitsinitiativen, die für die Brau-, Tierernährungs- und Bioökonomiesektoren spezifisch sind.

Wissenschaftliche Zeitschriften & Forschungsarbeiten: Peer-Review-Studien zu BSG-Valorisationstechnologien, Nährwerteigenschaften und Umweltauswirkungen.

Wir vermeiden strikt die Verwendung von Daten von anderen Marktforschungswebsites, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren. Jeder Bericht wird bis zum Kaufdatum sorgfältig mit den neuesten verfügbaren Informationen aktualisiert, um Relevanz und Aktualität zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine ausgeklügelte Mischung aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Daten-Triangulation, um eine robuste und genaue Marktdimensionierung und -prognose zu gewährleisten. Dieser Ansatz ermöglicht eine Kreuzvalidierung von Datenpunkten und minimiert potenzielle Verzerrungen.

Bottom-up-Ansatz: Dieser beinhaltet die Aggregation granularer Datenpunkte von Grund auf.

Wichtige Metriken und Variablen für die Bottom-up-Berechnung sind:

Regionale Bierproduktionsmengen (z. B. in Hektolitern) als Hauptquelle für BSG.

Durchschnittliche Treberausbeute pro Hektoliter produziertem Bier, differenziert nach Getreideart (Weizen, Gerste, Roggen).

Wertschöpfende Verarbeitungsprozentsätze für getrocknete/modifizierte BSG-Inhaltsstoffe in verschiedenen Formen und Anwendungen.

Preisvariationen zwischen verschiedenen BSG-Formen (nass vs. trocken) und Endverbrauchs-anwendungen (Tierfutter, Lebensmittel, Biokraftstoff).

Wir schätzen die Marktgröße, indem wir die berechneten BSG-Volumina (abgeleitet aus der Bierproduktion und den Ausbeuteraten) mit den durchschnittlichen Verkaufspreisen für jede Anwendung und Form multiplizieren und diese Werte dann über alle Segmente und Regionen summieren.

Top-down-Ansatz: Dieser beinhaltet die Validierung der Bottom-up-Schätzungen durch Bewertung des gesamten Marktpotenzials basierend auf makroökonomischen Indikatoren, Branchenwachstumsraten und breiten Markttrends.

Daten-Triangulation: Die endgültigen Marktdaten werden durch Triangulation von Daten aus Primärinterviews, Sekundärforschung und quantitativer Modellierung ermittelt. Dieser Prozess beinhaltet den Vergleich und die Querverweispru¨fung von Daten aus mehreren Quellen, um Inkonsistenzen zu identifizieren, Abweichungen zu lösen und die zuverlässigsten Marktschätzungen zu erzielen.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Genauigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 88-90 % für unsere Marktdaten und Prognosen. Dieses hohe Präzisionsniveau wird durch einen mehrstufigen Qualitätssicherungsprozess erreicht:

Quellenvalidierung: Alle Primär- und Sekundärdatenquellen werden rigoros auf Glaubwürdigkeit, Relevanz und Aktualität geprüft.

Minderung von Interviewer-Bias: Unsere Interviewer sind geschult, unvoreingenommene Diskussionen zu führen und strukturierte Fragebögen zu verwenden, um die Konsistenz und Vergleichbarkeit der Antworten zu gewährleisten.

Statistische Analyse: Quantitative Daten werden fortschrittlichen statistischen Analysen unterzogen, einschließlich Regressionsanalyse, Korrelationsstudien und Trendprognosen, um Muster zu identifizieren und zukünftiges Marktverhalten vorherzusagen.

Expertenpanel-Überprüfung: Entwurfsbefunde und Marktschätzungen werden von einem internen Gremium aus leitenden Analysten und externen Branchenexperten überprüft, um Annahmen zu hinterfragen und Schlussfolgerungen zu verfeinern.

Kontinuierliche Aktualisierung: Standardmäßig werden unsere Berichte bis zum Kaufdatum mit den neuesten Marktentwicklungen und Datenpunkten aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Informationen für ihre strategischen Entscheidungen erhalten.

Häufig gestellte Fragen

1. Welche aktuellen Entwicklungen beeinflussen den Markt für Biertreber?

Aktuelle Trends konzentrieren sich auf die Verwertung von Biertreber zu neuen Lebensmittelzutaten und nachhaltigem Tierfutter. Unternehmen wie ReGrained entwickeln innovative Produkte, während die Bühler Group Verarbeitungslösungen anbietet. Diese Bemühungen zielen darauf ab, Abfall zu reduzieren und Wert aus einem Nebenprodukt der Brauerei zu schaffen.

2. Welche Schlüsselanwendungen treiben den Markt für Biertreber an?

Die Hauptanwendungen für Biertreber liegen in Tierfutter, Lebensmitteln und Getränken sowie in der Biokraftstoffproduktion. Kleinere Anwendungen umfassen Biogas/Energieerzeugung und Düngemittel, was seine Wertschöpfung für Endverbraucher diversifiziert. Diese multifunktionale Nutzung unterstützt die prognostizierte CAGR von 9,8 %.

3. Wie wirken sich Preistrends auf den Markt für Biertreber aus?

Die Preisgestaltung für Biertreber wird von den Verarbeitungskosten, insbesondere für das Trocknen (feuchter Treber vs. getrockneter Treber), und der Nachfrage aus den Endverbrauchersektoren wie Tierfutter und Lebensmittel beeinflusst. Als Nebenprodukt spiegelt sein Wert oft die Kosteneffizienz alternativer Zutaten wider und fördert das Marktwachstum durch wettbewerbsfähige Preisstrategien.

4. Warum ist Asien-Pazifik eine führende Region auf dem Markt für Biertreber?

Asien-Pazifik ist eine führende Region für Biertreber aufgrund einer großen und wachsenden Brauindustrie sowie eines zunehmenden Bewusstseins für die Verwertung von Nebenprodukten. Länder wie China und Indien tragen durch große Brauereien und aufstrebende Handwerkssektoren erheblich bei. Dies schafft ein erhebliches Angebot und eine erhebliche Nachfrage nach BSG-Anwendungen und treibt seinen geschätzten Marktanteil von 0,30 an.

5. Welche regulatorischen Faktoren beeinflussen den Markt für Biertreber?

Der Markt für Biertreber unterliegt Vorschriften zur Lebensmittelsicherheit, Futtermittelstandards und Abfallmanagement. Die Einhaltung regionaler Lebensmittel- und Arzneimittelbehörden, wie z. B. in den Vereinigten Staaten und Europa, ist für Unternehmen, die Biertreber in Lebensmitteln und Getränken verwenden, von entscheidender Bedeutung. Diese Standards gewährleisten Produktqualität und -sicherheit in der gesamten Lieferkette.

6. Was sind die wichtigsten Wachstumstreiber für den Markt für Biertreber?

Die wichtigsten Wachstumstreiber sind die steigende globale Bierproduktion, die wachsende Nachfrage nach nachhaltigem Tierfutter und die Ausweitung von Kreislaufwirtschaftsprinzipien in der Lebensmittelindustrie. Seine Nützlichkeit in verschiedenen Anwendungen wie Lebensmittel und Getränke sowie in der Biokraftstoffproduktion treibt den Markt weiter an und trägt zu einer CAGR von 9,8 % von 2024 bis 2034 bei.