1. Welche sind die wichtigsten Wachstumstreiber für den Bible Paper-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Bible Paper-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Bible Paper

Bible PaperSenior Analyst

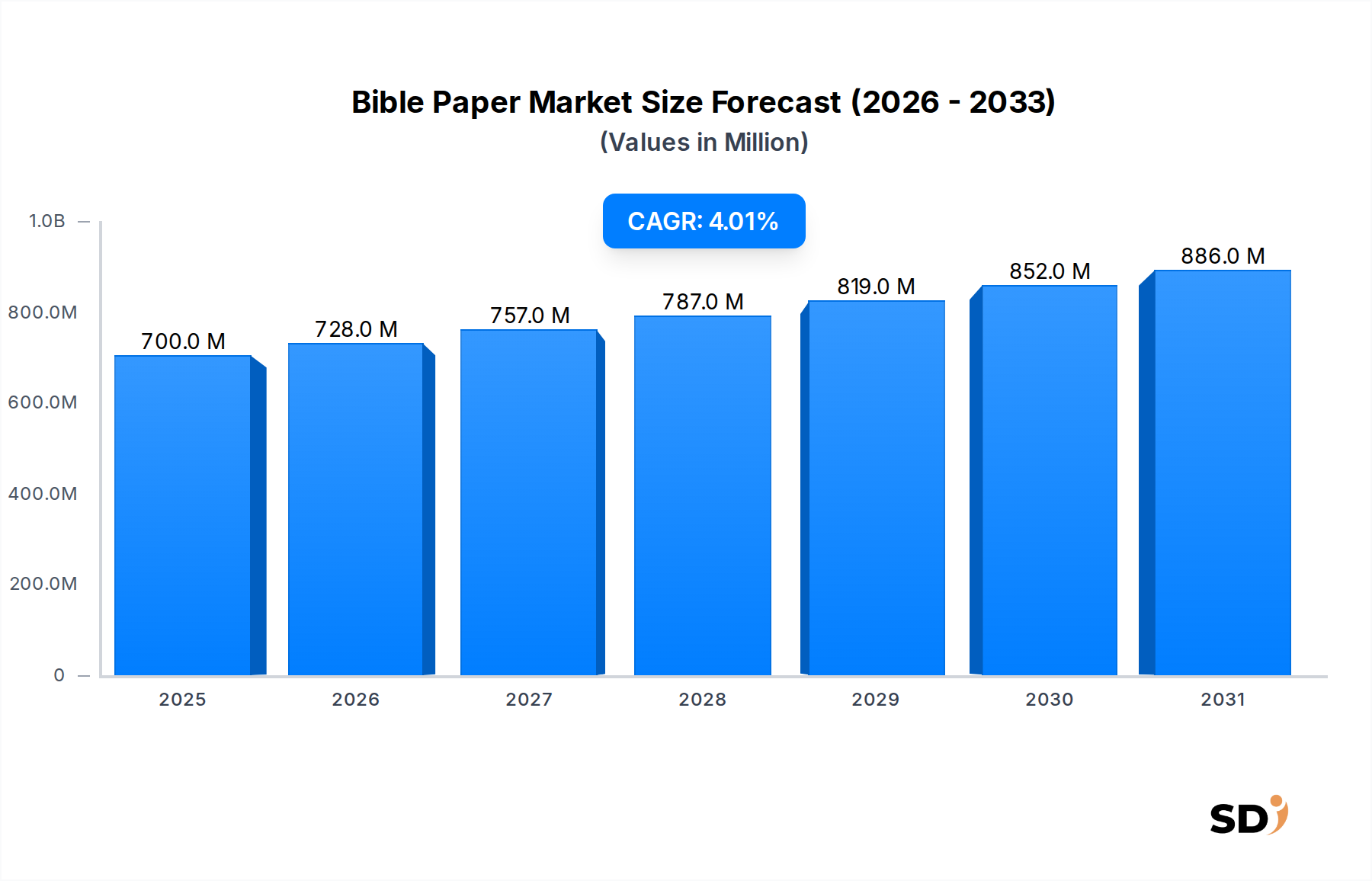

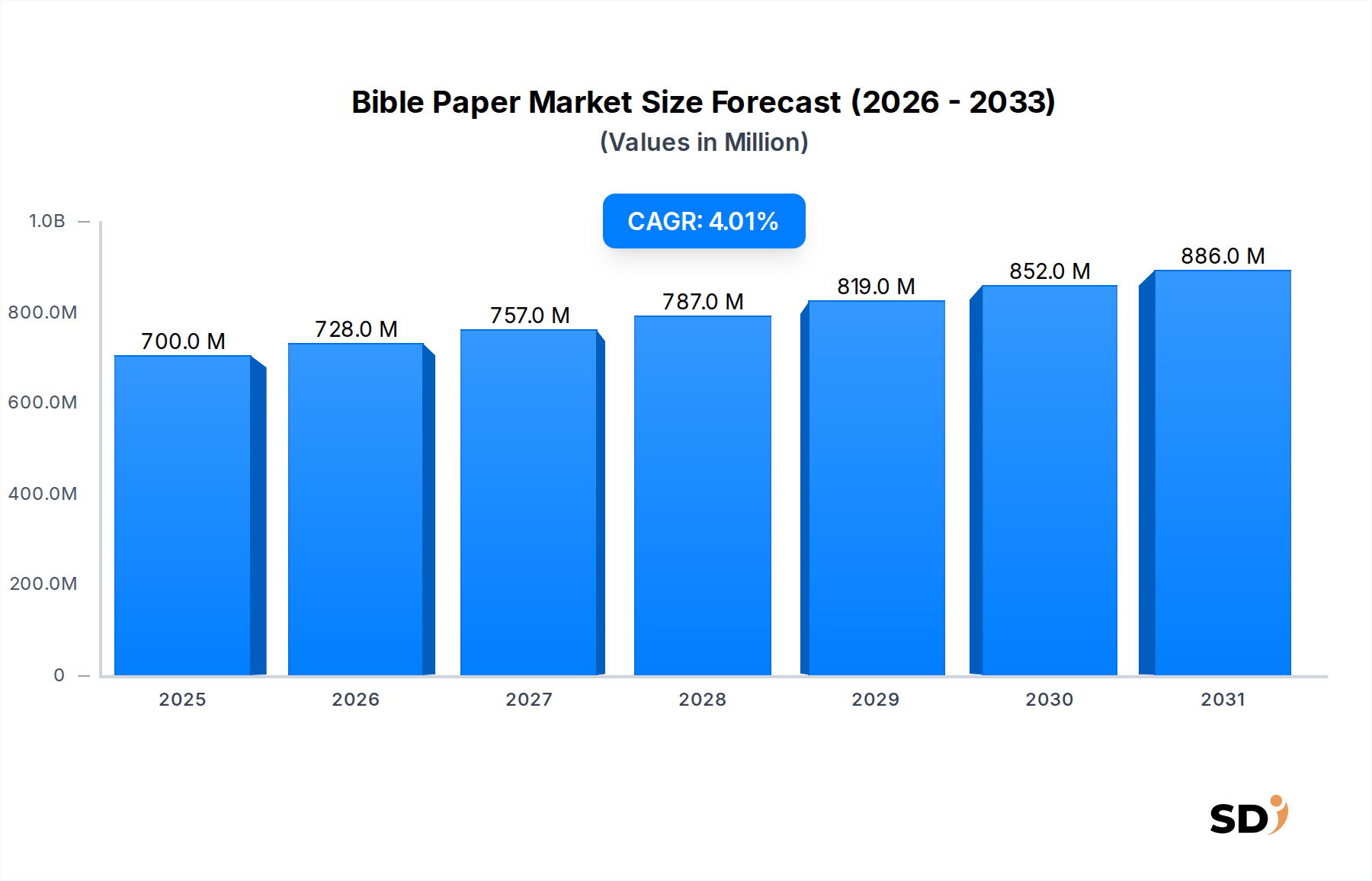

Der Markt für Bibeldruckpapier, ein Nischensegment des breiteren Spezialpapiermarktes, wird voraussichtlich stetig wachsen, angetrieben durch die anhaltende Nachfrage nach physischen religiösen Texten und Fortschritte in der Papierherstellungstechnologie. Der Markt, der im Jahr 2026 auf geschätzte 531,96 Millionen USD (ca. 490 Millionen €) bewertet wird, wird voraussichtlich bis 2034 rund 728 Millionen USD (ca. 670 Millionen €) erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4 % im Prognosezeitraum entspricht. Dieses Wachstum unterstreicht die Widerstandsfähigkeit traditioneller Printmedien in bestimmten kulturellen und religiösen Kontexten, selbst angesichts des allgegenwärtigen Einflusses des Marktes für Digitaldruck. Wichtige Nachfragetreiber sind steigende Alphabetisierungsraten in Entwicklungsländern, die anhaltende kulturelle Bedeutung religiöser Literatur und die haptische Vorliebe eines erheblichen demografischen Teils für physische Bücher.

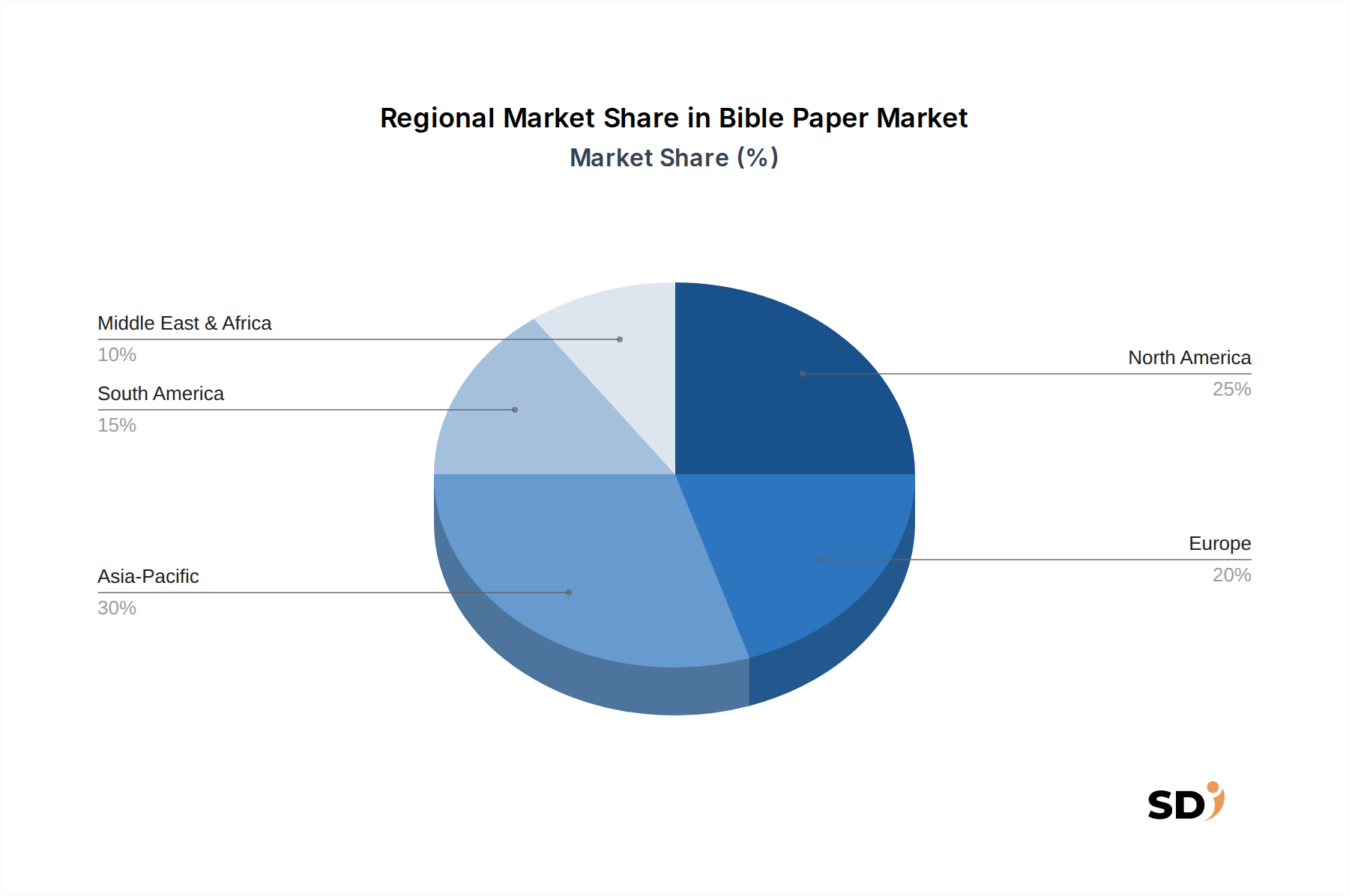

Technologische Innovationen bleiben entscheidend und konzentrieren sich auf die Entwicklung von Papieren, die zunehmend dünn, leicht und opak sind, ohne die Druckqualität oder Haltbarkeit zu beeinträchtigen. Hersteller verfeinern kontinuierlich ihre Prozesse, um Papiere mit hoher Opazität bei außergewöhnlich geringen Grammaturen (typischerweise unter 40 g/m²) herzustellen, ein definierendes Merkmal von Bibeldruckpapier. Diese spezialisierte Produktion gewährleistet, dass Texte lesbar und kompakt bleiben, was die Portabilität erleichtert und Materialkosten für die Massenproduktion senkt. Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten Papierherstellern und spezialisierten Produzenten gekennzeichnet, mit einem strategischen Schwerpunkt auf Qualitätskontrolle, Kosteneffizienz und nachhaltigen Beschaffungspraktiken, insbesondere im Holzstoffmarkt. Während digitale Alternativen eine langfristige Herausforderung darstellen, wird die anhaltende kulturelle und emotionale Bindung an physische religiöse Texte voraussichtlich die Wachstumskurve des Marktes für Bibeldruckpapier stützen. Darüber hinaus tragen Anwendungen in Enzyklopädien und juristischen Publikationen zur Nachfrage bei, die ähnliche Eigenschaften von Dünnheit und Haltbarkeit erfordern. Die globalen Marktdynamiken deuten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika als wichtige Wachstumsregionen hin, die von demografischen Faktoren und dem zunehmenden Zugang zu gedruckten Materialien angetrieben werden, im Gegensatz zu reiferen, aber stabilen Nachfragemärkten in Nordamerika und Europa."

Das Anwendungssegment, insbesondere dasjenige für religiöse Bücher, ist die unbestrittene Eckpfeiler des Marktes für Bibeldruckpapier. Es repräsentiert den größten Umsatzanteil und definiert die spezifischen technologischen Anforderungen für dieses hochspezialisierte Papier. Bibeldruckpapier ist seinem Namen nach dafür konzipiert, die einzigartigen Anforderungen der Veröffentlichung religiöser Texte zu erfüllen, wobei die wichtigste Anforderung die Notwendigkeit ist, umfangreiche Textmengen in einem kompakten und leichten Format zu drucken. Dies erfordert Papier mit außergewöhnlich geringer Grammatur, typischerweise im Bereich von unter 30 g/m² bis 30–40 g/m², kombiniert mit hoher Opazität, um ein Durchscheinen von der Rückseite zu verhindern, selbst bei dünnen Blättern. Ohne diese spezialisierten Eigenschaften wäre die Produktion umfangreicher religiöser Texte wie Bibeln, Gesangbücher und Gebetbücher in einem benutzerfreundlichen und tragbaren Format wirtschaftlich und praktisch nicht machbar. Der Buchverlagsmarkt ist für religiöse Literatur stark auf solche spezialisierten Inputs angewiesen.

Schlüsselakteure in diesem dominanten Segment investieren erheblich in Forschung und Entwicklung, um die Zellstoffzusammensetzung, Kalanderprozesse und Füllstofftechnologien – wie die präzise Anwendung von Titandioxid – zu optimieren, um überlegene Opazität bei minimaler Dicke zu erzielen. Die anhaltende globale Nachfrage nach physischen Kopien von heiligen Schriften, Gesangbüchern und Andachtsliteratur befeuert direkt die Dominanz dieses Segments. Trotz des Aufstiegs digitaler Alternativen und der breiteren Verschiebungen im Buchverlagsmarkt gewährleisten der kulturelle, spirituelle und traditionelle Wert gedruckter religiöser Texte eine stetige und robuste Nachfrage nach Bibeldruckpapier. Diese Präferenz ist besonders ausgeprägt in Regionen mit starken religiösen Traditionen und in Gemeinschaften, in denen der Zugang zu digitalen Geräten eingeschränkt ist oder wo physische Texte verehrt werden. Darüber hinaus wird die Dominanz des Segments durch die Notwendigkeit der Haltbarkeit weiter verstärkt, da diese Bücher oft viele Jahre lang häufig genutzt werden. Hersteller bedienen auch vielfältige ästhetische Vorlieben durch verschiedene Farboptionen wie Naturweiß und Creme/Elfenbein, die traditionelle und moderne Verlagsstile berücksichtigen. Die Stabilität dieser Endanwendung unterstreicht die strategische Bedeutung für Hersteller, hohe Produktionsstandards und effiziente Lieferketten aufrechtzuerhalten und sie im Gesamtmarkt für Bibeldruckpapier vorteilhaft zu positionieren. Der Markt für ungestrichene Papiere, insbesondere in dünnen Varianten, wird maßgeblich von den Anforderungen dieses Segments beeinflusst.

Der Markt für Bibeldruckpapier sieht sich einem komplexen Zusammenspiel von Treibern und Einschränkungen gegenüber, die seine Entwicklung prägen. Ein Haupttreiber ist die anhaltende globale Nachfrage nach physischen religiösen Texten. Trotz der Verbreitung des Digitaldruckmarktes und von E-Readern bevorzugt ein erheblicher Teil der Bevölkerung, insbesondere in Regionen wie dem asiatisch-pazifischen Raum und Afrika, weiterhin gedruckte religiöse Materialien oder nutzt diese ausschließlich, aus kulturellen, traditionellen oder zugangsbedingten Gründen. Diese anhaltende Nachfrage wird durch Bevölkerungswachstum und steigende Alphabetisierungsraten in Entwicklungsländern weiter gestärkt, was zu neuen Lesern und damit zu neuer Nachfrage nach Bibeldruckpapier führt. UNICEF-Berichte deuten beispielsweise darauf hin, dass die globalen Alphabetisierungsraten weiter steigen, insbesondere bei jüngeren Generationen, was mit einer erweiterten Leserschaft für alle gedruckten Materialien, einschließlich religiöser Bücher und Materialien für den Bildungsmarkt, korreliert.

Umgekehrt ist ein wesentlicher Hemmfaktor für den Markt für Bibeldruckpapier der anhaltende Digitalisierungstrend. Die zunehmende Verfügbarkeit und Akzeptanz digitaler religiöser Inhalte, E-Bibel und mobiler Anwendungen könnten die Nachfrage nach physischen Büchern allmählich untergraben, insbesondere bei technikaffinen jüngeren Generationen in entwickelten Märkten. Dieser Wandel kann zu reduzierten Auflagen und einer Kontraktion des gesamten Buchverlagsmarktes für physische Texte führen. Eine weitere Einschränkung sind die schwankenden Rohstoffkosten, hauptsächlich die Preise auf dem Holzstoffmarkt. Geopolitische Ereignisse, Umweltauflagen für die Forstwirtschaft und Preisschwankungen bei der Energieversorgung wirken sich direkt auf die Produktionskosten von Papier aus und erhöhen den Druck auf die Margen der Hersteller. Darüber hinaus treiben Umweltbedenken hinsichtlich Abholzung und Papierabfall Initiativen für eine nachhaltige Papierproduktion und verstärktes Recycling voran, was zwar positiv ist, aber zu höheren Compliance-Kosten für Produzenten im Markt für Zellstoff- und Papierherstellung führen kann. Die Wettbewerbslandschaft für den Markt für leichte Druckpapiere spielt ebenfalls eine Rolle, mit kontinuierlichen Innovationen, die auf niedrigere Grammaturen und höhere Opazität abzielen, was erhebliche F&E-Investitionen von den Herstellern erfordert, um wettbewerbsfähig zu bleiben.

Der Markt für Bibeldruckpapier ist durch eine Vielzahl von Akteuren gekennzeichnet, von integrierten Papier- und Zellstoffgiganten bis hin zu spezialisierten Nischenherstellern, die alle um Marktanteile kämpfen, indem sie sich auf Qualität, Nachhaltigkeit und Kosteneffizienz konzentrieren. Diese Unternehmen nutzen fortschrittliche Papierherstellungstechnologien, um Papiere herzustellen, die den strengen Anforderungen an Dünnheit, Opazität und Bedruckbarkeit für religiöse und juristische Publikationen gerecht werden. Die Wettbewerbslandschaft umfasst strategische Partnerschaften, Produktinnovationen und den Ausbau globaler Vertriebsnetze, um eine weltweite Kundschaft zu bedienen.

Januar 2023: Führende Papierhersteller kündigten erneute Verpflichtungen zu nachhaltigen Forstwirtschaftspraktiken an, die sich insbesondere auf den Holzstoffmarkt auswirkten. Dies beinhaltete Investitionen in zertifizierte Zellstoffbeschaffung und Abfallreduzierungsinitiativen mit dem Ziel, zunehmende Umweltbedenken im Markt für Zellstoff- und Papierherstellung zu adressieren und die langfristige Rohstoffversorgung zu sichern.

Juni 2022: Fortschritte in der Beschichtungstechnologie für dünne Papiere, einem Segment des Marktes für gestrichene Papiere, führten zur Einführung neuer Formulierungen zur Verbesserung von Opazität und Bedruckbarkeit für extrem dünne Blätter. Diese Innovationen zielen darauf ab, das Durchscheinen zu reduzieren, ohne die Papierdicke zu erhöhen, was für den Markt für Bibeldruckpapier entscheidend ist.

März 2022: Mehrere Verlage und Papierproduzenten arbeiteten bei Pilotprojekten zur Entwicklung von ultraleichten Papierqualitäten, teils nur 25 g/m², speziell für große religiöse Texte zusammen. Diese Initiativen konzentrierten sich auf die Erzielung optimaler Festigkeit und Helligkeit und verschoben die Grenzen des Marktes für leichte Druckpapiere.

November 2021: Die steigende Nachfrage aus Entwicklungsländern, insbesondere in Asien und Afrika, führte zu Kapazitätserweiterungen bei großen Papierherstellern. Diese Erweiterungen dienten der Deckung des wachsenden Bedarfs des Buchverlagsmarktes an religiösen und bildungsbezogenen Materialien in diesen Regionen.

August 2021: Regulatorische Diskussionen in Europa begannen mit der Prüfung strengerer Richtlinien für den Recyclinganteil in Spezialpapieren, was sich potenziell auf die Beschaffung und Kostenstrukturen für bestimmte Qualitäten auswirkte, die im Markt für Bibeldruckpapier verwendet werden, einschließlich Produkten aus dem Markt für gestrichene Papiere und dem Markt für ungestrichene Papiere.

April 2021: Innovationen im Markt für Digitaldrucktechnologien, die eine höhere Ausgabequalität auf sehr dünnen und saugfähigen Papieren ermöglichen, begannen, die Produktentwicklung im Markt für Bibeldruckpapier zu beeinflussen. Dies ermöglicht größere Flexibilität und kürzere Druckauflagen für spezialisierte religiöse Publikationen.

Februar 2021: Die globale Lieferkette erlebte Störungen, die die Verfügbarkeit und Preise von Schlüsselzusatzstoffen und Chemikalien für die Papierherstellung beeinträchtigten, was zu vorübergehenden Preisanpassungen für verschiedene Papierprodukte, einschließlich des Spezialpapiermarktes, führte.

Weltweit weist der Markt für Bibeldruckpapier je nach Region unterschiedliche Wachstumstrends auf, die durch demografische Verschiebungen, religiöse Praktiken, wirtschaftliche Entwicklung und technologische Akzeptanz beeinflusst werden. Obwohl spezifische regionale CAGR-Daten nicht einheitlich verfügbar sind, offenbart eine qualitative Bewertung deutliche Trends.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für Bibeldruckpapier sein. Dieses Wachstum wird überwiegend durch seine große und wachsende Bevölkerung, vielfältige religiöse Demografien und steigende Alphabetisierungsraten angetrieben. Länder wie Indien, China und südostasiatische Nationen verzeichnen eine erhebliche Nachfrage nach religiösen Texten, Gesangbüchern und Andachtsliteratur. Das Wirtschaftswachstum in diesen Regionen macht gedruckte Materialien auch für eine breitere Bevölkerung zugänglicher. Die Expansion des Bildungsmarktes befeuert auch indirekt die Nachfrage nach vielseitigen leichten Papieren.

Naher Osten und Afrika stellen ebenfalls einen bedeutenden Wachstumskorridor dar, wenn auch von einer niedrigeren Basis aus. Die beträchtlichen religiösen Bevölkerungen der Region und laufende Bemühungen zur Verbesserung der Alphabetisierung tragen zu einer steigenden Nachfrage nach religiösen Publikationen bei. Herausforderungen im Zusammenhang mit Infrastruktur und Vertrieb werden angegangen, was sowohl lokalen als auch internationalen Papierherstellern schrittweise neue Marktchancen eröffnet.

Nordamerika ist ein reifer, aber stabiler Markt für Bibeldruckpapier. Obwohl digitale Nutzung vorherrschend ist, besteht bei verschiedenen Gemeinschaften eine starke traditionelle Präferenz für physische religiöse Texte. Der Markt hier ist durch etablierte Verlage und einen Fokus auf Premium-Qualität gekennzeichnet, einschließlich Papiere mit hoher Opazität und spezifischen Oberflächenbehandlungen, die eine anspruchsvolle Verbraucherbasis ansprechen. Die Nachfrage im Buchverlagsmarkt bleibt für hochwertige, langlebige religiöse Texte konstant.

Europa weist ebenfalls Merkmale eines reifen Marktes auf. Die Nachfrage nach Bibeldruckpapier ist stabil und wird durch ein Erbe der religiösen Verlagsarbeit und eine anhaltende Wertschätzung für physische Bücher angetrieben. Hersteller in Europa sind oft führend bei nachhaltigen Produktionspraktiken und spezialisierten Papierinnovationen und behaupten eine starke Position im hochwertigen Segment des Marktes für Bibeldruckpapier. Der Markt verzeichnet auch Nachfrage von Institutionen und Spezialbibliotheken.

Südamerika zeigt moderates Wachstum, beeinflusst durch seine bedeutende christliche Bevölkerung. Die wirtschaftlichen Bedingungen und Alphabetisierungsinitiativen spielen eine Rolle bei der Gestaltung der Nachfrage nach gedruckten religiösen Materialien. Sowohl lokale Produktion als auch Importe tragen zur Deckung des regionalen Bedarfs bei, mit einem Fokus auf kostengünstige, aber dennoch langlebige Lösungen für den Markt für leichte Druckpapiere.

Insgesamt, während reife Märkte wie Nordamerika und Europa eine konstante Nachfrage aufrechterhalten, positionieren die lebendigen demografischen und wirtschaftlichen Veränderungen in Asien und im Nahen Osten und Afrika sie als kritische Motoren für zukünftiges Wachstum im globalen Markt für Bibeldruckpapier.

Die Lieferkette für den Markt für Bibeldruckpapier ist untrennbar mit dem breiteren Markt für Zellstoff- und Papierherstellung verbunden, mit erheblichen vorgelagerten Abhängigkeiten. Der primäre Rohstoff ist Holzstoff, hauptsächlich gebleichter chemischer Zellstoff (Kraftzellstoff), der sowohl aus Nadel- als auch aus Laubbäumen gewonnen wird. Nadelholzstoffe (z. B. aus Kiefer, Fichte) bieten längere Fasern, die zur Papierfestigkeit beitragen, während Laubhölzer (z. B. aus Eukalyptus, Birke) kürzere Fasern liefern, die die Oberflächenglätte und Opazität verbessern. Die Verfügbarkeit und die Preisgestaltung auf dem Holzstoffmarkt sind entscheidende Faktoren für die Produktionskosten. Preisschwankungen bei Holzstoff können erheblich sein und werden von Faktoren wie globaler Nachfrage, Energiekosten für die Zellstoffherstellung, Umweltauflagen für die Forstwirtschaft und Handelspolitik beeinflusst. Beispielsweise führen Schwankungen der globalen Holzpreise oder Änderungen bei den Forsteinrichtungspraktiken direkt zu Kostensteigerungen für Fasern für Papierfabriken.

Neben Zellstoff sind weitere wichtige Bestandteile Füllstoffe wie Titandioxid (TiO2), Kalziumkarbonat und Kaolin. Titandioxid ist für Bibeldruckpapier aufgrund seiner überlegenen opazitätsverleihenden Eigenschaften von besonderer Bedeutung, die dünne Blätter ermöglichen, die ein Durchscheinen verhindern. Der Preis von TiO2 kann schwanken und hängt von Energiekosten, Bergbauaktivitäten und der industriellen Nachfrage in verschiedenen Sektoren ab. Chemische Zusatzstoffe, einschließlich Leimungsmittel, Retentionmittel und Aufheller, sind ebenfalls entscheidend für die Erzielung gewünschter Papiereigenschaften wie Festigkeit, Bedruckbarkeit und Weißgrad. Beschaffungsrisiken ergeben sich aus der Konzentration einiger Chemikalienlieferanten und möglichen geopolitischen Störungen globaler Handelsrouten. Energiekosten, insbesondere für Dampf und Strom in den hochgradig energieintensiven Prozessen der Zellstoff- und Papierherstellung, beeinflussen weiter die Gesamtstruktur der Kosten. Historisch gesehen haben Störungen auf den Energiemärkten oder bei der Lieferung wichtiger Chemikalien – wie sie während Pandemien oder geopolitischer Konflikte auftraten – zu erhöhten Produktionskosten und folglich zu höheren Preisen für Endprodukte geführt, was die Gewinnspannen im Markt für Bibeldruckpapier beeinträchtigt hat. Hersteller prüfen zunehmend Optionen für recycelte Fasern, obwohl Frischfaser oft für die hohen Qualitäts-, Festigkeits- und Helligkeitsanforderungen von Bibeldruckpapier bevorzugt wird, neben der Notwendigkeit spezialisierter Produkte für den Markt für leichte Druckpapiere.

Der Markt für Bibeldruckpapier, als spezialisiertes Segment des breiteren Spezialpapiermarktes, wird maßgeblich von internationalen Handelsströmen, Exportdynamiken und sich entwickelnden Zolltarifstrukturen beeinflusst. Wichtige Handelskorridore bestehen zwischen Schlüsselregionen für Papierproduktion und wichtigen Verbrauchernationen. Führende Exportländer für spezialisierte dünne Papiere, einschließlich Bibeldruckpapier, sind typischerweise Länder mit fortschrittlichen Zellstoff- und Papierindustrien, wie z. B. in Europa (z. B. Deutschland, Finnland, Schweden), Nordamerika (z. B. Vereinigte Staaten, Kanada) und Teilen Asiens (z. B. China, Japan). Diese Nationen verfügen über das technologische Know-how und die Produktionskapazität, um die für religiöse und juristische Publikationen erforderlichen hochwertigen, geringen Grammaturen und hohen Opazitätsgrade zu produzieren.

Umgekehrt sind führende Importländer oft solche mit großen Bevölkerungen und robusten religiösen Verlagssektoren, insbesondere in Regionen wie dem asiatisch-pazifischen Raum (z. B. Indien, südostasiatische Länder) und dem Nahen Osten und Afrika, wo die Nachfrage nach religiösen Texten hoch ist und die lokale spezialisierte Papierproduktion möglicherweise begrenzt ist. So importieren beispielsweise Länder des Golfkooperationsrates (GCC) erhebliche Mengen verschiedener Papierqualitäten, einschließlich solcher, die im Markt für Bibeldruckpapier verwendet werden, aufgrund ihrer bedeutenden Verlagstätigkeit und des Fehlens eigener Zellstoff- und Papierfabriken.

Zölle und nichttarifäre Handelshemmnisse können das grenzüberschreitende Volumen und die Preisgestaltung von Bibeldruckpapier erheblich beeinflussen. Zölle, die als Steuern auf importierte Waren erhoben werden, erhöhen direkt die Kosten für Importeure, wodurch heimische Alternativen wettbewerbsfähiger werden oder der Endpreis für Verbraucher steigt. Jüngste Auswirkungen der Handelspolitik, wie solche, die aus Handelsstreitigkeiten zwischen großen Wirtschaftsblöcken resultieren, haben zu erhöhten Zöllen auf bestimmte Papierprodukte geführt, was zu einer Verlagerung der Beschaffungsstrategien hin zu Ländern mit günstigeren Handelsabkommen Anlass gibt. Nichttarifäre Hemmnisse, einschließlich strenger Importquoten, komplexer Zollverfahren und unterschiedlicher Produktstandards (z. B. Umweltzertifizierungen oder technische Spezifikationen), stellen ebenfalls Hindernisse für den internationalen Handel dar. Beispielsweise könnten strengere Umweltauflagen in den Importländern spezifische Zertifizierungen für die Herkunft oder Produktionsmethoden des Papiers erfordern, was die Compliance-Kosten für Exporteure erhöht. Diese Faktoren können zur Regionalisierung von Lieferketten führen, wobei Verlage in bestimmten Gebieten es vorziehen, innerhalb ihrer Handelsblöcke zu beschaffen, um Kosten zu senken und die Konformität zu gewährleisten, wodurch die Wettbewerbsdynamik des globalen Marktes für Bibeldruckpapier beeinflusst und der Fluss von Produkten aus dem Markt für gestrichene Papiere und dem Markt für ungestrichene Papiere beeinflusst wird.

Deutschland spielt als eine der größten Volkswirtschaften Europas eine signifikante, wenn auch im globalen Vergleich reife Rolle im Markt für Bibeldruckpapier. Während spezifische Marktdaten für Deutschland nicht explizit aufgeführt sind, lässt sich aus globalen Trends und der deutschen Wirtschaftsstruktur ein klares Bild ableiten. Die Bundesrepublik weist eine starke industrielle Basis, hohe Qualitätsstandards und eine ausgeprägte Präferenz für nachhaltige Produkte auf. Marktbeobachter schätzen die Nachfrage in Deutschland als stabil bis leicht wachsend ein, maßgeblich getragen durch etablierte Verlage, die weiterhin auf physische religiöse Texte setzen, sowie durch die Nachfrage nach spezialisierten Papieren für juristische Publikationen und hochwertige Drucksachen. Die Papierindustrie in Deutschland ist global wettbewerbsfähig und bekannt für ihre Innovationskraft und Produktqualität. Deutschland hat eine Reihe von weltweit agierenden Papierherstellern und -zulieferern, darunter die DelfortGroup AG, die mit ihren Spezialpapieren eine bedeutende Rolle spielt. Auch Unternehmen wie die UPM und Sappi, die zwar international agieren, aber starke Präsenzen und Produktionsstätten in Deutschland unterhalten, sind wichtige Akteure. Diese Unternehmen legen großen Wert auf Forschung und Entwicklung, um Papiere mit spezifischen Eigenschaften wie hoher Opazität bei geringem Gewicht herzustellen, was für Bibeldruckpapier essenziell ist.

Der deutsche Markt unterliegt strengen regulatorischen Anforderungen, die für die Papierindustrie relevant sind. Insbesondere die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) beeinflussen die Verwendung von Chemikalien und die Sicherheit von Produkten. Für Papierprodukte, die in Kontakt mit Lebensmitteln oder anderen sensiblen Anwendungen kommen, sind zusätzliche Normen relevant. TÜV-Zertifizierungen spielen oft eine Rolle bei der Gewährleistung von Produktqualität und -sicherheit. Im Hinblick auf Vertriebskanäle und Konsumverhalten zeigt sich in Deutschland eine Mischung aus traditionellen und modernen Ansätzen. Der Großhandel von Papierwaren bedient hauptsächlich professionelle Kunden wie Druckereien und Verlage. Der Endverbraucher hat Zugang zu religiösen und juristischen Texten über Buchhandlungen (sowohl physische als auch Online-Händler) und Direktvertriebskanäle der Verlage. Es gibt eine ausgeprägte Wertschätzung für die Haptik und Langlebigkeit von gedruckten Büchern, auch wenn digitale Alternativen existieren. Verbraucher legen zunehmend Wert auf umweltfreundliche Produkte, was die Nachfrage nach Papieren aus nachhaltiger Forstwirtschaft oder mit hohem Recyclinganteil beeinflusst. Der Markt für Bibeldruckpapier in Deutschland wird voraussichtlich von einer Fokussierung auf Qualität, Nachhaltigkeit und die Erfüllung spezifischer technischer Anforderungen geprägt bleiben, was deutschen Herstellern und Zulieferern ermöglicht, ihre Expertise in diesem Nischensegment einzubringen.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Marktforschung für den 'Bibelpapier-Markt' setzt eine robuste Methodik ein, die sich auf eine Aufteilung von 75/25 zwischen Primär- und Sekundärforschung konzentriert, um ein hohes Maß an Datenvalidierung und Genauigkeit zu gewährleisten. Wir garantieren eine geschätzte Datengenauigkeitsrate von 85-90 %, indem wir mehrstufige Datendreiecksanalysen sowie Top-Down- und Bottom-Up-Marktermittlungsansätze nutzen. Unsere internen Datenbanken werden kontinuierlich aktualisiert, sodass jeder Bericht den aktuellsten Marktbedingungen bis zum Kaufdatum entspricht.

| Stakeholder Role | Interview Share (%) |

|---|---|

| Direktor Produktmanagement (Spezialpapierherstellung) | 30% |

| Leiter Beschaffung (Religiöser Verlag) | 25% |

| Senior Produktionsleiter (Großformatige Buchdruckanlage) | 25% |

| Globaler Vertriebsleiter (Papiervertriebsunternehmen) | 20% |

| Company Type | Representation (%) |

|---|---|

| Zellstoff- und Papierfabriken (spezialisiert auf dünne Druckpapiere) | 35% |

| Religiöse Buchverlage | 25% |

| Großformatige Buchdruckereien | 20% |

| Papiergroßhändler & Vertriebspartner | 10% |

| Spezialpapierverarbeiter | 10% |

Die Primärforschung bildet den Grundpfeiler unserer Analyse und macht 75 % unserer gesamten Forschungsbemühungen aus. Diese Phase umfasst umfangreiche qualitative und quantitative Interviews mit wichtigen Meinungsführern (KOLs) und Stakeholdern entlang der Wertschöpfungskette von Bibelpapier. Unser Ziel ist es, direkte Einblicke in Marktdynamiken, Angebots-Nachfrage-Lücken, technologische Fortschritte, die Wettbewerbslandschaft, Preistrends und zukünftige Wachstumschancen zu gewinnen. Die Interviewpartner werden sorgfältig ausgewählt, um einen vielfältigen Querschnitt der Branche zu repräsentieren.

Die Sekundärforschung, die 25 % unserer Forschung ausmacht, liefert grundlegende Daten und Kontext für unsere primären Untersuchungen. Diese Phase umfasst eine rigorose Überprüfung verschiedener glaubwürdiger Quellen und den Abgleich von Informationen, um Zuverlässigkeit und Tiefe zu gewährleisten.

Unsere Marktermittlungs- und Prognosemethoden integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, ergänzt durch mehrstufige Datendreiecksanalyse. Der Top-Down-Ansatz umfasst die Schätzung der Gesamtmarktgröße anhand von makroökonomischen Indikatoren und deren anschließende Aufschlüsselung in spezifische Segmente. Umgekehrt aggregiert der Bottom-Up-Ansatz granulare Daten von einzelnen Akteuren und Segmenten, um die Gesamtmarktgröße zu ermitteln.

Um unser Engagement für eine geschätzte Datengenauigkeit von 85-90 % zu wahren, durchlaufen alle gesammelten Daten, ob primär oder sekundär, einen strengen Validierungsprozess. Dies umfasst den Abgleich widersprüchlicher Datenpunkte, statistische Analysen zur Erkennung von Ausreißern und Expertenbewertungen. Die Datendreiecksanalyse über mehrere Quellen und Methoden hinweg gewährleistet Konsistenz und Zuverlässigkeit. Darüber hinaus schreiben unsere internen Qualitätskontrollprotokolle eine abschließende Überprüfung durch leitende Analysten vor, um die Ergebnisse zu bestätigen und die Integrität des Berichts vor der Veröffentlichung sicherzustellen.

Faktoren wie werden voraussichtlich das Wachstum des Bible Paper-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 700 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 2900.00, USD 4350.00 und USD 5800.00.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Bible Paper“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Bible Paper informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.