Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 141

Khageshwar Rongkali

Senior Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Schlüssel-Erkenntnisse zum Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

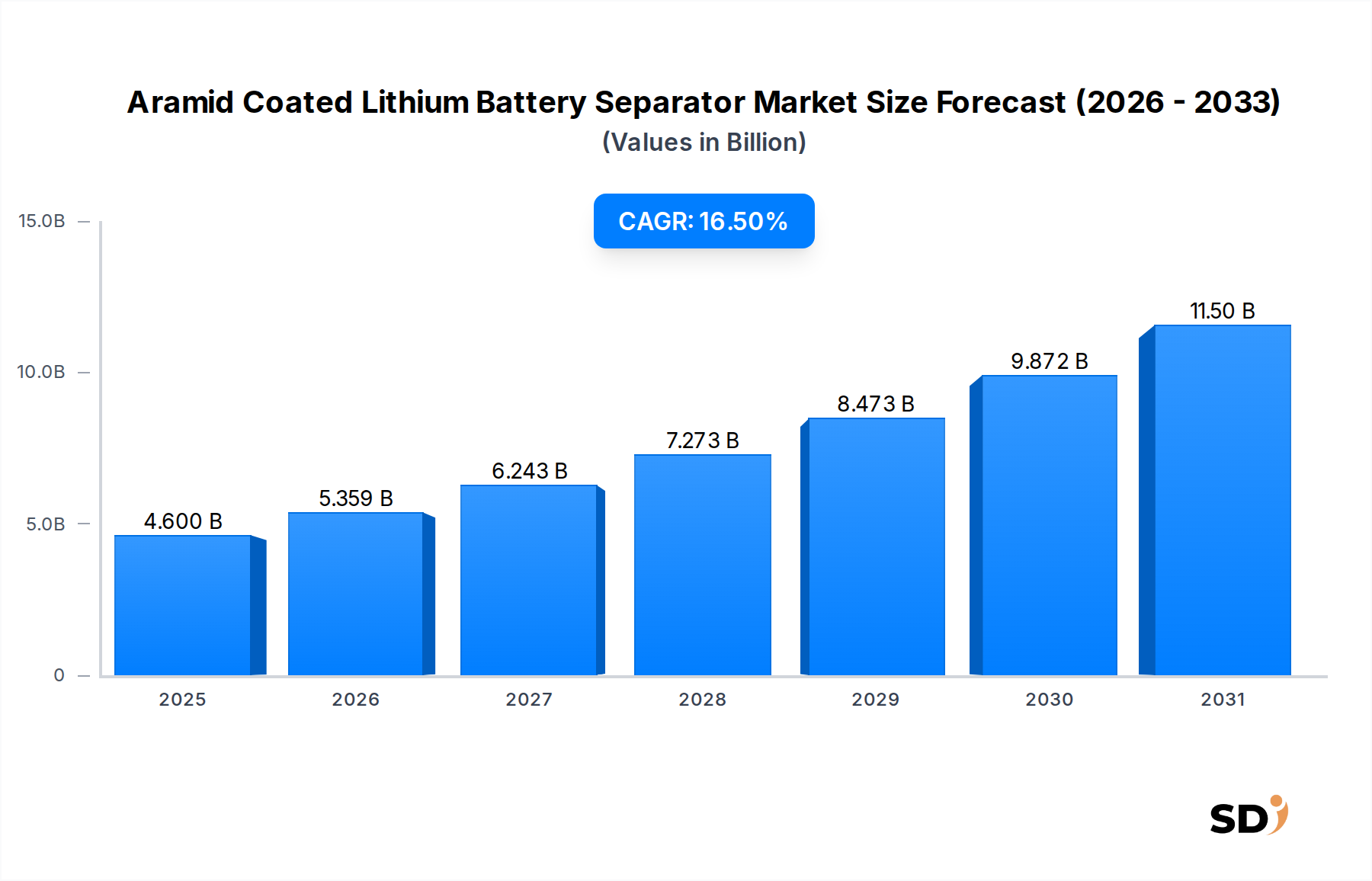

Der Markt für Aramid-beschichtete Lithium-Batterie-Separatoren steht vor einer erheblichen Expansion, angetrieben durch die steigende Nachfrage nach verbesserter Sicherheit und Leistung in fortschrittlichen Lithium-Ionen-Batterieanwendungen. Mit einem geschätzten Wert von 4,6 Milliarden USD (ca. 4,3 Milliarden €) im Jahr 2025 wird erwartet, dass dieser kritische Komponentenmarkt im Prognosezeitraum mit einer beeindruckenden jährlichen Wachstumsrate (CAGR) von 16,5 % wächst. Der grundlegende Treiber für dieses robuste Wachstum ist der zwingende Bedarf an überlegener thermischer Stabilität und mechanischer Festigkeit in Lithium-Ionen-Batterien, insbesondere in solchen, die in Hochleistungsanwendungen wie Elektrofahrzeugen (EVs) und großflächigen Energiespeichersystemen eingesetzt werden.

Aramidbeschichteter Lithiumbatterietrenner Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

4.600 B

2025

5.359 B

2026

6.243 B

2027

7.273 B

2028

8.473 B

2029

9.872 B

2030

11.50 B

2031

Aramid-Beschichtungen mindern die Risiken von thermischem Durchgehen und internen Kurzschlüssen, die inhärente Schwachstellen in herkömmlichen Lithium-Ionen-Zellen sind, erheblich. Durch die Bereitstellung einer zusätzlichen Schicht zur Hitzebeständigkeit und mechanischen Integrität verbessern aramid-beschichtete Separatoren die Lebensdauer und Betriebssicherheit von Batterien. Makroökonomische Rückenwinde, darunter aggressive globale Dekarbonisierungsziele, erhebliche Investitionen in erneuerbare Energieinfrastrukturen und die schnelle Elektrifizierung des Verkehrs, treiben die Nachfrage nach diesen fortschrittlichen Batteriematerialien direkt an. Das beschleunigte Innovationstempo bei Batterietechnologien und Zellkonstruktionen erfordert zunehmend den Einsatz von Hochleistungsseparatoren, die extremeren Betriebsbedingungen standhalten können. Darüber hinaus zwingen die weltweit zunehmend strengeren Sicherheitsvorschriften die Batteriehersteller zur Integration sichererer Komponenten, wobei aramid-beschichtete Separatoren als bevorzugte Lösung hervorgehen. Der Markt profitiert auch von Fortschritten bei den Beschichtungstechnologien, die dünnere, gleichmäßigere und kostengünstigere Aramidschichten ermöglichen, wodurch die Energiedichte verbessert wird, ohne das Zellvolumen wesentlich zu beeinträchtigen. Die langfristigen Aussichten für den Markt für Aramid-beschichtete Lithium-Batterie-Separatoren bleiben außerordentlich positiv und sind gekennzeichnet durch kontinuierliche technologische Verfeinerung, eine Erweiterung des Anwendungsspektrums über Mainstream-EVs und Unterhaltungselektronik hinaus sowie einen anhaltenden globalen Vorstoß hin zu sichereren und effizienteren Energiespeicherlösungen.

Dominanz von Elektrofahrzeugen (EV) im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Das Anwendungssegment Elektrofahrzeuge (EVs) hält derzeit den größten Umsatzanteil am Markt für Aramid-beschichtete Lithium-Batterie-Separatoren und etabliert sich als wichtigster Nachfragetreiber. Diese Dominanz ist untrennbar mit den inhärenten Anforderungen von EV-Batterien verbunden: hohe Energiedichte für größere Reichweiten, schnelle Ladefähigkeiten und vor allem unübertroffene Sicherheit. Herkömmliche Batterieseparatoren, die oft aus Polyethylen (PE) oder Polypropylen (PP) bestehen, bieten eine angemessene Leistung für Unterhaltungselektronik, können aber bei den erhöhten Temperaturen und hohen Stromdichten, die für den EV-Betrieb charakteristisch sind, zu thermischer Schrumpfung und Dendritenpenetration neigen. Diese Anfälligkeit stellt ein erhebliches Sicherheitsrisiko dar und kann zu internen Kurzschlüssen und thermischen Durchgehen führen, was katastrophale Folgen haben kann.

Aramid-Beschichtungen begegnen diesen kritischen Sicherheitsbedenken direkt, indem sie eine überlegene thermische Stabilität (Temperaturbeständigkeit bis 300°C), erhöhte mechanische Festigkeit und verbesserte Elektrolytbenetzbarkeit bieten. Diese Schutzschicht gewährleistet die strukturelle Integrität auch unter missbräuchlichen Bedingungen, verlängert die Batterielebensdauer und stärkt das Vertrauen der Verbraucher in die EV-Technologie. Die schnelle globale Akzeptanz von Elektrofahrzeugen, angetrieben durch unterstützende Regierungspolitiken, steigendes Umweltbewusstsein und erhebliche Fortschritte in der EV-Technologie, führt direkt zu einer wachsenden Nachfrage nach Hochleistungs-Electric Vehicle Battery Market-Komponenten, einschließlich aramid-beschichteter Separatoren. Führende EV-Hersteller und Batteriehersteller priorisieren diese fortschrittlichen Separatoren, um ihre Produkte auf der Grundlage von Sicherheit, Zuverlässigkeit und Leistung zu differenzieren. Darüber hinaus ist die durchschnittliche Kapazität von EV-Batteriepaketen erheblich größer als die von Unterhaltungselektronik, was bedeutet, dass jedes EV ein erheblich größeres Volumen an Separatormaterial benötigt und damit den Marktanteil des Segments vergrößert. Während der Consumer Electronics Battery Market weiterhin ein stabiler Beitrag ist, festigen die exponentielle Wachstumskurve und die strengen Leistungsanforderungen des EV-Sektors seine Position als das dominante und am schnellsten wachsende Anwendungsgebiet im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren. Zu den Hauptakteuren in diesem Segment gehören große Batteriehersteller, die vertikal integriert sind oder mit fortschrittlichen Materiallieferanten zusammenarbeiten, um zuverlässige Lieferketten für aramid-beschichtete Separatoren zu sichern und ihren Wettbewerbsvorteil in der sich schnell entwickelnden Lithium-Ion Battery Market-Landschaft zu wahren.

Wichtige Markttreiber & Einschränkungen im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Der Markt für Aramid-beschichtete Lithium-Batterie-Separatoren wird von mehreren kritischen Treibern vorangetrieben, während er gleichzeitig mit deutlichen Einschränkungen konfrontiert ist.

Treiber:

Erhöhte Anforderungen an die Batteriesicherheit: Der Haupttreiber ist die zunehmende globale Betonung der Batteriesicherheit, insbesondere nach hochkarätigen Vorfällen von thermischem Durchgehen bei EVs und Verbrauchergeräten. Aramid-Beschichtungen verbessern die thermische Beständigkeit, mechanische Festigkeit und Durchstichfestigkeit von Separatoren erheblich und mindern Risiken interner Kurzschlüsse. Beispielsweise können Aramid-Separatoren Temperaturen bis zu 300°C standhalten, deutlich höher als herkömmliche Polyethylen-Separatoren (Schmelzpunkt ca. 130°C), und decken damit direkt den Bedarf an sichereren Lithium-Ion Battery Market-Lösungen ab.

Beschleunigte Einführung von Elektrofahrzeugen (EV): Das beispiellose Wachstum auf dem Electric Vehicle Battery Market erfordert Hochleistungs- und sicherere Batteriematerialien. Aramid-beschichtete Separatoren sind entscheidend für die Ermöglichung höherer Energiedichten und schnellerer Ladefähigkeiten in EVs, ohne die Sicherheit zu beeinträchtigen. Die weltweiten EV-Verkäufe, die in den nächsten zehn Jahren voraussichtlich mit einer CAGR von über 20 % wachsen werden, korrelieren direkt mit der Nachfrage nach aramid-beschichteten Separatoren.

Ausbau von Energiespeichersystemen (ESS): Die Verbreitung erneuerbarer Energiequellen wie Solar- und Windkraft erfordert robuste und sichere Energy Storage Systems Market. Diese großflächigen Anwendungen erfordern hochzuverlässige Batterien, was aramid-beschichtete Separatoren aufgrund ihres Sicherheitsprofils und ihrer Langlebigkeit zu einer bevorzugten Wahl macht, was für die Netzstabilität entscheidend ist.

Technologische Fortschritte bei der Beschichtung: Kontinuierliche Forschung und Entwicklung für dünnere, gleichmäßigere Aramid-Beschichtungen ermöglichen eine höhere Energiedichte in Batteriezellen, ohne wesentliches Volumen oder Gewicht hinzuzufügen. Diese Innovationen sind entscheidend, um einen Wettbewerbsvorteil im sich entwickelnden Battery Separator Market zu erhalten.

Einschränkungen:

Höhere Herstellungskosten: Die Produktion von aramid-beschichteten Separatoren beinhaltet komplexere Prozesse und spezielle Materialien, was zu höheren Herstellungskosten im Vergleich zu unbeschichteten oder keramikbeschichteten Separatoren führt. Dieses Kostenpremium kann eine Hürde für die Massenmarktakzeptanz in preissensitiven Segmenten des Consumer Electronics Battery Market darstellen. Die Kosten für Roh-Aramid Fiber Market können ebenfalls schwanken und die gesamten Produktionsökonomien beeinflussen.

Wettbewerb durch alternative Separator-Technologien: Obwohl Aramid deutliche Vorteile bietet, konkurrieren auch andere fortschrittliche Separator-Technologien, wie keramikbeschichtete Separatoren (Al2O3, SiO2) und Mehrschichtstrukturen, um Marktanteile. Darüber hinaus stellt die langfristige Bedrohung durch aufkommende Batteriearchitekturen wie den Solid-State Battery Market, der möglicherweise völlig andere Separatormaterialien oder sogar keine Separatoren verwendet, eine potenzielle Störung dar.

Komplexe Produktionsprozesse: Die präzise und gleichmäßige Anwendung von Aramid-Beschichtungen erfordert hochentwickelte Ausrüstung und eine strenge Qualitätskontrolle, was die Anzahl der Hersteller begrenzt, die hochwertige aramid-beschichtete Separatoren in großem Maßstab produzieren können. Diese Komplexität kann die schnelle Erweiterung der Lieferketten behindern, um die wachsende Nachfrage zu decken.

Preisdynamik & Margendruck im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Die Preisdynamik im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren ist durch eine Prämie für verbesserte Leistung und Sicherheit gekennzeichnet, wird aber gleichzeitig von Rohstoffkosten, Herstellungskomplexität und zunehmendem Wettbewerb beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für aramid-beschichtete Separatoren sind deutlich höher als die für herkömmliche Polyethylen- (PE) oder Polypropylen- (PP) Separatoren, was den Mehrwert überlegener thermischer Stabilität, mechanischer Festigkeit und allgemeiner Batteriesicherheit widerspiegelt. Diese Prämie ist angesichts der entscheidenden Rolle dieser Separatoren bei der Verhinderung von thermischem Durchgehen und der Verlängerung der Batterielebensdauer, insbesondere in anspruchsvollen Anwendungen wie Elektrofahrzeugen, gerechtfertigt.

Die Margenstrukturen entlang der Wertschöpfungskette sind zweigeteilt. Upstream-Aramidfaserlieferanten können aufgrund der spezialisierten Natur der Aramid Fiber Market-Produktion gesunde Margen aufrechterhalten. Separatorenhersteller, die diese Beschichtungen anbringen, sehen sich jedoch Margendruck ausgesetzt, der sich aus erheblichen Investitionen in Beschichtungsanlagen, proprietärer Prozessentwicklung und strenger Qualitätskontrolle ergibt. Die Kosten des Aramidpolymers selbst sind ein Hauptbestandteil der gesamten Herstellungskosten, wodurch der Markt anfällig für Schwankungen der Rohstoffzyklen für Aramid-Vorprodukte ist. Downstream verhandeln Batteriehersteller und Packungsassemblierer oft aggressiv über niedrigere Komponentenpreise und gleichen den Bedarf an Sicherheit und Leistung mit der gesamten Wirtschaftlichkeit des Batteriepakets ab.

Die Wettbewerbsintensität nimmt zu, da immer mehr Akteure in den Battery Separator Market-Bereich vordringen, darunter etablierte Chemiekonzerne und spezialisierte Membranhersteller. Dieser Wettbewerb, gepaart mit laufenden F&E-Bemühungen zur Reduzierung der Beschichtungsdicke und zur Verbesserung der Anwendungseffizienz, übt im Laufe der Zeit einen Abwärtsdruck auf die ASPs aus. Während die funktionalen Vorteile der Aramidbeschichtung vor steilem Preisverfall schützen, ist kontinuierliche Innovation bei kostengünstigen Herstellungsverfahren, wie z. B. Hochgeschwindigkeits-Slot-Die-Beschichtung oder Roll-to-Roll-Techniken, für die Aufrechterhaltung der Rentabilität von entscheidender Bedeutung. Darüber hinaus erfordert das Substitutionspotenzial durch Hybrid Separator Market-Technologien oder fortschrittliche Keramikbeschichtungen, dass Aramid-Separatorenhersteller ihren Preis durch nachweisbare Leistungsvorteile und Skaleneffekte kontinuierlich rechtfertigen. Lokalisierte Produktion in Regionen mit hoher EV-Fertigungskonzentration kann helfen, Logistikkosten zu senken und die Effizienz der Lieferkette zu optimieren, was indirekt Preisstrategien beeinflusst und Margen sichert.

Investitions- & Finanzierungsaktivitäten im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Der Markt für Aramid-beschichtete Lithium-Batterie-Separatoren hat in den letzten 2-3 Jahren einen Investitions- und Finanzierungsschub erlebt, der hauptsächlich durch die exponentiellen Wachstumsprognosen für den Lithium-Ion Battery Market und die kritische Betonung der Batteriesicherheit angetrieben wird. Strategische Partnerschaften und M&A-Aktivitäten spiegeln die konzertierten Bemühungen der Hauptakteure wider, Lieferketten zu sichern, technologische Fähigkeiten zu verbessern und Produktionskapazitäten zu erweitern. Beispielsweise investieren etablierte Chemieunternehmen mit starkem Materialhintergrund in spezialisierte Abteilungen oder erwerben kleinere Technologieunternehmen, die sich auf fortschrittliche Separatorlösungen konzentrieren. Diese Schritte zielen darauf ab, Aramidbeschichtungsexpertise direkt in ihre Batteriematerialportfolios zu integrieren und somit die wachsende Nachfrage aus dem Electric Vehicle Battery Market zu bedienen.

Venture-Capital- und Private-Equity-Finanzierungen flossen überwiegend in innovative Start-ups, die nächste Generation von Beschichtungstechnologien oder neuartige Herstellungsverfahren für Separatoren entwickeln. Diese Investitionen zielen oft darauf ab, dünnere, gleichmäßigere und kostengünstigere Aramid-Beschichtungen zu erzielen, die die Energiedichte verbessern und gleichzeitig die Sicherheit gewährleisten können. Unternehmen, die Lösungen für Hochtemperaturstabilität, schnellere Durchsätze oder nachhaltige Herstellungsverfahren anbieten, ziehen erhebliche Kapitalmittel an. Geografisch konzentrieren sich die Investitionen auf Regionen mit robusten EV-Fertigungsökosystemen, insbesondere im asiatisch-pazifischen Raum, gefolgt von Europa und Nordamerika, da Unternehmen lokale Produktion anstreben und logistische Komplexitäten reduzieren möchten.

Strategische Partnerschaften zwischen Roh-Aramid Fiber Market-Lieferanten, Separatorenherstellern und Batterieherstellern werden zunehmend üblich. Diese Kooperationen zielen darauf ab, Materialformulierungen zu optimieren, Separatordatenblätter für spezifische Batterietechnologien anzupassen und eine stabile Versorgung mit hochwertigen Komponenten zu gewährleisten. Beispielsweise sind gemeinsame Entwicklungsvereinbarungen zur Optimierung der Schnittstelle zwischen Elektroden und Separatoren entscheidend, um höhere Leistung und längere Zyklenlebensdauer zu erzielen. Obwohl direkte öffentliche Finanzierungsankündigungen für den Markt für Aramid-beschichtete Lithium-Batterie-Separatoren in breitere Investitionen in Batteriematerialien integriert sein mögen, deutet der zugrunde liegende Trend auf einen robusten und wachsenden Appetit auf Kapitalanlage in Technologien hin, die die Batteriesicherheit und -leistung verbessern, und positioniert den Markt für nachhaltiges Wachstum und Innovation.

Wettbewerbsökosystem des Marktes für Aramid-beschichtete Lithium-Batterie-Separatoren

Die Wettbewerbslandschaft des Marktes für Aramid-beschichtete Lithium-Batterie-Separatoren ist geprägt von einer Mischung aus etablierten Chemiekonzernen, spezialisierten Materialwissenschaftsunternehmen und schnell wachsenden asiatischen Herstellern, die alle um Marktanteile in diesem entscheidenden Batteriematerialsegment kämpfen. Innovationen in der Beschichtungstechnologie, skalierbare Fertigung und starke Beziehungen zu großen Batterieherstellern sind Schlüsselfaktoren für den Erfolg.

Teijin Limited: Ein japanischer multinationaler Konzern, bekannt für seine Hochleistungs-Aramidfasern (Twaron, Technora), ist Teijin ein prominenter Lieferant von Aramidmaterialien und entwickelt aktiv fortschrittliche Lösungen für Batterieseparatoren, wobei er seine umfangreiche Expertise in der Materialwissenschaft nutzt.

Sumitomo Chemical: Ein führendes diversifiziertes Chemieunternehmen, Sumitomo Chemical bietet eine Reihe von polymerbasierten Produkten an und ist ein bedeutender Akteur im Battery Separator Market, einschließlich fortschrittlicher beschichteter Separatoren, mit dem Fokus auf die Verbesserung der Batteriesicherheit und -leistung für verschiedene Anwendungen.

Shenzhen Senior Technology Material Co., Ltd. (SEMCORP): Als einer der größten globalen Hersteller von Lithium-Ionen-Batterieseparatoren ist SEMCORP eine dominante Kraft. Das Unternehmen bietet eine breite Palette von Nass- und Trockenverfahrensseparieren an, einschließlich solcher mit Keramik- und Aramidbeschichtungen, und beliefert insbesondere den Electric Vehicle Battery Market.

Yunnan Energy New Material Co., Ltd. (SEMCORP): Als wichtige Tochtergesellschaft von SEMCORP konzentriert sie sich auf die Herstellung von Batterieseparatoren und erweitert ihre Kapazitäten für fortschrittliche beschichtete Separatoren, um die steigende Nachfrage aus dem globalen Lithium-Ion Battery Market zu decken.

Tayho Advanced Materials Group Co., Ltd.: Ein chinesischer Marktführer in der Aramidfaserproduktion, Tayho nutzt seine Kernkompetenz im Aramid Fiber Market, um hochleistungsfähige Aramid-Pulver und -Papiere anzubieten, die für die thermischen Stabilitätsschichten in fortschrittlichen Batterieseparatoren unerlässlich sind.

Cangzhou Mingzhu Plastic Co., Ltd.: Ein bedeutender chinesischer Hersteller von Batterieseparatoren, Cangzhou Mingzhu bietet sowohl unbeschichtete als auch beschichtete Separatoren an, einschließlich solcher, die für thermische Stabilität und verbesserte Sicherheit in Hochleistungsbatterieanwendungen entwickelt wurden.

Hubei Jansun New Materials Co., Ltd.: Dieses Unternehmen spezialisiert sich auf Batterieseparatormaterialien und bietet eine Reihe von Produkten für Lithium-Ionen-Batterien an, mit dem Fokus auf die Verbesserung der thermischen Beständigkeit und mechanischen Integrität durch fortschrittliche Beschichtungstechniken.

Hebei Gellec New Energy Science & Technology Co., Ltd.: Als aufstrebender Akteur im Bereich Batteriematerialien leistet Hebei Gellec einen Beitrag zur Lieferkette von Lithium-Ionen-Batteriematerialien, einschließlich fortschrittlicher Separatorlösungen.

Lanketu Membrane Material: Konzentriert sich auf fortschrittliche Membranmaterialien und positioniert sich, um spezialisierte Separatorlösungen anzubieten, die zur Sicherheit und Leistung von Lithium-Ionen-Batterien der nächsten Generation beitragen.

Golden Power Group Holdings Limited: Beteiligt sich an der Herstellung und dem Vertrieb von Batteriematerialien, einschließlich Separatoren, und bedient die vielfältigen Bedürfnisse der globalen Batterieindustrie.

Toray Industries: Ein globaler Marktführer für fortschrittliche Materialien, Toray produziert Hochleistungsfolien und -fasern, einschließlich solcher, die für Batterieseparatoren geeignet sind, mit einem starken Fokus auf Innovationen im Polypropylene Separator Market und fortschrittlichen Beschichtungstechnologien.

DuPont: Ein multinationaler Chemiekonzern, DuPont ist ein wichtiger Akteur bei Hochleistungsmaterialien, einschließlich Spezialpolymeren und Fasern, die für fortschrittliche Batterieanwendungen entscheidend sind und oft grundlegende Materialien für den Aramid Fiber Market für Batterieseparatoren liefern.

Aktuelle Entwicklungen & Meilensteine im Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Der Markt für Aramid-beschichtete Lithium-Batterie-Separatoren hat mehrere strategische Entwicklungen und Meilensteine erlebt, die den fortlaufenden Antrieb für verbesserte Batteriesicherheit und -leistung widerspiegeln:

Q4 2024: Führende Materialwissenschaftsunternehmen kündigten erhebliche F&E-Investitionen zur Entwicklung von ultradünnen Aramid-Beschichtungstechnologien für Batterieseparatoren an. Diese Innovationen zielen darauf ab, die Energiedichte durch Minimierung der Separatorstärke zu erhöhen, während gleichzeitig ein robuster thermischer Schutz für den Electric Vehicle Battery Market geboten wird.

Q3 2024: Mehrere große Hersteller von Batterieseparatoren, insbesondere im asiatisch-pazifischen Raum, kündigten Kapazitätserweiterungsprojekte speziell für Aramid-beschichtete Separatorlinien an. Dieser strategische Schritt ist eine Reaktion auf die steigende Nachfrage aus globalen EV-Produktionszentren und dem wachsenden Energy Storage Systems Market.

Q2 2024: Die Kooperationen zwischen Aramidfaserproduzenten und Batterieherstellern haben sich intensiviert und konzentrieren sich auf die Optimierung von Aramidbeschichtungsformulierungen, um sie an die Batterietechnologien der nächsten Generation anzupassen. Diese Partnerschaften zielen auf überlegene Haftung, Gleichmäßigkeit und Elektrolytkompatibilität ab.

Q1 2024: Neue regulatorische Diskussionen in Europa und Nordamerika begannen, strengere Sicherheitsstandards für Hochleistungsbatterien zu betonen, was implizit die Einführung fortschrittlicher Separatoren wie aramid-beschichtete Varianten zur Minderung von thermischen Durchgehensrisiken im Lithium-Ion Battery Market begünstigt.

Q4 2023: Ein bedeutendes Patent wurde für ein neuartiges Hybrid Separator Market-Design erteilt, das Aramid- und Keramikschichten kombiniert, mit dem Ziel, die besten Eigenschaften beider Materialien für ultimative thermische und mechanische Stabilität in Hochleistungsbatterien zu vereinen.

Q3 2023: Investmentfonds kündigten erhebliche Unterstützung für ein Startup an, das sich auf recycelte Aramidmaterialien für Batterieanwendungen spezialisiert hat, was einen wachsenden Trend hin zur Nachhaltigkeit im Aramid Fiber Market und seinen nachgelagerten Produkten signalisiert.

Q2 2023: Ein prominenter Hersteller von Polyethylene Separator Market kündigte einen strategischen Schwenk an, um sein Angebot an aramid-beschichteten Separatoren aggressiv zu erweitern, und erkannte die Verlagerung der Marktnachfrage hin zu verbesserten Sicherheitsmerkmalen.

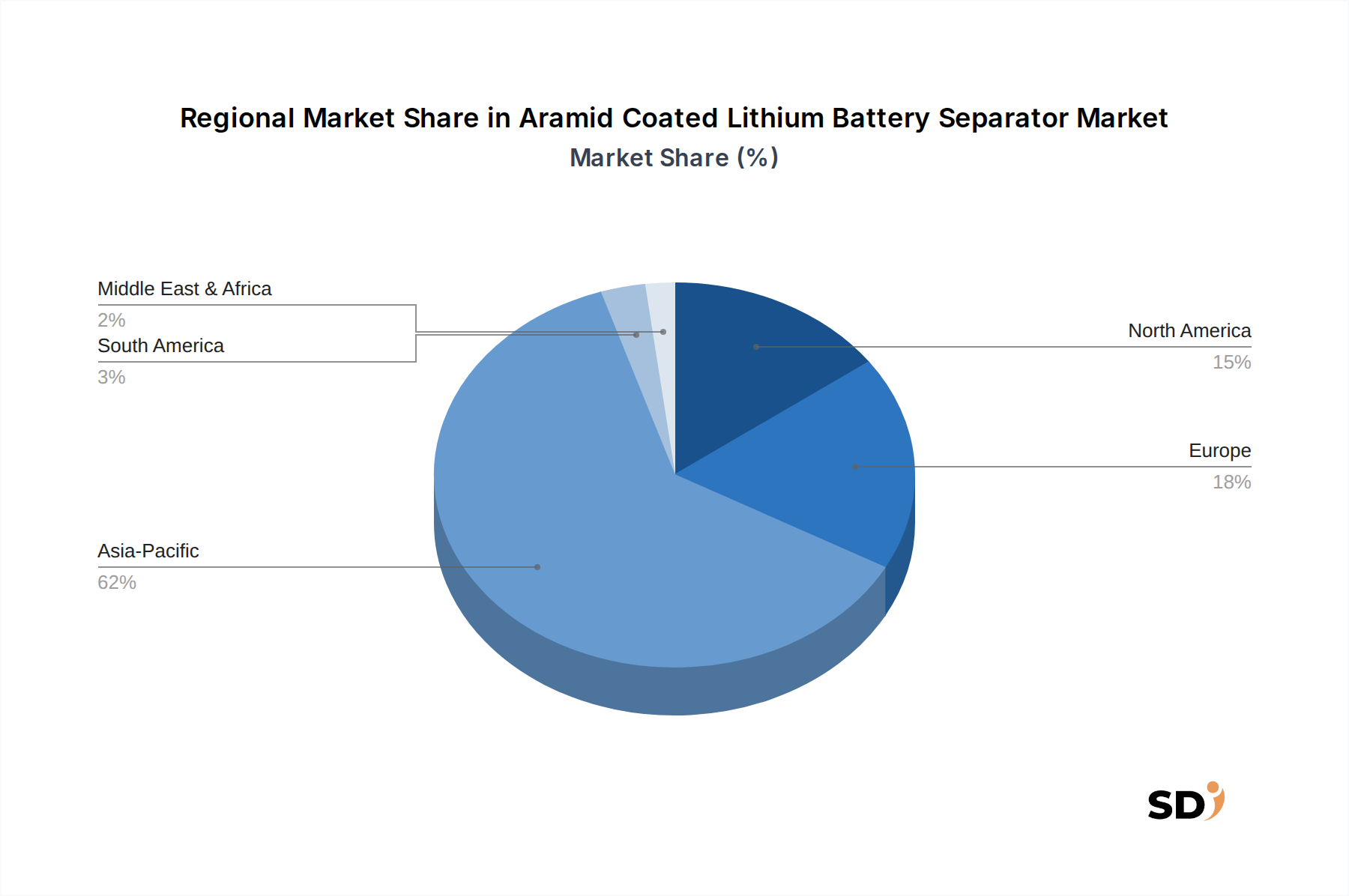

Regionale Marktaufteilung für den Markt für Aramid-beschichtete Lithium-Batterie-Separatoren

Der Markt für Aramid-beschichtete Lithium-Batterie-Separatoren weist deutliche regionale Dynamiken auf, die weitgehend durch die Konzentration der Lithium-Ionen-Batterieproduktion, der Elektrofahrzeugherstellung und der Energiespeicherinstallationen beeinflusst werden.

Asien-Pazifik dominiert derzeit den Markt in Bezug auf den Umsatzanteil und wird voraussichtlich seine Position als am schnellsten wachsende Region beibehalten. Diese Überlegenheit ist auf mehrere Faktoren zurückzuführen: die überwältigende Präsenz großer Batteriehersteller (z. B. in China, Südkorea, Japan), der größte Electric Vehicle Battery Market weltweit und robuste staatliche Unterstützung für den Lithium-Ion Battery Market. Länder wie China führen sowohl in der EV-Produktion als auch im Energy Storage Systems Market, was eine unersättliche Nachfrage nach Hochleistungs- und sicheren Batteriematerialien schafft. Südkorea und Japan beherbergen ebenfalls Schlüsselakteure in der Battery Separator Market-Fertigung und Aramidfaserproduktion, was technologische Fortschritte und wettbewerbsfähige Preise vorantreibt. Das schiere Ausmaß der Industrialisierung und die Herstellung von Unterhaltungselektronik untermauern zudem die Nachfrage im Segment Consumer Electronics Battery Market.

Europa stellt einen bedeutenden und schnell wachsenden Markt dar. Angetrieben von ehrgeizigen Dekarbonisierungszielen, strengen Emissionsvorschriften und erheblichen Investitionen in Gigafactories für die EV-Batterieproduktion steigt die Nachfrage nach aramid-beschichteten Separatoren in Europa sprunghaft an. Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze dieses Wachstums, wobei eine robuste regionale CAGR aufgrund des Fokus auf Premium-EV-Modelle und ESS-Projekte im Rastermaßstab erwartet wird. Der Fokus der Region auf Prinzipien der Kreislaufwirtschaft treibt auch Innovationen bei nachhaltigen Materialien für den Aramid Fiber Market voran.

Nordamerika verzeichnet ebenfalls ein starkes Wachstum, hauptsächlich getragen durch die beschleunigte Einführung von Elektrofahrzeugen und die zunehmende Bereitstellung von netzgebundenen Energiespeichern. Die Vereinigten Staaten sind mit ihrer expandierenden EV-Fertigungsbasis (z. B. in Bundesstaaten wie Michigan, Georgia, Tennessee) und robusten politischen Anreizen (z. B. Inflation Reduction Act) ein wichtiges Nachfragezentrum. Das Engagement der Region für Energiesouveränität und die Modernisierung ihres Stromnetzes treibt den Energy Storage Systems Market weiter voran, was sicherere Batterietechnologien und -materialien erfordert.

Die Regionen Naher Osten & Afrika und Südamerika halten derzeit kleinere Anteile, sind aber aufstrebende Märkte mit nascentem Wachstumspotenzial. Obwohl die EV-Akzeptanz und großflächige ESS-Projekte im Vergleich zu entwickelten Volkswirtschaften noch in den Anfängen stecken, wird erwartet, dass zunehmende ausländische Direktinvestitionen in Fertigung und Infrastrukturentwicklung die zukünftige Nachfrage stimulieren werden. Diese Regionen stehen jedoch vor Herausforderungen in Bezug auf lokale Lieferketten und technisches Fachwissen und sind oft auf Importe für fortschrittliche Batteriematerialien wie aramid-beschichtete Separatoren angewiesen. Die Marktsegmente Polypropylene Separator Market und Polyethylene Separator Market sind hier reifer, wobei beschichtete Separatoren allmählich an Bedeutung gewinnen, da sich die Sicherheitsstandards weiterentwickeln.

4.6. Batterien für Luft- und Raumfahrt & Verteidigung

4.7. Andere

Aramid Coated Lithium Battery Separator Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland positioniert sich als eine Schlüsselregion für den Markt für Aramid-beschichtete Lithium-Batterie-Separatoren, insbesondere im Kontext seiner führenden Rolle in der Automobilindustrie und des starken Engagements für die Energiewende. Angesichts der globalen Marktdaten, die einen Wert von rund 4,6 Milliarden USD (etwa 4,3 Milliarden €) für 2025 und eine Wachstumsrate von 16,5 % prognostizieren, dürfte der deutsche Markt einen signifikanten Anteil davon ausmachen, angetrieben durch die rapide Elektrifizierung des Transportwesens und die Ambitionen im Bereich der Energiespeicherung. Der deutsche Markt ist stark geprägt von seiner starken industriellen Basis und dem Fokus auf Qualität und Sicherheit.

Dominante Akteure im deutschen Markt für Aramid-beschichtete Lithium-Batterie-Separatoren sind typischerweise globale Zulieferer, die auch in Deutschland stark vertreten sind, sowie deutsche Tochtergesellschaften internationaler Unternehmen. Obwohl keine spezifisch deutschen Unternehmen auf der Liste der Hauptakteure standen, agieren globale Giganten wie Toray Industries und DuPont, die grundlegende Materialien für Aramidfasern liefern, sowie führende Separatorenhersteller wie SEMCORP und Sumitomo Chemical, die alle mit ihren deutschen Niederlassungen oder Vertriebspartnern eine wichtige Rolle spielen. Die deutschen Automobilhersteller (OEMs) und ihre Zulieferer sind hier die Hauptnachfrager, was die Bedeutung des Segments für Elektrofahrzeuge unterstreicht.

Die relevanten regulatorischen und Standardrahmen in Deutschland umfassen die europäischen Verordnungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die General Product Safety Regulation (GPSR), die sich auf die Sicherheit von Chemikalien und Produkten auswirken. Darüber hinaus sind die strengen Sicherheitsstandards der Automobilindustrie und die deutschen Prüfvorschriften, die oft von Organisationen wie dem TÜV durchgeführt werden, von entscheidender Bedeutung für die Qualität und Sicherheit von Batteriematerialien. Für Energiespeicherlösungen gelten zusätzliche Normen für die Netzintegration und Sicherheit.

Die Vertriebskanäle in Deutschland sind stark auf industrielle Direktlieferungen an Batteriehersteller und Automobilproduzenten ausgerichtet. Konsumverhaltensmuster zeigen eine hohe Sensibilität für Sicherheit, Leistung und Nachhaltigkeit. Deutsche Verbraucher und Unternehmen legen Wert auf Produkte, die langlebig, sicher und umweltfreundlich sind. Die Nachfrage nach Elektrofahrzeugen wird durch staatliche Anreize und das wachsende Bewusstsein für die Vorteile der Elektromobilität unterstützt. Der Markt für Energiespeicher gewinnt ebenfalls an Bedeutung, da Deutschland seine erneuerbaren Energieziele verfolgt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Teijin Limited

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Sumitomo Chemical

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Shenzhen Senior Technology Material Co. Ltd. (SEMCORP)

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Yunnan Energy New Material Co. Ltd. (SEMCORP)

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Tayho Advanced Materials Group Co. Ltd.

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Cangzhou Mingzhu Plastic Co. Ltd.

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Hubei Jansun New Materials Co. Ltd.

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Hebei Gellec New Energy Science & Technology Co. Ltd.

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Lanketu Membrane Material

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Golden Power Group Holdings Limited

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Toray Industries

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. DuPont

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Andere

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen starken Schwerpunkt auf Primärforschung, die etwa 75 % unserer Datenerhebungsbemühungen ausmacht. Dies beinhaltet die Durchführung von eingehenden, strukturierten Interviews mit wichtigen Interessengruppen entlang der Wertschöpfungskette für aramidbeschichtete Lithium-Batterietrenner. Diese Gespräche sind entscheidend für die Sammlung qualitativer Einblicke, die Validierung von Sekundärdaten, das Verständnis von Marktdynamiken, technologischen Fortschritten, der Wettbewerbslandschaft und zukünftigen Wachstumspfaden.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Lieferanten von Aramidfasern und Spezialchemikalien

Hersteller von Batterietrennschichten

Hersteller von Lithium-Ionen-Batteriezellen

Hersteller von Elektrofahrzeugen (EV) und Energiespeichersystemen (ESS)

Forschungs- und Entwicklungseinrichtungen / Berater

Interviewte Positionen/Interessengruppen:

VP für F&E / Leiter der Batterietechnologie

Direktor für Beschaffung / Lieferkettenmanagement

Produktmanager / Business Development Manager (Trennschichten/Materialien)

Lieferanten von Aramidfasern und Spezialchemikalien

20%

Hersteller von Batterietrennschichten

30%

Hersteller von Lithium-Ionen-Batteriezellen

25%

Hersteller von Elektrofahrzeugen (EV) und Energiespeichersystemen (ESS)

15%

Forschungs- und Entwicklungseinrichtungen / Berater

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die restlichen 25 % unserer Methodik aus und dient als Grundlage für das Marktverständnis und die quantitative Datenerhebung. Diese Phase beinhaltet umfangreiches Data Mining aus einer breiten Palette glaubwürdiger Quellen. Unsere Analysten nutzen Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook, um unternehmensspezifische finanzielle Leistungen, Marktanteile und strategische Initiativen zu extrahieren. Darüber hinaus analysieren wir sorgfältig Daten aus staatlichen Veröffentlichungen (.gov), Organisationsberichten (.org) und anerkannten Branchenverbänden, um eine umfassende Marktabdeckung zu gewährleisten.

Unsere Methodik zur Marktdimensionierung und -prognose kombiniert Top-Down- und Bottom-Up-Ansätze mit mehrstufiger Daten-Triangulation, um robuste Schätzungen zu gewährleisten. Der Top-Down-Ansatz schätzt die Gesamtmarktgröße auf Basis von makroökonomischen Faktoren und Branchentrends und segmentiert diese dann bis hin zu spezifischen Produktkategorien und Regionen. Umgekehrt aggregiert der Bottom-Up-Ansatz die Marktgröße durch die Analyse einzelner Komponenten und Segmente.

Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Marktdimensionierung für aramidbeschichtete Lithium-Batterietrenner verwendet werden, sind:

Jährliche Produktionskapazität (in Quadratmetern oder GWh-Äquivalent) wichtiger Hersteller von aramidbeschichteten Trennschichten, segmentiert nach Region und Beschichtungstyp.

Durchschnittlicher Verkaufspreis (ASP) pro Quadratmeter aramidbeschichteter Trennschicht unter Berücksichtigung von Unterschieden nach Beschichtungstyp, Dicke und regionalen Preisen.

Geschätzte Trennschichtfläche pro kWh Batteriekapazität in verschiedenen Anwendungssegmenten (z. B. Elektrofahrzeuge, Energiespeichersysteme, Unterhaltungselektronik).

Prognostizierte Einheitenverkäufe und durchschnittliche Batteriekapazität für Elektrofahrzeuge, Energiespeichersysteme und wichtige Kategorien der Unterhaltungselektronik, nach Region aufgeschlüsselt.

Diese Schätzungen werden durch Experteninterviews und fortlaufende Marktinformationen weiter validiert und verfeinert. Unser Prognosezeitraum erstreckt sich von 2026 bis 2034, wobei jeder Bericht aktualisiert wird, um die neuesten Marktbedingungen bis zum Kaufdatum widerzuspiegeln und so Relevanz und Aktualität zu gewährleisten.

Datenpräzision & Qualitätsprüfung

Wir garantieren eine geschätzte Datenpräzision von 85-90 % für unsere Marktprojektionen und -analysen. Dieses hohe Maß an Genauigkeit wird durch einen rigorosen, mehrstufigen Datenvalidierungsprozess erreicht. Alle Primär- und Sekundärdatenpunkte werden mit mehreren Quellen abgeglichen und trianguliert, um Diskrepanzen zu identifizieren und zu beheben. Unser internes Team von erfahrenen Analysten, spezialisiert auf fortgeschrittene Materialien und Batterietechnologie, überprüft sorgfältig alle gesammelten Daten und analytischen Modelle. Darüber hinaus werden wichtige Ergebnisse und Marktschätzungen während unserer Primärforschungsphase regelmäßig mit Branchenexperten und Interessengruppen validiert, um sicherzustellen, dass unsere Erkenntnisse die aktuellen Marktrealitäten und Zukunftsaussichten widerspiegeln. Dieser iterative Verfeinerungsprozess untermauert die Zuverlässigkeit und Glaubwürdigkeit unserer Marktinformationen.

Häufig gestellte Fragen

1. Welche Endverbraucherindustrien treiben die Nachfrage nach aramidbeschichteten Lithiumbatterietrennern an?

Die Nachfrage wird hauptsächlich von Elektrofahrzeugen (EVs), Unterhaltungselektronik und Energiespeichersystemen (ESS) getrieben. EVs stellen aufgrund der gestiegenen Anforderungen an Sicherheit und Leistung von Lithium-Ionen-Batterien ein bedeutendes Wachstumssegment dar.

2. Welche aufkommenden Technologien oder Ersatzstoffe beeinflussen den Markt für aramidbeschichtete Lithiumbatterietrenner?

Obwohl die Aramidbeschichtung selbst eine Verbesserung der thermischen Stabilität und Sicherheit darstellt, entwickelt sich der Markt ständig mit neuen Trennermaterialien und Beschichtungsformulierungen weiter. Alternativen, die eine überlegene Energiedichte oder schnellere Ladezeiten zu wettbewerbsfähigen Kosten bieten, könnten sich als disruptive Technologien herausstellen, obwohl spezifische Daten zu aktuellen Substituten nicht vorliegen.

3. Wer sind die führenden Unternehmen auf dem Markt für aramidbeschichtete Lithiumbatterietrenner?

Zu den Hauptakteuren gehören Teijin Limited, Sumitomo Chemical und Shenzhen Senior Technology Material Co., Ltd. (SEMCORP). Der Markt ist durch mehrere spezialisierte Materialwissenschaftsunternehmen gekennzeichnet, die sich auf fortschrittliche Trennertechnologien konzentrieren.

4. Wie hoch sind die prognostizierte Marktgröße und die CAGR für aramidbeschichtete Lithiumbatterietrenner bis 2033?

Der Markt für aramidbeschichtete Lithiumbatterietrenner wird voraussichtlich bis 2025 4,6 Milliarden US-Dollar erreichen. Es wird erwartet, dass er mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % wächst, was auf eine erhebliche Expansion hinweist, die durch die Verbreitung von EVs und ESS getrieben wird.

5. Was sind die wichtigsten Rohstoff- und Lieferkettenüberlegungen für aramidbeschichtete Lithiumbatterietrenner?

Die Produktion ist stark auf spezialisierte Aramidpolymere für die Beschichtung und Basistrennermaterialien wie Polyethylen (PE) und Polypropylen (PP) angewiesen. Die Stabilität der Lieferkette und die Kosten dieser spezialisierten Materialien sind entscheidende Faktoren, die Herstellung und Wettbewerbsfähigkeit des Marktes beeinflussen.

6. Was sind die Haupteintrittsbarrieren und Wettbewerbsvorteile auf dem Markt für aramidbeschichtete Lithiumbatterietrenner?

Zu den Haupteintrittsbarrieren gehören hohe F&E-Investitionen in die Materialwissenschaft, strenge Qualitäts- und Sicherheitszertifizierungen sowie die Notwendigkeit fortschrittlicher Fertigungskenntnisse. Etablierte Akteure wie Teijin Limited und Sumitomo Chemical behaupten durch proprietäre Technologien und umfassende Branchenerfahrung Wettbewerbsvorteile.