Ammoniaksynthesekatalysator: Trends & Ausblick bis 2033

Ammoniaksynthesekatalysator

Ammoniaksynthesekatalysator: Trends & Ausblick bis 2033

Ammoniaksynthesekatalysator by Typ (Magnetit-basiert, Eisen-basiert, Ruthenium-basiert, Andere), by Herstellungsprozess (Haber-Bosch-Verfahren, Elektrochemisch, Photokatalytisch), by Katalysatorform (Pellet, Wabenstruktur, Granulat), by Anwendung (Industrie, Chemie, Landwirtschaft, Umwelt, Energie, Pharmazeutika, Andere), by Vertriebskanal (Direktvertrieb, Online, Offline), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 89

Khageshwar Rongkali

Senior Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Schlüsseleinblicke in den Markt für Ammoniaksynthese-Katalysatoren

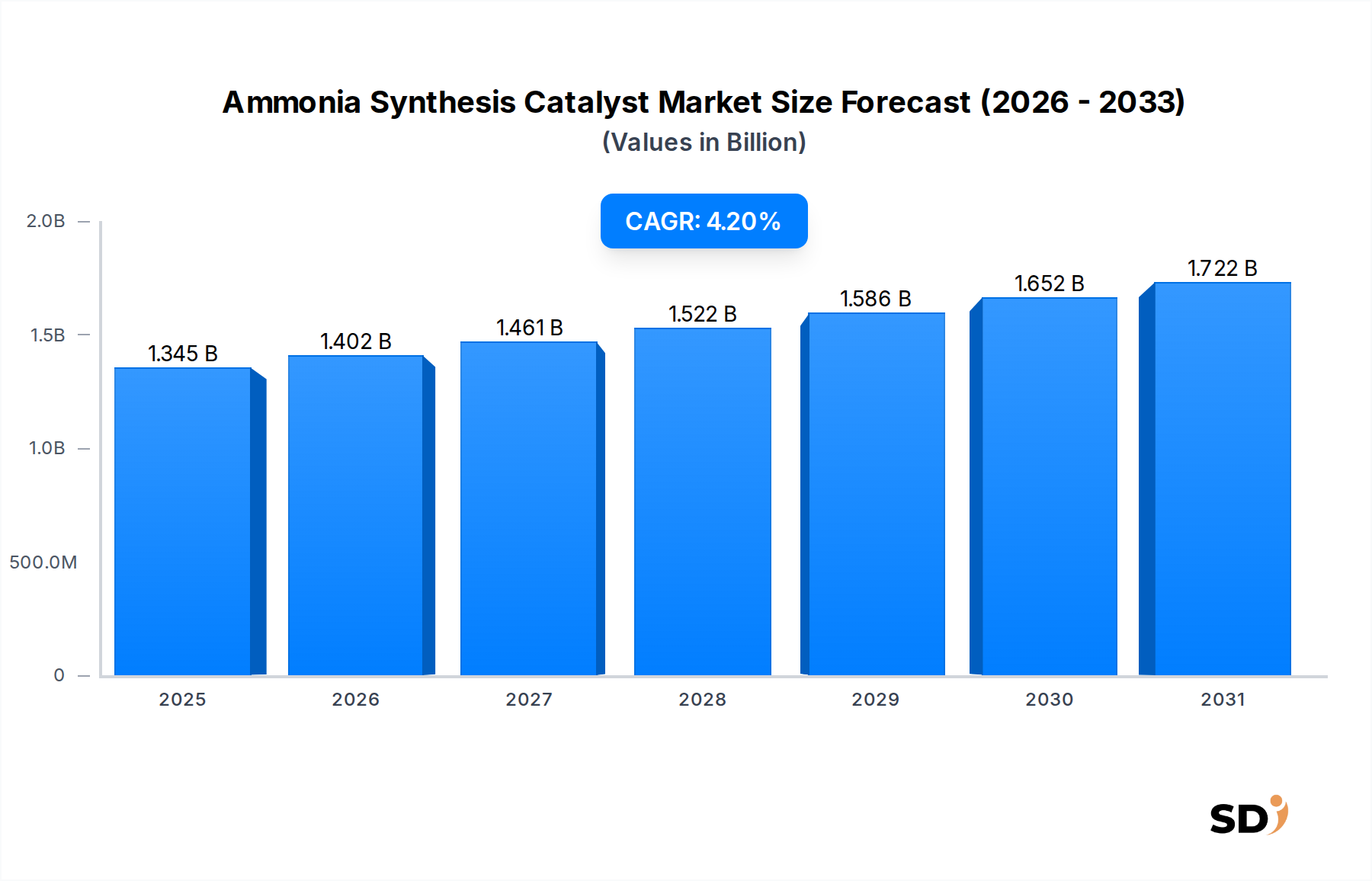

Der globale Markt für Ammoniaksynthese-Katalysatoren wird aufgrund der steigenden Nachfrage nach landwirtschaftlichen Düngemitteln, eines boomenden Industriesektors für Chemikalien und strategischer Initiativen im Rahmen der Energiewende eine beträchtliche Expansion erfahren. In den Basisjahren auf geschätzte 1.345,2 Millionen USD (ca. 1.234 Millionen €) geschätzt, wird dieser kritische Markt im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % wachsen. Diese Entwicklung wird die Marktbewertung bis 2030 voraussichtlich auf rund 1.792,8 Millionen USD (ca. 1.637 Millionen €) anheben. Das Marktwachstum wird grundlegend durch die Notwendigkeit der globalen Ernährungssicherheit vorangetrieben, die eine erhöhte landwirtschaftliche Produktivität und folglich eine höhere Nachfrage nach ammoniakbasierten Düngemitteln erfordert. Gleichzeitig bietet Ammoniak als vielseitiges Zwischenprodukt für zahlreiche industrielle Prozesse, von Kunststoffen bis zu Pharmazeutika, eine solide Nachfrag BASIS. Darüber hinaus eröffnet die aufkommende Rolle von Ammoniak als kohlenstofffreier Wasserstoffträger und als direkter Brennstoff für den Seetransport und die Energieerzeugung neue Wachstumsfelder für Katalysatorinnovationen und -einsatz. Während der konventionelle Haber-Bosch-Prozess nach wie vor das Fundament der Ammoniakproduktion darstellt und den Großteil der aktuellen Synthese ausmacht, werden erhebliche F&E-Investitionen in Technologien der nächsten Generation getätigt. Dazu gehören elektrochemische und photokatalytische Methoden, die auf einen geringeren Energieverbrauch und dezentrale Produktion abzielen, was für die Erreichung von Dekarbonisierungszielen von entscheidender Bedeutung ist. Unternehmen konzentrieren sich auf die Verbesserung der Katalysatoreffizienz, die Verlängerung der Betriebslebensdauer und die Entwicklung neuartiger Materialien, die unter geringeren Bedingungen optimal funktionieren, was sich direkt auf die Betriebsausgaben und den ökologischen Fußabdruck von Ammoniakanlagen auswirkt. Die zunehmende Betonung von Nachhaltigkeit und Energieeffizienz in industriellen Wertschöpfungsketten ist ein makroökonomischer Rückenwind, der die Hersteller zu fortschrittlicheren und langlebigeren Katalysatorlösungen drängt. Dieses dynamische Zusammenspiel aus etablierter Nachfrage, technologischem Wandel und ökologischen Anforderungen definiert eine robuste und wachsende Aussicht für den Markt für Ammoniaksynthese-Katalysatoren.

Ammoniaksynthesekatalysator Marktgröße (in Billion)

2.0B

1.5B

1.0B

500.0M

0

1.345 B

2025

1.402 B

2026

1.461 B

2027

1.522 B

2028

1.586 B

2029

1.652 B

2030

1.722 B

2031

Haber-Bosch-Prozess-Dominanz im Markt für Ammoniaksynthese-Katalysatoren

Das Segment des Haber-Bosch-Prozesses, innerhalb der Klassifizierung der Herstellungsprozesse, dominiert unbestreitbar den Markt für Ammoniaksynthese-Katalysatoren und hält den größten Umsatzanteil und bleibt das Fundament der globalen Ammoniakproduktion. Seine langjährige Vorherrschaft beruht auf seiner nachgewiesenen Wirksamkeit, Skalierbarkeit und wirtschaftlichen Tragfähigkeit für die industrielle Großproduktion. Der Prozess, der typischerweise eisenbasierte Katalysatoren verwendet, die mit verschiedenen Metalloxiden gefördert werden, wurde über ein Jahrhundert perfektioniert und hat weltweit eine ausgereifte und hocheffiziente Infrastruktur etabliert. Das schiere Volumen des weltweit benötigten Ammoniaks, hauptsächlich für den Markt für die Düngemittelproduktion, erfordert die hohen Druck-, Hochtemperatur- und Dauerbetriebsbedingungen, die der Haber-Bosch-Prozess optimal bereitstellt. Wichtige Akteure wie BASF, Haldor Topsoe und Johnson Matthey stehen an der Spitze der Lieferung fortschrittlicher eisenbasierter Katalysatoren und verfeinern ständig ihre Formulierungen für verbesserte Aktivität, Selektivität und Langlebigkeit unter anspruchsvollen Bedingungen. Diese Verfeinerungen, wenn auch inkrementell, wirken sich erheblich auf den Energieverbrauch und die Gesamtbetriebskosten von Ammoniakanlagen aus. Obwohl seine Dominanz tiefgreifend ist, ist das Segment nicht statisch; Innovationen im Rahmen von Haber-Bosch konzentrieren sich auf die Entwicklung von Katalysatoren mit verbesserter Widerstandsfähigkeit gegen Gifte, reduziertem Druckabfall und höherer Aktivität bei niedrigeren Temperaturen, um die Energieeffizienz weiter zu verbessern. Beispielsweise werden spezifische Formulierungen von Produkten des Marktes für eisenbasierte Katalysatoren kontinuierlich optimiert, um die Lebensdauer des Katalysatorbetts zu verlängern und die Regenerationshäufigkeit zu reduzieren. Diese etablierte Dominanz steht jedoch zunehmend unter einem disruptiven Einfluss aufkommender Technologien. Elektrochemische und photokatalytische Ammoniaksyntheserouten, obwohl derzeit im kommerziellen Maßstab noch in den Anfängen, stellen bedeutende F&E-Anstrengungen dar, die auf dezentrale, intermittierende und CO2-ärmere Ammoniakproduktion abzielen. Diese neuartigen Verfahren zielen darauf ab, die energieintensive Wasserstoffproduktion und die Hochdruckanforderungen von Haber-Bosch zu umgehen und möglicherweise erneuerbare Elektrizität und Umgebungsbedingungen zu nutzen. Obwohl diese neuartigen Methoden den Haber-Bosch-Prozess kurzfristig für die Massenammoniakproduktion wahrscheinlich nicht verdrängen werden, deutet ihre Entwicklung auf eine Zukunft hin, in der sich der Markt für Ammoniaksynthese-Katalysatoren erheblich diversifizieren könnte, insbesondere für kleinere, verteilte Anwendungen oder für Prozesse, die ultra-niedrige CO2-Fußabdrücke erfordern. Die fortlaufenden Investitionen in den Haber-Bosch-Prozess für den Großbetrieb, kombiniert mit strategischer F&E in alternative Syntheserouten, veranschaulichen eine Marktdynamik aus Konsolidierung innerhalb etablierter Technologien und explorativem Wachstum bei disruptiven Innovationen.

Wichtige Markttreiber & Hemmnisse im Markt für Ammoniaksynthese-Katalysatoren

Mehrere intrinsische Treiber und externe Hemmnisse prägen maßgeblich die Entwicklung des Marktes für Ammoniaksynthese-Katalysatoren. Ein Haupttreiber ist die ungebrochene globale Nachfrage nach Lebensmitteln, die den Markt für die Düngemittelproduktion direkt ankurbelt. Da die Weltbevölkerung voraussichtlich weiter wachsen wird, erfordert die Notwendigkeit steigender landwirtschaftlicher Erträge einen höheren Verbrauch von Stickstoffdüngemitteln, wobei Ammoniak die Kernkomponente ist. Diese Nachfrage übersetzt sich in einen anhaltenden Bedarf an effizienten Ammoniaksynthese-Katalysatoren zur Maximierung der Produktionsmengen. Ein weiterer wichtiger Treiber ist der expandierende Markt für Industriechemikalien, in dem Ammoniak als grundlegender Baustein für zahlreiche Derivate dient, darunter Harnstoff, Salpetersäure und verschiedene Amine, die in Textilien, Pharmazeutika und Sprengstoffen verwendet werden. Das Wachstum dieser nachgelagerten Industrien korreliert direkt mit einem erhöhten Bedarf an Ammoniakproduktionskapazitäten und damit an Katalysatoren. Darüber hinaus stellt das wachsende Interesse an Ammoniak als tragfähigem Wasserstoffträger und als direktem Brennstoff im Kontext globaler Dekarbonisierungsbemühungen, insbesondere im Markt für die Wasserstoffproduktion, einen bedeutenden langfristigen Treiber dar. Das Streben nach "grünem Ammoniak" aus erneuerbaren Energiequellen treibt Investitionen sowohl in die Optimierung konventioneller Katalysatoren als auch in neuartige, energiearme Syntheserouten voran. Umgekehrt ist der Markt erheblichen Hemmnissen ausgesetzt. Die hohe Energieintensität des traditionellen Haber-Bosch-Prozesses, der etwa 1-2 % des globalen Energieverbrauchs ausmacht, stellt sowohl eine Belastung der Betriebskosten als auch einen erheblichen CO2-Fußabdruck dar. Dies führt zu strengen Umweltvorschriften für industrielle Emissionen, die Hersteller zwingen, in effizientere Katalysatoren und Emissionskontrolltechnologien zu investieren, was sich auf die Rentabilität auswirkt. Die Volatilität der Rohstoffpreise, insbesondere von Erdgas (einer Schlüsselquelle für Wasserstoff in der konventionellen Ammoniakproduktion) und der in der Katalysatorformulierung verwendeten Metalle, führt zu Kostenuvorhersehbarkeit. Darüber hinaus stellt die erhebliche Kapitalaufwendung, die für den Bau neuer Ammoniakanlagen oder bedeutende Kapazitätserweiterungen erforderlich ist, eine Eintrittsbarriere dar und begrenzt schnelle Marktanpassungen. Der Markt für Ammoniaksynthese-Katalysatoren muss diese komplexen wirtschaftlichen, ökologischen und technologischen Faktoren navigieren.

Wettbewerbsumfeld des Marktes für Ammoniaksynthese-Katalysatoren

Der Markt für Ammoniaksynthese-Katalysatoren ist geprägt von einer Mischung aus etablierten globalen Chemiekonzernen und spezialisierten Katalysatorherstellern, die alle um technologische Führung und Marktanteile in diesem kritischen Industriesegment konkurrieren.

BASF: Als führendes globales Chemieunternehmen bietet BASF ein umfassendes Portfolio an Katalysatoren für die Ammoniaksynthese an, das sich auf hohe Aktivität, lange Lebensdauer und Energieeffizienz konzentriert. Ihre Expertise erstreckt sich über verschiedene industrielle Prozesse und untermauert ihre starke Position.

Haldor Topsoe: Jetzt als Topsoe bekannt, ist dieses dänische Unternehmen ein weltweit führender Anbieter von Katalysatoren und Prozesstechnologien für die Chemie- und Raffinerieindustrie mit starkem Fokus auf Ammoniaksynthese, Wasserstoffproduktion und grüne Energielösungen. Sie sind bekannt für innovative Katalysatorformulierungen.

Clariant (Süd-Chemie): Clariant bietet eine Reihe von Katalysatoren, Adsorbentien und chemischen Dienstleistungen an. Ihr Erbe durch Süd-Chemie bringt tiefgreifende Expertise in der Katalysatortechnologie, einschließlich Lösungen für die Ammoniak- und Synthesegaserzeugung, mit Schwerpunkt auf Nachhaltigkeit und Leistung.

Johnson Matthey: Als weltweit führendes Unternehmen im Bereich nachhaltiger Technologien bietet Johnson Matthey fortschrittliche Katalysatorlösungen für die Ammoniakproduktion an, einschließlich hochaktiver Produkte des Marktes für Ruthenium-basierte Katalysatoren und Promotoren. Sie sind führend bei der Entwicklung von Katalysatoren für nachhaltigere chemische Prozesse.

Linqu Taifeng Chemical: Ein prominenter chinesischer Hersteller, Linqu Taifeng Chemical, ist auf chemische Katalysatoren und Adsorbentien spezialisiert und beliefert den nationalen und internationalen Markt für Ammoniak und andere chemische Syntheseprozesse mit kostengünstigen Lösungen.

Fujitsu: Obwohl Fujitsu vor allem für Informationstechnologie bekannt ist, war das Unternehmen historisch in der Materialwissenschaft und Nanotechnologie-F&E tätig und könnte zu fortschrittlichen Materialien beitragen, die für die zukünftige Katalysatorentwicklung relevant sind, auch wenn es kein Kernproduzent von Katalysatoren ist.

Atmonia: Ein isländisches Startup, Atmonia, konzentriert sich auf die Entwicklung bahnbrechender elektrochemischer Prozesse für die nachhaltige Ammoniakproduktion unter Umgebungsbedingungen und stellt damit eine bedeutende Innovation im Markt für Ammoniaksynthese-Katalysatoren dar.

Andere: Diese Kategorie umfasst kleinere regionale Akteure und spezialisierte Forschungseinrichtungen, die zu spezifischen Nischenanwendungen beitragen oder Katalysatormaterialien und -technologien der nächsten Generation entwickeln.

Aktuelle Entwicklungen & Meilensteine im Markt für Ammoniaksynthese-Katalysatoren

Aktuelle Fortschritte und strategische Initiativen unterstreichen die laufende Entwicklung und Innovation im Markt für Ammoniaksynthese-Katalysatoren, angetrieben durch Effizienz, Nachhaltigkeit und technologische Diversifizierung:

Juni 2023: BASF kündigte die Markteinführung einer neuen Generation von Ammoniaksynthese-Katalysatoren an, die für verbesserte Aktivität und reduzierten Energieverbrauch für Haber-Bosch-Anlagen im großen Maßstab entwickelt wurden. Der neue Katalysator zielt darauf ab, die Anlageneffizienz um bis zu 2 % zu verbessern.

Februar 2024: Topsoe (ehemals Haldor Topsoe) ging eine strategische Partnerschaft mit einem großen europäischen Energieunternehmen ein, um gemeinsam katalytische Lösungen für die Produktion von grünem Ammoniak unter Verwendung erneuerbarer Elektrizität zu entwickeln und zu skalieren, mit dem Ziel der kommerziellen Einführung bis 2028.

August 2024: Johnson Matthey stellte eine neuartige Ruthenium-basierte Katalysatorformulierung des Marktes für Ruthenium-basierte Katalysatoren vor, die für die Ammoniaksynthese bei niedrigerem Druck und niedrigerer Temperatur entwickelt wurde und darauf abzielt, die Investitionsausgaben und Betriebskosten für dezentrale Ammoniakproduktionseinheiten im kleineren Maßstab zu senken.

März 2025: Atmonia sicherte sich weitere 30 Millionen USD (ca. 27,5 Millionen €) an Serie-B-Finanzierung, um die Entwicklung und Pilotversuche seiner elektrochemischen Ammoniaksynthesetechnologie zu beschleunigen, was das erhebliche Vertrauen der Investoren in Nicht-Haber-Bosch-Routen widerspiegelt.

November 2025: Clariant schloss eine Erweiterung seiner Katalysatorproduktionsanlage in Asien ab und erhöhte die Kapazität für spezialisierte Ammoniaksynthese-Katalysatoren und verwandte Produkte des Marktes für industrielle Katalysatoren, um die wachsende Nachfrage in der asiatisch-pazifischen Region zu decken.

Januar 2026: Forscher eines Konsortiums von Universitäten veröffentlichten einen Durchbruch bei der photokatalytischen Ammoniaksynthese und demonstrierten ein neues Metall-organisches Gerüst (MOF) des Marktes für Katalysatorsubstrate mit einer Verbesserung der Umwandlungseffizienz um 15 % unter Umgebungsbedingungen.

Regionale Marktübersicht für den Markt für Ammoniaksynthese-Katalysatoren

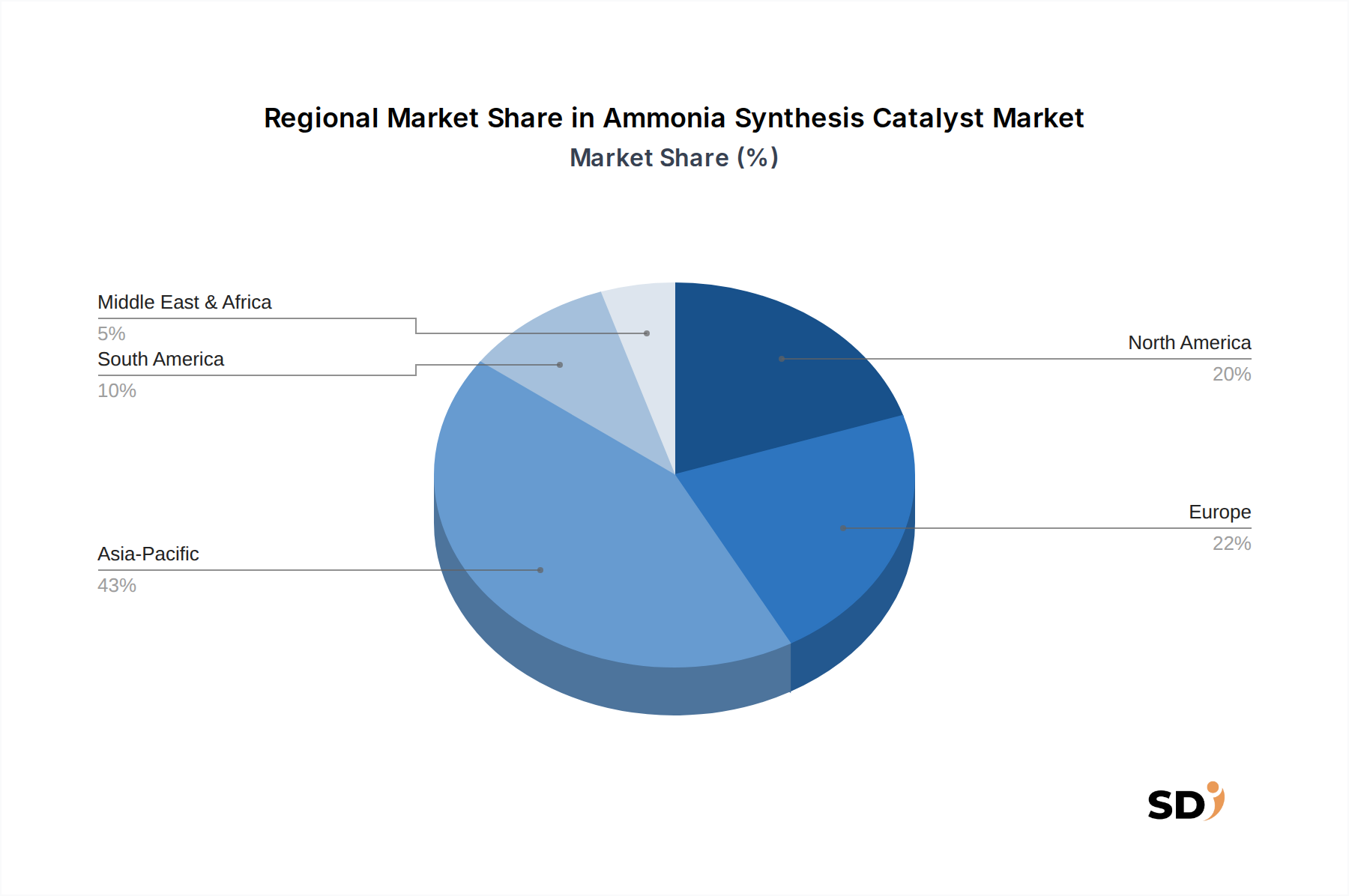

Der globale Markt für Ammoniaksynthese-Katalysatoren weist unterschiedliche regionale Dynamiken auf, die durch variierende Industrie-Kapazitäten, landwirtschaftliche Bedarfe und regulatorische Rahmenbedingungen angetrieben werden. Der asiatisch-pazifische Raum führt durchweg den Markt in Bezug auf Umsatzanteil und Wachstumstrend an. Diese Dominanz ist hauptsächlich auf die kolossalen Agrarsektoren in Ländern wie China und Indien zurückzuführen, die massive Verbraucher von Stickstoffdüngemitteln sind und somit riesige Ammoniakproduktion erfordern. Die rasante Industrialisierung und zunehmende Investitionen in die chemische Produktion treiben ebenfalls die Nachfrage nach industriellem Ammoniak an. Die Region, insbesondere Südostasien und Ozeanien, verzeichnet bedeutende Kapazitätserweiterungen bei Ammoniakanlagen und macht sie zur am schnellsten wachsenden Region mit einer prognostizierten regionalen CAGR, die potenziell über dem globalen Durchschnitt liegt. Europa stellt einen reifen, aber technologisch fortschrittlichen Markt dar. Hier liegt der Schwerpunkt stark auf Effizienzsteigerungen, Umweltkonformität und der Entwicklung von Grün-Ammoniak-Projekten. Obwohl der Neubau von Anlagen seltener ist, treibt die Nachfrage nach fortschrittlichen Katalysatoren für die Nachrüstung bestehender Anlagen und die Optimierung der bestehenden Infrastruktur eine kontinuierliche Marktaktivität voran. Der Antrieb zur Dekarbonisierung unterstützt auch die Einführung von Katalysatoren für nachhaltigere Ammoniaksyntheserouten. Nordamerika verzeichnet eine stabile Nachfrage, die durch seine robuste Agrarindustrie und eine starke chemische Produktionsbasis gestützt wird. Innovationen in dieser Region konzentrieren sich oft auf die Verbesserung der Katalysatorleistung zur Reduzierung der Energieintensität und der CO2-Emissionen, im Einklang mit den regionalen Nachhaltigkeitszielen. Der Nahe Osten und Afrika entwickeln sich zu einem bedeutenden Markt, der durch große Erdgasreserven (ein Schlüsselrohstoff für Wasserstoff in der Ammoniaksynthese) und strategische Investitionen in neue Ammoniak- und Düngemittelproduktionsanlagen, insbesondere in den GCC-Ländern, vorangetrieben wird. Diese Region steht vor einem erheblichen Wachstum, da sie ihre Rohstoffvorteile für die exportorientierte Produktion nutzt. Südamerika mit seinen ausgedehnten Agrarflächen, insbesondere in Brasilien und Argentinien, stellt einen wichtigen Endverbrauchermarkt für den Markt für Ammoniaksynthese-Katalysatoren dar und treibt eine konsistente Nachfrage nach Katalysatoren zur Unterstützung der Düngemittelproduktion an. Das einzigartige Wirtschafts- und Politikumfeld jeder Region prägt die spezifischen Arten von Katalysatoren und Technologien, die am meisten nachgefragt werden.

Lieferkette & Rohstoffdynamik für den Markt für Ammoniaksynthese-Katalysatoren

Die Lieferkette für den Markt für Ammoniaksynthese-Katalysatoren ist eng mit der Verfügbarkeit und den Preisen spezifischer Rohstoffe, hauptsächlich metallischer Komponenten und Trägermaterialien, verbunden. Die gebräuchlichsten Katalysatoren sind eisenbasiert und erfordern hochreines Eisenoxid, das oft aus Magnetit gewonnen wird, zusammen mit verschiedenen Promotoren wie Kalium-, Kalzium- und Aluminiumoxiden. Die Beschaffung von Eisenerz unterliegt dem zyklischen Charakter des globalen Stahlmarktes und der geopolitischen Stabilität, was zu Preisschwankungen führt. Für fortschrittliche Katalysatoren, insbesondere im Markt für Ruthenium-basierte Katalysatoren, ist die Versorgung mit Edelmetallen wie Ruthenium eine entscheidende Abhängigkeit. Ruthenium ist ein Platinmetall (PGM) mit konzentrierten Bergbauaktivitäten, vor allem in Südafrika, was seine Versorgung anfällig für Bergbaustörungen, Arbeitskämpfe und geopolitische Faktoren macht. Diese Konzentration der Versorgung führt oft zu erheblichen Preisschwankungen bei Ruthenium, was die Kosten für Hochleistungskatalysatoren direkt beeinflusst. Andere Spezialrohstoffe, wie bestimmte Keramik- oder Kohlenstoffmaterialien, die als Markt für Katalysatorsubstrate verwendet werden, tragen ebenfalls zur Komplexität der gesamten Lieferkette bei. Historisch gesehen haben Unterbrechungen im Schiffsverkehr, globale Handelsstreitigkeiten oder unerwartete Nachfragesteigerungen nach bestimmten Metallen zu Preissprüngen und verlängerten Lieferzeiten für Katalysatorhersteller geführt. Beispielsweise können während Zeiten erhöhter industrieller Nachfrage die Kosten für bestimmte Metallpromotoren schnell ansteigen, was die Gewinnmargen für Katalysatorproduzenten schmälert und möglicherweise die Einführung neuer Ammoniak-Anlagenkapazitäten verzögert. Die Entwicklung hin zu grünem Ammoniak und dezentraler Produktion bringt ebenfalls neue Materialanforderungen mit sich, wie z. B. neuartige Elektrodenmaterialien und spezialisierte Träger, was die Landschaft der Rohstoffbeschaffung weiter diversifiziert und möglicherweise neue Beschaffungsrisiken schafft. Hersteller konzentrieren sich zunehmend auf die Widerstandsfähigkeit der Lieferkette, einschließlich der Erforschung alternativer Rohstoffquellen und der Entwicklung von Katalysatoren, die weniger von hochvolatilen oder geografisch konzentrierten Inputs abhängig sind.

Export-, Handelsfluss- & Tarifauswirkungen auf den Markt für Ammoniaksynthese-Katalysatoren

Der Markt für Ammoniaksynthese-Katalysatoren ist durch erhebliche internationale Handelsströme gekennzeichnet, die die spezialisierten Produktionsfähigkeiten, die sich in einigen Schlüsselregionen konzentrieren, und die globale Nachfrage nach Ammoniakproduktion widerspiegeln. Große Katalysatorproduktionszentren, die hauptsächlich in Europa (z. B. Deutschland, Dänemark, Großbritannien) und Teilen Asiens (z. B. China, Japan) angesiedelt sind, sind führende Exportnationen. Diese Länder verfügen über das technologische Know-how und die Infrastruktur zur Herstellung hochaktiver und langlebiger Katalysatoren. Umgekehrt sind führende Importländer typischerweise solche mit großen Agrarsektoren oder expandierenden Chemieindustrien, die stark auf die heimische Ammoniakproduktion angewiesen sind, wie China, Indien, Brasilien und verschiedene Länder im Nahen Osten und Südostasien. Die wichtigsten Handelskorridore für Ammoniaksynthese-Katalysatoren erstrecken sich von Europa nach Asien und von Asien in andere Entwicklungsländer, sowie ein erheblicher intraregionaler Handel innerhalb Europas und Asiens. Jüngste Handelspolitiken und Zolltarife haben Komplexitäten eingeführt. Beispielsweise können erhöhte protektionistische Maßnahmen oder spezifische Zölle auf chemische Vorprodukte oder Fertigwaren die Produktionskosten für Katalysatorhersteller direkt beeinflussen und sich anschließend auf die Exportpreise und die Wettbewerbsfähigkeit auswirken. Nichttarifäre Handelshemmnisse, wie strenge behördliche Zulassungen, Umweltstandards oder die Durchsetzung von Rechten des geistigen Eigentums, können auch den grenzüberschreitenden Handel und den Markteintritt für neue Akteure behindern. So haben beispielsweise Handelsspannungen zwischen wichtigen Wirtschaftsblöcken in einigen Fällen zu erhöhten Zöllen auf bestimmte Komponenten des Marktes für Spezialchemikalien oder auf Fertigkatalysatoren geführt, was zu höheren Kosten für Importeure führte und einige Unternehmen dazu veranlasste, lokalisierte Produktion oder alternative Beschaffungsstrategien zu prüfen, um diese Auswirkungen abzumildern. Solche Politiken können Nachfragemuster verschieben, die Katalysatorproduktion in tarifgeschützten Märkten fördern oder die Verbraucher zwingen, höhere Kosten zu tragen. Die strategische Bedeutung von Ammoniak für die Ernährungssicherheit und das industrielle Wachstum bedeutet, dass Handelspolitiken im Zusammenhang mit seinen Produktionsinputs, einschließlich Katalysatoren, von den Regierungen, die eine sichere heimische Versorgungskette anstreben, sorgfältig geprüft werden müssen.

Marktsegmentierung für Ammoniaksynthese-Katalysatoren

Marktsegmentierung für Ammoniaksynthese-Katalysatoren

1. Typ

1.1. Magnetit-basiert

1.2. Eisen-basiert

1.3. Ruthenium-basiert

1.4. Andere

2. Herstellungsverfahren

2.1. Haber-Bosch-Verfahren

2.2. Elektrochemisch

2.3. Photokatalytisch

3. Katalysatorform

3.1. Pellet

3.2. Wabenförmig

3.3. Granulat

4. Anwendung

4.1. Industrie

4.2. Chemie

4.3. Landwirtschaft

4.4. Umwelt

4.5. Energie

4.6. Pharmazie

4.7. Andere

5. Vertriebskanal

5.1. Direktverkauf

5.2. Online

5.3. Offline

Marktsegmentierung nach Geografie für Ammoniaksynthese-Katalysatoren

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten und Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland spielt als eine der größten Volkswirtschaften Europas eine Schlüsselrolle auf dem Markt für Ammoniaksynthese-Katalysatoren. Der deutsche Markt ist stark durch seine etablierte chemische Industrie geprägt, die traditionell eine hohe Nachfrage nach Ammoniak als Grundstoff für verschiedene chemische Produkte aufweist. Dies sichert eine kontinuierliche, wenn auch etablierte, Nachfrage nach Katalysatoren für das Haber-Bosch-Verfahren, das nach wie vor die dominante Produktionstechnologie darstellt. Bekannte deutsche Akteure wie BASF, die weltweit führend in der Chemieindustrie ist und auch in der Entwicklung und Produktion von Ammoniaksynthese-Katalysatoren tätig ist, sowie Clariant (mit seiner Süd-Chemie-Vergangenheit), ein weiterer wichtiger Anbieter von Katalysatorlösungen, sind von zentraler Bedeutung. Der deutsche Markt ist jedoch auch ein Vorreiter bei der Umsetzung strenger Umweltauflagen und Nachhaltigkeitsziele. Dies führt zu einem besonderen Fokus auf die Entwicklung und den Einsatz von Katalysatoren, die die Energieeffizienz verbessern, Emissionen reduzieren und den Einsatz erneuerbarer Energien in der Ammoniakproduktion ermöglichen. Die deutschen Regulierungsstandards, wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die europäische GPSR (General Product Safety Regulation), sowie strenge Vorschriften zur Anlagensicherheit und zum Umweltschutz, wie sie von Institutionen wie dem TÜV bewertet werden, schaffen einen Rahmen, der Innovationen in Richtung grüner und effizienterer Prozesse fördert. Konsumentenverhalten in Deutschland und der EU zeigt eine wachsende Präferenz für Produkte, die aus nachhaltigen Quellen stammen oder mit umweltfreundlichen Methoden hergestellt werden. Dies kann sich indirekt auf die Nachfrage nach grünem Ammoniak und damit auf die dafür benötigten Katalysatoren auswirken. Die Vertriebskanäle sind typischerweise direkt vom Hersteller an große Chemieunternehmen und Düngemittelproduzenten gerichtet. Die Bedeutung von Deutschland als Exporteur von chemischen Produkten und Technologien bedeutet auch, dass deutsche Katalysatorhersteller einen signifikanten Anteil des globalen Marktes bedienen. Schätzungen zufolge könnte die Marktgröße für Ammoniaksynthese-Katalysatoren in Deutschland einen signifikanten Teil des europäischen Marktes ausmachen, der wiederum einen erheblichen Beitrag zum globalen Markt leistet. Während exakte Zahlen für den deutschen Markt schwer zu isolieren sind, deutet die Stärke der deutschen Chemieindustrie auf einen wertvollen Markt hin, der durch technologische Weiterentwicklung und Nachhaltigkeitsziele geprägt ist. Die deutsche Automobilindustrie und die wachsende Wasserstoffwirtschaft könnten ebenfalls zu einer steigenden Nachfrage nach Ammoniak als Wasserstoffträger beitragen, was die Bedeutung von Ammoniaksynthese-Katalysatoren weiter stärken würde.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. Magnetit-basiert

5.1.2. Eisen-basiert

5.1.3. Ruthenium-basiert

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

5.2.1. Haber-Bosch-Verfahren

5.2.2. Elektrochemisch

5.2.3. Photokatalytisch

5.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

5.3.1. Pellet

5.3.2. Wabenstruktur

5.3.3. Granulat

5.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.4.1. Industrie

5.4.2. Chemie

5.4.3. Landwirtschaft

5.4.4. Umwelt

5.4.5. Energie

5.4.6. Pharmazeutika

5.4.7. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.5.1. Direktvertrieb

5.5.2. Online

5.5.3. Offline

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten und Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. Magnetit-basiert

6.1.2. Eisen-basiert

6.1.3. Ruthenium-basiert

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

6.2.1. Haber-Bosch-Verfahren

6.2.2. Elektrochemisch

6.2.3. Photokatalytisch

6.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

6.3.1. Pellet

6.3.2. Wabenstruktur

6.3.3. Granulat

6.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.4.1. Industrie

6.4.2. Chemie

6.4.3. Landwirtschaft

6.4.4. Umwelt

6.4.5. Energie

6.4.6. Pharmazeutika

6.4.7. Andere

6.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.5.1. Direktvertrieb

6.5.2. Online

6.5.3. Offline

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. Magnetit-basiert

7.1.2. Eisen-basiert

7.1.3. Ruthenium-basiert

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

7.2.1. Haber-Bosch-Verfahren

7.2.2. Elektrochemisch

7.2.3. Photokatalytisch

7.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

7.3.1. Pellet

7.3.2. Wabenstruktur

7.3.3. Granulat

7.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.4.1. Industrie

7.4.2. Chemie

7.4.3. Landwirtschaft

7.4.4. Umwelt

7.4.5. Energie

7.4.6. Pharmazeutika

7.4.7. Andere

7.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.5.1. Direktvertrieb

7.5.2. Online

7.5.3. Offline

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. Magnetit-basiert

8.1.2. Eisen-basiert

8.1.3. Ruthenium-basiert

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

8.2.1. Haber-Bosch-Verfahren

8.2.2. Elektrochemisch

8.2.3. Photokatalytisch

8.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

8.3.1. Pellet

8.3.2. Wabenstruktur

8.3.3. Granulat

8.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.4.1. Industrie

8.4.2. Chemie

8.4.3. Landwirtschaft

8.4.4. Umwelt

8.4.5. Energie

8.4.6. Pharmazeutika

8.4.7. Andere

8.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.5.1. Direktvertrieb

8.5.2. Online

8.5.3. Offline

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. Magnetit-basiert

9.1.2. Eisen-basiert

9.1.3. Ruthenium-basiert

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

9.2.1. Haber-Bosch-Verfahren

9.2.2. Elektrochemisch

9.2.3. Photokatalytisch

9.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

9.3.1. Pellet

9.3.2. Wabenstruktur

9.3.3. Granulat

9.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.4.1. Industrie

9.4.2. Chemie

9.4.3. Landwirtschaft

9.4.4. Umwelt

9.4.5. Energie

9.4.6. Pharmazeutika

9.4.7. Andere

9.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.5.1. Direktvertrieb

9.5.2. Online

9.5.3. Offline

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. Magnetit-basiert

10.1.2. Eisen-basiert

10.1.3. Ruthenium-basiert

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

10.2.1. Haber-Bosch-Verfahren

10.2.2. Elektrochemisch

10.2.3. Photokatalytisch

10.3. Marktanalyse, Einblicke und Prognose – Nach Katalysatorform

10.3.1. Pellet

10.3.2. Wabenstruktur

10.3.3. Granulat

10.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.4.1. Industrie

10.4.2. Chemie

10.4.3. Landwirtschaft

10.4.4. Umwelt

10.4.5. Energie

10.4.6. Pharmazeutika

10.4.7. Andere

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Direktvertrieb

10.5.2. Online

10.5.3. Offline

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. BASF

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Haldor Topsoe

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Clariant (Süd-Chemie)

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Johnson Matthey

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Linqu Taifeng Chemical

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Fujitsu

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Atmonia

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Andere

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (million) nach Herstellungsprozess 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 6: Umsatz (million) nach Katalysatorform 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Katalysatorform 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Typ 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 16: Umsatz (million) nach Herstellungsprozess 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 18: Umsatz (million) nach Katalysatorform 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Katalysatorform 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Typ 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 28: Umsatz (million) nach Herstellungsprozess 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 30: Umsatz (million) nach Katalysatorform 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Katalysatorform 2025 & 2033

Abbildung 32: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (million) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (million) nach Typ 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 40: Umsatz (million) nach Herstellungsprozess 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 42: Umsatz (million) nach Katalysatorform 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Katalysatorform 2025 & 2033

Abbildung 44: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (million) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (million) nach Typ 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 52: Umsatz (million) nach Herstellungsprozess 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 54: Umsatz (million) nach Katalysatorform 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Katalysatorform 2025 & 2033

Abbildung 56: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 58: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (million) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Herstellungsprozess 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Katalysatorform 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung macht etwa 75 % unseres gesamten Forschungsaufwands aus und liefert direkte, Echtzeit-Markteinblicke und Validierung. Dieses umfangreiche primäre Engagement stellt sicher, dass unsere Ergebnisse die aktuellen Marktdynamiken, technologischen Fortschritte und die Perspektiven der Stakeholder entlang der Wertschöpfungskette von Ammoniaksynthesekatalysatoren widerspiegeln.

Gezielte Interviews: Wir führen eingehende Interviews und Diskussionen mit einer Vielzahl von Branchenexperten und Stakeholdern. Diese Interaktionen sind sorgfältig strukturiert, um qualitative und quantitative Daten zu sammeln, die Markttrends, die Wettbewerbslandschaft, Preisstrategien, technologische Innovationen und Zukunftsaussichten abdecken.

Befragte Schlüssel-Stakeholder:

Direktor Forschung & Entwicklung, Katalysatorsparte (bei einem Katalysatorhersteller)

Prozessingenieur-Manager (bei einer großen Ammoniakproduktionsanlage oder Chemiefabrik)

Globaler Einkaufsdirektor, Katalysatoren & Chemikalien (bei einem großen Industriechemieunternehmen oder Düngemittelproduzenten)

Business Development Manager, Industrielle Katalysatoren (bei einem EPC-Unternehmen oder Spezialchemiedistributor)

Beteiligte Unternehmenstypen:

Hersteller von Ammoniaksynthesekatalysatoren

Großtechnische Ammoniakproduzenten (z. B. Düngemittelhersteller, Industriechemieunternehmen)

Engineering, Procurement, and Construction (EPC)-Firmen, die sich auf Chemie- und Industrieanlagen spezialisiert haben

Spezialchemiedistributoren und -lieferanten (beteiligt an der Katalysatordistribution)

Forschungs- & Entwicklungseinrichtungen mit Schwerpunkt auf Katalyse und chemischen Prozessen

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor Forschung & Entwicklung, Katalysatorsparte

Business Development Manager, Industrielle Katalysatoren

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Ammoniaksynthesekatalysatoren

30%

Großtechnische Ammoniakproduzenten

30%

Engineering, Procurement, and Construction (EPC)-Firmen

20%

Spezialchemiedistributoren und -lieferanten

10%

Forschungs- & Entwicklungseinrichtungen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die verbleibenden 25 % unserer Forschungsmethodik und dient als Grundlage für das Marktverständnis, historische Daten und makroökonomische Analysen. Sie ergänzt die primären Ergebnisse, indem sie breite Marktperspektiven und Validierungspunkte bietet.

Datenquellen: Unsere Sekundärforschung stützt sich auf eine robuste Auswahl glaubwürdiger und maßgeblicher Quellen, wobei Daten von anderen Marktforschungsunternehmen streng ausgeschlossen werden. Diese Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensprofile, finanzielle Leistung und Investitionstrends.

Regierungsveröffentlichungen: Offizielle Statistiken, Wirtschaftsberichte und politische Dokumente von nationalen und internationalen Regierungsstellen (z. B. U.S. Geological Survey (USGS) für Daten zur Chemieproduktion, Europäische Chemikalienagentur (ECHA) für regulatorische Einblicke, nationale Energieagenturen).

Branchenverbände & Regulierungsbehörden: Veröffentlichungen, White Papers und Statistiken von anerkannten Industriegruppen.

Akademische & Technische Fachzeitschriften: Peer-Review-Artikel, Forschungsarbeiten und technische Berichte zu Katalysatortechnologie, Chemieingenieurwesen und Ammoniakproduktionsverfahren.

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Finanzberichte, Betriebsübersichten und strategische Ausblicke der wichtigsten Marktteilnehmer.

Internationale Organisationen: Berichte von Organisationen wie den Vereinten Nationen (UN) oder der Weltbank über industrielle Entwicklung, Umweltvorschriften und Initiativen für nachhaltige Energie.

Branchen-Benchmarking: Diese Phase umfasst auch die umfangreiche Sammlung von Wettbewerbsinformationen und das Benchmarking anhand etablierter Industriestandards und Best Practices in der Katalysatorherstellung, Ammoniaksynthese und verwandten chemischen Prozessen.

Nachfragemodellierung & Marktschätzung

Wir verwenden eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen zur Marktabschätzung, um eine umfassende und triangulierte Schätzung des Marktes zu gewährleisten.

Top-Down-Ansatz: Globale und regionale makroökonomische Indikatoren, Daten zur Industrieproduktion (insbesondere im Chemie- und Düngemittelsektor) und die gesamten Investitionsausgaben in verwandten Branchen werden analysiert, um übergeordnete Marktschätzungen abzuleiten. Diese werden dann basierend auf Katalysatortypen (Magnetit-basiert, Eisen-basiert, Ruthenium-basiert, Andere), Herstellungsverfahren (Haber-Bosch-Verfahren, elektrochemisch, photokatalytisch), Katalysatorformen (Pellets, Waben, Granulate), Anwendungen, Vertriebskanälen und regionalen Besonderheiten disaggregiert.

Bottom-Up-Ansatz: Dieser granulare Ansatz beinhaltet eine segmentweise Analyse, die die Gesamtmarktgröße aus fundamentalen Treibern aufbaut. Wichtige Kennzahlen und Variablen sind:

Installierte Ammoniakproduktionskapazität (Kilotonnen/Jahr) nach Region und einzelner Anlage.

Katalysatorbeladungsrate und Lebensdauer (z. B. kg Katalysator pro Tonne Ammoniak und Betriebsjahren) spezifisch für verschiedene Katalysatortypen und Ammoniaksyntheseverfahren.

Durchschnittlicher Verkaufspreis (ASP) von Ammoniaksynthesekatalysatoren (USD/kg oder USD/Tonne), segmentiert nach Katalysatortyp, Form und regionalen Preisdynamiken.

Anzahl geplanter und im Bau befindlicher Ammoniakproduktionsanlagen und deren prognostizierter Katalysatorbedarf.

Multilevel-Datentriangulierung: Alle Marktschätzungen werden einer multilevel-Datentriangulierung unterzogen, bei der Datenpunkte aus Primärinterviews, Sekundärquellen und verschiedenen Modellierungsergebnissen verglichen werden. Dieser iterative Prozess hilft bei der Validierung von Annahmen, der Klärung von Diskrepanzen und der Verfeinerung von Marktzahlen für eine verbesserte Genauigkeit.

Prognosemodell: Unser proprietäres Prognosemodell integriert historische Marktdaten, erwartete technologische Verschiebungen, regulatorische Änderungen, Schwankungen der Rohstoffpreise und sich entwickelnde Anwendungsanforderungen, um das Marktwachstum von 2026 bis 2034 zu prognostizieren.

Echtzeit-Updates: Die Daten jedes Berichts werden bis zum Kaufdatum aktualisiert und spiegeln die neuesten Marktbedingungen, Unternehmensankündigungen und wirtschaftlichen Verschiebungen wider, um die aktuellste verfügbare Analyse zu liefern.

Datenintegrität & Qualitätsprüfung

Unser Engagement für die Datenintegrität ist von größter Bedeutung. Alle gesammelten Daten, ob primär oder sekundär, durchlaufen einen strengen Validierungsprozess, der Querverweise, die Überprüfung durch ein Expertengremium und statistische Analysen zur Erkennung und Behebung von Inkonsistenzen umfasst.

Garantierte Genauigkeit: Wir garantieren ein geschätztes Datenqualitätsniveau von 85-90 %, ein Maßstab, der durch unsere sorgfältigen Methoden, das umfangreiche primäre Engagement und den mehrstufigen Validierungsrahmen erreicht wird.

Expertenprüfung: Der gesamte Forschungsprozess, von der Methodikgestaltung bis zur endgültigen Berichterstellung, wird von leitenden Marktforschungsanalysten mit tiefgreifender Fachkenntnis in den Bereichen Chemie, Industriekatalysatoren und Ammoniakproduktion überwacht und geprüft.

Feedback-Schleife: Während des gesamten Projektlebenszyklus wird eine interne Feedback-Schleife aufrechterhalten, die eine kontinuierliche Verfeinerung der Forschungsfragen, Datenerfassungstechniken und Analysemethoden auf der Grundlage aufkommender Erkenntnisse ermöglicht.

Häufig gestellte Fragen

1. Welche Region bietet die schnellsten Wachstumschancen für Ammoniaksynthesekatalysatoren?

Die Region Naher Osten und Afrika wird voraussichtlich ein hohes Wachstumspotenzial für Ammoniaksynthesekatalysatoren aufweisen. Dies wird durch die zunehmende Industrialisierung, insbesondere in den petrochemischen und düngemittelproduzierenden Sektoren, sowie durch Investitionen in nachhaltige Produktionsmethoden angetrieben.

2. Wie wirken sich Nachhaltigkeits- und ESG-Faktoren auf den Markt für Ammoniaksynthesekatalysatoren aus?

Nachhaltigkeitsfaktoren beeinflussen zunehmend die Katalysatorentwicklung, wobei der Fokus auf effizienten Prozessen wie der photokatalytischen Synthese liegt. Umweltanwendungen, als wichtiges Segment, treiben die Nachfrage nach Katalysatoren, die den Energieverbrauch senken und Nebenprodukte in der chemischen Produktion minimieren.

3. Wer sind die führenden Unternehmen auf dem Markt für Ammoniaksynthesekatalysatoren?

Zu den wichtigsten Marktführern gehören BASF, Haldor Topsoe, Clariant (Süd-Chemie) und Johnson Matthey. Diese Unternehmen dominieren durch fortschrittliche Katalysatortechnologien und strategische Partnerschaften weltweit.

4. Welche großen Herausforderungen beeinträchtigen die Lieferkette für Ammoniaksynthesekatalysatoren?

Zu den Herausforderungen des Marktes gehören volatile Rohstoffkosten und Preisschwankungen bei Energie, die für die industrielle chemische Synthese entscheidend sind. Betriebliche Komplexitäten und die Einhaltung strenger Vorschriften stellen ebenfalls erhebliche Hürden für die Hersteller dar.

5. Wie entwickeln sich die Einkaufstrends für Ammoniaksynthesekatalysatoren?

Bei den Einkaufstrends in B2B-Sektoren liegt der Schwerpunkt auf Katalysatoren, die verbesserte Effizienz und Langlebigkeit bieten und die Betriebskosten senken. Käufer bevorzugen Lösungen, die mit Nachhaltigkeitszielen übereinstimmen und somit die Umweltbelastung reduzieren und die Prozesseffizienz steigern.

6. Warum ist Asien-Pazifik die dominante Region für Ammoniaksynthesekatalysatoren?

Asien-Pazifik hält mit geschätzten 43 % den größten Anteil am Markt für Ammoniaksynthesekatalysatoren. Diese Dominanz beruht auf umfangreichen landwirtschaftlichen Aktivitäten, insbesondere der Düngemittelproduktion in China und Indien, sowie auf robusten chemischen Produktionsindustrien.