Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Akustische Metamaterialien für die Automobilindustrie: 69 Mio. USD Markt, 8,5 % CAGR

Akustische Metamaterialien für die Automobilindustrie

Akustische Metamaterialien für die Automobilindustrie: 69 Mio. USD Markt, 8,5 % CAGR

Akustische Metamaterialien für die Automobilindustrie by Produkttyp (Akustikpaneele, Akustische Dämmmaterialien, Akustische Verkleidungen, Schallabsorbierende Metamaterialien), by Anwendung (Reduzierung von Kabinenlärm, Motorgeräuschkontrolle, Geräuschmanagement im Antriebsstrang, Straßenlärmreduzierung, Reifengeräuschdämpfung, Sonstige), by Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge, Sonstige), by Endverbraucher (Automobil-Erstausrüster (OEMs), Automobilzulieferer der Stufe 1, Dienstleister für den Automobil-Aftermarket, Forschungs- und Entwicklungsorganisationen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 71

Wichtige Einblicke in den Markt für akustische Metamaterialien im Automobilbereich

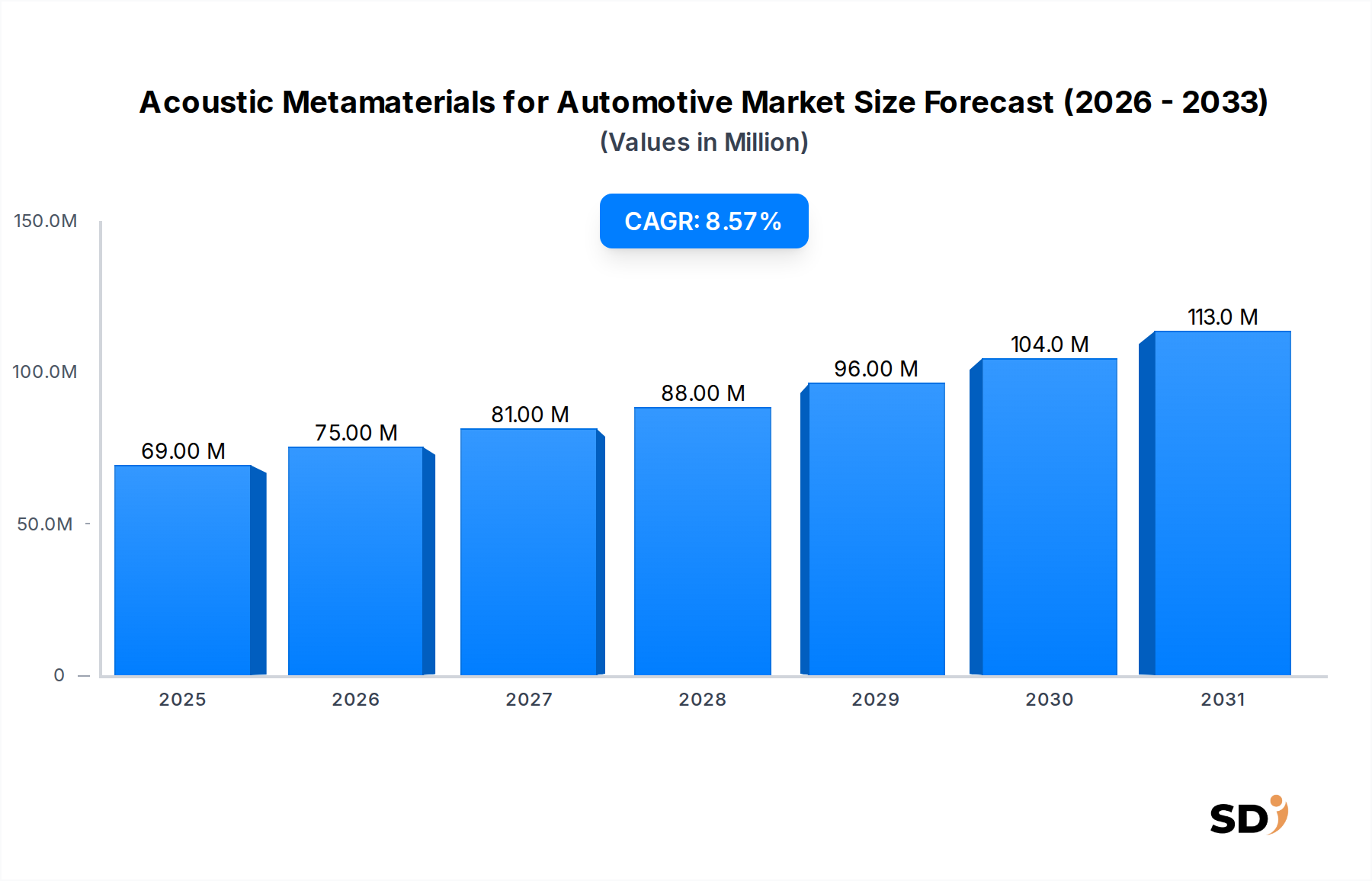

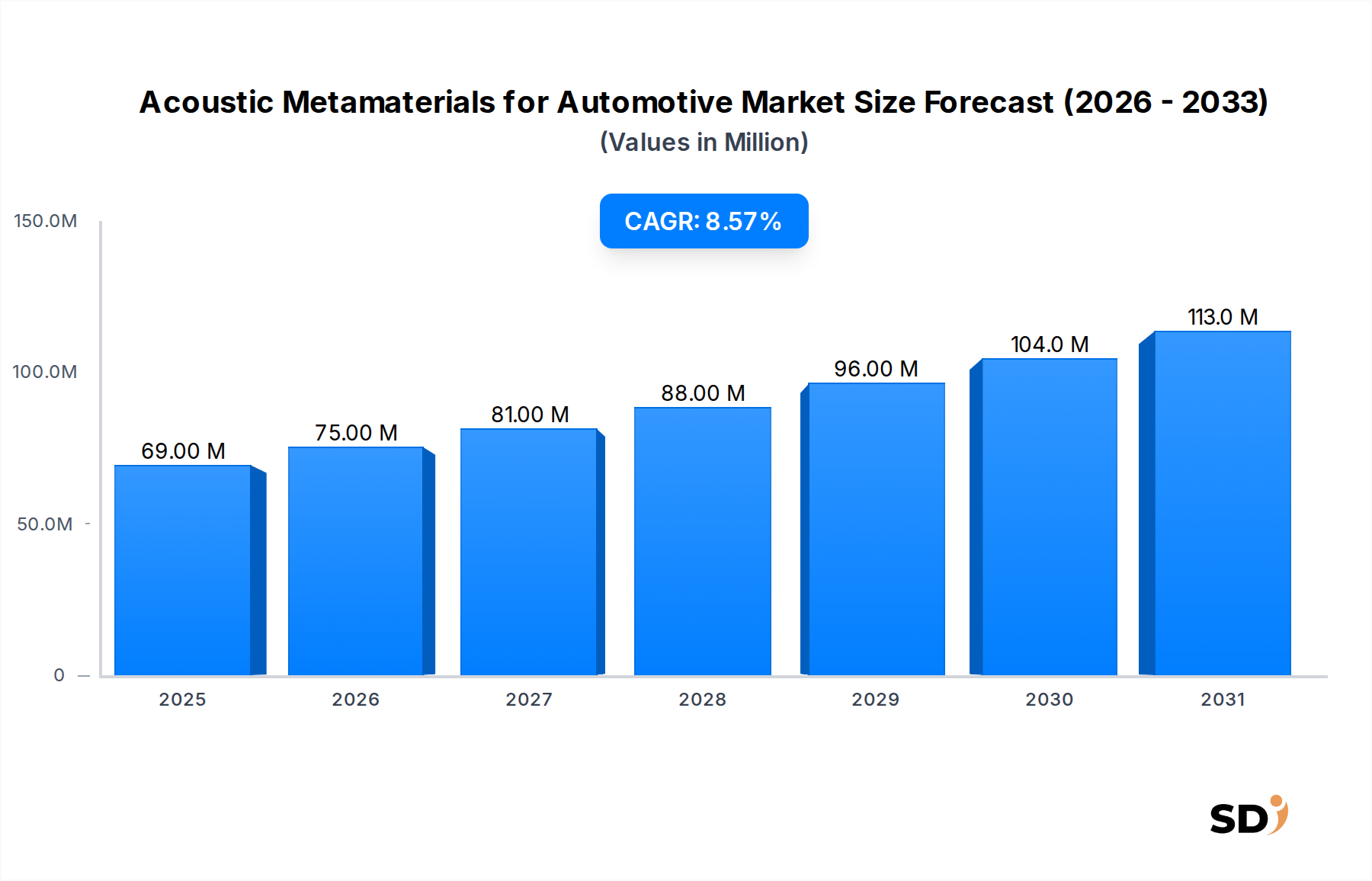

Der globale Markt für akustische Metamaterialien im Automobilbereich, dessen Wert auf 69 Millionen US-Dollar im Jahr 2026 geschätzt wird (ca. 64 Millionen €), steht vor einer erheblichen Expansion und wird voraussichtlich eine beeindruckende jährliche Wachstumsrate (CAGR) von 8,5 % bis 2033 aufweisen. Diese Wachstumskurve wird den Markt bis zum Ende des Prognosezeitraums voraussichtlich auf rund 123,5 Millionen US-Dollar (ca. 115 Millionen €) anheben. Der grundlegende Treiber für diese kräftige Expansion ist das unermüdliche Streben der Automobilindustrie nach verbessertem Fahrkomfort, gepaart mit immer strengeren Vorschriften für Lärm, Vibrationen und Härte (NVH). Akustische Metamaterialien, technische Strukturen mit Eigenschaften, die über die in der Natur vorkommenden hinausgehen, bieten eine beispiellose Kontrolle über Schallwellen und ermöglichen eine überlegene Geräuschdämpfung und -absorption in kompakten und leichten Designs. Dies macht sie besonders attraktiv für moderne Fahrzeugarchitekturen, bei denen Optimierung von Platz und Gewicht entscheidend sind.

Akustische Metamaterialien für die Automobilindustrie Marktgröße (in Million)

150.0M

100.0M

50.0M

0

69.00 M

2025

75.00 M

2026

81.00 M

2027

88.00 M

2028

96.00 M

2029

104.0 M

2030

113.0 M

2031

Die Einführung und weit verbreitete Einführung von Elektrofahrzeugen (EVs) haben die akustische Landschaft erheblich verändert und Geräuschquellen in den Vordergrund gerückt, die zuvor durch Verbrennungsmotoren maskiert waren. Da die Geräusche des Antriebsstrangs abnehmen, werden Fahrgeräusche, Reifengeräusche und Windgeräusche ausgeprägter und erfordern ausgefeilte Lösungen, die traditionelle Materialien oft nicht ohne erhebliche Gewichtszunahme liefern können. Akustische Metamaterialien bieten eine überzeugende Antwort auf diese Herausforderung und bieten gezielte Schallmanipulationsfähigkeiten, wie z. B. Frequenz-selektive Absorption und anomale Transmission, die präzise auf spezifische Geräuschprofile abgestimmt werden können. Darüber hinaus zwingt die wachsende Erwartung der Verbraucher an ein erstklassiges Kabinenerlebnis, das sich durch Ruhe und reduzierte Ermüdung auszeichnet, Automobilhersteller (OEMs) und Tier-1-Automobilzulieferer dazu, diese innovativen Materialien zu integrieren. Der breitere Markt für fortschrittliche Materialien beobachtet diese Nische mit großem Interesse und erkennt das Potenzial für branchenübergreifende Anwendungen.

Herausforderungen bestehen jedoch weiterhin, insbesondere hinsichtlich der Skalierbarkeit von Fertigungsprozessen, der relativ hohen Produktionskosten, die mit komplexen Metamaterialdesigns verbunden sind, und der Notwendigkeit einer robusten Integration in bestehende Montagelinien für die Automobilindustrie. Trotz dieser Hürden überwinden kontinuierliche Forschung und Entwicklung, gepaart mit Fortschritten in der additiven Fertigung und Materialwissenschaft, diese Einschränkungen stetig. Der Markt verzeichnet auch zunehmende Aktivitäten im Markt für Akustikpaneele, wo diese Materialien der nächsten Generation zur Bereitstellung dünnerer, leichterer und effektiverer Schallbarrieren integriert werden. Der Gesamtüberblick bleibt mit hohem Optimismus verbunden, angetrieben durch Innovation und eine klare Nachfrage nach akustischen Lösungen der nächsten Generation, die den sich entwickelnden Leistungs- und Effizienzanforderungen des globalen Automobilsektors gerecht werden.

Dominantes Segment: Reduzierung von Kabinengeräuschen im Markt für akustische Metamaterialien im Automobilbereich

Innerhalb der vielfältigen Anwendungslandschaft des Marktes für akustische Metamaterialien im Automobilbereich ist das Segment "Reduzierung von Kabinengeräuschen" der unbestrittene Umsatzführer. Diese Dominanz ist untrennbar mit dem Kernwertversprechen des Autobesitzes verbunden: Passagierkomfort und Fahrerlebnis. Eine ruhige Kabine ist nicht nur ein Luxus, sondern eine grundlegende Erwartung bei modernen Fahrzeugen, die die Markenwahrnehmung, die Kundenzufriedenheit und die Gesamtqualität des Fahrzeugs direkt beeinflussen. Die Notwendigkeit, Lärm, Vibrationen und Härte (NVH) im Innenraum zu minimieren, hat sich mit dem rasanten Übergang zu Elektrofahrzeugen verstärkt. Bei EVs verstärkt die Abwesenheit von Motorengeräuschen andere Umgebungsgeräusche, wie z. B. Reifen-Straßen-Interaktionen, aerodynamisches Pfeifen und strukturelle Vibrationen, was herkömmliche akustische Behandlungen weniger effektiv oder prohibitiv schwer macht.

Akustische Metamaterialien bieten einen Paradigmenwechsel bei der Bewältigung dieser hartnäckigen Geräuschprobleme. Im Gegensatz zu herkömmlichen Produkten des Marktes für akustische Dämmmaterialien, die auf Masse und poröser Absorption beruhen, können Metamaterialien eine erhebliche Geräuschreduzierung bei einem Bruchteil des Gewichts und der Dicke erzielen. Ihre Fähigkeit, Schallwellen auf Sub-Wellenlängen-Skalen zu manipulieren, ermöglicht die Schaffung von leichten akustischen Barrieren, schallabsorbierenden Oberflächen und geräuschunterdrückenden Strukturen, die präzise auf bestimmte problematische Frequenzen abgestimmt werden können. Dies ist besonders entscheidend für die "Reduzierung von Kabinengeräuschen", bei der der Platz begrenzt ist und jedes Gramm Gewicht die Reichweite und Leistung des Fahrzeugs beeinträchtigt. Der Markt für Leichtbaumaterialien überschneidet sich hier erheblich, da Metamaterialien einen doppelten Nutzen bieten: überlegene akustische Leistung und Gewichtsreduzierung, ein wichtiges Ziel für Automobildesigner, die sich um Kraftstoffeffizienz und verlängerte EV-Batterielebensdauer bemühen.

Zu den wichtigsten Akteuren in diesem dominanten Segment gehören spezialisierte Metamaterial-Entwickler, die eng mit Automobilherstellern und Tier-1-Automobilzulieferern zusammenarbeiten. Diese Kooperationen konzentrieren sich auf die Integration dieser fortschrittlichen Materialien in Fahrzeughimmel, Bodenbleche, Türverkleidungen, Armaturenbretter und Kofferräume. Der Marktanteil des Segments ist nicht nur bedeutend, sondern wird voraussichtlich weiter wachsen. Dieses anhaltende Wachstum wird durch die steigende Verbrauchernachfrage nach ruhigeren, gelasseneren Innenräumen angeheizt, insbesondere in den Premium- und Luxusfahrzeugsegmenten, und den zunehmenden Bedarf an effektivem NVH-Management im boomenden Markt für Elektrofahrzeugkomponenten. Da die Fertigungsprozesse ausgereifter werden und die Kosten durch Skaleneffekte und fortschrittliche Fertigungstechniken wie 3D-Druck sinken, wird erwartet, dass die Durchdringung akustischer Metamaterialien im Segment "Reduzierung von Kabinengeräuschen" vertieft wird und damit seine führende Position im Markt für akustische Metamaterialien im Automobilbereich weiter festigt. Der kontinuierliche Innovationsdruck im Automobil-Geräuschreduktionsmarkt stellt sicher, dass dieses Segment an der Spitze der Marktentwicklung bleiben wird.

Wichtige Markttreiber und Einschränkungen im Markt für akustische Metamaterialien im Automobilbereich

Der Markt für akustische Metamaterialien im Automobilbereich wird durch ein Zusammentreffen von starken Treibern und inhärenten Einschränkungen geprägt, die jeweils seinen Verlauf beeinflussen. Ein primärer Treiber ist die steigende Verbrauchernachfrage nach überlegenem Fahrkomfort und ruhigeren Fahrerlebnissen. Angesichts der zunehmenden durchschnittlichen täglichen Pendelzeiten und der wachsenden Vorliebe für Premium-Fahrzeugmerkmale ist die Geräuschreduzierung zu einem wichtigen Differenzierungsmerkmal geworden. Die Verbraucher suchen zunehmend nach Fahrzeugen, die eine ruhige Umgebung bieten, frei von störenden Fahr-, Motor- und Windgeräuschen. Dieser direkte Verbraucherwunsch führt dazu, dass OEMs fortschrittliche NVH-Lösungen priorisieren und damit die Nachfrage nach hochentwickelten Materialien wie akustischen Metamaterialien steigern.

Ein weiterer kritischer Treiber ist der transformative Wandel hin zu Elektrofahrzeugen (EVs). Wie hervorgehoben, macht die Abwesenheit eines herkömmlichen Verbrennungsmotors andere Geräuschquellen sichtbar und stellt neue Herausforderungen für akustische Ingenieure im Automobilbereich dar. Metamaterialien bieten mit ihrer Fähigkeit, Schallwellen über verschiedene Frequenzen präzise zu steuern, maßgeschneiderte Lösungen zur Minderung von Reifenrollgeräuschen, Motorgeräuschen und aerodynamischen Geräuschen in EVs. Diese technologische Synergie mit dem Markt für Elektrofahrzeugkomponenten ist ein starker Wachstumskatalysator. Darüber hinaus verschärfen globale Regulierungsbehörden kontinuierlich die Vorschriften für Lärmemissionen für Fahrzeuge, sowohl im Innen- als auch im Außenbereich. Diese strengeren Vorschriften, insbesondere in Regionen wie Europa und Nordamerika, schreiben die Einführung effektiverer und oft leichterer akustischer Behandlungen vor und positionieren Metamaterialien als ideale Compliance-Lösung. Der gesamte Markt für Schallabsorbermaterialien verzeichnet einen Trend zu effizienteren, dünneren und leichteren Optionen, wobei Metamaterialien an der Spitze stehen.

Der Markt steht jedoch vor erheblichen Einschränkungen. Die hohe Herstellungskomplexität von akustischen Metamaterialien ist eine bemerkenswerte Barriere. Die Entwicklung und Herstellung dieser Strukturen, die oft komplexe geometrische Muster auf Sub-Wellenlängen-Skalen beinhalten, erfordert spezielle Werkzeuge, fortschrittliche Materialien und präzise Fertigungsprozesse, was im Vergleich zu herkömmlichen Dämpfungsmaterialien zu erhöhten Produktionskosten führt. Dieser Kostenfaktor kann die Massenmarktdurchdringung behindern. Zweitens bleibt die Skalierbarkeit eine Herausforderung. Während Prototypen eine außergewöhnliche Leistung zeigen, ist der Übergang von der Laborproduktion zu den Hochvolumenanforderungen der Automobilindustrie komplex. Die Gewährleistung gleichbleibender Qualität und Leistung über Millionen von Einheiten hinweg erfordert robuste und kostengünstige Fertigungstechniken. Schließlich birgt die Integration neuartiger Materialien in bestehende Lieferketten und Fahrzeugarchitekturen im Automobilbereich Hürden, einschließlich Materialkompatibilität, Haltbarkeit in rauen Automobilumgebungen und behördlicher Genehmigung. Die Einführung neuer Materialien, wie z. B. für den Markt für Polymerverbundwerkstoffe im Automobilbereich, erfordert eine umfangreiche Validierung, was die Entwicklungszeiten und Kosten erhöht.

Wettbewerbslandschaft des Marktes für akustische Metamaterialien im Automobilbereich

Die Wettbewerbslandschaft des Marktes für akustische Metamaterialien im Automobilbereich ist durch spezialisierte Unternehmen gekennzeichnet, die oft aus starken F&E-Hintergründen hervorgehen und mit größeren Automobilunternehmen zusammenarbeiten. Diese Unternehmen konzentrieren sich auf die Innovation von Materialwissenschaften und Fertigungsprozessen, um fortschrittliche akustische Lösungen anzubieten.

Applied Metamaterials: Ein wichtiger Akteur, der sein Know-how in technischen Materialien nutzt, um leichte und leistungsstarke akustische Lösungen für den Automobilsektor zu entwickeln. Das Unternehmen konzentriert sich auf kundenspezifische Designs, die spezifische NVH-Anforderungen erfüllen und komplexe Geräuschprobleme in modernen Fahrzeugen lösen.

Merford: Obwohl für breitere industrielle Akustiklösungen bekannt, wendet Merford seine Schallschutzexpertise zunehmend auf Automobilanwendungen an und entwickelt maßgeschneiderte Systeme, die Metamaterialprinzipien für verbesserte Geräuschreduzierung und akustischen Komfort integrieren können.

Lios: Spezialisiert auf fortschrittliche leichte Isoliermaterialien und Akustiklösungen, erforscht Metamaterialstrukturen, um überlegene Schallabsorption und Dämpfungseigenschaften zu erzielen. Lios zielt darauf ab, diese Innovationen in Fahrzeuginnenräume zu integrieren, um das Fahrer- und Passagiererlebnis zu verbessern.

Metacoustic: Speziell auf die Entwicklung und Kommerzialisierung von akustischen Metamaterialtechnologien ausgerichtet, ist Metacoustic ein reiner Anbieter. Das Unternehmen steht an der Spitze der Entwicklung und Produktion von technischen Strukturen, die eine beispiellose Kontrolle über Schallwellen für verschiedene Anwendungen zur Geräuschreduzierung im Automobilbereich bieten. Diese Innovation unterstützt den breiteren Markt für Automobilkomponenten durch die Einführung neuartiger Lösungen für das akustische Management.

Aktuelle Entwicklungen und Meilensteine im Markt für akustische Metamaterialien im Automobilbereich

Aktuelle Entwicklungen im Markt für akustische Metamaterialien im Automobilbereich unterstreichen ein dynamisches Umfeld, das durch Forschungsdurchbrüche, strategische Partnerschaften und Fortschritte in der Fertigung gekennzeichnet ist, die alle darauf abzielen, diese innovativen Lösungen zur kommerziellen Rentabilität und Skalierung zu bringen.

Q4 2023: Mehrere Forschungseinrichtungen und Unternehmen kündigten Durchbrüche bei 3D-Drucktechniken für akustische Metamaterialien an, die die Herstellung komplexer, leistungsstarker Strukturen mit größerer Präzision und potenziell geringeren Kosten ermöglichen. Diese Entwicklung ist entscheidend für die Ausweitung der Anwendungen im Markt für fortschrittliche Materialien innerhalb des Automobilbereichs.

Q3 2023: Ein führender Automobilhersteller (OEM) schloss eine Partnerschaft mit einem Metamaterial-Startup, um Prototypen von akustischen Metamaterialauskleidungen in eine kommende Elektrofahrzeugplattform zu integrieren. Diese Zusammenarbeit zielt darauf ab, die reale Leistung von leichten Geräuschreduzierungslösungen in einer produktionsorientierten Umgebung zu testen.

Q2 2023: Entwicklung neuer bio-inspirierter akustischer Metamaterialdesigns, die natürliche Geometrien und Materialkombinationen nutzen, um Breitband-Schallabsorption zu erzielen. Diese Forschung unterstreicht die Bemühungen um nachhaltigere und umweltfreundlichere akustische Lösungen für die Automobilindustrie.

Q1 2023: Einführung fortschrittlicher Simulationssoftware-Tools, die speziell für die Entwicklung und Optimierung von akustischen Metamaterialien entwickelt wurden. Diese Tools reduzieren Entwicklungszyklen und ermöglichen eine effizientere Prototypenentwicklung, wodurch die Marktdurchdringung beschleunigt wird.

Q4 2022: Erfolgreiche Validierung einer neuartigen leichten akustischen Metamaterialplatte, die Fahrgeräusche in einem Testfahrzeug erheblich reduzierte und eine vergleichbare Leistung wie herkömmliche schwere Dämpfungsmaterialien aufwies, jedoch mit erheblicher Gewichtseinsparung. Dies wirkt sich direkt auf den Automobil-Geräuschreduktionsmarkt aus, indem effizientere Lösungen angeboten werden.

Regionale Marktübersicht für akustische Metamaterialien im Automobilbereich

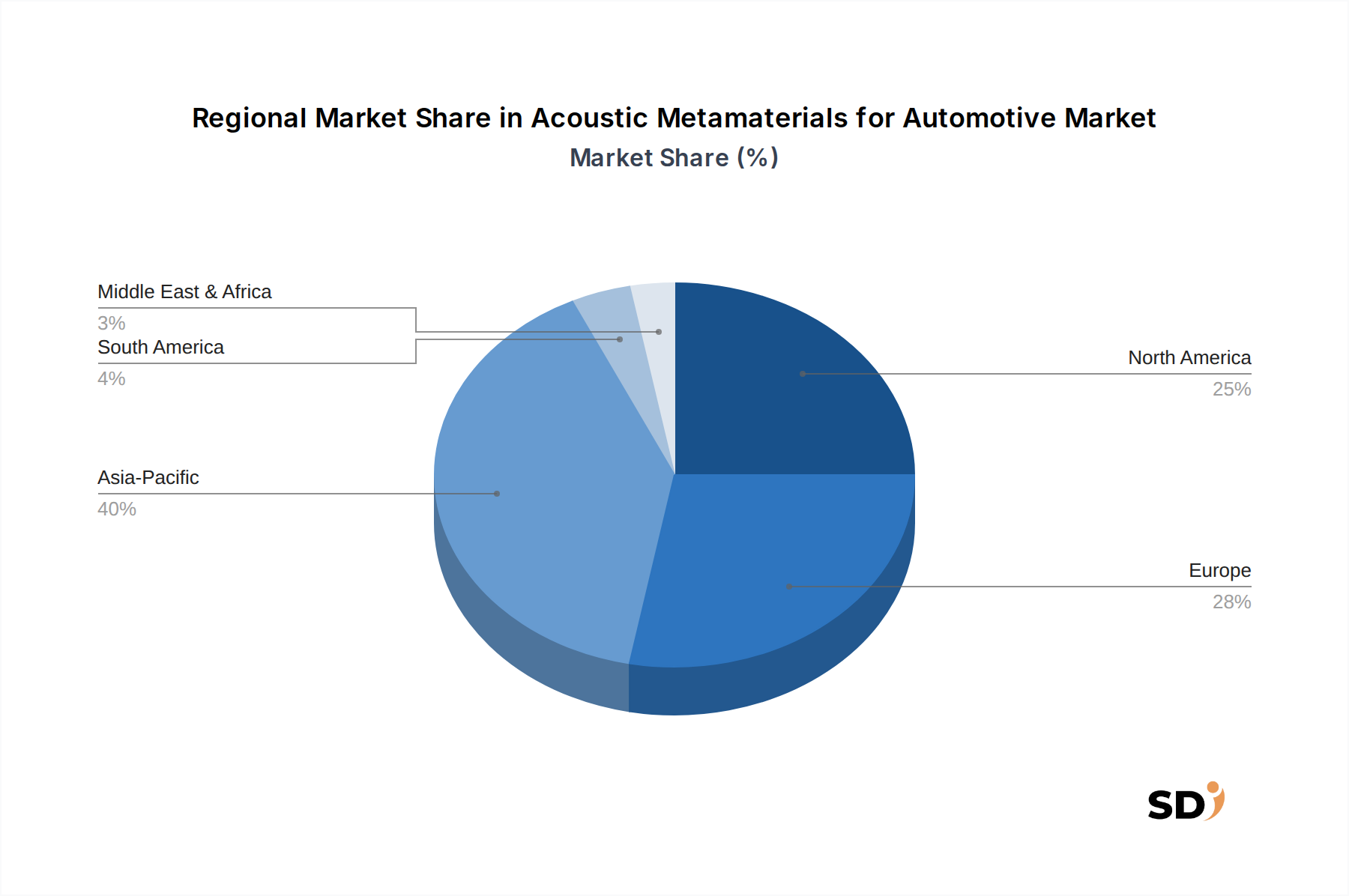

Die globale Nachfrage nach akustischen Metamaterialien in Automobilanwendungen weist erhebliche regionale Unterschiede auf, die durch unterschiedliche regulatorische Rahmenbedingungen, Automobilproduktionsvolumen und Verbraucherpräferenzen bedingt sind. Obwohl spezifische regionale CAGR- und Umsatzanteile dynamisch sind, bietet eine Analyse der wichtigsten Nachfragetreiber klare Einblicke.

Asien-Pazifik stellt derzeit den größten Marktanteil dar und wird voraussichtlich die am schnellsten wachsende Region im Markt für akustische Metamaterialien im Automobilbereich sein. Diese Dominanz ist hauptsächlich auf die kolossale Automobilproduktionsbasis zurückzuführen, insbesondere in Ländern wie China, Japan, Südkorea und Indien. Die schnelle Einführung und Herstellung von Elektrofahrzeugen (EVs) in dieser Region verstärkt die Nachfrage nach fortschrittlichen Akustiklösungen, da EV-Hersteller Wettbewerbsvorteile durch überlegene Kabinenruhe erzielen wollen. Steigende verfügbare Einkommen und eine wachsende Verbraucherpräferenz für Premium-Features tragen ebenfalls zur Nachfrage nach anspruchsvollem NVH-Management bei.

Europa hat einen erheblichen Anteil, angetrieben durch seine strengen NVH-Vorschriften und eine starke Präsenz von Premium- und Luxusautomarken, die fortschrittlichen akustischen Komfort priorisieren. Länder wie Deutschland, Frankreich und Großbritannien stehen an der Spitze der Automobilinnovation und des EV-Übergangs und schaffen einen fruchtbaren Boden für die Einführung von akustischen Metamaterialien. Der Schwerpunkt der Region auf Leichtbau für die Reduzierung von CO2-Emissionen passt auch gut zu den Eigenschaften dieser Materialien.

Nordamerika ist ein weiterer bedeutender Markt, der sich durch eine robuste Automobilindustrie, eine hohe Nachfrage nach großen SUVs und Lastwagen, bei denen die Geräuschunterdrückung von größter Bedeutung ist, und einen starken Fokus auf technologische Innovation auszeichnet. Die zunehmende Durchdringung von Elektrofahrzeugen und autonomen Fahrzeugen in den Vereinigten Staaten und Kanada treibt die F&E und Pilotprojekte für die Integration fortschrittlicher akustischer Metamaterialien zur Verbesserung des Passagiererlebnisses voran. Der Automobil-Geräuschreduktionsmarkt in Nordamerika ist besonders aufgeschlossen gegenüber neuen Technologien.

Mittlerer Osten & Afrika und Südamerika stellen derzeit Nischenmärkte für akustische Metamaterialien im Automobilbereich dar. Obwohl die Automobilproduktion im Vergleich zu anderen Regionen geringer ist, wird erwartet, dass zunehmende Urbanisierung, sich verbessernde wirtschaftliche Bedingungen und steigende Auslandsinvestitionen in Automobilproduktionszentren langfristig die Nachfrage ankurbeln werden. Die Akzeptanzraten sind jedoch aufgrund von Kostenüberlegungen und einem weniger ausgereiften regulatorischen Umfeld für fortschrittliches NVH langsamer.

Insgesamt wird erwartet, dass die Region Asien-Pazifik sowohl beim Volumen als auch beim Wachstum führend sein wird, während Europa und Nordamerika weiterhin kritische Märkte für Innovation und hochwertige Anwendungen bleiben werden.

Lieferkette & Rohstoffdynamik für akustische Metamaterialien im Automobilbereich

Die Lieferkette für akustische Metamaterialien im Automobilbereich ist aufgrund der spezialisierten Natur der Materialien und der komplexen Fertigungsprozesse naturgemäß komplex. Upstream-Abhängigkeiten umfassen typischerweise eine Reihe fortschrittlicher Rohstoffe, darunter Hochleistungspolymere, Spezialmetalle (wie Aluminium- und Titanlegierungen für Strukturbauteile) und gelegentlich Keramiken für spezifische Hochfrequenzdämpfungsanwendungen. Die Gestaltungsfreiheit, die diese Materialien bieten, insbesondere für den Markt für Leichtbaumaterialien, ist ein erheblicher Vorteil. Der Kern der Metamaterialfertigung beruht oft auf Präzisionsfertigungstechniken, einschließlich fortschrittlichem Spritzgießen, additiver Fertigung (3D-Druck) und Mikrobearbeitung, die wiederum spezielle Geräte und qualifiziertes Personal erfordern.

Beschaffungsrisiken sind allgegenwärtig und facettenreich. Geopolitische Instabilitäten, Handelsbeschränkungen und Naturkatastrophen können die Versorgung mit wichtigen Rohstoffen stören, insbesondere bei solchen mit konzentrierten globalen Lieferketten. So kann die Verfügbarkeit und Preisschwankung bestimmter Spezialpolymere, oft Derivate von Petrochemikalien, durch Schwankungen der Rohölpreise und der globalen Raffinerieproduktion beeinflusst werden. Ebenso sind die Gewinnung und Verarbeitung von Metallen anfällig für Bergbaustörungen und Umweltvorschriften. Jüngste globale Lieferkettenstörungen, insbesondere während der COVID-19-Pandemie und nachfolgende geopolitische Ereignisse, haben Schwachstellen aufgezeigt, die zu Verzögerungen bei der Materialbeschaffung und erhöhten Vorlaufzeiten für Spezialkomponenten führen. Dies beeinträchtigt auch den Markt für Polymerverbundwerkstoffe, der ein bedeutender Inputsektor ist.

Die Preisschwankungen wichtiger Inputs wirken sich direkt auf die Gesamtkostenstruktur akustischer Metamaterialien aus. Beispielsweise sind die Preise für technische Kunststoffe und fortschrittliche Harze aufgrund von Rohstoffkosten, Energiepreisen und der Nachfrage aus anderen Industriesektoren erheblichen Schwankungen ausgesetzt. Hersteller auf dem Markt für akustische Metamaterialien im Automobilbereich müssen diese Materialkosten durch langfristige Liefervereinbarungen, Diversifizierung der Lieferanten und die Erforschung alternativer Materialzusammensetzungen strategisch verwalten. Historische Störungen haben gezeigt, dass eine widerstandsfähige Lieferkette, die sich an plötzliche Verschiebungen in der Materialverfügbarkeit und -preisgestaltung anpassen kann, für nachhaltiges Marktwachstum und Rentabilität entscheidend ist. Der Streben nach Miniaturisierung und Leistung im Markt für Schallabsorbermaterialien bedeutet, dass selbst geringe Schwankungen der Rohstoffkosten einen vervielfachten Einfluss auf die Ökonomie des Endprodukts haben können.

Nachhaltigkeit & ESG-Druck auf den Markt für akustische Metamaterialien im Automobilbereich

Der Markt für akustische Metamaterialien im Automobilbereich unterliegt zunehmend strengen Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung), der die Produktentwicklung und Beschaffungsstrategien grundlegend verändert. Umweltvorschriften, insbesondere solche aus der Europäischen Union und fortschrittlichen nationalen Regierungen, treiben einen Paradigmenwechsel hin zu Materialien mit geringeren Umweltauswirkungen über ihren gesamten Lebenszyklus hinweg. Dies beinhaltet Vorschriften zur Reduzierung von flüchtigen organischen Verbindungen (VOCs) in Innenmaterialien und eine Betonung von Recyclingfähigkeit und Kreislaufwirtschaftsprinzipien für alle Automobilkomponenten. Metamaterial-Entwickler sind daher gezwungen, biobasierte Polymere, recycelten Inhalt und Designs zu erforschen, die eine einfache Demontage und Materialrückgewinnung am Ende des Lebenszyklus eines Fahrzeugs ermöglichen.

Kohlenstoffziele, sowohl auf Unternehmens- als auch auf staatlicher Ebene, üben erheblichen Druck auf den verkörperten Kohlenstoff-Fußabdruck von Materialien aus, die in der Fahrzeugfertigung verwendet werden. Während akustische Metamaterialien Vorteile der Leichtbauweise bieten, die die betrieblichen Kohlenstoffemissionen (Kraftstoffverbrauch oder EV-Energienutzung) reduzieren, müssen auch ihr Produktionsprozess und ihre Rohstoffbeschaffung mit Dekarbonisierungszielen übereinstimmen. Dies beinhaltet die genaue Prüfung der Energieintensität von Fertigungsprozessen und die Beschaffung von Materialien von Lieferanten, die sich für erneuerbare Energien und nachhaltige Praktiken einsetzen. Der gesamte Markt für Schallabsorbermaterialien beobachtet eine Verschiebung hin zu umweltfreundlicheren Lösungen, und Metamaterialien bilden da keine Ausnahme.

Vorschriften zur Kreislaufwirtschaft fördern Innovationen in der Materialwissenschaft im Markt für akustische Metamaterialien im Automobilbereich. Der Fokus liegt auf der Schaffung geschlossener Kreisläufe, in denen Materialien effektiv wiederverwendet oder recycelt werden können, wodurch Abfall minimiert wird. Dies bedeutet oft, Metamaterialstrukturen zu entwickeln, die leicht von anderen Fahrzeugkomponenten getrennt werden können, oder thermoplastische Verbundwerkstoffe zu entwickeln, die eingeschmolzen und umgeformt werden können. ESG-Investorenkriterien verstärken diese Druckfaktoren weiter. Investoren bewerten Unternehmen zunehmend nicht nur nach finanzieller Leistung, sondern auch nach ihrer Umweltverantwortung, sozialen Verantwortung und ihren Governance-Praktiken. Unternehmen, die starke ESG-Referenzen nachweisen, profitieren oft von niedrigeren Kapitalkosten und einer verbesserten Markenreputation, was zu weiteren Investitionen in nachhaltige F&E und verantwortungsvolle Herstellungsprozesse führt.

Dieser Druck führt zu einer neuen Ära der Innovation bei akustischen Metamaterialien, in der Leistung mit ökologischer Verantwortung in Einklang gebracht wird. Die Branche bewegt sich in Richtung der Entwicklung von Lösungen, die nicht nur bei der Geräuschdämpfung überlegen sind, sondern auch positiv zum allgemeinen Nachhaltigkeitsprofil des Fahrzeugs beitragen und so langfristige Rentabilität und Marktakzeptanz gewährleisten.

Akustische Metamaterialien für den Automobilbereich - Segmentierung

1. Produkttyp

1.1. Akustikpaneele

1.2. Akustische Dämmmaterialien

1.3. Akustische Auskleidungen

1.4. Schallabsorbierende Metamaterialien

2. Anwendung

2.1. Reduzierung von Kabinengeräuschen

2.2. Motorgeräuschkontrolle

2.3. Geräuschmanagement des Antriebsstrangs

2.4. Reduzierung von Fahrgeräuschen

2.5. Dämpfung von Reifengeräuschen

2.6. Sonstiges

3. Fahrzeugtyp

3.1. Personenfahrzeuge

3.2. Nutzfahrzeuge

3.3. Sonstiges

4. Endverbraucher

4.1. Automobilhersteller (OEMs)

4.2. Tier-1-Automobilzulieferer

4.3. Anbieter von Kfz-Ersatzteilmärkten

4.4. Forschungs- und Entwicklungsorganisationen

Akustische Metamaterialien für den Automobilbereich - Geografische Segmentierung

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Mittlerer Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Mittleren Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für akustische Metamaterialien im Automobilbereich ist ein wesentlicher Bestandteil des europäischen Marktes, der stark von der führenden Position Deutschlands in der globalen Automobilindustrie geprägt ist. Deutschland ist nicht nur ein bedeutender Produzent von Fahrzeugen, sondern auch ein Zentrum für technologische Innovationen im Automobilsektor. Die Marktgröße und das Wachstum in Deutschland spiegeln den globalen Trend wider, insbesondere die starke Fokussierung auf verbesserte Kabinenakustik und die Einhaltung strenger NVH-Vorschriften. Die deutsche Wirtschaft, bekannt für ihre Ingenieurskunst und ihren hohen Qualitätsanspruch, bietet einen idealen Nährboden für fortschrittliche Materialien wie akustische Metamaterialien, die präzise Leistung und Effizienz versprechen. Die Nachfrage wird weiterhin durch die Automobilhersteller (OEMs) und Zulieferer angetrieben, die bestrebt sind, den Komfort und die Wahrnehmung von Premium bei ihren Fahrzeugen zu steigern. Die zunehmende Elektrifizierung des Fahrzeugbestands in Deutschland verstärkt die Notwendigkeit innovativer Akustiklösungen weiter, da der Wegfall des Motorengeräusches andere Lärmquellen hervorhebt.

Deutschland beherbergt mehrere weltweit führende Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz, die alle aktiv an der Entwicklung und Integration neuer Materialien zur Geräuschreduzierung beteiligt sind. Diese Unternehmen und ihre Zulieferer, wie Continental und Bosch, sind wichtige Akteure, die nicht nur als Abnehmer, sondern auch als treibende Kräfte hinter der technologischen Entwicklung von akustischen Metamaterialien fungieren. Oftmals sind diese Unternehmen auch aktiv in Deutschland ansässig oder unterhalten dort bedeutende Forschungs- und Entwicklungsabteilungen oder Produktionsstätten. Spezifische deutsche Akteure, die sich auf Metamaterialien spezialisieren, könnten im Rahmen von Kooperationen mit den großen OEMs tätig sein.

Das regulatorische und Normen-Umfeld in Deutschland ist stark ausgeprägt und umfasst die europäischen Vorschriften, die für den gesamten EU-Raum gelten. Dazu gehören REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation), die sicherstellen, dass nur sichere Produkte auf den Markt gelangen. Spezifisch für die Automobilindustrie sind strenge EU-weite Lärmemissionsvorschriften sowie interne NVH-Standards der Hersteller. TÜV-Zertifizierungen spielen eine wichtige Rolle bei der Validierung der Leistung und Sicherheit von neuen Materialien und Komponenten. Die deutsche Automobilindustrie legt zudem Wert auf Präzision und Zuverlässigkeit, was die Notwendigkeit von hoch entwickelten Test- und Validierungsverfahren unterstreicht.

Die Vertriebskanäle in Deutschland verlaufen primär über die etablierten Lieferketten der Automobilhersteller und Tier-1-Zulieferer. Direkte Beziehungen zwischen Metamaterial-Anbietern und OEMs sind üblich, insbesondere für maßgeschneiderte Lösungen. Das Konsumverhalten in Deutschland tendiert zu einer hohen Wertschätzung von Qualität, Langlebigkeit und technologischer Raffinesse. Bei Fahrzeugen sind ruhige und komfortable Innenräume ein wichtiger Faktor für die Kaufentscheidung, besonders im Premiumsegment. Verbraucher erwarten, dass die Technologie zur Geräuschreduzierung nahtlos integriert ist und das Fahrerlebnis verbessert, ohne das Gewicht des Fahrzeugs übermäßig zu erhöhen.

Akustische Metamaterialien für die Automobilindustrie BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Akustikpaneele

5.1.2. Akustische Dämmmaterialien

5.1.3. Akustische Verkleidungen

5.1.4. Schallabsorbierende Metamaterialien

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Reduzierung von Kabinenlärm

5.2.2. Motorgeräuschkontrolle

5.2.3. Geräuschmanagement im Antriebsstrang

5.2.4. Straßenlärmreduzierung

5.2.5. Reifengeräuschdämpfung

5.2.6. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

5.3.1. Personenkraftwagen

5.3.2. Nutzfahrzeuge

5.3.3. Sonstige

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Automobil-Erstausrüster (OEMs)

5.4.2. Automobilzulieferer der Stufe 1

5.4.3. Dienstleister für den Automobil-Aftermarket

5.4.4. Forschungs- und Entwicklungsorganisationen

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Akustikpaneele

6.1.2. Akustische Dämmmaterialien

6.1.3. Akustische Verkleidungen

6.1.4. Schallabsorbierende Metamaterialien

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Reduzierung von Kabinenlärm

6.2.2. Motorgeräuschkontrolle

6.2.3. Geräuschmanagement im Antriebsstrang

6.2.4. Straßenlärmreduzierung

6.2.5. Reifengeräuschdämpfung

6.2.6. Sonstige

6.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

6.3.1. Personenkraftwagen

6.3.2. Nutzfahrzeuge

6.3.3. Sonstige

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.4.1. Automobil-Erstausrüster (OEMs)

6.4.2. Automobilzulieferer der Stufe 1

6.4.3. Dienstleister für den Automobil-Aftermarket

6.4.4. Forschungs- und Entwicklungsorganisationen

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Akustikpaneele

7.1.2. Akustische Dämmmaterialien

7.1.3. Akustische Verkleidungen

7.1.4. Schallabsorbierende Metamaterialien

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Reduzierung von Kabinenlärm

7.2.2. Motorgeräuschkontrolle

7.2.3. Geräuschmanagement im Antriebsstrang

7.2.4. Straßenlärmreduzierung

7.2.5. Reifengeräuschdämpfung

7.2.6. Sonstige

7.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

7.3.1. Personenkraftwagen

7.3.2. Nutzfahrzeuge

7.3.3. Sonstige

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.4.1. Automobil-Erstausrüster (OEMs)

7.4.2. Automobilzulieferer der Stufe 1

7.4.3. Dienstleister für den Automobil-Aftermarket

7.4.4. Forschungs- und Entwicklungsorganisationen

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Akustikpaneele

8.1.2. Akustische Dämmmaterialien

8.1.3. Akustische Verkleidungen

8.1.4. Schallabsorbierende Metamaterialien

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Reduzierung von Kabinenlärm

8.2.2. Motorgeräuschkontrolle

8.2.3. Geräuschmanagement im Antriebsstrang

8.2.4. Straßenlärmreduzierung

8.2.5. Reifengeräuschdämpfung

8.2.6. Sonstige

8.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

8.3.1. Personenkraftwagen

8.3.2. Nutzfahrzeuge

8.3.3. Sonstige

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.4.1. Automobil-Erstausrüster (OEMs)

8.4.2. Automobilzulieferer der Stufe 1

8.4.3. Dienstleister für den Automobil-Aftermarket

8.4.4. Forschungs- und Entwicklungsorganisationen

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Akustikpaneele

9.1.2. Akustische Dämmmaterialien

9.1.3. Akustische Verkleidungen

9.1.4. Schallabsorbierende Metamaterialien

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Reduzierung von Kabinenlärm

9.2.2. Motorgeräuschkontrolle

9.2.3. Geräuschmanagement im Antriebsstrang

9.2.4. Straßenlärmreduzierung

9.2.5. Reifengeräuschdämpfung

9.2.6. Sonstige

9.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

9.3.1. Personenkraftwagen

9.3.2. Nutzfahrzeuge

9.3.3. Sonstige

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.4.1. Automobil-Erstausrüster (OEMs)

9.4.2. Automobilzulieferer der Stufe 1

9.4.3. Dienstleister für den Automobil-Aftermarket

9.4.4. Forschungs- und Entwicklungsorganisationen

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Akustikpaneele

10.1.2. Akustische Dämmmaterialien

10.1.3. Akustische Verkleidungen

10.1.4. Schallabsorbierende Metamaterialien

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Reduzierung von Kabinenlärm

10.2.2. Motorgeräuschkontrolle

10.2.3. Geräuschmanagement im Antriebsstrang

10.2.4. Straßenlärmreduzierung

10.2.5. Reifengeräuschdämpfung

10.2.6. Sonstige

10.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

10.3.1. Personenkraftwagen

10.3.2. Nutzfahrzeuge

10.3.3. Sonstige

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Automobil-Erstausrüster (OEMs)

10.4.2. Automobilzulieferer der Stufe 1

10.4.3. Dienstleister für den Automobil-Aftermarket

10.4.4. Forschungs- und Entwicklungsorganisationen

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Applied Metamaterials

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Merford

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Lios

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Metacoustic

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 8: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 10: Umsatz (million) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 18: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 20: Umsatz (million) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 24: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 26: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 28: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 34: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 36: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 38: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 44: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 48: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 50: Umsatz (million) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler dieses Berichts und macht etwa 75 % des gesamten Forschungsaufwands aus. Diese umfangreiche Phase umfasst die direkte Zusammenarbeit mit wichtigen Stakeholdern entlang der Wertschöpfungskette des Marktes für akustische Metamaterialien für die Automobilindustrie. Wir verfolgen einen strukturierten Ansatz, der eingehende Interviews, Expertenrunden und detaillierte Umfragen umfasst. Die gewonnenen Erkenntnisse sind entscheidend für die Validierung von Sekundärdaten, das Verständnis der Marktdynamik, die Identifizierung aufkommender Trends und die Erfassung nuancierter Perspektiven auf technologische Fortschritte und Akzeptanzraten.

Zu den wichtigsten Teilnehmern der Primärforschung gehören:

Befragte Unternehmenstypen:

Hersteller von akustischen Metamaterialien (z. B. spezialisierte Unternehmen, die fortschrittliche akustische Materialien entwickeln)

Tier-1-Automobilzulieferer für Innenraum- und NVH-Systeme (z. B. Unternehmen, die akustische Lösungen in Fahrzeugkomponenten integrieren)

Automobilhersteller (OEMs) (z. B. F&E-, Einkaufs- und Ingenieurabteilungen)

Spezialisierte Materialwissenschafts- und Polymerunternehmen (z. B. Lieferanten von Basismaterialien und fortschrittlichen Polymeren)

Anbieter von akustischen Lösungen für den Automobil-Aftermarket (z. B. Unternehmen, die Nachrüstungs- oder Anpassungsdienste anbieten)

Befragte Positionen/Stakeholder:

Direktor für NVH (Geräusch, Vibration, Härte) Engineering

Leiter für fortschrittliche Materialien und Prozessentwicklung

Tier-1-Automobilzulieferer für Innenraum- und NVH-Systeme

30%

Automobilhersteller (OEMs)

20%

Spezialisierte Materialwissenschafts- und Polymerunternehmen

15%

Anbieter von akustischen Lösungen für den Automobil-Aftermarket

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht etwa 25 % unserer Methodik aus und dient als Grundlage für das Marktverständnis und die anfängliche Datenvalidierung. Diese Phase umfasst eine strenge Überprüfung veröffentlichter Daten, Branchenberichte und Finanzberichte, um grundlegende Marktparameter zu ermitteln, Wettbewerbslandschaften zu identifizieren und technologische Innovationen zu verfolgen. Unser Ansatz betont glaubwürdige und maßgebliche Quellen, um die Datenintegrität zu gewährleisten.

Zu den wichtigsten verwendeten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensprofile, finanzielle Leistungen und Investitionstrends.

Regierungs- und Regulierungsbehörden: Veröffentlichungen von Regierungsstellen, die sich auf Transport, Umweltvorschriften und Materialwissenschaften konzentrieren. Beispiele hierfür sind Berichte des US-Verkehrsministeriums (www.transportation.gov) und der Europäischen Umweltagentur (www.eea.europa.eu).

Branchenverbände und -organisationen: Daten, Standards und Berichte von anerkannten Branchenverbänden, die für die Automobilindustrie und Akustik relevant sind. Beispiele hierfür sind SAE International (www.sae.org), ISO (Internationale Organisation für Normung) für akustische Messstandards (www.iso.org), European Acoustics Association (EAA) (euracoustics.org) und Automotive Industry Action Group (AIAG) (www.aiag.org).

Jahresberichte von Unternehmen und Investorenpräsentationen: Direkte Einreichungen und Mitteilungen von öffentlichen und privaten Unternehmen, die auf dem Markt tätig sind.

Akademische Forschung und Fachzeitschriften: Peer-Review-Publikationen zu akustischen Metamaterialien, Materialwissenschaften und Automotive NVH.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabschätzung und Prognose nutzen eine ausgeklügelte Kombination aus Top-Down- und Bottom-Up-Ansätzen, gepaart mit mehrstufiger Datendreiecksbildung, um robuste Schätzungen zu gewährleisten. Diese integrierte Strategie ermöglicht eine umfassende Bewertung des Marktes sowohl aus Makro- als auch aus Mikrosperspektiven.

Bottom-Up-Ansatz: Diese Methode umfasst die Aggregation von Marktschätzungen aus granularen Ebenen. Zu den wichtigsten Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, gehören:

Neufahrzeugproduktionsvolumina (segmentiert nach Personenkraftwagen und Nutzfahrzeugen)

Durchschnittlicher Metamaterialgehalt (Volumen/Fläche/Gewicht) pro Fahrzeug, nach spezifischem Anwendungsbereich (z. B. Fahrgastzelle, Motorraum, Radhäuser).

Durchschnittlicher Verkaufspreis (ASP) von akustischen Metamateriallösungen pro Einheit (z. B. pro Platte, pro kg, pro m²).

Eindringrate von akustischen Metamaterialien in verschiedenen Fahrzeugsegmenten (z. B. Luxus-, Premium-, Mittelklasse- und Elektrofahrzeuge).

Top-Down-Ansatz: Diese Methode schätzt die Gesamtmarktgröße auf der Grundlage makroökonomischer Faktoren, industrieller Wachstumstreiber und Analysen des gesamten adressierbaren Marktes. Wir berücksichtigen Faktoren wie globale Automobilproduktionstrends, Ausgaben von OEMs für NVH-Lösungen und regulatorischen Druck für leise Fahrzeuginnenräume.

Mehrstufige Datendreiecksbildung: Daten aus Primär- und Sekundärquellen sowie aus Top-Down- und Bottom-Up-Analysen werden in verschiedenen Phasen querreferenziert und validiert. Dieser iterative Prozess hilft bei der Identifizierung von Diskrepanzen, der Verfeinerung von Annahmen und der Konvergenz auf die genauesten Marktdaten.

Daten genauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei Daten genauigkeit und Zuverlässigkeit ist für unsere Forschung von größter Bedeutung. Wir garantieren eine geschätzte Daten genauigkeit von 88 % für alle in diesem Bericht dargestellten Marktdaten. Unser Qualitätskontrollprozess ist streng und vielschichtig:

Validierung: Alle quantitativen Datenpunkte aus der Sekundärforschung werden durch Primärinterviews mit Branchenexperten validiert. Umgekehrt werden Erkenntnisse aus Primärinterviews mit verfügbaren Sekundärdaten querüberprüft.

Prognosemodelle: Unsere proprietären Prognosemodelle integrieren mehrere Variablen und statistische Techniken (z. B. Regressionsanalyse, Zeitreihenanalyse), um Markttrends und zukünftiges Wachstum genau vorherzusagen.

Expertenprüfung: Das gesamte Forschungsergebnis wird von leitenden Analysten und Fachexperten gründlich geprüft, um Konsistenz, logische Kohärenz und Übereinstimmung mit den Branchenrealitäten zu gewährleisten.

Aktuelle Informationen: Jeder Bericht wird bis zum Kaufdatum dynamisch aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten Marktinformationen erhalten, die die neuesten Branchenentwicklungen, wirtschaftlichen Veränderungen und technologischen Fortschritte widerspiegeln. Dies umfasst die Berücksichtigung aktueller Fusionen, Übernahmen, Produkteinführungen und regulatorischer Änderungen, die den Markt für akustische Metamaterialien für die Automobilindustrie betreffen.

Häufig gestellte Fragen

1. Wie beeinflussen Verbraucherpräferenzen den Markt für Akustische Metamaterialien für die Automobilindustrie?

Die Verbrauchernachfrage nach leiseren, komfortableren Fahrgastzellen und verbesserten Fahrerlebnissen treibt das Marktwachstum an. Diese Präferenz beeinflusst die Entscheidungen der OEMs, fortschrittliche Lärmreduzierungslösungen, einschließlich Metamaterialien, in neuen Fahrzeugmodellen zu integrieren. Der Fokus liegt auf der Reduzierung von Kabinenlärm und der Verbesserung des allgemeinen akustischen Komforts.

2. Welche Region führt den Markt für Akustische Metamaterialien für die Automobilindustrie an und warum?

Der asiatisch-pazifische Raum wird als die dominierende Region für akustische Metamaterialien in der Automobilindustrie geschätzt. Diese Führungsposition ist hauptsächlich auf das hohe Volumen der Automobilproduktion in der Region zurückzuführen, insbesondere in Ländern wie China, Japan und Südkorea, gepaart mit der zunehmenden Einführung fortschrittlicher Materialien in Fahrzeugen, um Verbrauchererwartungen und aufkommende Vorschriften zu erfüllen.

3. Was sind die wichtigsten Preistrends und Kostenstrukturdynamiken bei Akustischen Metamaterialien für die Automobilindustrie?

Die Preise auf dem Markt für akustische Metamaterialien für Automobilanwendungen werden von F&E-Kosten, Materialkomplexität und Produktionsumfang beeinflusst. Während die anfänglichen Kosten für neuartige Metamaterialien höher sein können, wird die zunehmende Akzeptanz, insbesondere in Segmenten wie Personenkraftwagen, voraussichtlich die Stückkosten durch Skaleneffekte senken. Kosteneffizienz bei der Materialbeschaffung ist ein ständiger Fokus für Lieferanten.

4. Wie wirkt sich die Rohmaterialbeschaffung auf die Lieferkette für Akustische Metamaterialien in der Automobilindustrie aus?

Die Rohstoffbeschaffung für akustische Metamaterialien hängt vom spezifischen Produkttyp ab, wie z. B. Akustikpaneele oder schallabsorbierende Metamaterialien. Die Lieferkette umfasst spezialisierte Materialanbieter, wobei sich Unternehmen wie Applied Metamaterials auf fortschrittliche Materialzusammensetzungen konzentrieren. Zuverlässigkeit bei der Beschaffung gewährleistet eine konsistente Produktion für Automobil-OEMs und Zulieferer der Stufe 1.

5. Wer sind die primären Endverbraucher, die die Nachfrage nach Akustischen Metamaterialien für die Automobilindustrie antreiben?

Automobil-OEMs und Zulieferer der Stufe 1 sind die Hauptendverbraucher und machen einen erheblichen Teil der Nachfrage aus. Sie integrieren diese Materialien in Personenkraftwagen und Nutzfahrzeuge für Anwendungen wie die Reduzierung von Kabinenlärm und die Motorgeräuschkontrolle. Dienstleister für den Automobil-Aftermarket tragen ebenfalls zur nachgelagerten Nachfrage nach Ersatz- oder Upgrade-Lösungen bei.

6. Was sind die wesentlichen Herausforderungen, die den Markt für Akustische Metamaterialien für die Automobilindustrie beeinträchtigen?

Eine wesentliche Herausforderung ist die Integrationskomplexität neuer Materialien in bestehende Herstellungsprozesse in der Automobilindustrie. Kosteneffizienz bei Massenproduktionsmaßstäben kann ebenfalls eine Einschränkung darstellen, insbesondere für fortschrittliche schallabsorbierende Metamaterialien. Die Gewährleistung einer konsistenten Materialleistung über verschiedene Fahrzeugtypen und Umweltbedingungen hinweg ist eine weitere technische Hürde.