Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für 4C-Schnellladungs-Batteriezellen: 7 Mrd. $ (2023), 17,5 % CAGR

4C-Schnellladungs-Batteriezellen

Markt für 4C-Schnellladungs-Batteriezellen: 7 Mrd. $ (2023), 17,5 % CAGR

4C-Schnellladungs-Batteriezellen by Typ (Ternäre Lithiumbatterien, Lithium-Eisenphosphat (LFP)-Batterien), by Batteriekapazität (Unter 2000 mAh, 2000-4000 mAh, Über 4000 mAh), by Anwendung (Elektrofahrzeuge (EVs), Energiespeichersysteme (ESS), Andere), by Endverbrauch (Privat, Gewerblich), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 144

Wichtige Erkenntnisse für den Markt für 4C-Schnellladungs-Batteriezellen

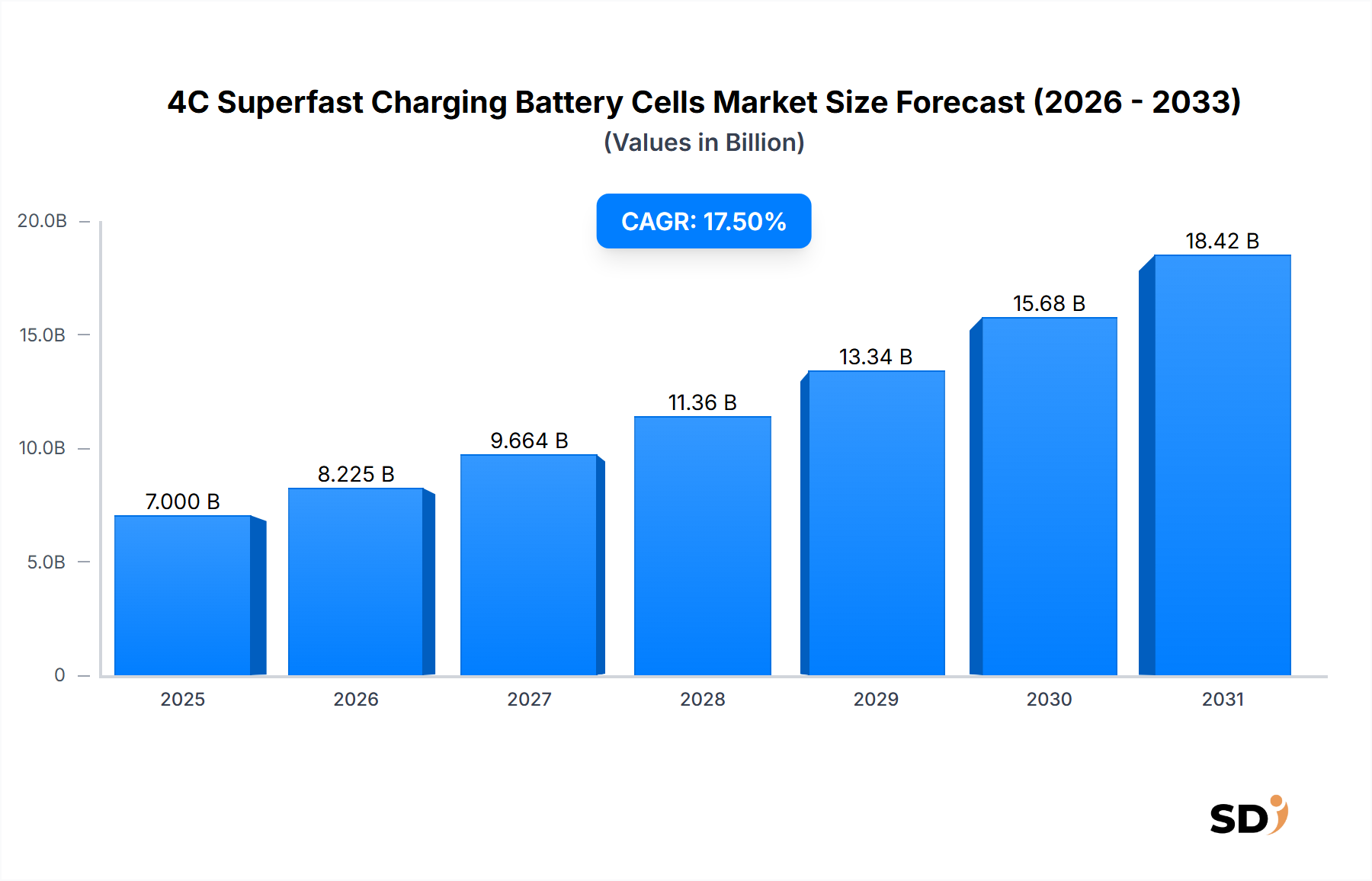

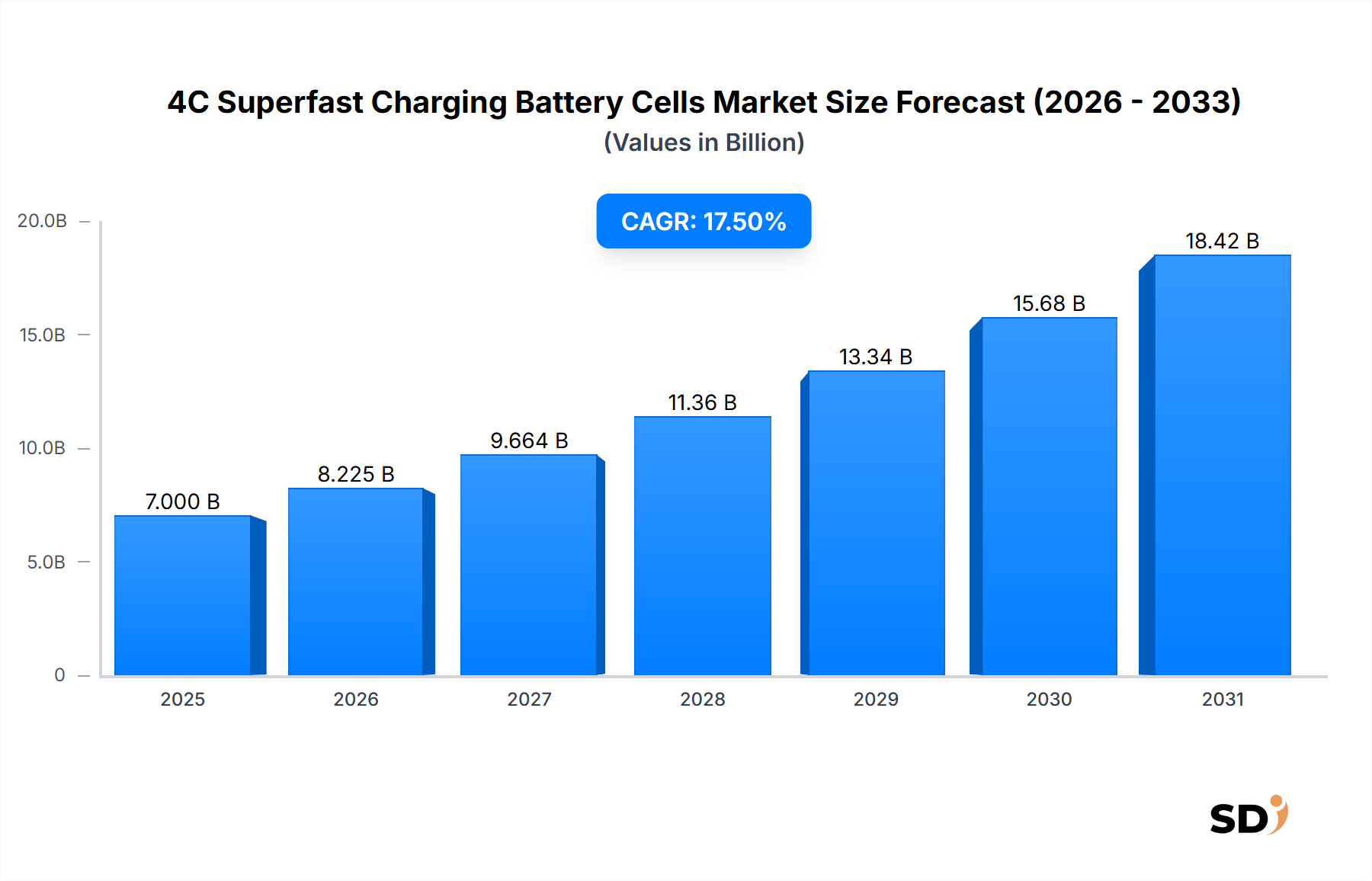

Der globale Markt für 4C-Schnellladungs-Batteriezellen, dessen Wert sich im Jahr 2023 auf rund 7 Milliarden US-Dollar (ca. 6,4 Milliarden €) belief, steht vor einem robusten Wachstum und wird voraussichtlich bis 2034 ein geschätztes Volumen von 42,525 Milliarden US-Dollar (ca. 39,0 Milliarden €) erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % im Prognosezeitraum entspricht. Diese bemerkenswerte Wachstumskurve wird grundlegend durch die steigende Nachfrage nach Schnellladelösungen in verschiedenen Anwendungen angetrieben, insbesondere im aufstrebenden Sektor der Elektrofahrzeuge (EVs). Sowohl Verbraucher als auch Industrie legen zunehmend Wert auf Effizienz und Komfort, was 4C-Ladefähigkeiten zu einem entscheidenden Unterscheidungsmerkmal macht. Die Notwendigkeit, die Reichweitenangst bei Anwendungen im Markt für Batterien für Elektrofahrzeuge zu mindern, sowie die Notwendigkeit kürzerer Umschlagzeiten in gewerblichen und logistischen Flotten wirken als bedeutender Katalysator für das Marktwachstum. Darüber hinaus erfordert die Integration erneuerbarer Energiequellen hochentwickelte Energiespeichersysteme, bei denen schnelle Lade- und Entladezyklen die Netzstabilität und operative Flexibilität verbessern.

4C-Schnellladungs-Batteriezellen Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

7.000 B

2025

8.225 B

2026

9.664 B

2027

11.36 B

2028

13.34 B

2029

15.68 B

2030

18.42 B

2031

Makroökonomische Rückenwinde, darunter aggressive staatliche Politiken zur Förderung der Elektromobilität und erhebliche Investitionen in intelligente Netzinfrastrukturen, schaffen einen fruchtbaren Boden für den Markt für 4C-Schnellladungs-Batteriezellen. Beispielsweise befeuern regulatorische Vorgaben, die auf die schrittweise Abschaffung von Fahrzeugen mit Verbrennungsmotoren bis zu bestimmten Fristen in Nordamerika und Europa abzielen, direkt die Nachfrage nach fortschrittlichen Batterietechnologien. Innovationen in der Batterietechnologie, wie hoch nickelhaltige Zusammensetzungen für ternäre Lithiumbatterien und Fortschritte in der Architektur von Lithium-Eisenphosphat-Batterien (LFP), sind entscheidend, um höhere Ladegeschwindigkeiten bei gleichzeitiger Wahrung von Sicherheit und Langlebigkeit zu erreichen. Forschungs- und Entwicklungsarbeiten verschieben kontinuierlich die Grenzen der Materialwissenschaften und konzentrieren sich auf neuartige Elektrodenmaterialien, verbesserte Elektrolytformulierungen und robuste Batteriemanagementsysteme, die den thermischen und elektrischen Belastungen des 4C-Ladens sicher standhalten können.

Die Marktprognose für 4C-Schnellladungs-Batteriezellen ist außerordentlich positiv und durch eine intensive Wettbewerbslandschaft gekennzeichnet, die kontinuierliche Innovationen vorantreibt. Wichtige Akteure investieren stark in den Ausbau von Produktionskapazitäten und schmieden strategische Partnerschaften mit Automobil-OEMs und Energieentwicklern, um ihre Spitzenlösungen zu integrieren. Die zunehmende Raffinesse der Schnellladetechnologiemarkt geht nicht nur um Geschwindigkeit, sondern auch um die Optimierung der Batterielebensdauer und Zyklenfestigkeit, was ein kritisches Anliegen für Endverbraucher adressiert. Da die Kosten der Batterieproduktion durch Skaleneffekte und verbesserte Herstellungsprozesse weiter sinken, wird erwartet, dass die Einführung von 4C-Schnellladungsfähigkeiten über Premium-Segmente hinaus in Massenanwendungen vordringen und das Marktwachstum weiter beschleunigen wird. Der fortlaufende globale Übergang zu nachhaltigen Energielösungen festigt die langfristigen Aussichten dieses dynamischen Marktes und unterstreicht seine zentrale Rolle in der Zukunft der Elektromobilität und der Energiespeicherung im Netzmaßstab.

Dominierendes Anwendungssegment im Markt für 4C-Schnellladungs-Batteriezellen

Das Anwendungssegment Elektrofahrzeuge (EVs) ist die unangefochtene dominante Kraft im Markt für 4C-Schnellladungs-Batteriezellen und beansprucht den größten Umsatzanteil und zeigt eine nachhaltige Wachstumskurve. Die Vorherrschaft dieses Segments ist direkt auf den aggressiven Wandel der globalen Automobilindustrie hin zur Elektrifizierung zurückzuführen, der durch steigende Umweltbedenken, strenge Emissionsvorschriften und überzeugende staatliche Anreize angeheizt wird. Die Fähigkeit von 4C-Batteriezellen, die Ladung eines EVs schnell wieder aufzufüllen, mindert signifikant eine der Haupthindernisse für die EV-Akzeptanz: Reichweitenangst und lange Ladezeiten. Für einen durchschnittlichen EV kann eine Laderate von 4C bedeuten, hunderte von Kilometern in nur 10-15 Minuten Reichweite hinzuzufügen, was dem Tankerlebnis herkömmlicher Benzinfahrzeuge entspricht. Diese transformative Fähigkeit ist besonders kritisch für gewerbliche EV-Flotten, Ride-Sharing-Dienste und stark genutzte Privatfahrzeuge, bei denen Ausfallzeiten direkt die operative Effizienz und Rentabilität beeinträchtigen. Die Nachfrage nach solch schnellem Laden ist besonders ausgeprägt in den Premium- und Performance-EV-Segmenten, wo Nutzer modernste Technologie und unvergleichlichen Komfort erwarten.

Wichtige Akteure auf dem Markt für 4C-Schnellladungs-Batteriezellen, wie Contemporary Amperex Technology Co. Ltd., LG Energy Solution Ltd. und Samsung SDI Co., Ltd., investieren stark in die Entwicklung und Lieferung dieser fortschrittlichen Zellen an große Automobil-OEMs. Diese Hersteller konzentrieren sich nicht nur auf die Erhöhung der Ladegeschwindigkeit, sondern auch auf die Optimierung der Energiedichte und der Zyklenfestigkeit unter rigorosen Schnellladebedingungen. Beispielsweise sind die laufenden Fortschritte bei Elektrodenmaterialien, insbesondere im Markt für Anodenmaterialien und im Markt für Kathodenmaterialien, zentral für die Ermöglichung höherer Stromdichten, ohne die Batterieintegrität zu beeinträchtigen. Die Integration ausgeklügelter Wärmemanagementsysteme und fortschrittlicher Algorithmen für Batteriemanagementsysteme ist ebenfalls von größter Bedeutung, um einen sicheren und effizienten Betrieb während Ereignissen mit hoher Laderate zu gewährleisten. Die rasante Expansion der Ladeinfrastruktur, insbesondere von Ultraschnellladestationen entlang wichtiger Autobahnen und in städtischen Zentren, verstärkt die Dominanz des EV-Segments weiter, indem 4C-Laden für eine wachsende Zahl von Fahrern eine praktische Realität wird.

Während der Markt für Batterien für Elektrofahrzeuge der primäre Treiber ist, kommen Fortschritte in der Batterietechnologie auch anderen Segmenten zugute, wie dem Markt für Energiespeichersysteme, der hohe Leistungsabgabefähigkeiten erfordert. Die schiere Menge und die kontinuierlichen Innovationszyklen in der Automobilindustrie bedeuten jedoch, dass das EV-Anwendungssegment wahrscheinlich seine Führungsposition weiter festigen wird. Die Verlagerung hin zu EV-Plattformen der nächsten Generation, die speziell für die Unterstützung des 4C-Ladens entwickelt wurden, gepaart mit den Konsumpräferenzen für Fahrzeuge, die eine überlegene Ladeleistung bieten, wird die Dominanz dieses Segments weiter festigen. Dieses Segment profitiert auch von den vielfältigen Batteriechemikalien, die für Schnellladung optimiert werden, einschließlich sowohl des Marktes für ternäre Lithiumbatterien, bekannt für seine hohe Energiedichte, als auch des Marktes für Lithium-Eisenphosphat-Batterien (LFP), geschätzt für seine Kosteneffizienz und sein Sicherheitsprofil. Der kombinierte Effekt von technologischem Push, Konsumentenpull und regulatorischer Unterstützung stellt sicher, dass die EV-Anwendung der Eckpfeiler des Wachstums des Marktes für 4C-Schnellladungs-Batteriezellen über den Prognosezeitraum bleibt.

Wichtige Markttreiber & Einschränkungen für den Markt für 4C-Schnellladungs-Batteriezellen

Der Markt für 4C-Schnellladungs-Batteriezellen wird von einer Konfluenz überzeugender Treiber und inhärenter Einschränkungen geprägt. Ein primärer Treiber ist die beschleunigte globale Einführung von Elektrofahrzeugen (EVs). Da Länder ehrgeizige Politiken verabschieden, wie das vorgeschlagene Verbot des Verkaufs neuer Fahrzeuge mit Verbrennungsmotoren der Europäischen Union ab 2035, ist die Nachfrage nach effizienten und schnellen EV-Ladelösungen sprunghaft angestiegen. Dieser legislative Schub, gepaart mit der Konsumpräferenz für Komfort, treibt direkt den Markt für Batterien für Elektrofahrzeuge an und erfordert schnellere Ladefähigkeiten, um Reichweitenangst zu lindern und Fahrzeugausfallzeiten zu minimieren. Daten deuten auf eine jährliche Zunahme der globalen EV-Verkäufe um über 30 % in jüngsten Zeiträumen hin, was diesen Trend unterstreicht.

Ein weiterer bedeutender Treiber ist die Expansion des Marktes für Energiespeichersysteme. Da erneuerbare Energiequellen wie Solar- und Windkraft immer weiter verbreitet sind, wird die Notwendigkeit effizienter netzbasierter Speicherlösungen, die schnell Energie aufnehmen und abgeben können, kritisch. 4C-Ladefähigkeiten sind hier hochgradig vorteilhaft und ermöglichen schnellere Energiekreisläufe für Netzstabilisierung, Spitzenlastabdeckung und Nachfragereaktionsdienste, die für eine widerstandsfähige und nachhaltige Energieinfrastruktur unerlässlich sind. Diese Nachfrage wird durch erhebliche Investitionen in intelligente Netztechnologien weiter verstärkt, wobei die globalen Ausgaben für intelligente Netze bis 2028 voraussichtlich über 70 Milliarden US-Dollar (ca. 64 Milliarden €) jährlich übersteigen werden.

Umgekehrt steht der Markt mehreren inhärenten Einschränkungen gegenüber. Erstens stellt die erhöhte Kosten für fortschrittliche Rohstoffe eine erhebliche Hürde dar. Hochleistungsbatteriezellen basieren oft auf spezifischen Kathodenmaterialien, wie nickelreiche Formulierungen, oder auf spezialisierten Anodenmaterialien, wie Silizium-Graphit-Kompositen, die teurer sind und Preisschwankungen auf dem globalen Markt für Kathodenmaterialien und dem Markt für Anodenmaterialien unterliegen. Dies beeinträchtigt direkt die Gesamtherstellungskosten von 4C-Zellen und behindert potenziell eine breitere Marktdurchdringung. Zweitens sind Sicherheitsbedenken im Zusammenhang mit schnellem Laden kritisch. Das Laden mit 4C-Raten erzeugt erhebliche Wärme, was das Risiko eines thermischen Durchgehens erhöht. Obwohl Batteriemanagementsysteme sich ständig verbessern, bleibt die Gewährleistung robuster Sicherheitsprotokolle ohne Kompromisse bei der Ladegeschwindigkeit oder der Batterielebensdauer eine komplexe technische Herausforderung. Drittens erfordert die bestehende Ladeinfrastruktur erhebliche Aufwertungen, um ein flächendeckendes 4C-Laden zu unterstützen. Dies beinhaltet signifikante Investitionen in Netzanschlüsse höherer Kapazität und spezialisierte Ladehardware, was ein langsamer und kapitalintensiver Prozess sein kann und die unmittelbare Skalierbarkeit des Schnellladetechnologiemarktes begrenzt.

Wettbewerbsökosystem des Marktes für 4C-Schnellladungs-Batteriezellen

Der Markt für 4C-Schnellladungs-Batteriezellen ist durch intensiven Wettbewerb unter einer konzentrierten Gruppe globaler Führer, hauptsächlich mit Sitz in Asien, sowie einer wachsenden Zahl von Innovatoren gekennzeichnet. Diese Unternehmen verschieben kontinuierlich die Grenzen der Batterietechnologie, des Zelldesigns und der Herstellungsprozesse, um höhere Ladegeschwindigkeiten, verbesserte Energiedichte und erhöhte Sicherheit zu erzielen, was den breiteren Markt für Lithium-Ionen-Batterien beeinflusst.

Contemporary Amperex Technology Co. Ltd.: Ein globaler Marktführer in der Batterieherstellung, bekannt für umfangreiche F&E im Bereich Schnellladetechnologien und ein breites Zellportfolio, insbesondere stark im Markt für Batterien für Elektrofahrzeuge.

BYD Company Limited: Ein integriertes Technologieunternehmen mit erheblichen Kapazitäten in der EV-Herstellung und Batterieproduktion, das zunehmend Schnellladefähigkeiten mit Technologien wie seiner Blade Battery erforscht.

LG Energy Solution Ltd.: Ein prominenter globaler Batteriehersteller, der eine breite Palette von Lithium-Ionen-Zellen für EVs und Energiespeichersysteme liefert und kontinuierlich in Materialwissenschaften für schnelleres Laden innoviert.

Samsung SDI Co., Ltd.: Ein führender Anbieter von Hochleistungsbatterielösungen, der aktiv an der Entwicklung von Materialien und Designs der nächsten Generation arbeitet, die Super-Schnellladung für Automobil- und mobile Anwendungen ermöglichen.

SK On Co., Ltd.: Ein schnell wachsender Batteriehersteller, der sich auf fortschrittliche Technologien für ternäre Lithiumbatterien konzentriert und stark in die globale Produktion investiert und die Ladeleistung für Automobilpartner verbessert.

Panasonic Holdings Corporation: Ein langjähriger Akteur, bekannt für seine Zusammenarbeit mit großen EV-Herstellern und seine laufenden Bemühungen, die Zelltechnologie für verbesserte Energiedichte, Sicherheit und Ladegeschwindigkeiten zu verfeinern.

Prime Planet Energy & Solutions: Ein Joint Venture zwischen Toyota und Panasonic, das sich Hochleistungsbatterien für Automobile widmet, mit Fokus auf fortschrittliche Chemie für zukünftige EVs.

China Aviation Lithium Battery Co., Ltd. (CALB): Ein bedeutender chinesischer Batteriehersteller mit starkem Fokus auf LFP- und hochnickelhaltige ternäre Batterien, der seinen Marktanteil mit Lösungen für verschiedene EV- und ESS-Anwendungen ausbaut.

Gotion High-Tech Co., Ltd.: Ein technologieorientiertes Unternehmen, das sich auf Forschung und Entwicklung sowie Herstellung von Leistungsbatterien spezialisiert hat und sowohl Lithium-Eisenphosphat-Batterien (LFP) als auch ternäre Lösungen anbietet, mit Entwicklungen zur Erhöhung der Ladegeschwindigkeiten.

EVE Energy Co., Ltd.: Ein diversifizierter Batteriehersteller mit Fortschritten sowohl in zylindrischen als auch prismatischen Zellformaten, die für schnelles Laden von Unterhaltungselektronik bis hin zu Batterien für EVs geeignet sind.

SVOLT Energy Technology Co., Ltd.: Ein neuerer Akteur, der sich auf fortschrittliche Chemie und innovative Zelldesigns konzentriert, mit starkem Fokus auf die Erzielung von Super-Schnellladeleistung.

Sunwoda Electronic Co., Ltd.: Ein umfassender Anbieter von Energielösungen, der in verschiedenen Batteriemärkten tätig ist und kontinuierlich die Fähigkeiten des Schnellladetechnologiemarktes über seine Produktlinien hinweg entwickelt.

Farasis Energy, Inc.: Ein globaler Entwickler von Soft-Pack-Pouch-Power-Batterien für Elektrofahrzeuge, spezialisiert auf NMC-Zellen mit hoher Energiedichte und aktiv bei der Verbesserung ihrer Schnellladeleistung.

Aktuelle Entwicklungen & Meilensteine im Markt für 4C-Schnellladungs-Batteriezellen

Der Markt für 4C-Schnellladungs-Batteriezellen hat eine Flut von strategischen Aktivitäten und technologischen Fortschritten erlebt, die darauf abzielen, die Leistung zu verbessern und den Anwendungsbereich zu erweitern. Diese Entwicklungen unterstreichen das Engagement der Branche zur Überwindung technischer Hürden und zur Deckung der wachsenden Nachfrage.

Oktober 2023: Mehrere führende Batteriehersteller, darunter Contemporary Amperex Technology Co. Ltd. und LG Energy Solution Ltd., kündigten Durchbrüche bei fortschrittlichen Elektrolytformulierungen an, die einen stabileren Ionentransport bei hohen Ladegeschwindigkeiten für 4C-Batteriezellen ermöglichen.

August 2023: Ein großer europäischer Automobil-OEM stellte seine EV-Plattform der nächsten Generation vor, die explizit für die Integration von 4C-Super-Schnellladefähigkeiten entwickelt wurde und damit einen wachsenden Branchentrend zur nativen Unterstützung einer ultraschnellen Leistungsabgabe signalisiert.

Juni 2023: Investitionen in den Markt für Kathodenmaterialien verzeichneten einen deutlichen Aufschwung, wobei mehrere Materiallieferanten die Ausweitung ihrer Produktionskapazitäten für hochnickelhaltige und manganreiche Kathodenmaterialien ankündigten, die für Hochleistungs- und Schnelllade-Lithium-Ionen-Batteriezellen entscheidend sind.

April 2023: Kooperative Pilotprojekte zwischen Energieunternehmen und Batterieherstellern wurden in Nordamerika initiiert, um spezialisierte Ladeinfrastrukturen bereitzustellen, die in der Lage sind, die für ein flächendeckendes 4C-Super-Schnellladen erforderliche Leistung zu liefern.

Februar 2023: Neue Patente wurden angemeldet, die sich auf verbesserte Algorithmen für Batteriemanagementsysteme konzentrieren, die speziell zur Überwachung und Optimierung der Zellgesundheit während 4C-Ladezyklen entwickelt wurden, um den Abbau zu minimieren und die Sicherheit zu maximieren.

November 2022: Forscher demonstrierten ein neuartiges Silizium-Anodenmaterial, das die Energiedichte und die Leistung von experimentellen Zellen im Schnellladetechnologiemarkt erheblich verbesserte und zukünftige Fortschritte für den Markt für Anodenmaterialien anzeigt.

September 2022: Asiatische Batterieproduzenten kündigten strategische Partnerschaften mit Bergbauunternehmen an, um die langfristige Versorgung mit kritischen Rohstoffen zu sichern und Lieferkettenrisiken für den boomenden Markt für Batterien für Elektrofahrzeuge zu mindern.

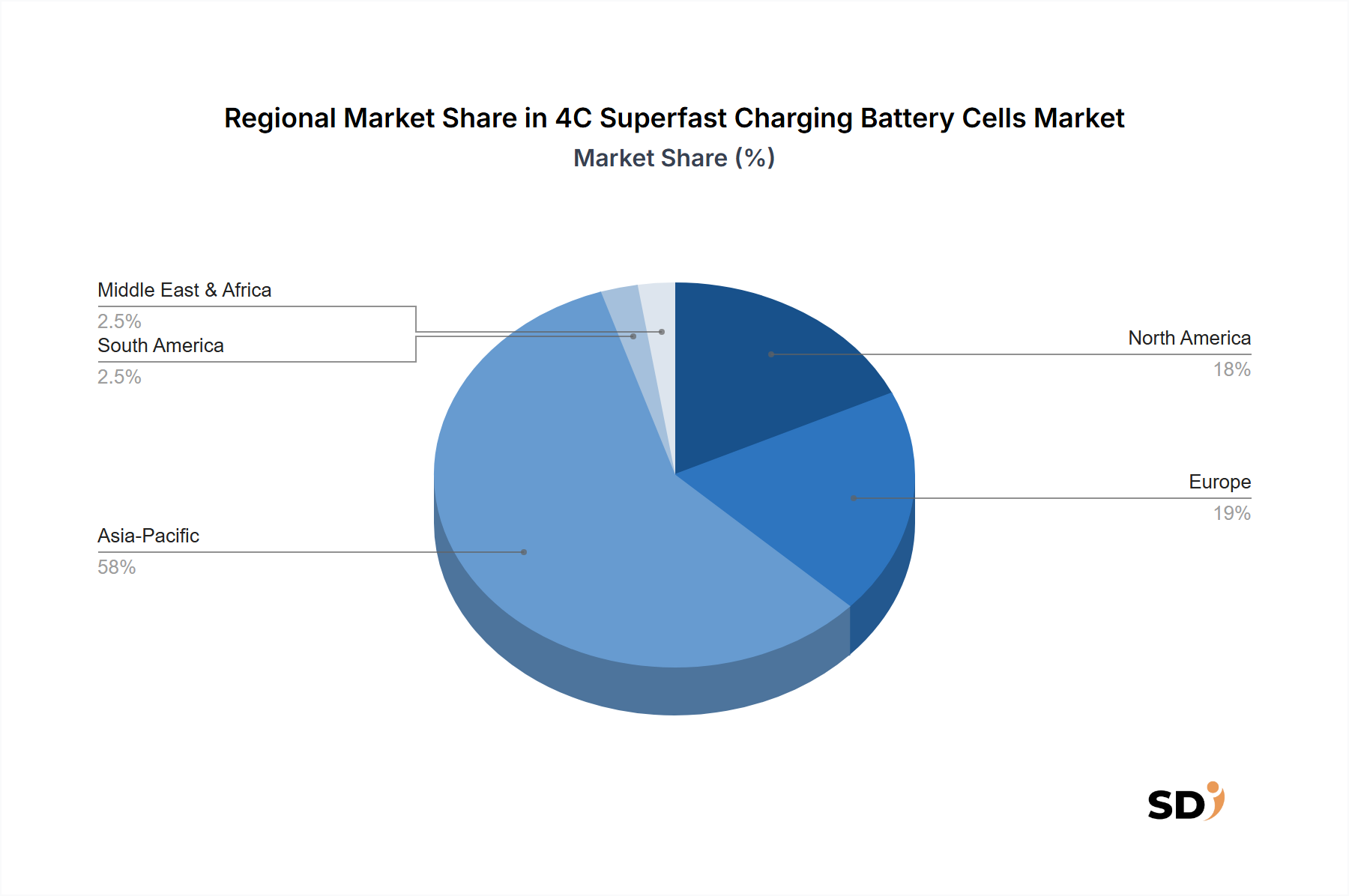

Regionale Marktübersicht für den Markt für 4C-Schnellladungs-Batteriezellen

Der globale Markt für 4C-Schnellladungs-Batteriezellen weist erhebliche regionale Unterschiede in Wachstum, Annahmequoten und zugrunde liegenden Nachfragetreibern auf. Der asiatisch-pazifische Raum dominiert derzeit den Markt, hauptsächlich angetrieben durch die robuste Expansion des Marktes für Batterien für Elektrofahrzeuge in China und Südkorea, die auch wichtige Zentren für die Batterieherstellung sind. China profitiert insbesondere von umfassenden staatlichen Subventionen, einem großen heimischen EV-Markt und einer hochentwickelten Batterielieferkette, einschließlich wichtiger Akteure im Markt für ternäre Lithiumbatterien und im Markt für Lithium-Eisenphosphat-Batterien (LFP). Die Region wird voraussichtlich ihren führenden Marktanteil beibehalten, mit einer hohen CAGR, angetrieben durch kontinuierliche technologische Fortschritte und steigende Investitionen in neue Batterieproduktionsanlagen. Diese Dominanz wird durch die erhebliche Präsenz von Rohstoffverarbeitungsanlagen und eine qualifizierte Arbeitskraft weiter gestützt, was seine Position als globaler Marktführer im Markt für Lithium-Ionen-Batterien festigt.

Europa wird voraussichtlich eine der am schnellsten wachsenden Regionen für 4C-Schnellladungs-Batteriezellen sein, angetrieben durch ehrgeizige Dekarbonisierungsziele und strenge Emissionsvorschriften. Länder wie Deutschland, Frankreich und das Vereinigte Königreich erleben beschleunigte EV-Akzeptanzraten, unterstützt durch attraktive Anreize und erhebliche Investitionen in die Ladeinfrastruktur. Der Fokus der Region auf die Integration erneuerbarer Energien treibt auch die Nachfrage nach dem Markt für Energiespeichersysteme an, wo 4C-Zellen die Netzflexibilität verbessern können. Der Nachfragetreiber hier ist vorwiegend die politisch bedingte Elektrifizierungsverpflichtung und eine starke Konsumappetit auf nachhaltige Transportlösungen.

Nordamerika erlebt ebenfalls ein beträchtliches Wachstum, das hauptsächlich auf die zunehmende Verbraucherakzeptanz von EVs und unterstützende staatliche Politiken, wie den Inflation Reduction Act in den Vereinigten Staaten, zurückzuführen ist, der Steuergutschriften für inländisch produzierte Elektrofahrzeuge und Batterien bietet. Es werden erhebliche Investitionen in öffentliche und private Ladenetzwerke getätigt, um die Verbreitung von schnelleren Ladefähigkeiten zu unterstützen. Der primäre Nachfragetreiber für Nordamerika ist die sich wandelnde Konsumpräferenz für Elektromobilität, gepaart mit strategischen Investitionen in die lokale Batterieherstellung und den Schnellladetechnologiemarkt.

Die Regionen Naher Osten & Afrika und Südamerika, die derzeit kleinere Marktanteile halten, sind für aufkommendes Wachstum bestimmt. Im Nahen Osten & Afrika schaffen das wachsende Interesse an erneuerbaren Energieprojekten und Initiativen für intelligente Städte in den GCC-Ländern eine beginnende Nachfrage nach fortschrittlichen Energiespeicherlösungen. In Südamerika wird die Entwicklung lokaler EV-Märkte und die expandierende Ladeinfrastruktur, wenn auch von einer niedrigeren Basis aus, voraussichtlich zur zukünftigen Marktexpansion beitragen. Der Nachfragetreiber in diesen Regionen ist die beginnende EV-Akzeptanz und zunehmende Urbanisierung, neben Diversifizierungsbemühungen in den Energiesektoren.

Lieferkette & Rohstoffdynamik für den Markt für 4C-Schnellladungs-Batteriezellen

Die Lieferkette für den Markt für 4C-Schnellladungs-Batteriezellen ist komplex und global interdependent, gekennzeichnet durch erhebliche vorgelagerte Abhängigkeiten und inhärente Beschaffungsrisiken. Zu den wichtigsten Rohstoffen gehören Lithium, Nickel, Kobalt und Mangan für den Markt für Kathodenmaterialien, insbesondere für ternäre Lithiumbatterietechnologien. Für Lithium-Eisenphosphat-Batteriezellen (LFP) sind Eisen und Phosphat entscheidend. Der Markt für Anodenmaterialien setzt hauptsächlich auf Graphit, wobei das Interesse an siliziumbasierten Verbundwerkstoffen für verbesserte Leistung wächst. Elektrolyte, Separatoren und Bindemittel stellen weitere wichtige Komponenten dar.

Die Beschaffungsrisiken sind aufgrund der konzentrierten geografischen Verteilung dieser kritischen Mineralien erheblich. Zum Beispiel stammt ein erheblicher Teil des weltweiten Kobalts aus der Demokratischen Republik Kongo, während Lithium hauptsächlich in Australien, Chile und Argentinien abgebaut wird. Die Nickelproduktion wird von Indonesien und Russland dominiert. Diese Konzentration schafft geopolitische Schwachstellen und Anfälligkeit für Lieferunterbrechungen, wie sie bei jüngsten globalen Ereignissen zu sehen waren. Die Preisschwankungen für diese Rohstoffe stellen eine ständige Herausforderung dar, die durch Angebot-Nachfrage-Ungleichgewichte, geopolitische Spannungen und spekulativen Handel angetrieben wird. Zum Beispiel erlebten die Lithiumpreise in den Jahren 2021-2022 beispiellose Spitzen, bevor sie sich stabilisierten, was die Produktionskosten von Batterien direkt beeinflusste.

Unterbrechungen in der Rohstofflieferkette können die Produktionsleistung und Preisstrategien im Markt für 4C-Schnellladungs-Batteriezellen erheblich beeinträchtigen. Engpässe oder plötzliche Preissteigerungen bei kritischen Inputs können zu höheren Kosten für Batteriezellen führen und potenziell die Annahmequote des Marktes für Batterien für Elektrofahrzeuge und von Energiespeichersystemen verlangsamen. Um diese Risiken zu mindern, verfolgen Marktteilnehmer zunehmend diversifizierte Beschaffungsstrategien, einschließlich direkter Investitionen in Bergbauoperationen, langfristiger Liefervereinbarungen und der Erforschung von Recyclingtechnologien zur Rückgewinnung wertvoller Materialien. Die laufenden Bemühungen zur Entwicklung neuer Batterietechnologien, die die Abhängigkeit von knappen oder teuren Materialien reduzieren (z. B. kobaltfreie Lösungen), stellen ebenfalls eine strategische Reaktion auf diese Lieferkettendrucke dar, mit dem Ziel, ein widerstandsfähigeres und nachhaltigeres Ökosystem für Lithium-Ionen-Batterien aufzubauen.

Preisfindungsdynamik & Margendruck im Markt für 4C-Schnellladungs-Batteriezellen

Die Preisfindungsdynamik im Markt für 4C-Schnellladungs-Batteriezellen unterliegt einem feinen Gleichgewicht aus technologischen Innovationen, Rohstoffkosten und intensivem Wettbewerbsdruck. Historisch gesehen haben die durchschnittlichen Verkaufspreise (ASPs) für Lithium-Ionen-Batteriezellen aufgrund von Skaleneffekten, Fortschritten bei Herstellungsprozessen und kontinuierlichen Verbesserungen der Energiedichte pro Kosteneinheit einen Abwärtstrend gezeigt. Die spezialisierte Natur und die höheren Leistungsanforderungen von 4C-Schnellladungszellen erzielen jedoch oft einen Aufschlag, zumindest in den Anfangsphasen der Marktdurchdringung.

Die Margenstrukturen entlang der Wertschöpfungskette, von den Rohstofflieferanten über die Zellhersteller bis hin zu den EV-OEMs oder ESS-Integratoren, stehen unter ständigem Druck. Batteriehersteller stehen vor der Herausforderung, volatile Rohstoffkosten zu absorbieren, insbesondere für Inputs wie Lithium, Nickel und Kobalt, die für Hochleistungszellen im Markt für Kathodenmaterialien und im Markt für Anodenmaterialien kritisch sind. Diese Rohstoffzyklen können die Rentabilität erheblich schmälern, wenn sie nicht effektiv durch Absicherungsstrategien oder langfristige Beschaffungsverträge gemanagt werden. Die intensive Konkurrenz auf dem Markt für Schnellladetechnologien verschärft den Margendruck weiter, da Unternehmen bestrebt sind, innovative Lösungen zu wettbewerbsfähigen Preisen anzubieten, um Marktanteile im Markt für Batterien für Elektrofahrzeuge zu gewinnen.

Wichtige Kostentreiber sind die Optimierung der Rohstoffnutzung, die Steigerung der Fertigungseffizienz durch Automatisierung und fortschrittliche Produktionstechniken sowie Investitionen in F&E zur Entwicklung kostengünstigerer, aber dennoch leistungsstarker Batterietechnologien. Die Fähigkeit, bestimmte Aspekte der Lieferkette vertikal zu integrieren oder starke strategische Partnerschaften aufzubauen, kann ebenfalls einen Wettbewerbsvorteil bei der Kostenkontrolle bieten. Mit zunehmender Reife des Marktes und steigenden Produktionsmengen werden Kostensenkungen erwartet, die das 4C-Schnellladen zugänglicher machen. Das kontinuierliche Streben nach höherer Energiedichte, schnelleren Ladegeschwindigkeiten und verbesserten Sicherheitsfunktionen wird jedoch wahrscheinlich sicherstellen, dass die F&E-Ausgaben ein signifikanter Bestandteil der Gesamtkostenstruktur bleiben und die langfristigen Margenpotenziale im breiteren Markt für Lithium-Ionen-Batterien beeinflussen.

4C Superfast Charging Battery Cells Segmentierung

1. Typ

1.1. Ternäre Lithiumbatterien

1.2. Lithium-Eisenphosphat (LFP)-Batterien

2. Batteriekapazität

2.1. Unter 2000 mAh

2.2. 2000–4000 mAh

2.3. Über 4000 mAh

3. Anwendung

3.1. Elektrofahrzeuge (EVs)

3.2. Energiespeichersysteme (ESS)

3.3. Andere

4. Endverbrauch

4.1. Wohnbereich

4.2. Gewerblich

4C Superfast Charging Battery Cells Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 4C-Schnellladungs-Batteriezellen befindet sich in einer starken Wachstumsphase, angetrieben durch die ambitionierte Elektromobilitätsagenda Deutschlands und die starke Position des Landes in der Automobilindustrie. Deutschland ist ein führender Produzent und Verbraucher von Elektrofahrzeugen in Europa, was direkt die Nachfrage nach fortschrittlichen Batterietechnologien stimuliert. Der Markt für 4C-Batteriezellen profitiert maßgeblich von der globalen Entwicklung, wird aber durch spezifische deutsche Gegebenheiten weiter geformt. Die Größe des deutschen Marktes für Elektrofahrzeuge, die im Jahr 2023 voraussichtlich mehr als 1,5 Millionen Fahrzeuge umfassten, deutet auf ein erhebliches Potenzial für Batterien hin. Das prognostizierte Wachstum des globalen Marktes von 7 Milliarden USD (ca. 6,4 Milliarden €) im Jahr 2023 auf 42,525 Milliarden USD (ca. 39,0 Milliarden €) bis 2034 bei einer CAGR von 17,5 % wird auch den deutschen Markt widerspiegeln, wobei Schätzungen ein jährliches Wachstum von über 20 % für Schnellladebatterien nahelegen.

Dominierende Akteure im deutschen Markt sind oft deutsche oder in Deutschland stark aktive Unternehmen bzw. Tochtergesellschaften globaler Konzerne. Volkswagen AG (mit Marken wie Audi, Porsche, Škoda) und BMW AG sind weltweit führende Automobilhersteller, die intensiv in die Batterietechnologie und deren Integration in ihre Elektrofahrzeugflotten investieren. Auch Unternehmen wie Bosch und Continental spielen eine wichtige Rolle in der Lieferkette für EV-Komponenten, einschließlich Batteriemanagementsystemen und Leistungselektronik, die für das 4C-Laden entscheidend sind. Continental AG beispielsweise ist ein wichtiger Zulieferer für die Automobilindustrie mit einem wachsenden Fokus auf Elektrifizierungslösungen.

Im regulatorischen Umfeld Deutschlands sind für Batterien primär die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produktsicherheitsgesetzgebung (GPSG) relevant, die für die Sicherheit und Umweltverträglichkeit von Produkten sorgen. Für die Batterieproduktion und -entsorgung gelten spezifische EU-Richtlinien, die auch in Deutschland umgesetzt werden. Die DIN-Normen und TÜV-Zertifizierungen spielen eine wichtige Rolle bei der Gewährleistung von Qualität und Sicherheit, insbesondere im Automobilsektor.

Deutsche Konsumenten legen Wert auf Qualität, Sicherheit und Langlebigkeit. Während die Reichweitenangst weiterhin ein Faktor ist, hat die Verfügbarkeit einer dichten Schnellladeinfrastruktur, insbesondere entlang der Autobahnen (z. B. Ionity-Netzwerk, an dem deutsche OEMs beteiligt sind), die Akzeptanz von EVs gefördert. Der Vertrieb von Batterien erfolgt hauptsächlich über die Automobilhersteller selbst oder deren Zulieferer, wobei der Endverbraucher die Ladeinfrastruktur über verschiedene Anbieter wie Ladekarten oder Apps nutzt. Verbraucherverhalten tendiert zunehmend zu technologisch fortschrittlichen, aber auch nachhaltigen Lösungen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. Ternäre Lithiumbatterien

5.1.2. Lithium-Eisenphosphat (LFP)-Batterien

5.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

5.2.1. Unter 2000 mAh

5.2.2. 2000-4000 mAh

5.2.3. Über 4000 mAh

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Elektrofahrzeuge (EVs)

5.3.2. Energiespeichersysteme (ESS)

5.3.3. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

5.4.1. Privat

5.4.2. Gewerblich

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. Ternäre Lithiumbatterien

6.1.2. Lithium-Eisenphosphat (LFP)-Batterien

6.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

6.2.1. Unter 2000 mAh

6.2.2. 2000-4000 mAh

6.2.3. Über 4000 mAh

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Elektrofahrzeuge (EVs)

6.3.2. Energiespeichersysteme (ESS)

6.3.3. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

6.4.1. Privat

6.4.2. Gewerblich

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. Ternäre Lithiumbatterien

7.1.2. Lithium-Eisenphosphat (LFP)-Batterien

7.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

7.2.1. Unter 2000 mAh

7.2.2. 2000-4000 mAh

7.2.3. Über 4000 mAh

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Elektrofahrzeuge (EVs)

7.3.2. Energiespeichersysteme (ESS)

7.3.3. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

7.4.1. Privat

7.4.2. Gewerblich

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. Ternäre Lithiumbatterien

8.1.2. Lithium-Eisenphosphat (LFP)-Batterien

8.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

8.2.1. Unter 2000 mAh

8.2.2. 2000-4000 mAh

8.2.3. Über 4000 mAh

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Elektrofahrzeuge (EVs)

8.3.2. Energiespeichersysteme (ESS)

8.3.3. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

8.4.1. Privat

8.4.2. Gewerblich

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. Ternäre Lithiumbatterien

9.1.2. Lithium-Eisenphosphat (LFP)-Batterien

9.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

9.2.1. Unter 2000 mAh

9.2.2. 2000-4000 mAh

9.2.3. Über 4000 mAh

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Elektrofahrzeuge (EVs)

9.3.2. Energiespeichersysteme (ESS)

9.3.3. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

9.4.1. Privat

9.4.2. Gewerblich

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. Ternäre Lithiumbatterien

10.1.2. Lithium-Eisenphosphat (LFP)-Batterien

10.2. Marktanalyse, Einblicke und Prognose – Nach Batteriekapazität

10.2.1. Unter 2000 mAh

10.2.2. 2000-4000 mAh

10.2.3. Über 4000 mAh

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Elektrofahrzeuge (EVs)

10.3.2. Energiespeichersysteme (ESS)

10.3.3. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbrauch

10.4.1. Privat

10.4.2. Gewerblich

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Contemporary Amperex Technology Co. Ltd.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. BYD Company Limited

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. LG Energy Solution Ltd.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Samsung SDI Co. Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. SK On Co. Ltd.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Panasonic Holdings Corporation

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Prime Planet Energy & Solutions

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. China Aviation Lithium Battery Co. Ltd.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Gotion High-Tech Co. Ltd.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. EVE Energy Co. Ltd.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. SVOLT Energy Technology Co. Ltd.

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Sunwoda Electronic Co. Ltd.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Farasis Energy Inc.

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Andere

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 4: Volumen (K) nach Typ 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 7: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 8: Volumen (K) nach Batteriekapazität 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 11: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 12: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 15: Umsatz (billion) nach Endverbrauch 2025 & 2033

Abbildung 16: Volumen (K) nach Endverbrauch 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 19: Umsatz (billion) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 24: Volumen (K) nach Typ 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 27: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 28: Volumen (K) nach Batteriekapazität 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 31: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 32: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 35: Umsatz (billion) nach Endverbrauch 2025 & 2033

Abbildung 36: Volumen (K) nach Endverbrauch 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 39: Umsatz (billion) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 44: Volumen (K) nach Typ 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 47: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 48: Volumen (K) nach Batteriekapazität 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 51: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (billion) nach Endverbrauch 2025 & 2033

Abbildung 56: Volumen (K) nach Endverbrauch 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 64: Volumen (K) nach Typ 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 67: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 68: Volumen (K) nach Batteriekapazität 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 71: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 72: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 75: Umsatz (billion) nach Endverbrauch 2025 & 2033

Abbildung 76: Volumen (K) nach Endverbrauch 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 79: Umsatz (billion) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 84: Volumen (K) nach Typ 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 87: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 88: Volumen (K) nach Batteriekapazität 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 91: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 92: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 95: Umsatz (billion) nach Endverbrauch 2025 & 2033

Abbildung 96: Volumen (K) nach Endverbrauch 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Endverbrauch 2025 & 2033

Abbildung 99: Umsatz (billion) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Batteriekapazität 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Endverbrauch 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Endverbrauch 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktkenntnisse und macht 70-80% unserer gesamten Forschungsbemühungen aus. Dieser Ansatz dient dazu, differenzierte Einblicke zu gewinnen, Sekundärergebnisse zu validieren und latente Marktdynamiken direkt von Branchenexperten aufzudecken. Wir führen umfassende qualitative und quantitative Interviews durch, wobei wir strukturierte und semi-strukturierte Fragebögen verwenden, um eine vollständige Datenerfassung zu gewährleisten. Dieser direkte Austausch ermöglicht eine unübertroffene Tiefe bezüglich Markttrends, Wettbewerbslandschaften, technologischen Fortschritten, Preisstrategien und regionalen Besonderheiten, die für 4C-Schnellladungsbatteriezellen relevant sind.

Zu den wichtigsten Zielgruppen für Primärinterviews gehören:

VP/Direktor für Batterietechnologie & F&E (bei Zellherstellern und Automobil-OEMs)

Leiter Produktmanagement (für Batteriezellen, EV-Plattformen und ESS-Lösungen)

Senior Supply Chain & Beschaffungsmanager (mit Fokus auf kritische Batteriematerialien und Rohstoffe)

Senior Power Electronics/Ladetechnik-Ingenieur (spezialisiert auf Schnellladeinfrastruktur und Batterieintegration)

Diese Interviews umfassen eine vielfältige Bandbreite von Unternehmen entlang der Wertschöpfungskette und gewährleisten eine ganzheitliche Marktperspektive:

Batteriezellenhersteller (z.B. Produzenten von ternären Lithium- und LFP-4C-Zellen)

Original Equipment Manufacturers (OEMs) für Elektrofahrzeuge (EVs) (die 4C-Zellen in ihre Fahrzeuge integrieren)

Integratoren & Entwickler von Energiespeichersystemen (ESS) (die 4C-Zellen für netzbasierte oder private Speicher einsetzen)

Lieferanten von Rohstoffen & Komponenten (z.B. Kathoden-/Anodenmaterialproduzenten für 4C-optimierte Chemien)

Anbieter von Batteriemanagementsystemen (BMS) & Ladeinfrastruktur (die 4C-Ladefähigkeiten ermöglichen und optimieren)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor für Batterietechnologie & F&E

30%

Leiter Produktmanagement (Batterien/EVs/ESS)

25%

Senior Supply Chain & Beschaffungsmanager

25%

Senior Power Electronics/Ladetechnik-Ingenieur

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Batteriezellenhersteller

35%

Elektrofahrzeug (EV) OEMs

25%

Integratoren von Energiespeichersystemen (ESS)

15%

Lieferanten von Rohstoffen & Komponenten

15%

Anbieter von BMS & Ladeinfrastruktur

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht 20-30% unserer Methodik aus und dient als kritische Grundlage für die anfängliche Marktgröße, Trendidentifikation und Datenvalidierung. Wir sammeln akribisch Daten aus seriösen, überprüfbaren Quellen und gewährleisten so ein robustes Branchen-Benchmarking. Unser Unternehmen vermeidet ausdrücklich Daten von anderen Marktforschungswebsites, um den höchsten Standard an Originalität und Integrität zu wahren.

Zu den wichtigsten Sekundärdatenquellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook liefern Informationen zur finanziellen Leistungsfähigkeit von Unternehmen, Investitionstrends und strategischen Entwicklungen.

Regierungsveröffentlichungen: Offizielle Statistiken, politische Dokumente und Energieberichte von nationalen und internationalen Regierungsstellen (z.B. U.S. Department of Energy .Gov, Europäische Kommission .Gov).

Branchenverbände & Regulierungsbehörden: Publikationen, Whitepapers und Berichte von führenden Branchenorganisationen und Standardisierungsgremien:

International Electrotechnical Commission (IEC) .org (für Sicherheits- und Leistungsstandards von Batterien)

Global Battery Alliance (GBA) .org (fokussiert auf nachhaltige Batteriewertschöpfungsketten)

The European Association for Storage of Energy (EASE) .org (setzt sich für Energiespeicherlösungen ein)

SAE International .org (für Standards in der Automobiltechnik und beim Laden)

Unternehmensunterlagen & Jahresberichte: Öffentlich zugängliche Offenlegungen von wichtigen Marktteilnehmern.

Akademische Forschung & Wissenschaftliche Zeitschriften: Peer-reviewte Studien zu Fortschritten in der Batterietechnologie und Materialwissenschaft.

Alle Daten werden systematisch überprüft und bis zum Datum des Kaufs aktualisiert, um sicherzustellen, dass der Bericht die aktuellsten Marktbedingungen und Entwicklungen widerspiegelt.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabschätzung und Prognose nutzen eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die auf mehreren Ebenen trianguliert werden, um Genauigkeit und Konsistenz zu gewährleisten. Dieser mehrschichtige Validierungsprozess mildert potenzielle Verzerrungen und liefert eine umfassende Sicht auf die Marktentwicklung von 2026-2034.

Top-Down-Ansatz: Dieser Ansatz beinhaltet die Analyse makroökonomischer Indikatoren, branchenweiter Wachstumsprognosen für EVs und ESS sowie regulatorischer Rahmenbedingungen zur Schätzung des gesamten adressierbaren Marktes für Batteriezellen. Diese globale oder regionale Schätzung wird dann anhand der prognostizierten Penetration der 4C-Schnellladetechnologie deaggregiert.

Bottom-Up-Ansatz: Diese Methode baut die Marktgröße akribisch auf, indem detaillierte Datenpunkte von Grund auf aggregiert werden. Zu den wichtigsten Kennzahlen und Variablen, die für den Markt für 4C-Schnellladungsbatteriezellen verwendet werden, gehören:

Jährliches Produktions-/Verkaufsvolumen von 4C-fähigen EVs und ESS-Einheiten: Segmentiert nach Fahrzeugtyp (Personen-, Nutzfahrzeuge) und ESS-Größe (privat, netzseitig) in allen Regionen.

Durchschnittliche Batteriekapazität (kWh) pro Einheit: Die typische Energiedichte von Batteriepaketen, die 4C-Schnellladungszellen sowohl für EV- als auch für ESS-Anwendungen nutzen.

Durchdringungsrate der 4C-Technologie: Die prognostizierte Akzeptanzrate von 4C-Schnellladungsbatteriezellen im breiteren EV- und ESS-Batteriemarkt, beeinflusst durch technologische Reife, Kosteneffizienz und Verbrauchernachfrage.

Durchschnittlicher Verkaufspreis (ASP) pro kWh für 4C-Zellen: Die Preisdynamik von 4C-Zellen unter Berücksichtigung von Variationen nach Chemie (ternäres Lithium, LFP), Kapazität (unter 2000 mAh, 2000-4000 mAh, über 4000 mAh) und regionalen Marktbedingungen.

Diese granularen Schätzungen werden dann aggregiert, um die Marktgröße nach Typ, Kapazität, Anwendung, Endverbrauch und allen angegebenen geografischen Regionen zu prognostizieren.

Datenrichtigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität gewährleistet ein geschätztes Datengenauigkeitsniveau von 85-90%. Dieser strenge Standard wird durch einen mehrstufigen Qualitätssicherungsprozess aufrechterhalten:

Mehrstufige Datentriangulation: Datenpunkte werden durch Eingaben aus Primärinterviews, verschiedenen Sekundärquellen und quantitativen Modellergebnissen querverifiziert. Jegliche Diskrepanzen werden durch weitere Recherchen untersucht und geklärt.

Experten-Panel-Review: Unser internes Team erfahrener Analysten sowie externe Branchenexperten überprüfen kritisch alle Daten, Annahmen und Prognosen, um Methoden zu hinterfragen und Schlussfolgerungen zu verfeinern.

Iterative Verfeinerung: Der gesamte Forschungsprozess ist iterativ. Erste Ergebnisse werden kontinuierlich validiert und verfeinert, sobald neue Informationen vorliegen, um sicherzustellen, dass die Schlussfolgerungen des Berichts robust sind und die aktuellen Marktgegebenheiten widerspiegeln.

Quantitative und Qualitative Konsistenz: Wir stellen sicher, dass quantitative Marktzahlen logisch mit qualitativen Markttreibern, Herausforderungen und Trends übereinstimmen, die während der gesamten Forschung identifiziert wurden. Dieser ganzheitliche Ansatz garantiert eine kohärente und verlässliche Marktdarstellung.

Häufig gestellte Fragen

1. Welche technologischen Innovationen treiben den Markt für 4C-Schnellladungs-Batteriezellen an?

Innovationen konzentrieren sich auf die Verbesserung der Energiedichte, Sicherheit und Lebensdauer für Schnellladeanwendungen. Entwicklungen sowohl bei ternären Lithium- als auch bei Lithium-Eisenphosphat (LFP)-Batteriechemien sind entscheidend für die Verbesserung der 4C-Leistung. Führende Unternehmen wie Contemporary Amperex Technology Co. Ltd. investieren stark in diese Fortschritte.

2. Welche Hauptherausforderungen beeinträchtigen die Lieferkette für 4C-Schnellladungs-Batteriezellen?

Zu den Herausforderungen gehören die Beschaffung kritischer Rohstoffe wie Lithium und Nickel, die Sicherstellung kostengünstiger Herstellungsprozesse und das Management von Risiken durch thermisches Durchgehen während des Schnellladens. Geopolitische Faktoren können auch die globale Lieferkettenstabilität für Schlüsselkomponenten beeinflussen.

3. Wie beeinflussen Verbraucherpräferenzen die Einführung von 4C-Schnellladungs-Batteriezellen?

Die Verbrauchernachfrage nach schnelleren Ladezeiten bei Elektrofahrzeugen (EVs) und zuverlässiger Energie für Energiespeichersysteme (ESS) ist ein Haupttreiber. Der Komfort der Reduzierung der Ladezeit wirkt sich direkt auf Kaufentscheidungen aus, insbesondere bei Hochleistungsanwendungen über 4000 mAh.

4. Welche Nachhaltigkeitsfaktoren sind für die Produktion und Nutzung von 4C-Schnellladungs-Batteriezellen relevant?

Nachhaltigkeitsbemühungen konzentrieren sich auf die ethische Beschaffung von Rohstoffen, die Reduzierung des CO2-Fußabdrucks bei der Herstellung und die Entwicklung von Batterierecyclingprogrammen. Die Umweltauswirkungen des Batteriemanagements am Ende der Lebensdauer sind ein kritischer Faktor für Hersteller wie Samsung SDI Co., Ltd. und Panasonic Holdings Corporation.

5. Welche Regionen dominieren den Export und Import von Komponenten für 4C-Schnellladungs-Batteriezellen?

Asien-Pazifik, insbesondere China, Südkorea und Japan, sind aufgrund starker Produktionsbasen wichtige Exporteure von Batteriezellen und -komponenten. Europa und Nordamerika sind bedeutende Importeure, angetrieben durch ihre expandierenden EV- und ESS-Märkte, und machen zusammen schätzungsweise 37 % des Marktanteils aus.

6. Was ist das prognostizierte Wachstum des Marktes für 4C-Schnellladungs-Batteriezellen bis 2033?

Der Markt für 4C-Schnellladungs-Batteriezellen wurde 2023 auf 7 Milliarden US-Dollar bewertet. Es wird erwartet, dass er bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % wächst, angetrieben durch zunehmende Anwendungen in Elektrofahrzeugen und Energiespeichersystemen.