Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

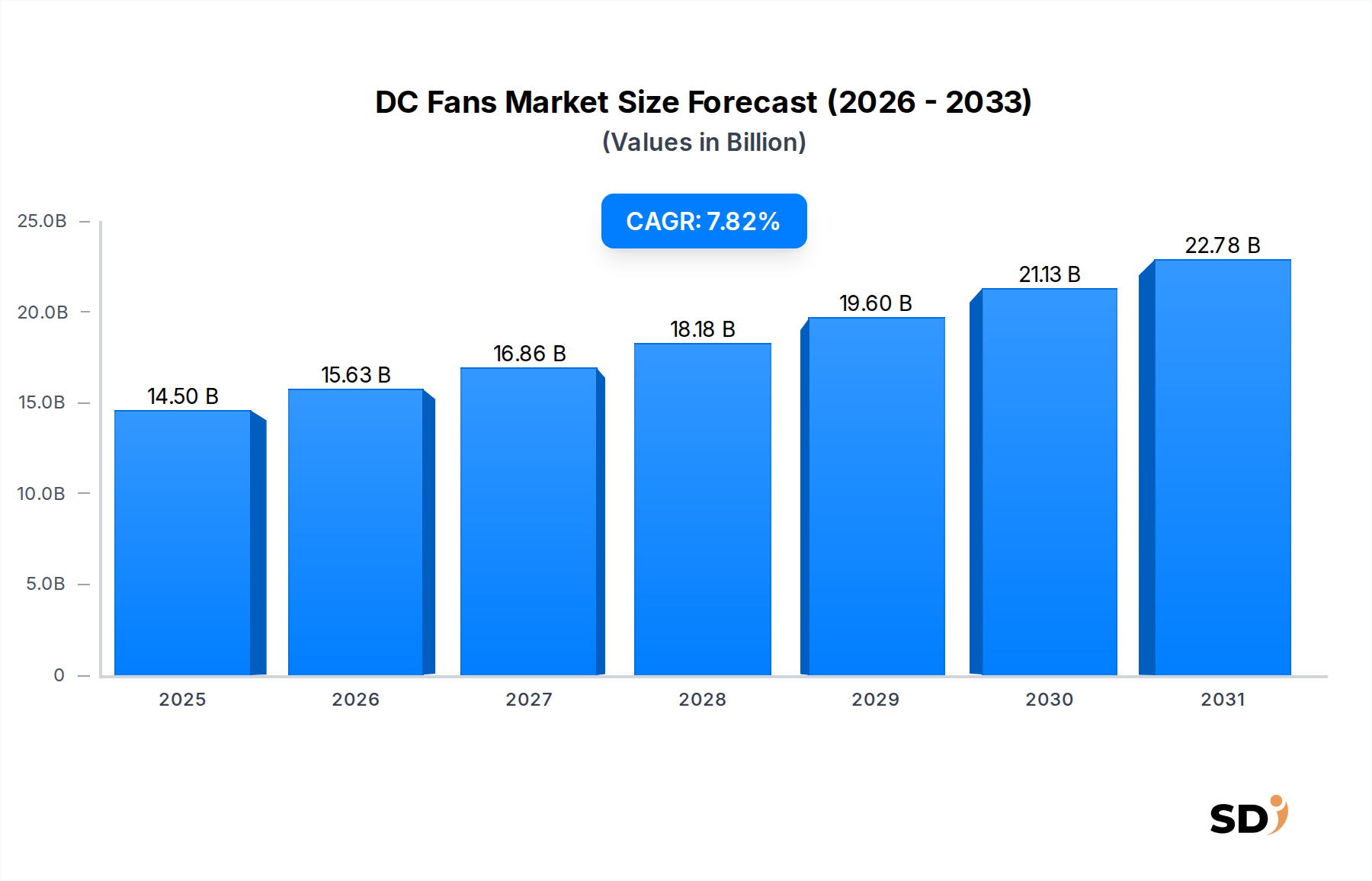

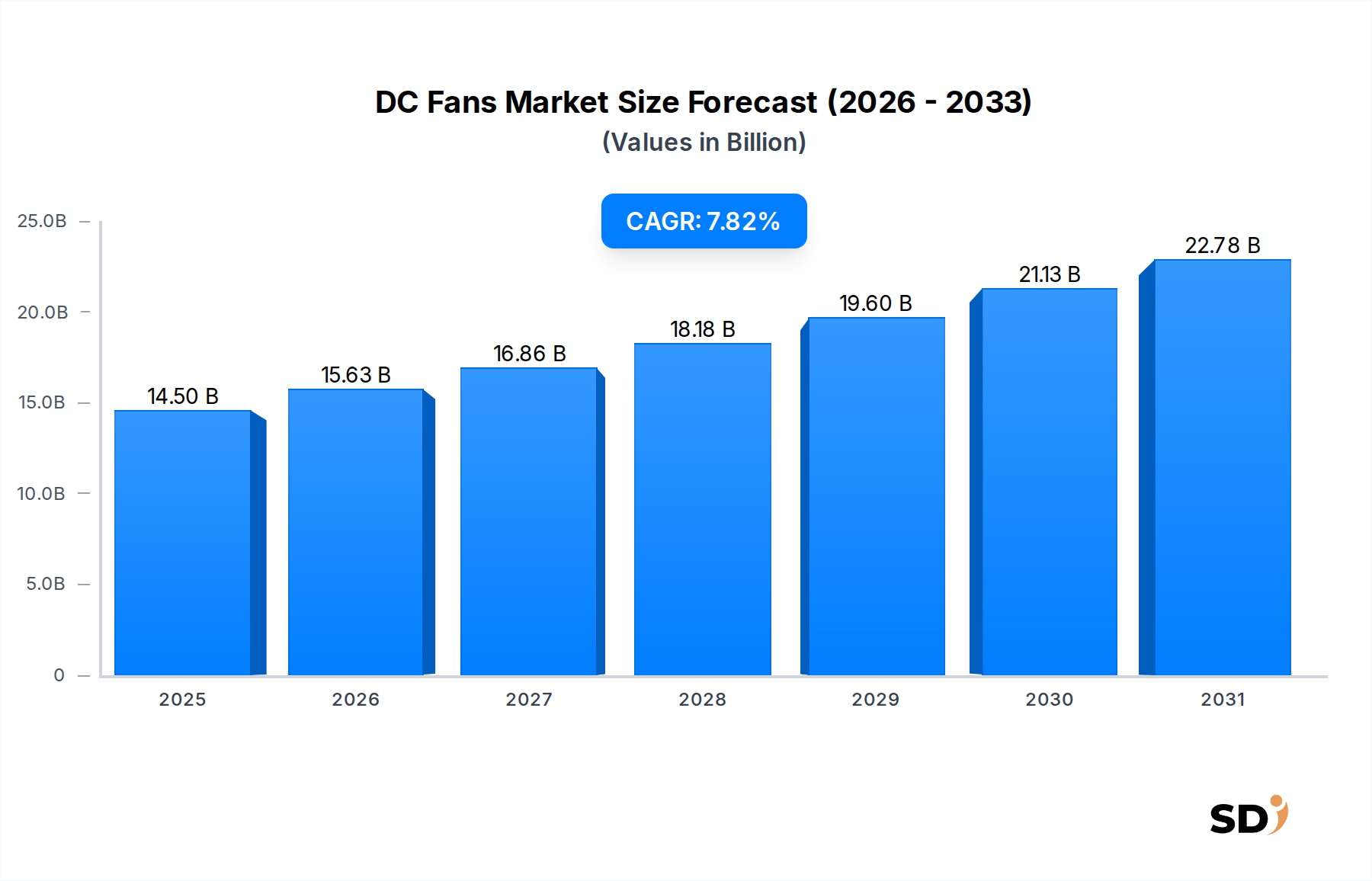

Markt für DC-Lüfter: Bewertung von 14,5 Mrd. USD mit einer CAGR von 7,82 %

DC-Lüfter

Markt für DC-Lüfter: Bewertung von 14,5 Mrd. USD mit einer CAGR von 7,82 %

DC-Lüfter by Anwendung (Wohnbereich, Gewerblich, Industriell, Sonstige), by Typen (220-762 mm, 763-1219 mm, 1220-3000 mm, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 126

Schlüsselerkenntnisse für den Markt für Gleichstromlüfter

Der globale Markt für Gleichstromlüfter (DC-Lüfter) wird derzeit auf geschätzte 14.500,75 Millionen USD im Jahr 2024 bewertet und zeigt eine robuste Expansion, die durch die steigende Nachfrage in verschiedenen Endverbrauchersektoren angetrieben wird. Prognosen deuten auf eine substanzielle Wachstumskurve hin, die den Markt bis 2034 voraussichtlich auf etwa 30.779,6 Millionen USD ansteigen lassen wird, angetrieben durch eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,82 % über den Prognosezeitraum. Dieses signifikante Wachstum wird durch mehrere kritische Nachfragetreiber und makroökonomische Rückenwinde gestützt. An erster Stelle steht der allgegenwärtige Trend zur Miniaturisierung und zur zunehmenden Leistungsdichte in elektronischen Geräten, der effiziente und kompakte Kühllösungen erfordert. Die rasante Verbreitung von Rechenzentren und Cloud-Computing-Infrastrukturen weltweit stellt einen weiteren wichtigen Beschleuniger dar, da diese Einrichtungen eine riesige Auswahl an zuverlässigen und energieeffizienten Gleichstromlüftern für optimale Serverleistung und Langlebigkeit benötigen. Darüber hinaus treibt der aufstrebende Sektor der Elektrofahrzeuge (EVs) in Verbindung mit Fortschritten in der Automobilktronik die Nachfrage nach spezialisierten Gleichstromlüftern für die Batteriekühlung, die Kabinenbelüftung und das Wärmemanagement von Bordsystemen an.

DC-Lüfter Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

14.50 B

2025

15.63 B

2026

16.86 B

2027

18.18 B

2028

19.60 B

2029

21.13 B

2030

22.78 B

2031

Technologische Fortschritte im Lüfterdesign, in der Materialwissenschaft und in der Motorsteuerung – insbesondere innerhalb des Marktes für bürstenlose Gleichstrommotoren – verbessern die Effizienz, reduzieren die Geräuschpegel und verlängern die Lebensdauer von Gleichstromlüftern, wodurch ihre Anwendbarkeit erweitert wird. Regulatorische Vorgaben für Energieeffizienz in Industrie und Gewerbe stimulieren die Einführung von Hochleistungs-Gleichstromlüftersystemen gegenüber herkömmlichen Wechselstromalternativen aufgrund ihrer überlegenen Leistungsumwandlungseffizienz und präzisen Drehzahlregelung. Die zunehmende Komplexität der industriellen Automatisierung und Robotik trägt ebenfalls erheblich zum Marktwachstum bei, da diese fortschrittlichen Systeme auf zuverlässige Kühllösungen angewiesen sind, um die betriebliche Integrität in anspruchsvollen Umgebungen aufrechtzuerhalten. Geografisch wird erwartet, dass der asiatisch-pazifische Raum seine Dominanz beibehalten und das schnellste Wachstum verzeichnen wird, was hauptsächlich auf seine robuste Elektronikfertigungsbasis und seinen aufstrebenden Industriesektor zurückzuführen ist. Der Gesamtausblick für den Markt für Gleichstromlüfter bleibt äußerst optimistisch, gekennzeichnet durch kontinuierliche Innovationen bei intelligenten Lüftertechnologien, die Integration mit IoT-Ökosystemen für vorausschauende Wartung und einen anhaltenden Fokus auf Energieeinsparung, wodurch Gleichstromlüfter zu unverzichtbaren Komponenten in der sich entwickelnden digitalen und industriellen Landschaft werden.

Das Anwendungssegment 'Industrie' wird als das umsatzstärkste Segment im breiteren Markt für Gleichstromlüfter identifiziert, das ein anhaltendes Wachstum aufweist und einen erheblichen Teil der gesamten Marktbewertung ausmacht. Diese Dominanz wird hauptsächlich auf die kritischen und vielfältigen Anforderungen an präzises Wärmemanagement in Industriemaschinen, Schaltschränken, Fertigungsprozessen und Spezialausrüstungen zurückgeführt. Gleichstromlüfter sind unerlässlich, um optimale Betriebstemperaturen für empfindliche Elektronik und mechanische Komponenten in Fabrikautomatisierungssystemen, Energieerzeugungsanlagen, Telekommunikationsinfrastrukturen und medizinischen Geräten aufrechtzuerhalten. Die Nachfrage ergibt sich aus der Notwendigkeit, die betriebliche Zuverlässigkeit zu gewährleisten, durch Überhitzung verursachte Ausfälle zu verhindern und die Lebensdauer hochwertiger Industrieanlagen zu verlängern.

Innerhalb des Industriesektors setzen Branchen wie Fertigung, Energie und Schwermaschinen häufig großflächige Gleichstromlüfterlösungen ein, einschließlich derer im Segment 'Typen' von 1220–3000 mm, um die Wärmeableitung effektiv zu steuern. Die zunehmende Einführung fortschrittlicher Robotik und intelligenter Fertigungsinitiativen, die für den Markt für industrielle Automatisierung integral sind, festigt die führende Position des Segments 'Industrie' weiter. Diese Anwendungen erfordern Hochleistungs-, robuste und oft kundenspezifische Gleichstromlüfter, die rauen Betriebsbedingungen standhalten können, einschließlich der Einwirkung von Staub, Vibrationen und extremen Temperaturen, während sie einen konstanten Luftstrom und statischen Druck liefern. Wichtige Akteure wie Delta, Ebmpapst und Nidec Corporation sind in diesem Segment prominent vertreten und bieten ein umfassendes Portfolio an industrietauglichen Gleichstromlüftern, die auf Zuverlässigkeit und Energieeffizienz ausgelegt sind.

Darüber hinaus treiben die Entwicklung des industriellen Internet der Dinge (IIoT) und die Verbreitung fortschrittlicher Sensortechnologien die Integration von 'intelligenten' Gleichstromlüftern voran, die eine dynamische Drehzahlregelung basierend auf Echtzeit-Temperaturdaten ermöglichen und so die Energieeffizienz und die vorausschauenden Wartungsfähigkeiten weiter verbessern. Dieser Trend steht im Einklang mit der breiteren Nachfrage nach nachhaltigen und intelligenten Fertigungsprozessen. Die hohen Vorabinvestitionen in Industriemaschinen und die damit verbundenen Kosten für Ausfallzeiten aufgrund von thermischen Problemen unterstreichen die Bedeutung zuverlässiger Kühlung und stärken so die Marktführerschaft des Anwendungssegments 'Industrie'. Sein Anteil wächst nicht nur, sondern konsolidiert sich auch, da die Hersteller kontinuierlich innovativ tätig sind, um die immer strengeren Leistungs- und Effizienzstandards zu erfüllen, die von modernen industriellen Anwendungen gefordert werden, einschließlich derer im Markt für Leistungselektronik, wo eine präzise Temperaturregelung für die Stabilität der Komponenten und die Betriebssicherheit von größter Bedeutung ist. Der ständige Bedarf dieses Segments an robusten Hochleistungskühllösungen sichert seine anhaltende Führung auf dem Markt für Gleichstromlüfter.

Relevanz für Deutschland: Ebmpapst ist ein führender deutscher Hersteller von Lüftern und Motoren, der für seine energieeffizienten Lösungen bekannt ist.

Die Entwicklung des Marktes für Gleichstromlüfter wird maßgeblich von mehreren überzeugenden Treibern geprägt, die jeweils zu seinem expansiven Wachstum beitragen. Ein Haupttreiber ist der beschleunigte Trend zur Miniaturisierung und zur Erhöhung der Leistungsdichte bei elektronischen Komponenten. Da Geräte, von Smartphones bis hin zu Servern, kleiner und gleichzeitig leistungsfähiger werden, erzeugen sie mehr Wärme auf engstem Raum. Dies erfordert hocheffiziente, kompakte Gleichstromlüfter, die Wärme effektiv abführen können, ohne den Geräte-Footprint oder den Energieverbrauch zu erhöhen. Zum Beispiel korreliert die robuste Expansion des Marktes für Unterhaltungselektronik-Zubehör, insbesondere bei Hochleistungs-Laptops, Spielekonsolen und Smart-Home-Geräten, direkt mit der Nachfrage nach fortschrittlichen Gleichstromlüfterlösungen, die ein optimales Wärmemanagement in immer kompakteren Designs bieten.

Zweitens ist die globale Expansion von Rechenzentren und Cloud-Computing-Infrastrukturen ein monumentaler Treiber. Rechenzentren sind energieintensive Einrichtungen, die stark auf ausgeklügelte Kühlsysteme angewiesen sind, um die betriebliche Integrität von Tausenden von Servern aufrechtzuerhalten. Gleichstromlüfter werden wegen ihrer Energieeffizienz, präzisen Steuerung und längeren Lebensdauer im Vergleich zu Wechselstromalternativen in diesen kritischen Umgebungen bevorzugt. Das kontinuierliche Wachstum des Datenverkehrs und der Cloud-Dienste führt direkt zu einer anhaltenden Nachfrage nach Hochleistungs-Gleichstromlüftern, die fehlertolerant sind, und steigert damit erheblich den Markt für Rechenzentrenkühlung. Branchenberichte deuten darauf hin, dass der globale IP-Datenverkehr von Rechenzentren sich voraussichtlich alle paar Jahre verdoppeln wird, was den Bedarf an effizienten Kühllösungen direkt verstärkt.

Drittens fördern strenge Energieeffizienzvorschriften und Nachhaltigkeitsinitiativen weltweit die Einführung von Gleichstromlüftern. Mit zunehmendem Fokus auf die Reduzierung des CO2-Fußabdrucks und der Betriebskosten steigen die Branchen von weniger effizienten Wechselstromlüftern auf elektronisch kommutierte (EC) Gleichstromlüfter um. Diese Lüfter bieten eine überlegene Energieeinsparung, präzise Drehzahlregelung und reduzierte Geräuschpegel, was mit grünen Gebäudestandards und industriellen Effizienzanforderungen übereinstimmt. Dieser regulatorische Anreiz ist in verschiedenen Sektoren zu beobachten, einschließlich des Marktes für HLK-Systeme, wo Gleichstromlüfter zunehmend in Lüftungsanlagen und Lüftungssystemen für verbesserte Leistung und geringeren Energieverbrauch integriert werden.

Schließlich stellen die rasanten Fortschritte im Automobilktronikmarkt, insbesondere mit der Verbreitung von Elektrofahrzeugen (EVs), einen bedeutenden Wachstumsimpuls dar. EVs benötigen dedizierte Wärmemanagementsysteme für ihre Batteriepacks, Leistungselektronik und die Klimatisierung der Kabine, wo Gleichstromlüfter die notwendige Präzision, Effizienz und Zuverlässigkeit in herausfordernden Automobilumgebungen bieten. Da die globalen EV-Adoptionsraten weiter steigen, steigt auch die Nachfrage nach spezialisierten Gleichstromlüftern, die oft so konzipiert sind, dass sie strenge Industriestandards für Vibrationen, Temperaturen und Lebensdauer erfüllen.

Der Markt für Gleichstromlüfter weist eine dynamische Wettbewerbslandschaft auf, die sich durch eine Mischung aus etablierten globalen Akteuren und spezialisierten regionalen Herstellern auszeichnet, die alle durch Produktinnovation, strategische Partnerschaften und erweiterte Vertriebsnetze um Marktanteile konkurrieren. Schlüsselfirmen entwickeln ständig effizientere, leisere und intelligentere Lüfterlösungen, um den sich entwickelnden Anforderungen verschiedener Endverbraucheranwendungen gerecht zu werden.

YS Tech: Ein führender Hersteller, bekannt für sein breites Sortiment an Lüftern und Gebläsen, spezialisiert auf Wärmemanagementlösungen für IT-, Telekommunikations- und Industrieanwendungen, mit Fokus auf Hochleistungs- und zuverlässige Produkte.

Nidec Corporation: Ein weltweit führender Hersteller von Motoren, Nidec bietet ein umfangreiches Portfolio an Gleichstromlüftern und Gebläsen und nutzt seine Kernkompetenz in der Motortechnologie, um hocheffiziente und kompakte Kühllösungen für verschiedene Branchen, einschließlich Automobil und Unterhaltungselektronik, zu liefern.

Pelonis Technologies: Spezialisiert auf kundenspezifische Wärmemanagementlösungen, einschließlich Gleichstromlüftern, Gebläsen und Heizungen, die den medizinischen, industriellen und Verteidigungssektor mit starkem Fokus auf Qualität und maßgeschneiderte Leistung bedienen.

Hidria: Eine internationale Unternehmensgruppe, die für die Entwicklung und Produktion von Hightech-Lösungen für Automobil-, Industrie- und Gebäudetechnologie bekannt ist, einschließlich fortschrittlicher Motorkomponenten und Lüftungssysteme, die Gleichstromlüftertechnologie integrieren.

Mechatronics Fan Group: Ein Anbieter von hochwertigen AC- und DC-Axial- und Radiallüftern, bekannt für maßgeschneiderte Thermallösungen für anspruchsvolle Industrie-, Medizin- und Telekommunikationsgeräte, mit Fokus auf lange Lebensdauer und robuste Designs.

NMB Technologies: Eine Tochtergesellschaft von MinebeaMitsumi Inc., NMB Technologies ist ein wichtiger globaler Anbieter von Miniaturkugellagern, Motoren und Lüftern, der präzisionsgefertigte Gleichstromlüfter für verschiedene Anwendungen, einschließlich Rechenzentren und Verbrauchergeräte, liefert.

Allied Electronics: Als wichtiger Distributor von industriellen elektronischen Komponenten bietet Allied Electronics eine breite Auswahl an Gleichstromlüftern verschiedener Hersteller an und dient als wichtiger Lieferkanal für Unternehmen, die leicht verfügbare Wärmemanagementlösungen suchen.

Oriental Motor: Ein führender Hersteller von Bewegungssteuerungssystemen und Kleinmotoren, Oriental Motor bietet eine Reihe von Lüftern und Zubehörteilen an, die nahtlos in ihre breiteren Automatisierungsproduktlinien integriert werden können und sich auf industrielle Zuverlässigkeit konzentrieren.

ADDA Corp: Bekannt für sein umfassendes Sortiment an Gleichstrom-Axiallüftern und Gebläsen, bedient ADDA Corp verschiedene Branchen von Computing bis hin zu Haushaltsgeräten und betont Kosteneffizienz und Massenproduktionskapazitäten.

Sinwan Fans: Ein Hersteller mit Fokus auf Lüfter für verschiedene elektronische Anwendungen, der Lösungen für PC-, Server- und andere allgemeine Elektronikkühlanforderungen anbietet.

Ebmpapst: Ein globaler Marktführer für Lüfter und Motoren, Ebmpapst spezialisiert sich auf energieeffiziente EC- (elektronisch kommutierte) Gleichstromlüfter und Gebläselösungen für HVAC-, Kühl- und Industrieanwendungen, bekannt für seine fortschrittliche Aerodynamik und leisen Betrieb.

COPPUS: Primär bekannt für seine industriellen Lüftungs- und tragbaren Kühlausrüstungen, bietet COPPUS robuste Lüfter für anspruchsvolle Industrieumgebungen, die oft leistungsstarke Gleichstrommotorentechnologie für anspruchsvolle Luftbewegung einsetzen.

Crown Electronics: Ein Lieferant verschiedener elektronischer Komponenten, einschließlich Gleichstromlüftern, bedient eine Reihe von Branchen mit Fokus auf zuverlässige und kostengünstige Kühllösungen.

Comair Rotron: Ein langjähriger Hersteller von AC- und DC-Axiallüftern, Gebläsen und Spezialkühllösungen, Comair Rotron bietet Wärmemanagementlösungen für anspruchsvolle militärische, luftfahrttechnische und industrielle Anwendungen.

Marsh Electronics: Ein Distributor von elektronischen Komponenten, Marsh Electronics liefert Gleichstromlüfter von zahlreichen Herstellern und unterstützt OEMs und Endverbraucher mit einer großen Auswahl an Kühllösungen.

Humidin & Casilica: Dieses Unternehmen spezialisiert sich wahrscheinlich auf Umweltkontrolllösungen, die Gleichstromlüfter in seine Entfeuchtungs- und Luftqualitätmanagementsysteme integrieren.

Sofasco: Ein ISO-zertifizierter Hersteller von AC- und DC-Lüftern und Zubehör, Sofasco bietet Kühllösungen für diverse Anwendungen, darunter Industrie, Telekommunikation und Medizin, mit Betonung auf Qualität und Leistung.

Delta: Ein globaler Anbieter von Stromversorgungs- und Wärmemanagementlösungen, Delta ist ein Hauptakteur auf dem Markt für Gleichstromlüfter und bietet eine breite Palette an Hochleistungs- und energieeffizienten Lüftern und Gebläsen für IT-, Industrie- und Automobilanwendungen.

Sunon: Eine führende Marke für Lüfter- und Thermalsystemlösungen, Sunon ist bekannt für seine innovativen Designs, kompakten Formfaktoren und leisen Betrieb und bedient die Branchen Unterhaltungselektronik, IT und Automobil.

Sanju International Electric Machinery: Konzentriert sich auf die Herstellung verschiedener Lüfterprodukte, wahrscheinlich einschließlich Gleichstromlüftern, und bedient allgemeine industrielle und gewerbliche Lüftungsbedürfnisse.

Deutschland-Relevanz: Ebmpapst und Delta sind in Deutschland stark vertreten und bieten eine breite Palette von Gleichstromlüftern und Wärmemanagementlösungen für verschiedene Branchen.

"## Jüngste Entwicklungen & Meilensteine im Markt für Gleichstromlüfter

In den letzten Jahren gab es kontinuierliche Innovationen und strategische Initiativen, die den Markt für Gleichstromlüfter geprägt haben, angetrieben durch sich entwickelnde Anforderungen an Effizienz, Konnektivität und ökologische Nachhaltigkeit. Diese Entwicklungen unterstreichen die dynamische Natur der Branche und ihr Engagement, die Herausforderungen des Wärmemanagements moderner Elektronik und industrieller Systeme zu bewältigen.

Januar 2024: Führende Hersteller stellten intelligente Gleichstromlüfter der nächsten Generation vor, die fortschrittliche Sensortechnologie und vorausschauende Analytik integrieren. Diese Lüfter sind für proaktives Wärmemanagement konzipiert und übermitteln Echtzeit-Leistungsdaten, um Systemüberhitzung in kritischen Anwendungen wie Rechenzentren zu verhindern.

Oktober 2023: Ein wichtiger Komponentenlieferant brachte eine neue Serie von ultraschlanken Gleichstrom-Mikrolüftern auf den Markt, die speziell für kompakte Hochleistungs-Computergeräte und Augmented-Reality-Headsets (AR) entwickelt wurden, um die anhaltende Nachfrage nach Miniaturisierung im Markt für Unterhaltungselektronik zu bedienen.

August 2023: Mehrere Branchenakteure kündigten Kooperationen zur Entwicklung von Gleichstromlüftern mit verbesserter akustischer Leistung an, die speziell auf die Geräuschreduzierung für Anwendungen im Markt für Wohn- und Geschäfts-HLK-Systeme abzielen, ohne den Luftstrom zu beeinträchtigen.

Mai 2023: Fortschritte bei nachhaltigen Herstellungsprozessen für Gleichstromlüfterkomponenten gewannen an Bedeutung, wobei Unternehmen in recycelbare Materialien für Lüftergehäuse und -blätter investierten, im Einklang mit breiteren Unternehmensnachhaltigkeitszielen und Prinzipien der Kreislaufwirtschaft.

Februar 2023: Fortschritte in der Technologie für bürstenlose Gleichstrommotoren führten zur Einführung von Gleichstromlüftern mit signifikant verbesserten Energieeffizienzen, die den Stromverbrauch im Vergleich zu früheren Generationen um bis zu 20 % senken können und energiebewusste Industriekunden ansprechen.

November 2022: Eine strategische Partnerschaft wurde zwischen einem Gleichstromlüfterhersteller und einem Spezialanbieter von KI-Lösungen (Künstliche Intelligenz) gebildet, um Algorithmen zur Drehzahlregelung von Lüftern zu optimieren, was zu einer adaptiveren und reaktionsschnelleren Kühlung in dynamischen Betriebsumgebungen führt.

Juli 2022: Neue Produktlinien mit robusten Gleichstromlüftern wurden vorgestellt, die speziell für extreme Temperaturen, Staub und Vibrationen ausgelegt sind und die wachsende Nachfrage nach Outdoor-Telekommunikationsgeräten und industriellen Automatisierungssystemen bedienen.

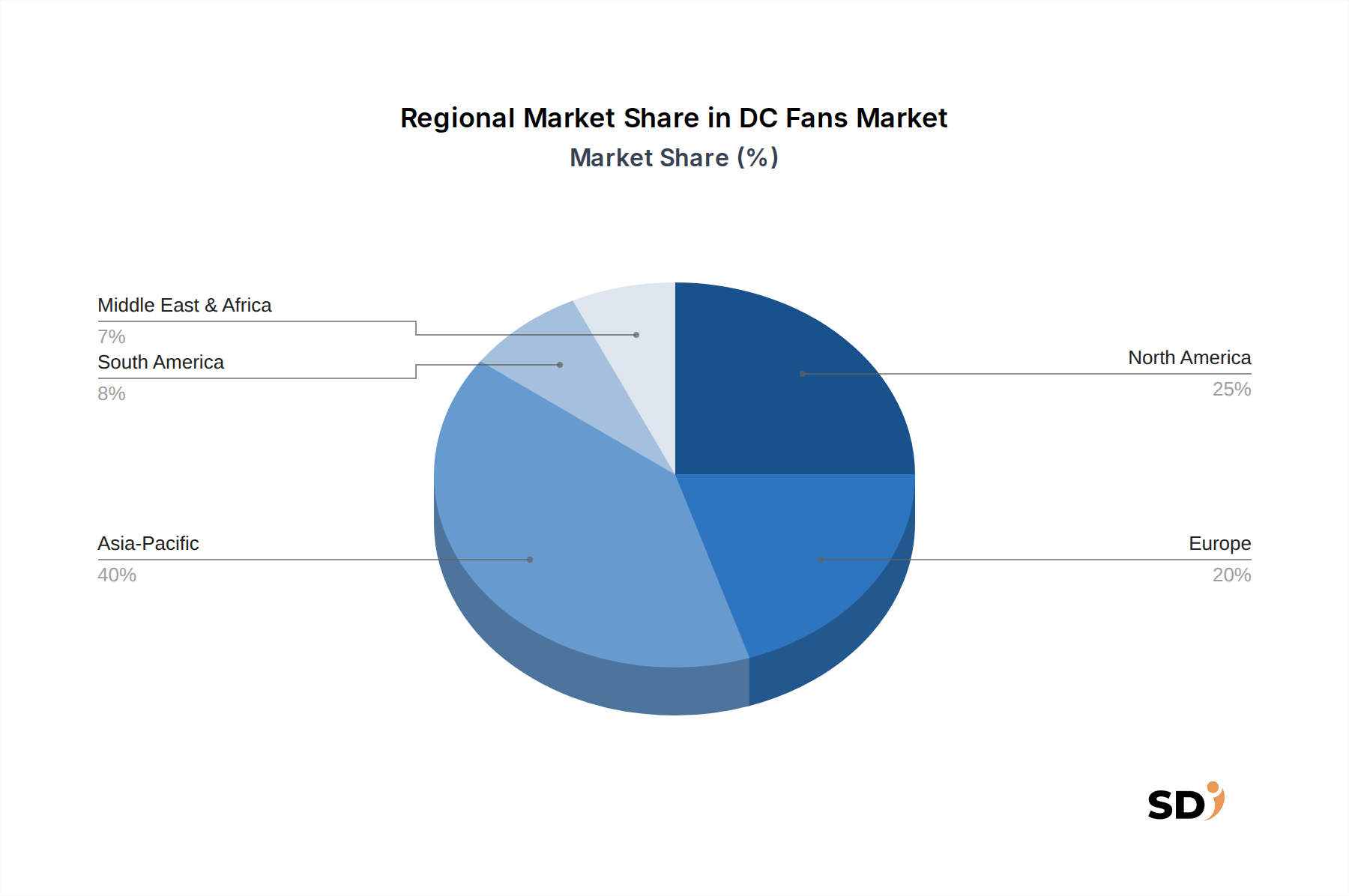

"## Regionale Marktaufschlüsselung für den Markt für Gleichstromlüfter

Der globale Markt für Gleichstromlüfter weist eine heterogene regionale Verteilung auf, mit unterschiedlichen Wachstumstreibern und Marktdynamiken in den wichtigsten geografischen Gebieten. Die Analyse dieser regionalen Beiträge liefert kritische Einblicke in die Struktur des globalen Marktes und seine zukünftige Entwicklung.

Asien-Pazifik ist derzeit die dominierende Region auf dem Markt für Gleichstromlüfter und wird voraussichtlich die schnellste Wachstumsrate im Prognosezeitraum verzeichnen. Diese Vorherrschaft wird hauptsächlich durch die robuste Elektronikfertigungsbasis der Region angeheizt, insbesondere in Ländern wie China, Südkorea, Japan und Taiwan, die wichtige Hersteller von Unterhaltungselektronik, Automobilkomponenten und IT-Hardware sind. Darüber hinaus trägt die rasante Expansion von Rechenzentren, angetrieben durch die aufstrebende digitale Transformation und die Cloud-Nutzung in Volkswirtschaften wie China und Indien, erheblich zur Nachfrage im Markt für Rechenzentrenkühlung bei. Industrialisierung und Urbanisierung in Schwellenländern fördern ebenfalls den Bedarf an Gleichstromlüftern in der industriellen Automatisierung und in kommerziellen Infrastrukturprojekten. Die Verfügbarkeit von kostengünstigen Arbeitskräften und Rohstoffen stärkt darüber hinaus den Wettbewerbsvorteil der Hersteller in dieser Region.

Nordamerika hält einen erheblichen Anteil am Markt für Gleichstromlüfter, der durch eine ausgereifte Technologieinfrastruktur und hohe Adoptionsraten für fortschrittliche Kühllösungen gekennzeichnet ist. Die Nachfrage der Region wird weitgehend durch ihr umfangreiches Netzwerk von Hyperscale-Rechenzentren, eine robuste Automobilindustrie (einschließlich eines starken Vorstoßes für EVs) und erhebliche Investitionen in industrielle Automatisierung und fortschrittliche Fertigung angetrieben. Strenge Energieeffizienzvorschriften fördern ebenfalls die Einführung von Hochleistungs-Gleichstromlüftern, wobei die Innovation oft auf intelligente und integrierte Wärmemanagementsysteme ausgerichtet ist. Die Präsenz wichtiger Technologieentwickler und Early Adopters treibt die kontinuierliche Marktentwicklung voran.

Europa stellt einen bedeutenden Markt dar, der sich durch einen starken Fokus auf Energieeffizienz, Umweltvorschriften und fortschrittliche Ingenieurskunst auszeichnet. Länder wie Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze der Einführung von hocheffizienten Gleichstromlüftertechnologien, insbesondere im Markt für HLK-Systeme und im Sektor der erneuerbaren Energien. Die ausgereifte Industrie der Region und der Fokus auf Präzisionsingenieurwesen, einschließlich fortschrittlicher medizinischer Geräte und Industriemaschinen, erfordern zuverlässige und leise Gleichstromlüfterlösungen. Innovationen bei kompakten und geräuscharmen Lüfterdesigns sind ein wichtiger regionaler Treiber.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte für Gleichstromlüfter, die erhebliches Wachstum verzeichnen, wenn auch von einer kleineren Basis aus. Das Wachstum in MEA wird durch Infrastrukturentwicklung, Investitionen in IT- und Telekommunikationssektoren und Initiativen zur industriellen Diversifizierung, insbesondere in den GCC-Ländern, vorangetrieben. Die Marktexpansion Südamerikas ist mit Industrialisierung, Urbanisierung und steigenden ausländischen Investitionen in Fertigung und Dateninfrastruktur verbunden. Während diese Regionen typischerweise eine höhere Preissensibilität aufweisen, erhöht der wachsende Bedarf an zuverlässiger Kühlung in neuen gewerblichen und industriellen Installationen stetig die Nachfrage nach kostengünstigen und langlebigen Gleichstromlüfterlösungen.

Die Lieferkette des Marktes für Gleichstromlüfter ist ein komplexes Netzwerk, das stark von der Verfügbarkeit und Preisstabilität wichtiger Rohstoffe und hochentwickelter Komponenten abhängt. Vorkettenabhängigkeiten umfassen verschiedene Metalle, Kunststoffe und elektronische Unterkomponenten, die jeweils eigenen Marktdynamiken und geopolitischen Einflüssen unterliegen.

Wichtige Rohstoffe für die Herstellung von Gleichstromlüftern sind Kupfer für Motorwicklungen, verschiedene Polymerharze (wie PBT, PC und ABS) für Lüfterblätter und Gehäuse sowie seltene Erden wie Neodym und Samarium-Kobalt für Permanentmagnete im Markt für bürstenlose Gleichstrommotoren. Der Preis für Kupfer, das oft an globalen Warenterminbörsen gehandelt wird, hat historisch erhebliche Schwankungen gezeigt. Zum Beispiel können Perioden mit starkem globalem Wirtschaftswachstum oder Lieferunterbrechungen zu starken Anstiegen auf dem Kupferdrahtmarkt führen, was die Herstellungskosten von Gleichstrommotoren und damit von Gleichstromlüftern direkt beeinflusst. Ähnlich stellen die Verfügbarkeit und die Preisgestaltung von Seltenen Erden-Magneten, die überwiegend aus wenigen geografischen Regionen stammen, ein erhebliches Beschaffungsrisiko aufgrund potenzieller geopolitischer Spannungen oder Exportbeschränkungen dar. Preistrends für diese Magnete haben ebenfalls Perioden starker Anstiege als Reaktion auf Nachfragespitzen aus den Sektoren Elektrofahrzeuge und erneuerbare Energien gezeigt.

Über die Rohstoffe hinaus ist die Lieferkette stark von der konsistenten Verfügbarkeit von Halbleiterbauelementen abhängig, einschließlich Motortreibern und Steuerungs-ICs. Der globale Halbleitermangel in den Jahren 2020 bis 2022 hat die Anfälligkeit dieser Abhängigkeit gezeigt, was zu Produktionsverzögerungen, verlängerten Lieferzeiten und erhöhten Komponentenkosten für Hersteller von Gleichstromlüftern führte. Dies unterstrich die Notwendigkeit diversifizierter Beschaffungsstrategien und einer engeren Zusammenarbeit mit Halbleiterlieferanten.

Insgesamt war die Lieferkette für den Markt für Gleichstromlüfter historisch anfällig für Störungen durch Naturkatastrophen, Änderungen der Handelspolitik und globale Gesundheitskrisen wie die COVID-19-Pandemie. Diese Ereignisse führten zu Werksschließungen, Hafenüberlastungen und erhöhten Logistikkosten, die sich alle auf Produktionspläne und Endproduktpreise auswirken. Hersteller konzentrieren sich zunehmend auf die Widerstandsfähigkeit der Lieferkette durch Strategien wie doppelte Beschaffung, Regionalisierung der Produktion und engmaschiges Bestandsmanagement, um zukünftige Risiken zu mindern und die kontinuierliche Produktverfügbarkeit angesichts schwankender Rohstoffpreise und potenzieller Komponentenausfälle zu gewährleisten.

Der Markt für Gleichstromlüfter bedient eine vielfältige Palette von Endnutzern, von denen jeder unterschiedliche Kaufkriterien und Beschaffungsstrategien hat. Das Verständnis dieser Kundensegmente und ihres sich entwickelnden Kaufverhaltens ist für Hersteller entscheidend, um Produktangebote und Marktansätze effektiv anzupassen.

Original Equipment Manufacturers (OEMs) bilden das größte Kundensegment. Dazu gehören Hersteller von Unterhaltungselektronik, Automobilkomponenten, Industriemaschinen und Telekommunikationsinfrastrukturen. Für OEMs stehen bei den wichtigsten Kaufkriterien Leistungsmerkmale (Luftstrom, statischer Druck), Energieeffizienz, Zuverlässigkeit, physikalische Abmessungen (Kompaktheit) und Akustik (Geräuschpegel) im Vordergrund. Die Preissensibilität ist hoch, insbesondere im Markt für Unterhaltungselektronik, wo Kosteneffizienz für wettbewerbsfähige Produktpreise von größter Bedeutung ist. OEMs beschaffen Gleichstromlüfter typischerweise in großen Mengen direkt von Herstellern oder über autorisierte Distributoren und benötigen oft Anpassungen oder spezifische Zertifizierungen, um nahtlos in ihre proprietären Systeme integriert zu werden.

Systemintegratoren (SIs) und Auftragnehmer stellen ein weiteres wichtiges Segment dar, insbesondere in Sektoren wie dem Markt für Rechenzentrenkühlung und dem Markt für HLK-Systeme. SIs konzentrieren sich auf die Gesamtleistung des Systems, die einfache Integration und die langfristige Wartung. Ihre Kaufentscheidungen werden von Faktoren wie Lüfterlebensdauer, Verfügbarkeit von Smart-Features (PWM-Steuerung, Alarmsignale) und Konformität mit Industriestandards beeinflusst. Sie schätzen möglicherweise auch gebündelte Lösungen und technischen Support von Lüfterherstellern. Die Beschaffung für dieses Segment erfolgt oft projektbasiert, wobei Lieferzeiten und Skalierbarkeit berücksichtigt werden.

Aftermarket- und Ersatzkäufer stellen einen kontinuierlichen Nachfragestrom dar, der Reparaturdienste, Wartungsabteilungen und einzelne Verbraucher umfasst, die defekte Lüfter ersetzen. Für dieses Segment sind sofortige Verfügbarkeit, Kompatibilität mit vorhandenen Systemen und Kosteneffizienz die primären Treiber. Sie beziehen typischerweise über Distributoren, Online-Händler oder lokale Elektronikkomponentenlieferanten.

Jüngste Zyklen haben bemerkenswerte Veränderungen in der Käuferpräferenz über alle Segmente hinweg gezeigt. Es gibt eine zunehmende Nachfrage nach intelligenteren, vernetzten Gleichstromlüftern, die Echtzeit-Überwachung und dynamische Drehzahlregelung ermöglichen, angetrieben durch den breiteren Trend hin zu IoT und Industrie 4.0. Energieeffizienz bleibt ein vorrangiges Anliegen und treibt die Nachfrage nach elektronisch kommutierten (EC) Gleichstromlüftern voran. Darüber hinaus wird geringere akustische Geräuschentwicklung zu einem entscheidenden Unterscheidungsmerkmal, insbesondere bei Verbrauchergeräten, medizinischen Geräten und Büroumgebungen. Nachhaltigkeitsüberlegungen, einschließlich der Verwendung von recycelbaren Materialien und der Einhaltung von Umweltvorschriften, beginnen ebenfalls, Beschaffungsentscheidungen zu beeinflussen, insbesondere bei größeren Unternehmenskäufern, die ihre ESG-Profile (Umwelt, Soziales und Unternehmensführung) verbessern möchten.

"## Dominanz des Anwendungssegments im Markt für Gleichstromlüfter

"## Wichtige Markttreiber für den Markt für Gleichstromlüfter

"## Wettbewerbsökosystem des Marktes für Gleichstromlüfter

"## Lieferketten- & Rohstoffdynamik für den Markt für Gleichstromlüfter

"## Kundensegmentierung & Kaufverhalten im Markt für Gleichstromlüfter

DC Fans Segmentation

1. Application

1.1. Residential

1.2. Commercial

1.3. Industrial

1.4. Other

2. Types

2.1. 220-762mm

2.2. 763-1219mm

2.3. 1220-3000mm

2.4. Other

DC Fans Segmentation By Geography

1. North America

1.1. United States

1.2. Canada

1.3. Mexico

2. South America

2.1. Brazil

2.2. Argentina

2.3. Rest of South America

3. Europe

3.1. United Kingdom

3.2. Germany

3.3. France

3.4. Italy

3.5. Spain

3.6. Russia

3.7. Benelux

3.8. Nordics

3.9. Rest of Europe

4. Middle East & Africa

4.1. Turkey

4.2. Israel

4.3. GCC

4.4. North Africa

4.5. South Africa

4.6. Rest of Middle East & Africa

5. Asia Pacific

5.1. China

5.2. India

5.3. Japan

5.4. South Korea

5.5. ASEAN

5.6. Oceania

5.7. Rest of Asia Pacific

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Gleichstromlüfter (DC-Lüfter) ist ein wichtiger Bestandteil des europäischen Sektors, der von einer starken Industriebasis, einem hohen technologischen Anspruch und einem ausgeprägten Bewusstsein für Energieeffizienz geprägt ist. Obwohl spezifische Marktdaten für Deutschland allein schwer zu quantifizieren sind, lässt sich der Markt im Kontext des europäischen Marktes und der globalen Trends wie folgt analysieren. Die Größe des Marktes für DC-Lüfter in Deutschland wird maßgeblich von der starken Präsenz der Automobilindustrie, dem Maschinenbau und der industriellen Automatisierung bestimmt. Deutschland ist weltweit führend in der Automobilproduktion, und die zunehmende Elektrifizierung von Fahrzeugen treibt die Nachfrage nach spezialisierten DC-Lüftern für Batteriemanagementsysteme und Leistungselektronik an. Branchenbeobachter schätzen, dass der Markt für DC-Lüfter in Deutschland im Einklang mit dem globalen Trend von einer durchschnittlichen jährlichen Wachstumsrate von rund 7-8 % ausgehen kann, angetrieben durch die anhaltende Digitalisierung und den Trend zu energieeffizienten Lösungen. Dominante lokale oder in Deutschland stark vertretene Unternehmen wie ebmpapst spielen eine Schlüsselrolle. ebmpapst mit Hauptsitz in Mulfingen ist ein weltweit führender Hersteller von Lüftern und Motoren, der eine breite Palette von energieeffizienten EC-Gleichstromlüftern für verschiedenste industrielle, kommerzielle und private Anwendungen anbietet. Auch Delta, ein globaler Anbieter von Energie- und Wärmemanagementlösungen mit starker Präsenz in Deutschland, bietet eine umfangreiche Palette von DC-Lüftern für den Automobil-, IT- und Industrieansektor.

Der regulatorische Rahmen in Deutschland und der EU ist für den Markt für DC-Lüfter von entscheidender Bedeutung. Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GPSR (General Product Safety Regulation) stellen sicher, dass Produkte sicher für Mensch und Umwelt sind. Darüber hinaus fördern Energiemanagementnormen und die EU-Ökodesign-Richtlinie die Verwendung energieeffizienter Lüfter. Die TÜV-Zertifizierung (Technischer Überwachungsverein) ist ein wichtiger Indikator für die Qualität und Sicherheit von Produkten, die auf dem deutschen Markt angeboten werden. Die Vertriebskanäle in Deutschland sind vielfältig und umfassen Direktvertrieb von Herstellern an Großkunden (wie OEMs), spezialisierte Distributoren für Elektronikkomponenten und industrielle Lösungen sowie Online-Plattformen für kleinere Mengen oder Ersatzteile. Das Konsumentenverhalten ist stark auf Qualität, Langlebigkeit und Energieeffizienz ausgerichtet. Deutsche Verbraucher und Geschäftskunden legen Wert auf Produkte, die den höchsten Standards entsprechen und einen geringen ökologischen Fußabdruck aufweisen. Die Nachfrage nach "intelligenten" Lüftern, die über IoT-Schnittstellen gesteuert und überwacht werden können, wächst, insbesondere in industriellen Anwendungen und im Bereich der Smart Homes. Die Umstellung auf Gleichstromlüfter gegenüber herkömmlichen Wechselstromlüftern wird durch die überlegene Effizienz und präzise Regelbarkeit vorangetrieben, was sich in einem stetigen Marktwachstum für EC-Lüfter niederschlägt. Die Investitionen in die deutsche Hightech-Industrie und die Fokussierung auf Nachhaltigkeit und grüne Technologien werden die Nachfrage nach fortschrittlichen DC-Lüfterlösungen weiter ankurbeln und Deutschland als Schlüsselmarkt für diese Technologie festigen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Wohnbereich

5.1.2. Gewerblich

5.1.3. Industriell

5.1.4. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. 220-762 mm

5.2.2. 763-1219 mm

5.2.3. 1220-3000 mm

5.2.4. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Wohnbereich

6.1.2. Gewerblich

6.1.3. Industriell

6.1.4. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. 220-762 mm

6.2.2. 763-1219 mm

6.2.3. 1220-3000 mm

6.2.4. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Wohnbereich

7.1.2. Gewerblich

7.1.3. Industriell

7.1.4. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. 220-762 mm

7.2.2. 763-1219 mm

7.2.3. 1220-3000 mm

7.2.4. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Wohnbereich

8.1.2. Gewerblich

8.1.3. Industriell

8.1.4. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. 220-762 mm

8.2.2. 763-1219 mm

8.2.3. 1220-3000 mm

8.2.4. Sonstige

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Wohnbereich

9.1.2. Gewerblich

9.1.3. Industriell

9.1.4. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. 220-762 mm

9.2.2. 763-1219 mm

9.2.3. 1220-3000 mm

9.2.4. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Wohnbereich

10.1.2. Gewerblich

10.1.3. Industriell

10.1.4. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. 220-762 mm

10.2.2. 763-1219 mm

10.2.3. 1220-3000 mm

10.2.4. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. YS Tech

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Nidec Corporation

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Pelonis Technologies

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Hidria

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Mechatronics Fan Group

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. NMB Technologies

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Allied Electronics

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Oriental Motor

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. ADDA Corp

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Sinwan Fans

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Ebmpapst

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. COPPUS

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Crown Electronics

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Comair Rotron

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Marsh Electronics

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Humidin & Casilica

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Sofasco

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Delta

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Sunon

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. Sanju International Electric Machinery

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die etwa 75% unserer gesamten Markteinblicke ausmacht. Dieser Ansatz gewährleistet ein tiefes qualitatives und quantitatives Verständnis, das direkt von wichtigen Marktteilnehmern entlang der Wertschöpfungskette abgeleitet wird. Unser umfangreiches Netzwerk von Branchenkontakten ermöglicht eine umfassende Datenvalidierung und die Erfassung nuancierter Marktdynamiken.

Befragte Zielgruppen:

VP für Ingenieurwesen / F&E-Direktor (Lüfterhersteller, OEM-Integratoren)

Produktmanager / Business Development Manager (Lüfterhersteller, Komponentenlieferanten)

Facility Manager / Betriebsleiter (Große Endverbraucher im Wohn-, Gewerbe- und Industriebereich)

Einbezogene Unternehmenstypen:

DC-Lüfterhersteller (z. B. Hersteller von Axial-, Radial- oder Querstromlüftern für verschiedene Anwendungen)

OEM-Integratoren (z. B. Hersteller von HLK-Systemen, Fahrzeugelektronik, Rechenzentrumsservern, Industriemaschinen, die DC-Lüfter integrieren)

Komponentenlieferanten (z. B. Motorenhersteller, Lagerlieferanten, Controller-Board-Anbieter für DC-Lüfter)

Spezialisierte Distributoren und Großhändler (z. B. mit Schwerpunkt auf Industriegütern, Elektronikteilen oder HLK-Bedarf)

Großflächige Betreiber von Endanwendungen (z. B. Betreiber von Rechenzentren, Automatisierungsfirmen, Gebäudemanagementgruppen im Gewerbebereich)

Interviews werden durch strukturierte Fragebögen, eingehende Diskussionen und qualitative Umfragen geführt, die sorgfältig darauf ausgelegt sind, kritische Einblicke in Markttrends, Wettbewerbslandschaft, technologische Fortschritte, Preisstrategien und Zukunftsaussichten speziell für den DC-Lüftermarkt in seinen definierten Anwendungen, Typen und geografischen Regionen zu gewinnen.

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung stammen die verbleibenden ~25% unserer Markteinblicke aus rigoroser Sekundärforschung. Diese Phase umfasst umfangreiche Datenerfassung aus glaubwürdigen, öffentlich zugänglichen Quellen, um ein grundlegendes Verständnis zu schaffen und primäre Ergebnisse zu untermauern. Unsere Strategie schließt bewusst Daten von anderen Marktforschungswebsites aus, um Originalität zu gewährleisten und potenzielle Verzerrungen zu vermeiden.

Genutzte Schlüsseldatenbanken & Quellen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbsinformationen.

Regierungsveröffentlichungen: Offizielle Statistiken, Energieverbrauchsberichte, Produktionsdaten aus länderspezifischen .Gov-Websites (z. B. U.S. Department of Energy, EU-Statistikämter).

Gemeinnützige Organisationen & Wissenschaftliche Zeitschriften: Forschungsarbeiten, Whitepapers und Berichte von anerkannten .org-Institutionen mit Schwerpunkt auf Elektronik, HLK und Maschinenbau.

Branchen- & Handelsverbände: Berichte, Standards und statistische Daten von global anerkannten Gremien, die für den DC-Lüftermarkt relevant sind. Beispiele hierfür sind:

ASHRAE: American Society of Heating, Refrigerating and Air-Conditioning Engineers (für HLK- und Gebäudesystemstandards).

AMCA International: Air Movement and Control Association International (speziell für Luftbewegung und -kontrollgeräte, einschließlich Lüfter).

IEC: International Electrotechnical Commission (für internationale Standards in Bezug auf elektrische, elektronische und verwandte Technologien).

IEEE: Institute of Electrical and Electronics Engineers (für Fortschritte in der Elektrotechnik, Elektronik und verwandten Technologien).

Gesammelte Daten werden rigoros querreferenziert, synthetisiert und analysiert, um eine umfassende Marktlandschaft zu erstellen und wichtige Branchen-Benchmarks zu identifizieren.

Nachfrage-Modellierung & Marktschätzung

Unsere Methoden zur Marktschätzung und Prognose verwenden einen Hybridansatz, der sowohl Top-Down- als auch Bottom-Up-Analysen integriert, ergänzt durch mehrstufige Datentriangulation, um Robustheit und Genauigkeit zu gewährleisten.

Top-Down-Ansatz: Dieser beinhaltet die Bewertung der Gesamtmarktgröße basierend auf makroökonomischen Indikatoren (z. B. BIP-Wachstum, Industrieproduktionsindizes, Bauausgaben), relevanten Branchentrends (z. B. Wachstum bei der Bereitstellung von Rechenzentren, Einführung von Smart Homes, Investitionen in industrielle Automatisierung) und regionalen Wirtschaftsaussichten. Der adressierbare Gesamtmarkt für DC-Lüfter wird dann nach Anwendung, Typ und Geografie aufgeschlüsselt.

Bottom-Up-Ansatz: Dieser granulare Ansatz beinhaltet die Aggregation von Datenpunkten auf Mikroebene, um die Marktgröße aus ihren Bestandteilen zu ermitteln. Dies umfasst:

Stückzahlen nach Typ & Anwendung: Berechnung der jährlich ausgelieferten DC-Lüfter für jeden spezifischen Typ (z. B. 220-762 mm, 763-1219 mm usw.) in verschiedenen Anwendungen (Wohn-, Gewerbe-, Industrie-, sonstige) und Regionen.

Durchschnittlicher Verkaufspreis (ASP): Ermittlung des gewichteten durchschnittlichen Verkaufspreises für verschiedene Lüftertypen unter Berücksichtigung von Variationen basierend auf Größe, Leistung, Funktionen (z. B. intelligente Steuerung) und Endanwendungssegmenten.

Installierte Basis & Austauschzyklen: Schätzung der vorhandenen installierten Basis von Geräten, die DC-Lüfter verwenden (z. B. HLK-Einheiten, Server, Maschinen), und Berücksichtigung typischer Austauschzyklen zur Prognose der zukünftigen Nachfrage.

Produktionskapazitäten & Auslastungsgrade: Analyse der Produktionskapazitäten und Auslastungsgrade der führenden DC-Lüfterhersteller und ihrer Lieferanten, um das Angebotspotenzial und die Einschränkungen einzuschätzen.

Mehrstufige Datentriangulation, die den Vergleich und die Validierung von Datenpunkten aus verschiedenen Primär- und Sekundärquellen beinhaltet, wird kontinuierlich während des gesamten Nachfragemodellierungsprozesses angewendet. Fortschrittliche statistische und ökonometrische Modelle werden für Prognosen verwendet, wobei historische Trends, Markttreiber, Hemmnisse, Chancen und die Wettbewerbslandschaft berücksichtigt werden. Unsere Berichte werden bis zum Kaufdatum sorgfältig aktualisiert, um die neuesten Marktbedingungen und aufkommenden Trends widerzuspiegeln und unseren Kunden die aktuellsten Erkenntnisse zu gewährleisten.

Datenintegrität & Qualitätsprüfung

Die Gewährleistung des höchsten Niveaus an Datenintegrität und analytischer Strenge ist von größter Bedeutung. Wir garantieren eine geschätzte Datenhaltungsgenauigkeit von 85-90% für unsere Marktschätzungen. Dieser hohe Standard wird durch einen mehrstufigen Validierungs- und Qualitätskontrollprozess erreicht:

Validierung: Alle Datenpunkte, Marktgrößen und Prognosen durchlaufen eine strenge Validierung anhand mehrerer unabhängiger Quellen, Expertenmeinungen und historischer Trends. Etwaige Unstimmigkeiten werden untersucht und durch weitere Primärforschung oder Neubewertung von Annahmen behoben.

Peer Review: Der gesamte Forschungsprozess, einschließlich Methodikdesign, Datenerfassung, Analyse und Berichterstellung, wird einer internen Peer-Review durch leitende Analysten unterzogen, um potenzielle Fehler oder Verzerrungen zu identifizieren und zu korrigieren.

Qualitätskontrolle: Unser robuster Qualitätskontrollmechanismus beinhaltet die Überprüfung von Berechnungen, logischer Konsistenz und Kohärenz von Marktdarstellungen. Dieser iterative Prozess stellt sicher, dass alle Ergebnisse robust, zuverlässig und umsetzbar für strategische Entscheidungen sind.

Häufig gestellte Fragen

1. Wie hat der Markt für DC-Lüfter auf die Veränderungen nach der Pandemie und langfristige Trends reagiert?

Der Markt für DC-Lüfter verzeichnete nach der Pandemie aufgrund der beschleunigten digitalen Transformation und des Ausbaus von Rechenzentren eine erhöhte Nachfrage. Dies hat zu einem langfristigen strukturellen Wandel hin zu energieeffizienten und kompakten Lüfterlösungen geführt, was zu einer CAGR von 7,82 % beiträgt.

2. Welche disruptiven Technologien oder aufkommenden Ersatzprodukte beeinflussen den Markt für DC-Lüfter?

Obwohl es für viele kritische Anwendungen nur begrenzte direkte Ersatzprodukte gibt, bieten Fortschritte in der passiven Kühlung und Flüssigkühllösungen alternative Wärmemanagementlösungen in bestimmten Nischen. Miniaturisierungstrends und integrierte Kühlmodule beeinflussen ebenfalls das Design und die Funktionalität von DC-Lüftern von wichtigen Akteuren wie Nidec Corporation.

3. Welchen primären Herausforderungen oder Lieferkettenrisiken ist der Markt für DC-Lüfter ausgesetzt?

Zu den wichtigsten Herausforderungen gehören schwankende Rohstoffkosten, insbesondere für Komponenten wie Kupfer und Spezialmagnete, sowie anhaltende globale Lieferkettenstörungen. Geopolitische Faktoren beeinflussen auch den Handel und die Produktion für große Hersteller wie Delta und Ebmpapst.

4. Welche Hauptsegmente treiben die Nachfrage nach DC-Lüftern an?

Eine erhebliche Nachfrage stammt aus industriellen und gewerblichen Anwendungen, insbesondere zur Kühlung von Elektronik in Maschinen, Rechenzentren und HVAC-Systemen. Der Markt umfasst verschiedene Lüftertypen, von 220-762 mm für Verbrauchergeräte bis über 1220 mm für schwere Industrieanlagen.

5. Wie beeinflussen Export-Import-Dynamiken den globalen Markt für DC-Lüfter?

Der asiatisch-pazifische Raum ist als wichtiger Produktionsstandort maßgeblich für die globalen DC-Lüfterexporte verantwortlich, um die Nachfrage in Regionen wie Nordamerika und Europa zu decken. Internationale Handelspolitiken und Zölle beeinflussen maßgeblich die Preise und die Effizienz der Lieferkette für Komponenten und Fertigprodukte.

6. Warum verzeichnet der Markt für DC-Lüfter robuste Wachstumstreiber?

Das Wachstum mit einer CAGR von 7,82 % wird durch den expandierenden Sektor der Unterhaltungselektronik, den rasanten Bau von Rechenzentren und die zunehmende Verbreitung von IoT-Geräten, die fortschrittliche Wärmelösungen benötigen, angetrieben. Der Markt wird bis 2034 voraussichtlich 14,5 Milliarden US-Dollar erreichen, angetrieben durch diese konsistenten technologischen Fortschritte.