1. パンデミック後、D2Cペットフード市場はどのように進化しましたか?

D2Cペットフード市場は、ペット飼育率の増加とパンデミック中のオンライン購入へのシフトにより、持続的な成長を遂げています。これによりD2Cチャネルの構造的加速が起こり、市場価値は2033年までに143.6億ドルに達すると予測されています。利便性とブランドとの直接的な関与は、現在、消費者の標準的な期待となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイレクト・トゥ・カスタマー(D2C)ペットフード

ダイレクト・トゥ・カスタマー(D2C)ペットフードResearch Analyst

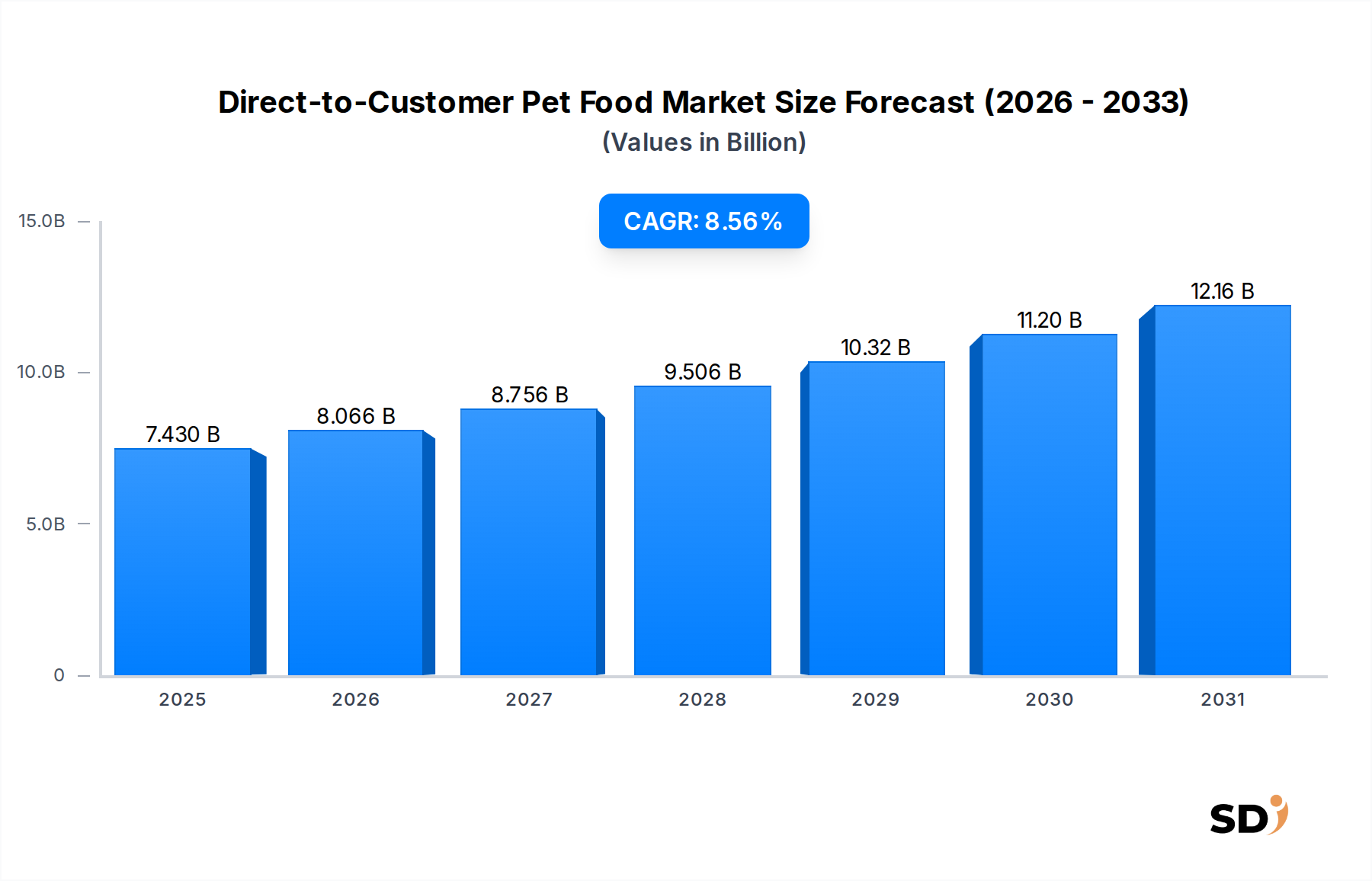

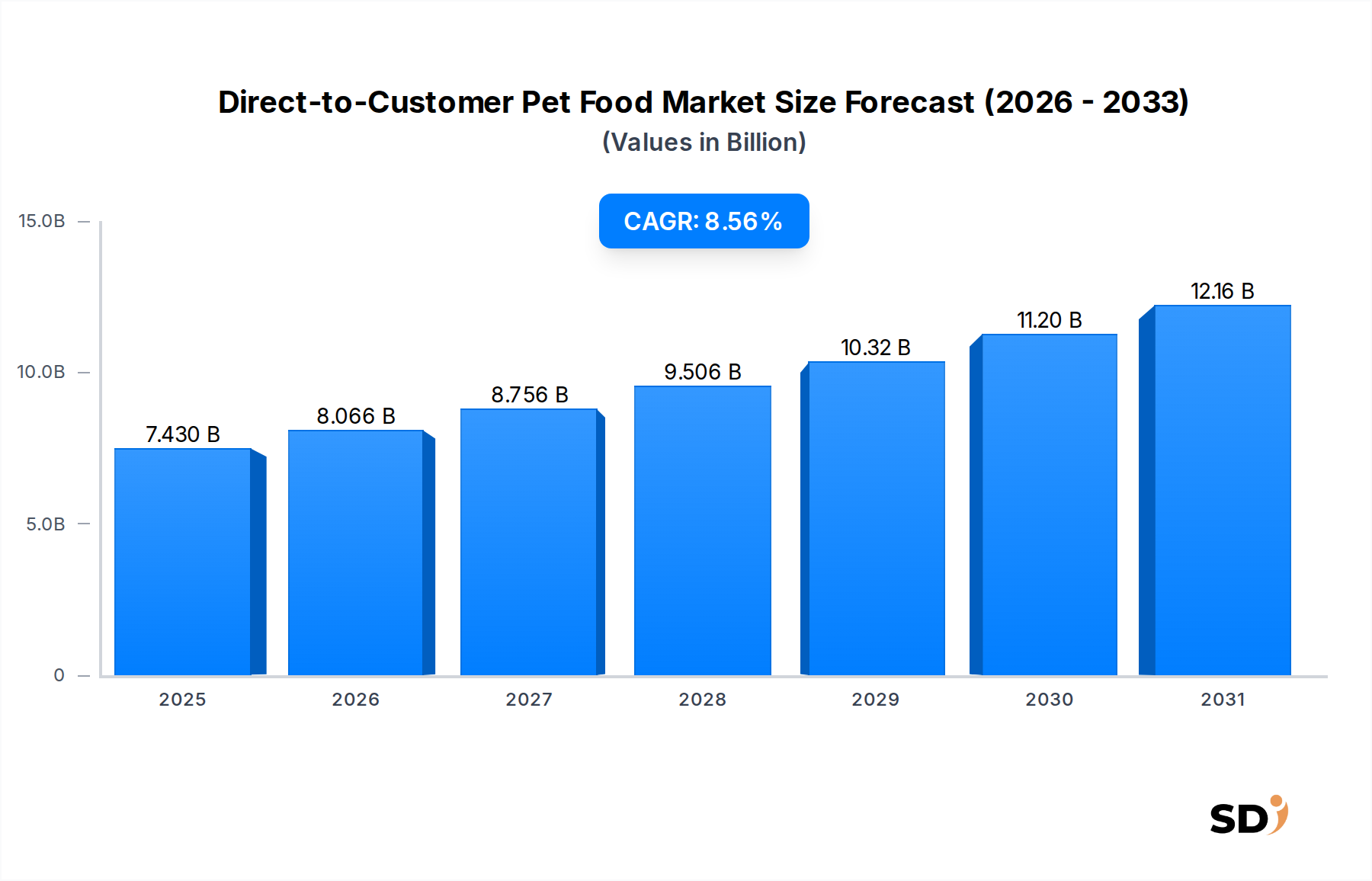

世界のD2Cペットフード市場は、パーソナライズされた栄養、利便性、ブランドとの直接的な関与に対する消費者の嗜好の変化により、堅調な拡大を経験しています。2025年には74.3億ドルと推定される市場規模は、予測期間中に8.56%という魅力的な複合年間成長率(CAGR)を示し、2033年には143.6億ドルに達すると予測されています。この著しい成長軌道は、より広範なペットケア業界を再形成するいくつかの主要な需要ドライバーとマクロ経済の追い風に支えられています。

主なドライバーは、ペットがますます不可欠な家族の一員として見なされるペットの人間化の加速トレンドであり、プレミアムで高品質、しばしば特殊な食事への需要を高めています。この感情は、ペットの特定の健康ニーズ、ライフステージ、品種の要件に合わせて調整された栄養ソリューションに投資する消費者の意欲を刺激します。D2Cモデルの本質的な性質は、このパーソナライゼーションを促進し、ブランドが詳細なペットプロファイルを収集し、オーダーメイドの製品推奨やサブスクリプションボックスを提供できるようにします。

D2Cペットフード市場をさらに推進しているのは、さまざまな消費者財分野にわたるeコマースの普及です。オンラインショッピングの利便性と玄関先までの配達は、忙しいペットの飼い主にとって強く響きます。このシフトは、より広範なeコマース市場でも観察されており、消費者は定期的な必需品をオンラインで購入することにますます慣れています。その結果、従来の小売チャネルを迂回するブランドは、直接的な関係を築き、貴重なファーストパーティデータを収集し、効率性と応答性のためにサプライチェーンを最適化することができます。在庫管理、顧客関係管理(CRM)、およびDigital Marketing Market戦略におけるテクノロジーの統合は、この競争の激しい状況での持続的な成功に不可欠です。

世界的な可処分所得の増加や、特に新興経済国でのペット飼育率の持続的な増加といったマクロ経済的要因は、市場に広範な追い風を提供しています。消費者はペットフードへの支出を増やすだけでなく、原材料の品質、調達の透明性、ブランドの倫理的慣行も精査しています。これは、クリーンラベル、持続可能な実践、生産者から直接の物語を強調することが多いD2Cブランドとよく一致します。さらに、従来の小売には物流的に困難ですが、D2C配送には理想的に適した、新鮮で冷蔵、冷凍ペットフードなどの革新的な製品フォーマットが、かなりの市場シェアを占めています。Pet Food Ingredients Marketにおける継続的な革新も、製品提供の多様化をサポートし、特定の食事の懸念に対応することで、特殊なD2Cブランドの魅力をさらに強化しています。市場の将来展望は、顧客体験とサプライチェーンの効率を向上させることを目的とした継続的な製品革新、地理的拡大、戦略的パートナーシップによって特徴付けられ、引き続き非常に楽観的です。

D2Cペットフード市場内では、ドッグフード市場セグメントが、より広範なペットフード業界と一致する傾向として、疑いの余地なく最大の収益シェアを占めています。この優位性は、主に相互に関連するいくつかの要因に起因しており、他のコンパニオンアニマルと比較して世界的な犬の個体数の純粋な規模から始まります。犬は多くの地域で最も一般的に飼われているペットであり、ドッグフード製品のより大きな消費者基盤につながっています。さらに、犬の食事のニーズは、さまざまな品種、サイズ、活動レベル、年齢グループにまたがって非常に多様であり、これはD2Cモデルの特徴であるパーソナライズされた特殊な製品提供によく適合します。たとえば、大型犬の飼い主や特定の健康状態を持つ飼い主は、直接チャネルを通じてより容易に入手でき、透明性の高い調達が可能な、調整された栄養ソリューションを求めることがよくあります。

犬の飼い主がペットの健康と幸福に大きく投資する意欲も、このセグメントの優位性に貢献しています。ペットの人間化のトレンドは、犬の飼い主の間で特に顕著であり、彼らはますます犬を家族の一員として扱い、プレミアムで高品質、さらには人間グレードの新鮮な食品オプションにより多くを費やす準備ができています。健康上の利点、透明性の高い調達、利便性として認識されるものに対してプレミアム価格を支払うこの意欲は、D2Cセクター内、特にサブスクリプションベースの配達を消費者のドアに直接提供するFresh Pet Food Marketのようなフォーマットで、ドッグフード市場を牽引しました。The Farmer's Dogのような主要プレイヤーは、従来の小売を完全に迂回して、新鮮でパーソナライズされた食事を提供することで、このトレンドを活用しています。

Cat Food MarketもD2Cスペース内で大幅に成長しており、特に屋内の猫の飼育の増加と猫特有の栄養への関心の高まりにより、その市場シェアはまだドッグフードセグメント全体を上回っていません。猫の飼い主も品質と特殊な食事を求めていますが、Dog Food Marketの純粋な量と多様性がその主要な地位を維持しています。このセグメントの優位性は、Cat Food Marketやその他のペットフードタイプの革新的なブランドからの競争が増加しているものの、継続すると予想されます。D2Cスペースのメーカーは、犬の食品内で常に革新しており、関節の健康、消化器系の問題、または体重管理のような特定の懸念を対象とした製品を導入しており、しばしば新しいPet Food Ingredients Marketのコンポーネントで処方されています。定期的な予測可能な消費で繁栄するサブスクリプションモデルは、しばしばより大きなポーションサイズと一貫した給餌スケジュールを考慮すると、ドッグフードに特に効果的です。当初はドッグフードに重点を置いていた主要なD2Cペットフードブランドの集中は、このセグメントの主要な地位をさらに強化しており、多くのブランドがドッグフードカテゴリーで強力な足場を確立した後にのみキャットフードに多様化しています。この戦略的な焦点により、最大の消費者基盤が最初に扱われることが保証され、製品ラインを拡大する前に、生産とDigital Marketing Marketの取り組みにおける規模の経済を活用しています。

D2Cペットフード市場の軌跡は、影響力のあるドライバーと持続的な制約の合流によって形作られています。主なドライバーは、世界的なペット飼育率の著しい増加であり、最近のパンデミック中に一部の先進国でペット飼育率が約14%急増し、ペット用品への需要に直接相関しています。このトレンドは、ペットの人間化によって増幅され、飼い主がD2Cブランドがしばしば独自に提供できる、プレミアムで透明性の高い調達、栄養的に優れた食品オプションを優先するようになっています。さらに、E-commerce Marketインフラの普及範囲の拡大は、地理的な障壁を減らし、効率的な配送モデルを可能にする、直接的なブランドから消費者へのインタラクションを促進します。D2Cモデルの特徴であるサブスクリプションサービスの利便性は、製品の安定供給を保証し、忙しい現代のライフスタイルに対応し、高い顧客維持率を育んでいます。

逆に、市場はいくつかの注目すべき制約に直面しています。顧客獲得コスト(CAC)は、D2Cブランドにとって依然として大きな課題であり、広範なオンラインノイズを切り抜けてターゲットオーディエンスにリーチするために、Digital Marketing Marketへの多額の投資が必要になることがよくあります。他のD2Cスタートアップだけでなく、オンラインスペースに積極的に参入している確立されたペットフード大企業からの激しい競争は、市場シェアを細分化し、マーケティング費用を増加させます。特にFresh Pet Food Marketのような生鮮食品の場合、物流の複雑さはかなりのハードルとなります。これには、コールドチェーン管理、ラストマイル配送の効率、返品管理などが含まれ、これらすべてが運用コストと顧客満足度に大きく影響する可能性があります。さらに、Pet Food Ingredients Market内の原材料価格の変動は、利益率を圧迫する可能性があり、ペットフードのラベリングと成分表示に関する規制環境の進化は、特に多様な国際市場全体で、継続的な適応とコンプライアンスの努力を必要とします。

D2Cペットフード市場は、確立されたグローバルコングロマリットと機敏なデジタルネイティブブランドの混合を特徴とする、ダイナミックな競争環境によって特徴付けられています。これらのエンティティは、製品の品質、カスタマイズ、利便性、ブランドエートスで差別化することによって、市場シェアを争っています。

Fresh Pet Food Marketにおける利便性と高品質で最小限に加工されたオプションへの需要を強調しています。D2Cペットフード市場は、製品提供の強化、リーチの拡大、顧客体験の向上を目的とした継続的な革新と戦略的イニシアチブによって特徴付けられています。

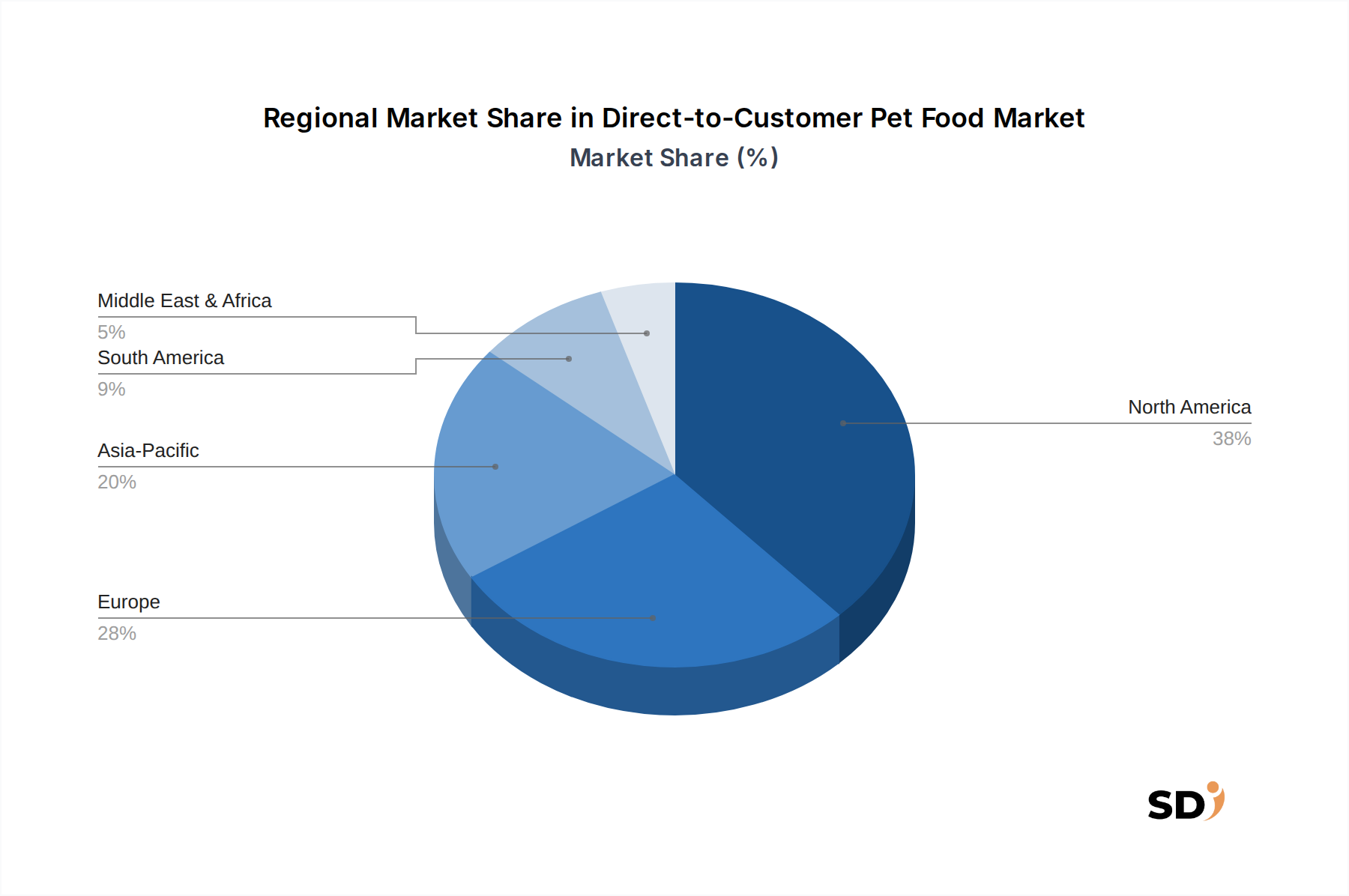

Dog Food MarketおよびCat Food Marketでのエンゲージメントを促進します。Fresh Pet Food Market製品のコールドチェーン配送を最適化し、都市部全体での廃棄を削減し、顧客満足度を向上させます。Pet Food Ingredients Market源に焦点を当てた新製品ラインの発売。これは、持続可能性への懸念に対処し、従来のタンパク質源に感受性のあるペットに対応します。E-commerce Market内の新しい国際地域へのサブスクリプションサービスの拡大。いくつかの北米D2C企業が、主要なアジア太平洋市場でフルフィルメントセンターとローカライズされたデジタルマーケティング戦略を確立しています。Sustainable Packaging Marketへのこの推進は、環境に優しいソリューションに対する消費者の圧力と規制圧力の高まりを反映しています。世界的に、D2Cペットフード市場は、成熟度、成長ドライバー、消費者の嗜好に関して、著しい地域格差を示しています。北米、特に米国は、最も成熟した市場であり、かなりの収益シェアを占めています。この優位性は、高いペット飼育率、 significantな可処分所得、eコマースプラットフォームの早期採用、ペットの人間化という強力な文化的トレンドによって推進されています。堅調なE-commerce Marketインフラと洗練されたDigital Marketing Market戦略がここで確立されており、D2CブランドがDog Food MarketとCat Food Marketに焦点を当てる上で、競争が激しいが収益性の高い地域となっています。

ヨーロッパは、消費者が製品の品質、倫理的な調達、特殊な栄養を優先する、もう一つの成熟した、しかし着実に成長している市場を表しています。ドイツ、英国、フランスのような国々は主要な貢献国であり、特にFresh Pet Food Market内での、自然でオーガニックなD2Cペットフードオプションへの需要の高まりを示しています。ヨーロッパの規制枠組みは厳格であり、製品の処方とラベリングに影響を与えており、D2Cブランドは注意深くナビゲートする必要があります。

アジア太平洋地域は、D2Cペットフードにとって最も急速に成長している市場になると予測されています。この成長は、可処分所得の増加、急速な都市化、ペットの採用をますます増やしている新興の中間層によって牽引されています。中国、日本、韓国のような国々では、特に若くてテクノロジーに精通した人口層によって牽引されるペット用品のオンラインショッピングの採用が急増しています。現在、市場シェアは小さいですが、この地域の巨大な人口と進化する消費者の習慣は、かなりの未開拓の可能性を提供しています。ここでは、需要は多様であり、プレミアムCat Food Marketと機能的なDog Food Market製品への関心が高まっています。

南米は、まだ新興ですが、かなりの機会を提供しています。ブラジルとアルゼンチンは、ペットの個体数の増加とインターネット普及率の向上によって牽引されており、先頭に立っています。市場は、ペットの健康への意識の高まりと、より高品質のペットフードへの支出意欲によって特徴付けられており、従来の小売チャネルからD2Cモデルの利便性へとゆっくりと移行しています。中東およびアフリカ地域も初期の成長を示しており、GCC諸国での都市化とペットの採用の増加が、D2Cペットフード製品の初期段階の市場開発に貢献しています。

D2Cペットフード市場における顧客セグメンテーションは、基本的な人口統計を超えて、明確な購入基準、価格感度、調達チャネルを包含します。個々のペットの飼い主、特に単一のペットを飼っている飼い主は、特定の品種のニーズや健康状態に対応するパーソナライズされたソリューションを求めることがよくあります。一方、複数のペットを飼っている世帯は、バルク割引と便利で大容量の配達を優先し、安定した供給を確保するためにサブスクライブすることがよくあります。ペットブリーダーおよびPet Care Services Marketの専門家は、ニッチでありながら影響力のあるセグメントを表しており、しばしばより大量に購入し、高度に特殊化されたパフォーマンス指向の食事を要求しており、Pet Food Ingredients Marketの透明性が最優先事項です。

すべてのセグメントにわたる主要な購入基準には、原材料の品質と透明性、栄養価、ブランドの評判、および購入プロセスの容易さが含まれます。ペットの飼い主は、ますます原材料リストを精査しており、自然でオーガニックで人間グレードの成分を好み、Fresh Pet Food Marketオプションへの関心が高まっています。特定の原材料の選択またはポーションコントロールによるカスタマイズは、D2C顧客にとって大きな魅力です。価格感度は異なりますが、品質と健康上の利点として認識されるものに対してより多くを支払う用意のある明確なプレミアムセグメントがありますが、エコノミーおよびミッドレンジのバイヤーは依然として価値を優先しますが、品質への期待は高まっています。

調達チャネルは主にオンラインであり、サブスクリプションモデルは、その利便性と費用対効果のためにD2Cの成功の基盤となっています。一度限りの購入も一般的であり、しばしばトライアル注文として行われます。購入者の好みの注目すべきシフトには、Online Grocery Marketにおけるより広範な消費者トレンドと一致する、持続可能で倫理的に調達された製品への移行が含まれます。また、透明性の高いサプライチェーンと、製品の効果を超えて購入決定に影響を与える、その価値と生産プロセスを明確に伝えるブランドへの需要も高まっています。

D2Cペットフード市場は、ますます significantな持続可能性と環境、社会、ガバナンス(ESG)の圧力にさらされており、製品開発、サプライチェーン管理、および全体的な企業戦略を深く変革しています。プラスチック廃棄物削減を対象とするもののような環境規制は、包装の選択に直接影響を与え、Sustainable Packaging Marketでのイノベーションへの需要を推進しています。ブランドは、特に先進的な循環経済イニシアチブのある地域で、消費者の期待と規制要件を満たすために、リサイクル可能、堆肥化可能、または生分解性の素材を探索することを余儀なくされています。

炭素目標と気候変動の懸念により、D2Cペットフード会社は、運用フットプリント全体を再評価することが求められています。これには、輸送排出量を削減するために、地域で生産された、またはアップサイクルされたPet Food Ingredients Marketに重点を置いた原材料の調達の精査が含まれます。さらに、D2Cモデルのコアコンポーネントである配送ロジスティクスは、電気自動車フリートまたは統合出荷を通じて、効率と低炭素強度に最適化されています。Fresh Pet Food Marketの需要には堅牢なコールドチェーンロジスティクスが必要ですが、これはエネルギー消費にも課題をもたらしており、企業は積極的に軽減に取り組んでいます。

循環経済の義務は、廃棄物削減と資源利用におけるイノベーションを促進しています。これには、食品業界の副産物を利用する新しい原材料の探索と、使い捨てプラスチックからの脱却を目指し、再利用または容易にリサイクルできるパッケージの設計が含まれます。ESG投資家の基準も重要な役割を果たしており、資本は、強力な環境管理、公正な労働慣行、透明性の高いガバナンスを示す企業にますます流れています。この圧力により、D2Cペットフードブランドは、持続可能な実践を実装するだけでなく、ESGパフォーマンスを公に通信することも奨励され、ブランドの評判に影響を与え、倫理的に意識のある消費者の増加セグメントを引き付けます。

日本のD2Cペットフード市場は、急速に成熟しつつあり、ペットの人間化と高品質な製品への需要の高まりに牽引されています。日本のペットフード市場全体の規模は、2023年時点で約2兆円と推定されており、そのうちD2Cセグメントはまだ比較的小さいものの、年間約5〜7%の堅調な成長率で拡大していると見られています。これは、世界的なトレンドと同様に、ペットを家族の一員と見なし、健康と幸福のためにプレミアムな食事に投資する傾向が強まっていることに起因します。日本の経済は成熟しており、消費者は一般的に品質と安全性を重視するため、D2Cブランドが提供するパーソナライズされた栄養や高品質の原材料への関心は高いです。

日本国内で活動する主要な企業や日本法人は、グローバル企業ではネスレ(ピュリナブランド)、マース(ロイヤルカナン、ペディグリーなど)が挙げられます。これらは、強力なブランド認知度と既存の流通網を活用してD2Cチャネルを強化しています。また、日本国内では、アース・ペット株式会社、いなばペットフード株式会社のような国内大手企業も、オンライン販売チャネルを拡充しています。特に、The Farmer's Dogのような海外のD2C専門ブランドも、日本市場での可能性を模索しています。これらの企業は、日本特有の消費者ニーズや規制に対応するために、ローカライズされた製品開発とマーケティング戦略を展開しています。

日本におけるペットフードの規制・基準フレームワークとしては、「食品衛生法」が基本的かつ最も重要なものとなります。また、ペットフードの品質や安全性を確保するための「ペットフード安全法」が存在し、表示義務や製造・輸入に関する基準が定められています。さらに、消費者が安心して製品を選べるように、各社は独自の品質基準や安全管理体制を設けており、これらはJIS(日本産業規格)やISO基準に準拠している場合もあります。製品の安全性と表示の正確性が、日本の消費者にとって非常に重要視されるため、これらの規制への適合はD2Cブランドにとって不可欠です。

日本のD2Cペットフードの流通チャネルは、主にオンラインプラットフォーム、特にブランド独自のウェブサイトや、楽天、Amazonなどの主要なeコマースモールを通じた直接販売が中心です。サブスクリプションモデルは、利便性と一貫した供給を求める日本の消費者にとって魅力的であり、急速に普及しています。消費者の行動パターンとしては、安全性、品質、原材料の透明性を非常に重視する傾向があります。また、健康志向の高まりから、特定の健康状態や年齢に合わせた食事、オーガニックやグレインフリーといった付加価値のある製品への関心も高まっています。SNSやインフルエンサーマーケティングも、購買行動に影響を与える重要な要素となっています。円換算すると、市場規模の予測値である74.3億ドル(2025年)は約1兆1145億円(1ドル150円換算)、143.6億ドル(2033年)は約2兆1540億円(1ドル150円換算)となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.56% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総データ収集活動の約75%を占める一次調査に堅固に裏打ちされています。この集中的なアプローチにより、業界関係者から直接、最新かつ詳細で独自のインサイトを確実に得られます。一次調査には、ダイレクト・トゥ・カスタマー(DTC)ペットフード市場のバリューチェーン全体にわたる詳細なインタビュー、アンケート、および集中議論が含まれます。私たちは、市場のダイナミクス、競合環境、技術進歩、および消費者の嗜好をカバーする定性的および定量的データを収集するために、世界中の主要な意思決定者および専門家と関わっています。包括的な市場カバレッジを確保するために、多様な参加者にインタビューを対象としています。

インタビュー対象となった主要な関係者は以下の通りです。

一次調査で関与した企業は、DTCペットフードバリューチェーンの重要なセグメントにわたる。

| Stakeholder Role | Interview Share (%) |

|---|---|

| Eコマース/ダイレクトセールス責任者 | 30% |

| 製品開発リーダー(ペット栄養) | 25% |

| サプライチェーン&ロジスティクスディレクター | 20% |

| ブランドマネージャー(DTCペットフード) | 15% |

| 獣医栄養士 | 10% |

| Company Type | Representation (%) |

|---|---|

| ダイレクト・トゥ・コンシューマー(DTC)ペットフードメーカー | 35% |

| 特殊原料サプライヤー | 20% |

| Eコマースプラットフォーム/サブスクリプションボックスサービス | 25% |

| ロジスティクス&フルフィルメントプロバイダー | 10% |

| ペットウェルネス&栄養テクノロジースタートアップ | 10% |

一次調査を補完する二次データ収集は、手法の残りの25%を占めます。この段階は、市場の基本的な理解を確立し、一次インサイトを検証し、確立された業界標準と比較してベンチマークするために不可欠です。当社の分析担当者は、関連性と正確性に基づいて慎重にフィルタリングされた、幅広い信頼できる情報源を活用します。

二次調査の情報源は以下の通りです。

分析の独自性と完全性を維持するため、他の市場調査ウェブサイトからのデータ使用は厳しく回避しています。

市場規模の算出と予測には、トップダウンとボトムアップの両方の手法を利用する二重のアプローチを採用し、堅牢な推定を確実にするために複数のレベルで綿密に三角測量しています。この多層的なデータ三角測量には、一次インタビュー、二次情報源、および当社の独自需要モデルからのデータポイントの相互参照が含まれます。

トップダウンアプローチ: この手法は、マクロ経済指標と広範な業界トレンドから開始し、過去のデータ、成長ドライバー、および市場浸透率に基づいて特定の市場セグメントへと徐々に絞り込んでいきます。

ボトムアップアプローチ: この詳細なアプローチは、個々の市場セグメント、製品、および地域需要からのデータを集計して、包括的な市場規模を構築します。ダイレクト・トゥ・カスタマー(DTC)ペットフード市場におけるボトムアップ計算に使用される主要な変数および指標は以下の通りです。

これらの手法は、すべての定義されたセグメント(製品タイプ、フォーマット、価格帯、エンドユーザー、および地理的地域)に適用され、全体的かつ正確な市場表現を保証します。

データ精度の最高水準を確保することは極めて重要です。当社のすべての市場推定および予測について、85〜90%の推定データ精度を保証します。すべてのデータポイントと市場予測は、多段階の品質保証プロセスを通じて厳密な検証を受けます。

精度への当社の取り組みには以下が含まれます。

この綿密なアプローチにより、お客様は、戦略的意思決定に役立つ、信頼性が高く、実行可能で、最新の市場インテリジェンスを受け取ることができます。

D2Cペットフード市場は、ペット飼育率の増加とパンデミック中のオンライン購入へのシフトにより、持続的な成長を遂げています。これによりD2Cチャネルの構造的加速が起こり、市場価値は2033年までに143.6億ドルに達すると予測されています。利便性とブランドとの直接的な関与は、現在、消費者の標準的な期待となっています。

D2Cペットフード市場の価格設定は、プレミアム化の強い傾向を示しており、消費者は特別な、新鮮な、または人間グレードのオプションにより多くを支払うことをいとわないです。エコノミーおよびミドルレンジのティアも存在しますが、The Farmer's Dogのようなブランドはより高価値のセグメントに対応しています。これはサプライチェーンと原材料コスト構造に影響を与え、競争力のある価格設定のために効率的なロジスティクスを必要とします。

NestleやMars Incorporatedのような確立された企業はD2C製品を拡大しており、The Farmer's Dogのような専門ブランドにも大きな関心が寄せられています。ベンチャーキャピタルは、ニッチな食事のニーズや新鮮なフォーマットに焦点を当てた革新的なD2Cモデルに歴史的に資金を提供してきました。8.56%のCAGRは、さらなる投資と統合に適した成長市場を示しています。

主な成長ドライバーは、ペットの人間化の進展、パーソナライズされた栄養への需要、およびサブスクリプションベースの配送モデルの利便性です。世界的なペット飼育率の増加と、透明性のある原材料調達に対する消費者の好みが、需要をさらに促進しています。市場は2033年までに143.6億ドルに達すると予測されています。

個人ペットオーナーが最大の終ユーザーセグメントであり、複数ペット世帯がそれに続きます。ペットブリーダーおよびペットケア専門家も、大量または特殊な製品ニーズのためにD2Cチャネルを利用しています。この多様な需要は、ドッグフードやキャットフードなどのさまざまな製品タイプ全体の成長を促進します。

消費者は、利便性、製品の品質、およびブランドとの直接的なやり取りをますます重視しており、D2Cプラットフォームの採用率が高まっています。顕著な変化は、フレッシュ冷蔵フードとプレミアム価格帯に向かっています。定期的な配送のためのサブスクリプションサービスも人気を集めており、ペットオーナーのリピート購入を簡素化しています。