Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Winkelventile: 139,3 Mio. USD, 5,08 % CAGR-Analyse

Winkelventil

Markt für Winkelventile: 139,3 Mio. USD, 5,08 % CAGR-Analyse

Winkelventil, Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 154

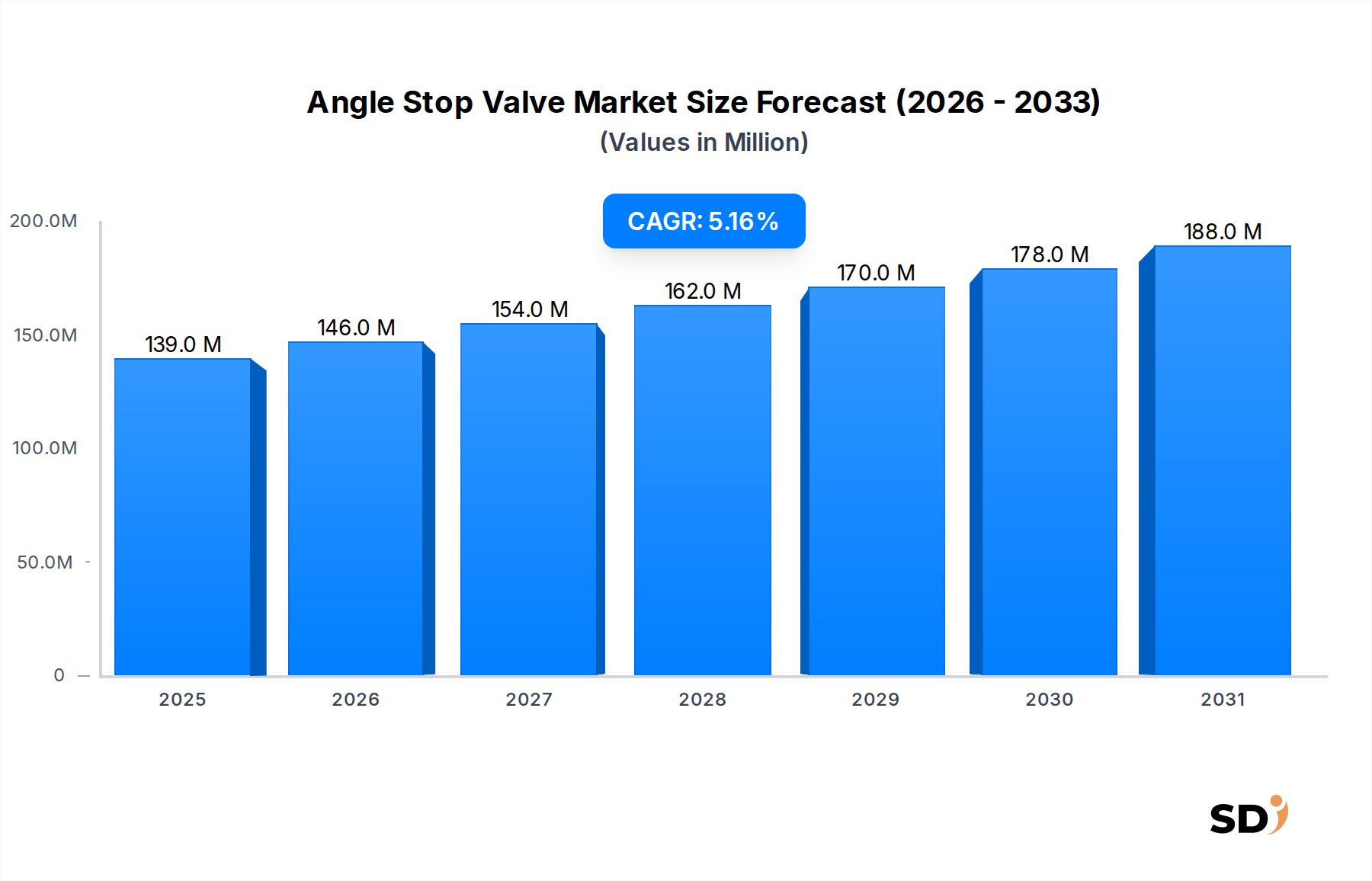

Der globale Markt für Absperrventile (Angle Stop Valve Market) wurde im Jahr 2025 auf schätzungsweise 139,3 Millionen US-Dollar (ca. 128 Millionen €) bewertet und wird voraussichtlich bis 2032 auf etwa 198,0 Millionen US-Dollar (ca. 183 Millionen €) anwachsen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,08 % über den Prognosezeitraum. Dieses Wachstum wird primär durch die steigende Nachfrage aus den Sektoren Wohnungsbau- und Sanitärinstallationen (Residential Plumbing Market) und Gewerbebau- und Sanitärinstallationen (Commercial Building Market) angetrieben, was auf die anhaltende Urbanisierung, den Infrastrukturausbau und die zunehmenden Renovierungsaktivitäten weltweit zurückzuführen ist. Absperrventile sind entscheidende Komponenten in Sanitärsystemen, die den Wasserfluss zu Armaturen wie Waschbecken, Toiletten und Warmwasserbereitern regulieren und so die Systemintegrität und Wartungsfreundlichkeit gewährleisten. Wichtige Nachfragetreiber sind strenge Bauvorschriften, die die Verwendung von Absperrventilen aus Sicherheits- und Wartungsgründen vorschreiben, der Ersatz veralteter Sanitärinfrastruktur und die zunehmende Akzeptanz moderner Sanitärlösungen.

Winkelventil Marktgröße (in Million)

200.0M

150.0M

100.0M

50.0M

0

139.0 M

2025

146.0 M

2026

154.0 M

2027

162.0 M

2028

170.0 M

2029

178.0 M

2030

188.0 M

2031

Makroökonomische Rückenwinde wie steigende verfügbare Einkommen, die Heimwerker- und Neubauprojekte ankurbeln, befeuern die Marktentwicklung weiter. Darüber hinaus unterstützt der zunehmende Fokus auf Wassereinsparung und effiziente Sanitärsysteme die Nachfrage nach langlebigen und zuverlässigen Absperrventilen. Technologische Fortschritte, insbesondere bei Materialien und Installationsmethoden wie Push-Fit-Technologie, steigern die Attraktivität von Produkten und vereinfachen die Installation, wodurch die Verbreitung erweitert wird. Die grundlegende Notwendigkeit dieser Ventile sowohl bei Neuinstallationen als auch bei Reparatur-/Austauschfällen gewährleistet eine widerstandsfähige Nachfrage. Da die globale Bauleistung weiter zunimmt, insbesondere in Schwellenländern, wird der Markt für Absperrventile ein anhaltendes Wachstum erfahren, angetrieben durch die unverzichtbare Rolle dieser Komponenten in modernen Wasserwirtschafts- und Verteilungssystemen. Innovationen, die auf die Verbesserung der Produktlebensdauer, der einfachen Installation und der Kompatibilität mit verschiedenen Rohrmaterialien abzielen, werden entscheidend für die Gestaltung der zukünftigen Marktlandschaft sein, mit starken Verbindungen zum breiteren Markt für Sanitärartikel (Plumbing Fixtures Market).

Dominantes Materialsegment im Markt für Absperrventile

Innerhalb des Marktes für Absperrventile hält das Messingsegment einen dominierenden Umsatzanteil, hauptsächlich aufgrund seiner überlegenen Materialeigenschaften und der langjährigen Branchenpräferenz. Messing, eine Legierung aus Kupfer und Zink, bietet ein außergewöhnliches Gleichgewicht aus Haltbarkeit, Korrosionsbeständigkeit und Formbarkeit, was es ideal für die hohen Drücke und die ständige Wassereinwirkung in Sanitäranwendungen macht. Seine inhärente Festigkeit ermöglicht die Herstellung robuster Ventilkörper, die unterschiedlichen Wasserdruck und Temperaturen standhalten, ohne die Integrität zu beeinträchtigen. Der Messingventilmarkt (Brass Valve Market) profitiert von jahrzehntelang bewährter Leistung und schafft so ein hohes Maß an Vertrauen bei Installateuren, Bauunternehmern und Endverbrauchern. Diese Zuverlässigkeit ist entscheidend zur Vermeidung von Leckagen und zur Gewährleistung der Langlebigkeit von Sanitärsystemen, insbesondere in sensiblen Umgebungen.

Über die Haltbarkeit hinaus bietet Messing eine ausgezeichnete Bearbeitbarkeit, die es Herstellern ermöglicht, Ventile mit präzisen Abmessungen und engen Toleranzen herzustellen, was für eine effektive Abdichtung und einen reibungslosen Betrieb entscheidend ist. Die Beständigkeit des Materials gegen Entzinkung – eine Form der Korrosion, die andere Messinglegierungen beeinträchtigen kann – wurde durch Fortschritte bei bleifreien Messingformulierungen erheblich verbessert, wodurch Gesundheits- und Sicherheitsbedenken adressiert und gleichzeitig die Leistung aufrechterhalten werden. Während andere Materialien wie Edelstahl und Kunststoff Nischen bedingt durch spezifische Anwendungsanforderungen oder Kostenüberlegungen erobert haben, behält Messing seine dominante Position aufgrund seiner Vielseitigkeit und Robustheit in einem breiten Spektrum von Wohn-, Gewerbe- und Industrieanwendungen. Die Marktsegmente Kompressionsventile (Compression Valve Market) und Gewindeventile (Threaded Valve Market) innerhalb der Absperrventile nutzen überwiegend Messing für ihre Kernkomponenten und setzen dessen Stärke für sichere, leckagefreie Verbindungen ein. Obwohl Push-Fit-Sanitärsysteme (Push-Fit Plumbing Market) aufgrund ihrer einfachen Installation an Bedeutung gewinnen, beinhalten viele immer noch Messingkomponenten für kritische Verbindungspunkte, um die Zuverlässigkeit zu gewährleisten. Führende Akteure wie BrassCraft Manufacturing Company, Watts Water Technologies, Inc. und Mueller Industries, Inc. verfügen über umfangreiche Produktportfolios, die auf der Messingherstellung basieren, und setzen kontinuierlich Innovationen in diesem Materialsegment fort, um ihren Wettbewerbsvorteil zu behaupten und ihren Marktanteil im Markt für Absperrventile zu sichern.

Schlüsselmarkttreiber und -beschränkungen im Markt für Absperrventile

Der Markt für Absperrventile wird primär von zwei wesentlichen Treibern angetrieben: anhaltendes Wachstum im globalen Bausektor und der kontinuierliche Bedarf an Wartung und Modernisierung von Sanitärsystemen. Die globalen Bauaktivitäten im Wohnungs- und Gewerbebau sind robust, insbesondere in schnell urbanisierenden Regionen wie dem asiatisch-pazifischen Raum. So deuten Prognosen auf eine konsistente jährliche Expansion von 3-4 % im globalen Wohnungsbau- und Sanitärinstallationsmarkt (Residential Plumbing Market) hin, was die Installation neuer Absperrventile (Angle Stop Valve Market) vorantreibt. Ebenso zeigt der Gewerbebau- und Sanitärinstallationsmarkt (Commercial Building Market) eine stetige Expansion, die eine zuverlässige Sanitärinfrastruktur für Neuentwicklungen und Renovierungen erfordert. Jedes neue Bauprojekt, sei es ein Wohnhaus oder ein Gewerbekomplex, benötigt mehrere Absperrventile für wesentliche Wasserversorgungsanschlüsse an verschiedene Armaturen, wodurch eine grundlegende Nachfrage entsteht. Darüber hinaus erfordert die alternde Infrastruktur in etablierten Märkten wie Nordamerika und Europa häufigen Ersatz und die Renovierung bestehender Sanitärsysteme, wodurch eine erhebliche Nachfrage aus dem Nachrüstmarkt für Absperrventile generiert wird.

Umgekehrt sieht sich der Markt erheblichen Einschränkungen gegenüber, allen voran der Volatilität der Rohstoffpreise und dem intensiven Wettbewerbsdruck. Volatile Rohstoffpreise, insbesondere für Kupfer und Zink, die entscheidende Vorprodukte für den Messingventilmarkt (Brass Valve Market) sind, stellen eine erhebliche Einschränkung dar, die zu Margendruck führt und den gesamten Metallfittingsmarkt (Metal Fittings Market) beeinträchtigt. Hersteller kämpfen oft damit, diese schwankenden Kosten zu absorbieren, was sich in höheren Endproduktpreisen oder geringeren Gewinnen niederschlagen kann. Darüber hinaus ist der Markt für Absperrventile durch einen hohen Grad an Fragmentierung und intensiven Wettbewerb durch zahlreiche regionale und internationale Akteure gekennzeichnet. Diese Wettbewerbslandschaft, gepaart mit der relativ standardisierten Natur vieler Absperrventile, schränkt die Preismacht der Hersteller ein, insbesondere bei einfachen Kompressionsventilen (Compression Valve Market). Die Verfügbarkeit kostengünstigerer Alternativen, insbesondere aus Schwellenländern, verschärft diese Einschränkung weiter und zwingt die Hersteller, kontinuierlich Kosteneffizienzen anzustreben oder sich durch Innovationen zu differenzieren.

Wettbewerbsumfeld des Marktes für Absperrventile

Der Markt für Absperrventile weist eine Wettbewerbslandschaft auf, die globale Industriegiganten und spezialisierte Hersteller von Sanitärkomponenten umfasst. Die strategischen Profile der wichtigsten Akteure sind unten aufgeführt:

Reliance Worldwide Corporation (RWC): Als globaler Anbieter von Wasserkontrollsystemen und Sanitärlösungen ist RWC bekannt für seine SharkBite Push-to-Connect-Fittings, zu denen auch Absperrventile gehören, und betont die einfache und schnelle Installation für professionelle Installateure und Heimwerker.

Masco Corporation: Als diversifizierter Hersteller von Bauprodukten agiert Masco über verschiedene Marken, die eine breite Palette von Sanitärprodukten, einschließlich Absperrventilen, anbieten und sowohl Wohn- als auch Gewerbeanwendungen mit Schwerpunkt auf Design und Funktionalität ansprechen.

Kohler Co.: Weltweit bekannt für seine Küchen- und Badprodukte, stellt Kohler hochwertige Komponenten für den Markt für Sanitärartikel (Plumbing Fixtures Market) her, einschließlich Absperrventilen, die oft in seine breiteren Luxus- und leistungsstarken Sanitärsysteme integriert sind.

LIXIL Group Corporation: Als japanisches globales Unternehmen für Wohn- und Baustoffe bietet LIXIL über Marken wie American Standard und GROHE eine breite Palette von Wassertechnologieprodukten an, darunter verschiedene Ventiltypen, einschließlich Absperrventilen, mit Fokus auf Innovation und Design.

BrassCraft Manufacturing Company: Als führender Hersteller von Sanitärprodukten konzentriert sich BrassCraft besonders auf Wasserversorgungen und Fittings, einschließlich einer umfassenden Produktlinie von Absperrventilen, und priorisiert oft Haltbarkeit und professionelle Leistung.

Watts Water Technologies, Inc.: Als globaler Hersteller von Ventilen, Armaturen und anderen Produkten für Sanitär-, Heizungs- und Wasserqualitätssysteme bietet Watts ein breites Portfolio an Absperrventilen, die auf Zuverlässigkeit und die Einhaltung verschiedener internationaler Standards ausgelegt sind.

Mueller Industries, Inc.: Als diversifizierter Hersteller von Kupfer-, Messing-, Kunststoff- und Aluminiumprodukten stellt Mueller Industries eine Reihe von Ventilen und Fittings her, einschließlich Absperrventilen, und bedient hauptsächlich die OEM-, Großhandels- und Einzelhandelsmärkte.

American Valve, Inc.: Spezialisiert auf die Herstellung einer Vielzahl von Ventilen für Wohn-, Gewerbe- und Industrieanwendungen. Ihre Absperrventile zeichnen sich durch eine robuste Konstruktion und wettbewerbsfähige Preise aus.

NIBCO Inc.: Als globaler Hersteller von Strömungskontrollprodukten bietet NIBCO eine breite Palette von Ventilen und Fittings, einschließlich langlebiger Absperrventile, für vielfältige Sanitär- und mechanische Systemanforderungen.

Zurn Industries, LLC: Als Marktführer für konstruierte Wasserlösungen bietet Zurn eine umfassende Palette von Sanitärprodukten, einschließlich spezialisierter Absperrventile, an, mit Fokus auf Effizienz, Nachhaltigkeit und die Einhaltung von Standards für Gewerbebauten.

Aktuelle Entwicklungen & Meilensteine im Markt für Absperrventile

Aktuelle Entwicklungen auf dem Markt für Absperrventile unterstreichen das kontinuierliche Streben nach verbesserter Effizienz, einfacher Installation und Materialinnovationen:

3. Quartal 2024: Mehrere Hersteller stellten neue Produktlinien bleifreier Messingventile (Brass Valve Market) für Absperrventile vor, die die aktuellen gesetzlichen Standards für Trinkwassersysteme übertreffen. Diese Produkte betonten eine verbesserte Korrosionsbeständigkeit und anhaltende operationelle Integrität als Reaktion auf verstärkte Gesundheits- und Sicherheitsbedenken im Wohnungsbau- und Sanitärinstallationsmarkt (Residential Plumbing Market).

1. Quartal 2025: Fortschritte in der Push-Fit-Sanitärtechnologie (Push-Fit Plumbing Market) führten zur Einführung von Push-Fit-Absperrventilen der nächsten Generation, die für eine schnellere, werkzeuglose Installation konzipiert sind. Diese Innovationen reduzierten die Installationszeit für Installateure erheblich, insbesondere bei Renovierungsprojekten und in engen Räumen im Gewerbebau- und Sanitärinstallationsmarkt (Commercial Building Market).

4. Quartal 2024: Ein wichtiger Akteur kündigte eine strategische Partnerschaft mit einem Unternehmen für Smart-Plumbing-Technologie (Smart Plumbing Market) an, um Sensor-basierte Leckerkennungsfunktionen direkt in bestimmte High-End-Absperrventilmodelle zu integrieren. Dieser Schritt zielt darauf ab, proaktive Wasserschadensprävention für Wohn- und Gewerbeimmobilien zu ermöglichen.

2. Quartal 2025: Entwicklungen bei nachhaltigen Herstellungspraktiken führten zur Einführung von Absperrventilen aus recyceltem Edelstahl, was den ökologischen Fußabdruck der Produktion reduziert. Diese Produkte richteten sich an umweltbewusste Verbraucher und Projekte, die eine LEED-Zertifizierung anstreben.

3. Quartal 2025: Innovationen in der Kompressionsventiltechnologie (Compression Valve Market) konzentrierten sich auf robustere Dichtungsmechanismen, die eine höhere Drehmomentbeständigkeit bieten und häufige Überdrehungsprobleme vermeiden. Diese Verbesserungen zielten darauf ab, die Produktlebensdauer zu verlängern und die Wahrscheinlichkeit von Nachbesserungsarbeiten für Installateure zu reduzieren.

Export, Handelsströme & Zolltarife im Markt für Absperrventile

Die Handelsströme auf dem Markt für Absperrventile werden maßgeblich von globalen Produktionszentren und der regionalen Nachfrage beeinflusst. Große Handelskorridore erstrecken sich typischerweise von asiatischen Produktionsriesen, insbesondere China und Indien, zu großen Verbrauchermärkten in Nordamerika und Europa. Diese asiatischen Länder sind aufgrund wettbewerbsfähiger Herstellungskosten führende Exporteure, während die Vereinigten Staaten, Deutschland und das Vereinigte Königreich aufgrund umfangreicher Bautätigkeiten und etablierter Sanitärinfrastrukturen wichtige Importländer sind. Der intra-europäische Handel macht ebenfalls erhebliche Mengen aus, begünstigt durch gemeinsame Standards und wirtschaftliche Integration. Handelsdaten weisen beispielsweise oft ein hohes Volumen an Metallfitting-Komponenten (Metal Fittings Market), einschließlich Absperrventilen, von osteuropäischen Herstellern an westeuropäische Distributoren aus.

Zölle und nichttarifäre Handelshemmnisse können den grenzüberschreitenden Verkehr und die Preisgestaltung von Absperrventilen beeinflussen. Zum Beispiel haben historische und laufende Handelsstreitigkeiten, wie die zwischen den USA und China, zu Zöllen auf bestimmte Sanitärkomponenten, einschließlich einiger Messingventilprodukte (Brass Valve Market), geführt. Diese Zölle haben zu einer geschätzten Erhöhung der Landekosten für Importeure um 2-5 % geführt, die oft an die Verbraucher weitergegeben oder von Distributoren absorbiert werden, was die Margen im Wohnungsbau- und Sanitärinstallationsmarkt (Residential Plumbing Market) und im Gewerbebau- und Sanitärinstallationsmarkt (Commercial Building Market) beeinträchtigt. Darüber hinaus wirken regionale Handelsabkommen (z. B. USMCA, EU-Handelsblöcke) und sich entwickelnde Produktzertifizierungsstandards (z. B. bleifreie Anforderungen, NSF-Standards) als nichttarifäre Handelshemmnisse, die den Marktzugang und die Produktkonformität beeinflussen. Hersteller müssen diese komplexe regulatorische Landschaft navigieren, was oft lokalisierte Produktvarianten oder Konformitätsprüfungen erfordert, was die Betriebskosten erhöht und Handelsströme subtil in Richtung von Ländern mit günstigeren Handelsbedingungen oder gleichwertigen Herstellungskapazitäten umleiten kann.

Preisdynamik & Margendruck im Markt für Absperrventile

Die Preisdynamik im Markt für Absperrventile ist durch ein feines Gleichgewicht zwischen Rohstoffkosten, Produktionseffizienzen und Wettbewerbsintensität gekennzeichnet. Die Trends der durchschnittlichen Verkaufspreise (ASP) sind sehr empfindlich gegenüber den globalen Rohstoffzyklen, insbesondere für Kupfer und Zink, die Hauptbestandteile von Messingventilprodukten (Brass Valve Market) sind. Wenn diese Rohstoffpreise steigen, sehen sich die Hersteller typischerweise erheblichem Margendruck ausgesetzt, es sei denn, sie können die Kosten effektiv an Distributoren und Endverbraucher weitergeben – eine Herausforderung, die durch die wettbewerbsintensive Natur des Marktes noch verstärkt wird. Umgekehrt bieten Perioden stabiler oder sinkender Rohstoffkosten Möglichkeiten für eine verbesserte Rentabilität oder strategische Preissenkungen, um Marktanteile zu gewinnen.

Die Margenstrukturen entlang der Wertschöpfungskette, von Herstellern bis zu Großhändlern und Einzelhändlern, variieren. Hersteller erzielen typischerweise moderate Margen bei Standard Kompressionsventilen (Compression Valve Market), wobei höhere Margen für innovative Lösungen, Markenprodukte oder solche mit fortschrittlichen Funktionen wie Push-Fit-Sanitärtechnologie (Push-Fit Plumbing Market) oder intelligenten Fähigkeiten erzielt werden. Distributoren und Einzelhändler fügen ihre Aufschläge hinzu, die auch Logistikkosten, Lagerverwaltung und regionale Marktnachfrage widerspiegeln. Wesentliche Kostentreiber für Hersteller sind die Optimierung der Rohstoffbeschaffung, die Verbesserung der Produktionsautomatisierung und die Steuerung der Energiekosten. Die Präsenz zahlreicher regionaler und internationaler Akteure, insbesondere aus Regionen mit niedrigeren Arbeitskosten, intensiviert den Preiswettbewerb, insbesondere bei volumenstarken Standardprodukten. Dieses Wettbewerbsumfeld begrenzt die Preissetzungsmacht für generische Absperrventilangebote und macht Produktdifferenzierung durch Qualität, einfache Installation und Einhaltung spezifischer Marktstandards entscheidend für die Aufrechterhaltung gesunder Gewinnmargen. Das Aufkommen von Smart-Plumbing-Lösungen (Smart Plumbing Market), obwohl es eine Premium-Preisklasse bietet, führt auch zu neuen F&E-Kosten und erfordert erhebliche Investitionen in die technologische Integration, was ein eigenes Margenprofil innerhalb des breiteren Marktes prägt.

Segmentierung des Marktes für Absperrventile

1. Produkttyp

1.1. Kompressionstyp

1.2. Gewindetyp

1.3. Push-Fit-Typ

1.4. Sonstige

2. Material

2.1. Messing

2.2. Edelstahl

2.3. Kunststoff

2.4. Sonstige

3. Steuerungstyp

3.1. Manuell

3.2. Automatisch

3.3. Halbautomatisch

4. Vertriebskanal

4.1. Online

4.2. Offline

5. Anwendung

5.1. Wohnbereich

5.2. Gewerbe

5.3. Industrie

5.4. Sonstige

6. Endverbraucher

6.1. Haushalte

6.2. Gewerbliche Gebäude

6.3. Industrieanlagen

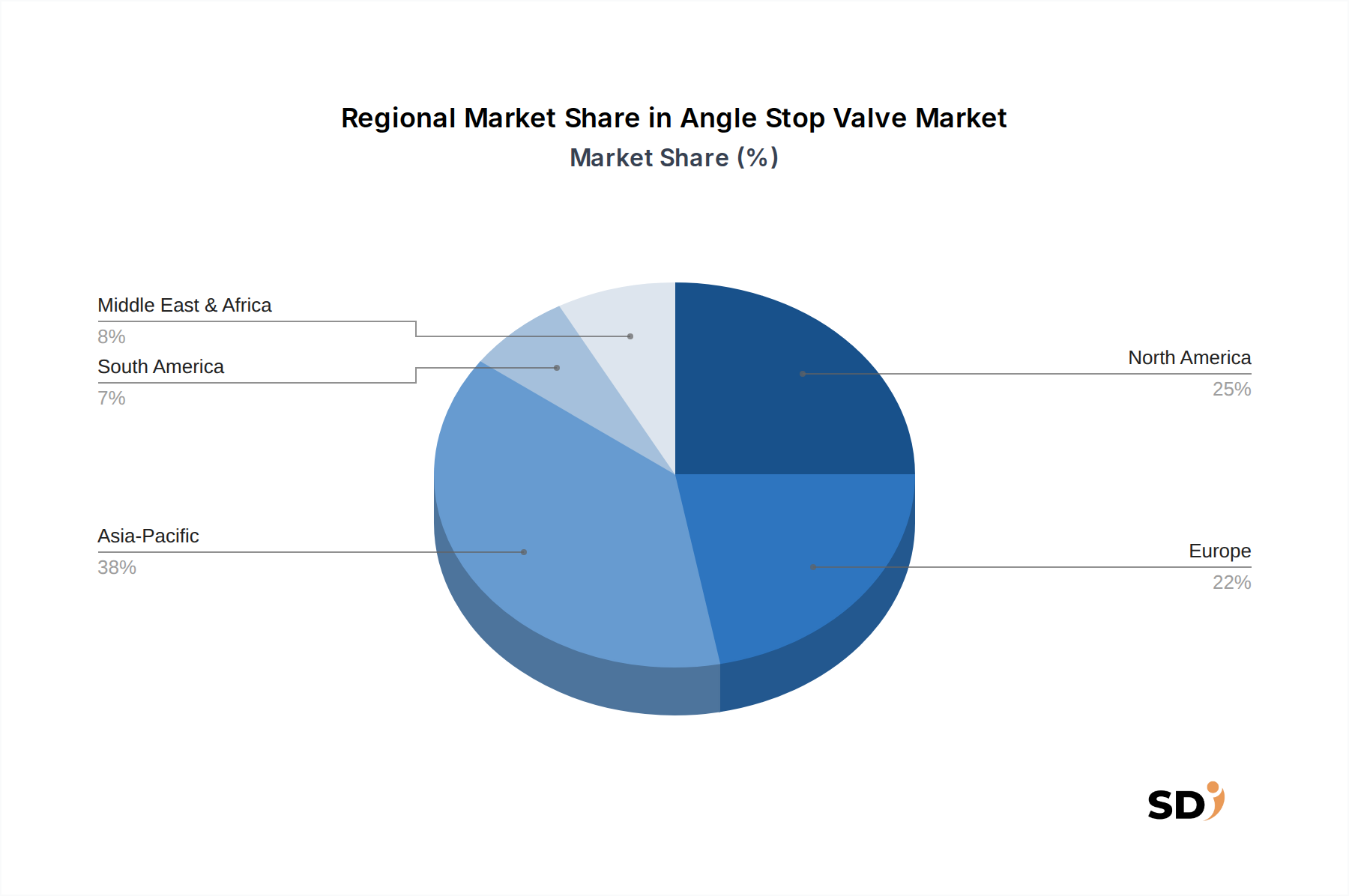

Segmentierung des Marktes für Absperrventile nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des Asien-Pazifik-Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Absperrventile ist ein wichtiger Bestandteil des europäischen Sanitärsektors, der von einer starken Industriebasis und einem hohen Qualitätsanspruch geprägt ist. Deutschland zeichnet sich durch eine robuste Bauwirtschaft aus, die sowohl im Wohnungs- als auch im Gewerbebau kontinuierlich Investitionen verzeichnet. Dies wird durch staatliche Förderprogramme für energieeffizientes Bauen und Sanieren sowie durch eine wachsende Bevölkerung, die Wohnraum benötigt, weiter angetrieben. Schätzungen zufolge liegt die Marktgröße für Absperrventile in Deutschland im niedrigen dreistelligen Millionen-Euro-Bereich, mit einem stabilen Wachstum, das sich an die allgemeine Entwicklung im Bausektor anlehnt. Führende deutsche oder in Deutschland stark vertretene Unternehmen in diesem Segment sind unter anderem Watts Water Technologies, Inc. (mit starken Präsenzen und Produktionsstätten in Deutschland), NIBCO Inc. und Zurn Industries, LLC, die alle eine breite Palette von Produkten anbieten, die auf die hohen Standards des deutschen Marktes zugeschnitten sind. Mueller Industries, Inc. ist ebenfalls ein bedeutender Akteur. In Deutschland sind strenge regulatorische Rahmenbedingungen maßgeblich. Dazu gehören die DIN-Normen für Sanitärinstallationen, die hohe Anforderungen an Sicherheit, Haltbarkeit und Funktionalität stellen. Insbesondere die DVGW-Zertifizierung (Deutscher Verein des Gas- und Wasserfaches) ist für Produkte, die mit Trinkwasser in Berührung kommen, von entscheidender Bedeutung und garantiert die Einhaltung gesundheitlicher und technischer Standards. Das REACH-Reglement der EU und die GPSR (General Product Safety Regulation) sind ebenfalls relevant und stellen sicher, dass Produkte sicher und umweltverträglich sind.

Die Vertriebskanäle im deutschen Markt sind stark vom traditionellen Großhandel geprägt, der Sanitärinstallateure und Fachbetriebe beliefert. Online-Kanäle gewinnen jedoch zunehmend an Bedeutung, insbesondere für Endverbraucher und kleinere Projekte. Konsumenten in Deutschland legen großen Wert auf Qualität, Langlebigkeit und Wassereffizienz. Sie informieren sich oft gründlich über Produkte und bevorzugen Marken, die Zuverlässigkeit und eine gute Garantie bieten. Die Nachfrage nach Messingventilen ist aufgrund ihrer bewährten Leistung und Korrosionsbeständigkeit weiterhin hoch. Neuere Entwicklungen, wie Push-Fit-Systeme und intelligente Ventile zur Leckerkennung, finden ebenfalls zunehmend Akzeptanz, insbesondere bei modernen Bauprojekten und Renovierungen. Der Fokus auf Nachhaltigkeit und Ressourcenschonung beeinflusst ebenfalls die Kaufentscheidungen, was die Nachfrage nach wassersparenden und langlebigen Produkten weiter ankurbelt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Reliance Worldwide Corporation (RWC)

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Masco Corporation

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Kohler Co.

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. LIXIL Group Corporation

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. BrassCraft Manufacturing Company

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Watts Water Technologies Inc.

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Mueller Industries Inc.

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. American Valve Inc.

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. NIBCO Inc.

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Zurn Industries LLC

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Andere

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Grundpfeiler unserer Marktanalyse und macht etwa 70-80% des gesamten Forschungsaufwands aus. Dieser umfassende Ansatz gewährleistet direkte Einblicke von wichtigen Branchenakteuren und liefert Echtzeitdaten und Bestätigungen für sekundäre Ergebnisse. Unser robustes Interviewprogramm richtet sich an eine vielfältige Gruppe von Teilnehmern entlang der Wertschöpfungskette, um eine umfassende Marktabdeckung und nuancierte Perspektiven zu gewährleisten.

Zu den befragten Schlüsselakteuren gehören:

Produktlinienmanager (Ventilherstellung)

Globaler Einkaufsmanager (Vertrieb von Sanitärkomponenten)

Wir arbeiten mit verschiedenen Unternehmenstypen zusammen, um unterschiedliche Marktsegmente zu erfassen:

Ventilhersteller

Groß- und Einzelhändler für Sanitärarmaturen & Komponenten

Baumarkt-Einzelhändler

Gewerbliche Sanitärinstallateure

Lieferanten für Industrieausrüstungen

Diese qualitativen und quantitativen Interviews werden durch eingehende Diskussionen, Telefongespräche und Online-Umfragen geführt. Die gesammelten Erkenntnisse sind entscheidend für das Verständnis von Marktdynamiken, Wettbewerbslandschaften, Preisentwicklungen, technologischen Fortschritten und regionalen Besonderheiten.

Groß- und Einzelhändler für Sanitärarmaturen & Komponenten

25%

Baumarkt-Einzelhändler

20%

Gewerbliche Sanitärinstallateure

15%

Lieferanten für Industrieausrüstungen

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30% unserer Forschung widmen wir der rigorosen Sammlung von Sekundärdaten und dem Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, Branchentrends und Marktgrößen, die dann durch Primärforschung validiert und verfeinert werden. Unsere Informationsquellen werden sorgfältig auf ihre Glaubwürdigkeit und Relevanz ausgewählt, wobei Daten von anderen Marktforschungswebsites vermieden werden.

Diese robuste Sekundärforschung schafft ein umfassendes Verständnis der historischen Marktperformance, des regulatorischen Umfelds, der technologischen Landschaft und der makroökonomischen Faktoren, die den Bereich der Winkelabsperrventile beeinflussen.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt eine hochentwickelte Mischung aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Daten-Triangulation, um robuste und zuverlässige Prognosen zu gewährleisten. Dieser integrierte Ansatz ermöglicht es uns, Datenpunkte gegenzuprüfen und Schätzfehler zu reduzieren.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation granularer Datenpunkte zur Ermittlung der gesamten Marktgröße. Wichtige Kennzahlen und Variablen sind:

Anzahl der jährlich initiierten neuen Wohn- und Geschäftsbaueinheiten in Schlüsselregionen.

Durchschnittliche Anzahl von Winkelabsperrventilen, die pro Wohn-/Geschäftseinheit installiert werden (unter Berücksichtigung von Neubau und größeren Renovierungsprojekten).

Durchschnittliche Austauschrate und -volumen bestehender Winkelabsperrventile in Wohn-, Geschäfts- und Industrieanlagen.

Durchschnittlicher Verkaufspreis (ASP) von Winkelabsperrventilen, sorgfältig segmentiert nach Produkttyp (Kompressions-, Gewinde-, Push-Fit-Ventile), Material (Messing, Edelstahl, Kunststoff) und Region.

Top-Down-Ansatz: Hierbei beginnt man mit breiteren Marktzahlen (z.B. Gesamtmarktgröße für Sanitärarmaturen, Bauausgaben) und zerlegt diese dann basierend auf dem Anteil und der Penetration von Winkelabsperrventilen in relevanten Anwendungen. Dieser Ansatz bietet eine Makro-Ebene-Kontrolle und stellt sicher, dass die Bottom-Up-Schätzungen mit den breiteren Branchentrends übereinstimmen.

Mehrstufige Daten-Triangulation: Daten aus Primärinterviews, Sekundärquellen und unseren quantitativen Modellen werden kontinuierlich trianguliert. Dies beinhaltet den Vergleich und die Validierung von Erkenntnissen aus verschiedenen Quellen und Methoden, die Verfeinerung unserer Marktmodelle und die Gewährleistung der Konsistenz über alle Datenpunkte hinweg.

Datenqualität & Qualitätsprüfung

Die Gewährleistung des höchsten Niveaus an Datenqualität und Zuverlässigkeit ist für die Integrität unserer Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datenqualitätsstufe von 85-90% für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses Engagement wird durch einen rigorosen mehrstufigen Qualitätskontrollprozess aufrechterhalten:

Validierung von Primärdaten: Alle Primärinterviewdaten werden intern abgeglichen und mit Informationen von anderen Befragten und Sekundärquellen validiert, um Diskrepanzen zu identifizieren und zu beheben.

Überprüfung der quantitativen Modellierung: Unsere statistischen Modelle und Prognosealgorithmen durchlaufen eine gründliche interne Überprüfung durch erfahrene Datenwissenschaftler und Branchenexperten.

Überprüfung durch ein Expertenpanel: Wichtige Marktzahlen, Wachstumsraten und strategische Einblicke werden von einem internen Gremium aus erfahrenen Analysten mit tiefgreifendem Fachwissen im Bereich Sanitär- und Baustoffe kritisch geprüft.

Echtzeit-Updates: Wir verstehen die dynamische Natur von Märkten. Daher wird jeder Bericht bis zum Kaufdatum aktualisiert, wobei die neuesten Branchenentwicklungen, Wirtschaftsindikatoren und regulatorischen Änderungen berücksichtigt werden, um sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche Endverbraucherindustrien treiben die Nachfrage nach Winkelventilen an?

Die Nachfrage nach Winkelventilen wird hauptsächlich durch Anwendungen im Wohnungs-, Gewerbe- und Industriebereich bestimmt. Bauprojekte für Wohngebäude und gewerbliche Gebäude stellen bedeutende nachgelagerte Nachfragemuster dar, die diese Ventile für die Steuerung der Wasserversorgung für verschiedene Armaturen benötigen.

2. Welche aufkommenden Ersatzprodukte oder disruptiven Technologien beeinflussen den Markt für Winkelventile?

Obwohl die Kernfunktionalität erhalten bleibt, stellen Fortschritte in Sanitärsystemen, wie z. B. Verteilersysteme oder integrierte Ventil-Lösungen, aufkommende Ersatzprodukte dar. Der Trend zu Steckventilen (Push-Fit Type) bietet eine einfache Installation und kann traditionelle Gewinde- oder Kompressionsarten durch Reduzierung der Arbeitszeit verändern.

3. Welche technologischen Innovationen und F&E-Trends prägen die Winkelventilindustrie?

F&E-Trends konzentrieren sich auf die Materialwissenschaften zur Verbesserung der Haltbarkeit und Korrosionsbeständigkeit, insbesondere für Messing- und Edelstahloptionen. Innovationen umfassen auch verbesserte Dichtungsdesigns zur Verhinderung von Leckagen und die Entwicklung effizienterer Herstellungsverfahren, die das Wachstum auch bei einer CAGR von 5,08 % unterstützen.

4. Wie beeinflussen Export-Import-Dynamiken den globalen Markt für Winkelventile?

Export-Import-Dynamiken beeinflussen die Marktversorgung und die Preise erheblich, wobei wichtige Produktionszentren im asiatisch-pazifischen Raum weltweit Komponenten liefern. Regionen wie Nordamerika und Europa sind auf diese internationalen Handelsströme angewiesen, um die Nachfrage nach Neuinstallationen und Ersatzteilen in ihrer umfangreichen bestehenden Infrastruktur zu decken.

5. Was sind die wichtigsten Preistrends und Kostensrukturdynamiken im Sektor der Winkelventile?

Preistrends werden durch die Rohstoffkosten, hauptsächlich Messing, Edelstahl und Kunststoff, sowie durch Produktionseffizienz und Wettbewerbsdruck beeinflusst. Die Kostenstruktur umfasst Materialbeschaffung, Produktion und Vertrieb über Online- und Offline-Kanäle, was sich auf die Endverbraucherpreise auswirkt.

6. Welche Auswirkungen hat das regulatorische Umfeld und die Einhaltung von Vorschriften auf den Markt für Winkelventile?

Regulatorische Rahmenbedingungen, insbesondere Sanitärvorschriften und Materialstandards (z. B. bleifreie Anforderungen), haben erhebliche Auswirkungen auf die Marktnormen und das Produktdesign. Diese Vorschriften gewährleisten die Produktsicherheit und -leistung und veranlassen Hersteller wie Watts Water Technologies und Zurn Industries, bestimmte regionale und nationale Standards einzuhalten.