Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

14,8 Mrd. $ für Schornsteinreparaturen: Was treibt ein CAGR von 6,6 % bis 2034 an?

Schornsteinreparaturdienste

14,8 Mrd. $ für Schornsteinreparaturen: Was treibt ein CAGR von 6,6 % bis 2034 an?

Schornsteinreparaturdienste by Servicetyp (Inspektionsdienste, Reinigungs- & Kehrdienste, Dichtungsdienste, Abdichtungsservices, Strukturelle Reparaturdienste, Rekonstruktions- & Austauschdienste), by Schornsteintyp (gemauerte Schornsteine, Metallschornsteine, Fertigschornsteine), by Kraftstoffsystem (Holzverbrennungsschornsteine, Gasabzugsschornsteine, Ölbefeuerte Schornsteine, Mehrstoffschornsteine), by Service-Modus (Geplante Wartungsdienste, Notfall-Reparaturdienste), by Endverbraucher (Wohngebäude, Gewerbegebäude, Industrieanlagen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordischen Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 73

Wichtige Erkenntnisse über den Markt für Schornsteinreparaturdienste

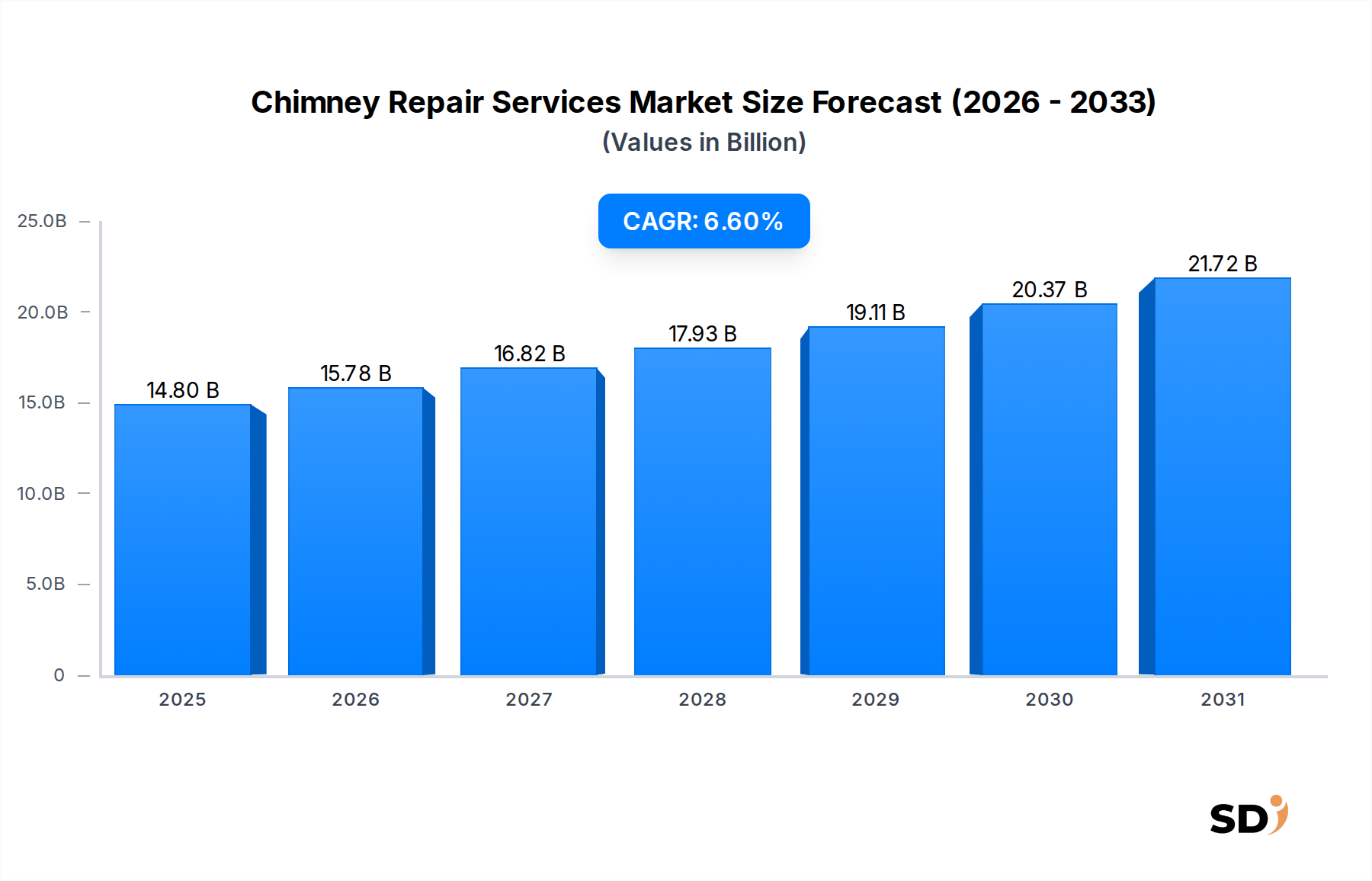

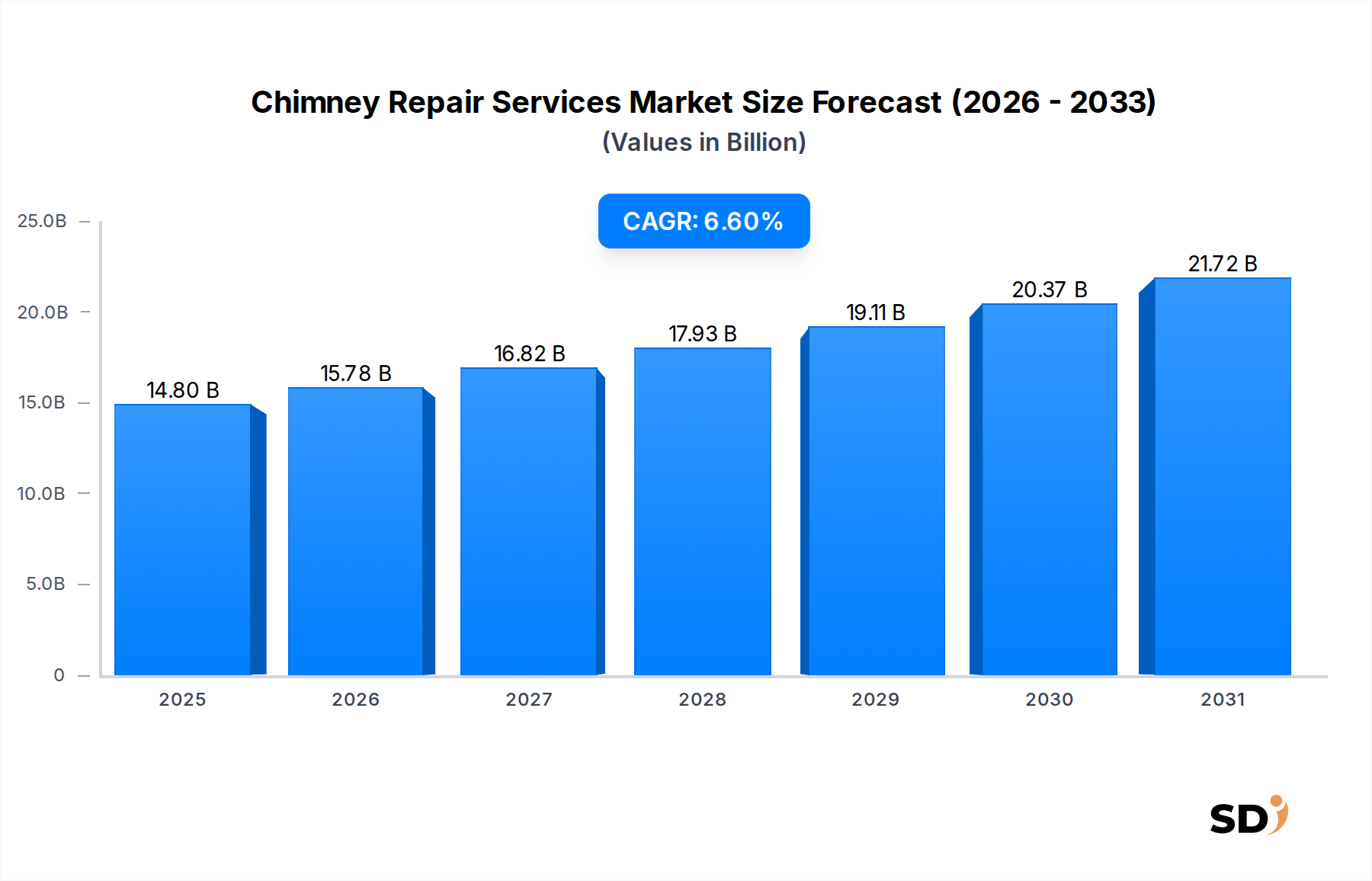

Der globale Markt für Schornsteinreparaturdienste steht vor einer erheblichen Expansion, angetrieben durch eine alternde Infrastruktur, strenge Sicherheitsvorschriften und einen wachsenden Schwerpunkt auf Energieeffizienz. Mit einem geschätzten Wert von 14,8 Milliarden US-Dollar im Jahr 2025 (ca. 13,5 Milliarden €) wird erwartet, dass der Markt bis 2034 etwa 26,37 Milliarden US-Dollar (ca. 24 Milliarden €) erreichen wird, was einer robusten jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum entspricht. Dieses Wachstum wird überwiegend durch die Notwendigkeit regelmäßiger Wartung, Inspektion und Restaurierung von Schornsteinsystemen in verschiedenen Endverbrauchssegmenten, einschließlich des florierenden Marktes für Wohngebäude und des expandierenden Marktes für Geschäftsgebäude, vorangetrieben.

Schornsteinreparaturdienste Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

14.80 B

2025

15.78 B

2026

16.82 B

2027

17.93 B

2028

19.11 B

2029

20.37 B

2030

21.72 B

2031

Zu den wichtigsten Nachfragetreibern gehören das steigende Durchschnittsalter des bestehenden Gebäudebestands, insbesondere in entwickelten Volkswirtschaften, was häufige strukturelle und funktionale Reparaturen erforderlich macht. Regulatorische Vorschriften in Bezug auf Brandschutz, Kohlenmonoxidvermeidung und Umweltschutzemissionen stärken maßgeblich die Nachfrage nach spezialisierten Dienstleistungen, einschließlich derjenigen im Markt für Sanierungsdienste und im Markt für strukturelle Reparaturdienste. Makroökonomische Faktoren wie Urbanisierung, steigende verfügbare Einkommen und ein erhöhtes Verbraucherbewusstsein für Haussicherheit und den Erhalt des Immobilienwerts tragen weiter zur Marktdynamik bei. Der Markt profitiert auch vom miteinander verbundenen Wachstum des breiteren Marktes für Gebäudewartungsdienste, da die umfassende Immobilienpflege zunehmend die Schornsteinwartung einschließt. Innovationen bei Diagnosetechnologien, Materialwissenschaften für Reparaturen und die Professionalisierung von Dienstleistungsangeboten prägen die Wettbewerbslandschaft. Der Marktausblick bleibt positiv, mit konstanter Nachfrage nach Routine-Wartungen und kritischen Notfallreparaturen, was die unverzichtbare Rolle des Marktes für Schornsteinreparaturdienste bei der Gewährleistung eines sicheren und effizienten Betriebs von Heiz- und Lüftungssystemen unterstreicht. Der Fokus auf vorbeugende Wartung und die Integration von Smart-Home-Brandschutzsystemen, die indirekt den Markt für Brandschutzausrüstung ankurbeln, dürften nachhaltige Wachstumskanäle bieten.

Strukturelle Reparaturdienste im Markt für Schornsteinreparaturdienste

Unter den verschiedenen Dienstleistungstypen dominieren derzeit die strukturellen Reparaturdienste den Markt für Schornsteinreparaturdienste und halten aufgrund der kritischen Natur und der höheren Kosten solcher Eingriffe einen erheblichen Umsatzanteil. Dieses Segment befasst sich hauptsächlich mit Problemen wie Rissen, Abplatzungen, geneigten Schornsteinen, Fundamentproblemen und Mauerwerksdegradation, die sowohl die ästhetische Integrität als auch, was noch wichtiger ist, die Sicherheit und Funktionalität des Schornsteinsystems beeinträchtigen. Die Dominanz der strukturellen Reparaturdienste ist auf mehrere Faktoren zurückzuführen. Erstens erfordert der alternde Gebäudebestand in Nordamerika und Europa, wo ein erheblicher Teil von Wohn- und Geschäftsgebäuden über traditionelle gemauerte Schornsteine verfügt, im Laufe der Zeit unweigerlich umfangreiche strukturelle Aufmerksamkeit. Diese Reparaturen sind oft nicht diskretionär, sondern werden durch Sicherheitsbedenken und lokale Bauvorschriften bedingt, was sie zu einer Investition mit hoher Priorität für Immobilieneigentümer im Markt für Wohngebäude und im Markt für Geschäftsgebäude macht.

Darüber hinaus erfordern die Komplexität und die spezialisierten Fähigkeiten, die für strukturelle Reparaturen, insbesondere für den Markt für gemauerte Schornsteine, erforderlich sind, höhere Servicegebühren im Vergleich zur Routine-Wartung, wie beispielsweise im Markt für Reinigungs- und Kehrdienste. Diese Dienstleistungen umfassen oft den Wiederaufbau von Abschnitten, die Reparatur von Kappen, die Behebung von Abdichtungsproblemen und die Gewährleistung einer ordnungsgemäßen Unterstützung, was arbeitsintensiv ist und fachmännisches Können und Materialien erfordert. Zu den Hauptakteuren in diesem Segment, wie The Chimney Guys und Chimney Solutions, gehören Unternehmen, die Expertise in diesen komplexen Reparaturen entwickelt haben und umfassende Lösungen anbieten, die die Lebensdauer bestehender Schornsteine verlängern. Es wird erwartet, dass der Marktanteil der strukturellen Reparaturdienste weiter wächst, da sich aufgeschobene Wartungsarbeiten in älteren Immobilien ansammeln und Neubauten, insbesondere individuelle Häuser, weiterhin traditionelle Schornsteinentwürfe aufweisen, die schließlich ähnliche hochwertige Eingriffe erfordern werden. Das steigende Bewusstsein von Hausbesitzern und Facility Managern für die langfristigen wirtschaftlichen Vorteile rechtzeitiger struktureller Reparaturen gegenüber einem vollständigen Schornsteinaustausch befeuert ebenfalls das Wachstum dieses Segments. Die Betonung der Erhaltung historischer architektonischer Elemente in älteren Vierteln spielt ebenfalls eine Rolle, da umfangreiche strukturelle Sanierungen dem Abriss und Wiederaufbau vorgezogen werden. Dies stellt sicher, dass der Markt für strukturelle Reparaturdienste eine Säule des gesamten Marktes für Schornsteinreparaturdienste bleibt und Innovationen bei Reparaturtechniken und -materialien vorantreibt.

Wichtige Markttreiber im Markt für Schornsteinreparaturdienste

Der Markt für Schornsteinreparaturdienste wird maßgeblich von mehreren unterschiedlichen Faktoren angetrieben, die sich direkt auf die Nachfrage und den operativen Umfang auswirken. Ein Haupttreiber ist die allgegenwärtige alternde Infrastruktur in etablierten Volkswirtschaften. Da ein erheblicher Teil der Wohn- und Geschäftsgebäude mehrere Jahrzehnte alt ist, leiden Schornsteine als integrale Bestandteile natürlich unter Verschleiß, Abnutzung und Materialdegradation. Dies erfordert kontinuierliche strukturelle Reparaturdienste, Sanierungsdienste und andere Restaurierungsarbeiten, um die operative Integrität und die Sicherheitsstandards aufrechtzuerhalten. In Regionen mit kalten Klimazonen führt beispielsweise die ständige Einwirkung von Frost-Tau-Zyklen zu Mauerwerkszersetzung, was die Nachfrage nach spezialisierten Reparaturdiensten direkt erhöht.

Zweitens sind die Umsetzung und Durchsetzung strenger Sicherheitsvorschriften und Bauvorschriften entscheidende Katalysatoren. Regierungen und lokale Behörden aktualisieren kontinuierlich Brandschutzvorschriften, Anforderungen an die Kohlenmonoxiddetektion und Lüftungsstandards zum Schutz der Bewohner. Die Einhaltung dieser Vorschriften erfordert oft professionelle Inspektionen und anschließend Reparaturen oder Modernisierungen. Dieser regulatorische Druck beeinflusst direkt die Nachfrage nach zertifizierten Technikern und fortschrittlichen Diagnosediensten und unterstützt indirekt den Markt für Brandschutzausrüstung durch erhöhte Aufmerksamkeit und Integration. Nichteinhaltung kann zu Bußgeldern, Problemen bei Versicherungsansprüchen und schweren Sicherheitsrisiken führen, was Immobilieneigentümer im Markt für Wohngebäude und im Markt für Geschäftsgebäude dazu zwingt, Wartung und Reparatur zu priorisieren.

Drittens stimuliert ein wachsender Fokus auf Energieeffizienz und ökologische Nachhaltigkeit das Marktwachstum. Beschädigte oder schlecht gewartete Schornsteine können zu erheblichen Wärmeverlusten und ineffizienten Verbrennungsprozessen führen, was den Energieverbrauch und die Emissionen erhöht. Hausbesitzer und Unternehmen investieren zunehmend in Schornsteinreparaturen, wie z. B. die Auskleidung mit modernen Materialien, um die thermische Leistung zu verbessern und ihren CO2-Fußabdruck zu reduzieren. Dieser Trend treibt nicht nur den Markt für Sanierungsdienste voran, sondern unterstützt auch den breiteren Markt für Gebäudewartungsdienste, indem er die ganzheitliche Immobilienleistung betont. Zuletzt trägt der Neubau, auch wenn er kontraintuitiv erscheinen mag, zur langfristigen Marktdynamik bei. Mit dem Bau neuer Häuser und Geschäftsgebäude, insbesondere solcher mit Kaminen und Festbrennstoffgeräten, stellen sie eine zukünftige Pipeline für Inspektionen, Wartung und eventuelle Reparaturdienste dar und gewährleisten eine nachhaltige Nachfrage nach dem Markt für Schornsteinreparaturdienste über dessen Lebenszyklus hinweg.

Wettbewerbslandschaft des Marktes für Schornsteinreparaturdienste

Der Markt für Schornsteinreparaturdienste weist eine vielfältige Wettbewerbslandschaft auf, die durch zahlreiche regionale und lokale Dienstleister sowie einige etablierte nationale Akteure gekennzeichnet ist. Der Wettbewerb konzentriert sich oft auf Servicequalität, Zuverlässigkeit, lokale Reputation und spezialisiertes Fachwissen. Zu den wichtigsten Unternehmen, die in diesem fragmentierten Markt tätig sind, gehören:

The Chimney Guys: Ein anerkannter Dienstleister, der ein umfassendes Spektrum an Schornsteinwartungs-, Reparatur- und Installationsdiensten in verschiedenen Regionen anbietet und Kundenzufriedenheit und Sicherheit betont.

Mr. Chimney: Bekannt für seine umfassenden Schornsteinreinigungs- und Reparaturdienste mit starkem Fokus auf Privatkunden und Einhaltung lokaler Sicherheitsvorschriften.

Chimney Solutions: Ein führender Akteur, der umfassende Schornstein- und Kamin serviciert, einschließlich Inspektionen, Reinigung und komplexer struktureller Reparaturen, und oft sowohl Privat- als auch Geschäftskunden bedient.

Brickworks Property Restoration: Spezialisiert auf die Restaurierung von Mauerwerk und Schornsteinen, bietet dieses Unternehmen hochwertige Reparaturdienste für alternde Strukturen und kümmert sich oft um anspruchsvolle Projekte zur Erhaltung historischer Bausubstanz.

Chimcare: Bietet eine breite Palette von Schornsteindiensten, von routinemäßiger Reinigung und Inspektion bis hin zu fortschrittlichen Reparaturen und Wiederaufbauten, mit starkem Fokus auf vorbeugende Wartungslösungen.

Mad Hatter Chimney Sweep: Ein Branchenführer, der für seine professionelle Schornsteinreinigung und kleinere Reparaturdienste bekannt ist und sich einen Ruf für sorgfältige Reinigung und gründliche Inspektionen erworben hat.

Black Goose Chimney Service: Konzentriert sich auf die Bereitstellung zuverlässiger und effizienter Schornstein- und Lüftungsdienste, einschließlich spezialisierter Lösungen für einzigartige Heizsysteme.

A-1 Chimney Specialists: Bietet fachmännische Schornstein- und Kamin serviciert, von jährlichen Reinigungen bis zu großen Umbauten, und bedient einen treuen Kundenstamm.

Safeside Chimney: Engagiert sich für die Sicherheit und Effizienz von Schornsteinsystemen durch fachkundige Inspektionen, Reinigung und Reparaturarbeiten, mit Fokus auf umfassende Kundenaufklärung.

London Chimney Services: Ein etablierter Anbieter, der besonders für seine Expertise bei der Bewältigung komplexer Schornsteinprobleme und die Bereitstellung hochwertiger Reparatur- und Wartungslösungen bekannt ist.

Top Hat Chimney Sweeps: Bietet ein professionelles und effizientes Spektrum an Schornsteinreinigungs- und Inspektionsdiensten, wobei Sauberkeit und Kundenkomfort Priorität haben.

Wilsons Chimney Specialist: Bietet spezialisierte Schornsteinreparatur- und Wartungsdienste, die oft für ihre maßgeschneiderten Lösungen für anspruchsvolle und einzigartige Schornsteinbauten anerkannt sind.

Aktuelle Entwicklungen & Meilensteine im Markt für Schornsteinreparaturdienste

Der Markt für Schornsteinreparaturdienste hat mehrere strategische Fortschritte und operative Verbesserungen erfahren, die darauf abzielen, die Servicebereitstellung, Sicherheit und Effizienz zu verbessern:

Q1 2023: Einführung fortschrittlicher Drohnen-basierter thermischer Bildgebung und visueller Inspektionssysteme, die sicherere und umfassendere Bewertungen von unzugänglichen oder Hochhaus-Schornsteinen ermöglichen, wodurch der Bedarf an umfangreichen Gerüsten und manueller Zugänglichkeit reduziert wird.

Q3 2023: Wichtige Branchenverbände haben aktualisierte professionelle Zertifizierungsstandards für verschiedene Schornstein-Dienstleistungskategorien, einschließlich des Marktes für Sanierungsdienste, eingeführt, mit dem Ziel, die Expertise und Qualität von Dienstleistern landesweit zu erhöhen.

Q1 2024: Entwicklung und Kommerzialisierung neuer hochtemperaturbeständiger, flexibler Verbundwerkstoff-Auskleidungen, die verbesserte Haltbarkeit, einfachere Installation und bessere Isoliereigenschaften für bestehende Rauchgaszüge bieten.

Q2 2024: Strategische Partnerschaften zwischen führenden Schornstein-Dienstleistungsunternehmen und Anbietern von Smart-Home-Technologie zur Integration von Echtzeit-Kohlenmonoxid- und Raucherkennungssystemen direkt mit HLK- und intelligenten Lüftungssteuerungen, um proaktive Sicherheitsmaßnahmen zu stärken.

Q4 2024: Verstärkte Einführung von Vakuumsaugsystemen zur Staubentfernung im Markt für Reinigungs- und Kehrdienste, die die Luftqualität während des Betriebs erheblich verbessern und die Kundenzufriedenheit durch Minimierung von Staub und Schmutz steigern.

Regionale Marktaufschlüsselung für den Markt für Schornsteinreparaturdienste

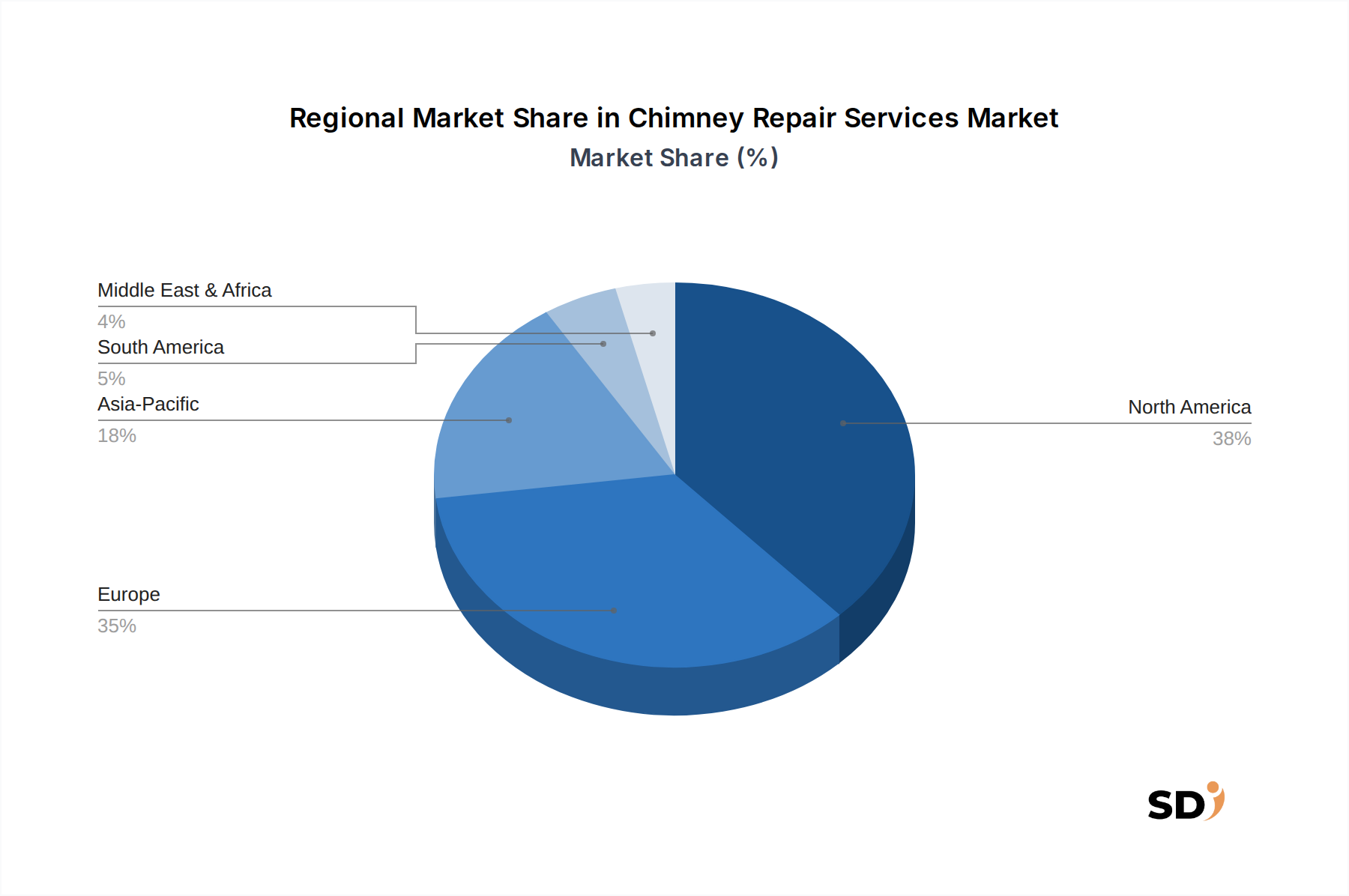

Der Markt für Schornsteinreparaturdienste weist unterschiedliche regionale Dynamiken auf, die von variierenden Klimabedingungen, Bauvorschriften und historischer Infrastruktur beeinflusst werden. Nordamerika und Europa machen zusammen den größten Umsatzanteil aus, hauptsächlich aufgrund ihres umfangreichen Erbes an Holz- und fossilen Brennstoff-Heizsystemen und eines alternden Gebäudebestands. In Nordamerika, insbesondere in den Vereinigten Staaten und Kanada, ist der Markt durch eine hohe Nachfrage nach strukturellen Reparaturdiensten und regelmäßiger Wartung gekennzeichnet, die durch strenge Brandschutzvorschriften und eine große Basis älterer Häuser getrieben wird. Die Region profitiert von einer ausgereiften Dienstleistungsbranche und einem hohen Verbraucherbewusstsein, was zu einer stetigen, wenn auch moderaten Wachstumsrate beiträgt.

Europa spiegelt die Reife Nordamerikas wider, wobei Länder wie das Vereinigte Königreich, Deutschland und Frankreich eine signifikante Nachfrage aufweisen, die oft durch Anforderungen an die Erhaltung historischer Bausubstanz und strenge Energieeffizienzstandards beeinflusst wird. Die Betonung der Instandhaltung älterer Gebäude und die fortgesetzte Nutzung traditioneller Heizmethoden gewährleisten einen robusten, wenn auch gesättigten Markt. Beide Regionen werden voraussichtlich leicht unter dem globalen Durchschnitt bei der CAGR liegen, was ihre etablierte Natur und die Prävalenz eines gut definierten Marktes für Gebäudewartungsdienste widerspiegelt.

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Marktsegment sein, wenn auch von einer kleineren Basis ausgehend. Schnelle Urbanisierung, steigende verfügbare Einkommen und die zunehmende Einführung von Heizsystemen in Ländern wie China, Indien und Südkorea treiben Neuinstallationen voran, die schließlich Wartung und Reparatur erfordern werden. Mit steigendem Lebensstandard investieren immer mehr Haushalte im Markt für Wohngebäude und im Markt für Geschäftsgebäude in moderne Annehmlichkeiten, einschließlich Kaminen und Heizsystemen, was zu einer aufkommenden, aber schnell expandierenden Nachfrage nach Schornsteindiensten führt. Es wird erwartet, dass diese Region die globale CAGR erheblich übertreffen wird. Der Nahe Osten und Afrika zeigen ebenfalls ein beginnendes Wachstum, das durch Infrastrukturentwicklung und zunehmende Bauaktivitäten angetrieben wird, obwohl die klimatischen Bedingungen im Vergleich zu kälteren Regionen zu einem anderen Dienstleistungsmix führen könnten.

Technologische Innovations-Trajektorie im Markt für Schornsteinreparaturdienste

Der Markt für Schornsteinreparaturdienste integriert zunehmend fortschrittliche Technologien, um Effizienz, Genauigkeit und Sicherheit zu verbessern, was sich auf die Servicebereitstellung und Geschäftsmodelle auswirkt. Eine der disruptivsten aufkommenden Technologien ist die Anwendung von KI/ML-gestützter Diagnostikbildgebung, oft in Verbindung mit Drohnentechnologie. Mini-Drohnen, ausgestattet mit hochauflösenden Kameras, Wärmebildkameras und sogar Laserscannern, können komplexe Rauchgaszüge navigieren, um Risse, Verstopfungen und strukturelle Anomalien mit beispielloser Präzision zu erkennen. KI-Algorithmen analysieren diese Bilder, um potenzielle Gefahren zu identifizieren, Wartungsbedarf vorherzusagen und objektive Zustandsberichte zu liefern. Obwohl sich die F&E-Investitionen noch in einem frühen Stadium befinden, wachsen sie bei spezialisierten Geräteherstellern, mit einer voraussichtlichen breiten Integration innerhalb der nächsten 5-7 Jahre. Diese Technologie bedroht traditionelle manuelle Inspektionsmethoden, indem sie eine überlegene Datenerfassung bietet und die Exposition von Technikern gegenüber gefährlichen Bedingungen reduziert.

Ein weiterer wichtiger Innovationsbereich sind fortschrittliche Materialien für Reparatur und Sanierung. Neue Hochleistungs-Keramikverbundstoffe und flexible Polymerauskleidungen werden entwickelt, die eine überlegene Hitzebeständigkeit, Korrosionsschutz und einfache Installation im Vergleich zu herkömmlichen Ton- oder Metallauskleidungen bieten. Diese Materialien verlängern die Lebensdauer von Reparaturen, verbessern die Energieeffizienz und sind besonders relevant für die Modernisierung bestehender, nicht standardmäßiger Rauchgaszüge oder für spezielle Anwendungen wie im Markt für Gasabsaugungsschornsteine. Die Adoptionszeitpläne sind moderat, etwa 3-5 Jahre, da Materialentwicklung und Zertifizierungsprozesse streng sind. Diese Innovationen stärken die etablierten Geschäftsmodelle durch das Angebot von Premium- und langlebigen Lösungen, erfordern jedoch kontinuierliche Schulung und Anpassung von Dienstleistern.

Schließlich ist der Aufstieg der Robotik für Reinigung und kleinere Reparaturen ein aufstrebender Trend. Kleine, agile Roboter, die in der Lage sind, Schornsteinzüge zu navigieren, können präzise Reinigungsarbeiten durchführen, Verstopfungen beseitigen und sogar Dichtmittel auftragen oder kleinere strukturelle Ausbesserungen vornehmen. Dies reduziert den manuellen Arbeitsaufwand, erhöht die Sicherheit und gewährleistet Gründlichkeit, insbesondere in komplexen oder stark kontaminierten Systemen. Die Akzeptanz ist noch gering, wahrscheinlich 7-10 Jahre für eine breite kommerzielle Nutzung, vorbehaltlich signifikanter F&E in Bezug auf Miniaturisierung, Stromversorgung und Manövrierbarkeit. Diese Technologien unterstützen im Allgemeinen spezialisierte Dienstleister, die in ihre Bedienung investieren und diese meistern können, und treiben den Markt für Schornsteinreparaturdienste in Richtung höherer technischer Kompetenz.

Regulatorische & Politiklandschaft, die den Markt für Schornsteinreparaturdienste prägt

Der Markt für Schornsteinreparaturdienste wird maßgeblich von einem komplexen Geflecht von regulatorischen Rahmenwerken, Industriestandards und staatlichen Politiken in Schlüsselregionen geprägt, die sich hauptsächlich auf die Gewährleistung der öffentlichen Sicherheit, des Brandschutzes und des Umweltschutzes konzentrieren. In Nordamerika dient der NFPA (National Fire Protection Association) Standard 211, "Standard for Chimneys, Fireplaces, Vents, and Solid Fuel-Burning Appliances", als grundlegende Richtlinie. Dieser Standard, der von lokalen Bauvorschriften weitgehend übernommen wird, schreibt spezifische Anforderungen für Inspektion, Wartung und Reparatur vor, einschließlich minimaler Abstände zu brennbaren Materialien, struktureller Integrität und ordnungsgemäßer Entlüftung. Die Einhaltung von NFPA 211 treibt eine konsistente Nachfrage nach professionellen Dienstleistungen an und stellt sicher, dass Komponenten wie Rauchgaszüge und Kappen die Sicherheitsanforderungen erfüllen. Ebenso enthalten die Codes des International Code Council (ICC), wie der International Residential Code (IRC) und der International Building Code (IBC), oft Abschnitte zur Schornsteinbauweise und -wartung.

In Europa existiert eine fragmentierte, aber harmonisierte regulatorische Landschaft, wobei nationale Bauvorschriften oft auf Europäische Normen (EN) verweisen. So spezifiziert beispielsweise die EN 1443 allgemeine Anforderungen an Schornsteine, während andere spezifische Materialien und Installationspraktiken behandeln. Diese Normen betonen Leistung, Materialssicherheit und Emissionen und beeinflussen den Markt für Sanierungsdienste, indem sie die Verwendung zertifizierter Materialien und Installationstechniken fördern. Aktuelle politische Änderungen, insbesondere solche, die sich auf die Luftqualität und Energieeffizienz beziehen, hatten spürbare Auswirkungen. Strengere Emissionsstandards für Festbrennstoffgeräte und die Forderung nach reduziertem Energieverbrauch in Gebäuden haben zu einer erhöhten Nachfrage nach hocheffizienten Schornsteinverkleidungen und regelmäßiger Wartung zur Optimierung der Verbrennung geführt. Darüber hinaus steigern Vorschriften für Kohlenmonoxidmelder in Wohn- und Geschäftsgebäuden, die oft in umfassendere Angebote für Gebäudewartungsdienste integriert sind, indirekt die Nachfrage nach Schornsteininspektionen, um eine ordnungsgemäße Belüftung zu gewährleisten und Gasansammlungen zu verhindern.

Der zunehmende Fokus auf ökologische Nachhaltigkeit und Kohlenstoffreduktionsziele ermutigt auch Immobilieneigentümer, energieeffiziente Heizsysteme zu warten, wodurch die Bedeutung des Marktes für Schornsteinreparaturdienste steigt. Lokale Regierungen erteilen häufig Genehmigungen für wesentliche strukturelle Reparaturen oder Neuinstallationen, die die Einhaltung spezifischer lokaler Verordnungen und Inspektionen erfordern. Dieser regulatorische Druck erfordert eine hochqualifizierte und zertifizierte Belegschaft, treibt die Professionalisierung der Branche voran und gewährleistet eine kontinuierliche Grundnachfrage nach konformen, fachkundigen Schornsteinreparatur- und Wartungsdiensten.

Segmentierung von Schornsteinreparaturdiensten

1. Dienstleistungstyp

1.1. Inspektionsdienste

1.2. Reinigungs- und Kehrdienste

1.3. Sanierungsdienste

1.4. Abdichtung-Dienste

1.5. Strukturelle Reparaturdienste

1.6. Wiederaufbau- & Austauschdienste

2. Schornsteintyp

2.1. Gemauerte Schornsteine

2.2. Metallschornsteine

2.3. Vorgefertigte Schornsteine

3. Brennstoffsystem

3.1. Holzfeuerungs-Schornsteine

3.2. Gasabsaugungs-Schornsteine

3.3. Ölfeuerungs-Schornsteine

3.4. Mehrstoff-Schornsteine

4. Service-Modus

4.1. Geplante Wartungsdienste

4.2. Notfall-Reparaturdienste

5. Endverbraucher

5.1. Wohngebäude

5.2. Geschäftsgebäude

5.3. Industrieanlagen

Segmentierung von Schornsteinreparaturdiensten nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Schornsteinreparaturdienste ist ein integraler Bestandteil des breiteren Gebäudewartungssektors, der von einer Kombination aus alternder Infrastruktur, strengen Sicherheitsvorschriften und einem wachsenden Fokus auf Energieeffizienz und Nachhaltigkeit geprägt ist. Deutschland verfügt über einen der ältesten Gebäudebestände in Europa, was eine kontinuierliche Nachfrage nach Reparatur- und Wartungsdiensten, einschließlich Schornsteinen, nach sich zieht. Der Markt wird voraussichtlich stetig wachsen, wobei Schätzungen darauf hindeuten, dass er eine bedeutende Nische im europäischen Markt für Gebäudedienstleistungen einnimmt. Unternehmen wie Chimney Solutions und Brickworks Property Restoration, obwohl nicht spezifisch in Deutschland ansässig, betreiben auf globaler Ebene und könnten durch lokale Partner oder Tochtergesellschaften in Deutschland präsent sein. Die Bedeutung von heimischen oder in Deutschland tätigen Unternehmen kann jedoch nicht unterschätzt werden; es ist wahrscheinlich, dass lokale Handwerksbetriebe und spezialisierte Dienstleister einen Großteil des Marktes dominieren, da sie über tiefes lokales Wissen und bestehende Kundenbeziehungen verfügen. Die regulatorische Landschaft in Deutschland ist streng und wird durch EU-Vorschriften und nationale Standards wie die DIN-Normen (Deutsches Institut für Normung) geprägt. Insbesondere die Energieeinsparverordnung (EnEV) und zukünftige Nachfolgeregelungen sowie Vorschriften zur Brandschutzsicherheit und zur Begrenzung von Emissionen sind für den Schornsteinsektor relevant. Diese Rahmenwerke fördern die Verwendung zertifizierter Materialien und die Einhaltung hoher technischer Standards, was die Nachfrage nach qualifizierten Fachkräften und den Einsatz moderner Reparaturtechniken und -materialien ankurbelt. Verbraucher in Deutschland legen großen Wert auf Qualität, Langlebigkeit und Energieeffizienz. Die Vertriebskanäle für Schornsteinreparaturdienste sind in der Regel direkt, wobei Kunden qualifizierte Handwerker oder spezialisierte Dienstleister direkt beauftragen, oft basierend auf Empfehlungen oder lokalen Suchanfragen. Es gibt auch indirekte Kanäle über Energieberater, Architekten oder Bauunternehmen. Das Verbraucherverhalten ist durch eine starke Betonung der Sicherheit und der langfristigen Investition geprägt; die Kosten für eine Reparatur werden oft im Vergleich zu den potenziellen Risiken und den langfristigen Einsparungen durch verbesserte Effizienz bewertet. Die Marktgröße und das Wachstum sind eng mit dem allgemeinen Baugewerbe und dem Immobiliensektor verbunden. Während spezifische Zahlen für den deutschen Markt für Schornsteinreparaturdienste möglicherweise nicht immer öffentlich verfügbar sind, spiegeln sie die Stärke der deutschen Wirtschaft und ihres Fokus auf hochwertige Gebäudestandards wider. Die Umstellung auf erneuerbare Energien und die steigenden Energiekosten könnten auch die Nachfrage nach effizienteren und sicheren Heizsystemen, einschließlich der damit verbundenen Schornsteinwartung, weiter ankurbeln.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

5.1.1. Inspektionsdienste

5.1.2. Reinigungs- & Kehrdienste

5.1.3. Dichtungsdienste

5.1.4. Abdichtungsservices

5.1.5. Strukturelle Reparaturdienste

5.1.6. Rekonstruktions- & Austauschdienste

5.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

5.2.1. gemauerte Schornsteine

5.2.2. Metallschornsteine

5.2.3. Fertigschornsteine

5.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

5.3.1. Holzverbrennungsschornsteine

5.3.2. Gasabzugsschornsteine

5.3.3. Ölbefeuerte Schornsteine

5.3.4. Mehrstoffschornsteine

5.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

5.4.1. Geplante Wartungsdienste

5.4.2. Notfall-Reparaturdienste

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Wohngebäude

5.5.2. Gewerbegebäude

5.5.3. Industrieanlagen

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

6.1.1. Inspektionsdienste

6.1.2. Reinigungs- & Kehrdienste

6.1.3. Dichtungsdienste

6.1.4. Abdichtungsservices

6.1.5. Strukturelle Reparaturdienste

6.1.6. Rekonstruktions- & Austauschdienste

6.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

6.2.1. gemauerte Schornsteine

6.2.2. Metallschornsteine

6.2.3. Fertigschornsteine

6.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

6.3.1. Holzverbrennungsschornsteine

6.3.2. Gasabzugsschornsteine

6.3.3. Ölbefeuerte Schornsteine

6.3.4. Mehrstoffschornsteine

6.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

6.4.1. Geplante Wartungsdienste

6.4.2. Notfall-Reparaturdienste

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Wohngebäude

6.5.2. Gewerbegebäude

6.5.3. Industrieanlagen

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

7.1.1. Inspektionsdienste

7.1.2. Reinigungs- & Kehrdienste

7.1.3. Dichtungsdienste

7.1.4. Abdichtungsservices

7.1.5. Strukturelle Reparaturdienste

7.1.6. Rekonstruktions- & Austauschdienste

7.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

7.2.1. gemauerte Schornsteine

7.2.2. Metallschornsteine

7.2.3. Fertigschornsteine

7.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

7.3.1. Holzverbrennungsschornsteine

7.3.2. Gasabzugsschornsteine

7.3.3. Ölbefeuerte Schornsteine

7.3.4. Mehrstoffschornsteine

7.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

7.4.1. Geplante Wartungsdienste

7.4.2. Notfall-Reparaturdienste

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Wohngebäude

7.5.2. Gewerbegebäude

7.5.3. Industrieanlagen

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

8.1.1. Inspektionsdienste

8.1.2. Reinigungs- & Kehrdienste

8.1.3. Dichtungsdienste

8.1.4. Abdichtungsservices

8.1.5. Strukturelle Reparaturdienste

8.1.6. Rekonstruktions- & Austauschdienste

8.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

8.2.1. gemauerte Schornsteine

8.2.2. Metallschornsteine

8.2.3. Fertigschornsteine

8.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

8.3.1. Holzverbrennungsschornsteine

8.3.2. Gasabzugsschornsteine

8.3.3. Ölbefeuerte Schornsteine

8.3.4. Mehrstoffschornsteine

8.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

8.4.1. Geplante Wartungsdienste

8.4.2. Notfall-Reparaturdienste

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Wohngebäude

8.5.2. Gewerbegebäude

8.5.3. Industrieanlagen

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

9.1.1. Inspektionsdienste

9.1.2. Reinigungs- & Kehrdienste

9.1.3. Dichtungsdienste

9.1.4. Abdichtungsservices

9.1.5. Strukturelle Reparaturdienste

9.1.6. Rekonstruktions- & Austauschdienste

9.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

9.2.1. gemauerte Schornsteine

9.2.2. Metallschornsteine

9.2.3. Fertigschornsteine

9.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

9.3.1. Holzverbrennungsschornsteine

9.3.2. Gasabzugsschornsteine

9.3.3. Ölbefeuerte Schornsteine

9.3.4. Mehrstoffschornsteine

9.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

9.4.1. Geplante Wartungsdienste

9.4.2. Notfall-Reparaturdienste

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Wohngebäude

9.5.2. Gewerbegebäude

9.5.3. Industrieanlagen

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Servicetyp

10.1.1. Inspektionsdienste

10.1.2. Reinigungs- & Kehrdienste

10.1.3. Dichtungsdienste

10.1.4. Abdichtungsservices

10.1.5. Strukturelle Reparaturdienste

10.1.6. Rekonstruktions- & Austauschdienste

10.2. Marktanalyse, Einblicke und Prognose – Nach Schornsteintyp

10.2.1. gemauerte Schornsteine

10.2.2. Metallschornsteine

10.2.3. Fertigschornsteine

10.3. Marktanalyse, Einblicke und Prognose – Nach Kraftstoffsystem

10.3.1. Holzverbrennungsschornsteine

10.3.2. Gasabzugsschornsteine

10.3.3. Ölbefeuerte Schornsteine

10.3.4. Mehrstoffschornsteine

10.4. Marktanalyse, Einblicke und Prognose – Nach Service-Modus

10.4.1. Geplante Wartungsdienste

10.4.2. Notfall-Reparaturdienste

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Wohngebäude

10.5.2. Gewerbegebäude

10.5.3. Industrieanlagen

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. The Chimney Guys

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Mr. Chimney

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Chimney Solutions

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Brickworks Property Restoration

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Chimcare

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Mad Hatter Chimney Sweep

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Black Goose Chimney Service

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. A-1 Chimney Specialists

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Safeside Chimney

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. London Chimney Services

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Top Hat Chimney Sweeps

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Wilsons Chimney Specialist

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Andere

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Servicetyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Servicetyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Schornsteintyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Schornsteintyp 2025 & 2033

Abbildung 6: Umsatz (billion) nach Kraftstoffsystem 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Kraftstoffsystem 2025 & 2033

Abbildung 8: Umsatz (billion) nach Service-Modus 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Service-Modus 2025 & 2033

Abbildung 10: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Servicetyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Servicetyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Schornsteintyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Schornsteintyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Kraftstoffsystem 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Kraftstoffsystem 2025 & 2033

Abbildung 20: Umsatz (billion) nach Service-Modus 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Service-Modus 2025 & 2033

Abbildung 22: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Servicetyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Servicetyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Schornsteintyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Schornsteintyp 2025 & 2033

Abbildung 30: Umsatz (billion) nach Kraftstoffsystem 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Kraftstoffsystem 2025 & 2033

Abbildung 32: Umsatz (billion) nach Service-Modus 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Service-Modus 2025 & 2033

Abbildung 34: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Servicetyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Servicetyp 2025 & 2033

Abbildung 40: Umsatz (billion) nach Schornsteintyp 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Schornsteintyp 2025 & 2033

Abbildung 42: Umsatz (billion) nach Kraftstoffsystem 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Kraftstoffsystem 2025 & 2033

Abbildung 44: Umsatz (billion) nach Service-Modus 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Service-Modus 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Servicetyp 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Servicetyp 2025 & 2033

Abbildung 52: Umsatz (billion) nach Schornsteintyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Schornsteintyp 2025 & 2033

Abbildung 54: Umsatz (billion) nach Kraftstoffsystem 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Kraftstoffsystem 2025 & 2033

Abbildung 56: Umsatz (billion) nach Service-Modus 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Service-Modus 2025 & 2033

Abbildung 58: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Servicetyp 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Schornsteintyp 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Kraftstoffsystem 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Service-Modus 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Forschungsmethodik

Dieser Marktforschungsbericht über "Schornsteinreparaturdienste" verwendet eine robuste und vielschichtige Methodik, die auf hohe Genauigkeit und umfassende Marktabdeckung über seine verschiedenen Segmente und geografischen Regionen hinweg abzielt. Unser Ansatz priorisiert die primäre Informationsbeschaffung, ergänzt durch rigorose Sekundärforschung und fortschrittliche analytische Modellierung. Die in diesem Bericht dargestellten Daten sind bis zum Kaufdatum aktualisiert und spiegeln die aktuellsten Marktdynamiken wider.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Inhaber/Betreiber eines Schornstein-Serviceunternehmens

35%

Zertifizierter Schornsteinfachmann/Techniker

30%

Serviceleiter, Gebäudeinstandhaltung

20%

Beschaffungsmanager, Immobilienentwicklung

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Lokale/Regionale Schornsteinreparaturfirmen

40%

Spezialisierte Hersteller/Distributoren von Schornsteinbauteilen

Die Primärforschung bildet den Eckpfeiler unserer Analyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Unser umfangreiches Netzwerk von Branchenexperten, Meinungsführern und Marktteilnehmern wird durch eingehende Interviews und gezielte Umfragen genutzt. Diese direkte Interaktion liefert unvergleichliche Einblicke in Markttrends, Wettbewerbslandschaften, Preisstrategien, technologische Fortschritte und regionale Besonderheiten.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören Stakeholder aus den folgenden Unternehmenstypen:

Lokale und regionale Schornsteinfeger- und Reparaturdienstleister

Spezialisierte Hersteller/Distributoren von Schornsteinverkleidungen und -komponenten

HLK-Dienstleister mit integrierten Schornsteinsparten

Immobilienverwaltungsgesellschaften (privat und gewerblich) (als Endverbraucher)

Hausinspektionsunternehmen (Identifizierung von Reparaturbedarf)

Wir arbeiten mit spezifischen Jobtiteln und Entscheidungsträgern zusammen, wie zum Beispiel:

Serviceleiter, Gebäudeinstandhaltung und Facility Management (Gewerbe/Industrie)

Zertifizierter Schornsteinexperte oder Meister-Schornsteinfeger

Beschaffungsmanager, Wohnungsbauentwicklung

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht etwa 25 % unserer Methodik aus und liefert grundlegende Daten, validiert Primärergebnisse und bietet eine breite Perspektive auf die Branche. Unser Prozess der Sekundärforschung ist sorgfältig strukturiert, um glaubwürdige Informationen aus maßgeblichen Quellen zu sammeln und proprietäre Marktforschungswebsites zu vermeiden.

Zu den genutzten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, finanzielle Leistung und M&A-Aktivitäten.

Regierungsveröffentlichungen: Offizielle Statistiken und Berichte von nationalen Wohnungsbehörden, Brandschutzabteilungen und Gebäudeverordnung-Durchsetzungsbehörden. Zum Beispiel Daten des U.S. Census Bureau (census.gov) über Wohnungsbaubeginn und bestehende Hausverkäufe.

Branchenverbände & Regulierungsbehörden: Veröffentlichungen, White Papers und Standards von global anerkannten Organisationen, die für die Schornstein- und Gebäudesicherheitsbranche von zentraler Bedeutung sind. Dazu gehören:

Chimney Safety Institute of America (CSIA) CSIA.org

European Federation of Chimney Sweeps (ESCHFOE) ESCHFOE.org

National Fire Protection Association (NFPA) (nfpa.org), insbesondere NFPA 211 (Standard for Chimneys, Fireplaces, Vents, and Solid Fuel-Burning Appliances)

Unternehmensberichte: Jahresberichte, Investorenpräsentationen und Pressemitteilungen börsennotierter Unternehmen.

Wissenschaftliche Fachzeitschriften & angesehene Nachrichtenquellen: Peer-Review-Studien und glaubwürdige Nachrichtenartikel zu Gebäudewartung, Brandschutz und Haushaltsdienstleistungen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktgröße und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, die über mehrere Datenpunkte hinweg trianguliert werden, um die Robustheit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation segmentbasierter Daten. Zu den wichtigsten Variablen für die Bottom-Up-Berechnung gehören:

Anzahl der bestehenden Schornsteine: Segmentierung nach Wohn-, Gewerbe- und Industriegebäuden, weiter unterteilt nach Schornsteinart (gemauert, Metall, vorgefertigt) und Brennstoffsystem (Holz, Gas, Öl, Mehrstoff).

Durchschnittliche Servicehäufigkeit und -kosten: Analyse typischer Inspektions-, Reinigungs- und Reparaturhäufigkeiten zusammen mit durchschnittlichen Servicepreisen für verschiedene Dienstleistungstypen und geografische Regionen.

Neubauraten: Einbeziehung von neuen Wohnungsbaubeginn und Fertigstellungen von Gewerbegebäuden, die zur Nachfrage nach Erstinspektionen und zukünftiger Wartung beitragen.

Einhaltung von Vorschriften & alternde Infrastruktur: Bewertung der Auswirkungen sich entwickelnder Bauvorschriften und des Wartungsbedarfs einer alternden Schornsteininfrastruktur auf die Nachfrage.

Top-Down-Ansatz: Dieser Ansatz validiert die Bottom-Up-Schätzungen durch Nutzung breiterer Wirtschaftsindikatoren, gesamter Bauausgaben und allgemeiner Daten zum Heimwerkerbedarf, um eine Marktgröße auf Makroebene zu ermitteln, die dann in segmentbasierte Werte zerlegt wird.

Triangulation von Daten auf mehreren Ebenen: Alle Marktdaten werden einer rigorosen Triangulation aus mindestens drei unabhängigen Quellen (z. B. Primärinterviews, Sekundärberichte und interne Modelle) unterzogen, um Diskrepanzen zu klären und die genauesten Schätzungen zu erzielen.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datengenauigkeit von 88 % für die in diesem Bericht dargestellten Marktdaten. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungsprozess erreicht:

Validierung durch Expertenpanel: Marktschätzungen und Prognosen werden einem internen Gremium aus leitenden Analysten und externen Branchenexperten zur kritischen Prüfung und Validierung vorgelegt.

Kreuzreferenzierung: Alle Datenpunkte werden rigoros mit mehreren unabhängigen Quellen abgeglichen, um Inkonsistenzen zu identifizieren und zu beheben.

Proprietäre analytische Modelle: Unsere internen statistischen und prognostischen Modelle werden kontinuierlich verfeinert und aktualisiert, um dynamische Marktbedingungen widerzuspiegeln und die Vorhersagegenauigkeit zu verbessern.

Peer Review: Der gesamte Forschungsprozess, von der Datenerfassung bis zur Erstellung des Abschlussberichts, wird einem strengen Peer-Review unterzogen, um die methodische Integrität und analytische Strenge sicherzustellen.

Häufig gestellte Fragen

1. Wie wirken sich internationale Handelsströme auf den globalen Markt für Schornsteinreparaturdienste aus?

Schornsteinreparaturdienste sind lokalisiert und nicht handelbar und werden hauptsächlich vor Ort erbracht, anstatt exportiert oder als Waren importiert zu werden. Daher wirken sich internationale Handelsströme für physische Produkte nicht direkt auf die Dienstleistungserbringung aus, obwohl globale Wirtschaftsbedingungen regionale Bau- und Wartungsbudgets beeinflussen können, die zum 14,8-Milliarden-Dollar-Markt beitragen.

2. Welche Nachhaltigkeitstrends sind für die Branche der Schornsteinreparaturdienste relevant?

Nachhaltigkeit im Bereich Schornsteinreparaturdienste konzentriert sich auf Energieeffizienz und Emissionsreduzierung. Ordnungsgemäße Reparaturen, Dichtungsdienste und Abdichtungsservices verbessern die Schornsteinleistung, reduzieren Wärmeverluste und verbessern die Verbrennung, was mit den ESG-Zielen für Wohn- und Geschäftsgebäude übereinstimmt.

3. Gab es nennenswerte aktuelle Entwicklungen oder M&A-Aktivitäten im Bereich Schornsteinreparaturdienste?

Die Eingabedaten spezifizieren keine aktuellen M&A-Aktivitäten oder Produkteinführungen. Das Marktwachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % deutet jedoch auf eine fortlaufende Konsolidierung oder Expansion durch Unternehmen wie Chimney Solutions oder The Chimney Guys hin, möglicherweise durch regionale Übernahmen, um die steigende Nachfrage auf dem 14,8-Milliarden-Dollar-Markt zu bedienen.

4. Welche technologischen Innovationen prägen die Schornsteinreparaturdienste?

Technologische Innovationen im Bereich Schornsteinreparaturdienste umfassen fortschrittliche Inspektionskameras für detaillierte Diagnosen, Roboter-Reinigungsgeräte und spezielle Dichtmittel oder Auskleidungsmaterialien zur Verbesserung der Haltbarkeit. Digitale Planungs- und CRM-Systeme optimieren auch den Betrieb für Dienstleister, die sich an Wohn- und Gewerbekunden richten.

5. Welche wichtigen Rohstoff- und Lieferkettenaspekte sind für die Schornsteinreparatur zu berücksichtigen?

Wichtige Rohstoffaspekte für die Schornsteinreparatur umfassen die Beschaffung von feuerfesten Materialien, Mörtel, Auskleidungen (Edelstahl oder Keramik) und Mauerziegeln. Die Lieferkette ist im Allgemeinen regional und stützt sich auf lokale Händler, was Risiken im Fernhandel für strukturelle Reparaturen und Rekonstruktionsdienste mindert.

6. Welche großen Herausforderungen oder Lieferkettenrisiken beeinträchtigen den Markt für Schornsteinreparaturdienste?

Zu den größten Herausforderungen gehören ein Mangel an Fachkräften für spezialisierte Dienstleistungen wie strukturelle Reparaturen und eine wetterabhängige Saisonalität, die die Nachfrage nach Reinigung und Inspektion beeinflusst. Lieferkettenrisiken sind aufgrund der lokalen Beschaffung im Allgemeinen gering, aber plötzliche Materialpreissteigerungen könnten die Projektkosten für Anbieter auf dem 14,8-Milliarden-Dollar-Markt beeinträchtigen.