Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Kontinuierliche Kunststoffpyrolyseanlagen: Markttrends & Prognosen bis 2033

Kontinuierliche Kunststoffpyrolyseanlage

Kontinuierliche Kunststoffpyrolyseanlagen: Markttrends & Prognosen bis 2033

Kontinuierliche Kunststoffpyrolyseanlage by Anlagenkapazität (Klein, Mittel, Groß), by Einsatzmaterialtyp (Polyethylen (PE), Polypropylen (PP), Polystyrol (PS), Mischkunststoffe), by Technologietyp (Katalytische Pyrolyse, Thermische Pyrolyse), by Endverbraucher (Abfallmanagementunternehmen, Recyclingunternehmen, Öl- und Gasindustrie, Industriesektor, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 108

Schlüsselerkenntnisse für den Markt für kontinuierliche Kunststoffpyrolyseanlagen

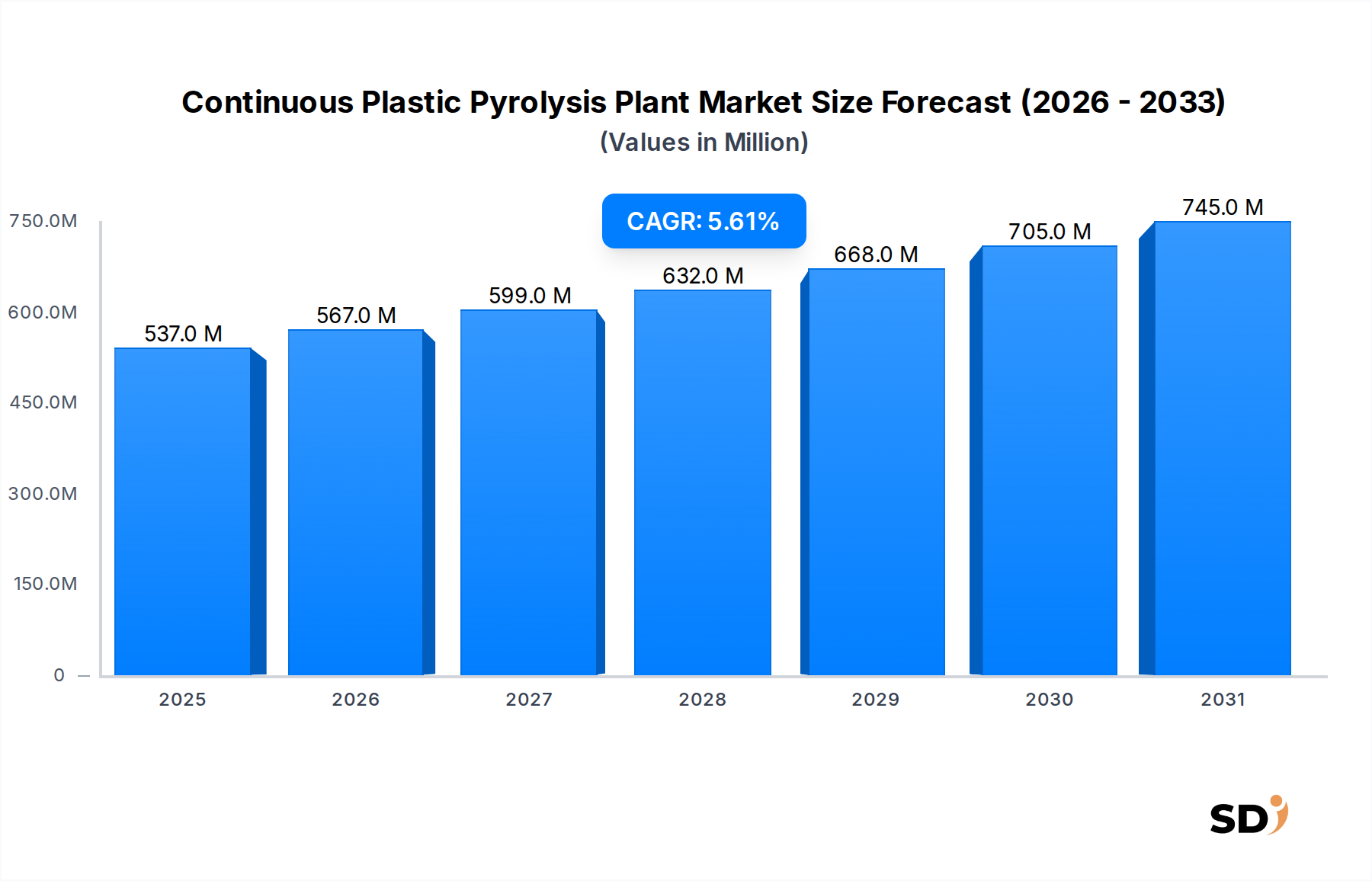

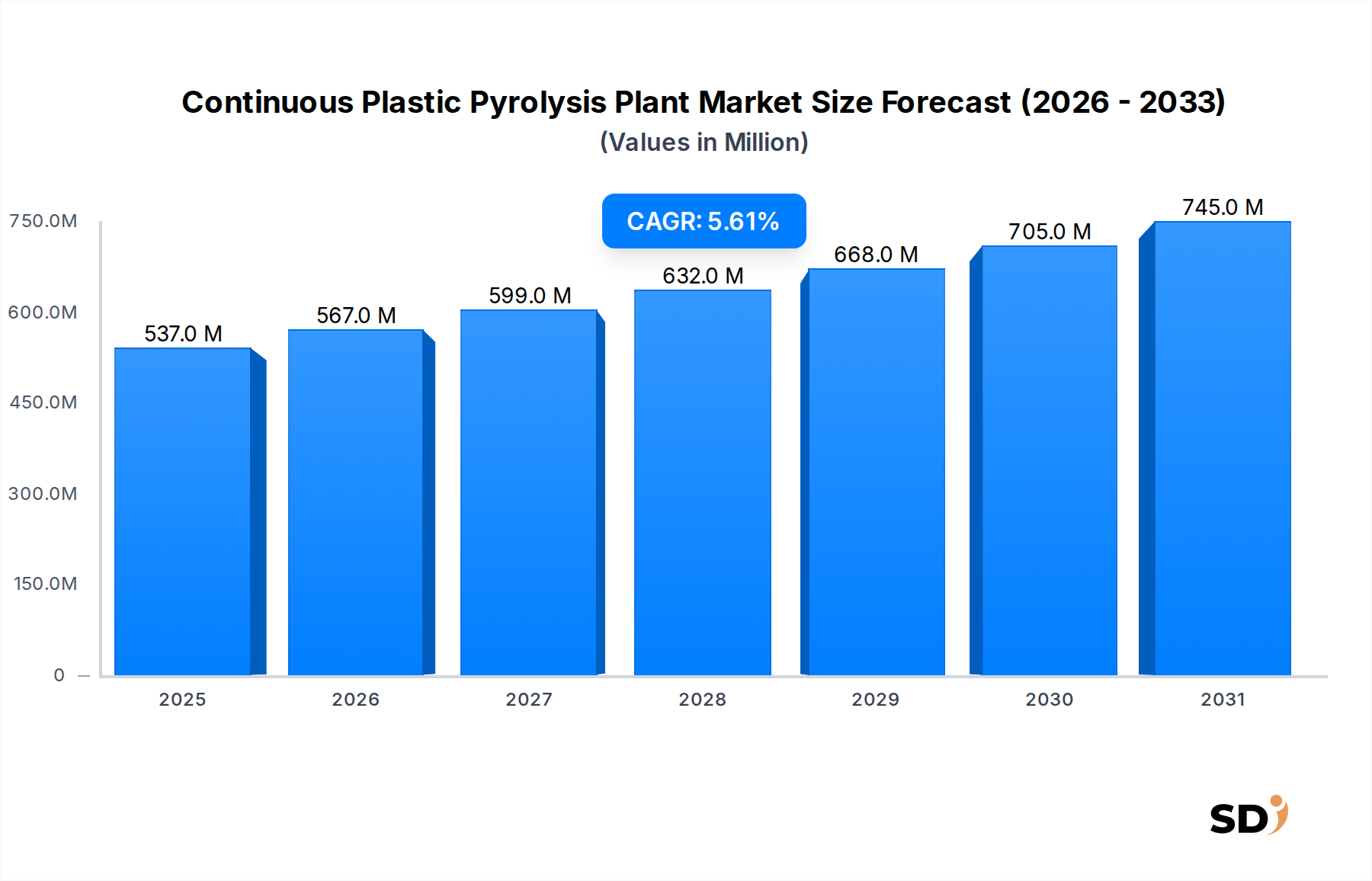

Der globale Markt für kontinuierliche Kunststoffpyrolyseanlagen verzeichnet ein robustes Wachstum, das primär durch die eskalierenden Herausforderungen der Kunststoffabfallbewirtschaftung und die steigende Nachfrage nach Kreislaufwirtschaftslösungen vorangetrieben wird. Mit einem geschätzten Wert von 537 Millionen USD (ca. 495 Millionen €) im Jahr 2024 wird erwartet, dass der Markt bis 2034 auf rund 925,2 Millionen USD (ca. 854 Millionen €) anwächst, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % im Prognosezeitraum entspricht. Diese Wachstumskurve wird durch eine Konvergenz von Faktoren untermauert, darunter strenge Umweltvorschriften zur Eindämmung der Plastikverschmutzung, zunehmende Nachhaltigkeitsmandate von Unternehmen und technologische Fortschritte, die die Effizienz und wirtschaftliche Rentabilität von Pyrolyseverfahren verbessern.

Kontinuierliche Kunststoffpyrolyseanlage Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

537.0 M

2025

567.0 M

2026

599.0 M

2027

632.0 M

2028

668.0 M

2029

705.0 M

2030

745.0 M

2031

Die Kernwachstumstreiber für kontinuierliche Kunststoffpyrolyseanlagen ergeben sich aus der Notwendigkeit, problematische Kunststoffabfallströme in wertvolle Ressourcen wie Pyrolyseöl, Synthesegas und Ruß umzuwandeln. Diese Transformation bietet eine entscheidende Lösung, um Kunststoffe von Deponien und Verbrennungsanlagen fernzuhalten und somit Treibhausgasemissionen und Ressourcenabbau zu reduzieren. Makroökonomische Rückenwinde, wie globale Investitionen in grüne Infrastruktur, die Verlagerung der petrochemischen Industrie hin zu alternativen Rohstoffen und eine wachsende Verbraucherpräferenz für recycelte Inhalte, treiben die Marktexpansion weiter voran. Die Integration fortschrittlicher katalytischer Technologien verbessert die Qualität und Ausbeute von Pyrolyseprodukten, was sie für nachgelagerte Anwendungen im Renewable Chemical Market und als alternative Kraftstoffe attraktiver macht. Geografisch gesehen sind etablierte Volkswirtschaften in Europa und Nordamerika durch Innovation und regulatorische Anstöße gekennzeichnet, während Schwellenländer im asiatisch-pazifischen Raum aufgrund massiver Kunststoffabfallvolumen und sich entwickelnder Abfallwirtschaftsinfrastrukturen eine schnelle Verbreitung erfahren. Der Ausblick bleibt sehr positiv, wobei kontinuierliche Kunststoffpyrolyseanlagen als Schlüsseltechnologie innerhalb des breiteren Waste Management Market und als wichtiger Wegbereiter für eine echte Kreislaufwirtschaft für Kunststoffe positioniert sind, insbesondere da der Chemical Recycling Market reift und global skaliert.

Dominanz der Segmentierung nach Anlagenkapazität im Markt für kontinuierliche Kunststoffpyrolyseanlagen

Innerhalb des Marktes für kontinuierliche Kunststoffpyrolyseanlagen spielt das Segment Plant Capacity eine entscheidende Rolle bei der Gestaltung der Marktdynamik, wobei Large Scale-Anlagen in der Regel den Umsatzanteil dominieren. Diese Dominanz ist hauptsächlich auf die erheblichen Skaleneffekte zurückzuführen, die mit größeren Betriebskapazitäten verbunden sind und sich in niedrigeren Stückkosten und einer höheren Durchsatzeffizienz niederschlagen. Großtechnische Pyrolyseanlagen, die Hunderte von Tonnen Kunststoffabfall pro Tag verarbeiten können, sind für die Bewältigung der kolossalen Mengen an Kunststoffabfall unerlässlich, die von Industriesektoren und großen Kommunen erzeugt werden, was sie zu einer bevorzugten Wahl für integrierte Industrial Waste Treatment Market-Lösungen macht. Diese Anlagen erfordern oft erhebliche anfängliche Kapitalinvestitionen, bieten aber durch optimierten Energieverbrauch, kontinuierlichen Betrieb und die Fähigkeit, kommerzielle Mengen hochwertiger Endprodukte wie Pyrolysis Oil Market-Produkte und hochwertigen Ruß zu produzieren, einen überlegenen Return on Investment. Zu den wichtigsten Akteuren auf dem Markt gehören Unternehmen wie Klean Industries Inc., Plastic Energy Ltd. und Agilyx Corporation, die sich zunehmend auf die Entwicklung und den Einsatz großtechnischer kontinuierlicher Pyrolyselösungen konzentrieren, um die wachsende Nachfrage von Petrochemieunternehmen zu decken, die nach alternativen Rohstoffen suchen. Die betriebliche Skalierung ermöglicht eine bessere Integration in bestehende industrielle Wertschöpfungsketten und bietet eine konsistente Versorgung mit qualitätskontrolliertem Pyrolyseöl, das direkt verwendet oder für die Herstellung neuer Kunststoffe oder für Sustainable Fuels Market-Anwendungen aufgewertet werden kann. Darüber hinaus tragen die robusten Infrastrukturen und die fortschrittliche Automatisierung, die typischerweise in großtechnischen Anlagen integriert sind, zu verbesserter Sicherheit, Zuverlässigkeit und reduzierten Arbeitsaufwand bei. Während Small Scale- und Medium Scale-Anlagen Nischenmärkte, dezentrale Abfallbewirtschaftung oder spezifische industrielle Bedürfnisse bedienen, positionieren die finanzielle Rentabilität und das Potenzial zur Reduzierung der Umweltauswirkungen von großtechnischen Betrieben diese konsequent an vorderster Front. Ihre Fähigkeit, verschiedene Mixed Plastics-Rohstoffe effizient zu verarbeiten, kombiniert mit ausgeklügelten Emissionskontrollsystemen, festigt ihre führende Position weiter. Der Trend deutet auf eine Konsolidierung hin zu größeren, effizienteren Anlagen hin, da der regulatorische Druck zur Kunststoffrecycling zunimmt und der Advanced Recycling Technology Market reift, was erhebliche private und öffentliche Investitionen in diese Hochkapazitätslösungen fördert.

Schlüsselmarkttreiber & -beschränkungen für den Markt für kontinuierliche Kunststoffpyrolyseanlagen

Der Markt für kontinuierliche Kunststoffpyrolyseanlagen wird durch ein komplexes Zusammenspiel von Nachfrage- und Angebotsfaktoren sowie operativen Einschränkungen beeinflusst. Ein Haupttreiber ist die eskalierende globale Krise bei Kunststoffabfällen. Da die globale Kunststoffproduktion jährlich 400 Millionen Tonnen übersteigt und die Recyclingquoten niedrig bleiben (oft unter 10-15 % für alle Kunststoffe), besteht ein immenser Druck, nachhaltige Alternativen zur Deponierung und Verbrennung zu finden. Dies treibt die Nachfrage nach Plastic-to-Fuel Market und anderen Ressourcenrückgewinnungstechnologien an. Zweitens fördern günstige regulatorische Rahmenbedingungen und Kreislaufwirtschaftsziele das Marktwachstum erheblich. Regierungen und supranationale Gremien wie die Europäische Union mit ihrem Aktionsplan für die Kreislaufwirtschaft setzen ehrgeizige Ziele für das Kunststoffrecycling und fördern den Chemical Recycling Market als legitimen Weg zur Erreichung dieser Ziele. So strebt die EU bis 2030 eine Recyclingquote von 55 % für Kunststoffverpackungen an, die nicht allein durch mechanisches Recycling erreicht werden kann, was einen starken Impuls für die Einführung von Pyrolyseverfahren schafft. Dieser Vorstoß umfasst Maßnahmen zur Anreizung der Verwendung von recycelten Inhalten und zur Bestrafung der Neuproduktion von Kunststoffen, was klare Marktsignale für Technologien wie kontinuierliche Pyrolyse liefert.

Umgekehrt dämpfen mehrere kritische Einschränkungen die Marktexpansion. Eine erhebliche Hürde sind die hohen anfänglichen Investitionskosten, die für die Einrichtung einer kontinuierlichen Kunststoffpyrolyseanlage erforderlich sind. Je nach Kapazität und Technologie können die Einrichtung einer großtechnischen Anlage zwischen 50 Millionen USD (ca. 46 Millionen €) und 150 Millionen USD (ca. 139 Millionen €) kosten, was für viele potenzielle Investoren oder kleinere Unternehmen eine erhebliche Eintrittsbarriere darstellt. Dieses finanzielle Engagement erfordert oft umfangreiche Finanzierungs- und Risikobewertungen. Eine weitere Einschränkung sind die komplexe Logistik und die inkonsistente Rohstoffqualität. Die Beschaffung, Sortierung und Vorverarbeitung verschiedener Mixed Plastics-Ströme, um die spezifischen Anforderungen von Pyrolyseöfen zu erfüllen, kann schwierig und kostspielig sein. Das Vorhandensein von Verunreinigungen kann die Effizienz des Pyrolyseverfahrens erheblich verringern und die Qualität der produzierten Pyrolysis Oil Market-Produkte beeinträchtigen, was die Rentabilität und Nachhaltigkeit des Betriebs beeinträchtigt. Schließlich stellt die Marktvolatilität der Endprodukte ein finanzielles Risiko dar. Der Preis für Pyrolyseöl, der oft am Rohölpreis gemessen wird, kann erheblich schwanken, was die Umsatzvorhersagbarkeit beeinträchtigt. Diese Volatilität, gepaart mit schwankender Nachfrage aus dem Renewable Chemical Market, birgt Unsicherheiten für Anlagenbetreiber und kann langfristige Investitionen abschrecken. Die Bewältigung dieser Einschränkungen durch technologische Innovation, unterstützende Politik und eine robuste Entwicklung der Lieferketten ist entscheidend für ein nachhaltiges Marktwachstum.

Wettbewerbsökosystem des Marktes für kontinuierliche Kunststoffpyrolyseanlagen

Die Wettbewerbslandschaft des Marktes für kontinuierliche Kunststoffpyrolyseanlagen umfasst eine Mischung aus etablierten Industrieakteuren und innovativen Technologieanbietern, die alle bestrebt sind, skalierbare und effiziente Lösungen zur Wertschöpfung von Kunststoffabfällen anzubieten. Das Ökosystem ist gekennzeichnet durch kontinuierliche Forschung und Entwicklung zur Verbesserung der Prozesseffizienz, Produktqualität und Rohstoffflexibilität.

Klean Industries Inc.: Ein Unternehmen, das sich auf Waste-to-Value-Lösungen konzentriert, einschließlich fortschrittlicher thermischer Verarbeitungsanlagen, die verschiedene Abfallströme, einschließlich Kunststoffe, in wertvolle Ressourcen wie Kraftstoffe und Chemikalien umwandeln.

Beston Group Co., Ltd.: Bekannt für die Herstellung und Lieferung einer Reihe von Pyrolyseanlagen bietet die Beston Group kontinuierliche Kunststoffpyrolyseanlagen, die für Effizienz und hohe Ausbeuten an Pyrolyseöl aus verschiedenen Kunststoffrohstoffen ausgelegt sind.

Green Envirotech Holdings Corp.: Dieses Unternehmen ist auf die Umwandlung von Abfallkunststoffen in Erdölprodukte durch fortschrittliche Pyrolysetechnologie spezialisiert und zielt darauf ab, nachhaltige Lösungen für Kunststoffabfälle anzubieten.

Plastic Energy Ltd.: Ein führendes Unternehmen im Bereich chemisches Recycling, Plastic Energy entwickelt und betreibt patentierte Technologie zur Umwandlung von End-of-Life-Kunststoffen in TACOIL™, einen neuen Rohstoff in Jungqualität für die Herstellung neuer Kunststoffe.

Agilyx Corporation: Konzentriert auf das chemische Recycling von schwer recycelbaren Post-Use-Kunststoffen zu kunststoffähnlichen Kunststoffen, verwendet Agilyx ein proprietäres Pyrolyseverfahren für eine Kreislaufwirtschaft.

Brightmark LLC: Ein integriertes Unternehmen für Abfalllösungen, Brightmark entwickelt und betreibt Kunststofferneuerungsanlagen, die Pyrolyse- und Reinigungstechnologien nutzen, um Abfallkunststoffe in neue Materialien zu verwandeln.

Quantafuel ASA: Ein norwegisches Unternehmen, das Kunststoffabfälle in kohlenstoffarme synthetische Kraftstoffe und Chemikalien umwandelt und ein katalytisches Pyrolyseverfahren für fortschrittliches Recycling einsetzt.

OMV Aktiengesellschaft: Ein internationales, integriertes Öl- und Gasunternehmen, das aktiv in chemische Recyclingtechnologien, einschließlich Pyrolyse, investiert, um recycelte Rohstoffe für seine petrochemische Produktion herzustellen.

Neste Oyj: Ein weltweit führendes Unternehmen für erneuerbare Kraftstoffe, Neste erweitert sein Portfolio um das chemische Recycling von Kunststoffabfällen mit dem Ziel, eine signifikante Verarbeitungskapazität von Kunststoffabfällen zu Rohstoffen für neue Kunststoffe zu erreichen.

Andere: Diese Kategorie umfasst eine wachsende Zahl von regionalen Akteuren, Start-ups und Technologie-Lizenzgebern, die zur Innovation und zum Einsatz kontinuierlicher Kunststoffpyrolyselösungen in verschiedenen Maßstäben und Regionen beitragen.

Aktuelle Entwicklungen & Meilensteine im Markt für kontinuierliche Kunststoffpyrolyseanlagen

Aktuelle Entwicklungen auf dem Markt für kontinuierliche Kunststoffpyrolyseanlagen unterstreichen eine rasche Entwicklung von Technologie, strategischen Partnerschaften und Kapazitätserweiterungen, was auf eine reifende Branche hindeutet, die auf Skalierbarkeit und Nachhaltigkeit ausgerichtet ist.

Mitte-2023: Mehrere führende Unternehmen kündigten signifikante Kapazitätserweiterungen ihrer kontinuierlichen Kunststoffpyrolyseanlagen an, mit Fokus auf die Erhöhung des Durchsatzes für Mixed Plastics-Rohstoffe. Diese Erweiterungen zielen darauf ab, die steigende Nachfrage aus dem Plastic-to-Fuel Market und dem Renewable Chemical Market nach nachhaltigen Rohstoffen zu bedienen.

Ende-2023: Ein großes europäisches Chemieunternehmen ging eine Partnerschaft mit einem Pyrolysetechnologieanbieter ein, um eine kommerzielle Großanlage gemeinsam zu entwickeln, die fortschrittliche katalytische Pyrolyse nutzt, um Abfälle von Polyethylen (PE) und Polypropylen (PP) in hochwertigen Cracker-Rohstoff umzuwandeln und so den Chemical Recycling Market zu stärken.

Anfang-2024: Durchbrüche im Reaktordesign und bei Katalysatorformulierungen wurden gemeldet, die höhere Ausbeuten an Pyrolysis Oil Market-Produkten und einen reduzierten Energieverbrauch für Pyrolyseverfahren versprechen. Diese Innovationen sind entscheidend für die Verbesserung der wirtschaftlichen Rentabilität und des ökologischen Fußabdrucks kontinuierlicher Pyrolysebetriebe.

Mitte-2024: Eine Reihe erfolgreicher Pilotprojekte demonstrierte die effektive Verarbeitung von anspruchsvollen Polystyrol (PS)-Abfallströmen mittels kontinuierlicher Pyrolyse und eröffnete neue Wege für ein umfassendes Kunststoffabfallmanagement und die Diversifizierung des Polyethylene Recycling Market.

Ende-2024: Mehrere Nationen im asiatisch-pazifischen Raum initiierten neue politische Rahmenbedingungen und gewährten Subventionen für Projekte, die Advanced Recycling Technology Market-Lösungen, einschließlich kontinuierlicher Kunststoffpyrolyse, nutzen, um ihr wachsendes Problem mit Kunststoffabfällen anzugehen und eine Kreislaufwirtschaft zu fördern.

Anfang-2025: Strategische Allianzen zwischen Abfallmanagementfirmen und Petrochemie-Giganten wurden häufiger, mit dem Ziel, integrierte Wertschöpfungsketten von der Sammlung und Verarbeitung von Kunststoffabfällen bis zur Produktion von recycelten Polymeren zu schaffen und das gesamte Waste Management Market-Ökosystem zu optimieren. Diese Kooperationen sind entscheidend für die Sicherung der Rohstoffversorgung und von Abnahmevereinbarungen, was die Investitionen in kontinuierliche Pyrolyseanlagen entlastet.

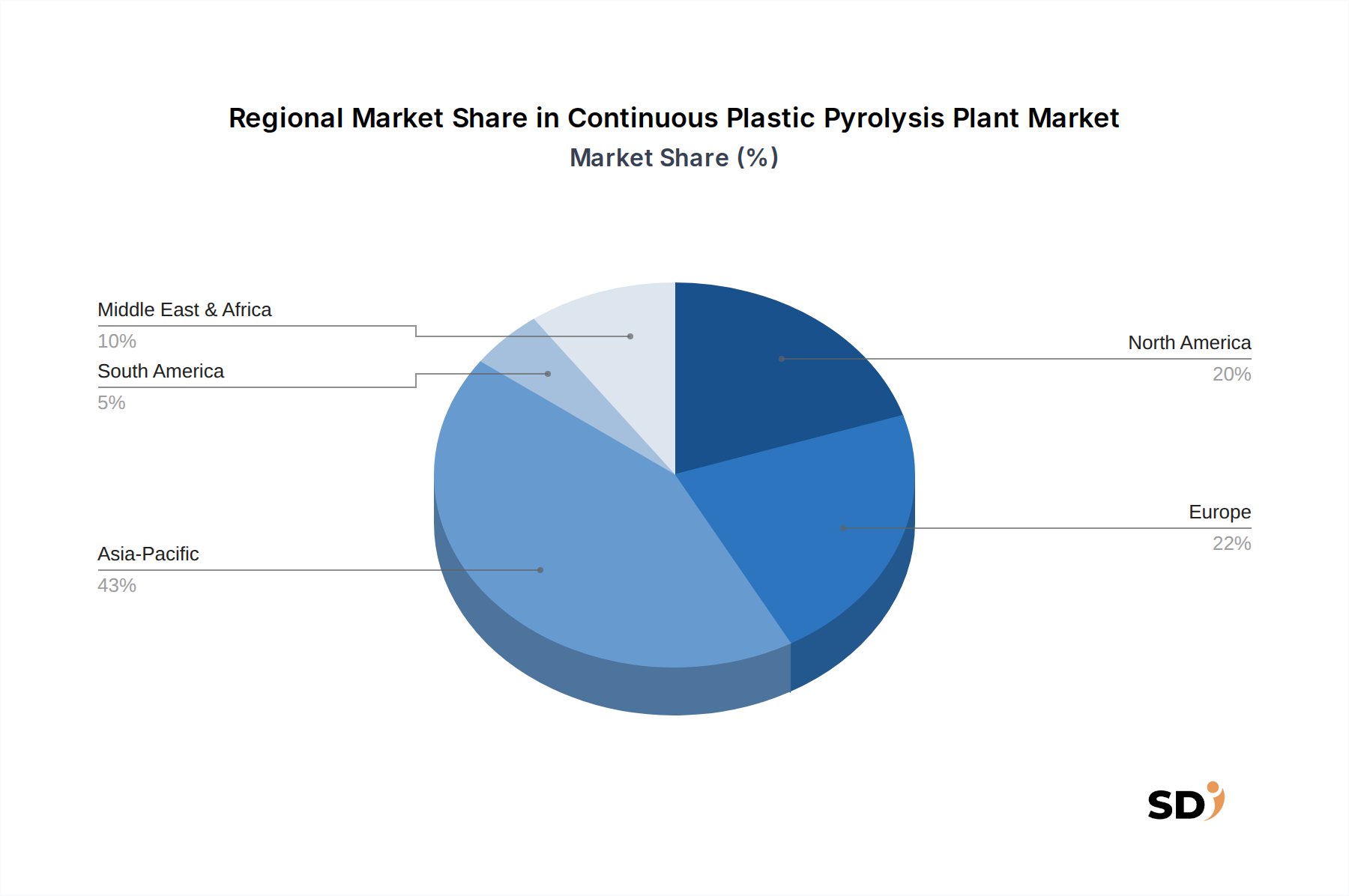

Regionale Marktübersicht für kontinuierliche Kunststoffpyrolyseanlagen

Der Markt für kontinuierliche Kunststoffpyrolyseanlagen weist deutliche regionale Dynamiken auf, die von unterschiedlichen regulatorischen Rahmenbedingungen, Abfallaufkommen und Investitionskapazitäten beeinflusst werden. Die Analyse der Schlüsselregionen liefert Einblicke in Bereiche mit hohem Wachstum und technologischer Reife.

Asien-Pazifik hält derzeit den größten Anteil am Markt für kontinuierliche Kunststoffpyrolyseanlagen und wird voraussichtlich die am schnellsten wachsende Region sein. Länder wie China, Indien und ASEAN-Nationen kämpfen mit enormen Mengen an Kunststoffabfällen, die durch schnelle Industrialisierung, Urbanisierung und eine große Verbraucherbasis bedingt sind. Dies erfordert robuste Abfallmanagementlösungen, was kontinuierliche Pyrolyseanlagen zur Umwandlung von Abfall in wertvolle Ressourcen sehr attraktiv macht. Regierungen in diesen Regionen investieren zunehmend in Infrastrukturen für Waste-to-Energy und den Chemical Recycling Market, oft unterstützt durch öffentlich-private Partnerschaften. Das Wachstum der Region wird weiter durch die Nachfrage nach alternativen Kraftstoffen und chemischen Rohstoffen zur Unterstützung aufstrebender Fertigungssektoren angekurbelt.

Europa stellt einen sehr reifen Markt dar, der durch strenge Umweltvorschriften, ehrgeizige Kreislaufwirtschaftsziele und starke staatliche Unterstützung für Advanced Recycling Technology Market gekennzeichnet ist. Der Fokus liegt hier auf der Umleitung von Kunststoffen aus der Verbrennung und Deponierung, hin zu hochwertigen Anwendungen für Pyrolyseprodukte. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verzeichnen signifikante Investitionen in kommerzielle, kontinuierliche Pyrolyseanlagen, angetrieben durch die Verpflichtung, höhere Recyclingquoten zu erreichen und die Abhängigkeit von neuen fossilen Ressourcen zu verringern. Die Nachfrage nach Renewable Chemical Market-Produkten und Sustainable Fuels Market aus Kunststoffabfällen ist in dieser Region besonders stark.

Nordamerika, bestehend aus den Vereinigten Staaten und Kanada, ist ein weiterer bedeutender Markt, der erhebliche Investitionen in innovative Abfallmanagementlösungen zeigt. Die Region profitiert von robusten Forschungs- und Entwicklungskapazitäten, die zu Fortschritten in der katalytischen Pyrolyse und verbesserten Betriebseffizienzen führen. Das wachsende Bewusstsein für die Plastikverschmutzung und Unternehmensziele zur Nachhaltigkeit treiben die Einführung kontinuierlicher Pyrolyseanlagen voran. Die Öl- und Gasindustrie in Nordamerika erforscht auch Pyrolyseöl als praktikablen Rohstoff, was zum Plastic-to-Fuel Market und zum breiteren Pyrolysis Oil Market beiträgt.

Naher Osten & Afrika (MEA) ist ein aufstrebender Markt für kontinuierliche Kunststoffpyrolyseanlagen. Obwohl derzeit ein kleinerer Anteil, zeigt die Region aufgrund schnell wachsender Bevölkerungen, expandierender Industriebasen und des daraus resultierenden Anstiegs der Kunststoffabfallmengen zunehmendes Interesse. Investitionen in Abfallmanagementinfrastrukturen und die Diversifizierung weg von traditionellen fossilen Brennstoffen sind Schlüsselfaktoren, insbesondere in GCC-Ländern und Südafrika. Diese Regionen bieten erhebliches Potenzial für zukünftiges Wachstum, da sich die Umweltvorschriften verschärfen und technologische Lösungen zugänglicher werden. Südamerika, insbesondere Brasilien und Argentinien, stellt ebenfalls eine aufstrebende Landschaft dar, wobei wachsende Umweltbedenken anfängliche Investitionen in Waste Management Market-Lösungen fördern.

Kundensegmentierung & Kaufverhalten im Markt für kontinuierliche Kunststoffpyrolyseanlagen

Die Kundenbasis für den Markt für kontinuierliche Kunststoffpyrolyseanlagen ist hauptsächlich auf verschiedene Industrie- und Abfallmanagementunternehmen aufgeteilt, von denen jedes unterschiedliche Kaufkriterien und Kaufverhalten aufweist. Die Hauptendverbrauchersegmente umfassen Abfallmanagementunternehmen, Recyclingunternehmen, die Öl- und Gasindustrie und den breiteren Industriesektor.

Abfallmanagementunternehmen werden durch die Notwendigkeit getrieben, große Mengen an Mixed Plastics effizient zu verarbeiten, die schwer oder unwirtschaftlich zu mechanisch recyceln sind. Ihre primären Kaufkriterien konzentrieren sich auf die Durchsatzkapazität der Anlage, die betriebliche Zuverlässigkeit, die Einhaltung von Umweltvorschriften und die Fähigkeit, neben Pyrolysis Oil Market-Produkten auch marktfähige Nebenprodukte (z. B. Ruß, Synthesegas) herzustellen. Die Preissensibilität ist moderat, da langfristige operative Kosteneinsparungen und Einnahmen aus den Ausgängen die anfänglichen Investitionen ausgleichen können. Beschaffungskanäle beinhalten oft direkte Gespräche mit Technologieanbietern oder EPC-Unternehmen (Engineering, Procurement, and Construction).

Recyclingunternehmen, die ihre Kapazitäten über das traditionelle mechanische Recycling hinaus erweitern wollen, suchen nach kontinuierlichen Pyrolyseanlagen, die eine breitere Palette von Kunststoffarten verarbeiten können, insbesondere solche mit geringem Recyclingwert. Wichtige Kriterien sind Rohstoffflexibilität, Produktreinheit und Integrationspotenzial mit bestehender Infrastruktur. Diese Käufer sind oft an Technologien interessiert, die ihre aktuellen Betriebe ergänzen und ihr Angebot im Polyethylene Recycling Market und in der gesamten Recyclinglandschaft verbessern. Ihre Kaufentscheidungen werden durch die Marktnachfrage nach recycelten Inhalten und die Fähigkeit, Abfall in wertvolle chemische Rohstoffe umzuwandeln, beeinflusst.

Die Öl- und Gasindustrie sowie der breitere Industriesektor entwickeln sich zu bedeutenden Kunden, die primär an Pyrolyseöl als nachhaltigem alternativen Rohstoff für die petrochemische Produktion oder als Energiequelle interessiert sind. Für die Plastic-to-Fuel Market-Anwendung sind die Qualität und Konsistenz des Pyrolyseöls, seine Kompatibilität mit bestehenden Raffinerieinfrastrukturen und die günstige Wirtschaftlichkeit im Vergleich zu Primärrohstoffen wichtige Kriterien. Die Preissensibilität ist hier hoch und wird von den Rohölpreisen beeinflusst. Die Beschaffung umfasst typischerweise großtechnische, langfristige Verträge mit Technologieanbietern oder integrierten Waste-to-Chemical-Akteuren. Es gibt eine spürbare Verlagerung hin zu integrierten Lösungen, bei denen Technologieanbieter auch Abnahmevereinbarungen für das produzierte Pyrolyseöl anbieten, was das Investitionsrisiko für Endverbraucher reduziert. Käufer priorisieren zunehmend bewährte kommerzielle Großbetriebe und eine robuste Unterstützung nach der Inbetriebnahme.

Investitions- & Finanzierungsaktivitäten im Markt für kontinuierliche Kunststoffpyrolyseanlagen

Die Investitions- und Finanzierungsaktivitäten im Markt für kontinuierliche Kunststoffpyrolyseanlagen haben in den letzten 2-3 Jahren einen erheblichen Anstieg verzeichnet, angetrieben durch die globale Notwendigkeit eines nachhaltigen Abfallmanagements und den Vorstoß in Richtung einer Kreislaufwirtschaft. Diese Periode war geprägt von einer Mischung aus Venture-Finanzierungsrunden, strategischen Partnerschaften und Fusionen & Übernahmen (M&A), die darauf abzielen, Technologien zu skalieren und operative Präsenzen zu erweitern.

Venture-Capital- und Private-Equity-Firmen haben erhebliches Interesse gezeigt und Kapital in Start-ups gesteckt, die sich auf Advanced Recycling Technology Market-Lösungen spezialisieren, insbesondere auf solche, die sich auf kontinuierliche Pyrolyse konzentrieren. Diese Investitionen richten sich oft an Unternehmen, die eine höhere Effizienz, eine breitere Rohstoffflexibilität (insbesondere für Mixed Plastics) und eine überlegene Produktqualität für Pyrolysis Oil Market-Ausgänge versprechen. Beispielsweise ziehen Unternehmen, die fortschrittliche katalytische Pyrolyseverfahren zur Herstellung von Drop-in-Kraftstoffen oder chemischen Rohstoffen entwickeln, erhebliche Finanzmittel an, da diese Lösungen einen direkten Weg zum Sustainable Fuels Market und Renewable Chemical Market bieten.

Strategische Partnerschaften waren eine entscheidende Komponente der Marktentwicklung. Große Petrochemieunternehmen und Öl- und Gasriesen bilden Allianzen mit Technologieanbietern für Pyrolyse. Diese Partnerschaften umfassen typischerweise Joint Ventures für den Anlagenbau, Technologie-Lizenzvereinbarungen und langfristige Abnahmevereinbarungen für das produzierte Pyrolyseöl. Solche Kooperationen reduzieren das Investitionsrisiko für Technologieentwickler und bieten eine sichere, nachhaltige Rohstoffquelle für Industriekunden, was die Kommerzialisierung und industrielle Skalierung von Chemical Recycling Market-Lösungen beschleunigt. Die Integration kontinuierlicher Pyrolyseanlagen in bestehende Industrieparks oder neben traditionellen Raffineriebetrieben ist ein wichtiger Trend bei diesen Partnerschaften und ermöglicht eine optimierte Ressourcennutzung.

M&A-Aktivitäten, obwohl weniger häufig als Partnerschaften, konzentrierten sich auf die Konsolidierung spezialisierter Technologien oder den Erwerb von Unternehmen mit etablierten Betriebsanlagen und Abfalllieferketten. Dies zielt darauf ab, den Zugang zu proprietärer Technologie zu sichern oder die bestehende Präsenz im Waste Management Market zu erweitern. Die Untersegmente, die das meiste Kapital anziehen, sind diejenigen, die kommerziell rentierliche Lösungen zur Umwandlung von schwierigen Kunststoffabfällen in hochwertige chemische Rohstoffe anbieten, die Umweltauswirkungen reduzieren und zur Kreislaufwirtschaft für Kunststoffe beitragen. Diese robuste Finanzierungslandschaft unterstreicht das starke Vertrauen in das langfristige Potenzial und die wirtschaftliche Rentabilität der kontinuierlichen Kunststoffpyrolyse als kritische Komponente nachhaltiger Industriepraktiken.

Segmentierung nach kontinuierlichen Kunststoffpyrolyseanlagen

1. Anlagenkapazität

1.1. Klein

1.2. Mittel

1.3. Groß

2. Rohstofftyp

2.1. Polyethylen (PE)

2.2. Polypropylen (PP)

2.3. Polystyrol (PS)

2.4. Gemischte Kunststoffe

3. Technologie-Typ

3.1. Katalytische Pyrolyse

3.2. Thermische Pyrolyse

4. Endverbraucher

4.1. Abfallmanagementunternehmen

4.2. Recyclingunternehmen

4.3. Öl- und Gasindustrie

4.4. Industriesektor

4.5. Andere

Segmentierung nach Geografie für kontinuierliche Kunststoffpyrolyseanlagen

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für kontinuierliche Kunststoffpyrolyseanlagen befindet sich in einer dynamischen Wachstumsphase, angetrieben durch ein starkes politisches Engagement für die Kreislaufwirtschaft und die Reduzierung von Kunststoffabfällen. Deutschland ist eine der größten Volkswirtschaften Europas und verfügt über eine hochentwickelte industrielle Basis und einen starken Fokus auf Nachhaltigkeit, was es zu einem idealen Umfeld für die Einführung von Pyrolysetechnologien macht. Der Markt ist durch eine hohe Nachfrage nach fortschrittlichen Recyclinglösungen gekennzeichnet, die über die Grenzen des mechanischen Recyclings hinausgehen, insbesondere für schwer zu recycelnde Kunststoffe. Die Größe des deutschen Marktes für solche Anlagen kann zwar nicht mit globalen Zahlen gleichgesetzt werden, sie spiegelt jedoch ein signifikantes Investitionsinteresse und die Erwartung einer starken Expansion wider, unterstützt durch die europäischen Zielvorgaben für Recycling und die deutsche Abfallhierarchie. Deutschland gehört zu den führenden Ländern im Bereich der chemischen Recyclingtechnologien, wobei Unternehmen wie die OMV Aktiengesellschaft (mit Produktionsstätten oder starker Präsenz in Deutschland) und Neste Oyj (die ihre Kapazitäten in Europa ausbauen) eine Schlüsselrolle spielen. Lokale Akteure oder deutsche Tochtergesellschaften von internationalen Unternehmen, die in diesem Segment tätig sind, profitieren von der starken Nachfrage und den unterstützenden Regulierungsrahmen.

Das regulatorische Umfeld in Deutschland ist durch strenge Umweltgesetze und Standards geprägt. Die europäische Gesetzgebung, wie die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation), spielt eine wichtige Rolle. Darüber hinaus sind die deutschen Standards für Umwelttechnologien, oft überwacht durch Organisationen wie TÜV, von Bedeutung, da sie die Sicherheit und Effizienz von Anlagen gewährleisten. Verbraucherverhalten in Deutschland ist stark auf Nachhaltigkeit ausgerichtet; es gibt eine wachsende Präferenz für Produkte mit recycelten Inhalten und ein Bewusstsein für die Notwendigkeit einer effektiven Abfallbewirtschaftung. Dies schafft indirekt eine Nachfrage nach den aus Pyrolyse gewonnenen Produkten. Die Distributionskanäle umfassen typischerweise direkte Verkäufe an große Industrieunternehmen, Abfallentsorger und Chemieproduzenten. Die Investitionen in Pyrolyseprojekte in Deutschland werden durch staatliche Förderprogramme und die strategischen Ziele großer Unternehmen, ihre Nachhaltigkeitsziele zu erreichen, weiter gestärkt. Die Umrechnung der im Bericht genannten Dollar-Beträge in Euro zeigt die Größenordnung der Marktchancen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

5.1.1. Klein

5.1.2. Mittel

5.1.3. Groß

5.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

5.2.1. Polyethylen (PE)

5.2.2. Polypropylen (PP)

5.2.3. Polystyrol (PS)

5.2.4. Mischkunststoffe

5.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

5.3.1. Katalytische Pyrolyse

5.3.2. Thermische Pyrolyse

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Abfallmanagementunternehmen

5.4.2. Recyclingunternehmen

5.4.3. Öl- und Gasindustrie

5.4.4. Industriesektor

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

6.1.1. Klein

6.1.2. Mittel

6.1.3. Groß

6.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

6.2.1. Polyethylen (PE)

6.2.2. Polypropylen (PP)

6.2.3. Polystyrol (PS)

6.2.4. Mischkunststoffe

6.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

6.3.1. Katalytische Pyrolyse

6.3.2. Thermische Pyrolyse

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.4.1. Abfallmanagementunternehmen

6.4.2. Recyclingunternehmen

6.4.3. Öl- und Gasindustrie

6.4.4. Industriesektor

6.4.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

7.1.1. Klein

7.1.2. Mittel

7.1.3. Groß

7.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

7.2.1. Polyethylen (PE)

7.2.2. Polypropylen (PP)

7.2.3. Polystyrol (PS)

7.2.4. Mischkunststoffe

7.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

7.3.1. Katalytische Pyrolyse

7.3.2. Thermische Pyrolyse

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.4.1. Abfallmanagementunternehmen

7.4.2. Recyclingunternehmen

7.4.3. Öl- und Gasindustrie

7.4.4. Industriesektor

7.4.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

8.1.1. Klein

8.1.2. Mittel

8.1.3. Groß

8.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

8.2.1. Polyethylen (PE)

8.2.2. Polypropylen (PP)

8.2.3. Polystyrol (PS)

8.2.4. Mischkunststoffe

8.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

8.3.1. Katalytische Pyrolyse

8.3.2. Thermische Pyrolyse

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.4.1. Abfallmanagementunternehmen

8.4.2. Recyclingunternehmen

8.4.3. Öl- und Gasindustrie

8.4.4. Industriesektor

8.4.5. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

9.1.1. Klein

9.1.2. Mittel

9.1.3. Groß

9.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

9.2.1. Polyethylen (PE)

9.2.2. Polypropylen (PP)

9.2.3. Polystyrol (PS)

9.2.4. Mischkunststoffe

9.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

9.3.1. Katalytische Pyrolyse

9.3.2. Thermische Pyrolyse

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.4.1. Abfallmanagementunternehmen

9.4.2. Recyclingunternehmen

9.4.3. Öl- und Gasindustrie

9.4.4. Industriesektor

9.4.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anlagenkapazität

10.1.1. Klein

10.1.2. Mittel

10.1.3. Groß

10.2. Marktanalyse, Einblicke und Prognose – Nach Einsatzmaterialtyp

10.2.1. Polyethylen (PE)

10.2.2. Polypropylen (PP)

10.2.3. Polystyrol (PS)

10.2.4. Mischkunststoffe

10.3. Marktanalyse, Einblicke und Prognose – Nach Technologietyp

10.3.1. Katalytische Pyrolyse

10.3.2. Thermische Pyrolyse

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Abfallmanagementunternehmen

10.4.2. Recyclingunternehmen

10.4.3. Öl- und Gasindustrie

10.4.4. Industriesektor

10.4.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Klean Industries Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Beston Group Co. Ltd.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Green Envirotech Holdings Corp.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Plastic Energy Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Agilyx Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Brightmark LLC

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Quantafuel ASA

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. OMV Aktiengesellschaft

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Neste Oyj

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Anlagenkapazität 2025 & 2033

Abbildung 4: Volumen (K) nach Anlagenkapazität 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 7: Umsatz (million) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 8: Volumen (K) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 11: Umsatz (million) nach Technologietyp 2025 & 2033

Abbildung 12: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 15: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 16: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 19: Umsatz (million) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (million) nach Anlagenkapazität 2025 & 2033

Abbildung 24: Volumen (K) nach Anlagenkapazität 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 27: Umsatz (million) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 28: Volumen (K) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 31: Umsatz (million) nach Technologietyp 2025 & 2033

Abbildung 32: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 35: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 36: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatz (million) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (million) nach Anlagenkapazität 2025 & 2033

Abbildung 44: Volumen (K) nach Anlagenkapazität 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 47: Umsatz (million) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 48: Volumen (K) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 51: Umsatz (million) nach Technologietyp 2025 & 2033

Abbildung 52: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 55: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 56: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (million) nach Anlagenkapazität 2025 & 2033

Abbildung 64: Volumen (K) nach Anlagenkapazität 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 67: Umsatz (million) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 68: Volumen (K) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 71: Umsatz (million) nach Technologietyp 2025 & 2033

Abbildung 72: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 75: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 76: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 79: Umsatz (million) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (million) nach Anlagenkapazität 2025 & 2033

Abbildung 84: Volumen (K) nach Anlagenkapazität 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Anlagenkapazität 2025 & 2033

Abbildung 87: Umsatz (million) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 88: Volumen (K) nach Einsatzmaterialtyp 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Einsatzmaterialtyp 2025 & 2033

Abbildung 91: Umsatz (million) nach Technologietyp 2025 & 2033

Abbildung 92: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 95: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 96: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 99: Umsatz (million) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Anlagenkapazität 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Anlagenkapazität 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Einsatzmaterialtyp 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Technologietyp 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie tragen kontinuierliche Kunststoffpyrolyseanlagen zur ökologischen Nachhaltigkeit bei?

Kontinuierliche Kunststoffpyrolyseanlagen reduzieren den Plastikmüll auf Deponien und in Ozeanen erheblich, indem sie ihn in wertvolle Brennstoffe und Chemikalien umwandeln. Dieser Prozess steht im Einklang mit den Prinzipien der Kreislaufwirtschaft und verwandelt Kunststoffabfälle wie Polyethylen (PE) und Polypropylen (PP) in neue Ressourcen.

2. Welche postpandemischen Verschiebungen beeinflussen den Markt für kontinuierliche Kunststoffpyrolyseanlagen?

Die Pandemie beschleunigte das Bewusstsein für Lücken in der Abfallwirtschaftsinfrastruktur und Schwachstellen in der Lieferkette und trieb verstärkte Investitionen in lokale Abfall-zu-Energie-Lösungen voran. Dieser Wandel fördert ein langfristiges strukturelles Wachstum für fortschrittliche Recyclingtechnologien, das mit einer jährlichen Wachstumsrate von 5,6 % prognostiziert wird.

3. Welches sind die wichtigsten Marktsegmente für kontinuierliche Kunststoffpyrolyseanlagen?

Zu den wichtigsten Segmenten gehören die Anlagenkapazität (Klein, Mittel, Groß), der Einsatzmaterialtyp (Polyethylen, Mischkunststoffe) und der Technologietyp (Katalytische Pyrolyse, Thermische Pyrolyse). Zu den Endverbrauchern gehören Abfallmanagementunternehmen, Recyclingunternehmen und die Öl- und Gasindustrie.

4. Welchen Herausforderungen steht die Industrie für kontinuierliche Kunststoffpyrolyseanlagen gegenüber?

Zu den Herausforderungen gehören die gleichbleibende Qualität und Verfügbarkeit von Einsatzmaterialien, regulatorische Hürden bei der Klassifizierung von Produkten und die anfänglichen Kapitalkosten für den Anlagenbau. Die Komplexität der Verarbeitung von Mischkunststoffen stellt ebenfalls eine operative Einschränkung dar.

5. Wer sind namhafte Unternehmen, die in die Technologie kontinuierlicher Kunststoffpyrolyseanlagen investieren?

Renommierte Unternehmen wie Agilyx Corporation, Plastic Energy Ltd. und Quantafuel ASA investieren aktiv in kontinuierliche Kunststoffpyrolyseanlagen und skalieren diese. Dies spiegelt das wachsende Interesse von Risikokapitalgebern und Unternehmen an fortschrittlichen Kunststoffrecyclinglösungen zur Bewältigung globaler Abfallprobleme wider.

6. Wie beeinflussen Preisentwicklungen den Betrieb kontinuierlicher Kunststoffpyrolyseanlagen?

Die Preisentwicklung wird durch die Kosten für die Beschaffung von Einsatzmaterialien und den Marktwert der Pyrolyseöle, -gase und -kohle beeinflusst. Schwankungen der Rohölpreise können die wirtschaftliche Rentabilität der gewonnenen Brennstoffe beeinflussen und die Gesamtrentabilität und die Investitionsrenditen für einen Markt von 537 Millionen US-Dollar beeinträchtigen.