Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Erkenntnisse zum Markt für kontinuierliche Kunststoffpyrolyseanlagen in Nordamerika

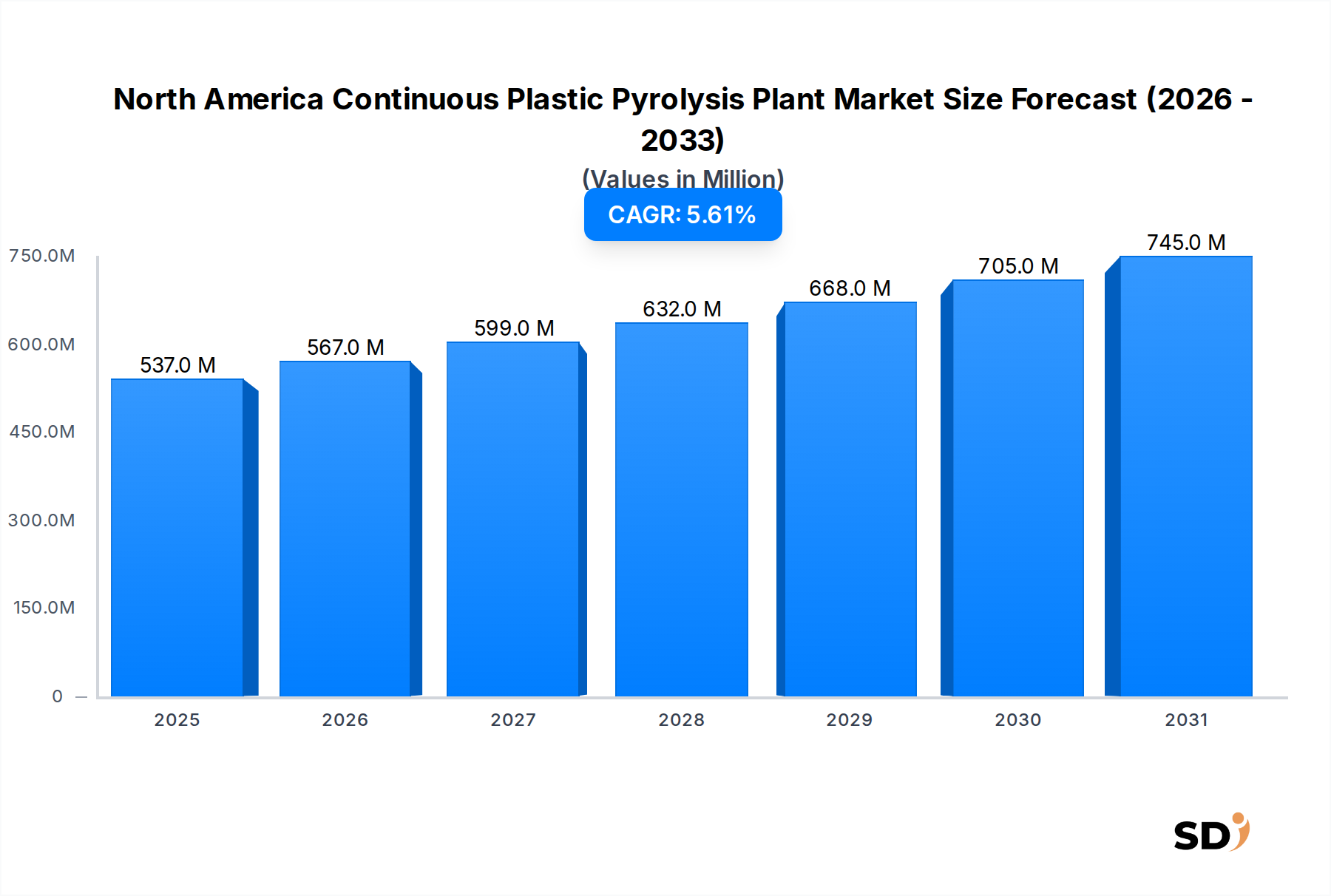

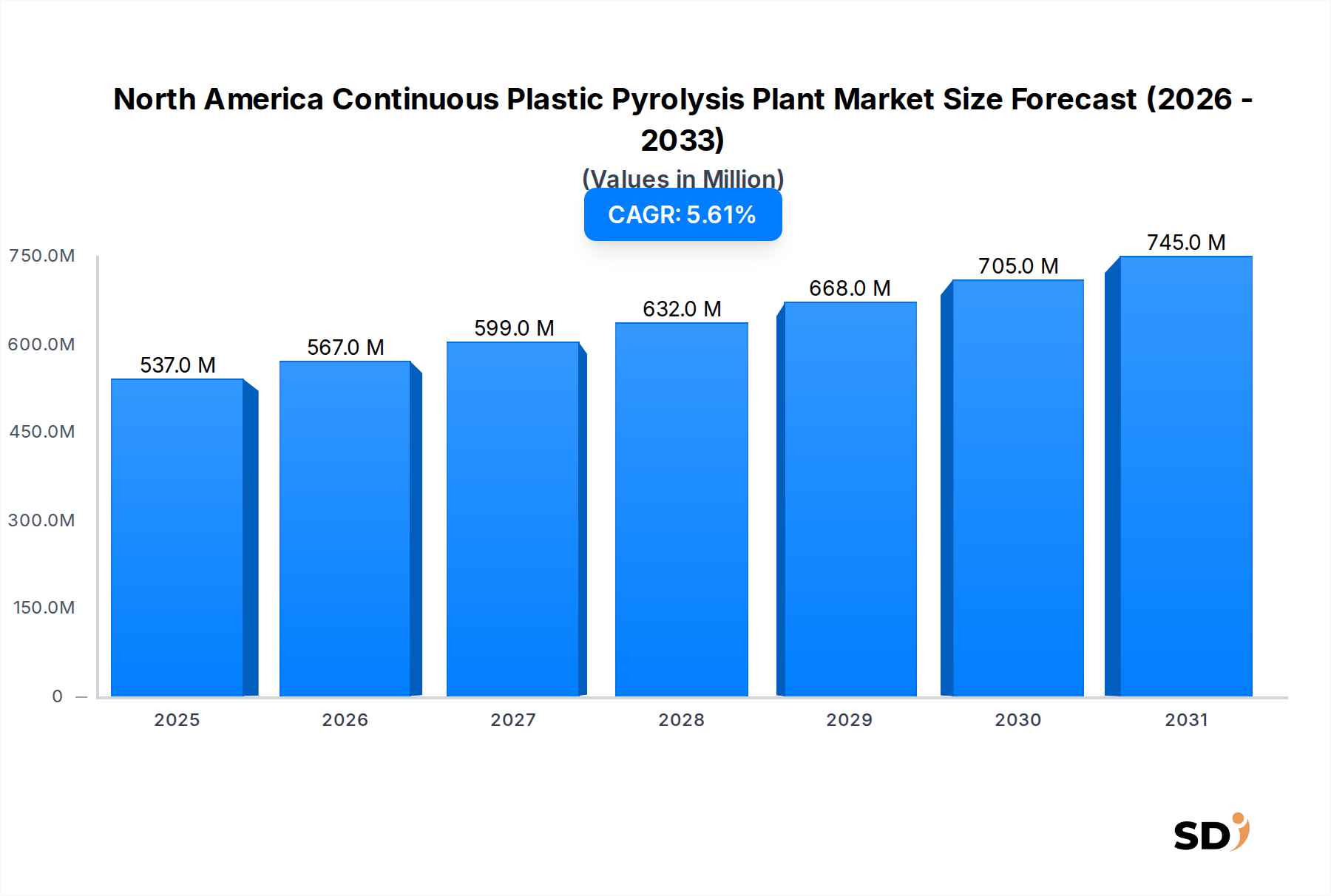

Der Markt für kontinuierliche Kunststoffpyrolyseanlagen in Nordamerika verzeichnet ein robustes Wachstum, angetrieben durch eine eskalierende Krise der Plastikabfälle, strenge Umweltvorschriften und eine aufkeimende Nachfrage nach Lösungen für die Kreislaufwirtschaft. Der Marktwert wurde im Jahr 2023 auf geschätzte 537 Millionen USD (ca. 493 Millionen €) beziffert und soll bis 2032 voraussichtlich rund 873,5 Millionen USD (ca. 802 Millionen €) erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 %. Diese Wachstumskurve wird grundlegend durch technologische Fortschritte unterstützt, die die Effizienz und Skalierbarkeit von Pyrolyseprozessen verbessern, sowie durch zunehmende Investitionen in Infrastrukturen für fortschrittliche Abfallverarbeitung.

Nordamerika Kontinuierliche Plastik-Pyrolyse-Anlage Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

537.0 M

2025

567.0 M

2026

599.0 M

2027

632.0 M

2028

668.0 M

2029

705.0 M

2030

745.0 M

2031

Zu den wichtigsten Nachfragetreibern gehören die Notwendigkeit, Kunststoffe von Deponien fernzuhalten, die Abhängigkeit von neuen fossilen Ressourcen zu verringern und die wachsende kommerzielle Rentabilität von Pyrolyseprodukten wie Pyrolyseöl (oft als Ausgangsstoff für neue Kunststoffe oder Kraftstoffe verwendet), Synthesegas und Ruß. Makroökonomische Rückenwinde, wie staatliche Anreize für grüne Technologien, Nachhaltigkeitsverpflichtungen von Unternehmen und die zunehmende Anerkennung von Plastikabfällen als wertvolle Ressource, katalysieren die Marktentwicklung. Der Markt erlebt eine Verlagerung hin zu größeren, kontinuierlichen Anlagen, die überlegene Skaleneffekte und eine konstante Leistung im Vergleich zu Batch-Systemen bieten. Dies ermöglicht die effiziente Verarbeitung verschiedenster Plastikabfallströme, einschließlich herausfordernder Mischkunststoffe. Die Integration kontinuierlicher Pyrolyseanlagen in breitere industrielle Ökosysteme, insbesondere mit der Öl- und Gasindustrie und Chemieproduzenten, ist ein bedeutender Trend, der Abfall in Mehrwertprodukte umwandelt und zum Markt für chemische Recyclingtechnologien beiträgt. Die strategische Positionierung Nordamerikas mit seiner entwickelten industriellen Infrastruktur und proaktiven Umweltpolitik untermauert seine Rolle als kritischer Knotenpunkt für Innovation und Einsatz in diesem transformativen Sektor, was einen positiven Ausblick für das nachhaltige Management von Plastikabfällen signalisiert.

Dominanz von Mischkunststoffen als Ausgangsstoff im Markt für kontinuierliche Kunststoffpyrolyseanlagen in Nordamerika

Auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen ist das Segment der Ausgangsstoffe, das Mischkunststoffe verwendet, die unbestreitbare dominierende Kraft, hauptsächlich aufgrund der inhärenten Heterogenität von post-consumer und post-industrial Plastikabfallströmen. Während spezifische Kunststoffarten wie Polyethylen (PE), Polypropylen (PP) und Polystyrol (PS) reinere Einsatzstoffe liefern, die Pyrolyseöl von höherer Qualität ergeben können, erfordert die schiere Menge und Komplexität realer Abfälle Lösungen, die in der Lage sind, vielfältige Polymergemische zu verarbeiten. Die Dominanz dieses Segments beruht auf seiner entscheidenden Rolle bei der Bewältigung der umfassenden Herausforderung der Plastikabfälle, die überwiegend durch gemischte Kunststoffabfälle gekennzeichnet sind. Anlagen, die für die Verarbeitung von Mischkunststoffen ausgelegt sind, beinhalten typischerweise fortschrittliche Vorbehandlungs- und Sortiertechnologien, die, obwohl sie zu höheren Anfangsinvestitionen führen, den operativen Umfang und die Verfügbarkeit von Ausgangsstoffen für die Anlagen erheblich erweitern. Die Möglichkeit, Kunststofffraktionen aus Siedlungsabfällen (MSW) zu verwerten, bietet beispielsweise einen erheblichen Vorteil für Abfallmanagementunternehmen, die umfassende Recycling- und Rückgewinnungslösungen suchen, und wirkt sich direkt auf den Markt für Abfallmanagementdienstleistungen aus.

Die Hauptakteure auf dem Markt konzentrieren sich zunehmend auf die Optimierung der Pyrolyse von Mischkunststoffen und entwickeln proprietäre katalytische Prozesse und Reaktordesigns, um Herausforderungen wie Teerbildung, inkonsistente Produktqualität und Kontaminationsmanagement zu mildern. Die strategische Bedeutung dieses Segments wird durch seinen direkten Beitrag zum Markt für Kunststoff-zu-Kraftstoff und zum breiteren Markt für Abfall-zu-Energie weiter verstärkt, da die flüssigen und gasförmigen Produkte, die aus der Pyrolyse von Mischkunststoffen gewonnen werden, als wertvolle Energiequellen oder chemische Ausgangsstoffe dienen können. Die fragmentierte Natur der Plastikabfallsammlung und die wirtschaftliche Undurchführbarkeit einer strengen Sortierung für viele Abfallströme machen Mischkunststoffe zum mengenmäßig größten und am leichtesten verfügbaren Ausgangsstoff, was seinen dominanten Umsatzanteil festigt. Es wird erwartet, dass dieses Segment seine Wachstumskurve fortsetzt, angetrieben durch zunehmende Investitionen in ausgeklügelte Sortier- und Vorverarbeitungstechnologien und die Entwicklung von Katalysatoren, die speziell für Multi-Polymer-Ausgangsstoffe entwickelt wurden, um seine anhaltende Führung auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen zu gewährleisten. Darüber hinaus tragen die Produkte dieser Anlagen direkt zum Markt für Pyrolyseöl bei und fördern einen Ansatz der Kreislaufwirtschaft, indem sie zuvor nicht recycelbare Kunststoffe in wertvolle Ressourcen umwandeln und so die Abhängigkeit von Deponien und Verbrennung reduzieren.

Imperative der Kreislaufwirtschaft treiben das Wachstum auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen voran

Der nordamerikanische Markt für kontinuierliche Kunststoffpyrolyseanlagen wird hauptsächlich durch die steigende Nachfrage nach Lösungen für die Kreislaufwirtschaft vorangetrieben, die zunehmend als entscheidend für ein nachhaltiges Ressourcenmanagement angesehen werden. Ein wichtiger Treiber ist das überwältigende Volumen der anfallenden Plastikabfälle, wobei Nordamerika erheblich zu den globalen Zahlen beiträgt und die Notwendigkeit fortschrittlicher Recyclingtechnologien unterstreicht. Dieser Abfallstrom ist oft für das traditionelle mechanische Recycling ungeeignet, was dazu führt, dass ein erheblicher Teil auf Deponien landet oder verbrannt wird. Kontinuierliche Kunststoffpyrolyseanlagen bieten eine robuste Alternative, die diese schwer recycelbaren Kunststoffe in wertvolle chemische Ausgangsstoffe umwandelt.

Ein weiterer bedeutender Impuls kommt von sich entwickelnden regulatorischen Rahmenbedingungen und unternehmerischen Nachhaltigkeitsinitiativen. Regierungen in ganz Nordamerika implementieren Richtlinien und setzen Ziele zur Steigerung der Recyclingquoten und zur Reduzierung von Deponieabfällen und schaffen so ein günstiges Umfeld für das Wachstum des Marktes für chemische Recyclingtechnologien. Beispielsweise können bestimmte Bundesstaaten oder Provinzen Mindestanteile an recyceltem Material in neuen Produkten vorschreiben oder Deponiegebühren erheben, was die Pyrolyse zu einer wirtschaftlich attraktiven Option macht. Darüber hinaus verpflichten sich große Unternehmen zu ehrgeizigen Nachhaltigkeitszielen, einschließlich der Reduzierung von Plastikabfällen und der Kreislaufwirtschaft. Dies schafft eine starke Nachfrage nach Materialien, die aus fortschrittlichen Recyclingverfahren gewonnen werden, und beeinflusst direkt den Markt für Polymer-Ausgangsstoffe durch die Einführung von Recyclinganteilsströmen. Die wachsende Erkenntnis von Plastikabfällen als Ressource und nicht nur als Entsorgungsproblem treibt Investitionen an. Der Markt für Produkte wie Pyrolyseöl, das wieder in die chemische Produktion zurückgeführt oder als Komponente auf dem Markt für nachhaltige Kraftstoffe verwendet werden kann, fördert die Einführung kontinuierlicher Pyrolysetechnologien. Dies ermöglicht es Industrien, insbesondere dem petrochemischen Sektor, ihren CO2-Fußabdruck zu reduzieren und ihre ESG-Kennzahlen zu verbessern, indem sie neue fossile Ressourcen durch recycelte Alternativen ersetzen und so den gesamten nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen stimulieren.

Wettbewerbslandschaft des nordamerikanischen Marktes für kontinuierliche Kunststoffpyrolyseanlagen

Die Wettbewerbslandschaft des nordamerikanischen Marktes für kontinuierliche Kunststoffpyrolyseanlagen ist geprägt von einer Mischung aus spezialisierten Technologieanbietern, Abfallmanagementriesen und Chemie-/Öl- und Gasunternehmen, die in fortschrittliche Recyclinglösungen investieren. Das Ökosystem ist dynamisch, wobei Innovationen in Anlagendesign, Katalysatorentwicklung und Produktveredelung die Differenzierung vorantreiben:

Klean Industries Inc.: Ein führender Akteur, der sich auf fortschrittliche thermische Konversionstechnologien konzentriert und integrierte Lösungen für die Pyrolyse von Altreifen und Kunststoffen anbietet, mit Schwerpunkt auf umweltfreundlicher und wirtschaftlich rentabler Rückgewinnung. Ihr Fokus liegt auf der Produktion hochwertiger Kraftstoffe und chemischer Ausgangsstoffe.

Brightmark LLC: Dieses Unternehmen entwickelt und betreibt großtechnische Anlagen zur Kunststofferneuerung, die gemischte Plastikabfälle in Dieselkraftstoff mit ultra-niedrigem Schwefelgehalt, Naphtha und Wachs umwandeln. Sie sind ein bedeutender Akteur auf dem Markt für Kunststoff-zu-Kraftstoff mit erheblichen Investitionen in nordamerikanische Anlagen.

Agilyx Corporation: Bekannt für seine fortschrittliche Pyrolysetechnologie, die schwer recycelbare Post-Use-Kunststoffe chemisch zu Kunststoffen in Neuwarequalität recycelt. Agilyx konzentriert sich stark auf Kreislaufwirtschaft und Partnerschaften mit großen Chemieunternehmen, um seine Geschäftstätigkeit zu skalieren.

Plastic Energy Ltd.: Ein weltweit führendes Unternehmen im chemischen Recycling von End-of-Life-Kunststoffen, das eine Technologieplattform für kontinuierliche Pyrolyse anbietet. Obwohl mit Hauptsitz an anderer Stelle, haben sie strategische Partnerschaften und Einsätze, die den nordamerikanischen Markt durch Lizenzen und Kooperationen beeinflussen.

Green EnviroTech Holdings Corp.: Beteiligt an der Rückgewinnung und Verarbeitung von Plastikabfällen, einschließlich kontinuierlicher Pyrolyse, zur Herstellung von hochwertigen Produkten. Ihre Strategie beinhaltet oft lokale Lösungen für spezifische Abfallströme.

Vadxx Energy, LLC: Dieses Unternehmen spezialisiert sich auf die Umwandlung von Abfallkunststoffen in Kohlenwasserstoffprodukte, einschließlich Öle und Kraftstoffe. Vadxx konzentriert sich auf einen modularen, skalierbaren Ansatz, der seine Technologie für verschiedene industrielle Anwendungen anpassbar macht.

RES Polyflow: Entwickelte eine patentierte Technologie, die gemischte Plastikabfälle in ein flüssiges Kohlenwasserstoffprodukt umwandelt. Sie waren maßgeblich an bedeutenden Projekten zur chemischen Wiederverwertung in Nordamerika beteiligt, oft in Partnerschaft mit größeren Einheiten.

Shell plc: Ein globaler Energie- und Petrochemiekonzern, der in fortschrittliche Recyclingtechnologien, einschließlich Pyrolyse, investiert, um Nachhaltigkeitsziele zu erreichen und recycelte Materialien in sein Produktportfolio zu integrieren. Ihre Beteiligung signalisiert die wachsende Akzeptanz der Pyrolyse durch die etablierte Industrie.

BASF SE: Als einer der weltweit größten Chemieproduzenten erforscht und investiert BASF aktiv in chemisches Recycling, einschließlich Pyrolyse, um eine Kreislaufwirtschaft für Kunststoffe zu erreichen. Sie streben an, Pyrolyseöl als Rohstoff in ihren Steamcrackern zu verwenden, was den Markt für recycelte Kunststoffe durch die Bereitstellung von recycelten Inhaltsstoffen maßgeblich beeinflusst.

Andere: Diese Kategorie umfasst zahlreiche aufstrebende Start-ups, regionale Technologieanbieter und akademische Spin-offs, die zur Innovation und Expansion des nordamerikanischen Marktes für kontinuierliche Kunststoffpyrolyseanlagen beitragen und sich oft auf Nischen-Ausgangsmaterialien oder spezielle Produktoutputs konzentrieren.

Aktuelle Entwicklungen & Meilensteine auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen

Der nordamerikanische Markt für kontinuierliche Kunststoffpyrolyseanlagen hat mehrere wichtige Entwicklungen, Partnerschaften und technologische Fortschritte erlebt, die seine Wachstumskurve festigen:

Februar 2023: Brightmark kündigte bedeutende Fortschritte bei seiner neuen kommerziellen Anlage zur Kunststofferneuerung in Ashley, Indiana, an, die darauf ausgelegt ist, jährlich Hunderttausende von Tonnen gemischter Plastikabfälle in neue Kunststoffe und Kraftstoffe umzuwandeln. Dies markiert eine bedeutende Investition auf dem Markt für Kunststoff-zu-Kraftstoff in Nordamerika.

August 2022: Agilyx Corporation ging eine Partnerschaft mit einem großen US-amerikanischen Chemieproduzenten ein, um die Machbarkeit der Einrichtung einer großtechnischen Anlage für chemisches Recycling in der Golfküstenregion zu prüfen, mit dem Ziel, Post-Use-Polystyrol in neuwertiges Material umzuwandeln, was das Engagement der Industrie für Kreislaufwirtschaft unter Beweis stellt.

April 2022: Ein Konsortium von Anbietern von Abfallmanagementdienstleistungen und Technologieunternehmen startete eine Pilotanlage für kontinuierliche Pyrolyse in Ontario, Kanada, mit dem Ziel, die Umwandlung von anspruchsvollen kommunalen Plastikabfallströmen in Produkte für den Markt für Pyrolyseöl für industrielle Zwecke zu optimieren.

November 2021: Das US-Energieministerium (DOE) kündigte die Finanzierung mehrerer Projekte an, die sich auf fortschrittliche Technologien für das Kunststoffrecycling, einschließlich kontinuierlicher Pyrolyse, konzentrieren, mit dem Ziel, die Effizienz zu steigern und den ökologischen Fußabdruck zu reduzieren, was die starke staatliche Unterstützung für den Markt für chemische Recyclingtechnologien signalisiert.

Juni 2021: Klean Industries Inc. sicherte sich einen neuen Vertrag für die Entwicklung einer fortschrittlichen Pyrolyseanlage im Südwesten der USA, die für die Verarbeitung von Mischkunststoffen und Altreifen ausgelegt ist und somit seine operative Reichweite und technologische Präsenz in der Region weiter ausbaut.

Regionale Marktübersicht für den nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen

Der nordamerikanische Markt für kontinuierliche Kunststoffpyrolyseanlagen ist ein bedeutender globaler Akteur, der von starken regulatorischen Rahmenbedingungen, technologischer Innovation und erheblichen Investitionen angetrieben wird. Im globalen Kontext weist Nordamerika ein robustes Wachstumspotenzial auf, das durch seinen hohen Plastikverbrauch und seine hochentwickelte Abfallmanagementinfrastruktur unterstützt wird. Obwohl die bereitgestellten Daten sich speziell auf Nordamerika konzentrieren, ist es wichtig, seine Position im Verhältnis zu anderen Schlüsselregionen zu verstehen.

Nordamerika, einschließlich der Vereinigten Staaten, Kanadas und Mexikos, stellt ein reifes, aber schnell wachsendes Marktsegment dar. Die Vereinigten Staaten führen in Bezug auf Marktgröße und Innovation und profitieren von erheblichen Investitionen des Privatsektors und unterstützenden staatlichen Politiken zur Erhöhung der Kunststoffrecyclingquoten und zur Reduzierung der Deponieabhängigkeit. Die Nachfrage aus der Öl- und Gasindustrie nach alternativen Ausgangsstoffen aus Plastikabfällen ist hier ein primärer Treiber. Kanada zeigt ebenfalls ein starkes Potenzial mit seinem Fokus auf Nachhaltigkeit und einem wachsenden Interesse an Abfall-zu-Energie-Markt-Lösungen, insbesondere in Provinzen mit einer starken industriellen Basis. Mexiko, obwohl noch jung, entwickelt sich zu einem attraktiven Markt aufgrund seiner großen Bevölkerung, der zunehmenden Plastikabfallerzeugung und des sich entwickelnden Industriesektors, obwohl es Herausforderungen in Bezug auf Infrastruktur und politische Konsistenz gibt.

Vergleichsweise wird Europa oft als globaler Vorreiter bei Initiativen zur Kreislaufwirtschaft angesehen, wobei strenge Vorschriften wie die EU-Kunststoffstrategie eine hohe Akzeptanz von chemischen Recyclingtechnologien, einschließlich kontinuierlicher Pyrolyse, vorantreiben. Sein Marktwachstum wird durch ehrgeizige Recyclingziele und einen starken Fokus auf Dekarbonisierung vorangetrieben, was es zu einer sehr wettbewerbsfähigen und innovativen Region macht. Die asiatisch-pazifische Region, insbesondere Länder wie China, Indien und Japan, stellt weltweit den am schnellsten wachsenden Markt in Bezug auf das Volumen dar. Angetrieben durch massive Plastikabfallerzeugung, schnelle Industrialisierung und sich entwickelnde Umweltvorschriften, investieren diese Länder stark in fortschrittliches Recycling, wenn auch oft mit einem Fokus auf großtechnische Infrastrukturprojekte. Der Rest der Welt (einschließlich Lateinamerika, Naher Osten und Afrika) hält derzeit einen kleineren Anteil, wird aber voraussichtlich ein erhebliches zukünftiges Wachstum verzeichnen, da das Bewusstsein für Umweltverschmutzung durch Kunststoffe steigt und die Investitionen in die Abfallmanagementinfrastruktur zunehmen. Nordamerika ist mit seiner 5,6 % CAGR weiterhin eine Schlüsselregion für die Entwicklung und den Einsatz kontinuierlicher Kunststoffpyrolyseanlagen und beeinflusst globale Trends im fortschrittlichen Recycling.

Investitions- & Finanzierungsaktivitäten auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen

Die Investitions- und Finanzierungsaktivitäten auf dem nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen sind in den letzten 2-3 Jahren sprunghaft angestiegen, was das wachsende Vertrauen in fortschrittliche Recyclingtechnologien widerspiegelt. Dieser Zeitraum war geprägt von einer Mischung aus Risikokapitalfinanzierung, strategischen Unternehmensinvestitionen und bedeutenden M&A-Aktivitäten, was die Reifung des Marktes unterstreicht. Große Chemieproduzenten und Öl- und Gasunternehmen weisen zunehmend Kapital für Pyrolyseprojekte zu und betrachten diese als integralen Bestandteil ihrer Nachhaltigkeitsstrategien und zur Sicherung diversifizierter Polymer-Ausgangsstoffmärkte. So wurden beispielsweise erhebliche Finanzierungsrunden für Unternehmen beobachtet, die innovative katalytische Pyrolyseverfahren entwickeln, die höhere Ausbeuten an reinem Pyrolyseöl und damit größere wirtschaftliche Erträge versprechen.

Strategische Partnerschaften zwischen Technologieentwicklern und großen Abfallmanagementunternehmen waren ein Kennzeichen dieser Periode. Diese Kooperationen beinhalten oft Multi-Millionen-Dollar-Investitionen in den Bau oder die Erweiterung neuer Anlagen, um eine stetige Versorgung mit Plastikabfall-Ausgangsmaterial und robuste Abnahmeverträge für die Endprodukte zu gewährleisten. Risikofinanzierung richtete sich weitgehend an Start-ups, die spezifische Aspekte des Pyrolyseverfahrens verfeinern, wie z. B. fortschrittliche Vergasung zur Synthesegaserzeugung oder spezielle Katalysatoren für Mischkunststoffe. Die Segmente, die das meiste Kapital anziehen, sind diejenigen, die skalierbare, kontinuierliche Prozesse versprechen, die vielfältige, anspruchsvolle Plastikabfälle verarbeiten können, insbesondere Mischkunststofffolien und Mehrschichtverpackungen, die mechanisch schwer zu recyceln sind. Dieser Fokus wird durch den Wunsch getrieben, das breiteste Spektrum an Plastikabfällen zu bewältigen und somit die Umweltauswirkungen und die wirtschaftliche Rentabilität zu maximieren. Das übergeordnete Thema bei Investitionen ist die Suche nach Technologien, die Abfallkunststoffe zuverlässig und wirtschaftlich in hochwertige, neuwertige Rohstoffe umwandeln können, wodurch sie in den Markt für recycelte Kunststoffe eingespeist und der Kreislauf bei der Kunststoffverwendung geschlossen wird.

Nachhaltigkeits- & ESG-Druck auf den nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen

Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung) gestalten den nordamerikanischen Markt für kontinuierliche Kunststoffpyrolyseanlagen grundlegend um und wirken sowohl als Katalysator für Innovation als auch als Rahmen für verantwortungsvolles Wachstum. Strengere Umweltvorschriften, wie z. B. solche zur Reduzierung von Plastikabfällen, zur Deponieentlastung und zur Reduzierung von Kohlenstoffemissionen, schaffen einen überzeugenden Anreiz für fortschrittliche Recyclinglösungen. Regierungen betonen zunehmend Mandate für die Kreislaufwirtschaft, die die Wiederverwendung und das Recycling von Materialien über die Entsorgung stellen und so direkt dem Markt für chemische Recyclingtechnologien, einschließlich Pyrolyse, zugutekommen.

Kohlenstoffziele, sowohl staatliche als auch unternehmerische, sind ein weiterer bedeutender Treiber. Kontinuierliche Kunststoffpyrolyseanlagen bieten einen Weg zur Reduzierung des CO2-Fußabdrucks, der mit der Herstellung von neuem Kunststoff verbunden ist, indem sie alternative Ausgangsstoffe aus Abfällen bereitstellen. Dies hilft Industrien, ihre Dekarbonisierungsziele zu erreichen und ihre Gesamtleistung im Umweltbereich zu verbessern. ESG-Anlegerkriterien spielen ebenfalls eine entscheidende Rolle; Investoren prüfen zunehmend die Nachhaltigkeitspraktiken von Unternehmen und bevorzugen diejenigen mit robusten Strategien für Abfallmanagement und Ressourceneffizienz. Dieser Anlegerschwung beschleunigt die Einführung von Pyrolysetechnologien, indem er Unternehmensinvestitionen in nachhaltige Infrastrukturen fördert.

Die Produktentwicklung wird stark von der Nachfrage nach Materialien mit recyceltem Inhalt beeinflusst. Marken suchen nach zuverlässigen Quellen für recycelte Polymere, um die Verbrauchernachfrage nach nachhaltigen Produkten zu befriedigen und die bevorstehenden Vorschriften einzuhalten. Pyrolyseöl, ein Hauptprodukt dieser Anlagen, dient als entscheidendes Ausgangsmaterial für die Herstellung neuer Kunststoffe und trägt direkt zum Markt für recycelte Kunststoffe bei, indem es eine echte "Kunststoff-zu-Kunststoff"-Kreislaufwirtschaft ermöglicht. Darüber hinaus motiviert die Nachfrage nach nachhaltigen Kraftstoffen auch die Einführung der Pyrolyse, da einige gewonnene Produkte als kohlenstoffarme Kraftstoffe verwendet werden können. Beschaffungspraktiken entwickeln sich weiter, um Lieferanten zu priorisieren, die fortschrittliches Recycling nutzen, was eine systemische Verlagerung hin zu einer nachhaltigeren Lieferkette innerhalb des nordamerikanischen Marktes für kontinuierliche Kunststoffpyrolyseanlagen signalisiert.

Nordamerika Kontinuierliche Kunststoffpyrolyseanlage Segmentierung nach Geografie

1. Nordamerika

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für kontinuierliche Kunststoffpyrolyseanlagen profitiert stark von der starken Industriebasis des Landes und einem tiefen Engagement für Nachhaltigkeit und Kreislaufwirtschaft. Deutschland ist die größte Volkswirtschaft Europas und zeichnet sich durch einen starken Fokus auf Umweltvorschriften und technologische Innovationen aus. Obwohl spezifische Marktdaten für Deutschland allein nicht immer separat ausgewiesen werden, lässt sich seine Bedeutung innerhalb des breiteren nordamerikanischen Marktes (wie im Bericht beschrieben) aus seiner Position als bedeutender Akteur in der globalen chemischen Industrie und als Vorreiter in Sachen Umweltpolitik ableiten. Die Bundesrepublik hat ambitionierte Ziele zur Reduzierung von Abfall und zur Förderung der Kreislaufwirtschaft, was den Einsatz fortschrittlicher Recyclingtechnologien wie der kontinuierlichen Pyrolyse begünstigt. Es wird geschätzt, dass der deutsche Markt für chemisches Recycling, zu dem die Pyrolyse gehört, in den kommenden Jahren mit einer signifikanten Wachstumsrate expandieren wird, angetrieben durch diese politischen und wirtschaftlichen Faktoren. Branchenbeobachter gehen von einem Marktwert im niedrigen bis mittleren dreistelligen Millionen-Euro-Bereich für die deutsche Pyrolyseindustrie aus, mit einem erwarteten jährlichen Wachstum von über 5%.

Innerhalb Deutschlands sind mehrere Unternehmen und auch deutsche Tochtergesellschaften internationaler Konzerne in den Bereichen Abfallmanagement und chemisches Recycling aktiv, die potenziell von der kontinuierlichen Pyrolysetechnologie profitieren könnten. Dazu gehören Akteure wie Remondis oder Veolia, die beide über eine starke Präsenz in Deutschland verfügen und in fortschrittliche Abfallverarbeitungslösungen investieren. Internationale Unternehmen wie BASF SE und Shell plc, die im Bericht genannt werden, haben bedeutende operative und Forschungsaktivitäten in Deutschland, was ihre strategische Bedeutung für den deutschen Markt unterstreicht. Diese Unternehmen sind entscheidend für die Entwicklung und Skalierung von Technologien, die Pyrolyseöl als Rohstoff für die chemische Industrie nutzen. Die regulatorische Landschaft in Deutschland ist geprägt von strengen Umweltschutzgesetzen und Normen, die sich direkt auf die chemische Industrie und die Abfallwirtschaft auswirken. Relevante Rahmenwerke umfassen die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) der EU, die auch in Deutschland gelten. Darüber hinaus spielen nationale Gesetze zur Kreislaufwirtschaft, wie das Kreislaufwirtschaftsgesetz (KrWG) und das Verpackungsgesetz (VerpackG), eine zentrale Rolle bei der Förderung von Recycling und der Verringerung von Abfall. Zertifizierungen durch Institutionen wie TÜV (Technischer Überwachungsverein) sind ebenfalls wichtig für die Gewährleistung von Sicherheit und Qualität von Anlagen und Prozessen.

Die Vertriebskanäle in Deutschland sind diversifiziert und umfassen direkte Verkäufe von Pyrolyseanlagen an große Industrieunternehmen, strategische Partnerschaften mit Abfallmanagementunternehmen und die Einbindung in breitere Wertschöpfungsketten für Kunststoffe. Konsumentenverhalten in Deutschland ist stark von Umweltbewusstsein geprägt; es gibt eine hohe Akzeptanz und Nachfrage nach Produkten, die aus recycelten Materialien hergestellt werden. Dies schafft einen indirekten, aber starken Anreiz für Unternehmen, in fortschrittliche Recyclingtechnologien zu investieren, um die Nachfrage nach nachhaltigen Materialien zu bedienen. Die Umwandlung von Plastikabfällen in hochwertige chemische Produkte wie Pyrolyseöl ermöglicht es deutschen Chemieunternehmen, ihre Abhängigkeit von fossilen Rohstoffen zu verringern und ihre Nachhaltigkeitsziele zu erreichen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Klean Industries Inc.

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Brightmark LLC

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Agilyx Corporation

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Plastic Energy Ltd.

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Green EnviroTech Holdings Corp.

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Vadxx Energy LLC

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. RES Polyflow

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Shell plc

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. BASF SE

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Andere

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % der gesamten Forschungsbemühungen aus. Dieser robuste Ansatz beinhaltet die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette von kontinuierlichen Kunststoffpyrolyseanlagen in Nordamerika. Diese eingehenden Interviews und Diskussionen sind sorgfältig strukturiert, um proprietäre Erkenntnisse zu sammeln, sekundäre Ergebnisse zu validieren und aufkommende Markttrends aufzudecken, die typischerweise nicht über öffentliche Quellen verfügbar sind.

Zu den wichtigsten Teilnehmern der Primärforschung gehören:

Unternehmensarten:

Pyrolysetechnologieanbieter

Unternehmen für Sammlung und Sortierung von Kunststoffabfällen

Betreiber von Pyrolyseanlagen (Abfallwirtschafts- und Recyclingunternehmen)

Abnehmer von Petrochemikalien/Raffinerien

Engineering-, Beschaffungs- und Bauunternehmen (EPC)

Befragte Schlüsselakteure:

Chief Technology Officer (CTO) / Leiter F&E

Betriebsleiter / Direktor für operative Angelegenheiten

Direktor für Rohstoffbeschaffung / Abfallstrommanager

VP für Nachhaltigkeit / Leiter für Kreislaufwirtschaft

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Chief Technology Officer (CTO) / Leiter F&E

25%

Betriebsleiter / Direktor für operative Angelegenheiten

35%

Direktor für Rohstoffbeschaffung / Abfallstrommanager

20%

VP für Nachhaltigkeit / Leiter für Kreislaufwirtschaft

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Pyrolysetechnologieanbieter

25%

Unternehmen für Sammlung und Sortierung von Kunststoffabfällen

15%

Betreiber von Pyrolyseanlagen (Abfallwirtschafts- und Recyclingunternehmen)

30%

Abnehmer von Petrochemikalien/Raffinerien

20%

Engineering-, Beschaffungs- und Bauunternehmen (EPC)

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht etwa 25 % unserer Forschungsmethodik aus und liefert grundlegende Daten, Marktlandschaften und Validierungen für unsere Primärergebnisse. Diese Phase beinhaltet umfangreiches Data Mining aus maßgeblichen und glaubwürdigen Quellen, um ein umfassendes Verständnis der historischen Entwicklung und der aktuellen Dynamik des Marktes zu gewährleisten.

Unser Rahmenwerk für Sekundärforschung umfasst:

Finanzdatenbanken: Nutzung von Premium-Finanzinformationsplattformen wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, strategische Entwicklungen und Investitionstrends.

Regierungsveröffentlichungen: Zugriff auf Berichte, Richtlinien und statistische Daten relevanter Regierungsstellen. Beispiele hierfür sind:

Branchenverbände und Handelskammern: Konsultation von Veröffentlichungen, Jahresberichten und Expertenwissen führender Branchenorganisationen. Insbesondere:

Akademische & Technische Veröffentlichungen: Überprüfung von begutachteten Fachzeitschriften und technischen Papieren zu Pyrolysetechnologien, Kunststoffabfallmanagement und Initiativen zur Kreislaufwirtschaft.

Jahresberichte und Investorenpräsentationen von Unternehmen: Analyse der strategischen Ausrichtung, operativen Leistung und Marktaussichten wichtiger Akteure in der Wertschöpfungskette.

Entscheidend ist, dass wir Daten aus anderen Marktforschungswebsites rigoros ausschließen, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren. Alle Marktdaten und Datenpunkte werden bis zum Kaufdatum aktualisiert und spiegeln die aktuellsten verfügbaren Informationen wider.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzprozess verwendet einen rigorosen, mehrgleisigen Ansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden integriert, ergänzt durch eine mehrstufige Daten-Triangulation. Dies gewährleistet die Robustheit und Zuverlässigkeit unserer Marktschätzungen und Prognosen.

Bottom-Up-Ansatz: Diese Methode beginnt mit granulareren Datenpunkten auf Ebene der einzelnen Anlage oder des einzelnen Projekts. Wichtige Kennzahlen, die für diese Berechnung verwendet werden, sind:

Gesamte installierte Anlagenkapazität (Tonnen/Tag oder Tonnen/Jahr)

Durchschnittliche Investitionsausgaben (CAPEX) pro Einheit der installierten Kapazität (z. B. pro Tonne/Tag)

Durchschnittliche Betriebsausgaben (OPEX) pro verarbeiteter Rohstoffeinheit

Durchschnittlicher Umsatz pro produzierter Einheit Pyrolyseöl/-gas

Diese detaillierten Eingaben werden dann aggregiert, um segment-spezifische und die Gesamtmarktgrößen zu ermitteln.

Top-Down-Ansatz: Diese Methode beginnt mit breiteren Wirtschaftsindikatoren und makroökonomischen Branchen Daten, wie z. B. Kunststoffabfallaufkommensraten, dem gesamten adressierbaren Markt für chemisches Recycling oder den Gesamtinvestitionen in Initiativen zur Kreislaufwirtschaft in Nordamerika. Diese größeren Zahlen werden dann disaggregiert, um Marktsegmente zu schätzen, die für kontinuierliche Kunststoffpyrolyseanlagen relevant sind.

Mehrstufige Daten-Triangulation: Während des Schätzungsprozesses werden Daten aus Primärinterviews, Sekundärquellen und unseren internen analytischen Modellen auf mehreren Ebenen (Segment, Land, Region) abgeglichen und validiert, um Konsistenz und Genauigkeit zu gewährleisten. Dieser iterative Prozess hilft, Verzerrungen zu mindern und das Vertrauen in unsere endgültigen Marktdaten zu stärken.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Unsere strengen Datenvalidierungsprotokolle gewährleisten ein geschätztes Datengenauigkeitsniveau von 85-90 %. Dies wird erreicht durch:

Expertenpanel-Überprüfung: Einbeziehung eines internen Panels von leitenden Analysten und externen Branchenexperten zur kritischen Überprüfung und Herausforderung der Daten, Annahmen und Methoden.

Quantitative & Qualitative Validierung: Systematisches Abgleichen quantitativer Datenpunkte mit qualitativen Erkenntnissen aus Primärinterviews.

Szenario-Analyse: Durchführung von Sensitivitätsanalysen und Szenarioplanung zur Bewertung der Auswirkungen verschiedener Marktdynamiken und Annahmen auf unsere Prognosen.

Kontinuierliche Datenaktualisierung: Unser Engagement für die Bereitstellung aktueller Informationen bedeutet, dass alle Marktdaten und strategischen Erkenntnisse bis zum Kaufdatum des Berichts aktualisiert und validiert werden, um Relevanz und Aktualität für unsere Kunden zu gewährleisten.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen den Markt für kontinuierliche Plastik-Pyrolyse-Anlagen in Nordamerika?

Der Markt wird durch Fortschritte bei Technologietypen wie katalytischer Pyrolyse und thermischer Pyrolyse angetrieben. Die Forschung konzentriert sich auf die Verbesserung der Umwandlungseffizienz, der Produktqualität (z. B. Pyrolyseöl) und die Reduzierung der Betriebskosten. Neue Entwicklungen zielen darauf ab, die Flexibilität der Zufuhrstoffe zu verbessern und gemischte Kunststoffe effektiv zu verarbeiten.

2. Wie sehen die Export-Import-Dynamiken für kontinuierliche Plastik-Pyrolyse-Produkte in Nordamerika aus?

Die Eingabedaten enthalten keine spezifischen Export-Import-Zahlen. Die regionale Produktion von Pyrolyseöl und anderen Derivaten bedient jedoch hauptsächlich die heimische industrielle Nachfrage und reduziert die Abhängigkeit von importierten Brennstoffen oder Chemikalien. Der Markt im Wert von 537 Millionen US-Dollar trägt zu lokalen Ressourcengewinnungsbemühungen bei.

3. Wie beeinflussen Veränderungen im Verbraucherverhalten den nordamerikanischen Markt für kontinuierliche Plastik-Pyrolyse-Anlagen?

Verschiebungen hin zu nachhaltigen Praktiken und ein erhöhtes Bewusstsein für Kunststoffabfälle treiben die Nachfrage nach Lösungen für die Kreislaufwirtschaft an. Obwohl direkte Kaufentscheidungen von Verbrauchern nicht relevant sind, incentivieren öffentlicher und unternehmerischer Druck für Kunststoffrecycling Investitionen in Abfallwirtschaftsunternehmen und Recyclingunternehmen, die Pyrolysetechnologie nutzen.

4. Welche Region wächst am schnellsten für kontinuierliche Plastik-Pyrolyse-Anlagen?

Dieser Bericht konzentriert sich speziell auf den nordamerikanischen Markt für kontinuierliche Plastik-Pyrolyse-Anlagen, der selbst mit einer jährlichen Wachstumsrate (CAGR) von 5,6 % wächst. Innerhalb Nordamerikas verteilt sich das Wachstum auf Industriezentren, in denen Abfallwirtschaftsunternehmen und der Industriesektor die Umwandlung von Kunststoffabfällen priorisieren.

5. Was sind die primären Endverbraucherindustrien für kontinuierliche Plastik-Pyrolyse-Produkte?

Zu den wichtigsten Endverbraucherindustrien gehören Abfallwirtschaftsunternehmen und Recyclingunternehmen, die Kunststoffabfälle verarbeiten. Die Öl- und Gasindustrie nutzt Pyrolyseprodukte ebenfalls als Zufuhrstoffe, während der breitere Industriesektor sie in verschiedenen Herstellungsprozessen einsetzt. Diese Sektoren tragen zum Marktwert von 537 Millionen US-Dollar bei.

6. Wer sind die führenden Unternehmen und Marktanteilsführer im nordamerikanischen Markt für kontinuierliche Plastik-Pyrolyse-Anlagen?

Zu den führenden Unternehmen auf dem nordamerikanischen Markt gehören Klean Industries Inc., Brightmark LLC und Agilyx Corporation. Weitere bedeutende Akteure sind Plastic Energy Ltd., Green EnviroTech Holdings Corp. und Vadxx Energy, LLC. Diese Unternehmen operieren in verschiedenen Anlagenkapazitäten, von klein bis groß.