Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 95

Srinwanti Kar

Senior Research Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Einblicke in den nordamerikanischen Markt für 800G-Rechenzentrum-Switches

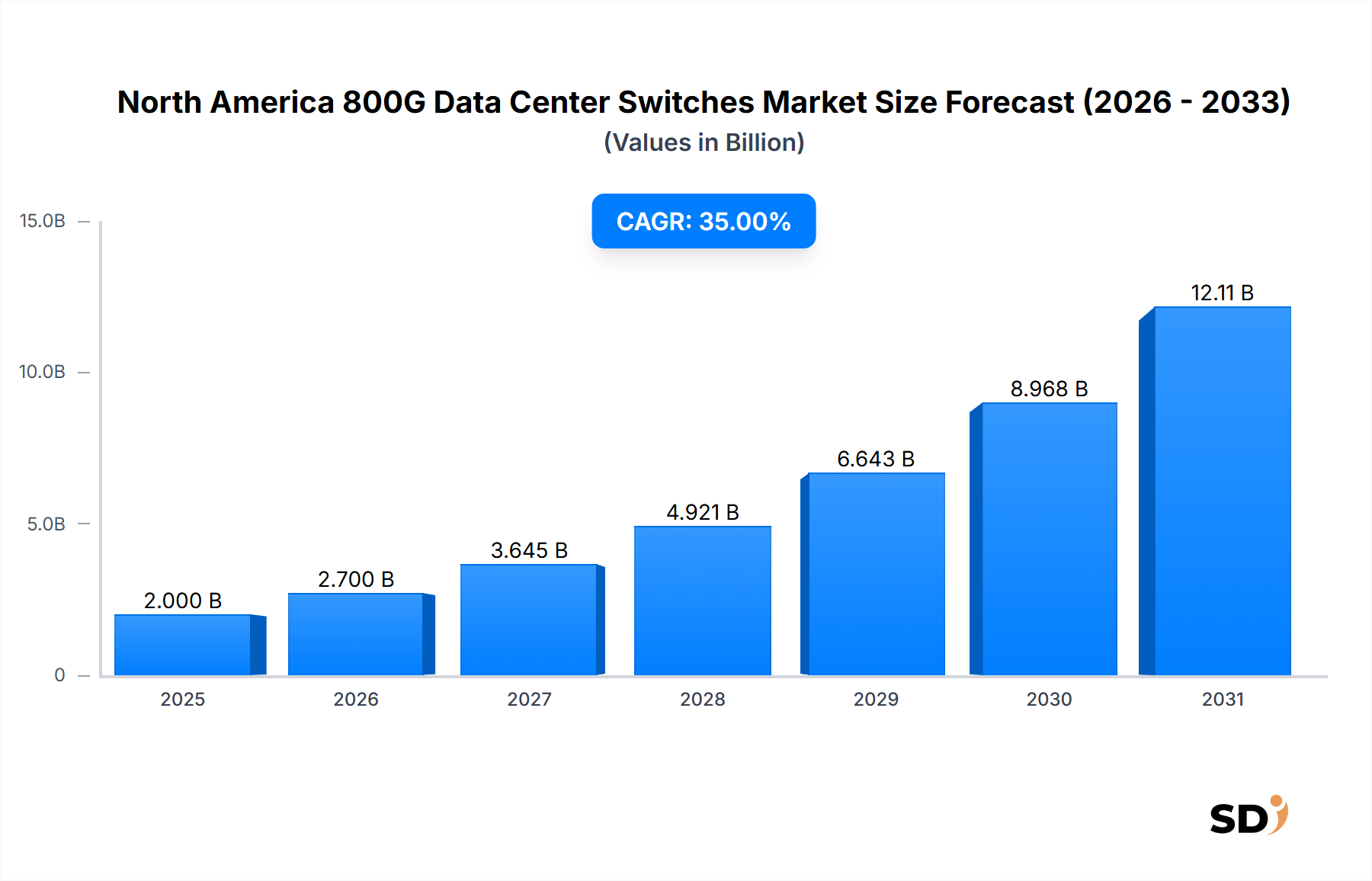

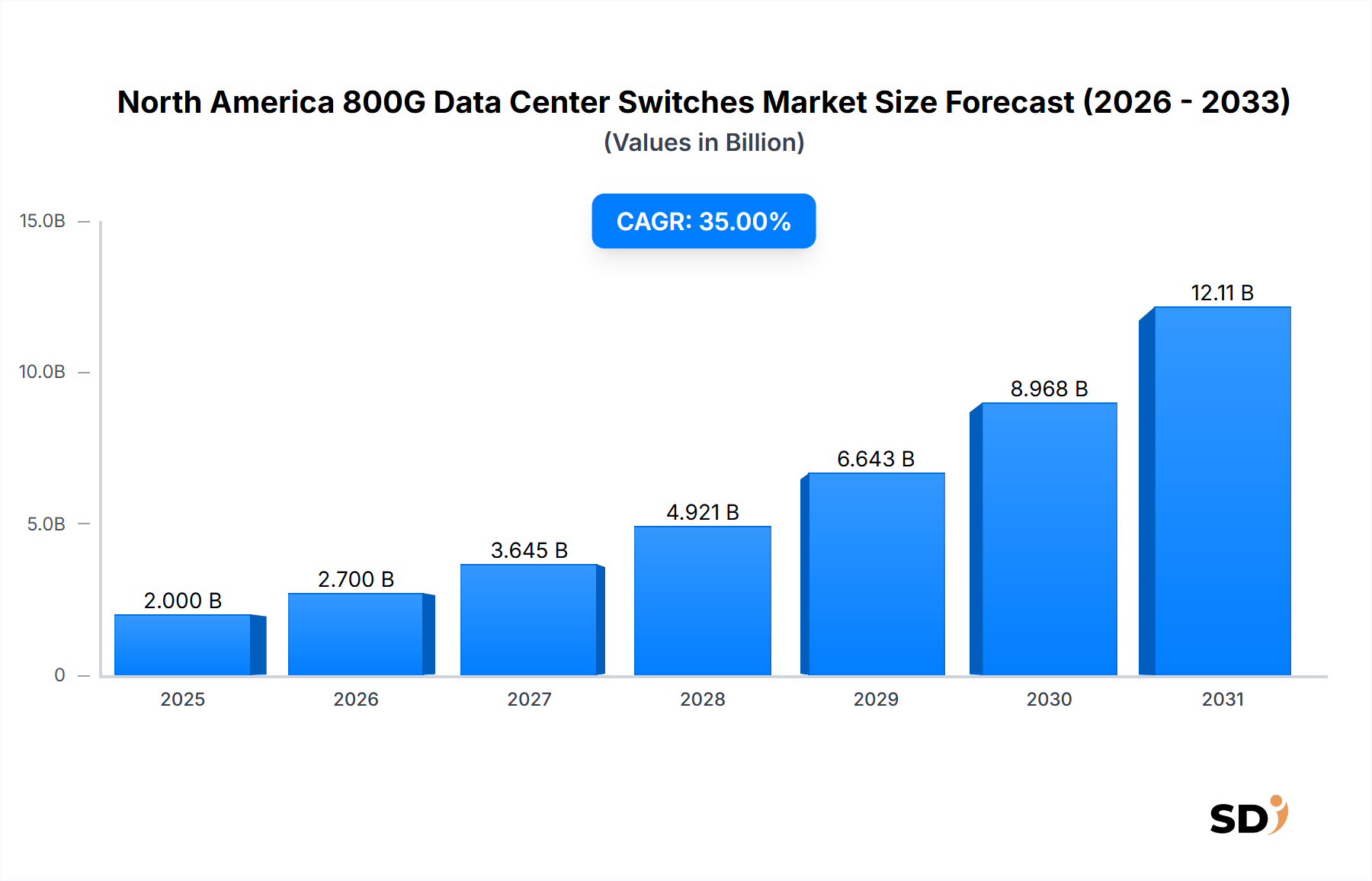

Der nordamerikanische Markt für 800G-Rechenzentrum-Switches steht vor einem exponentiellen Wachstum, angetrieben durch eine unersättliche Nachfrage nach Hochbandbreiten-, Latenz-armen Datenverarbeitungsfähigkeiten in Hyperscale- und Unternehmensrechenzentren. Der Wert dieses spezialisierten Marktes wurde im Basisjahr 2025 auf 2 Milliarden US-Dollar geschätzt und wird voraussichtlich erheblich expandieren, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 35% über den Prognosezeitraum. Diese aggressive Expansion ist direkt auf die eskalierende Verbreitung von künstlicher Intelligenz (KI) und maschinellem Lernen (ML)-Workloads zurückzuführen, die beispiellose Daten-Durchsatzraten und Rechenleistung erfordern. Das Aufkommen von 800G-Ethernet-Lösungen stellt einen entscheidenden Wendepunkt dar und ermöglicht es Rechenzentren, den wachsenden Datenverkehr zu bewältigen, der durch hochentwickelte KI-Modelle, Echtzeit-Analysen und Cloud-Dienste der nächsten Generation generiert wird.

Nordamerika 800G Rechenzentrum-Switches Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

2.000 B

2025

2.700 B

2026

3.645 B

2027

4.921 B

2028

6.643 B

2029

8.968 B

2030

12.11 B

2031

Wichtige Nachfragetreiber sind die kontinuierlichen Aufbau- und Upgrade-Zyklen im Hyperscale-Rechenzentrumsmarkt, wo Anbieter 800G-Infrastrukturen schnell einsetzen, um die steigenden Anforderungen ihrer großen Kundenbasis zu erfüllen. Die zunehmende Akzeptanz von generativer KI, großen Sprachmodellen (LLMs) und fortschrittlichen Datenanalyseplattformen schafft eine tiefgreifende Nachfrage nach 800G-Switches, die eine ultraschnelle Server-zu-Server-Kommunikation und eine Konnektivität innerhalb von Clustern unterstützen können. Darüber hinaus treibt die strategische Notwendigkeit der Energieeffizienz Rechenzentrumsbetreiber dazu, in modernste 800G-Technologien zu investieren, die eine überlegene Leistung pro Watt im Vergleich zu früheren Generationen bieten. Da die Datenmengen weiterhin exponentiell wachsen, insbesondere im Cloud-Computing-Markt, wird erwartet, dass der nordamerikanische Markt für 800G-Rechenzentrum-Switches bis 2034 erhebliche Bewertungen erreichen wird. Der Übergang von 400G zu 800G ist nicht nur ein inkrementelles Upgrade, sondern ein grundlegender Wandel, der die nächste Ära der digitalen Transformation in verschiedenen Branchen ermöglicht. Dieser Markt wird auch durch Fortschritte in verwandten Segmenten wie dem Markt für optische Transceiver angetrieben, der kritische Komponenten für die Funktionalität von 800G-Switches liefert. Darüber hinaus bieten die Bestrebungen nach disaggregierten und offenen Netzwerkarchitekturen Chancen für neue Marktteilnehmer und fördern Innovationen im gesamten Ökosystem, was ein nachhaltiges Wachstum und eine technologische Weiterentwicklung im kommenden Jahrzehnt sicherstellt.

Segment der Hyperscale-Cloud-Anbieter im nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Das Segment der Hyperscale-Cloud-Anbieter ist die dominierende Kraft im nordamerikanischen Markt für 800G-Rechenzentrum-Switches, es beansprucht den größten Umsatzanteil und zeigt die aggressivste Wachstumskurve. Die Vormachtstellung dieses Segments ist hauptsächlich auf den einzigartigen operativen Umfang und die technologischen Anforderungen der Hyperscale-Cloud-Infrastruktur zurückzuführen. Unternehmen wie Amazon Web Services, Microsoft Azure, Google Cloud und Oracle Cloud stehen an der Spitze des Einsatzes von 800G-Ethernet-Lösungen zur Stromversorgung ihrer riesigen globalen Rechenzentrums-Footprints. Diese Anbieter sind getrieben von einem kontinuierlichen Bedarf an der Verbesserung der Netzwerkleistung, der Reduzierung von Latenzzeiten und der Erhöhung der Bandbreitenkapazität, um eine vielfältige und ständig wachsende Palette von Diensten zu unterstützen, von virtuellen Maschinen und Speichern bis hin zu hoch rechenintensiven Anwendungen wie KI-Training und maschinelles Lernen-Inferenz. Das schiere Volumen der in diesen Umgebungen verarbeiteten und übertragenen Daten erfordert den Übergang zu 800G, um Netzwerkengpässe zu vermeiden und eine nahtlose Servicebereitstellung zu gewährleisten.

Hyperscale-Cloud-Anbieter betreiben häufig riesige, vernetzte Rechenzentren, in denen Millionen von Servern über komplexe Spine-and-Leaf-Architekturen kommunizieren. Das Upgrade auf 800G-Switches ermöglicht eine erhebliche Steigerung der aggregierten Bandbreite im Kern des Netzwerks (Spine-Schicht) und verbessert die Konnektivitätsdichte auf der Zugangsschicht (Leaf-Schicht), wodurch die Gesamtauslastung und Effizienz des Netzwerks optimiert wird. Diese Dominanz wird weiter gefestigt, indem diese Anbieter oft über das Kapital und die technische Expertise verfügen, um groß angelegte Infrastruktur-Upgrades und frühe Übernahmen fortschrittlicher Netzwerktechnologien durchzuführen. Sie arbeiten eng mit führenden Switch-Herstellern und Komponentenlieferanten im Markt für Ethernet-Switches zusammen, um kundenspezifische Lösungen zu entwickeln, die auf ihre spezifischen betrieblichen Anforderungen zugeschnitten sind und oft die technologische Richtung des breiteren Marktes beeinflussen. Darüber hinaus ist die rasche Expansion des Marktes für künstliche Intelligenz-Infrastruktur direkt innerhalb dieser Hyperscale-Umgebungen ein wichtiger Beschleuniger. Da KI-Modelle in ihrer Komplexität und Größe wachsen und umfangreiche parallele Verarbeitung und Datentransfers zwischen Tausenden von GPUs erfordern, werden 800G-Switches für die Schaffung von Hochleistungs- und Latenz-armen KI-Clustern unverzichtbar. Der Anteil des Segments wird voraussichtlich weiter konsolidiert, da diese Anbieter ihre globale Reichweite ausbauen und ihren Fokus auf KI- und HPC-Workloads intensivieren, was erhebliche Investitionen tätigt, die sich auf den gesamten nordamerikanischen Markt für 800G-Rechenzentrum-Switches auswirken. Ihre kontinuierliche Innovations- und Bereitstellungszyklen geben den Takt für die gesamte Branche vor und bestimmen Trends bei Port-Dichte, Energieeffizienz und offenen Netzwerklösungen, die letztendlich die zukünftige Landschaft des Data Center Interconnect-Marktes definieren.

Eskalierende Datenanforderungen & Hoher Stromverbrauch im nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Der nordamerikanische Markt für 800G-Rechenzentrum-Switches wird maßgeblich von zwei Hauptfaktoren beeinflusst: der eskalierenden Nachfrage nach ultraschneller Datenverarbeitung, angetrieben durch KI/ML-Workloads, und dem kritischen Bedarf an effizientem Stromverbrauchsmanagement. Ein wichtiger Treiber ist das exponentielle Wachstum des Datenverkehrs, insbesondere aus dem Markt für künstliche Intelligenz-Infrastruktur und dem Markt für Hochleistungsrechnen. Beispielsweise erfordert das Training großer Sprachmodelle (LLMs) oft Petaflops an Rechenleistung und Terabytes an Datenübertragung, was Netzwerke benötigt, die Durchsatzraten weit über frühere Generationen hinaus aufrechterhalten können. Ein typischer KI-Cluster kann Hunderte oder Tausende von GPUs einsetzen, die alle über ein Hochgeschwindigkeits-Fabric kommunizieren. Ein 800G-Switch bietet eine erhebliche Bandbreitenerhöhung, die schnelleres Modelltraining und Inferenz ermöglicht und sich direkt auf die betriebliche Effizienz und die Markteinführungszeit für KI-gesteuerte Dienste auswirkt. Diese Bandbreitennachfrage ist nicht nur linear, sondern exponentiell und drängt Rechenzentren zur Einführung von 800G-Switches, um Engpässe zu vermeiden und eine optimale Leistung für immer komplexere rechnerische Aufgaben zu gewährleisten.

Umgekehrt ist eine erhebliche Einschränkung des nordamerikanischen Marktes für 800G-Rechenzentrum-Switches der hohe Stromverbrauch und die daraus resultierenden thermischen Management-Herausforderungen, die mit diesen fortschrittlichen Netzwerkgeräten verbunden sind. Obwohl die 800G-Technologie eine verbesserte Energieeffizienz pro Bit bietet, ist der Gesamtstromverbrauch eines voll bestückten 800G-Switches aufgrund der erhöhten Port-Dichte und fortschrittlicher optischer Komponenten erheblich höher als bei seinen 400G-Vorgängern. Diese Stromverbrauchserhöhung schlägt sich direkt in höheren Betriebskosten nieder und erfordert erhebliche Investitionen in fortschrittliche Kühlinfrastrukturen. Rechenzentren kämpfen bereits mit steigenden Energierechnungen und Nachhaltigkeitsmandaten. Beispielsweise kann ein einzelnes 800G-Switch-Chassis Kilowatt Strom verbrauchen und erfordert innovative Kühllösungen wie Flüssigkeitskühlung oder fortschrittliches Luftstrommanagement. Die erhöhte Wärmeentwicklung wirkt sich nicht nur auf die Energiekosten aus, sondern verkürzt auch die Lebensdauer der Geräte, wenn sie nicht ausreichend verwaltet wird, was eine komplexe technische Herausforderung für Rechenzentrumsbetreiber darstellt. Darüber hinaus bleiben die anfänglichen Investitionsausgaben für 800G-Switches und die zugehörigen Komponenten des Marktes für optische Transceiver hoch, was als Eintrittsbarriere für kleinere oder budgetbeschränkte Rechenzentren dient, trotz der langfristigen Vorteile in Bezug auf Leistung und Effizienz. Dieses Zusammenspiel aus steigender Nachfrage nach Durchsatz und dem kritischen Bedarf an Leistungsoptimierung prägt grundlegend Investitionsentscheidungen und Technologieakzeptanz im nordamerikanischen Markt für 800G-Rechenzentrum-Switches.

Wettbewerbsumfeld des nordamerikanischen Marktes für 800G-Rechenzentrum-Switches

Der nordamerikanische Markt für 800G-Rechenzentrum-Switches ist gekennzeichnet durch intensiven Wettbewerb zwischen etablierten Netzwerkriesen und innovativen spezialisierten Anbietern, die alle um Marktanteile in diesem sich schnell entwickelnden Segment kämpfen.

Cisco Systems, Inc.: Ein langjähriger Marktführer im Bereich Netzwerkinfrastruktur bietet Cisco ein umfassendes Portfolio an Rechenzentrumsnetzwerklösungen an und nutzt seine umfangreiche installierte Basis und seine starken Beziehungen zu Unternehmens- und Hyperscale-Kunden. Das Unternehmen entwickelt und implementiert aktiv 800G-fähige Plattformen in seiner Nexus-Serie, um KI/ML-Workloads und Cloud-native Architekturen zu unterstützen.

Arista Networks, Inc.: Bekannt für seine softwaregesteuerten Cloud-Netzwerklösungen ist Arista ein wichtiger Akteur im Markt für Hyperscale-Rechenzentren. Die 800G-Switches des Unternehmens sind für Hochleistungs- und Latenz-arme Umgebungen konzipiert und werden aufgrund ihrer offenen Architektur und fortschrittlichen Telemetriefunktionen oft von großen Cloud-Anbietern und Finanzinstituten bevorzugt.

NVIDIA Corporation: Ursprünglich ein GPU-Gigant, hat NVIDIA seine Präsenz im Netzwerkbereich rasant erweitert, insbesondere mit seinen InfiniBand- und Spectrum-Ethernet-Switches, die auf den Markt für künstliche Intelligenz-Infrastruktur zugeschnitten sind. Seine 800G-Angebote sind entscheidende Komponenten seiner End-to-End-KI-Computing-Plattformen und lassen sich nahtlos mit seinen GPU-Lösungen integrieren.

Juniper Networks, Inc.: Juniper bietet KI-gesteuerte Netzwerk- und Cloud-Lösungen für Unternehmen. Die Strategie des Unternehmens konzentriert sich auf Automatisierung und intelligente Betriebsabläufe und bietet 800G-Switches, die sich in sein breiteres Netzwerkportfolio integrieren, um leistungsstarke und sichere Rechenzentrums-Fabrics zu liefern.

Hewlett Packard Enterprise Company: HPE bietet eine breite Palette von IT-Infrastrukturen an, darunter Server, Speicher und Netzwerklösungen. Sein Aruba Networking-Portfolio umfasst fortschrittliche Ethernet-Switches für Rechenzentren, mit laufenden Investitionen in 800G-Technologie zur Unterstützung sich entwickelnder Cloud- und KI-Anforderungen.

Dell Technologies Inc.: Ein weltweit führender Anbieter von Computing- und Speicherlösungen bietet Dell auch umfassende Netzwerklösungen an. Seine PowerSwitch-Serie bedient verschiedene Rechenzentrumsanforderungen, und das Unternehmen entwickelt aktiv 800G-Fähigkeiten, um die Hochbandbreitenanforderungen moderner Rechenzentrum-Bereitstellungen zu erfüllen.

Super Micro Computer, Inc.: Supermicro ist spezialisiert auf Hochleistungs-, Hocheffizienz-Server- und Speicherlösungen. Obwohl hauptsächlich ein Serveranbieter, beinhalten seine integrierten Rack-Lösungen oft Hochgeschwindigkeitsnetzwerkkonnektoren, was es in die Lage versetzt, 800G-fähige Infrastrukturen anzubieten.

Celestica Inc.: Als Dienstleistungsunternehmen für die Fertigung bietet Celestica Design-, Fertigungs- und Lieferkettenlösungen für Originalgerätehersteller (OEMs) an. Seine Rolle auf dem 800G-Markt beinhaltet oft die Produktion von Komponenten oder kompletten White-Box-Lösungen für Netzwerkunternehmen.

Edgecore Networks Corporation: Edgecore ist ein wichtiger Anbieter von offenen Netzwerklösungen, einschließlich disaggregierter Switches. Die 800G-Angebote des Unternehmens passen zum Trend hin zu offener Hardware und softwaredefinierten Netzwerken und sprechen Cloud-Anbieter und Unternehmen an, die Flexibilität suchen.

Micas Networks, Inc.: Micas Networks konzentriert sich auf Hochleistungsnetzwerklösungen für Rechenzentren und Dienstanbieter. Ihre Angebote betonen Innovationen in den Bereichen Silizium und Systemdesign, um fortschrittliche Switching-Fähigkeiten zu liefern, einschließlich derjenigen, die für die 800G-Ära erforderlich sind.

Aktuelle Entwicklungen & Meilensteine im nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Aktuelle Fortschritte und strategische Schritte gestalten kontinuierlich die Wettbewerbslandschaft und die technologische Entwicklung des nordamerikanischen Marktes für 800G-Rechenzentrum-Switches:

Februar 2026: Cisco Systems kündigte eine signifikante Erweiterung seines Nexus-Datenzentrums-Switch-Portfolios an, einschließlich neuer 800G-fähiger Module und Fixed-Form-Factor-Switches, die für die wachsenden Anforderungen von KI/ML-Workloads und hyperkonvergenten Infrastruktur-Bereitstellungen im Cloud-Computing-Markt entwickelt wurden.

April 2026: Arista Networks präsentierte seine neueste Generation von 800G-Ethernet-Switches und betonte Fortschritte in der Siliziumphotonik sowie erweiterte Telemetriefunktionen, die für die Verwaltung komplexer Hochgeschwindigkeitsnetzwerke entscheidend sind. Diese Einführung positioniert Arista stark im Markt für Hyperscale-Rechenzentren.

Juni 2026: NVIDIA Corporation stellte seine Roadmap für integrierte 800G-Netzwerke in seinen KI-Plattformen der nächsten Generation vor und hob hervor, wie seine Spectrum-X Ethernet-Plattform in Kombination mit seinen GPU-Architekturen eine beispiellose Leistung für den Markt für künstliche Intelligenz-Infrastruktur liefern wird.

August 2026: Juniper Networks ging eine Partnerschaft mit einem großen Hyperscale-Cloud-Anbieter ein, um 800G-Rechenzentrum-Switches zu implementieren, wobei der Schwerpunkt auf KI-gesteuerter Automatisierung und sicherer Konnektivität lag. Diese Zusammenarbeit zielt darauf ab, den Netzwerkbetrieb zu optimieren und die Latenz für geschäftskritische Anwendungen zu reduzieren.

Oktober 2026: Edgecore Networks präsentierte neue 800G Open-Network-Switches, die auf führenden Merchant-Silizium basieren und sein Engagement für disaggregierte Netzwerklösungen festigen, die Rechenzentrumsbetreibern Flexibilität und Kosteneffizienz bieten.

Dezember 2026: Es wurden erhebliche Fortschritte bei den Standardisierungsbemühungen für optische Schnittstellen der nächsten Generation im Markt für optische Transceiver berichtet, was den Weg für kostengünstigere und interoperablere 800G-Lösungen ebnet, die sich in der gesamten nordamerikanischen Region verbreiten werden.

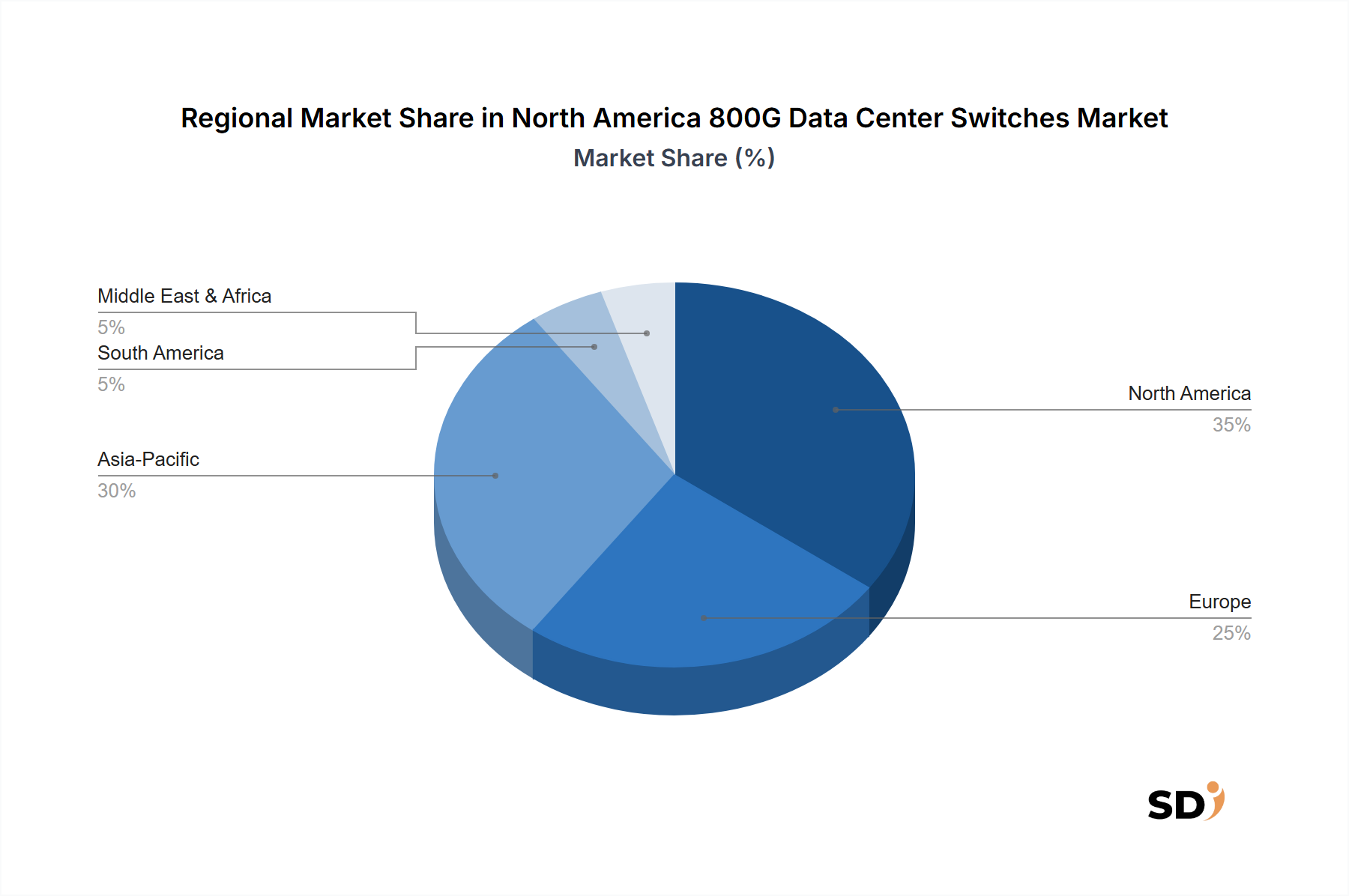

Regionale Marktaufschlüsselung für den nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Der nordamerikanische Markt für 800G-Rechenzentrum-Switches wird hauptsächlich durch Technologieführerschaft und umfangreiche Infrastrukturinvestitionen in den einzelnen Ländern angetrieben. Der gesamte nordamerikanische Markt wird voraussichtlich mit einer CAGR von 35% wachsen, angetrieben durch eine robuste Nachfrage von Hyperscale-Cloud-Anbietern und die Entwicklung von KI-Infrastrukturen. Diese Region profitiert von Early-Adopter-Trends und erheblichen Kapitalaufwendungen für fortschrittliche Netzwerklösungen.

Vereinigte Staaten: Die Vereinigten Staaten stellen das größte und reifste Segment des nordamerikanischen Marktes für 800G-Rechenzentrum-Switches dar und halten den dominierenden Umsatzanteil. Ihr Marktwachstum wird auf eine CAGR von über 36% geschätzt. Der Hauptnachfragetreiber hier ist die beispiellose Konzentration von Hyperscale-Cloud-Anbietern, führenden KI-Forschungseinrichtungen und großen Unternehmen, die aggressiv 800G-Infrastrukturen einsetzen, um intensive KI/ML-Workloads, Anwendungen im Bereich Hochleistungsrechnen (HPC) und die kontinuierliche Erweiterung ihrer riesigen Rechenzentrums-Footprints zu unterstützen. Große Technologiezentren und eine robuste Investitionslandschaft beschleunigen die Akzeptanz weiter.

Kanada: Der kanadische Markt für 800G-Rechenzentrum-Switches verzeichnet ein signifikantes Wachstum mit einer geschätzten CAGR von rund 32%. Die Nachfrage wird hauptsächlich durch expandierende Cloud-Dienste, staatliche Initiativen in den Bereichen KI und wissenschaftliche Forschung sowie zunehmende Investitionen multinationaler Unternehmen in den Aufbau oder die Erweiterung ihrer Rechenzentrumsbetriebe angetrieben. Die Förderung der digitalen Transformation über verschiedene Branchen hinweg, gepaart mit einem wachsenden Fokus auf Datenresidenz und -souveränität, trägt zu nachhaltigen Investitionen in Hochgeschwindigkeitsnetzwerke im Markt für Rechenzentrumskonnektivität bei.

Mexiko: Mexiko wird als ein sich schnell entwickelnder Markt in Nordamerika für 800G-Rechenzentrum-Switches prognostiziert, mit einem erwarteten schnellsten CAGR von etwa 38%. Diese Beschleunigung wird durch steigende ausländische Direktinvestitionen in Fertigung und Technologie, die zunehmende Nutzung von Cloud-Diensten durch lokale Unternehmen und die Entwicklung neuer Rechenzentrums-Einrichtungen durch lokale und internationale Akteure angetrieben. Die Nachfrage nach verbesserter Konnektivität und Datenverarbeitungsfähigkeiten zur Unterstützung digitaler Dienste und grenzüberschreitenden Datenverkehrs ist ein wichtiger Katalysator für den Markt für Ethernet-Switches in Mexiko.

Zusammengenommen unterstreichen diese Regionen die Position Nordamerikas als globaler Führer bei der Einführung und Bereitstellung von 800G-Rechenzentrum-Switching-Technologie und setzen Maßstäbe für Leistung und Innovation im globalen Markt für Netzwerkinfrastruktur.

Export-, Handelsfluss- & Zollbelastungs Auswirkungen auf den nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Der nordamerikanische Markt für 800G-Rechenzentrum-Switches wird stark von globalen Lieferketten und Handelsdynamiken beeinflusst, da viele kritische Komponenten und Endprodukte international bezogen werden. Wichtige Handelskorridore umfassen Importe aus asiatischen Produktionszentren, insbesondere China, Taiwan und Südkorea, die wichtige Hersteller von Halbleiterkomponenten, optischen Transceivern und Leiterplatten sind, die für 800G-Switches unerlässlich sind. Führende Exportländer für diese Komponenten sind China (für Fertigungs- und Dienstleistungen) und verschiedene asiatische Länder für Spezialkies. Die führenden Importländer in diesem Kontext sind die Vereinigten Staaten und in geringerem Maße Kanada, aufgrund ihrer enormen Binnennachfrage von Hyperscale-Cloud-Anbietern und großen Unternehmen. Handelsströme für fertige 800G-Switches beinhalten hauptsächlich in Nordamerika entwickelte Produkte, die im Ausland hergestellt oder montiert und dann reimportiert werden, oder Direktimporte von Spezial-Switches von globalen Anbietern.

Zölle und nichttarifäre Handelshemmnisse können die Kosten und die Verfügbarkeit von 800G-Rechenzentrum-Switches erheblich beeinflussen. Beispielsweise haben die anhaltenden Handelsspannungen und Zölle zwischen den Vereinigten Staaten und China Komplexitäten eingeführt. Zölle auf bestimmte Kategorien von Netzwerkgeräten und elektronischen Komponenten können die importierten Kosten von 800G-Switches erhöhen und möglicherweise die Akzeptanz verlangsamen oder Produktionsstrategien verschieben. Während spezifische quantifizierbare Auswirkungen auf das grenzüberschreitende Volumen von 800G-Switches im Zeitraum 2025-2026 noch bewertet werden, deuten allgemeine Schätzungen darauf hin, dass Zölle die Kosten betroffener Komponenten um 5% bis 15% erhöhen könnten, was sich direkt auf die Preisstrategie der Anbieter auf dem nordamerikanischen Markt für 800G-Rechenzentrum-Switches auswirkt. Nichttarifäre Handelshemmnisse wie strenge regulatorische Compliance-Anforderungen oder Cybersicherheitsmandate beeinflussen ebenfalls den Handel, indem sie spezielle Test- und Zertifizierungsprozesse erfordern und die Markteintrittszeit und -kosten für internationale Akteure erhöhen. Darüber hinaus führen geopolitische Überlegungen und das Streben nach Widerstandsfähigkeit der Lieferketten dazu, dass einige Hersteller diversifizierte Beschaffungsstrategien erkunden, die traditionelle Handelsströme beeinträchtigen und langfristig zu erhöhter inländischer oder Nearshoring-Produktion führen könnten, obwohl die unmittelbaren Auswirkungen auf den Markt für optische Transceiver und den Markt für Ethernet-Switches weiterhin hauptsächlich globalisiert sind.

Investitions- & Finanzierungsaktivitäten im nordamerikanischen Markt für 800G-Rechenzentrum-Switches

Die Investitions- und Finanzierungsaktivitäten im nordamerikanischen Markt für 800G-Rechenzentrum-Switches waren in den letzten 2-3 Jahren robust, angetrieben durch die Notwendigkeit, die Rechenzentrumsinfrastruktur zu skalieren, um die steigenden Anforderungen von KI, ML und Cloud-Diensten zu erfüllen. Fusionen und Übernahmen (M&A) in diesem Bereich zielen oft auf spezialisierte Technologieanbieter ab, die fortschrittliche Silizium-, optische Komponenten- oder softwaredefinierte Netzwerk- (SDN)-Fähigkeiten anbieten, die 800G-Bereitstellungen verbessern. Obwohl spezifische hochkarätige M&A, die sich ausschließlich auf 800G-Switches konzentrieren, noch keine Schlagzeilen dominieren, akquirieren größere Netzwerk- und Halbleiterunternehmen aktiv Start-ups oder Geschäftsbereiche mit Expertise in verwandten Bereichen wie High-Speed-SerDes-Technologie (Serializer/Deserializer), kohärenter Optik für den Markt für Rechenzentrumskonnektivität und fortschrittlichen thermischen Management-Lösungen.

Venture-Finanzierungsrunden haben sich hauptsächlich auf Unternehmen konzentriert, die optische Transceiver der nächsten Generation, Siliziumphotonik und innovative Kühltechnologien entwickeln, die entscheidende Wegbereiter für 800G sind. Start-ups, die sich auf energieeffiziente Rechenzentrumslösungen konzentrieren, und solche, die disaggregierte Netzwerkhardware anbieten, sind für Investoren besonders attraktiv. Zum Beispiel haben Unternehmen, die Flüssigkeitskühllösungen entwickeln, die dafür ausgelegt sind, die erhöhte Wärmeentwicklung von 800G-Systemen zu bewältigen, beträchtliche Finanzierungsrunden der Serie A und B gesichert. Darüber hinaus erhalten Unternehmen, die fortschrittliche Netzwerkbetriebssysteme entwickeln, die für dichte, Hochgeschwindigkeits-Switching-Fabrics optimiert sind, ebenfalls signifikante Kapitalzuflüsse, was die wachsende Bedeutung von Software für die Verwaltung komplexer 800G-Umgebungen widerspiegelt. Die Teilsegmente, die das meiste Kapital anziehen, sind diejenigen, die die Leistung, Energieeffizienz und Skalierbarkeit von 800G-Infrastrukturen direkt unterstützen, hauptsächlich angetrieben durch die Anforderungen des Marktes für Hyperscale-Rechenzentren und des Marktes für künstliche Intelligenz-Infrastruktur. Strategische Partnerschaften sind ebenfalls weit verbreitet, wobei große Switch-Anbieter mit Herstellern von optischen Komponenten zusammenarbeiten, um interoperable 800G-Lösungen gemeinsam zu entwickeln und die Markteinführungszeit zu beschleunigen. Diese Partnerschaften gewährleisten die nahtlose Integration fortschrittlicher Komponenten in zukünftige Switch-Architekturen, festigen die technologische Grundlage des nordamerikanischen Marktes für 800G-Rechenzentrum-Switches und stärken das Vertrauen für fortlaufende Investitionen in den breiteren Markt für Netzwerkinfrastruktur.

Nordamerika 800G Rechenzentrum-Switches Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 800G-Rechenzentrum-Switches, obwohl nicht explizit im bereitgestellten globalen Bericht aufgeführt, spiegelt die globalen Trends wider und wird durch spezifische deutsche Wirtschaftsfaktoren beeinflusst. Deutschland ist die größte Volkswirtschaft Europas und ein bedeutendes Zentrum für Technologie und Industrie. Der Markt für 800G-Switches in Deutschland wird von der allgemeinen Nachfrage nach Hochleistungs-Netzwerkinfrastrukturen getragen, die durch die starke Präsenz von Hyperscale-Cloud-Anbietern, großen Technologieunternehmen und produzierenden Industrien angetrieben wird, die zunehmend auf KI und Big Data setzen. Der Markt wird auf ca. 2 Milliarden US-Dollar (ca. 1,8 Milliarden €) im Basisjahr 2025 geschätzt und soll eine CAGR von etwa 35% erreichen. Lokale oder in Deutschland tätige Unternehmen, die in diesem Segment eine Rolle spielen, umfassen etablierte globale Anbieter mit starken deutschen Niederlassungen wie Cisco Systems GmbH (ein führender Anbieter von Netzwerkinfrastruktur mit langer Präsenz und starker Kundenbasis in Deutschland) und NVIDIA Deutschland GmbH (die mit ihren KI- und HPC-Lösungen maßgeblich zur Nachfrage nach High-Speed-Networking beiträgt). Weitere wichtige Akteure sind Unternehmen, die sich auf Rechenzentrumslösungen spezialisieren. Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen. Dazu gehören die EU-weiten Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die neue GPSR (General Product Safety Regulation), die die Sicherheit und Konformität von elektronischen Geräten gewährleisten. Zertifizierungsstellen wie der TÜV spielen eine wichtige Rolle bei der Prüfung und Zulassung von Produkten. Für den Bereich Rechenzentren sind zudem die ISO 27001-Standards für Informationssicherheit und die Energieeffizienzanforderungen von Bedeutung. Die Vertriebskanäle in Deutschland sind vielfältig und umfassen direkte Verkäufe an große Hyperscale-Kunden, den Vertrieb über Systemintegratoren und Value-Added Reseller (VARs) für mittlere bis große Unternehmen sowie zunehmend auch Online-Plattformen für standardisierte Produkte. Das Konsumentenverhalten, oder besser gesagt das Einkaufsverhalten von Unternehmen, zeichnet sich durch einen hohen Wert auf Qualität, Zuverlässigkeit, Sicherheit und oft auch auf langfristige Serviceverträge aus. Es besteht eine starke Präferenz für deutsche oder europäische Lieferanten, wenn diese wettbewerbsfähige Lösungen anbieten können. Die Nachfrage nach nachhaltigen und energieeffizienten Lösungen ist ebenfalls hoch, was die zunehmende Bedeutung von Technologien zur Reduzierung des Stromverbrauchs in Rechenzentren unterstreicht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Cisco Systems Inc.

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Arista Networks Inc.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. NVIDIA Corporation

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Juniper Networks Inc.

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Hewlett Packard Enterprise Company

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Dell Technologies Inc.

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Super Micro Computer Inc.

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Celestica Inc.

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Edgecore Networks Corporation

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Micas Networks Inc.

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Andere

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktintelligenz und macht einen erheblichen Anteil von 70-80 % unserer gesamten Forschungsbemühungen aus. Dieser robuste Ansatz umfasst umfangreiche, tiefgehende Interviews und Diskussionen mit wichtigen Meinungsführern (KOLs), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette für 800G-Rechenzentrum-Switches in Nordamerika. Diese Gespräche sind so strukturiert, dass qualitative und quantitative Erkenntnisse gewonnen, Sekundärdaten validiert und aufkommende Trends und Herausforderungen aufgedeckt werden, die für dieses hochspezialisierte Marktsegment einzigartig sind.

Unsere Primärforschungsstrategie zielt speziell auf Folgendes ab:

Hersteller von Hochgeschwindigkeits-Optiktransceivern

20%

Entwickler von Rechenzentrums-ASICs

15%

Anbieter von KI-Infrastrukturlösungen

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschung widmen wir der umfassenden Sekundärforschung, die als grundlegende Schicht für unsere primären Bemühungen dient und einen breiten Marktkontext liefert. Diese Phase umfasst die sorgfältige Datenerhebung aus glaubwürdigen und maßgeblichen Quellen, um Markttrends, Wettbewerbslandschaften, technologische Fortschritte und regulatorische Umgebungen zu identifizieren.

Unsere Sekundärforschungsquellen umfassen:

Finanzdatenbanken: Nutzung von Premium-Abonnements für Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook für finanzielle Unternehmensleistungen, strategische Entwicklungen und Investitionstrends wichtiger Marktteilnehmer.

Regierungs- und Regulierungsbehörden: Daten und Berichte relevanter Regierungsbehörden (z. B. U.S. Department of Commerce .gov, Statistics Canada .gc.ca), die Einblicke in Wirtschaftsindikatoren, Technologiepolitiken und Infrastrukturentwicklung bieten.

Branchenverbände & Industriekonsortien: Veröffentlichungen und Whitepapers führender Branchenverbände, die Einblicke in Technologie-Roadmaps, Standardisierungsbemühungen und Marktdurchdringungsraten geben. Beispiele hierfür sind:

IEEE (Institute of Electrical and Electronics Engineers) .org

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Informationen wichtiger Branchenteilnehmer, die ihre Finanzergebnisse, Produktstrategien und Marktaussichten detailliert beschreiben.

Entscheidend ist, dass unsere Berichte bis zum Kaufdatum kontinuierlich aktualisiert werden und die neuesten verfügbaren Daten und Marktentwicklungen integrieren, um die aktuellste und relevanteste Analyse zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzungs-Methodik kombiniert robuste Top-Down- und Bottom-Up-Ansätze, ergänzt durch mehrstufige Datentriangulation, um hohe Genauigkeit und Zuverlässigkeit zu gewährleisten.

Top-Down-Ansatz: Diese Methode beginnt mit der Analyse makroökonomischer Indikatoren, der gesamten Ausgaben für Rechenzentrumsinfrastruktur in Nordamerika und allgemeiner Technologieakzeptanzraten. Wir grenzen dann schrittweise auf den spezifischen Markt für 800G-Rechenzentrum-Switches ein, wobei wir Marktpenetration, technologische Verschiebungen und Wettbewerbsdynamiken berücksichtigen.

Bottom-Up-Ansatz: Diese detaillierte Methodik aggregiert Marktgrößen aus granularen Datenpunkten. Zu den wichtigsten Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenberechnung verwendet werden, gehören:

Anzahl neuer Hyperscale- & KI-Rechenzentrum-Bereitstellungen/Erweiterungen in Nordamerika.

Durchschnittliche Portanzahl und -typ (Spine/Leaf) von 800G-Switches, die pro KI/HPC-Trainingscluster bereitgestellt werden.

Durchschnittlicher Verkaufspreis (ASP) von 800G-Switches nach Portdichte (z. B. unter 32 Ports, 33-64 Ports, über 64 Ports).

Prognostizierte Erneuerungszyklen und Upgrade-Raten für bestehende Rechenzentrum-Netzwerkinfrastrukturen.

Datentriangulation: Alle gesammelten Daten aus Primärinterviews, Sekundärquellen sowie Top-Down- und Bottom-Up-Berechnungen werden sorgfältig überprüft und trianguliert. Dies beinhaltet den Vergleich mehrerer unabhängiger Datenpunkte, um Diskrepanzen zu identifizieren, Ergebnisse zu validieren und Marktschätzungen zu verfeinern, was zu einer äußerst robusten und zuverlässigen Prognose führt.

Daten-Genauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Datenintegrität und analytischer Strenge ist von größter Bedeutung. Wir garantieren eine geschätzte Daten-Genauigkeit von 85-90 % für unsere Marktprojektionen und -segmentierungen. Dieses Engagement wird durch mehrere strenge Qualitätskontrollverfahren aufrechterhalten:

Expertenvalidierung: Alle Marktschätzungen, Prognosen und qualitativen Erkenntnisse werden von unserem internen Gremium aus leitenden Analysten und externen Branchenexperten, die an unserer Primärforschung teilgenommen haben, gründlich validiert.

Statistische Analyse: Fortschrittliche statistische Modelle werden angewendet, um Trends zu identifizieren, Daten zu extrapolieren und die logische Konsistenz unserer Prognosen über alle Marktsegmente (Switch-Typ, Portdichte, Anwendung, Endbenutzer und Land) hinweg sicherzustellen.

Peer Review: Der gesamte Forschungsprozess, von der Datenerhebung bis zur Erstellung des Abschlussberichts, unterliegt einem strengen Peer-Review-Verfahren durch unabhängige Analysten, um potenzielle Verzerrungen zu eliminieren und Objektivität zu gewährleisten.

Szenarioanalyse: Wir führen Sensitivitätsanalysen und Szenarioplanungen durch, um verschiedene potenzielle Marktverschiebungen, technologische Störungen und wirtschaftliche Unsicherheiten zu berücksichtigen, was die Widerstandsfähigkeit und Anpassungsfähigkeit unserer Prognosen erhöht.

Dieser mehrschichtige Ansatz zur Daten-Genauigkeit und Qualitätskontrolle untermauert die Zuverlässigkeit und Umsetzbarkeit unserer Marktintelligenz und liefert Kunden robuste Daten für strategische Entscheidungen.

Häufig gestellte Fragen

1. Wie ist die Investitionsperspektive für den Markt für 800G Rechenzentrum-Switches in Nordamerika?

Der Markt wird voraussichtlich ab 2025 mit einer CAGR von 35 % wachsen, was ein erhebliches Investoreninteresse an Hochgeschwindigkeits-Netzwerkinfrastrukturen zeigt. Investitionen fließen hauptsächlich in Unternehmen, die fortschrittliche Switch-Architekturen und damit verbundene KI/ML-Beschleunigungstechnologien entwickeln.

2. Wie wirken sich Vorschriften auf die Einführung von 800G Rechenzentrum-Switches in Nordamerika aus?

Obwohl keine spezifischen Vorschriften für 800G-Switches existieren, beeinträchtigen Datenschutz- und Energieeffizienzstandards indirekt die Bereitstellung. Die Einhaltung von Industriestandards für Interoperabilität und Sicherheit ist von entscheidender Bedeutung, insbesondere für Hyperscale-Cloud-Anbieter.

3. Welche Kaufgewohnheiten sind im Markt für 800G Rechenzentrum-Switches in Nordamerika zu beobachten?

Endverbraucher, darunter Hyperscale-Cloud-Anbieter und KI-Infrastrukturanbieter, legen Wert auf Skalierbarkeit, geringe Latenz und Energieeffizienz. Es gibt einen wachsenden Trend zu Software-Defined Networking (SDN)-Funktionen und Open-Networking-Lösungen.

4. Warum ist Nachhaltigkeit ein Faktor für 800G Rechenzentrum-Switches in Nordamerika?

High-Speed-Switches verbrauchen erhebliche Mengen an Energie, was die Energieeffizienz zu einem Schlüsselfaktor für Rechenzentrumbetreiber macht, die niedrigere PUE-Werte anstreben. Hersteller entwickeln effizientere ASICs und Kühllösungen, um Nachhaltigkeitsziele zu erreichen.

5. Welche Endverbraucherbranchen treiben die Nachfrage nach 800G Rechenzentrum-Switches in Nordamerika an?

Die Nachfrage wird hauptsächlich von Hyperscale-Cloud-Anbietern, KI-Infrastrukturanbietern und Colocation-Rechenzentren getrieben. Zu den Hauptanwendungen gehören KI-Trainingscluster, Machine Learning (ML) und High-Performance-Computing (HPC)-Umgebungen.

6. Wer sind die führenden Unternehmen auf dem Markt für 800G Rechenzentrum-Switches in Nordamerika?

Zu den Hauptakteuren gehören Cisco Systems, Arista Networks, NVIDIA Corporation und Juniper Networks. Diese Unternehmen konkurrieren in Bezug auf Leistung, Softwarefunktionen und Ökosystemintegration für Hochgeschwindigkeits-Rechenzentrumlösungen.