Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Luftfahrt-Titan-Befestigungselemente by Anwendung (Flugzeugzellenstrukturen, Fahrwerksysteme, Flugsteuerungssysteme, Andere), by Typen (Schrauben, Schrauben, Muttern, Nieten, Spezialbefestigungselemente, Andere), by Materialgüte (Grad 5, Grad 2, Grad 23), by Befestigungselement-Typ (Gewindebefestigungselemente, Nicht-gewindebefestigungselemente, Dauerhafte Befestigungselemente, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordic, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 89

Schlüsselخصائص des globalen Marktes für Titanbefestigungselemente in der Luftfahrt

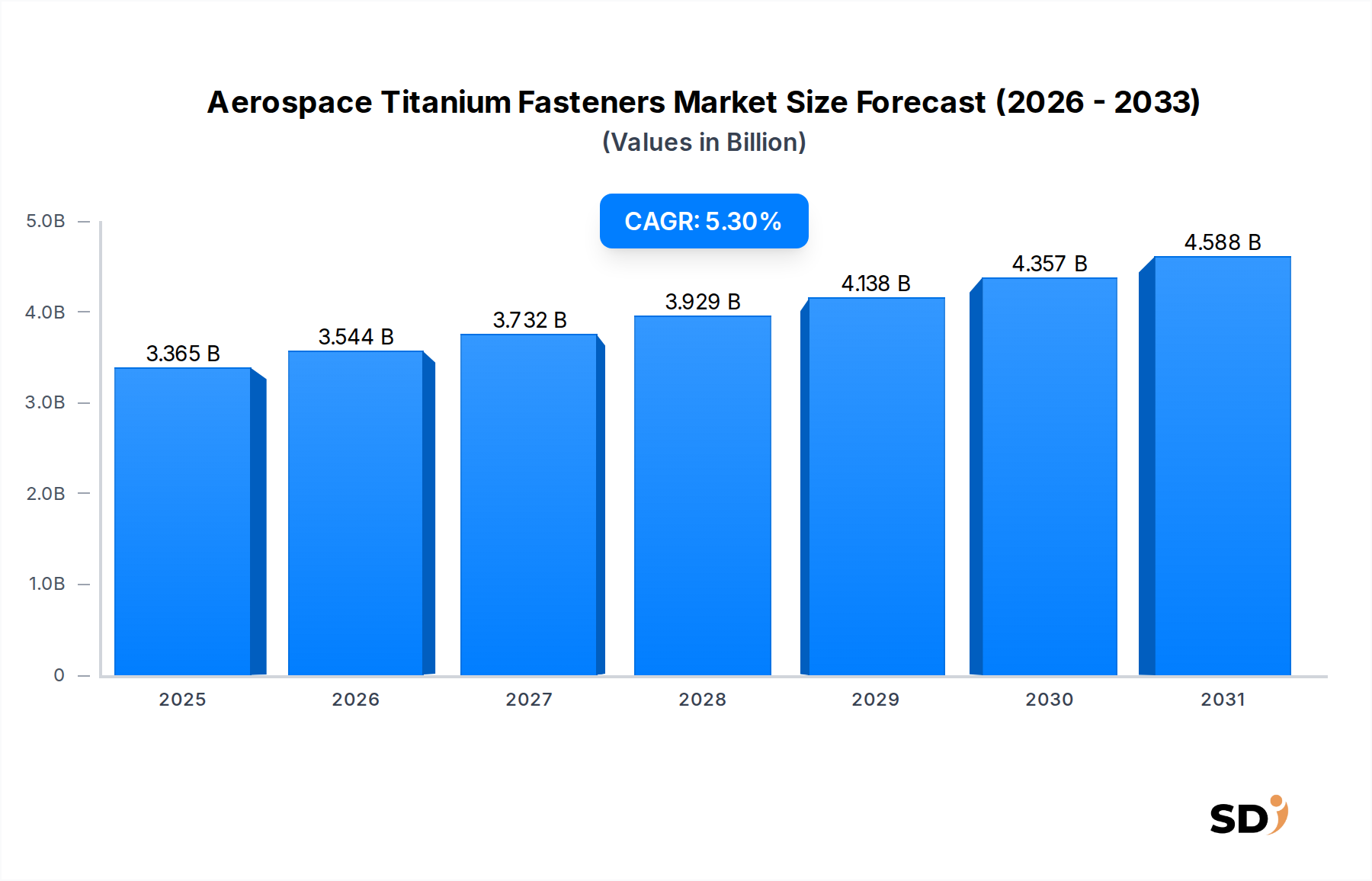

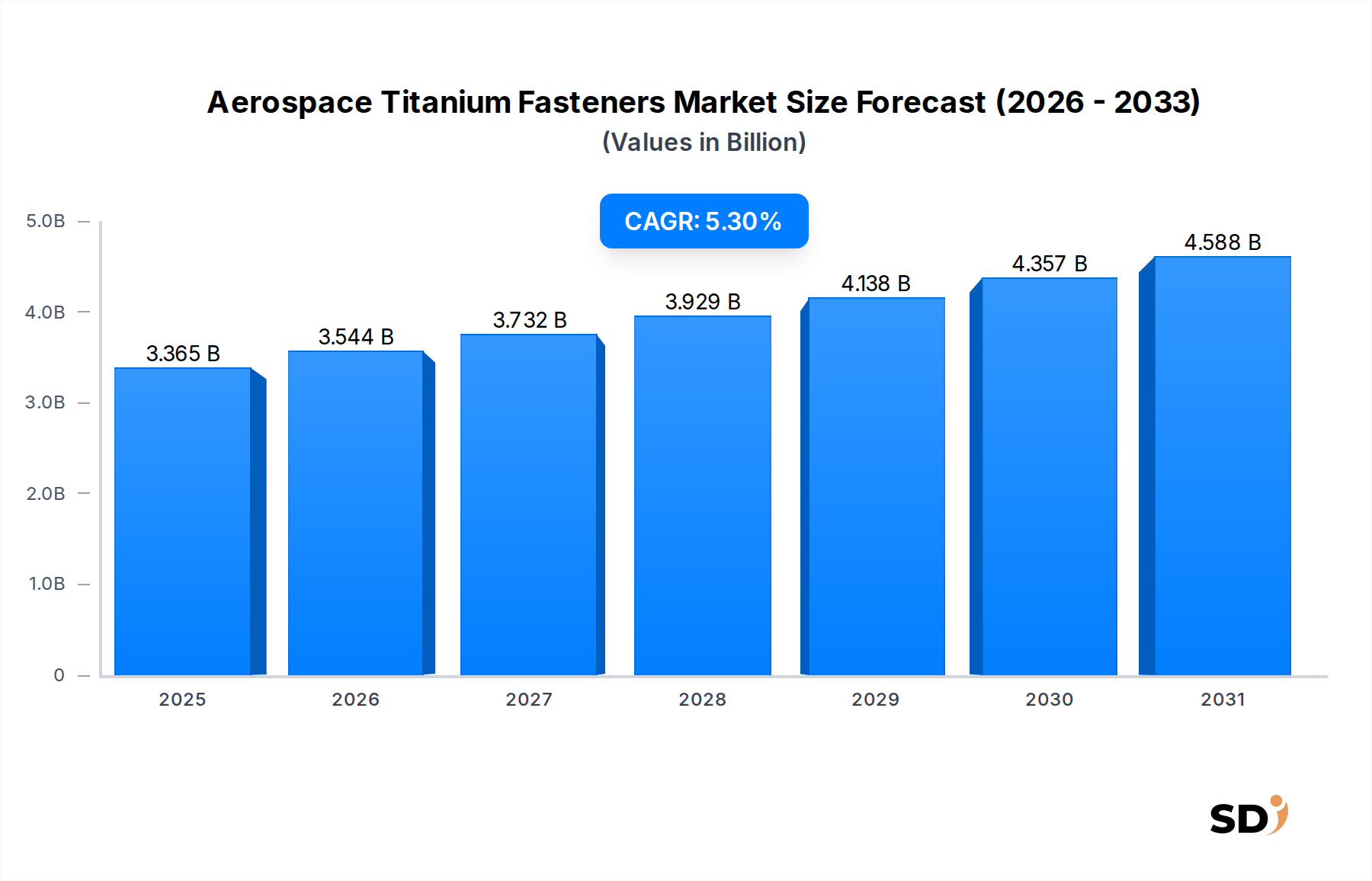

Der globale Markt für Titanbefestigungselemente in der Luftfahrt hatte in Basisjahr einen Wert von 3.365,4 Millionen US-Dollar und unterstreicht damit seine entscheidende Rolle in den Sektoren der Luftfahrzeugherstellung und -wartung. Dieser Markt wird voraussichtlich erheblich wachsen, angetrieben durch eine eskalierende Nachfrage nach leichten, hochfesten Befestigungslösungen sowohl für zivile als auch für militärische Flugzeuganwendungen. Die Analyse deutet auf eine robuste jährliche Wachstumsrate (CAGR) von 5,3 % hin, wobei erwartet wird, dass der Markt bis 2032 rund 5.116,5 Millionen US-Dollar (ca. 4.750 Millionen €) erreichen wird.

Luftfahrt-Titan-Befestigungselemente Marktgröße (in Billion)

5.0B

4.0B

3.0B

2.0B

1.0B

0

3.365 B

2025

3.544 B

2026

3.732 B

2027

3.929 B

2028

4.138 B

2029

4.357 B

2030

4.588 B

2031

Der Haupttreiber dieses Wachstums ist die kontinuierliche Expansion des globalen Marktes für zivile Flugzeuge, gepaart mit steigenden Verteidigungsbudgets und Bemühungen zur Flottenmodernisierung, die den Markt für militärische Flugzeuge stärken. Titanbefestigungselemente, insbesondere solche aus dem breiteren Markt für Titanlegierungen, sind aufgrund ihres überlegenen Verhältnis von Festigkeit zu Gewicht, ihrer hervorragenden Korrosionsbeständigkeit und ihrer Fähigkeit, extremen Temperaturen standzuhalten, unverzichtbar und machen sie ideal für kritische Strukturkomponenten. Die Notwendigkeit der Kraftstoffeffizienz in modernen Flugzeugdesigns übersetzt sich direkt in eine erhöhte Präferenz für leichte Materialien und Komponenten, wobei Titanbefestigungselemente eine überzeugende Lösung darstellen.

Zu den wichtigsten Nachfragetreibern gehören der erhebliche Auftragsbestand für neue Flugzeuge, insbesondere von großen Herstellern, und das robuste Wachstum des Marktes für Flugzeugwartung, -reparatur und -überholung (MRO), wo Befestigungselemente routinemäßig während der Wartungszyklen ausgetauscht werden. Darüber hinaus verbessern technologische Fortschritte in der Konstruktion und den Herstellungsverfahren von Befestigungselementen, einschließlich Präzisionstechnik und Innovationen in der Materialwissenschaft, die Produktleistung und erweitern die Anwendungsmöglichkeiten. Geopolitische Erwägungen und der damit einhergehende Anstieg der Verteidigungsausgaben in verschiedenen Regionen tragen weiter zur Stabilität und zum Wachstum des Marktes bei. Die zukunftsorientierte Aussicht des Marktes bleibt äußerst optimistisch, gestützt durch konsequente Investitionen in Forschung und Entwicklung im Luftfahrtsektor und das fortwährende Streben nach verbesserter operativer Leistung und Sicherheitsstandards in der globalen Luftfahrtindustrie. Der breitere Markt für Luftfahrtbefestigungselemente profitiert von diesen Trends, wobei Titan als bevorzugtes Material für anspruchsvolle Anwendungen hervorgeht.

Segment der Flugzeugzellenstrukturen im Markt für Titanbefestigungselemente in der Luftfahrt

Das Anwendungssegment Flugzeugzellenstrukturen repräsentiert den dominanten Anteil am Markt für Titanbefestigungselemente in der Luftfahrt, hauptsächlich aufgrund der umfassenden Verwendung dieser Komponenten in kritischen tragenden Teilen des Flugzeugrumpfes, der Flügel und der Hecksektionen. Flugzeugzellenstrukturen erfordern Befestigungselemente, die extremen Belastungen, Ermüdung und Umgebungsbedingungen über verlängerte Betriebslebenszyklen standhalten können, wo die intrinsischen Eigenschaften von Titan wie hohe Zugfestigkeit, Ermüdungsbeständigkeit und Korrosionsimmunität von größter Bedeutung sind. Das schiere Volumen der für die Montage von Flugzeugzellen erforderlichen Befestigungselemente, die Tausende von Verbindungspunkten umfassen, positioniert dieses Segment naturgemäß als größten Verbraucher nach Umsatz. Jede Neulieferung eines zivilen Flugzeugs oder ein Upgrade eines militärischen Flugzeugs erfordert eine erhebliche Menge an hochwertigen Befestigungselementen, wobei Titanoptionen zunehmend verbreitet sind.

Wichtige Akteure auf dem Markt für Luftfahrtbefestigungselemente, darunter LISI Aerospace, Alcoa und Cherry Aerospace, investieren erhebliche F&E-Ressourcen in die Innovation von Befestigungslösungen, die speziell für Flugzeugzellenanwendungen entwickelt wurden. Diese Innovationen konzentrieren sich oft auf die Gewichtsreduzierung, die Verbesserung der Installationseffizienz und die Erhöhung der langfristigen Haltbarkeit. Die zunehmende Einführung fortschrittlicher Fertigungstechniken für komplexe Flugzeugzellenkonstruktionen, wie z. B. solche, die Verbundwerkstoffe umfassen, treibt die Nachfrage nach speziellen Titanbefestigungselementen weiter an, die in der Lage sind, unterschiedliche Materialien effektiv und zuverlässig zu integrieren. Dies beinhaltet oft die Entwicklung proprietärer Beschichtungen oder Gewindedesigns, um galvanische Korrosion zu verhindern und eine optimale Leistung in rauen Luftfahrtumgebungen zu gewährleisten.

Darüber hinaus wird die Dominanz des Segments durch die strengen Zertifizierungsverfahren und die strengen Sicherheitsvorschriften für Flugzeugzellenkomponenten untermauert. Befestigungselemente, die in Flugzeugzellenstrukturen verwendet werden, müssen exakte Standards von Luftfahrtbehörden weltweit erfüllen und umfangreiche Tests und Validierungen erfordern. Die kapitalintensive Natur der Flugzeugfertigung bedeutet, dass Lieferanten für das Flugzeugzellen-Segment eine robuste Qualitätskontrolle, Lieferkettenzuverlässigkeit und die Kapazität für die Massenproduktion nachweisen müssen. Da die weltweite Flugzeugflotte wächst und altert, trägt auch der Markt für Flugzeugwartung, -reparatur und -überholung (MRO) erheblich zur Nachfrage dieses Segments bei, da Befestigungselemente in Flugzeugzellen während der Wartungszyklen häufig inspiziert, ersetzt oder aufgerüstet werden, um die fortlaufende Lufttüchtigkeit zu gewährleisten. Der Trend zur Gewichtsreduzierung im gesamten Flugzeug wirkt sich auch auf dieses Segment aus, da Ingenieure ständig nach effizienteren und leichteren Lösungen im Markt für Hochleistungsbefestigungselemente für Flugzeugzellen suchen, wodurch Titan zu einem zunehmend bevorzugten Material gegenüber herkömmlichen Stahllegierungen wird.

Wichtige Markttreiber & Einschränkungen im Markt für Titanbefestigungselemente in der Luftfahrt

Markttreiber:

Steigende globale Flugzeugproduktion und Flottenerweiterung: Der Haupttreiber für den Markt für Titanbefestigungselemente in der Luftfahrt ist das robuste Wachstum in der zivilen und militärischen Flugzeugfertigung. Ein erheblicher Auftragsbestand von großen Flugzeugherstellern wie Boeing und Airbus, der voraussichtlich noch ein Jahrzehnt lang anhalten wird, erfordert eine stetige und steigende Versorgung mit Titanbefestigungselementen. So verzeichnete der Markt für zivile Flugzeuge in den letzten Jahren Tausende von Neuauslieferungsaufträgen, die jeweils Tausende von Hochleistungsbefestigungselementen für die strukturelle Integrität und die Komponentenmontage erfordern. Die Notwendigkeit der Gewichtsreduzierung zur Verbesserung der Kraftstoffeffizienz (z. B. angestrebte Kraftstoffeinsparungen von 15-20 % bei Flugzeugen der nächsten Generation) unterstreicht die Rolle von Titan gegenüber schwereren Alternativen.

Erhöhte Verteidigungsausgaben und Flugzeugmodernisierung: Globale geopolitische Komplexitäten führen zu erhöhten Verteidigungsbudgets, insbesondere im Markt für militärische Flugzeuge, in Schlüsselregionen wie Nordamerika und dem asiatisch-pazifischen Raum. Modernisierungsprogramme für bestehende Militärflotten und die Entwicklung von Kampfflugzeugen und Transportflugzeugen der nächsten Generation sind bedeutende Abnehmer von Titanbefestigungselementen. Diese Programme erfordern oft kundenspezifisch entwickelte Befestigungselemente höherer Qualität, um strenge Leistungs- und Tarnkappenanforderungen zu erfüllen, was die Nachfrage nach speziellen Titanlösungen antreibt.

Wachsende Bedeutung von Leichtbau und Kraftstoffeffizienz: Angesichts strengerer Luftfahrtvorschriften und der Suche von Fluggesellschaften nach operativen Kostensenkungen ist die Nachfrage nach leichteren Flugzeugkomponenten von größter Bedeutung. Titanbefestigungselemente bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht und ermöglichen eine erhebliche Massenreduzierung im Vergleich zu Stahlbefestigungselementen. Ein typisches ziviles Verkehrsflugzeug kann Hunderttausende von Befestigungselementen verwenden; selbst geringfügige Gewichtseinsparungen pro Befestigungselement summieren sich zu einer erheblichen Gesamtreduzierung des Flugzeuggewichts, was sich direkt in einem geringeren Kraftstoffverbrauch und reduzierten Emissionen niederschlägt und die Nachhaltigkeitsziele im Markt für Luftfahrtbefestigungselemente unterstützt.

Expansion des Marktes für Flugzeugwartung, -reparatur und -überholung (MRO): Da die weltweite Flugzeugflotte altert, nimmt die Nachfrage nach Wartungs-, Reparatur- und Überholdienstleistungen (MRO) stetig zu. Befestigungselemente sind Verbrauchsartikel, die bei routinemäßigen und ungeplanten Wartungsarbeiten häufig inspiziert, repariert oder ausgetauscht werden müssen. Diese konstante Nachfrage aus dem MRO-Sektor bietet eine stabile Einnahmequelle für den Markt für Titanbefestigungselemente in der Luftfahrt und ergänzt die Neuflugzeugproduktion. Jeder Wartungszyklus für ein großes Flugzeug kann den Austausch von Hunderten bis Tausenden von Befestigungselementen beinhalten, was eine anhaltende Marktaktivität gewährleistet.

Marktbeschränkungen:

Hohe Material- und Herstellungskosten: Titan ist als Rohmaterial deutlich teurer als herkömmliche Luftfahrtmaterialien wie Stahl oder Aluminiumlegierungen. Dies wirkt sich auf die Gesamtkosten von Titanbefestigungselementen aus. Darüber hinaus machen die einzigartigen metallurgischen Eigenschaften von Titan die Bearbeitung schwierig und erfordern spezielle Werkzeuge, langsamere Prozessgeschwindigkeiten und qualifizierte Arbeitskräfte, was die Herstellungskosten weiter erhöht. Diese Kosten können für einige Anwendungen eine Hürde darstellen, insbesondere wenn die Leistungsanforderungen durch kostengünstigere Alternativen im breiteren Markt für Industrie-Befestigungselemente erfüllt werden können.

Komplexe Lieferkette und geopolitische Risiken: Die Lieferkette für Titanrohstoffe, insbesondere der Markt für Titanlegierungen, ist oft komplex und geopolitischen Einflüssen unterworfen, da nur wenige Länder die Produktion von Titanschwamm dominieren. Schwankungen bei Angebot und Preisen können die Herstellungskosten und Lieferzeiten für Befestigungselementehersteller beeinflussen. Diese Anfälligkeit erfordert robuste Strategien für das Lieferkettenmanagement, bleibt aber eine ständige operative Herausforderung für Akteure auf dem Markt für Titanbefestigungselemente in der Luftfahrt.

Strenge Zertifizierungs- und Qualifizierungsprozesse: Befestigungselemente, die in Luftfahrtanwendungen eingesetzt werden, insbesondere solche aus fortschrittlichen Materialien wie Titan, müssen strenge Tests, Qualifizierungen und Zertifizierungsprozesse durch Luftfahrtbehörden durchlaufen. Dies beinhaltet umfangreiche Materialcharakterisierung, mechanische Eigenschaftsprüfungen und Ermüdungsanalysen, die zeitaufwändig und kostspielig sind. Diese regulatorischen Hürden können die Produktentwicklungszyklen verlängern und Markteintrittsbarrieren für neue Teilnehmer erhöhen, selbst für das Marktsegment der Hochleistungs-Befestigungselemente.

Wettbewerbsökosystem des Marktes für Titanbefestigungselemente in der Luftfahrt

Der Markt für Titanbefestigungselemente in der Luftfahrt ist durch eine Wettbewerbslandschaft gekennzeichnet, die von spezialisierten Herstellern dominiert wird, die für ihre Präzisionstechnik und die Einhaltung strenger Luftfahrtstandards bekannt sind. Diese Unternehmen verfügen oft über tiefgreifendes Fachwissen in Materialwissenschaften und fortschrittlichen Fertigungstechniken, um die anspruchsvollen Anforderungen der Luftfahrtindustrie zu erfüllen.

B&B Specialties: Als Hersteller von kundenspezifischen Befestigungselementen und bearbeiteten Komponenten bedient B&B Specialties eine Nische im Luftfahrtsektor und bietet oft spezielle Titanlösungen für kritische Anwendungen, bei denen Standardteile nicht ausreichen. Ihr Fokus auf kundenspezifische Fertigung ermöglicht es ihnen, einzigartige Konstruktionsspezifikationen und Leistungsanforderungen zu erfüllen.

Cherry Aerospace: Ein wichtiger Akteur, der für seine Blindnieten und Befestigungselemente bekannt ist, bietet Cherry Aerospace ein breites Portfolio an Produkten in Luftfahrtqualität, darunter viele Titanvarianten. Ihr strategischer Fokus auf Innovation und Leistung positioniert sie als wichtigen Lieferanten für Flugzeugzellen- und Triebwerkshersteller weltweit und trägt erheblich zum Markt für Hochleistungs-Befestigungselemente bei.

LISI Aerospace: Als globaler Marktführer bei Luftfahrtbefestigungselementen bietet LISI Aerospace eine umfassende Palette von Hightech-Befestigungslösungen, darunter ein bedeutendes Angebot an Titanmaterialien. Ihre umfangreiche Produktpalette und ihre globale Präsenz machen sie zu einem kritischen Lieferanten für wichtige Flugzeugprogramme und stützen den breiteren Markt für Luftfahrtbefestigungselemente.

Alcoa: Obwohl Alcoa für Aluminium bekannt ist, ist Alcoa Fastening Systems (jetzt Teil von Arconic Fastening Systems) ein bedeutender Hersteller von Luftfahrtbefestigungselementen, einschließlich spezieller Titanprodukte. Ihr Fokus auf fortschrittliche Materialien und technische Lösungen macht sie zu einem wichtigen Partner für Luftfahrzeug-OEMs.

TFI Aerospace: Spezialisiert auf den Vertrieb und die Herstellung von Luftfahrtausrüstung, bietet TFI Aerospace eine breite Palette von Befestigungselementen, einschließlich Titanoptionen. Ihre Fähigkeit, sowohl Standard- als auch kundenspezifische Teile zu liefern, positioniert sie als vielseitigen Anbieter in der komplexen Lieferkette der Luftfahrt.

3V Fasteners Company: Bekannt für die Herstellung von Präzisionsbefestigungselementen für extreme Umgebungen, produziert 3V Fasteners Hochleistungs-Titanbefestigungselemente, die für Luftfahrt- und Verteidigungsanwendungen von entscheidender Bedeutung sind. Ihre Expertise liegt in der Lieferung von Produkten, die strenge militärische und zivile Luftfahrtanforderungen erfüllen.

BMB Fasteners: Als Hersteller von hochwertigen Luftfahrt- und Industriebefestigungselementen liefert BMB Fasteners eine vielfältige Produktpalette, darunter auch solche aus Titan. Sie konzentrieren sich auf die Lieferung zuverlässiger Befestigungslösungen für die OEM- und MRO-Segmente innerhalb des breiteren Marktes für Luftfahrtbefestigungselemente.

Cox Manufacturing Company: Während Cox Manufacturing vielfältig in der Fertigung ist, liefert Cox Manufacturing präzisionsbearbeitete Komponenten, zu denen hochspezialisierte Titanbefestigungselemente gehören können. Ihre Fähigkeiten in der komplexen Teilefertigung ermöglichen es ihnen, Nischenanforderungen in der Luftfahrtindustrie zu bedienen.

Tilson Machine: Spezialisiert auf Präzisionsbearbeitung und Fertigung, produziert Tilson Machine hochwertige Komponenten für den Luftfahrt- und Verteidigungssektor, einschließlich kundenspezifischer Titanbefestigungselemente. Ihr Fokus auf enge Toleranzen und Materialintegrität ist entscheidend für kritische Anwendungen.

TriMas Corporation: Über seine verschiedenen Geschäftsbereiche bietet TriMas Corporation technische Komponenten, einschließlich Befestigungssystemen für die Luftfahrt. Ihre Präsenz im Markt für Industrie-Befestigungselemente erstreckt sich auf Speziallösungen für den anspruchsvollen Luftfahrtsektor, einschließlich Titan-basierter Produkte.

Aktuelle Entwicklungen & Meilensteine im Markt für Titanbefestigungselemente in der Luftfahrt

Februar 2024: Ein führender Hersteller von Luftfahrtbefestigungselementen kündigte die erfolgreiche Qualifizierung einer neuen Titanlegierung der Güteklasse 5 für Hochtemperaturanwendungen in Strahltriebwerken der nächsten Generation an. Diese Entwicklung ermöglicht es Befestigungselementen, die strukturelle Integrität bei erhöhten Betriebstemperaturen aufrechtzuerhalten und die Triebwerksleistung und -haltbarkeit zu verbessern.

November 2023: Ein großer OEM kündigte eine strategische Partnerschaft mit einem spezialisierten Lieferanten von Titanbefestigungselementen an, um gemeinsam leichte Befestigungslösungen für sein kommendes Schmalrumpfflugzeugprogramm zu entwickeln. Die Zusammenarbeit zielt darauf ab, durch innovative Titan-Designs eine erhebliche Reduzierung des Flugzeugzellen-Gewichts zu erreichen, was sich auf den Markt für Luftfahrtbefestigungselemente auswirkt.

August 2023: Ein führendes Unternehmen für Materialwissenschaften sicherte sich eine neue langfristige Liefervereinbarung für hochwertige Titanlegierungen mit mehreren Herstellern von Luftfahrtbefestigungselementen. Diese Vereinbarung zielt darauf ab, die Rohstoffkosten zu stabilisieren und eine konsistente Lieferkette für die wachsende Nachfrage im Markt für Titanlegierungen zu gewährleisten.

April 2023: Ein wichtiger Akteur im Bereich der fortschrittlichen Fertigung investierte in neue additive Fertigungskapazitäten, die speziell für die Herstellung komplexer, kundenspezifischer Titanbefestigungselemente entwickelt wurden. Dieser Schritt wird voraussichtlich die Lieferzeiten für Spezialkomponenten verkürzen und eine größere Designflexibilität für kritische Luftfahrtanwendungen bieten.

Januar 2023: Ein Luftfahrtunternehmen erhielt die behördliche Zulassung für eine neue zerstörungsfreie Prüfmethode für installierte Titanbefestigungselemente, die die Wartungseffizienz erheblich verbessert und Ausfallzeiten für Flugzeuge auf dem Markt für Flugzeugwartung, -reparatur und -überholung (MRO) reduziert.

Oktober 2022: Ein Befestigungselementehersteller brachte eine neue Serie von selbstsichernden Titanmuttern auf den Markt, die für eine verbesserte Vibrationsbeständigkeit in kritischen Flugzeugstrukturen entwickelt wurden. Diese Produktinnovation zielt darauf ab, die Sicherheit zu erhöhen und den Wartungsaufwand zu reduzieren, wovon der gesamte Markt für Titanbefestigungselemente in der Luftfahrt profitiert.

Regionale Marktaufschlüsselung für den Markt für Titanbefestigungselemente in der Luftfahrt

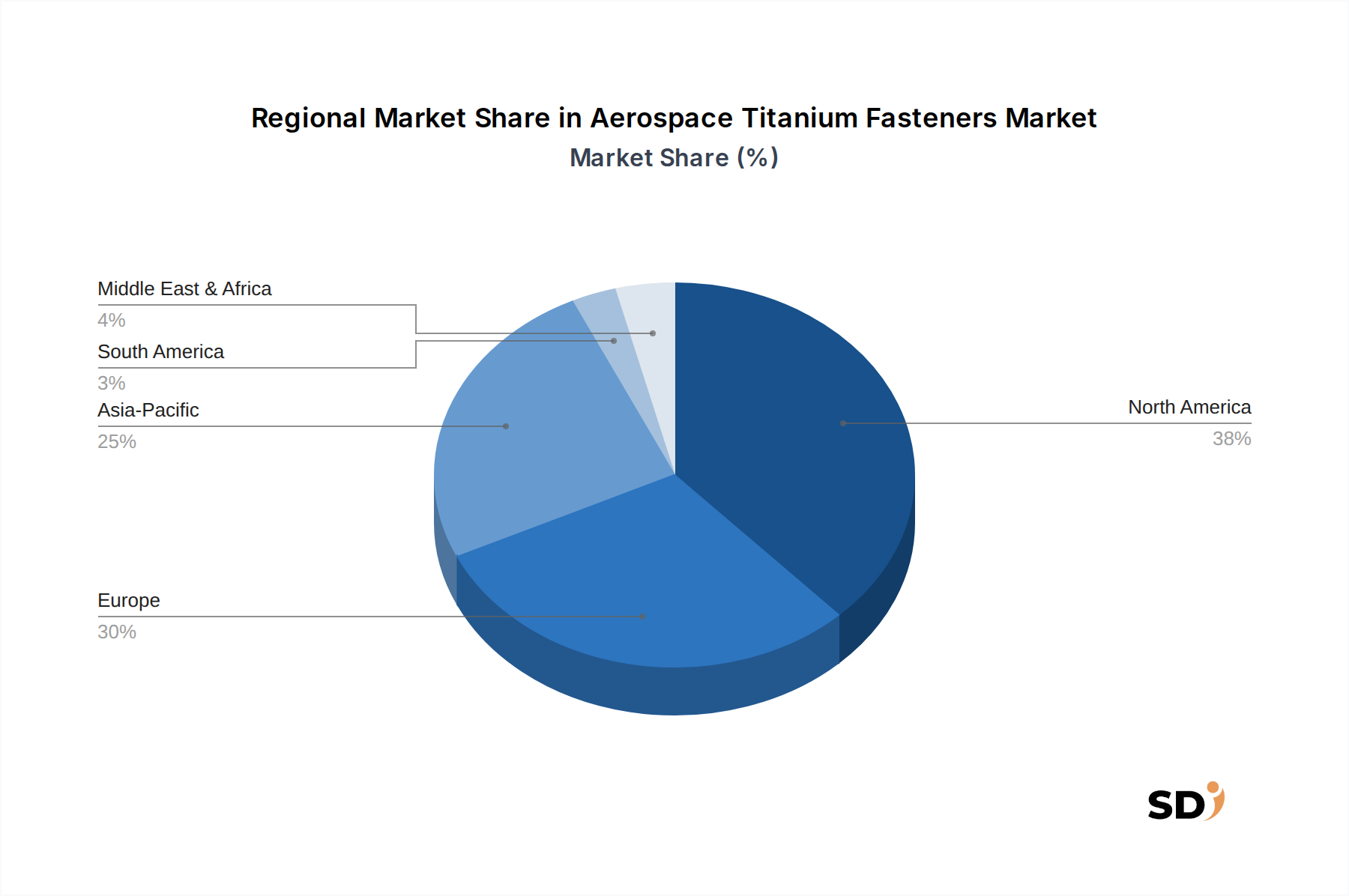

Der Markt für Titanbefestigungselemente in der Luftfahrt weist deutliche regionale Dynamiken auf, die durch unterschiedliche Niveaus der Luftfahrtfertigung, Verteidigungsausgaben und MRO-Aktivitäten weltweit angetrieben werden. Obwohl spezifische regionale Umsatzanteile und CAGR nicht angegeben sind, ermöglicht eine Analyse der zugrunde liegenden Trends in der Luftfahrtindustrie eine qualitative Aufschlüsselung.

Nordamerika hält weiterhin einen erheblichen, wenn nicht sogar dominanten Anteil am Markt für Titanbefestigungselemente in der Luftfahrt. Diese Region profitiert von der Präsenz großer Flugzeughersteller wie Boeing und Lockheed Martin sowie von einem robusten Verteidigungssektor und umfangreichen F&E-Kapazitäten. Insbesondere die Vereinigten Staaten treiben durch ihre starke militärische Flugzeugproduktion und hohe Investitionen in fortschrittliche Luftfahrttechnologien eine erhebliche Nachfrage an. Die laufende Modernisierung bestehender Flotten und die Entwicklung von Flugzeugen der nächsten Generation im Markt für militärische Flugzeuge festigen die führende Position Nordamerikas weiter. Die Nachfrage hier ist reif, aber beständig, angetrieben durch technologische Überlegenheit und Austauschzyklen.

Europa stellt einen weiteren bedeutenden Markt dar, der durch die Präsenz von Airbus, Safran und BAE Systems sowie durch einen gut entwickelten Markt für Flugzeugwartung, -reparatur und -überholung (MRO) gekennzeichnet ist. Länder wie Frankreich, Deutschland und das Vereinigte Königreich sind wichtige Nachfragetreiber, sowohl durch die zivile Flugzeugproduktion als auch durch nationale Verteidigungsprogramme. Europäische Initiativen in Richtung nachhaltiger Luftfahrt treiben ebenfalls die Gewichtsreduzierung voran und bevorzugen Titanbefestigungselemente in neuen Designs. Der Markt ist stabil, mit konstantem Wachstum, das durch multinationale Luftfahrtprojekte und strenge Regulierungsstandards beeinflusst wird.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Titanbefestigungselemente in der Luftfahrt. Dieses Wachstum wird durch die rasante Expansion des Marktes für zivile Flugzeuge in China und Indien, den steigenden regionalen Flugverkehr und erhebliche Investitionen in die Entwicklung indigener Luftfahrtfertigungskapazitäten angetrieben. Darüber hinaus beschleunigen steigende Verteidigungsausgaben und geopolitische Spannungen in Ländern wie China, Indien und Südkorea die Nachfrage nach Militärflugzeugen und zugehörigen Titanbefestigungselementen. Obwohl absolut gesehen derzeit kleiner als Nordamerika und Europa, signalisiert die hohe Rate an Neuauslieferungen und Flottenerweiterungsprojekten ein starkes zukünftiges Wachstumspotenzial.

Naher Osten & Afrika und Südamerika stellen gemeinsam kleinere, aber wachsende Märkte dar. Die Nachfrage in diesen Regionen wird hauptsächlich durch Flottenmodernisierungsprogramme, steigenden Flugverkehr (insbesondere in der GCC-Region für den Nahen Osten) und begrenzte indigene Luftfahrtfertigung angetrieben. Da diese Regionen ihre Luftfahrtdienstleistungen und kommerziellen Flotten erweitern, wird erwartet, dass die Nachfrage nach Komponenten im Markt für Luftfahrtbefestigungselemente, einschließlich Titanvarianten, stetig wächst, wenn auch von einer niedrigeren Basis aus.

Investitions- & Finanzierungsaktivitäten im Markt für Titanbefestigungselemente in der Luftfahrt

Der Markt für Titanbefestigungselemente in der Luftfahrt hat strategische Investitions- und Finanzierungsaktivitäten erlebt, die sich auf die Verbesserung der Produktionskapazitäten, die Förderung der Materialinnovation und die Konsolidierung von Marktpositionen konzentrieren. In den letzten 2-3 Jahren waren M&A-Aktivitäten ein bemerkenswerter Trend, bei dem größere Hersteller von Luftfahrtkomponenten spezialisierte Befestigungsunternehmen übernahmen, um deren fortschrittliches Material-Know-how zu integrieren oder ihr Produktportfolio zu erweitern. Diese Akquisitionen werden oft durch die Notwendigkeit angetrieben, Lieferketten zu sichern, Skaleneffekte zu erzielen und Zugang zu proprietären Fertigungstechnologien zu erhalten, insbesondere für Hochleistungsanwendungen im Markt für Luftfahrtbefestigungselemente.

Venture-Finanzierungsrunden, obwohl für die traditionelle Befestigungsherstellung weniger häufig, fließen zunehmend in Unternehmen, die innovative Fertigungsprozesse vorantreiben, insbesondere im Bereich der Additiven Fertigung für spezielle Titan-Komponenten. Start-ups, die Fähigkeiten im 3D-Druck komplexer, leichter Titanstrukturen für die Luftfahrt demonstrieren, ziehen Kapital an, da ihre Technologien Abfallreduzierung, schnellere Prototypen und kundenspezifische Lösungen für anspruchsvolle Designs versprechen. Dies ermöglicht die Herstellung hochentwickelter Befestigungselemente mit optimierten Geometrien, die mit konventionellen Bearbeitungsmethoden nicht realisierbar sind. Solche Investitionen signalisieren eine Verlagerung hin zu agileren und kundenspezifischeren Produktionsmodellen als Reaktion auf die Forderungen von OEMs nach schnelleren Durchlaufzeiten und höherer Leistung.

Strategische Partnerschaften zwischen Rohstofflieferanten, Befestigungsherstellern und Luftfahrt-OEMs sind ebenfalls eine gängige Form der Investition. Diese Kooperationen konzentrieren sich oft auf die gemeinsame Entwicklung neuer Titanlegierungen mit verbesserten Eigenschaften (z. B. höhere Temperaturbeständigkeit, verbesserte Ermüdungslebensdauer) oder auf die Optimierung von Fertigungsprozessen zur Kostensenkung und Verkürzung der Vorlaufzeiten. Die Segmente, die das meiste Kapital anziehen, sind diejenigen, die Lösungen für Leichtbau, überlegene Leistung in extremen Umgebungen und Fertigungseffizienz bieten, was die übergeordneten Ziele der Branche widerspiegelt. Investitionen fließen auch in Qualitätskontroll- und Zertifizierungstechnologien, die für die Gewährleistung der Zuverlässigkeit und Sicherheit von Titanbefestigungselementen in Luftfahrtanwendungen von entscheidender Bedeutung sind.

Technologische Innovationsbahn im Markt für Titanbefestigungselemente in der Luftfahrt

Innovationen im Markt für Titanbefestigungselemente in der Luftfahrt werden hauptsächlich durch das unaufhörliche Streben nach Leichtbau, verbesserter Leistung und Kosteneffizienz in der Luftfahrtfertigung vorangetrieben. Zwei bis drei der disruptivsten aufkommenden Technologien prägen die zukünftige Entwicklung:

Additive Fertigung (3D-Druck) von Titanbefestigungselementen: Diese Technologie stellt einen erheblichen Sprung gegenüber der traditionellen subtraktiven Fertigung dar. Mit Verfahren wie Elektronenstrahlschmelzen (EBM) oder Laser Powder Bed Fusion (LPBF) können komplexe Geometrien mit hoher Präzision erstellt werden, was eine unübertroffene Designfreiheit für spezielle Befestigungselemente bietet. Der Markt für Additive Fertigung von Titan-Komponenten verspricht eine erhebliche Reduzierung des Materialabfalls und die Möglichkeit, kundenspezifische, leichte Befestigungselemente nach Bedarf zu produzieren. Die Adoptionszeiten beschleunigen sich, mit bereits in Gebrauch befindlichen Prototypen und einer wachsenden Zertifizierung für nicht-kritische Komponenten. F&E-Investitionen sind hoch und konzentrieren sich auf Prozesskontrolle, Materialkonsistenz und Nachbearbeitungstechniken, um Spezifikationen für Luftfahrtqualität zu erfüllen. Diese Technologie bedroht etablierte Geschäftsmodelle, indem sie die Produktion kleinerer Chargen hochspezialisierter Befestigungselemente ermöglicht, traditionelle Lieferketten potenziell stört und neue Wege für schnelle Innovationen im Markt für Hochleistungs-Befestigungselemente bietet.

Intelligente Befestigungselemente mit integrierten Sensoren: Die Entwicklung von "intelligenten" Titanbefestigungselementen, die Mikrosensoren (z. B. Dehnungsmessstreifen, Beschleunigungsmesser) direkt in oder auf der Befestigungsstruktur integrieren, gewinnt an Bedeutung. Diese Befestigungselemente können Echtzeitdaten über Last, Spannung und sogar Temperatur liefern, was eine proaktive Wartung ermöglicht und die Überwachung der strukturellen Integrität von Flugzeugen verbessert. Obwohl sich die Technologie noch in einem frühen Stadium der Einführung befindet, konzentriert sich die F&E auf Miniaturisierung, Energieernte und Datenübertragungsmethoden. Die Adoptionszeiten werden für kritische, hochwertige Anwendungen innerhalb der nächsten 5-10 Jahre prognostiziert, insbesondere im Markt für fortgeschrittene Materialien für die Luftfahrt. Diese Innovation verstärkt etablierte Geschäftsmodelle, indem sie bestehende Befestigungslösungen mit einer Mehrwertschicht versieht, die Sicherheit verbessert und Wartungspläne auf dem Markt für Flugzeugwartung, -reparatur und -überholung (MRO) optimiert, während sie sich möglicherweise von rein mechanischen Eigenschaften auf integrierte Systemintelligenz verlagert.

Hybride und multifunktionale Titanbefestigungselemente: Diese Innovation beinhaltet die Kombination von Titan mit anderen fortschrittlichen Materialien oder die Integration mehrerer Funktionen in ein einziges Befestigungselement. Beispiele hierfür sind Titanbefestigungselemente mit Verbundhülsen zur verbesserten Vibrationsdämpfung oder solche, die mit fortschrittlicher Keramik beschichtet sind, um eine überlegene Verschleißfestigkeit und Wärmeisolierung zu erzielen. Dies geht über die einfache mechanische Verbindung hinaus zu Befestigungselementen, die aktiv zur Systemleistung beitragen. Die F&E im Markt für fortgeschrittene Materialien erforscht verschiedene Materialkombinationen und Fertigungstechniken, um diese hybriden Eigenschaften zu optimieren. Die Einführung wird wahrscheinlich inkrementell erfolgen und sich auf spezifische Problembereiche konzentrieren, in denen konventionelle Titanbefestigungselemente nicht ausreichen. Dieser Ansatz stärkt im Allgemeinen etablierte Modelle, indem er die Nutzbarkeit und das Wertversprechen von Hochleistungsbefestigungselementen erweitert und die Grenzen dessen, was ein Befestigungselement über die reine strukturelle Integrität hinaus leisten kann, verschiebt.

Segmentierung von Titan-Befestigungselementen in der Luftfahrt

1. Anwendung

1.1. Flugzeugzellenstrukturen

1.2. Fahrwerkssysteme

1.3. Flugsteuerungssysteme

1.4. Sonstige

2. Typen

2.1. Schrauben

2.2. Gewindestifte

2.3. Muttern

2.4. Nieten

2.5. Spezialbefestigungen

2.6. Sonstige

3. Materialgüte

3.1. Güte 5

3.2. Güte 2

3.3. Güte 23

4. Befestigungstyp

4.1. Schraubverbindungen

4.2. Nicht-geschraubte Verbindungen

4.3. Dauerhafte Verbindungen

4.4. Sonstige

Segmentierung von Titan-Befestigungselementen in der Luftfahrt nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restliches Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restliches Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland spielt eine bedeutende Rolle im europäischen Luftfahrtsektor und damit auch im Markt für Titanbefestigungselemente. Der deutsche Markt profitiert stark von der starken industriellen Basis des Landes, insbesondere im Automobilsektor, der als wichtiger Treiber für Materialwissenschaften und Präzisionstechnik gilt und sich oft auf die Luftfahrt überträgt. Die Größe des deutschen Marktes für Titanbefestigungselemente wird maßgeblich durch die Präsenz großer Luftfahrzeughersteller und ihrer Zulieferer bestimmt. Obwohl genaue Zahlen für Deutschland allein schwer zu ermitteln sind, ist es als Teil des europäischen Marktes ein bedeutender Verbraucher.

Deutschland beherbergt mehrere wichtige Akteure, die für den europäischen und globalen Markt relevant sind. Obwohl keine reinen Titanbefestigungshersteller spezifisch für Deutschland genannt werden, sind Unternehmen wie MTU Aero Engines und Airbus Defence and Space (mit bedeutenden deutschen Niederlassungen) wichtige Endverbraucher, die auf die hochspezialisierten Anforderungen für Titanbefestigungselemente setzen. Zulieferer, die im breiteren Maschinenbau und in der Metallverarbeitung tätig sind, stellen ebenfalls einen wichtigen Teil der deutschen industriellen Landschaft dar, die diese anspruchsvollen Produkte unterstützt.

Die regulatorische Landschaft in Deutschland ist stark von europäischen Normen und Standards geprägt. Im Luftfahrtbereich sind die Vorgaben der European Union Aviation Safety Agency (EASA) entscheidend, die über strenge Anforderungen an Materialien, Fertigung und Leistung für alle Flugzeugkomponenten, einschließlich Befestigungselementen, verfügen. Zusätzlich zu diesen EU-weiten Vorschriften unterliegen deutsche Unternehmen nationalen Normen und Qualitätsmanagementstandards wie denen des Verbands der deutschen Maschinen- und Anlagenbau (VDMA), der Qualitätskontroll- und Sicherheitsrichtlinien vorgibt, die oft über internationale Mindestanforderungen hinausgehen. Die TÜV-Zertifizierungen spielen ebenfalls eine wichtige Rolle bei der Gewährleistung der Produktqualität und -sicherheit.

Die Vertriebskanäle in Deutschland sind typischerweise zweigeteilt: Direkte Lieferungen von spezialisierten Herstellern an große OEMs und die MRO-Branche sowie ein Netzwerk von Distributoren, die kleinere Zulieferer und spezialisierte Bedarfsträger bedienen. Das Konsumentenverhalten in Deutschland ist stark von Qualitätsbewusstsein, Zuverlässigkeit und langer Lebensdauer geprägt. Deutsche Ingenieure und Beschaffungsexperten legen Wert auf technische Spezifikationen, Nachverfolgbarkeit und die Einhaltung von Standards. Dies führt zu einer Nachfrage nach Produkten, die nachweislich die höchsten Leistungs- und Sicherheitsanforderungen erfüllen, auch wenn dies mit höheren Kosten verbunden ist.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Flugzeugzellenstrukturen

5.1.2. Fahrwerksysteme

5.1.3. Flugsteuerungssysteme

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Schrauben

5.2.2. Schrauben

5.2.3. Muttern

5.2.4. Nieten

5.2.5. Spezialbefestigungselemente

5.2.6. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

5.3.1. Grad 5

5.3.2. Grad 2

5.3.3. Grad 23

5.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

5.4.1. Gewindebefestigungselemente

5.4.2. Nicht-gewindebefestigungselemente

5.4.3. Dauerhafte Befestigungselemente

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Flugzeugzellenstrukturen

6.1.2. Fahrwerksysteme

6.1.3. Flugsteuerungssysteme

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Schrauben

6.2.2. Schrauben

6.2.3. Muttern

6.2.4. Nieten

6.2.5. Spezialbefestigungselemente

6.2.6. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

6.3.1. Grad 5

6.3.2. Grad 2

6.3.3. Grad 23

6.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

6.4.1. Gewindebefestigungselemente

6.4.2. Nicht-gewindebefestigungselemente

6.4.3. Dauerhafte Befestigungselemente

6.4.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Flugzeugzellenstrukturen

7.1.2. Fahrwerksysteme

7.1.3. Flugsteuerungssysteme

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Schrauben

7.2.2. Schrauben

7.2.3. Muttern

7.2.4. Nieten

7.2.5. Spezialbefestigungselemente

7.2.6. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

7.3.1. Grad 5

7.3.2. Grad 2

7.3.3. Grad 23

7.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

7.4.1. Gewindebefestigungselemente

7.4.2. Nicht-gewindebefestigungselemente

7.4.3. Dauerhafte Befestigungselemente

7.4.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Flugzeugzellenstrukturen

8.1.2. Fahrwerksysteme

8.1.3. Flugsteuerungssysteme

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Schrauben

8.2.2. Schrauben

8.2.3. Muttern

8.2.4. Nieten

8.2.5. Spezialbefestigungselemente

8.2.6. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

8.3.1. Grad 5

8.3.2. Grad 2

8.3.3. Grad 23

8.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

8.4.1. Gewindebefestigungselemente

8.4.2. Nicht-gewindebefestigungselemente

8.4.3. Dauerhafte Befestigungselemente

8.4.4. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Flugzeugzellenstrukturen

9.1.2. Fahrwerksysteme

9.1.3. Flugsteuerungssysteme

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Schrauben

9.2.2. Schrauben

9.2.3. Muttern

9.2.4. Nieten

9.2.5. Spezialbefestigungselemente

9.2.6. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

9.3.1. Grad 5

9.3.2. Grad 2

9.3.3. Grad 23

9.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

9.4.1. Gewindebefestigungselemente

9.4.2. Nicht-gewindebefestigungselemente

9.4.3. Dauerhafte Befestigungselemente

9.4.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Flugzeugzellenstrukturen

10.1.2. Fahrwerksysteme

10.1.3. Flugsteuerungssysteme

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Schrauben

10.2.2. Schrauben

10.2.3. Muttern

10.2.4. Nieten

10.2.5. Spezialbefestigungselemente

10.2.6. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Materialgüte

10.3.1. Grad 5

10.3.2. Grad 2

10.3.3. Grad 23

10.4. Marktanalyse, Einblicke und Prognose – Nach Befestigungselement-Typ

10.4.1. Gewindebefestigungselemente

10.4.2. Nicht-gewindebefestigungselemente

10.4.3. Dauerhafte Befestigungselemente

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. B&B Specialties

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Cherry Aerospace

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. LISI Aerospace

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Alcoa

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. TFI Aerospace

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. 3V Fasteners Company

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. BMB Fasteners

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Cox Manufacturing Company

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Tilson Machine

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Cherry Aerospace

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. TriMas Corporation

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Andere

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Materialgüte 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Materialgüte 2025 & 2033

Abbildung 8: Umsatz (million) nach Befestigungselement-Typ 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Befestigungselement-Typ 2025 & 2033

Abbildung 10: Umsatz (million) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (million) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (million) nach Materialgüte 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Materialgüte 2025 & 2033

Abbildung 18: Umsatz (million) nach Befestigungselement-Typ 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Befestigungselement-Typ 2025 & 2033

Abbildung 20: Umsatz (million) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (million) nach Typen 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 26: Umsatz (million) nach Materialgüte 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Materialgüte 2025 & 2033

Abbildung 28: Umsatz (million) nach Befestigungselement-Typ 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Befestigungselement-Typ 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (million) nach Typen 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 36: Umsatz (million) nach Materialgüte 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Materialgüte 2025 & 2033

Abbildung 38: Umsatz (million) nach Befestigungselement-Typ 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Befestigungselement-Typ 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (million) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Umsatz (million) nach Materialgüte 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Materialgüte 2025 & 2033

Abbildung 48: Umsatz (million) nach Befestigungselement-Typ 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Befestigungselement-Typ 2025 & 2033

Abbildung 50: Umsatz (million) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Materialgüte 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Befestigungselement-Typ 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht etwa 75 % der gesamten Forschungsanstrengungen aus. Dieser umfassende Ansatz gewährleistet direkte Einblicke von wichtigen Branchenteilnehmern und validiert sowie bereichert Sekundärdaten. Interviews werden über strukturierte Fragebögen per Telefon und virtuelle Meetings geführt.

Befragte Zielgruppen:

Direktor Beschaffung/Lieferkette (bei Luft- und Raumfahrtherstellern, MRO-Anbietern)

Leiter Engineering/Materialwissenschaften (bei Befestigungselementherstellern, Luft- und Raumfahrtherstellern)

Produktmanager/Business Development Manager (bei Herstellern von Titanbefestigungselementen)

Chief Technology Officer (CTO) oder VP für Forschung und Entwicklung (bei Unternehmen für fortschrittliche Materialien/Befestigungselemente)

Befragte Unternehmenstypen:

Hersteller von Titanbefestigungselementen für die Luft- und Raumfahrt

Lieferanten/Werke für Titanlegierungen

Luft- und Raumfahrt-Erstausrüster (OEMs) (Hersteller von Flugzeugen, Triebwerken, Teilsystemen)

Wartungs-, Reparatur- und Überholungsanbieter (MRO), die auf Luft- und Raumfahrtkomponenten spezialisiert sind

Distributoren und Logistikdienstleister für Luft- und Raumfahrtkomponenten

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung trägt etwa 25 % zur gesamten Datenerfassung bei, liefert ein grundlegendes Verständnis der Marktlandschaft, verifiziert Trends und informiert unsere Primärforschungsbemühungen. Dies beinhaltet eine strenge Prüfung einer breiten Palette glaubwürdiger Quellen.

International Organization for Standardization (ISO) – für AS9100 und verwandte Luft- und Raumfahrtstandards [https://www.iso.org]

Finanz- & Unternehmensdatenbanken: Nutzung robuster Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook zur Erfassung von Finanzdaten, Unternehmensprofilen und Marktintelligenz.

Regierungs- & öffentliche Quellen: Zugriff auf Daten von nationalen Luftfahrtbehörden (z. B. FAA [https://www.faa.gov]), relevanten staatlichen statistischen Stellen und öffentlich zugänglichen Berichten internationaler Organisationen.

Fachpublikationen und Zeitschriften: Überprüfung spezialisierter Publikationen für die Luft- und Raumfahrt und Materialwissenschaften, um technologische Fortschritte, Markttrends und Wettbewerbsaktivitäten zu verfolgen.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, gefolgt von einer mehrstufigen Datentriangulation, um Genauigkeit und umfassende Abdeckung zu gewährleisten. Ziel ist es, eine sorgfältig berechnete Marktprognose zu liefern.

Top-Down-Ansatz: Die anfängliche Marktgröße wird durch die Analyse makroökonomischer Indikatoren, des Wachstums der Luft- und Raumfahrtindustrie, globaler Flugzeugflottenprognosen und der gesamten Luft- und Raumfahrtausgaben geschätzt.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation granularer Datenpunkte von Grund auf und bietet eine detaillierte Analyse der Marktsegmente.

Bottom-Up-Variablen zur Marktschätzung:

Anzahl der Neuzulassungen und Produktionsprognosen für Flugzeuge in verschiedenen Segmenten (kommerziell, militärisch, Business Jets, Hubschrauber)

Durchschnittliche Anzahl von Titanbefestigungselementen pro Flugzeug-/Triebwerkstyp, unter Berücksichtigung von Unterschieden je nach Anwendung (z. B. Flugzeugzelle vs. Fahrwerk) und spezifischen Modellen.

Durchschnittlicher Verkaufspreis (ASP) pro Befestigungselement, unterschieden nach Typ (Schrauben, Bolzen, Nieten), Materialgüte (Grade 5, Grade 2, Grade 23) und spezifischen Anwendungsanforderungen.

Nachfrage aus Wartungs-, Reparatur- und Überholungsaktivitäten (MRO), geschätzt auf der Grundlage der globalen Flugzeugflottengröße, Betriebsstunden und typischer Befestigungselement-Austauschzyklen.

Datentriangulation: Die Ergebnisse sowohl des Top-Down- als auch des Bottom-Up-Modells werden mit den Ergebnissen der Primärforschung abgeglichen und mit Branchenberichten (ausschließlich anderer Marktforschungsunternehmen) verglichen, um Diskrepanzen zu beheben und Marktwerte zu bestätigen. Diese mehrstufige Validierung erhöht die Zuverlässigkeit unserer Schätzungen erheblich und zielt auf eine geschätzte Datengenauigkeit von 85-90 % ab.

Datengenauigkeit & Qualitätsprüfung

Jeder Datenpunkt und jede Marktschätzung durchläuft strenge Qualitätssicherungsverfahren. Unser engagiertes Analystenteam validiert alle gesammelten Informationen anhand mehrerer Quellen und interner Benchmarks. Der Bericht wird kontinuierlich aktualisiert, um sicherzustellen, dass alle Marktzahlen, Trends und Prognosen die neuesten verfügbaren Informationen bis zum genauen Kaufdatum widerspiegeln und den Kunden die aktuellsten und relevantesten Marktinformationen liefern.

Häufig gestellte Fragen

1. Welche disruptiven Technologien beeinflussen den Markt für Luftfahrt-Titan-Befestigungselemente?

Der Markt sieht Innovationen bei fortschrittlichen Fertigungsverfahren wie additiven Prozessen für komplexe Befestigungsgeometrien, was potenziell Abfall reduziert. Alternative Materialien, die ein überlegenes Verhältnis von Festigkeit zu Gewicht oder Korrosionsbeständigkeit bieten, könnten als Ersatzstoffe auftauchen und traditionelle Titananwendungen beeinflussen.

2. Welche Region weist das schnellste Wachstum bei Luftfahrt-Titan-Befestigungselementen auf?

Der asiatisch-pazifische Raum wird voraussichtlich ein signifikantes Wachstum verzeichnen, angetrieben durch die expandierenden kommerziellen Flugzeugflotten und die zunehmende Luft- und Raumfahrtfertigung in Ländern wie China und Indien. Dieser Anstieg schafft erhebliche Möglichkeiten für verschiedene Befestigungselementtypen, einschließlich Schrauben und Nieten für neue Flugzeugprogramme.

3. Was sind die Haupteintrittsbarrieren im Sektor der Luftfahrt-Titan-Befestigungselemente?

Hohe Eintrittsbarrieren umfassen strenge Zertifizierungen für die Luftfahrt, die Notwendigkeit spezieller Materialgüten wie Titan Grad 5 und Grad 23 sowie umfangreiche F&E-Investitionen. Etablierte Akteure wie Cherry Aerospace und LISI Aerospace profitieren von langjährigen Beziehungen und zugelassenen Lieferantenstatus.

4. Wie beeinflussen Nachhaltigkeitsfaktoren die Produktion von Luftfahrt-Titan-Befestigungselementen?

Nachhaltigkeitsbemühungen konzentrieren sich auf die Optimierung des Materialverbrauchs, die Reduzierung von Produktionsabfällen und die Verbesserung der Langlebigkeit von Befestigungselementen, um die Austauschhäufigkeit zu verringern. Die Forschung zu energieeffizienteren Produktionsmethoden und recycelbaren Titanlegierungen ist ein wachsender Bereich zur Reduzierung der Umweltauswirkungen.

5. Welche Investitionstrends sind auf dem Markt für Luftfahrt-Titan-Befestigungselemente bemerkenswert?

Die Investitionen zielen hauptsächlich auf F&E für fortschrittliche Materialgüten und automatisierte Produktionsprozesse ab, um die Nachfrage nach Spezialbefestigungselementen zu decken. Strategische Partnerschaften und Akquisitionen unter Herstellern wie Alcoa und TriMas Corporation zielen darauf ab, Produktportfolios und regionale Reichweite zu erweitern.

6. Wie hoch ist die aktuelle Marktgröße und die prognostizierte CAGR für Luftfahrt-Titan-Befestigungselemente?

Der Markt für Luftfahrt-Titan-Befestigungselemente wird auf 3.365,4 Millionen US-Dollar geschätzt. Es wird prognostiziert, dass er bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % wachsen wird. Dieses Wachstum wird durch die steigende Flugzeugproduktion und die Nachfrage nach Hochleistungskomponenten angetrieben.