Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Kaltwasser-WFI-Generierungssysteme entwickeln sich weiter: Markttrends und Ausblick bis 2034

Kaltwassersysteme für WFI-Generierung

Kaltwasser-WFI-Generierungssysteme entwickeln sich weiter: Markttrends und Ausblick bis 2034

Kaltwassersysteme für WFI-Generierung by Anwendung (Pharmazeutisch, Biotechnologie, Sonstige), by Typen (Unter 5000 l/h, Über 5000 l/h), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 137

Schlüsselerkenntnisse für Kaltwassersysteme zur WFI-Erzeugung

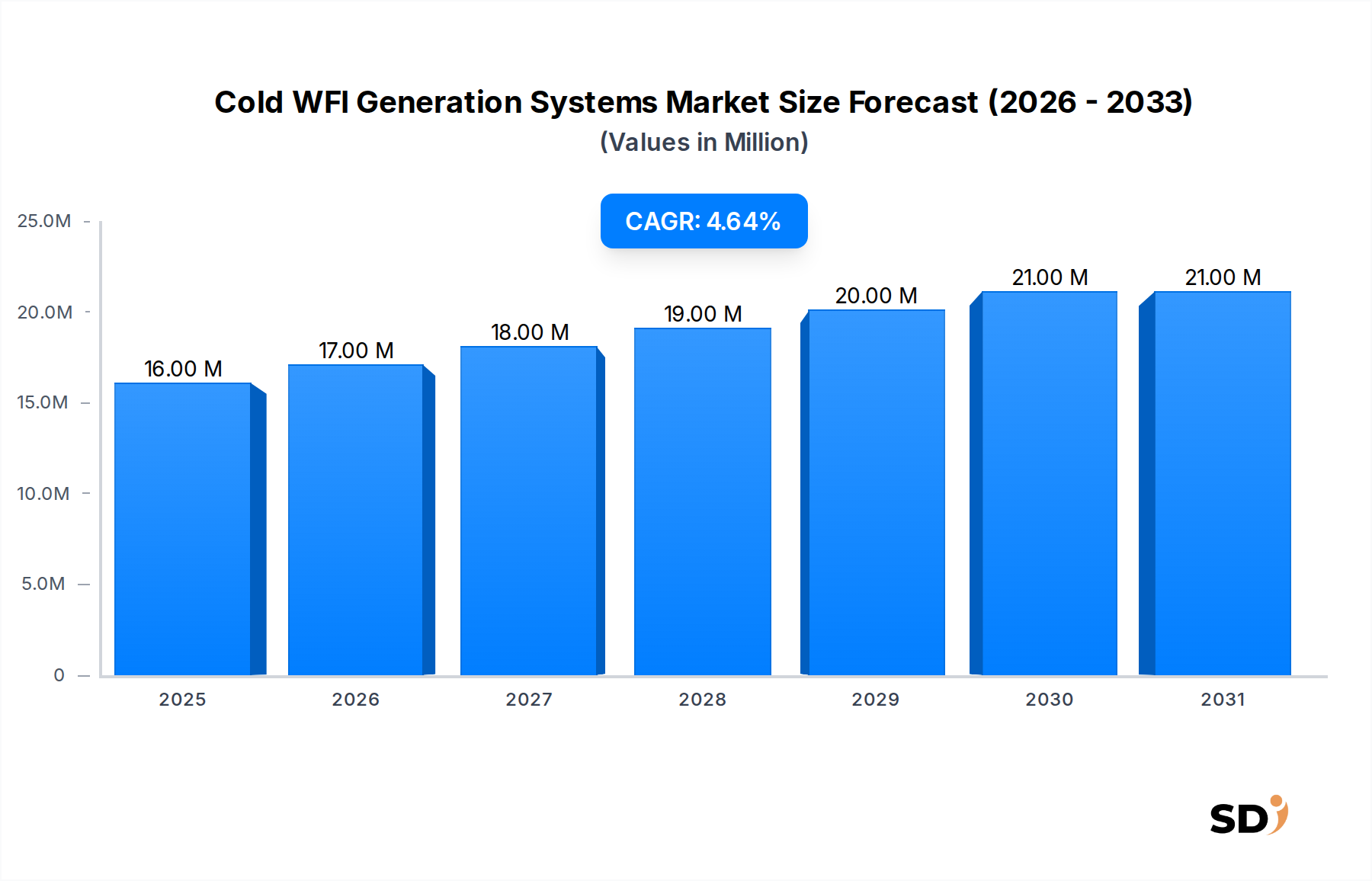

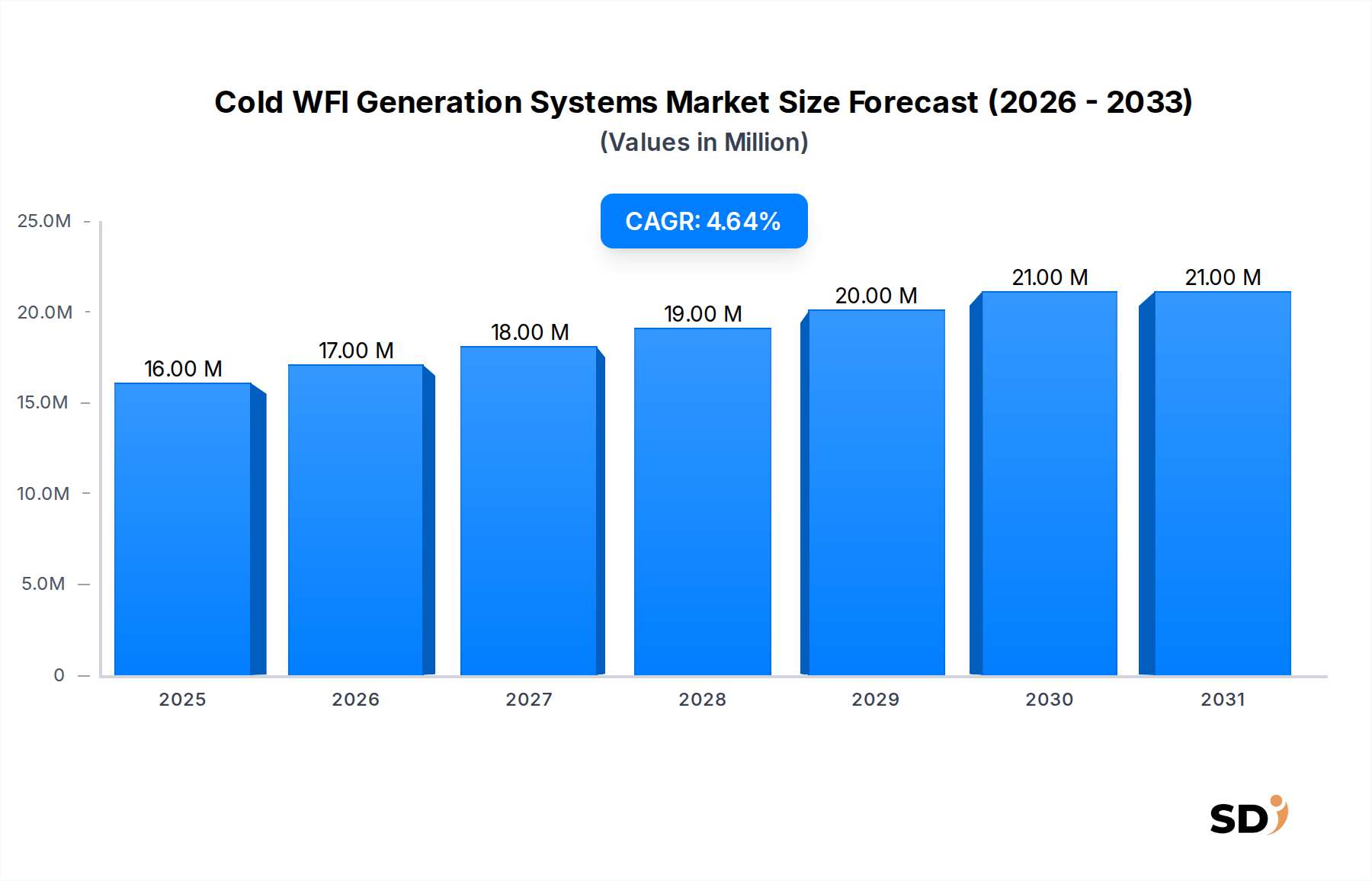

Der Markt für Kaltwassersysteme zur Erzeugung von Wasser für Injektionszwecke (WFI) wird derzeit auf geschätzte 16,4 Millionen USD im Jahr 2024 bewertet und wird voraussichtlich erheblich expandieren und bis 2034 rund 25,69 Millionen USD erreichen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % im Prognosezeitraum entspricht. Dieses Wachstum wird vor allem durch die steigende Nachfrage aus dem Pharma- und Biotechnologiesektor angetrieben, die hochreines Wasser für kritische Herstellungsprozesse benötigen. Kalt-WFI-Systeme, die sich durch ihre nicht-thermischen Reinigungsverfahren auszeichnen, bieten erhebliche operationelle Vorteile, insbesondere in Bezug auf die Energieeffizienz im Vergleich zu traditionellen Destillationssystemen. Strenge regulatorische Rahmenbedingungen von Gremien wie der USP, der Europäischen Pharmakopöe (EP) und der Japanischen Pharmakopöe (JP) fordern kontinuierlich höchste Qualitätsstandards für WFI und zwingen die Hersteller zur Einführung fortschrittlicher und validierter Erzeugungstechnologien. Makro-ökonomische Rückenwinde, die diesen Markt unterstützen, umfassen die globale Expansion der Gesundheitsinfrastruktur, die florierende Pipeline von Biologika und Biosimilars, die sterile Herstellungsumgebungen erfordern, und den übergreifenden Branchenbestrebungen hin zu nachhaltigen und kosteneffektiven Produktionsmethoden. Die zunehmende Komplexität von Arzneimittelformulierungen und die steigende Verbreitung von Injektionstherapien unterstreichen die kritische Rolle zuverlässiger Kalt-WFI-Systeme weiter. Innovationen bei den Komponenten-Technologien, insbesondere im Bereich der Membranfiltration und Fortschritte bei der Elektrodeionisation (EDI), verbessern die Systemzuverlässigkeit, reduzieren den Platzbedarf und erhöhen die Wasserrückgewinnungsraten, was diese Kalt-Systeme zunehmend attraktiv macht. Der Ausblick bleibt positiv, mit einer konstanten Nachfrage, die durch Kapazitätserweiterungen in der Biopharmazie und die strategische Abkehr von energieintensiven thermischen Methoden angeheizt wird, was die stabile Wachstumstendenz des Marktes im nächsten Jahrzehnt untermauert. Dieser Paradigmenwechsel fördert auch Investitionen in die zugehörige Infrastruktur und beeinflusst den breiteren Markt für Wasseraufbereitungssysteme.

Kaltwassersysteme für WFI-Generierung Marktgröße (in Million)

25.0M

20.0M

15.0M

10.0M

5.0M

0

16.00 M

2025

17.00 M

2026

18.00 M

2027

19.00 M

2028

20.00 M

2029

21.00 M

2030

21.00 M

2031

Dominanz des Anwendungssegments bei Kaltwassersystemen zur WFI-Erzeugung

Das Anwendungssegment "Pharmazeutika" ist der unangefochtene Marktführer im Markt für Kalt-WFI-Systeme zur Erzeugung von WFI. Es erwirtschaftet den größten Umsatzanteil und weist ein nachhaltiges Wachstumspotenzial auf. Diese Dominanz ist untrennbar mit der entscheidenden Rolle verbunden, die WFI in verschiedenen Phasen der pharmazeutischen Herstellung spielt, insbesondere für Produkte zur parenteralen Verabreichung wie Injektionsmittel, ophthalmische Lösungen und Spülflüssigkeiten. Regulierungsbehörden weltweit, darunter die US-amerikanische FDA, die Europäische Arzneimittel-Agentur (EMA) und andere nationale Gesundheitsbehörden, legen strenge Qualitätsstandards für WFI fest, wie in den Pharmakopöen dargelegt, was die konforme Erzeugung zu einer zwingenden Notwendigkeit für Arzneimittelhersteller macht. Die Einführung von Kalt-WFI-Systemen wird insbesondere in neuen pharmazeutischen Anlagen und für Kapazitätserweiterungen aufgrund ihrer niedrigeren Betriebskosten und ihres geringeren CO2-Fußabdrucks im Vergleich zu traditionellen thermischen Methoden bevorzugt. Führende Unternehmen wie Stilmas, BWT und MECO haben umfangreiche spezialisierte Kalt-WFI-Lösungen entwickelt, die auf die anspruchsvollen Anforderungen des Marktes für pharmazeutische Herstellung zugeschnitten sind und die Einhaltung der aktuellen Good Manufacturing Practices (cGMP) gewährleisten. Der Anteil des Segments wächst nicht nur, sondern konsolidiert sich auch, da große Pharmaunternehmen stark in die Modernisierung ihrer Wassersysteme investieren, um Produktsicherheit, Wirksamkeit und Chargenkonsistenz zu verbessern. Über die direkte Produktformulierung hinaus ist WFI für die Reinigung, Spülung und Sterilisation von Geräten und Behältern, die mit Arzneimittelwirkstoffen in Kontakt kommen, unerlässlich, was seine allgegenwärtige Nutzung in der Industrie weiter festigt. Die rasche Expansion des Biotechnologiemarktes, insbesondere bei der Entwicklung und Produktion von Biologika und fortschrittlichen therapeutischen Arzneimitteln (ATMPs), dient als bedeutender sekundärer Treiber innerhalb dieses Anwendungssegments. Diese fortgeschrittenen Therapien erfordern höchste Wasserreinheit für die Zubereitung von Zellkulturmedien, Pufferlösungen und die Endformulierung, was perfekt zu den Fähigkeiten von Kalt-WFI-Systemen passt. Da die weltweite Nachfrage nach Pharmazeutika aufgrund einer alternden Bevölkerung, einer zunehmenden Prävalenz chronischer Krankheiten und Innovationen in der Medikamentenentdeckung weiter steigt, wird das Anwendungssegment Pharmazeutika seine dominante Position behaupten und ein primärer Wachstumsfaktor für den Markt für Kalt-WFI-Systeme zur Erzeugung von WFI sein.

Wichtige Markttreiber & Einschränkungen für Kaltwassersysteme zur WFI-Erzeugung

Der Markt für Kalt-WFI-Systeme zur Erzeugung von WFI wird maßgeblich durch eine Konfluenz von Treibern und Einschränkungen beeinflusst, die sich jeweils quantifizierbar auf seine Entwicklung auswirken.

Markttreiber:

Strenges regulatorisches Umfeld: Die globale Pharmaindustrie operiert unter äußerst strengen Richtlinien für die Wasserqualität, wobei WFI ein kritischer Versorgungsstoff ist. Pharmakopöen-Standards (z. B. USP <1231>, EP, JP) schreiben spezifische Reinheitsgrade, mikrobielle Grenzwerte und Validierungsprotokolle vor. Beispielsweise hat der Übergang in Europa, der die Membran-basierten WFI-Erzeugungssysteme zur Herstellung von WFI zulässt und die ausschließliche Abhängigkeit von der Destillation aufhebt, erhebliche Chancen für Kalttechnologien eröffnet. Die Einhaltung von cGMP-Praktiken und Validierungsanforderungen treibt kontinuierliche Investitionen in fortschrittliche, konforme Kalt-WFI-Systeme voran.

Wachstum bei Biologika & steriler Herstellung: Der globale Markt für Biologika wird voraussichtlich weiter stark expandieren und bis Ende der 2020er und Anfang der 2030er Jahre Werte im Bereich von mehreren hundert Milliarden USD erreichen. Dieses Wachstum führt direkt zu einer erhöhten Nachfrage nach hochreinem Wasser für die Zubereitung von Zellkulturmedien, Pufferlösungen und die Endproduktformulierung in sterilen Umgebungen. Die Präzision und Konsistenz, die moderne Kalt-WFI-Systeme bieten, sind für diese sensiblen Anwendungen im Bereich Bioprozesstechnik (Bioprocessing Equipment Market) unerlässlich.

Imperative der Energieeffizienz: Kalt-WFI-Erzeugungsmethoden, die überwiegend auf Membrantechnologien wie Umkehrosmose (RO) und Elektrodeionisation (EDI) beruhen, verbrauchen deutlich weniger Energie als die traditionelle thermische Destillation. Energiekosten können einen erheblichen Teil der Betriebsausgaben in der Pharma- und Biotechnologieherstellung ausmachen. Ein typisches Mehrstufen-Destillationssystem (MED) kann 50-70 kWh/m³ WFI verbrauchen, während ein Kalt-WFI-System möglicherweise 5-15 kWh/m³ verbraucht, was einer operativen Kostenersparnis von bis zu 80 % bei der Energie entspricht und es zu einem starken wirtschaftlichen Treiber macht.

Technologische Fortschritte: Kontinuierliche Innovationen bei Umkehrosmosemembranen (Reverse Osmosis Membranes Market) und EDI-Technologien haben zu verbesserten Flussraten, erhöhter Verunreinigungsabscheidung und verlängerter Membranlebensdauer geführt. Diese Fortschritte steigern die Gesamteffizienz und Zuverlässigkeit von Kalt-WFI-Systemen und machen sie für verschiedene Anwendungen im Markt für Reinstwassersysteme (Ultrapure Water Systems Market) attraktiver.

Markteinschränkungen:

Hohe anfängliche Kapitalinvestition: Trotz langfristiger Betriebseinsparungen können die anfänglichen Kapitalkosten für die Installation von Kalt-WFI-Systemen, insbesondere für groß angelegte Anlagen, beträchtlich sein. Dazu gehören Kosten für die Aufbereitungseinheit, Vorbehandlung, Lagertanks und Verteilungsschleifen, die eine Hürde für kleinere Pharmahersteller oder solche mit begrenzten Kapitalbudgets darstellen können.

Komplexität der Vorbehandlung: Obwohl im Betrieb einfacher, erfordern Kalt-WFI-Systeme oft eine ausgefeiltere und mehrstufige Vorbehandlung, um empfindliche Membranen vor Fouling, Ablagerungen und mikrobieller Kontamination zu schützen. Dies erhöht die anfängliche Systemkomplexität, den Platzbedarf und den laufenden Wartungsaufwand, was teilweise die operativen Vorteile aufwiegen kann.

Wettbewerbsumfeld von Kaltwassersystemen zur WFI-Erzeugung

Der Markt für Kalt-WFI-Systeme zur Erzeugung von WFI zeichnet sich durch eine Wettbewerbslandschaft aus, die etablierte globale Akteure und spezialisierte regionale Hersteller umfasst, die jeweils durch technologische Innovation, strategische Partnerschaften und umfassende Serviceangebote um Marktanteile kämpfen.

Stilmas: Ein führender globaler Anbieter, der für seine Expertise in Wasseraufbereitungssystemen bekannt ist und sowohl thermische als auch membranbasierte WFI-Erzeugungslösungen für die Pharma- und Biotechnologieindustrie anbietet. Das Unternehmen legt Wert auf modulares Design und energieeffiziente Technologien.

BWT: Spezialisiert auf die Entwicklung und Implementierung fortschrittlicher Wasseraufbereitungstechnologien und bietet eine breite Palette von Lösungen für den Life-Science-Sektor, einschließlich hochkonformer WFI-Erzeugung durch ausgefeilte Membranverfahren.

MECO: Bekannt für die Konstruktion und Herstellung von Hochreinwasser-Systemen, bietet MECO robuste Mehrstufen-Destillations- und membranbasierte WFI-Systeme an, die strengen pharmazeutischen und industriellen Anforderungen weltweit gerecht werden.

Veolia Water Technologies: Ein globaler Umweltdienstleistungsgigant, Veolia bietet umfassende Wasseraufbereitungslösungen, von der anfänglichen Quellwasseraufbereitung bis zur WFI-Erzeugung und -Verteilung, und nutzt ein breites Portfolio an Technologien und Dienstleistungen.

BRAM-COR: Konzentriert sich auf die Bereitstellung integrierter Lösungen für die WFI-Erzeugung, -Speicherung und -Verteilung, mit starkem Fokus auf anpassbare, validierte Systeme, die strenge pharmazeutische Vorschriften erfüllen.

Syntegon: Obwohl primär für Prozesstechnik und Verpackungstechnologie bekannt, bietet Syntegon auch integrierte Lösungen für die sterile Herstellung an, die oft konforme Wassersysteme und zugehörige Bioprozesstechnik (Bioprocessing Equipment Market) einschließen oder erfordern.

Aqua-Chem: Ein führender Hersteller von thermischen und membranbasierten Wasseraufbereitungssystemen, Aqua-Chem bedient verschiedene Sektoren, einschließlich der Pharmaindustrie, mit seinen zuverlässigen WFI-Erzeugungslösungen.

Puretech Process Systems: Ein indisches Unternehmen, das sich auf Hochreinstwasser-Systeme und WFI-Erzeugung spezialisiert hat und maßgeschneiderte Lösungen für die Pharma- und Biotech-Industrie mit starker regionaler Präsenz anbietet.

NGK Filtech: Nutzt seine Expertise in der Keramikmembran-Technologie, um fortschrittliche Filtrationslösungen anzubieten, die integrale Bestandteile zur Verbesserung der Effizienz und Reinheit von Kalt-WFI-Systemen sind.

Nihon Rosuiki Kogyo: Ein japanisches Unternehmen, das eine Reihe von Wasseraufbereitungsanlagen anbietet, einschließlich Systemen zur Erzeugung von hochreinem Wasser und WFI, die auf die anspruchsvollen Standards des asiatischen Pharmamarktes zugeschnitten sind.

Nomura Micro Science: Ein weiterer wichtiger japanischer Akteur, Nomura Micro Science, zeichnet sich durch die Bereitstellung hochentwickelter Hochreinstwasser-Systeme für kritische Anwendungen in der Halbleiter- und Pharmaindustrie aus und trägt maßgeblich zum Markt für Reinstwassersysteme (Ultrapure Water Systems Market) bei.

Aktuelle Entwicklungen & Meilensteine bei Kaltwassersystemen zur WFI-Erzeugung

Jüngste Aktivitäten auf dem Markt für Kalt-WFI-Systeme zur Erzeugung von WFI unterstreichen das kontinuierliche Streben nach höherer Effizienz, Modularität und Integration, was die sich entwickelnden Branchenanforderungen und technologischen Fortschritte widerspiegelt.

März 2024: Ein prominenter europäischer Hersteller kündigte die Einführung seiner neuen kompakten Kalt-WFI-Systemserie an, die speziell für kleine und mittelgroße Pharmaanlagen entwickelt wurde und über erweiterte Automatisierung für vorausschauende Wartung und Fernüberwachungsfunktionen verfügt.

Januar 2024: Eine führende Auftragsforschungsorganisation (CRO) in Irland arbeitete mit einem spezialisierten Systemintegrator zusammen, um ein groß angelegtes Kalt-WFI-System (Cold WFI Generation Systems Market) in seiner neu gebauten Anlage für die Biologika-Entwicklung und -Herstellung einzusetzen, was die Expansion des Biologikamarktes (Biotechnology Market) in der Region unterstreicht.

Oktober 2023: Aufsichtsbehörden in mehreren Mitgliedstaaten der Europäischen Union initiierten eine gemeinsame Anstrengung zur weiteren Harmonisierung der WFI-Richtlinien, die standardisierte Validierungsprotokolle fördert und potenziell zu neuen Investitionen in konforme, energieeffiziente Erzeugungstechnologien in der gesamten Region anregt.

Juni 2023: Signifikante Fortschritte in der Membrantechnologie für Umkehrosmose (Reverse Osmosis Membranes Market) führten zur kommerziellen Einführung von Membranen der nächsten Generation mit höheren Flussraten und verbesserten Abscheidefähigkeiten, die nun in Kalt-WFI-Systemen integriert werden, um die Betriebseffizienz zu steigern und den Platzbedarf zu reduzieren.

April 2023: Ein großes biopharmazeutisches Unternehmen mit Sitz in Singapur kündigte eine erhebliche Investition in die Modernisierung seiner bestehenden WFI-Erzeugungsinfrastruktur an und entschied sich für hochmoderne Kalt-WFI-Systeme, um die Nachhaltigkeitsziele des Unternehmens zu unterstützen und seinen betrieblichen CO2-Fußabdruck zu reduzieren.

Februar 2023: Eine neue strategische Partnerschaft wurde zwischen einem globalen Ingenieurbüro und einem regionalen WFI-Systemanbieter geschlossen, mit dem Ziel, integrierte Design-Build-Lösungen für Greenfield-Pharmaprojekte in aufstrebenden Märkten anzubieten und die Einführung moderner Kalt-WFI-Systemtechnologien (Cold WFI Generation Systems Market) voranzutreiben.

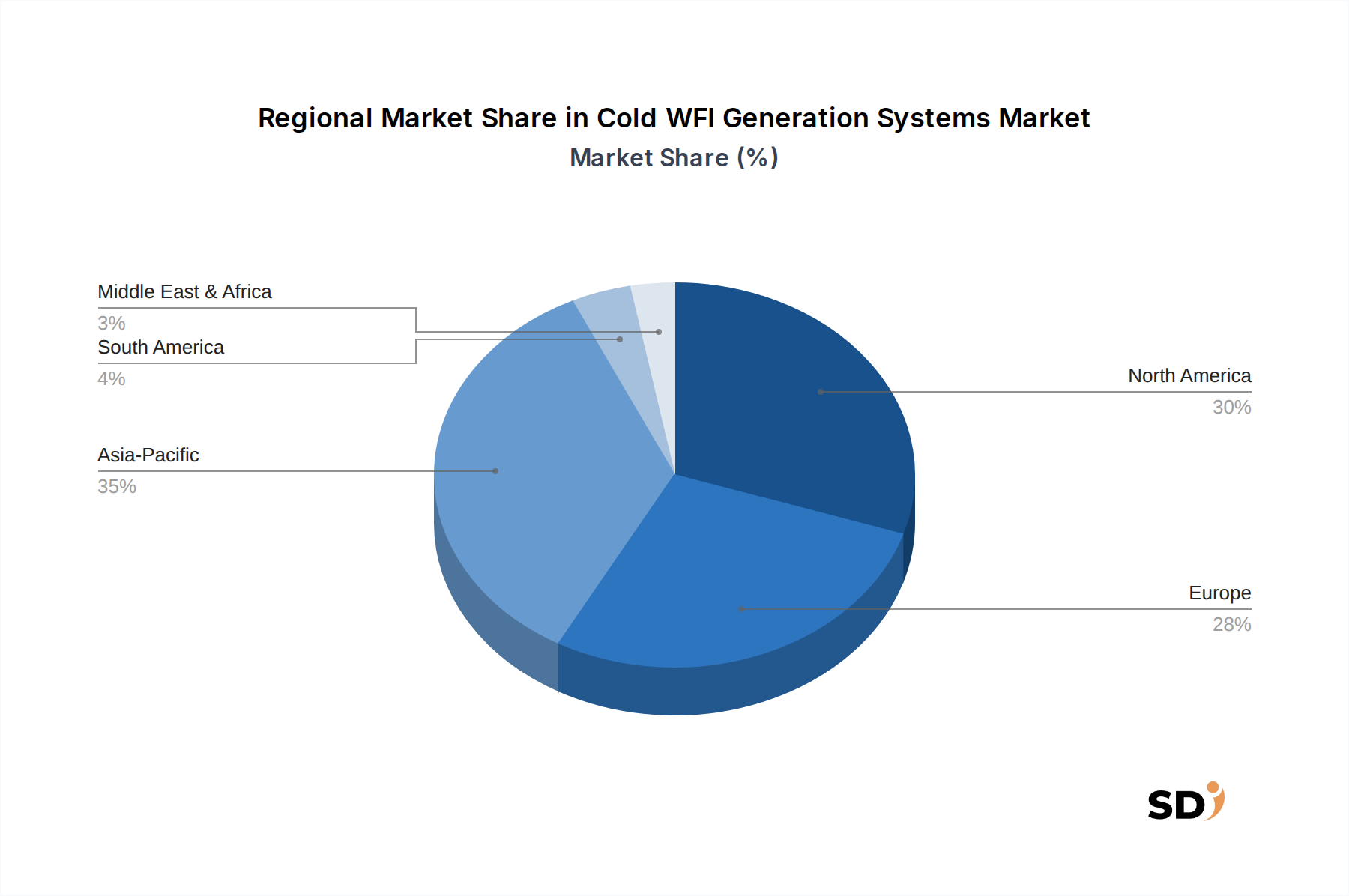

Regionale Marktaufschlüsselung für Kaltwassersysteme zur WFI-Erzeugung

Der globale Markt für Kalt-WFI-Systeme zur Erzeugung von WFI weist unterschiedliche regionale Dynamiken auf, die von variierenden regulatorischen Landschaften, industrieller Entwicklung und Investitionen in die Gesundheitsinfrastruktur beeinflusst werden.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Kalt-WFI-Systeme zur Erzeugung von WFI sein. Dieses Wachstum wird hauptsächlich durch die rasche Expansion des Pharmamarktes (Pharmaceutical Manufacturing Market) und des Biologikamarktes (Biotechnology Market) in Ländern wie China, Indien, Japan und Südkorea angetrieben. Steigende Gesundheitsausgaben, staatliche Initiativen zur Förderung der lokalen Arzneimittelproduktion und die zunehmende Übernahme internationaler Qualitätsstandards sind bedeutende Treiber. Während die genauen CAGR-Zahlen je nach Subregion variieren, wird erwartet, dass Länder wie Indien und China Wachstumsraten im zweistelligen Bereich für die pharmazeutische Infrastruktur verzeichnen werden, was die Nachfrage nach Kalt-WFI-Systemen direkt steigert. Die Region entwickelt sich auch zu einem Zentrum für Auftragsfertiger (CMOs) und Auftragsentwicklungs- und -fertiger (CDMOs), was die Nachfrage weiter erhöht.

Nordamerika hält derzeit einen erheblichen Umsatzanteil auf dem Markt, hauptsächlich aufgrund einer gut etablierten Pharma- und Biotechnologieindustrie, gepaart mit strengen FDA-Vorschriften für die WFI-Qualität. Der Fokus der Region auf fortschrittliche Therapien wie Gen- und Zelltherapien erfordert höchste Wasserreinheit, was kontinuierliche Investitionen in hochmoderne Kalt-WFI-Systeme antreibt. Obwohl es sich um einen reifen Markt handelt, sorgen konstante F&E-Ausgaben und laufende Anlagenmodernisierungen für eine stetige Nachfrage mit einer geschätzten CAGR im einstelligen Bereich.

Europa stellt einen weiteren bedeutenden Markt dar, der von einer robusten Forschungs- und Entwicklungslandschaft im Pharmabereich, strengen Richtlinien der EMA und nationalen Pharmakopöen sowie einem starken Fokus auf nachhaltige und energieeffiziente Herstellung angetrieben wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler. Die Region zeichnet sich durch eine hohe Akzeptanz von nicht-thermischen WFI-Erzeugungsmethoden aufgrund von Energiekostenerwägungen und Umweltzielen aus, was zu einer stabilen, moderaten Wachstumsrate auf dem Markt für Kalt-WFI-Systeme beiträgt.

Naher Osten & Afrika und Südamerika sind aufstrebende Märkte, die derzeit geringere Anteile halten, aber Potenzial für zukünftiges Wachstum zeigen. Im Nahen Osten und in Afrika treiben steigende Investitionen in die Gesundheitsinfrastruktur, Bemühungen zur Lokalisierung der pharmazeutischen Produktion (z. B. in den GCC-Ländern) und ein wachsendes Bewusstsein für internationale Qualitätsstandards die anfängliche Nachfrage an. Südamerika, insbesondere Brasilien und Argentinien, verzeichnet ein stetiges Wachstum, das durch die Expansion der lokalen Pharmaproduktion und die steigende Nachfrage nach Generika beeinflusst wird und allmählich zum globalen Markt für Kalt-WFI-Systeme beiträgt.

Lieferketten- & Rohstoffdynamik für Kaltwassersysteme zur WFI-Erzeugung

Die Lieferkette für Kalt-WFI-Systeme zur Erzeugung von WFI ist komplex und umfasst verschiedene vorgelagerte Abhängigkeiten und Anfälligkeit für Rohstoffdynamiken. Zu den wichtigsten Inputs gehören hochwertiger Edelstahl, spezialisierte Polymermembranen, Harze für den Ionenaustausch und hochentwickelte elektronische Komponenten für Steuerungssysteme. Edelstahl (z. B. 316L) ist aufgrund seiner Korrosionsbeständigkeit und Inertheit für Tanks, Rohrleitungen, Rahmen und Kontaktteile unerlässlich, was ihn zu einem kritischen Rohstoff macht. Der Preis von Edelstahl wird stark von den globalen Rohstoffmärkten für Nickel und Chrom beeinflusst, die historisch erhebliche Schwankungen erfahren haben. Beispielsweise verzeichneten die Nickelpreise im Jahr 2022 einen starken Anstieg, was die Herstellungskosten für WFI-Systeme direkt beeinflusste und den Markt für Edelstahlkomponenten beeinflusste. Spezialpolymere, hauptsächlich Polysulfon oder Polyamid, sind für die Herstellung von Umkehrosmosemembranen (Reverse Osmosis Membranes Market) und Ultrafiltrationsmembranen unerlässlich. Die Beschaffung dieser Polymere ist oft auf wenige globale Lieferanten konzentriert, was potenzielle Risiken in der Lieferkette birgt, wenn die Produktion gestört wird. Elektronische Komponenten, einschließlich speicherprogrammierbarer Steuerungen (PLCs), Sensoren und Schnittstellenpanele, sind entscheidend für die Automatisierung und Steuerung des Systems. Globale Engpässe bei Halbleitern, wie sie in den Jahren 2020-2022 beobachtet wurden, führten zu verlängerten Lieferzeiten und erhöhten Kosten für diese Komponenten, was zu Verzögerungen bei der Systemlieferung und -installation führte. Vorgelagerte Abhängigkeiten umfassen auch Spezialpumpen, Ventile und analytische Instrumente, die oft von Nischenherstellern bezogen werden. Geopolitische Spannungen, Handelsstreitigkeiten und globale Ereignisse wie Pandemien haben historisch zu Störungen in der Lieferkette geführt, was zu erhöhten Frachtkosten, längeren Lieferzeiten und letztlich zu höheren Produktionskosten für Kalt-WFI-Systeme führte. Hersteller mildern diese Risiken oft durch die Diversifizierung von Lieferanten und die Aufrechterhaltung strategischer Lagerbestände kritischer Komponenten, aber die inhärente Abhängigkeit von spezialisierten, hochwertigen Materialien bedeutet, dass der Markt empfindlich auf Schwankungen in der breiteren Lieferkette des industriellen Wasseraufbereitungsmarktes (Industrial Water Treatment Market) reagiert.

Preisgestaltung & Margendruck auf dem Markt für Kaltwassersysteme zur WFI-Erzeugung

Die Preisgestaltung auf dem Markt für Kalt-WFI-Systeme zur Erzeugung von WFI wird durch ein Gleichgewicht zwischen technologischer Raffinesse, kundenspezifischen Anforderungen, betrieblicher Effizienz und Wettbewerbsintensität beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für diese Systeme können erheblich variieren. Standardisierte, modulare Kalt-WFI-Systeme für kleinere Anwendungen können einem Abwärtsdruck auf die ASPs aufgrund erhöhten Wettbewerbs und Standardisierung unterliegen, während groß angelegte, kundenspezifisch entwickelte Systeme für große Pharma- und Biotechnologieanlagen höhere Preise erzielen, die die spezialisierte Konstruktion, Validierung und Integrationsdienste widerspiegeln. Die Margenstrukturen sind für Hersteller, die umfassende, validierte Lösungen anbieten, generell solide, insbesondere für komplexe Projekte. Die Margen können jedoch enger sein für den Verkauf grundlegender Komponenten oder für Systeme, die auf preisempfindliche Märkte abzielen. Zu den wichtigsten Kostenhebeln für Hersteller gehören die Preise von Rohstoffen wie Edelstahl (316L), die Kosten für Spezialkomponenten wie Umkehrosmosemembranen (Reverse Osmosis Membranes Market) und EDI-Module sowie Energiekosten für Herstellung und Prüfung. Schwankungen auf globalen Rohstoffmärkten, insbesondere bei Metallen und Petrochemikalien (für Polymere), beeinflussen direkt die Herstellungskosten und können erheblichen Margendruck ausüben. Beispielsweise kann ein Anstieg der Nickelpreise die Kosten für Edelstahlkomponenten um 15–20 % erhöhen und die Materialkosten direkt beeinflussen. Die Wettbewerbsintensität ist ebenfalls ein wichtiger Faktor. Die Präsenz zahlreicher globaler und regionaler Akteure auf dem Markt für Wasseraufbereitungssysteme (Water Purification Systems Market) kann zu aggressiven Preisstrategien führen, insbesondere bei der Vergabe großer Projekte oder in Schwellenländern. Dies verstärkt den Margendruck und zwingt die Hersteller, sich auf Wertengineering, die Optimierung ihrer Lieferketten und die Verbesserung von After-Sales-Services zu konzentrieren, um sich zu differenzieren. Darüber hinaus spielen die Lebenszykluskosten, einschließlich Energieverbrauch, Wartung und Verbrauchsmaterialien, eine entscheidende Rolle bei Kaufentscheidungen. Obwohl die anfänglichen Systemkosten wichtig sind, bewerten Käufer oft die Gesamtkosten der Lebensdauer über einen Zeitraum von 10–15 Jahren, was die Preismacht eines Herstellers basierend auf der Energieeffizienz und Zuverlässigkeit seiner Kalt-WFI-Systeme beeinflussen kann.

Segmentierung von Kaltwassersystemen zur WFI-Erzeugung

1. Anwendung

1.1. Pharmazeutika

1.2. Biotechnologie

1.3. Sonstige

2. Typen

2.1. Unter 5000 l/h

2.2. Über 5000 l/h

Segmentierung von Kaltwassersystemen zur WFI-Erzeugung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kaltwassersysteme zur Erzeugung von Wasser für Injektionszwecke (WFI) ist ein integraler Bestandteil des europäischen Pharmamarktes, der für seine hohen Qualitätsstandards und seine technologische Innovationskraft bekannt ist. Angesichts der starken Präsenz globaler und lokaler Pharmaunternehmen in Deutschland wird die Nachfrage nach hochreinem WFI durch die Notwendigkeit, strenge regulatorische Anforderungen wie die der Europäischen Pharmakopöe (EP) und der deutschen Zulassungsbehörden zu erfüllen, angetrieben. Deutschland ist ein bedeutender Verbraucher von WFI, insbesondere im Hinblick auf die Produktion von Biologika und komplexen Arzneimittelformulierungen, die ein enormes Wachstum verzeichnen. Der Markt für Kalt-WFI-Systeme profitiert hierbei von der starken Fokussierung auf Energieeffizienz und Nachhaltigkeit, was die Umstellung von traditionellen thermischen Verfahren auf energieärmere Membranverfahren wie Umkehrosmose (RO) und Elektrodeionisation (EDI) begünstigt. Diese Systeme bieten im Vergleich zu Destillationsanlagen erhebliche Einsparungen bei den Betriebskosten, was für die deutsche Industrie mit ihren etablierten Energiepreisen von großer Bedeutung ist.

Zu den dominanten Akteuren, die im deutschen Markt aktiv sind oder dort eine bedeutende Präsenz haben, zählen Unternehmen wie BWT (mit Hauptsitz in Österreich, aber starker Präsenz in Deutschland), Veolia Water Technologies, Stilmas und BRAM-COR, die maßgeschneiderte Lösungen für die pharmazeutische und biotechnologische Industrie anbieten. Diese Unternehmen sind bekannt für ihre Fähigkeit, Systeme zu liefern, die nicht nur den regulatorischen Anforderungen entsprechen, sondern auch die Prinzipien der Good Manufacturing Practice (GMP) und der Good Engineering Practice (GEP) berücksichtigen.

Der regulatorische Rahmen in Deutschland und der EU, der für WFI-Systeme relevant ist, umfasst strengere Richtlinien für die Wasserqualität, mikrobielle Kontrollen und die Validierung von Systemen. Während es keine spezifischen deutschen Siegel wie das deutsche TÜV-Siegel direkt für WFI-Systeme gibt, müssen die Hersteller und Betreiber die Anforderungen der EU-Gesetzgebung, der DIN-Normen und der Pharmakopöen erfüllen. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) sind übergreifende EU-Regelwerke, die die Sicherheit von Produkten und deren Inhaltsstoffen gewährleisten, was auch indirekt die Auswahl von Materialien und Komponenten für WFI-Systeme beeinflusst. Die Konformität mit den Pharmakopöen (EP) ist dabei von zentraler Bedeutung. Der TÜV oder andere akkreditierte Prüfinstitute spielen eine wichtige Rolle bei der Zertifizierung von Komponenten und Prozessen.

Typische Vertriebskanäle in Deutschland umfassen Direktvertrieb durch die Hersteller und deren spezialisierte Vertriebspartner, die oft eine enge Zusammenarbeit mit den Kunden im Rahmen von Projekten zur Anlagenplanung und -installation pflegen. Ingenieurbüros und Systemintegratoren spielen ebenfalls eine wichtige Rolle. Das Konsumentenverhalten, hier im Sinne der Kunden (Pharmaunternehmen), ist stark von technischen Spezifikationen, Zuverlässigkeit, Validierungsmöglichkeiten, Lebenszykluskosten und dem Ruf des Anbieters geprägt. Langfristige Partnerschaften und ein umfassender Service sind von hoher Bedeutung. Der Markt ist durch eine hohe Preissensibilität bei gleichzeitiger Priorisierung von Qualität und Compliance gekennzeichnet.

Kaltwassersysteme für WFI-Generierung BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Pharmazeutisch

5.1.2. Biotechnologie

5.1.3. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Unter 5000 l/h

5.2.2. Über 5000 l/h

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Pharmazeutisch

6.1.2. Biotechnologie

6.1.3. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Unter 5000 l/h

6.2.2. Über 5000 l/h

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Pharmazeutisch

7.1.2. Biotechnologie

7.1.3. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Unter 5000 l/h

7.2.2. Über 5000 l/h

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Pharmazeutisch

8.1.2. Biotechnologie

8.1.3. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Unter 5000 l/h

8.2.2. Über 5000 l/h

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Pharmazeutisch

9.1.2. Biotechnologie

9.1.3. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Unter 5000 l/h

9.2.2. Über 5000 l/h

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Pharmazeutisch

10.1.2. Biotechnologie

10.1.3. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Unter 5000 l/h

10.2.2. Über 5000 l/h

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Stilmas

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. BWT

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. MECO

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Veolia Water Technologies

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. BRAM-COR

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Syntegon

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Aqua-Chem

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Puretech Process Systems

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. NGK Filtech

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Nihon Rosuiki Kogyo

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Nomura Micro Science

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (million) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (million) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (million) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (million) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (million) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (million) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (million) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Primärforschungsansatz ist darauf ausgelegt, Marktdynamiken in Echtzeit zu erfassen und Sekundärergebnisse zu validieren, was 70-80 % unserer gesamten Forschungsbemühungen ausmacht. Dieses umfassende Engagement gewährleistet ein nuanciertes Verständnis von Markttrends, Wettbewerbslandschaften und aufkommenden Chancen. Interviews werden durch strukturierte Fragebögen mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette geführt.

Interviewte Unternehmenstypen:

Hersteller von WFI-Erzeugungssystemen

Pharma- und Biotechnologieunternehmen (Endverbraucher)

EPC-Unternehmen (Engineering, Procurement, Construction), die sich auf kontrollierte Umgebungen spezialisiert haben

Spezialisierte Lieferanten von Wasseraufbereitungsanlagen (z. B. Vorbehandlung für WFI)

Lieferanten kritischer Komponenten für WFI-Systeme (z. B. Membran-, Pumpen-, Sensorhersteller)

Interviewte Schlüssel-Stakeholder:

Leiter der globalen Produktionsbetriebe (Pharma-/Biotechnologieunternehmen)

Direktor für Verfahrenstechnik (Hersteller von WFI-Systemen / EPC-Unternehmen)

Leiter für Qualitätssicherung und Compliance (Pharma-/Biotechnologieunternehmen)

Produktlinienmanager, Wassersysteme (Hersteller von WFI-Systemen)

Geografische Abdeckung: Unsere Primärinterviews erstrecken sich über Schlüsselregionen, die im Marktumfang identifiziert wurden, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika, um eine global repräsentative Perspektive zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der globalen Produktionsbetriebe

30%

Direktor für Verfahrenstechnik

30%

Leiter für Qualitätssicherung und Compliance

25%

Produktlinienmanager, Wassersysteme

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Pharma- und Biotechnologieunternehmen (Endverbraucher)

40%

Hersteller von WFI-Erzeugungssystemen

30%

EPC-Unternehmen (kontrollierte Umgebungen)

15%

Spezialisierte Lieferanten von Wasseraufbereitungsanlagen

10%

Lieferanten kritischer Komponenten für WFI-Systeme

5%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die Grundlage und macht die restlichen 20-30 % unserer Datenerfassung aus. Diese Phase umfasst eine umfassende Überprüfung öffentlich verfügbarer Informationen und liefert makroökonomischen Kontext, branchenspezifische Trends und eine vorläufige Markteinschätzung.

Jährliche Geschäftsberichte und Investorenpräsentationen von Unternehmen.

Akademische Zeitschriften und Forschungsarbeiten zu Wasseraufbereitung, pharmazeutischer Herstellung und biotechnologischen Verfahren.

Offizielle Pressemitteilungen und Produkteinführungen von wichtigen Marktteilnehmern.

Fachzeitschriften und technische Publikationen, die sich auf die Pharma-, Biotechnologie- und Wasseraufbereitungsindustrie spezialisiert haben.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Markteinschätzung und -prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation rigoros validiert werden. Dies gewährleistet einen umfassenden und genauen Marktausblick, der sowohl makroökonomische Einflüsse als auch mikroökonomische Branchenspezifika berücksichtigt.

Variablen für Bottom-Up-Markteinschätzung:

Anzahl der Neubauten oder Erweiterungen von pharmazeutischen und biotechnologischen Produktionsanlagen (treibend für Neuinstallationen).

Installierte Basis bestehender WFI-Erzeugungssysteme, die Upgrades, Ersatz oder Kapazitätserweiterungen erfordern.

Durchschnittliche Systemkosten pro Anwendungssegment (z. B. Pharmazeutika vs. Biotechnologie) und Systemkapazität (unter 5000 l/h, über 5000 l/h).

Produktionsvolumina von WFI-abhängigen Medikamenten/Biologika, die die Nachfrage nach WFI-Erzeugungskapazität beeinflussen.

Top-Down-Ansatz: Dies beinhaltet die Analyse makroökonomischer Indikatoren, Ausgaben im Gesundheitswesen, F&E-Ausgaben im Pharmabereich und des Gesamtwachstums im Life-Science-Sektor, um den gesamten adressierbaren Markt abzuschätzen.

Datentriangulation: Alle Marktschätzungen werden mit mehreren Datenpunkten aus primären und sekundären Quellen abgeglichen und validiert, um die Kohärenz und Robustheit unserer Endergebnisse zu gewährleisten. Marktschätzungen werden iterativ verfeinert, bis ein hohes Maß an Zuversicht erreicht ist.

Datenrichtigkeit & Qualitätsprüfung

Wir sind bestrebt, hochzuverlässige und umsetzbare Marktinformationen zu liefern. Unsere strengen Qualitätskontrollmaßnahmen gewährleisten eine geschätzte Datenrichtigkeit von 85-90 % im gesamten Bericht.

Validierungsprozess: Jeder Datenpunkt, jede qualitative Erkenntnis und jede quantitative Schätzung durchläuft einen strengen mehrstufigen Validierungsprozess durch leitende Analysten. Diskrepanzen werden identifiziert, untersucht und durch zusätzliche primäre und sekundäre Forschung abgeglichen.

Expertenprüfung: Wichtige Ergebnisse und Marktmodelle werden einer Peer-Review durch interne Fachexperten und, wo angebracht, durch externe Branchenberater unterzogen.

Kontinuierliche Aktualisierungen: Um höchste Relevanz und Genauigkeit zu gewährleisten, wird jeder Bericht bis zum Kaufdatum mit den neuesten Marktentwicklungen und Datenpunkten aktualisiert. Dieser dynamische Ansatz berücksichtigt aktuelle regulatorische Änderungen, technologische Fortschritte und Veränderungen in der Wettbewerbslandschaft.

Häufig gestellte Fragen

1. Was sind die primären Anwendungssegmente für Kaltwasser-WFI-Generierungssysteme?

Kaltwasser-WFI-Generierungssysteme werden hauptsächlich in den Sektoren Pharmazeutik und Biotechnologie eingesetzt. Diese Anwendungen erfordern hochreines Wasser für Injektionszwecke, das für die Arzneimittelherstellung, Forschung und Impfstoffproduktion unerlässlich ist.

2. Welche Region dominiert derzeit den Markt für Kaltwasser-WFI-Generierungssysteme und warum?

Der asiatisch-pazifische Raum wird schätzungsweise die dominante Region für Kaltwasser-WFI-Generierungssysteme sein. Diese Führung wird durch die rasante Expansion von Produktionsstätten für Pharmazeutika und Biotechnologie, insbesondere in Ländern wie China, Indien und Japan, vorangetrieben, was die Nachfrage nach WFI-Lösungen erhöht.

3. Was sind die Haupthindernisse für den Markteintritt im Bereich Kaltwasser-WFI-Generierungssysteme?

Zu den Haupthindernissen gehören strenge regulatorische Anforderungen wie die Einhaltung von cGMP und hohe Investitionskosten für spezielle Ausrüstung und F&E. Etablierte Akteure wie Stilmas, BWT und MECO profitieren von bewährten Technologien und bestehenden Kundenbeziehungen.

4. Welche großen Herausforderungen beeinträchtigen die Branche der Kaltwasser-WFI-Generierungssysteme?

Die Branche steht vor Herausforderungen durch den Bedarf an kontinuierlich hochreinem Wasser, hohen Energieverbrauch bei der Reinigung und die erheblichen Kosten für Systemvalidierung und Wartung. Die Einhaltung sich entwickelnder globaler Pharmastandards stellt ebenfalls eine ständige Hürde dar.

5. Wo liegen die am schnellsten wachsenden Chancen für Kaltwasser-WFI-Generierungssysteme?

Die Region Asien-Pazifik bietet die am schnellsten wachsende Chance, angetrieben durch steigende Gesundheitsausgaben und die Einrichtung neuer biopharmazeutischer Produktionszentren. Schwellenländer in Südamerika sowie im Nahen Osten und Afrika zeigen ebenfalls Wachstumspotenzial, da sich ihre Gesundheitsinfrastruktur entwickelt.

6. Wie gestalten technologische Innovationen den Markt für Kaltwasser-WFI-Generierungssysteme?

Technologische Trends konzentrieren sich auf die Verbesserung der Systemeffizienz, die Reduzierung des Energieverbrauchs und die Integration fortschrittlicher Automatisierung für Echtzeit-Überwachung und -Steuerung. Innovationen zielen darauf ab, die Betriebskosten zu senken und gleichzeitig die Einhaltung strenger Wasserqualitätsstandards für pharmazeutische und biotechnologische Anwendungen zu gewährleisten.