Markt für Eisenbahnsimulatoren: Technologische Entwicklung & Prognosen bis 2033

Eisenbahnsimulatoren

Markt für Eisenbahnsimulatoren: Technologische Entwicklung & Prognosen bis 2033

Eisenbahnsimulatoren by Anwendung (Eisenbahnbehörden, Hochschulen und Berufsschulen, Sonstige), by Typen (Vollkabinen-Simulatoren, Kompakt-Simulatoren), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 96

Srinwanti Kar

Senior Research Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Erkenntnisse für den Markt für Eisenbahnsimulatoren

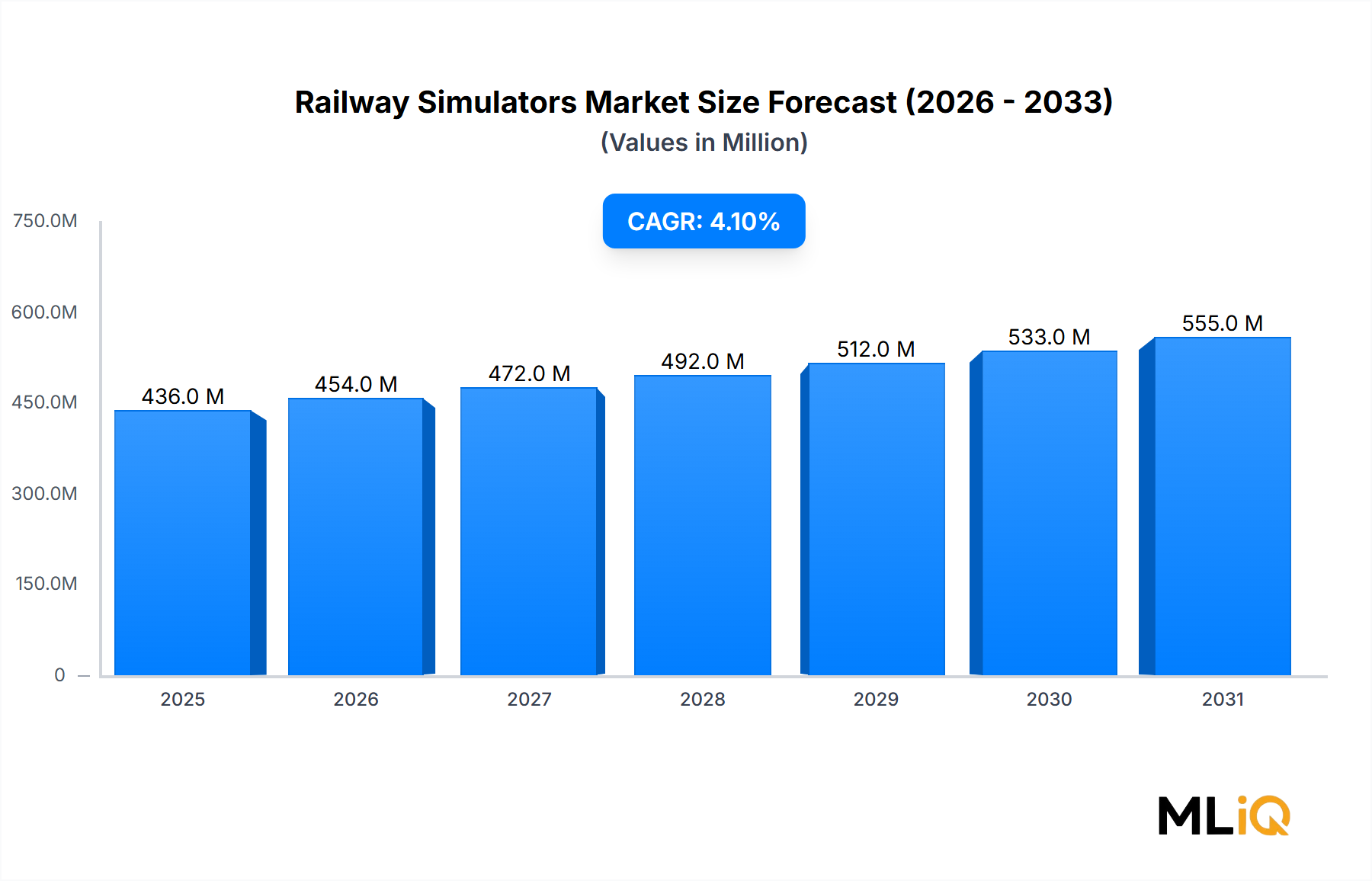

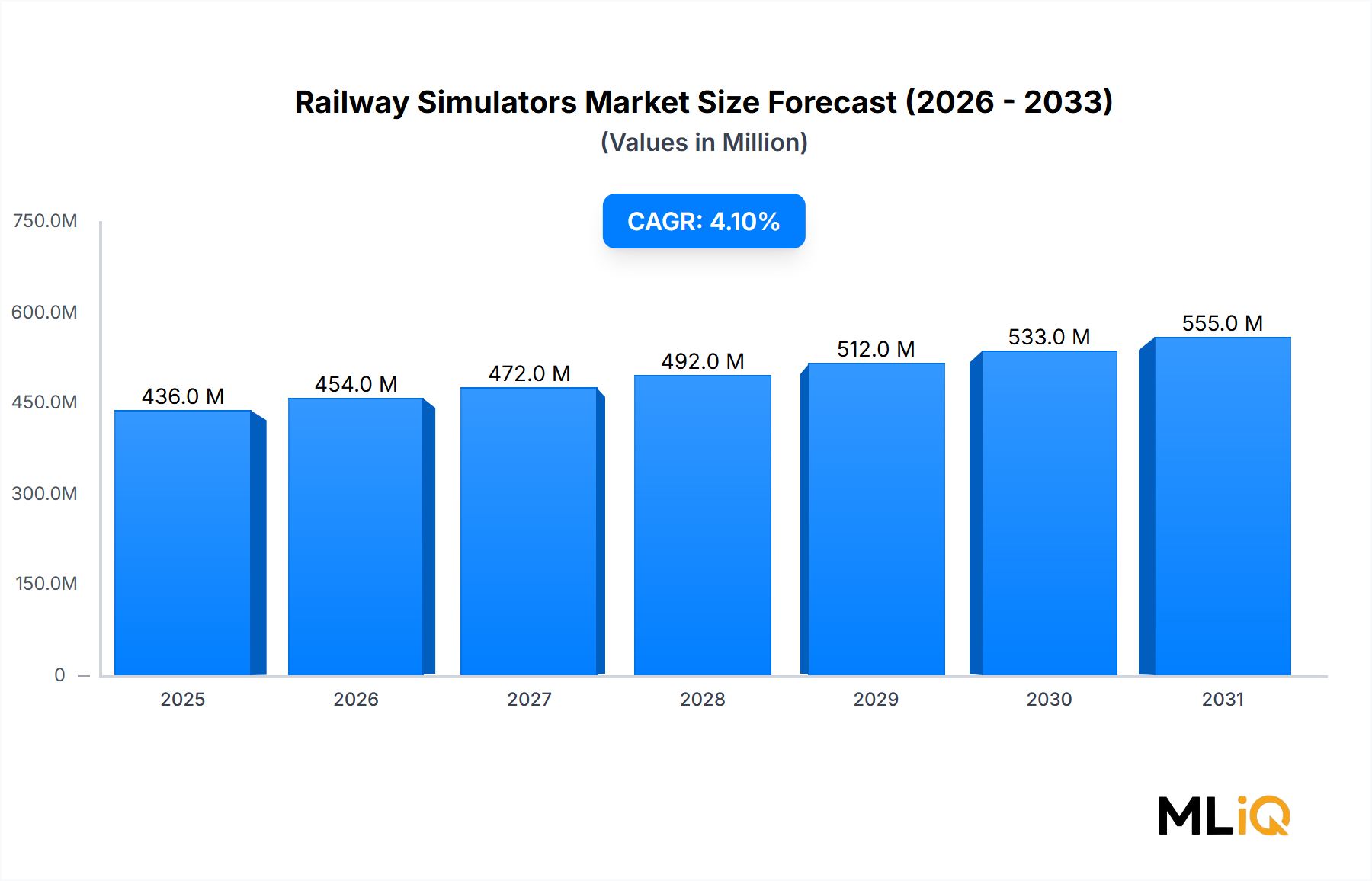

Der globale Markt für Eisenbahnsimulatoren, dessen Wert im Jahr 2025 bei 436 Millionen US-Dollar (ca. 400 Millionen €) liegt, wird voraussichtlich erheblich expandieren und bis 2034 voraussichtlich rund 628,7 Millionen US-Dollar (ca. 580 Millionen €) erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum von 2026 bis 2034 entspricht. Dieses Wachstum wird durch eine zunehmende globale Betonung der Sicherheit im Eisenbahnwesen, der betrieblichen Effizienz und des kritischen Bedarfs an hochqualifiziertem Personal im sich schnell entwickelnden Schienenverkehrssektor untermauert. Zu den wichtigsten Nachfragetreibern gehören strenge behördliche Vorschriften für die Schulung von Triebfahrzeugführern, die laufende Modernisierung und Erweiterung der Schienennetze weltweit sowie die kontinuierliche Integration fortschrittlicher Simulationstechnologien wie Virtual Reality und künstliche Intelligenz.

Eisenbahnsimulatoren Marktgröße (in Million)

750.0M

600.0M

450.0M

300.0M

150.0M

0

436.0 M

2025

454.0 M

2026

472.0 M

2027

492.0 M

2028

512.0 M

2029

533.0 M

2030

555.0 M

2031

Makroökonomische Rückenwinde wie die rasche Urbanisierung in Entwicklungsländern, die zu erheblichen Investitionen in Hochgeschwindigkeits- und U-Bahn-Projekte führen, befeuern die Nachfrage nach anspruchsvollen Trainingslösungen. Darüber hinaus erfordern die digitalen Transformationsinitiativen in der Transportbranche robuste Simulationsplattformen für Forschung, Entwicklung und Systemtests, die über die reine Fahrerschulung hinausgehen. Der Markt verzeichnet eine Verlagerung hin zu immersiveren und realistischeren Trainingsumgebungen, die Innovationen in Bereichen wie Bewegungsplattformen, visueller Wiedergabetreue und Szenariokomplexität vorantreiben. Obwohl die anfänglichen Kapitalinvestitionen für diese fortschrittlichen Systeme, insbesondere im Markt für Vollkabinen-Simulatoren, eine Überlegung darstellen, sind die langfristigen Vorteile in Bezug auf reduzierte Betriebsvorfälle, verbesserte Personalqualifikation und allgemeine Kosteneffizienz überzeugend. Der Marktausblick bleibt positiv, mit einer anhaltenden Nachfrage nach Simulationstools, die sich an sich entwickelnde Eisenbahntechnologien und betriebliche Herausforderungen anpassen können, und fördert ein sichereres und effizienteres globales Schienenverkehrssystem.

Segment der Vollkabinen-Simulatoren im Markt für Eisenbahnsimulatoren

Das Marktsegment für Vollkabinen-Simulatoren dominiert derzeit den globalen Markt für Eisenbahnsimulatoren nach Umsatzanteil und stellt die umfassendsten und technologisch fortschrittlichsten Lösungen für die Ausbildung von Triebfahrzeugführern und die operative Prüfung dar. Die Vorrangstellung dieses Segments beruht auf seiner unvergleichlichen Fähigkeit, reale Lokführerkabinen und Betriebsumgebungen mit hoher Genauigkeit zu replizieren und ein immersives und realistisches Trainingserlebnis zu bieten. Vollkabinen-Simulatoren verfügen typischerweise über authentische Bedienelemente, Instrumente und visuelle Systeme, die ein bestimmtes Zugmodell nachahmen, oft integriert mit hochentwickelten Bewegungsplattformen zur Simulation von G-Kräften und Gleisbewegungen. Dieses Maß an Realismus ist entscheidend für die Ausbildung neuer Triebfahrzeugführer, die Zertifizierung erfahrener Triebfahrzeugführer auf neuen Strecken oder Rollmaterial und die Durchführung kritischer Schulungen zur Notfallbewältigung in einer sicheren, kontrollierten Umgebung. Die Komplexität und Robustheit dieser Systeme, die erhebliche Investitionen in Hardware, Software und Integration erfordern, führen naturgemäß zu einem höheren durchschnittlichen Verkaufspreis pro Einheit im Vergleich zu ihren kompakten Gegenstücken.

Wichtige Akteure auf dem Markt für Eisenbahnsimulatoren, wie CORYS, Transurb Simulation und LANDER Simulation, sind im Markt für Vollkabinen-Simulatoren prominent vertreten und investieren kontinuierlich in F&E, um den Realismus durch fortschrittliche Physik-Engines, hochauflösende visuelle Datenbanken und komplexe Teilsystemmodelle zu verbessern. Der Markt für diese Simulatoren wird hauptsächlich von großen Eisenbahnabteilungen und nationalen Bahnbetreibern weltweit angetrieben, wo Sicherheitsstandards von größter Bedeutung sind und die Folgen von Bedienungsfehlern schwerwiegend sind. Das Segment verzeichnet auch ein Wachstum durch die Integration von Spitzentechnologien des Marktes für Virtual-Reality-Simulatoren (VR), die eine noch größere Immersion und Szenariovielfalt ermöglichen. Obwohl die Anfangsinvestitionen erheblich sein können, bieten die langfristigen Vorteile bei der Reduzierung von Unfällen, der Optimierung der Kraftstoffeffizienz und der beschleunigten Fahrerzertifizierung eine starke Rendite, was seine dominante Stellung festigt. Das Wachstum in diesem Segment wird auch durch globale Trends auf dem Markt für Schienenverkehrssysteme, insbesondere die Expansion von Hochgeschwindigkeitsstrecken und U-Bahn-Systemen, vorangetrieben, die eine fortschrittliche und hochspezifische Schulung für komplexe Operationen erfordern. Die kontinuierliche Weiterentwicklung des Marktes für Mensch-Maschine-Schnittstellen (HMI) innerhalb dieser Simulatoren trägt ebenfalls erheblich zu ihrer Nachfrage bei.

Wichtige Markttreiber auf dem Markt für Eisenbahnsimulatoren

Der Markt für Eisenbahnsimulatoren wird von mehreren kritischen Faktoren angetrieben, die sich hauptsächlich auf die Verbesserung der Sicherheit, die Steigerung der betrieblichen Effizienz und die Erfüllung der sich entwickelnden Trainingsanforderungen konzentrieren. Ein vorrangiger Treiber ist der zunehmende globale Fokus auf Sicherheit im Eisenbahnwesen, der durch ein gemeinsames Branchenziel angetrieben wird, in den nächsten zehn Jahren eine ehrgeizige Reduzierung der Betriebsvorfälle um 15–20 % zu erreichen. Aufsichtsbehörden weltweit schreiben zunehmend umfassende simulatorbasierte Schulungen für neue Lokführer, Auffrischungsschulungen für erfahrenes Personal und spezifische Szenariotrainings für Notfallmaßnahmen vor, was direkt die Einführung von Eisenbahnsimulationsplattformen fördert. Dieser Anstoß ist besonders in den europäischen und asiatisch-pazifischen Regionen spürbar, wo ausgedehnte Schienennetze ein hohes Maß an betrieblicher Integrität erfordern.

Ein weiterer wichtiger Impuls kommt aus der wachsenden Nachfrage nach Schulung und Kompetenzentwicklung von Fachkräften. Bei einer erwarteten Steigerung des weltweiten Eisenbahnpersonals, das jährlich Auffrischungsschulungen benötigt, um 10–12 %, und der Einführung neuer Rollmaterialien und fortschrittlicher Signalisierungssysteme besteht ein ständiger Bedarf an effektiven und skalierbaren Schulungslösungen. Eisenbahnabteilungen sowie Hochschulen und Berufsschulen nutzen zunehmend Simulatoren, um Kompetenzlücken zu schließen und sicherzustellen, dass die Bediener mit modernen Technologien vertraut sind. Dies wirkt sich direkt auf den Markt für berufliche Weiterbildung aus und gewährleistet eine kompetente Belegschaft für die Zukunft des Marktes für Eisenbahnbetriebe.

Darüber hinaus sind kontinuierliche technologische Fortschritte bei den Simulationsfähigkeiten ein wichtiger Markttreiber. Die Integration von Spitzentechnologien wie High-Fidelity-Grafiken, fortschrittlichen Bewegungsplattformen und hochentwickelten Physik-Engines verbessert die Realitätstreue und Effektivität von Simulatoren. Der Aufstieg von Virtual-Reality-Simulatoren (VR) und Augmented-Reality-Technologien (AR) schafft immersivere Trainingsumgebungen und macht die Simulation zu einer noch attraktiveren und kostengünstigeren Alternative zum realen Training. Diese Innovationen treiben Ersatzzyklen voran und ziehen neue Investitionen an, insbesondere im Markt für Simulationssoftware, da Unternehmen bestrebt sind, die realistischsten und anpassungsfähigsten verfügbaren Trainingswerkzeuge zu nutzen.

Lieferkette & Rohstoffdynamik für den Markt für Eisenbahnsimulatoren

Die Lieferkette für den Markt für Eisenbahnsimulatoren ist eng mit den breiteren Elektronik- und High-Tech-Fertigungssektoren verbunden, was sie anfällig für verschiedene externe Einflüsse macht. Zu den vorgelagerten Abhängigkeiten gehören kritische Komponenten wie Hochleistungs-Halbleiterchips, spezialisierte Displaytechnologielösungen (z. B. ultraweite gebogene Bildschirme, Projektionssysteme), präzisionsgefertigte Sensoren für Bewegungsverfolgung und -rückmeldung sowie robuste hydraulische oder elektrische Aktuatoren für Bewegungsplattformen. Darüber hinaus bilden industrielle Computerhardware, hochentwickelte Kommunikationsmodule und kundenspezifische Kabelbäume wesentliche Zulieferungen.

Beschaffungsrisiken sind vielfältig und umfassen geopolitische Spannungen, die die Halbleiterlieferketten beeinträchtigen, was historisch zu erheblichen Verzögerungen und Kostensteigerungen geführt hat. Die Verfügbarkeit von Seltenerdmetallen, die in bestimmten elektronischen Komponenten und Speziallegierungen für Strukturelemente verwendet werden, kann ebenfalls Risiken bergen. Globale Logistikstörungen, wie sie während der COVID-19-Pandemie erlebt wurden, haben gezeigt, wie leicht sich Vorlaufzeiten verlängern und Versandkosten erhöhen lassen, was sich direkt auf die Produktionspläne und die Endpreise von Eisenbahnsimulatoren auswirkt. Preisschwankungen, insbesondere bei Halbleiterkomponenten und bestimmten spezialisierten elektronischen Zukaufteilen, bleiben eine ständige Herausforderung und erfordern robuste Bestandsverwaltung und Multi-Sourcing-Strategien für Hersteller. Während die Preise für Standard-Hochleistungsmonitore im Allgemeinen stabil bis rückläufig waren, können spezialisierte Komponenten wie Hochleistungs-GPUs und einzigartige Servomotoren für Bewegungsplattformen stärkeren Schwankungen unterliegen. Kundenspezifisch gefertigte Metallkomponenten und langlebige Verbundwerkstoffe, die für die physische Integrität von Vollkabinen-Systemen unerlässlich sind, sind oft mit stabilen, aber nachfrageabhängigen Preisen verbunden und erfordern langfristige Lieferantenvereinbarungen zur Risikominderung. Die Aufrechterhaltung einer widerstandsfähigen und diversifizierten Lieferkette ist für Anbieter auf dem Markt für Eisenbahnsimulatoren von größter Bedeutung, um eine konsistente Produktion und wettbewerbsfähige Preise zu gewährleisten.

Kunden-Segmentierung & Kaufverhalten auf dem Markt für Eisenbahnsimulatoren

Die Kundenbasis für den Markt für Eisenbahnsimulatoren ist überwiegend in mehrere Schlüsselgruppen unterteilt, von denen jede unterschiedliche Kaufkriterien und Verhaltensmuster aufweist. Eisenbahnabteilungen, einschließlich nationaler und privater Bahnbetreiber, stellen das größte Segment dar. Ihre primären Kaufkriterien umfassen Realismus, Detailtreue gegenüber bestimmten Zugmodellen, die Fähigkeit, verschiedene Betriebsszenarien zu simulieren (einschließlich Notsituationen), die Integration in bestehende Betriebsprotokolle sowie robusten Langzeit-Support und Wartung. Für diese Unternehmen sind die Einhaltung von Sicherheitsvorschriften, die Fahrerzertifizierung und die verbesserte betriebliche Effizienz im Markt für Eisenbahnbetriebe nicht verhandelbar, was sie für missionskritische, hochdetaillierte Systeme wie die im Markt für Vollkabinen-Simulatoren weniger preissensibel macht.

Hochschulen und Berufsschulen bilden ein weiteres bedeutendes Segment und konzentrieren sich auf die Ausbildung zukünftiger Eisenbahnfachleute. Ihre Kaufentscheidungen werden oft durch ein Gleichgewicht zwischen Kosteneffizienz, Benutzerfreundlichkeit für pädagogische Zwecke, Lehrplanintegration und Skalierbarkeit zur Bewältigung unterschiedlicher Studentenzahlen bestimmt. Während der Realismus wichtig ist, kann ein System mit etwas geringerer Detailtreue, wie z. B. solche im Markt für Kompakt-Simulatoren, akzeptabel sein, wenn es einen starken pädagogischen Wert und eine breite Anwendbarkeit bietet. Der Markt für berufliche Weiterbildung innerhalb dieser Institutionen sucht nach Plattformen, die umfassende Trainingsmodule anbieten und Studenten auf die praktischen Anforderungen der Branche vorbereiten.

Private Schulungsinstitute und, in geringerem Maße, der Verteidigungssektor (für Schulungen in militärischer Eisenbahnlogistik) stellen ebenfalls Nischensegmente dar. Ihre Kriterien entsprechen weitgehend denen der Eisenbahnabteilungen, können jedoch auch Anforderungen an kundenspezifische Anpassungen oder die Entwicklung hochspezifischer Szenarien beinhalten. Beschaffungskanäle umfassen hauptsächlich Direktverkäufe von Herstellern, oft über spezialisierte Integratoren für komplexe Installationen, sowie öffentliche Ausschreibungen für staatliche oder nationale Eisenbahnprojekte.

Bemerkenswerte Verschiebungen in den Käuferpräferenzen sind eine zunehmende Nachfrage nach modularen und skalierbaren Lösungen, die im Laufe der Zeit aufgerüstet oder erweitert werden können. Es gibt auch ein wachsendes Interesse an Cloud-basierten Angeboten für den Markt für Simulationssoftware, die Fernzugriff und flexible Bereitstellung ermöglichen. Darüber hinaus legen Käufer zunehmend Wert auf fortschrittliche Technologien für Mensch-Maschine-Schnittstellen (HMI) und Datenanalysefunktionen, die in Simulatoren integriert sind und Leistungsverfolgung und personalisierte Trainingserkenntnisse ermöglichen.

Wettbewerbsumfeld des Marktes für Eisenbahnsimulatoren

Die Wettbewerbslandschaft des Marktes für Eisenbahnsimulatoren ist geprägt von einer Mischung aus etablierten globalen Akteuren und spezialisierten regionalen Anbietern, die alle durch technologische Innovation, Anpassungsfähigkeit und starken Kundensupport um Marktanteile kämpfen.

CORYS: Als globaler Marktführer für Simulationstechnologien bietet CORYS ein breites Portfolio an Full-Scope- und Part-Task-Simulatoren für die Schienen-, Energie- und Prozessindustrie an, bekannt für seine hochdetaillierte Modellierung und umfangreichen Szenariobibliotheken.

Chengdu Yunda: Ein führender Akteur auf dem asiatischen Markt, Chengdu Yunda, spezialisiert sich auf Eisenbahnsimulations- und Trainingsausrüstung und nutzt fortschrittliche Technologie, um den spezifischen Anforderungen des sich schnell entwickelnden chinesischen Schienennetzes gerecht zu werden.

SOGECLAIR: Dieses französische Unternehmen ist in verschiedenen Hightech-Sektoren tätig. Seine Simulationssparte bietet fortschrittliche Trainingslösungen für die Schienen- und andere Transportindustrien an und legt Wert auf robuste Ingenieurskunst und Systemintegration.

LANDER Simulation: LANDER Simulation mit Sitz in Spanien ist bekannt für seine maßgeschneiderten Eisenbahn- und U-Bahn-Simulatoren und konzentriert sich auf die Bereitstellung hochgradig angepasster Lösungen, die spezifische betriebliche und Trainingsanforderungen weltweit erfüllen.

JIEAN HI-TECH: Als aufstrebender Akteur trägt JIEAN HI-TECH mit seiner Palette von Eisenbahnsimulationsprodukten zum Markt bei und zielt darauf ab, kostengünstige und technologisch fortschrittliche Lösungen für die wachsende Nachfrage in Asien anzubieten.

MITSUBISHI PRECISION CO., LTD: Ein etabliertes japanisches Unternehmen, Mitsubishi Precision, hat eine lange Geschichte in der Simulationstechnologie und bietet hochentwickelte Eisenbahnsimulatoren an, die fortschrittliche Steuerungssysteme und visuelle Technologien integrieren.

HENSOLDT: Obwohl HENSOLDT vor allem für seine Verteidigungs- und Sicherheitselektronik bekannt ist, erstrecken sich seine Fähigkeiten in hochdetaillierter Sensorik und Simulationstechnologien auf kritische Infrastrukturen, einschließlich spezialisierter Eisenbahnanwendungen.

KNDS Deutschland: Im Bereich Verteidigungssysteme tätig, können die Expertise von KNDS in komplexer Systemintegration und Simulation für spezialisierte Eisenbahntrainingslösungen genutzt werden, insbesondere in anspruchsvollen Betriebsumgebungen.

Think Freely: Ein dynamischer Neuzugang, Think Freely, konzentriert sich auf innovative Simulationslösungen, die potenziell moderne Softwarearchitekturen und benutzerzentrierte Designs für verbesserte Trainingseffektivität umfassen.

Savronik: Mit Sitz in der Türkei bietet Savronik eine Reihe von Eisenbahnsignalisierungs-, Steuerungs- und Simulationssystemen an und bedient den regionalen Markt mit integrierten Lösungen für moderne Bahnbetriebe.

Transurb Simulation: Als belgisches Unternehmen mit globaler Präsenz ist Transurb ein wichtiger Anbieter von Eisenbahn- und U-Bahn-Simulatoren, der für seine Expertise im Bahnbetrieb und seine umfassenden Trainingsmethoden bekannt ist.

Kaiyan Technology: Ein asiatisches Unternehmen, Kaiyan Technology, trägt zum Markt bei, indem es fortschrittliche Simulationstechnik entwickelt und liefert, oft mit Schwerpunkt auf aufkommenden Technologien für immersives Training.

EDM Ltd: Ein britisches Unternehmen, EDM, ist spezialisiert auf hochdetaillierte Simulations- und Trainingsausrüstung für verschiedene Branchen, einschließlich des Eisenbahnwesens, mit einem Ruf für Präzisionstechnik und realistische Flug-/Fahrersimulation.

Ongakukan: Ein japanisches Unternehmen, Ongakukan, ist bekannt für seine hochrealistischen Zugsimulatorspiele und professionellen Trainingssysteme, die Unterhaltungstechnologie mit ernsthaften Simulationsanwendungen verbinden.

Innosimulation: Ein südkoreanisches Unternehmen, Innosimulation, konzentriert sich auf fortschrittliche Bewegungssimulations- und Virtual-Reality-Technologien und entwickelt innovative Lösungen für den Eisenbahn- und andere Transportsektoren.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Eisenbahnsimulatoren

Aktuelle Fortschritte und strategische Initiativen auf dem Markt für Eisenbahnsimulatoren unterstreichen einen Trend hin zu verbesserter Realitätstreue, technologische Integration und erweiterten Trainingsfähigkeiten:

März 2026: Ein führender europäischer Simulatorhersteller kündigte die Einführung seiner nächsten Generation von Vollkabinen-Simulatoren an, die eine verbesserte Integration von Virtual-Reality-Simulatoren (VR) und KI-gesteuerte Szenariogenerierung bieten und sich an große globale Eisenbahnabteilungen für fortgeschrittene Triebfahrzeugführerschulungen richten.

3. Quartal 2025: Eine bedeutende Partnerschaft wurde zwischen einem prominenten chinesischen Anbieter von Eisenbahnsimulatoren und einem nationalen Bahnbetreiber geschlossen, um maßgeschneiderte Trainingsmodule für die neuen Hochgeschwindigkeitsstrecken des Landes zu entwickeln, wobei lokalisierte Betriebsprotokolle und Szenarien für Notfallmaßnahmen betont werden.

Oktober 2024: Mehrere Anbieter im Markt für Kompakt-Simulatoren stellten neue modulare Systeme für Berufsschulen und kleinere Bahnbetreiber vor, die skalierbare Lösungen mit Cloud-basierten Updates für den Markt für Simulationssoftware und erweiterten Inhaltsbibliotheken anbieten.

1. Halbjahr 2024: Von staatlicher Seite unterstützte Initiativen in Indien und südostasiatischen Ländern konzentrierten sich auf die Stärkung des Marktes für berufliche Weiterbildung von Eisenbahnpersonal, was zu erheblichen Beschaffungsaufträgen für Eisenbahnsimulatoren zur Ausstattung neuer Schulungsakademien führte.

Frühjahr 2023: Aktualisierte regulatorische Leitlinien in verschiedenen Mitgliedstaaten der Europäischen Union betonten zunehmend die obligatorische Verwendung von hochdetaillierten Simulatoren für die Lokführerzertifizierung und Auffrischungsschulungen, was eine stabile Nachfrage über den gesamten Markt für Schienenverkehrssysteme hinweg ankurbelte.

4. Quartal 2022: Fortschritte auf dem Markt für Displaytechnologien führten zur Einführung von ultraweiten, gebogenen LED-Bildschirmen in High-End-Eisenbahnsimulatoren, was das periphere Sehen und die Immersion für Auszubildende erheblich verbesserte, was besonders für komplexe Gleisanlagen von Vorteil war.

Regionale Markt aufschlüsselung für den Markt für Eisenbahnsimulatoren

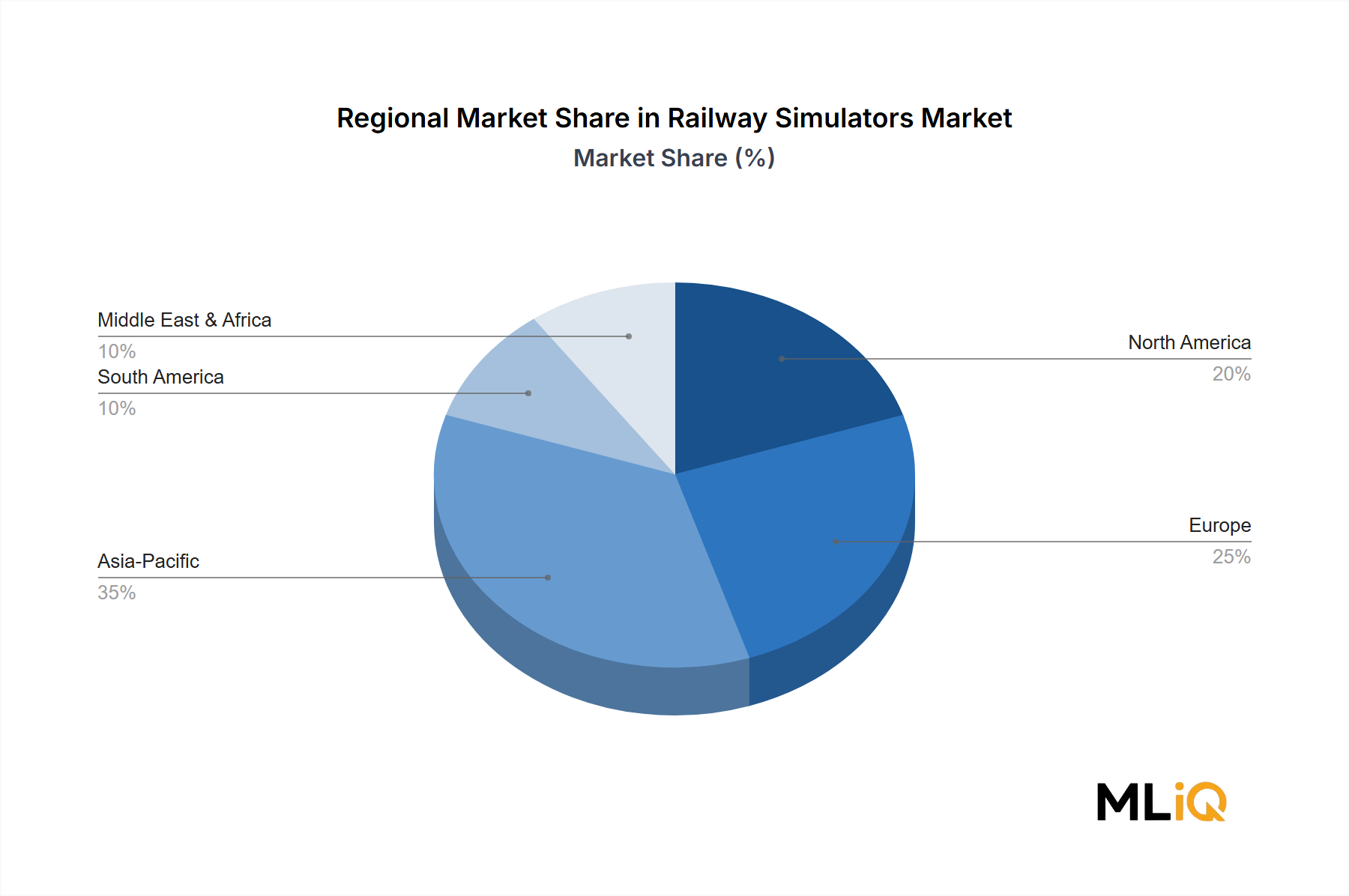

Der globale Markt für Eisenbahnsimulatoren zeigt unterschiedliche Wachstumspfade und Nachfragemerkmale in den wichtigsten geografischen Regionen, die von unterschiedlichen Niveaus der Schieneninfrastrukturentwicklung, regulatorischen Rahmenbedingungen und Investitionsprioritäten beeinflusst werden.

Europa hält einen bedeutenden Umsatzanteil, der auf 35 % bis 40 % geschätzt wird, angetrieben durch seine ausgedehnten und reifen Eisenbahnnetze, strenge Sicherheitsvorschriften und eine starke Betonung der kontinuierlichen beruflichen Weiterentwicklung des Eisenbahnpersonals. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führend bei der Einführung fortschrittlicher Simulationstechnologien und tragen zu einer stabilen, aber moderaten CAGR von etwa 3,5 % bei. Die Nachfrage hier richtet sich hauptsächlich an anspruchsvolle Vollkabinen-Simulatoren und spezialisierte Upgrades bestehender Systeme, was die fortlaufende technologische Innovation in der Region widerspiegelt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR zwischen 5,5 % und 6,5 %. Diese rasante Expansion wird durch massive staatliche Investitionen in neue Hochgeschwindigkeits- und U-Bahn-Projekte, insbesondere in China, Indien und Japan, vorangetrieben. Die Region macht schätzungsweise 30 % bis 35 % des globalen Marktanteils aus. Die erhebliche Expansion des Marktes für Schienenverkehrssysteme erfordert einen robusten Rahmen für die Ausbildung einer neuen Generation von Triebfahrzeugführern und Wartungspersonal, was die Nachfrage nach sowohl Vollkabinen- als auch Kompakt-Simulatoren, insbesondere im Markt für berufliche Weiterbildung, erheblich ankurbelt.

Nordamerika stellt einen ausgereiften Markt mit einer stetigen Wachstumsrate von etwa 3,0 % dar und hält einen Umsatzanteil von rund 20 % bis 25 %. Die Nachfrage hier wird durch die Notwendigkeit der Modernisierung, den Ersatz veralteter Trainingsausrüstung und die Integration fortschrittlicher Simulation Software Markt zur Verbesserung der Betriebssicherheit und Effizienz für Güter- und Personenverkehr angetrieben. Upgrades bestehender Systeme und die Einhaltung sich entwickelnder bundesstaatlicher Sicherheitsstandards sind primäre Nachfragetreiber.

Naher Osten & Afrika ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial, der voraussichtlich die höchste CAGR verzeichnen wird, die von 6,0 % bis 7,0 % reicht, wenn auch von einer kleineren aktuellen Marktbasis aus (geschätzter Umsatzanteil von 5 % bis 10 %). Dieses Wachstum wird hauptsächlich durch erhebliche Investitionen in neue Schieneninfrastrukturprojekte, insbesondere in den GCC-Ländern und Teilen Nordafrikas, im Rahmen wirtschaftlicher Diversifizierungsbemühungen vorangetrieben. Die Einrichtung neuer Eisenbahnabteilungen und Schulungsakademien in dieser Region treibt die anfängliche Einführung einer breiten Palette von Eisenbahnsimulationslösungen voran.

Segmentierung von Eisenbahnsimulatoren

1. Anwendung

1.1. Eisenbahnabteilungen

1.2. Hochschulen und Berufsschulen

1.3. Andere

2. Typen

2.1. Vollkabinen-Simulatoren

2.2. Kompakt-Simulatoren

Segmentierung von Eisenbahnsimulatoren nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Eisenbahnsimulatoren ist ein integraler Bestandteil des größeren europäischen Marktes und profitiert von einer hoch entwickelten Infrastruktur und einem starken Engagement für Sicherheit und Effizienz im Eisenbahnwesen. Angesichts der Tatsache, dass Deutschland über eines der dichtesten und meistbefahrenen Eisenbahnnetze Europas verfügt, ist die Nachfrage nach hochentwickelten Schulungslösungen, die zur Gewährleistung eines sicheren und zuverlässigen Betriebs erforderlich sind, konstant hoch. Der Markt für Eisenbahnsimulatoren in Deutschland wird maßgeblich von der Deutschen Bahn (DB) und ihren Tochtergesellschaften sowie von zahlreichen regionalen Verkehrsunternehmen angetrieben. Diese Akteure investieren kontinuierlich in die Ausbildung ihrer Triebfahrzeugführer und des Betriebspersonals, um strengen nationalen und europäischen Sicherheitsstandards zu entsprechen und die Effizienz zu steigern. Die Nachfrage konzentriert sich insbesondere auf Vollkabinen-Simulatoren, die eine realitätsnahe Nachbildung des Führerhauses und der Betriebsumgebung ermöglichen, sowie auf kompaktere Simulatorlösungen für spezifische Schulungsmodule oder für kleinere Verkehrsbetriebe.

Die regulatorische Landschaft in Deutschland und der Europäischen Union, wie die Eisenbahnsicherheitsrichtlinien und die Anforderungen an die Fahrerschulung gemäß der Richtlinie 2007/59/EG, schreiben den Einsatz von Simulatoren für die Ausbildung und Zertifizierung vor. Zertifizierungsstellen wie der TÜV spielen eine entscheidende Rolle bei der Gewährleistung der Konformität und Qualität der Simulatoren. Bezüglich der Marktgröße und des Wachstums ist davon auszugehen, dass Deutschland, das innerhalb Europas eine signifikante Rolle spielt, einen erheblichen Beitrag leistet, auch wenn spezifische Zahlen für den deutschen Markt in diesem Bericht nicht explizit genannt werden. Die breitere europäische Marktschätzung von 35-40 % des globalen Umsatzes deutet auf ein starkes Potenzial für den deutschen Markt hin. Die deutschen Unternehmen Siemens Mobility, die als globaler Akteur im Schienenfahrzeugbau und der Infrastruktur agieren, sowie spezialisierte Simulationstechnologieanbieter im Land (obwohl nicht direkt im Primärbericht aufgeführt, aber im allgemeinen Wettbewerbsumfeld zu erwarten) sind wichtige Akteure, die zur technologischen Entwicklung beitragen.

Der Vertrieb erfolgt primär über Direktverkäufe von Herstellern an die Bahnbetreiber, oft unterstützt durch detaillierte Beratungs- und Implementierungsdienste. Das Kaufverhalten in Deutschland ist stark von langfristiger Zuverlässigkeit, technischer Überlegenheit, der Fähigkeit zur Anpassung an spezifische Flotten und Strecken sowie einem exzellenten Kundendienst geprägt. Die deutschen Bahnbetreiber legen Wert auf Investitionen, die nachweislich zu einer Reduzierung von Unfällen, einer Verbesserung der Kraftstoffeffizienz und einer Erhöhung der Produktivität des Betriebspersonals führen. Die zunehmende Digitalisierung und der Fokus auf Nachhaltigkeit im Transportwesen werden voraussichtlich die Nachfrage nach noch fortschrittlicheren und vernetzteren Simulationslösungen weiter vorantreiben.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Eisenbahnbehörden

5.1.2. Hochschulen und Berufsschulen

5.1.3. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Vollkabinen-Simulatoren

5.2.2. Kompakt-Simulatoren

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Eisenbahnbehörden

6.1.2. Hochschulen und Berufsschulen

6.1.3. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Vollkabinen-Simulatoren

6.2.2. Kompakt-Simulatoren

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Eisenbahnbehörden

7.1.2. Hochschulen und Berufsschulen

7.1.3. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Vollkabinen-Simulatoren

7.2.2. Kompakt-Simulatoren

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Eisenbahnbehörden

8.1.2. Hochschulen und Berufsschulen

8.1.3. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Vollkabinen-Simulatoren

8.2.2. Kompakt-Simulatoren

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Eisenbahnbehörden

9.1.2. Hochschulen und Berufsschulen

9.1.3. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Vollkabinen-Simulatoren

9.2.2. Kompakt-Simulatoren

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Eisenbahnbehörden

10.1.2. Hochschulen und Berufsschulen

10.1.3. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Vollkabinen-Simulatoren

10.2.2. Kompakt-Simulatoren

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. CORYS

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Chengdu Yunda

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. SOGECLAIR

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. LANDER Simulation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. JIEAN HI-TECH

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. MITSUBISHI PRECISION CO.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. LTD

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. HENSOLDT

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. KNDS Deutschland

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Think Freely

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Savronik

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Transurb Simulation

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Kaiyan Technology

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. EDM Ltd

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Ongakukan

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Innosimulation

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Was ist die prognostizierte Bewertung des Marktes für Eisenbahnsimulatoren bis 2033?

Der Markt für Eisenbahnsimulatoren wird voraussichtlich bis 2033 629 Millionen US-Dollar erreichen. Dieses Wachstum spiegelt eine jährliche Wachstumsrate (CAGR) von 4,1 % gegenüber seiner Basisbewertung von 436 Millionen US-Dollar wider.

2. Wie tragen Eisenbahnsimulatoren zur Nachhaltigkeit und zu ESG-Zielen bei?

Eisenbahnsimulatoren verbessern die Betriebseffizienz und Sicherheit und reduzieren so den Kraftstoffverbrauch und die Emissionen durch optimiertes Fahrertraining. Dies unterstützt direkt Umwelt-, Sozial- und Governance-Ziele (ESG), indem es nachhaltige und zuverlässige Schienenverkehrsbetriebe fördert.

3. Welchen Einfluss hat das regulatorische Umfeld auf den Markt für Eisenbahnsimulatoren?

Strenge Sicherheits- und Betriebsstandards, die von Aufsichtsbehörden auferlegt werden, treiben die Nachfrage nach zertifizierten Eisenbahnsimulatoren erheblich an. Die Einhaltung dieser Vorschriften gewährleistet die Kompetenz der Fahrer und die Einhaltung von Branchenanforderungen, was sich direkt auf das Design und die Funktionsintegration von Simulatoren auswirkt.

4. Welche Region bietet die schnellsten Wachstumschancen für Eisenbahnsimulatoren?

Der asiatisch-pazifische Raum, insbesondere angetrieben durch China und Indien, bietet die schnellsten Wachstumschancen für Eisenbahnsimulatoren. Umfangreiche Infrastrukturausbau- und Modernisierungsprojekte in diesen Volkswirtschaften treiben eine bedeutende Marktnachfrage an, wobei Unternehmen wie Chengdu Yunda aktiv tätig sind.

5. Welche technologischen Innovationen prägen die Branche der Eisenbahnsimulatoren?

Zu den wichtigsten technologischen Innovationen gehören die Integration von Virtual Reality (VR) und Augmented Reality (AR) für verbesserte Immersion, fortschrittliche haptische Feedbacksysteme und KI-gestützte Szenariengenerierung. Diese Fortschritte, die von Unternehmen wie CORYS und Transurb Simulation vorangetrieben werden, verbessern die Realitätsnähe und Effektivität des Trainings erheblich.

6. Wie haben sich die Erholungsmuster nach der Pandemie auf den Markt für Eisenbahnsimulatoren ausgewirkt?

Die Erholung nach der Pandemie hat zu einem Wiederaufleben der Investitionen in Schulungen im Schienenverkehr geführt, da die Reise Nachfrage und Netzwerkerweiterungen beschleunigt werden. Dieser Trend verstärkt die langfristige Nachfrage nach effizienten, hochauflösenden Simulationslösungen, um die sich entwickelnden Kompetenzlücken und betrieblichen Anforderungen in globalen Eisenbahnsystemen zu bewältigen.