Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Baggertechnik-Dienstleistung by Anwendung (Wasserverkehr, Energie-Ingenieurwesen, Stadt & Tourismus, Sonstige), by Arten (Unterhaltungsbaggern, Hauptbaggern, Mineralienbaggern, Umwelt-Renaturierungsbaggern), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 93

Schlüssel-Einblicke in den Markt für Tiefbau-Ingenieurdienstleistungen

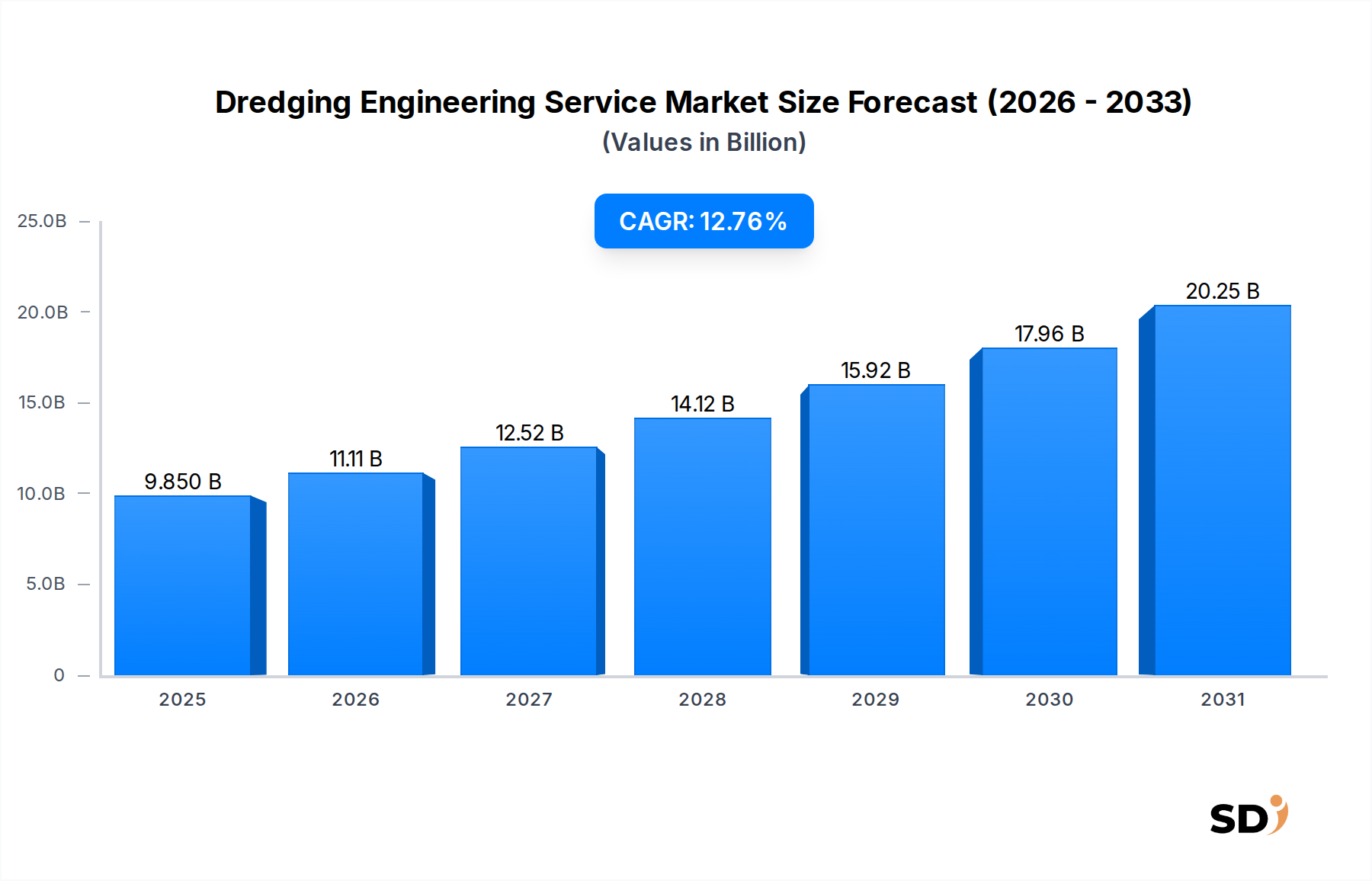

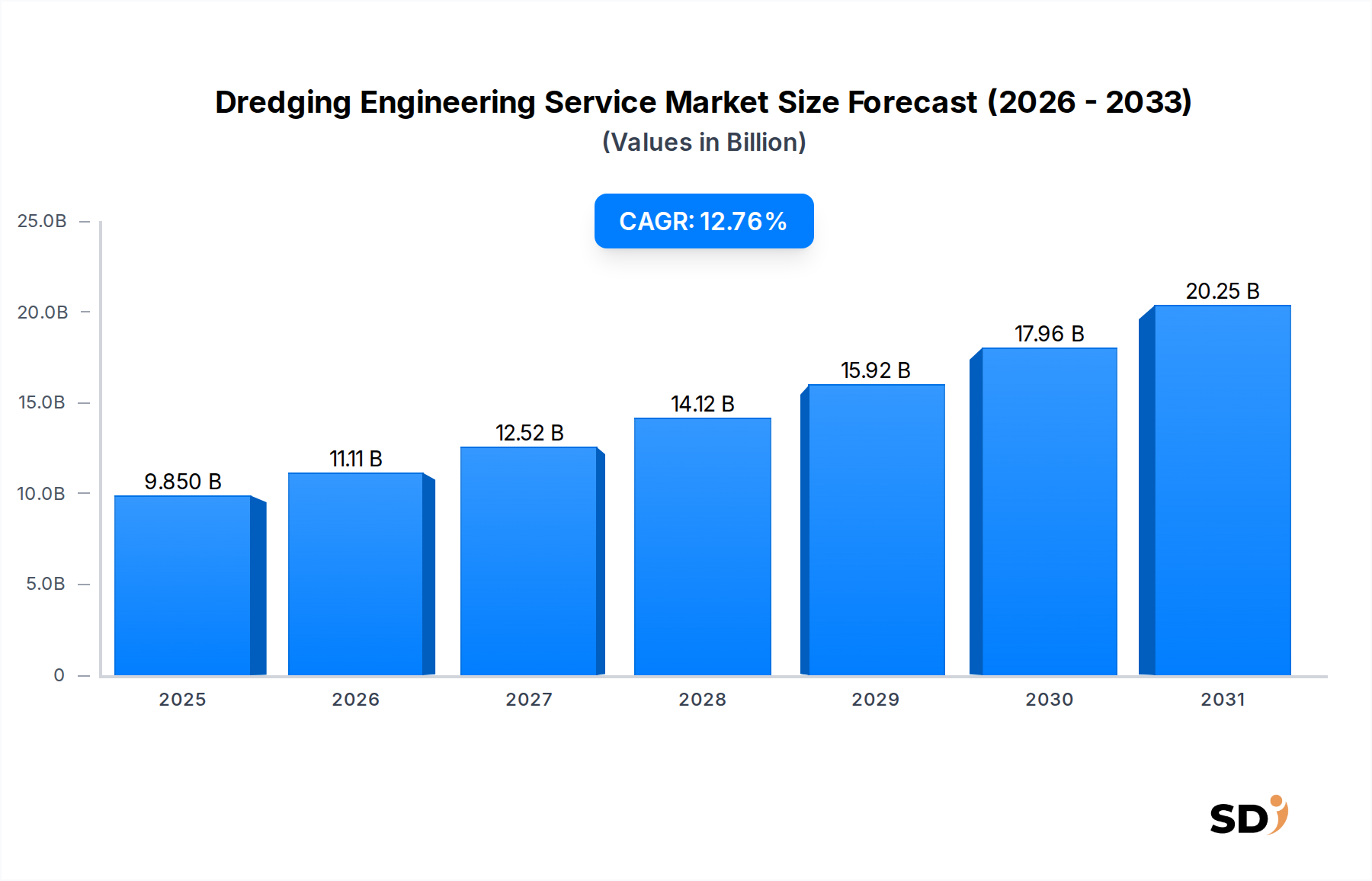

Der globale Markt für Tiefbau-Ingenieurdienstleistungen wurde im Jahr 2025 auf geschätzte 9,85 Milliarden USD (ca. 9,15 Milliarden €) bewertet und wird voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,76 % bis 2034 expandieren. Dieser signifikante Wachstumspfad wird durch eine Konvergenz kritischer Nachfragetreiber untermauert, die den globalen Seeverkehr, die aufstrebende Energieinfrastruktur und zunehmende Umweltauflagen umfassen. Die primären Anstöße sind die anhaltende Expansion der globalen Handelsvolumen, die umfangreiche Upgrades und Erweiterungen der Kapazitäten im Markt für Hafenentwicklungs-Infrastruktur weltweit erfordern. Schwellenländer, insbesondere in der Region Asien-Pazifik, investieren stark in den Bau neuer Häfen und die Vertiefung von Fahrrinnen, um größere Schiffe unterzubringen und die Schifffahrtseffizienz zu verbessern, wodurch der Markt für Kapazitätsbaggerungen angekurbelt wird.

Baggertechnik-Dienstleistung Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

9.850 B

2025

11.11 B

2026

12.52 B

2027

14.12 B

2028

15.92 B

2029

17.96 B

2030

20.25 B

2031

Darüber hinaus ist die globale Verlagerung hin zu erneuerbaren Energiequellen ein starker Katalysator, insbesondere mit dem schnellen Wachstum des Marktes für Offshore-Windenergie. Baggerungsdienste sind für die Standortvorbereitung, Kabelverlegung und Fundamentinstallation für Offshore-Windparks unerlässlich und schaffen ein spezialisiertes und hochwertiges Segment innerhalb des Marktes. Umweltbelange, einschließlich Küstenerosion, Wiederherstellung von Lebensräumen und Beseitigung von Umweltverschmutzung, steigern den Markt für umwelttechnische Baggerungen erheblich. Regierungen und Küstengemeinden investieren zunehmend in Initiativen zum Küstenschutz, wie Strandaufspülung und Sedimentmanagement, um die Auswirkungen des Klimawandels und des Meeresspiegelanstiegs abzumildern.

Technologische Fortschritte, einschließlich Automatisierung, Digitalisierung und die Entwicklung effizienterer und umweltfreundlicherer Baggereinrichtungen, verbessern die Dienstleistungsfähigkeiten und die betriebliche Effizienz. Während geopolitische Spannungen und schwankende Rohstoffpreise, insbesondere für Treibstoff und Stahl, potenzielle Herausforderungen darstellen, bleibt der langfristige Ausblick für den Markt für Tiefbau-Ingenieurdienstleistungen außerordentlich positiv. Die Notwendigkeit widerstandsfähiger Infrastruktur, nachhaltiger Ressourcenbewirtschaftung und effizienter globaler Handelsströme wird die Nachfrage in allen Segmenten weiter antreiben und ein anhaltendes Wachstum und Innovationen in diesem vitalen Ingenieursektor gewährleisten.

Dominanz der Kapazitätsbaggerungen im Markt für Tiefbau-Ingenieurdienstleistungen

Innerhalb des breiteren Marktes für Tiefbau-Ingenieurdienstleistungen entfällt auf das Segment der Kapazitätsbaggerungen in der Regel der größte Umsatzanteil, aufgrund des Umfangs, der Komplexität und der strategischen Bedeutung der Projekte, die es umfasst. Kapazitätsbaggerungen umfassen den Aushub neuer Fahrrinnen, die Schaffung von Häfen, Landgewinnung für Hafenerweiterungen und die Vertiefung bestehender Wasserwege zur Aufnahme größerer, moderner Schiffe. Diese Projekte zeichnen sich durch erhebliche Investitionen, lange Zeitpläne und große Mengen an Materialentnahme aus, was sie zum Eckpfeiler der Infrastrukturentwicklung in maritimen Regionen macht. Die Dominanz der Kapazitätsbaggerungen ist grundlegend mit den globalen Handelsdynamiken und dem ständigen Bedarf an verbesserter Logistikinfrastruktur verbunden.

Viele Nationen, insbesondere in Asien-Pazifik und im Nahen Osten, führen massive Hafenentwicklungs-Projekte durch, um ihre Wettbewerbsfähigkeit im globalen Versand zu verbessern. Zum Beispiel erfordert die Erweiterung großer Containerhäfen und der Bau neuer Tiefwasserterminals umfangreiche Kapazitätsbaggerungsarbeiten. Diese Projekte beinhalten oft anspruchsvolle Ingenieurtechniken und spezielle Ausrüstungen, was zu höheren Projektwerten im Vergleich zu routinemäßigen Wartungsarbeiten führt. Schlüsselakteure wie China Communications Construction Company (CCCC), Jan De Nul Group und Boskalis sind stark in groß angelegte Kapazitätsbaggerungsprojekte weltweit investiert und nutzen ihre riesigen Flotten und technischen Fachkenntnisse.

Während der Markt für Wartungsbaggerungen wiederkehrend und für die Aufrechterhaltung bestehender Infrastrukturen unerlässlich ist, treibt die episodische, aber massive Natur von Kapazitätsprojekten erhebliche Umsatzspitzen und untermauert das Marktwachstum. Die Notwendigkeit, neue Schifffahrtsrouten zu schaffen, Industrieufer zu entwickeln und Land für städtische und touristische Entwicklungen zu gewinnen, trägt ebenfalls erheblich zur führenden Position dieses Segments bei. Darüber hinaus festigt die Entstehung neuer Nachfragevektoren, wie die Vorbereitung von Standorten für Flüssiggasterminals (LNG) und groß angelegte maritime Bauprojekte, die Dominanz des Kapazitätsbaggerungssegments weiter. Sein Anteil wird voraussichtlich robust bleiben, angetrieben von anhaltenden globalen Infrastrukturambitionen und den steigenden Anforderungen an den Zugang für größere Schiffe weltweit.

Wichtige Treiber für das Wachstum des Marktes für Tiefbau-Ingenieurdienstleistungen

Mehrere intrinsische und extrinsische Faktoren treiben das Wachstum des Marktes für Tiefbau-Ingenieurdienstleistungen robust voran. Ein Haupttreiber ist die unaufhörliche Expansion des globalen Seeverkehrs, wobei die wichtigsten Schifffahrtsrouten und Häfen zunehmenden Verkehr und größere Schiffsgrößen verzeichnen. Die Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) prognostizierte für den Seeverkehr eine durchschnittliche jährliche Wachstumsrate von 2,4 % von 2023 bis 2028, was die Nachfrage nach Projekten zur Hafenentwicklungs-Infrastruktur direkt erhöht und tiefere Zugangskanäle erfordert. Dies erfordert kontinuierliche Kapazitätsbaggerungsarbeiten und regelmäßige Wartungsbaggerungsaktivitäten, um die Navigationssicherheit und -effizienz zu gewährleisten.

Ein zweiter wichtiger Treiber ist die globale Energiewende, insbesondere die beschleunigte Entwicklung der Infrastruktur für Offshore-Windenergie. Länder weltweit investieren stark in Offshore-Windparks, um die Ziele für erneuerbare Energien zu erreichen. Projekte wie die geplanten Gigawatt-Windparks in der Nordsee und vor der US-Ostküste erfordern umfangreiche Baggerarbeiten für die Fundamentinstallation, Kabelverlegung und die Schaffung eines sicheren Zugangs für Installationsschiffe. Die Internationale Energieagentur (IEA) prognostiziert eine Verzehnfachung der globalen Offshore-Windkapazität bis 2040, was eine beträchtliche und wachsende Nachfrage nach spezialisierten Baggerungsdiensten darstellt.

Umweltzwänge und die Anpassung an den Klimawandel stellen einen dritten starken Treiber dar. Küstenerosion, Lebensraumdegradation und die Notwendigkeit des Hochwasserschutzes steigern den Markt für umwelttechnische Baggerungen und den Küstenschutz. So investieren Regionen, die anfällig für steigende Meeresspiegel und Sturmfluten sind, in Strandaufspülungs- und Sedimentmanagementprogramme, die oft durch staatliche Mittel und internationale Hilfe unterstützt werden. Solche Projekte, die den Transport von Millionen Kubikmetern Sand umfassen können, werden immer häufiger und umfangreicher und beeinflussen direkt die Nachfrage nach Marktteilnehmern für Tiefbau-Ingenieurdienstleistungen.

Schließlich schaffen Urbanisierung und die Entwicklung von Tourismusinfrastrukturen in Küstenregionen Nachfrage nach Landgewinnung und Wasserstraßenverbesserungen. Der Bau neuer Resorts, Uferwohngebiete und Freizeitmärkte erfordert insbesondere in aufstrebenden Tourismusmärkten erhebliche Baggerarbeiten zur Schaffung nutzbarer Flächen und zugänglicher Wasserwege. Diese Treiber, untermauert durch quantifizierbare Trends und strategische Investitionen, unterstreichen kollektiv die starken Wachstumsaussichten für den Markt für Tiefbau-Ingenieurdienstleistungen.

Wettbewerbslandschaft des Marktes für Tiefbau-Ingenieurdienstleistungen

Der Markt für Tiefbau-Ingenieurdienstleistungen ist durch eine Mischung aus globalen Konglomeraten und spezialisierten regionalen Akteuren gekennzeichnet, die alle um groß angelegte Infrastruktur- und Umweltprojekte konkurrieren. Die Wettbewerbslandschaft konzentriert sich intensiv auf technologische Überlegenheit, Flottenkapazität und Effizienz der Projektdurchführung.

China Communications Construction Company (CCCC): Als weltweit führendes Unternehmen im Infrastrukturbau verfügt CCCC über eine umfangreiche Baggereinheit und beträchtliche Kapazitäten, die sich besonders bei groß angelegten Hafenerweiterungs- und Landgewinnungsprojekten in Asien und Afrika bewähren, und nutzt seine Expertise im maritimen Bauwesen.

Boskalis: Als prominenter niederländischer internationaler Experte für Baggerarbeiten und maritime Ingenieurwesen spezialisiert sich Boskalis auf Dienstleistungen von der Hafentwicklung bis zur Küstenverteidigung und ist bekannt für seine innovativen Lösungen und seine bedeutende Flotte, die sowohl für Kapazitäts- als auch für Wartungsbaggerungsprojekte bestimmt ist.

Jan De Nul Group: Dieses belgische Familienunternehmen ist ein weltweit führendes Unternehmen in den Bereichen Baggerarbeiten, maritimer Bau und Umweltprojekte und ist anerkannt für seine moderne Flotte und seine Expertise bei komplexen Offshore- und Landgewinnungsarbeiten, einschließlich fortschrittlicher Techniken für umwelttechnische Baggerungen.

DEME Group: Ein weiterer belgischer Schwergewicht, DEME, ist ein Pionier in den Bereichen Baggerarbeiten, Landgewinnung, maritime Infrastruktur und Umweltarbeiten und leistet durch seine spezialisierten Installationsschiffe und Unterwasserfähigkeiten einen aktiven Beitrag zum Markt für Offshore-Windenergie.

Van Oord: Ein niederländischer Marineauftragnehmer mit Schwerpunkt auf Baggerarbeiten, maritimer Infrastruktur und Offshore-Energieprojekten, ist Van Oord für seinen innovativen Ansatz bei nachhaltigen Lösungen und seine starke Präsenz im Küstenschutz bekannt.

NMDC Group: Ein führendes Unternehmen für Baggerarbeiten, maritimen Bau und Auftragsarbeiten mit Sitz in den Vereinigten Arabischen Emiraten, bekannt für seine bedeutenden Beiträge zu regionalen Hafenentwicklungs-Projekten und Landgewinnungsmaßnahmen im Nahen Osten.

Penta - Ocean Construction Co: Ein großer japanischer Generalunternehmer mit erheblichen Baggerkapazitäten, der sich auf den Bau von Häfen, die Küstenentwicklung und Projekte zur Umweltwiederherstellung in Asien konzentriert.

Great Lakes Dredge & Dock: Der größte Anbieter von Baggerdiensten in den Vereinigten Staaten, spezialisiert auf Wartungs-, Kapazitäts- und Küstenwiederherstellungsprojekte für föderale und kommerzielle Kunden in ganz Nordamerika.

Inai Kiara: Ein indonesisches Baggerunternehmen mit Schwerpunkt auf Hafenentwicklung und Landgewinnungsprojekten, das hauptsächlich den südostasiatischen Markt bedient.

Hyundai Engineering and Construction Co: Ein südkoreanisches multinationales Unternehmen, das an groß angelegten Infrastrukturprojekten beteiligt ist, einschließlich Hafenanlagen und maritimer Bauarbeiten, mit erheblichen Baggerkapazitäten als Teil seines breiteren Ingenieurangebots.

TOA Corporation: Ein japanisches Tiefbau- und Bauunternehmen mit starker Präsenz bei maritimen Arbeiten, einschließlich Baggerarbeiten für den Hafenbau.

Orion Marine Group: Ein führender Auftragnehmer für schwere maritime Tiefbauarbeiten in Amerika, spezialisiert auf Baggerarbeiten, Seetransporte und Infrastrukturprojekte, insbesondere in der Golfküstenregion.

Weeks Marine: Ein diversifiziertes Unternehmen für maritime Bauarbeiten und Baggerarbeiten in den USA, das Dienstleistungen für die Hafenwartung, Küstenwiederherstellung und die Entwicklung von Offshore-Windparks anbietet.

Gulf Cobla: Ein Unternehmen für Baggerarbeiten und maritime Auftragsarbeiten mit Sitz in den Vereinigten Arabischen Emiraten, das in den Bereichen Hafenbau, Landgewinnung und Küstenschutzprojekte im Nahen Osten tätig ist.

Dredging Corporation of India: Ein staatliches Unternehmen, das Baggerdienste für indische Häfen und Marineeinrichtungen anbietet und für die Instandhaltung von Schifffahrtswegen und die Unterstützung des Seeverkehrs innerhalb der Region von entscheidender Bedeutung ist.

Aktuelle Entwicklungen & Meilensteine im Markt für Tiefbau-Ingenieurdienstleistungen

Aktuelle Entwicklungen im Markt für Tiefbau-Ingenieurdienstleistungen spiegeln eine wachsende Betonung von Nachhaltigkeit, technologischer Innovation und der Reaktion auf globale Infrastrukturanforderungen wider. Diese Meilensteine unterstreichen die dynamische Natur der Branche und ihre Anpassungsfähigkeit an sich entwickelnde Herausforderungen.

März 2024: Ein bedeutender Vertrag für ein mehrjähriges Hafenerweiterungsprojekt in Südostasien wurde vergeben, das umfangreiche Kapazitätsbaggerungsarbeiten zur Vertiefung von Schifffahrtswegen und zur Landgewinnung für neue Terminals umfasst. Dieses Projekt unterstreicht die kontinuierliche Nachfrage nach hochentwickelten Baggerungsingenieurdienstleistungen in sich schnell entwickelnden maritimen Handelszentren.

November 2023: Einführung von Hybrid- und vollelektrischen Baggerschiffen durch führende europäische Firmen, die auf eine deutliche Reduzierung der Kohlenstoffemissionen und des Betriebsgeräuschs abzielen. Dieser technologische Fortschritt signalisiert eine Verlagerung hin zu umweltfreundlicheren Lösungen im Markt für Meeresingenieurwesen und steht im Einklang mit globalen Umweltvorschriften.

Juli 2023: Bildung einer strategischen Allianz zwischen einem globalen Baggerunternehmen und einer Umweltberatungsfirma zur Konzentration auf groß angelegte Projekte für umwelttechnische Baggerungen. Diese Partnerschaft nutzt fortschrittliches wissenschaftliches Verständnis mit technischem Fachwissen, um komplexe Sedimentkontaminationsprobleme zu lösen.

April 2023: Genehmigung durch die Regierung für eine umfangreiche Initiative zum Küstenschutz entlang einer gefährdeten Küstenlinie, die umfangreiche Strandaufspülungen und Sedimentmanagement umfasst. Solche Projekte sind entscheidend für die Abmilderung der Auswirkungen des Klimawandels und des Meeresspiegelanstiegs und treiben die Nachfrage nach spezialisierten Baggerdiensten an.

Januar 2023: Investition in neue, hochkapazitive Schneidkopfbagger durch einen Hauptakteur, um die wachsende Nachfrage aus dem Markt für Offshore-Windenergie zu bedienen, insbesondere für Boden vorbereitungs- und Kabelverlegungsaktivitäten unter schwierigen Bedingungen.

Oktober 2022: Entwicklung von KI-gestützten Fernüberwachungs- und Steuerungssystemen für Baggerarbeiten, die Präzision, Sicherheit und Effizienz verbessern. Diese Innovation reduziert den Bedarf an Personal vor Ort und optimiert Baggerungsbereiche, was zu einem datengesteuerten Markt für Wartungsbaggerungen beiträgt.

Regionale Marktaufschlüsselung für den Markt für Tiefbau-Ingenieurdienstleistungen

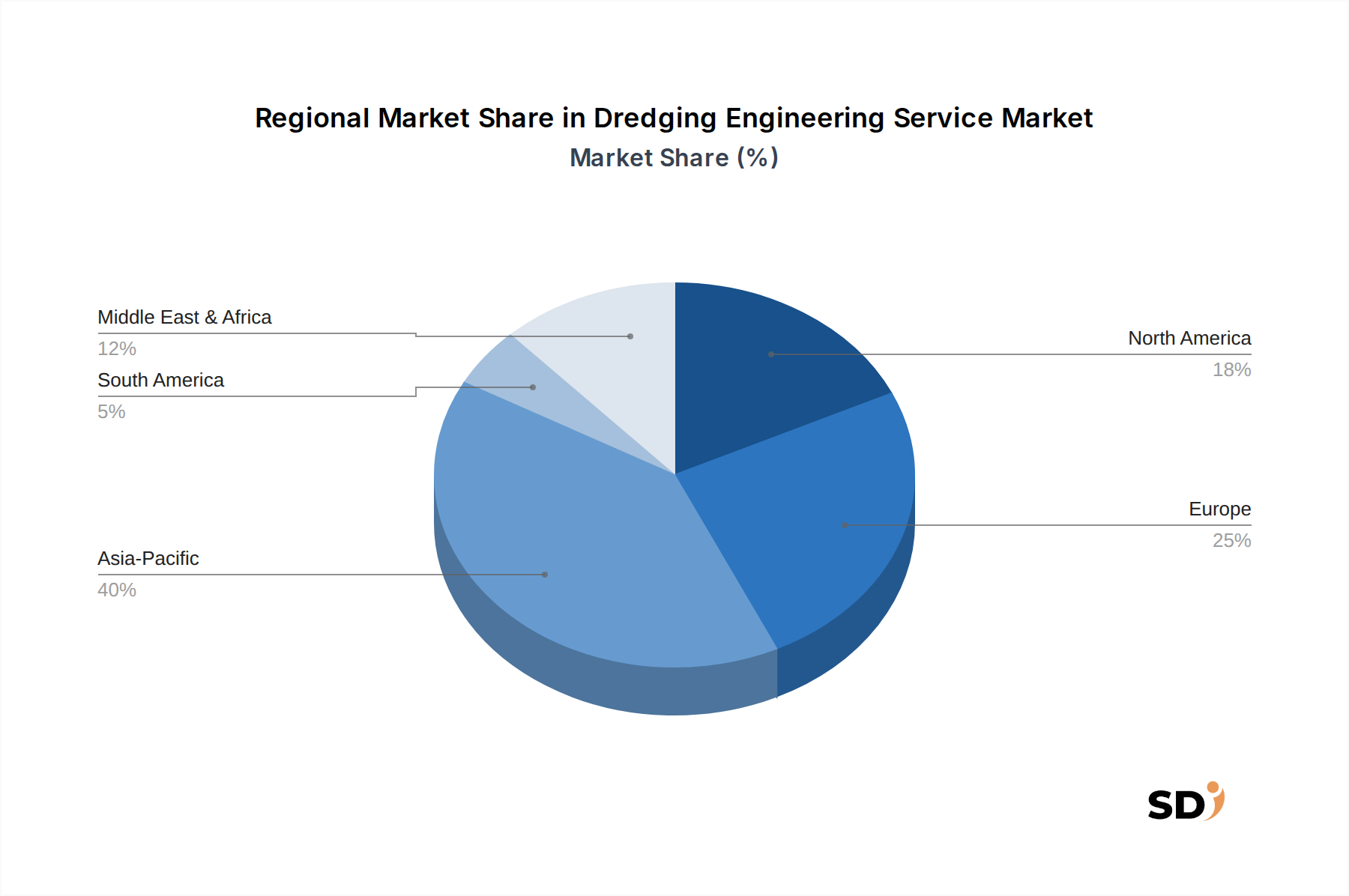

Die geografische Analyse offenbart unterschiedliche Wachstumsmuster und Nachfragetreiber innerhalb des globalen Marktes für Tiefbau-Ingenieurdienstleistungen. Während der Markt global ist, beeinflussen regionale Nuancen die Projekttypen, den Umfang und die Wettbewerbsintensität erheblich.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende und größte Region im Markt für Tiefbau-Ingenieurdienstleistungen sein. Diese Dominanz wird durch robustes Wirtschaftswachstum, rasche Urbanisierung und extensive Infrastrukturentwicklung, insbesondere in Ländern wie China, Indien und ASEAN-Staaten, angetrieben. Die Region erlebt massive Investitionen in Projekte zur Hafenentwicklungs-Infrastruktur, neue Industrieufer und Landgewinnung für städtische und touristische Zonen. Die Nachfrage nach Kapazitätsbaggerungsdiensten ist aufgrund von Mega-Projekten zur Verbesserung internationaler Handelsrouten und der inländischen Logistik außergewöhnlich hoch. Darüber hinaus trägt ein wachsender Fokus auf Initiativen zum Küstenschutz in gefährdeten Deltaregionen ebenfalls zu seinem Marktanteil bei.

Europa stellt einen reifen und doch hoch innovativen Markt dar. Das Wachstum wird hier hauptsächlich durch strenge Umweltvorschriften, den boomenden Markt für Offshore-Windenergie und den ständigen Bedarf an Wartungsbaggerungsaktivitäten in seinem ausgedehnten Netz von Häfen und Wasserstraßen angetrieben. Länder wie die Niederlande, Belgien und Deutschland sind führend in der Entwicklung fortschrittlicher Baggertechnologien und nachhaltiger Praktiken, was Europa zu einem Zentrum für spezialisierte Projekte für umwelttechnische Baggerungen macht. Während der Bau neuer Häfen seltener sein mag, sorgen komplexe Modernisierungen und Umweltwiederherstellungen für eine stabile Nachfrage.

Nordamerika verzeichnet ein stetiges Wachstum, das hauptsächlich durch Infrastrukturmodernisierung, Projekte zur Küstenresilienz und die Vertiefung bestehender Schifffahrtswege vorangetrieben wird. Insbesondere die USA investieren stark in ihre Binnenwasserstraßen und Küstenhäfen zur Unterstützung des heimischen und internationalen Handels. Die Nachfrage nach Wartungsbaggerungsdiensten ist konstant, ergänzt durch bedeutende Projekte im Zusammenhang mit Hurrikan-Schutz und der Wiederherstellung von Ökosystemen. Der aufstrebende Markt für Offshore-Windenergie bietet ebenfalls neue Möglichkeiten für spezialisierte Baggerunternehmen.

Die Region Naher Osten & Afrika zeigt aufgrund von Projekten im Bereich Öl- und Gasinfrastruktur, neuen Hafenentwicklungen und ambitionierten Tourismus- und Stadterweiterungsplänen ein starkes Potenzial. Länder des GCC investieren Milliarden in die Schaffung neuer Inseln und die Erweiterung bestehender Küstenlinien zur wirtschaftlichen Diversifizierung. Die Nachfrage nach groß angelegten Kapazitätsbaggerungen und Landgewinnungsprojekten ist ein Hauptmerkmal dieser Region, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Das Wachstum in Afrika ist stärker lokalisiert, verbunden mit Rohstoffabbau und kritischer Infrastrukturentwicklung, obwohl die Möglichkeiten expandieren.

Auswirkungen von Export, Handelsströmen & Zöllen auf den Markt für Tiefbau-Ingenieurdienstleistungen

Obwohl Tiefbau-Ingenieurdienstleistungen von Natur aus nicht im herkömmlichen Sinne exportierbar sind – sie werden vor Ort erbracht und nicht versendet – wird die Nachfrage nach diesen Dienstleistungen tiefgreifend von globalen Exporten, Handelsströmen und damit verbundenen Zollwirkungen beeinflusst. Die Existenz und das Wachstum des Marktes für Tiefbau-Ingenieurdienstleistungen sind untrennbar mit der Gesundheit und dem Volumen des Seeverkehrs verbunden. Große Handelskorridore wie der Suezkanal, der Panamakanal und die Straße von Malakka diktieren direkt den Bedarf an tieferen und breiteren Schifffahrtswegen, was regelmäßige Wartungsbaggerungsaktivitäten und periodische Kapazitätsbaggerungsprojekte erforderlich macht. Länder mit hohem Export-/Importvolumen wie China, die Vereinigten Staaten und Deutschland investieren oft stark in ihre Hafenentwicklungs-Infrastruktur, was eine anhaltende Nachfrage nach Baggerarbeiten schafft.

Handelspolitiken und Zölle haben zwar keinen direkten Einfluss auf die Kosten von Baggerungsdienstleistungen, üben aber einen erheblichen indirekten Einfluss aus. Die Einführung von Zöllen oder Handelshemmnissen kann das Volumen der global transportierten Güter reduzieren, was zu einem Rückgang des Schiffsverkehrs und folglich zu einem verringerten unmittelbaren Bedarf an Hafenerweiterungen oder Kanalvertiefungen führt. Beispielsweise können Handelsspannungen zwischen großen Wirtschaftsblöcken zu Verschiebungen der Schifffahrtsrouten und Hafenpräferenzen führen, was sich auf die Investitionszyklen für die Hafeninfrastruktur auswirkt. Umgekehrt können Handelsliberalisierungsabkommen den Seeverkehr ankurbeln, den Bedarf an verbesserter Hafenkapazität beschleunigen und somit die Nachfrage nach Baggerungsdienstleistungen steigern.

Darüber hinaus werden die bei der Baggerung verwendeten Geräte – spezialisierte Schiffe, Maschinen und Komponenten – oft international bezogen. Zölle auf importierte Schwermaschinen oder Komponenten für maritime Ausrüstungen können die Betriebskosten für Baggerunternehmen erhöhen und sich potenziell auf Projektangebote und die allgemeine Wettbewerbsfähigkeit des Marktes auswirken. Jüngste globale wirtschaftliche Verschiebungen und Umstrukturierungen der Lieferketten, die teilweise auf geopolitische Erwägungen zurückzuführen sind, haben einige Nationen dazu veranlasst, ihre Strategien für den Seeverkehr neu zu bewerten, was die zukünftige Nachfrage nach dem Markt für Tiefbau-Ingenieurdienstleistungen indirekt prägt, indem die Landschaft der globalen Handelsströme verändert wird.

Lieferketten- & Rohstoffdynamiken für den Markt für Tiefbau-Ingenieurdienstleistungen

Der Markt für Tiefbau-Ingenieurdienstleistungen ist auf eine komplexe Lieferkette für spezialisierte Ausrüstung, Komponenten und operative Ressourcen angewiesen. Die vorgelagerten Abhängigkeiten umfassen hauptsächlich Hersteller von Schwerindustrie für Baggerschiffe, zugehörige Maschinen und Hochleistungskomponenten. Die wichtigsten Rohstoffe umfassen verschiedene Stahlqualitäten für den Schiffbau, verschleißfeste Legierungen für Pumpenkomponenten und Treibstoff für den Betrieb. Die Preisvolatilität dieser Inputs, insbesondere von Schiffsflüssigbrennstoffen (Bunkern) und Stahl, wirkt sich direkt auf die Betriebskosten und die Rentabilität von Baggerprojekten aus.

Beschaffungsrisiken sind erheblich. Der globale Schiffbau, insbesondere für hochspezialisierte Baggerschiffe, ist auf wenige Hauptakteure konzentriert, was zu potenziellen Engpässen und verlängerten Lieferzeiten für neue Flottenergänzungen führt. Geopolitische Spannungen oder Handelsstreitigkeiten können die Lieferung kritischer Komponenten stören oder die Schiffsanlieferungen verzögern. Beispielsweise können Störungen auf dem globalen Stahlmarkt, die oft durch die Nachfrage aus dem Bau- und Automobilsektor beeinflusst werden, zu plötzlichen Preisanstiegen führen, die die Investitionsausgaben für neue Bagger und die Wartungskosten für bestehende Flotten beeinflussen. Ebenso steht der Markt für Meeresingenieurwesen mit seinen spezialisierten Anforderungen oft vor Nischenlieferkettenproblemen.

Der Energiemarkt spielt eine entscheidende Rolle, da Treibstoff einen erheblichen Teil der Betriebsausgaben eines Baggerprojekts ausmacht. Schwankungen der Rohölpreise spiegeln sich direkt in variablen Projektkosten wider, die bei langfristigen Verträgen schwer zu handhaben sein können. Umweltvorschriften beeinflussen ebenfalls die Rohstoffdynamik und treiben die Nachfrage nach kraftstoffeffizienteren Motoren und alternativen Kraftstoffen sowie nach Materialien, die die Umweltauswirkungen minimieren. Darüber hinaus stellt die Lieferkette für den Markt für Schwermaschinenverleih und qualifizierte Arbeitskräfte, einschließlich Schiffsingenieuren, Schiffsoffizieren und technischen Spezialisten, eine weitere kritische Abhängigkeit dar. Engpässe in diesen Bereichen können die Projektabwicklung einschränken und die Arbeitskosten erhöhen, was die Gesamtstruktur der Kosten im Markt für Tiefbau-Ingenieurdienstleistungen beeinflusst.

Segmentierung des Marktes für Tiefbau-Ingenieurdienstleistungen

1. Anwendung

1.1. Wassertransport

1.2. Energietechnik

1.3. Stadt & Tourismus

1.4. Andere

2. Typen

2.1. Wartungsbaggerung

2.2. Kapazitätsbaggerung

2.3. Mineralienbaggerung

2.4. Umwelttechnische Baggerung

Segmentierung des Marktes für Tiefbau-Ingenieurdienstleistungen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Tiefbau-Ingenieurdienstleistungen ist ein integraler Bestandteil der hochentwickelten maritimen und industriellen Infrastruktur des Landes. Während die exakten Marktgrößenangaben für Deutschland im globalen Bericht nicht separat aufgeführt sind, lässt sich aus den globalen Wachstumsfaktoren ableiten, dass der Markt solide ist und von der starken deutschen Wirtschaft und der Bedeutung des Landes als Handelsnation profitiert. Deutschland ist eine der größten Volkswirtschaften Europas und ein wichtiger globaler Akteur im Handel, was eine stetige Nachfrage nach effizienten und modernen Hafenanlagen sowie Wasserstraßen zur Folge hat. Die deutsche Binnenschifffahrt spielt eine wichtige Rolle im Güterverkehr, was regelmäßige Wartungsbaggerungen zur Erhaltung der Fahrrinnentiefe erforderlich macht.

Im Wettbewerbsumfeld sind deutsche Unternehmen oder in Deutschland tätige ausländische Unternehmen wie die belgische DEME Group und die niederländischen Boskalis und Van Oord auf dem Markt präsent. Diese Unternehmen sind bekannt für ihre technologischen Fähigkeiten und ihre Erfahrung in komplexen Projekten. Spezifische deutsche Unternehmen, die in diesem Sektor tätig sind, sind unter anderem die mit dem deutschen Markt verbundene Bagger Corporation of India, obwohl diese primär auf Indien fokussiert ist, deutet die Erwähnung von Deutschland in der geografischen Aufschlüsselung auf eine relevante Marktpräsenz hin. Die deutsche maritime Industrie ist auch stark durch strenge Umweltauflagen geprägt. Hierzu gehören u.a. die EU-Richtlinien zur Meeresstrategie (Marine Strategy Framework Directive), die Wasserrahmenrichtlinie und spezifische nationale Gesetze zum Naturschutz und zur Wasserwirtschaft. Die Einhaltung von REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) sind ebenfalls relevant, insbesondere wenn es um die Materialien und Ausrüstungen geht, die in Baggereinsätzen verwendet werden.

Die Vertriebskanäle in Deutschland sind oft direkt, mit Ausschreibungen von öffentlichen Auftraggebern (z.B. Wasserstraßen- und Schifffahrtsämter) und großen Hafengesellschaften. Verbraucher- oder Endkunden im traditionellen Sinne gibt es in diesem B2B-Markt nicht. Die Verhaltensmuster konzentrieren sich auf Effizienz, Zuverlässigkeit, Einhaltung von Umweltstandards und Kosteneffizienz bei langfristigen Verträgen. Die im Bericht genannten globalen Investitionen in Offshore-Windenergie werden auch Deutschland zugutekommen, da Deutschland eine führende Rolle im Ausbau der erneuerbaren Energien in der Nordsee spielt, was spezialisierte Baggerdienstleistungen für die Installation von Offshore-Windkraftanlagen erfordert. Die Marktgröße für Deutschland wird in den globalen Zahlen nicht separat angegeben, aber es ist Teil des europäischen Marktes, der als reif und innovativ gilt. Die geschätzten globalen Marktwerte von 9,85 Milliarden USD (ca. 9,15 Milliarden €) im Jahr 2025 verdeutlichen die Größenordnung des Sektors, und Deutschland als eine der führenden Volkswirtschaften trägt substanziell zu diesem Wert bei.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Wasserverkehr

5.1.2. Energie-Ingenieurwesen

5.1.3. Stadt & Tourismus

5.1.4. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Arten

5.2.1. Unterhaltungsbaggern

5.2.2. Hauptbaggern

5.2.3. Mineralienbaggern

5.2.4. Umwelt-Renaturierungsbaggern

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Mittlerer Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Wasserverkehr

6.1.2. Energie-Ingenieurwesen

6.1.3. Stadt & Tourismus

6.1.4. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Arten

6.2.1. Unterhaltungsbaggern

6.2.2. Hauptbaggern

6.2.3. Mineralienbaggern

6.2.4. Umwelt-Renaturierungsbaggern

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Wasserverkehr

7.1.2. Energie-Ingenieurwesen

7.1.3. Stadt & Tourismus

7.1.4. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Arten

7.2.1. Unterhaltungsbaggern

7.2.2. Hauptbaggern

7.2.3. Mineralienbaggern

7.2.4. Umwelt-Renaturierungsbaggern

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Wasserverkehr

8.1.2. Energie-Ingenieurwesen

8.1.3. Stadt & Tourismus

8.1.4. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Arten

8.2.1. Unterhaltungsbaggern

8.2.2. Hauptbaggern

8.2.3. Mineralienbaggern

8.2.4. Umwelt-Renaturierungsbaggern

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Wasserverkehr

9.1.2. Energie-Ingenieurwesen

9.1.3. Stadt & Tourismus

9.1.4. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Arten

9.2.1. Unterhaltungsbaggern

9.2.2. Hauptbaggern

9.2.3. Mineralienbaggern

9.2.4. Umwelt-Renaturierungsbaggern

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Wasserverkehr

10.1.2. Energie-Ingenieurwesen

10.1.3. Stadt & Tourismus

10.1.4. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Arten

10.2.1. Unterhaltungsbaggern

10.2.2. Hauptbaggern

10.2.3. Mineralienbaggern

10.2.4. Umwelt-Renaturierungsbaggern

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. China Communications Construction Company (CCCC)

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Boskalis

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Jan De Nul Group

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. DEME Group

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Van Oord

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. NMDC Group

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Penta - Ocean Construction Co

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Great Lakes Dredge & Dock

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Inai Kiara

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Hyundai Engineering and Construction Co

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. TOA Corporation

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Orion Marine Group

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Weeks Marine

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Gulf Cobla

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Dredging Corporation of India

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Arten 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Arten 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Arten 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die für den Bericht "Dienstleistungen im Tiefbau nach Anwendung, nach Typen, nach Regionen Prognose 2026-2034" angewandte Forschungsmethodik kombiniert robuste Primär- und Sekundärforschungstechniken. Dieser Ansatz gewährleistet ein umfassendes, genaues und detailliertes Verständnis der Marktdynamik, der Wettbewerbslandschaft und zukünftiger Wachstumschancen, wodurch den Stakeholdern umsetzbare Erkenntnisse geliefert werden. Der Bericht spiegelt die neuesten Marktbedingungen wider, aktualisiert bis zum Kaufdatum.

Direktor für Umweltsanierung / Nachhaltigkeit (Auftraggeber/Beratung)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Baggerunternehmen

40%

Hafenbehörden & Terminalbetreiber

25%

Marine-Ingenieur- & Umweltberatungen

15%

Offshore-Energieentwickler

10%

Bergbauunternehmen

10%

Primärforschung

Die Primärforschung bildet den Grundpfeiler unserer Analyse und trägt etwa 75 % der gesamten Forschungsarbeit bei. Diese entscheidende Phase umfasst umfangreiche qualitative und quantitative Interviews mit Key Opinion Leaders (KOLs) und Branchenexperten entlang der Wertschöpfungskette. Unser strukturierter Interviewprozess nutzt vordefinierte Fragebögen, um Einblicke aus erster Hand zu Marktgröße, Trends, Wachstumstreibern, Einschränkungen, Wettbewerbsstrategien und regionalen Besonderheiten zu gewinnen.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Baggerunternehmen

Hafenbehörden & Terminalbetreiber

Marine-Ingenieur- & Umweltberatungen

Offshore-Energieentwickler (Öl & Gas, Windkraft)

Bergbauunternehmen (für spezifische Einblicke in den Mineralienabbau)

Direktor für Umweltsanierung / Nachhaltigkeit (Auftraggeber/Beratung)

Diese Interaktionen liefern unschätzbare Perspektiven, validieren Sekundärergebnisse und helfen, Marktannahmen zu verfeinern, was die Zuverlässigkeit und Tiefe unserer Analyse erheblich verbessert.

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärergebnisse und macht etwa 25 % der gesamten Forschungsarbeit aus. Diese Phase beinhaltet eine erschöpfende Überprüfung öffentlich verfügbarer Informationen und proprietärer Datenbanken, um ein grundlegendes Verständnis des Marktes zu etablieren. Unsere Quellen umfassen:

Finanz- und Wirtschaftsdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook.

Regierungsveröffentlichungen & Berichte: Offizielle Dokumente nationaler Seefahrtsbehörden, Umweltschutzbehörden und Wirtschaftsförderungsämter (z.B. Berichte des U.S. Army Corps of Engineers [Quellenlink], Europäische Agentur für die Sicherheit des Seeverkehrs [Quellenlink]).

Branchenverbände & Handelskammern: Veröffentlichungen, Jahresberichte, Whitepapers und statistische Daten von angesehenen Organisationen wie:

International Association of Dredging Companies (IADC) [Quellenlink]

World Organisation of Dredging Associations (WODA), einschließlich ihrer regionalen Verbände wie Western Dredging Association (WEDA) [Quellenlink], Central Dredging Association (CEDA) [Quellenlink] und Eastern Dredging Association (EADA).

Permanent International Association of Navigation Congresses (PIANC) [Quellenlink]

Jahresberichte & Investorenpräsentationen von Unternehmen: Finanzberichte und strategische Updates von wichtigen Marktteilnehmern.

Fachzeitschriften & Whitepapers: Begutachtete Studien und Expertenanalysen zu Baggerein, Umweltauswirkungen und Projektmanagement.

Diese umfassende Sekundärforschung liefert historische Daten, Marktgrößen-Benchmarks, regulatorische Rahmenbedingungen, technologische Fortschritte und Wettbewerbsinformationen und bildet eine solide Grundlage für die primäre Validierung.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenpunkte hinweg trianguliert werden, um Genauigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode schätzt die Marktgröße durch Aggregation von Daten aus detaillierten Ebenen. Für den Markt für Tiefbaubaggerdienste umfasst dies:

Umschlagsmenge von ausgebaggertem Material: Berechnung der jährlichen Gesamtmenge in Kubikmetern oder Tonnen des ausgebaggerten Materials nach verschiedenen Typen (Wartung, Kapital, Mineralien, Umweltsanierung) und Anwendungen (Wassertransport, Energietechnik, Stadt- & Tourismus) für jede Region.

Durchschnittlicher Vertragswert: Schätzung des durchschnittlichen Wertes pro Baggerprojekt oder Dienstleistungsvertrag basierend auf Projektkomplexität, Dauer und regionalen Kostenstrukturen.

Jährliche Kapazitätserweiterung der Hafendurchfuhr: Analyse von Budgets für neue Hafenentwicklungen, Erweiterungen und Wartungsarbeiten, die mit dem Bedarf an Baggerarbeiten verknüpft sind.

Investitionen in Offshore-Wind-/Öl- &-Gas-Projekte (CAPEX): Quantifizierung geplanter Investitionsausgaben für Offshore-Energieinfrastrukturen, die Baggerdienstleistungen erfordern.

Diese detaillierten Schätzungen werden dann summiert, um die Gesamtmarktgröße zu ermitteln.

Top-Down-Ansatz: Dieser Ansatz beginnt mit makroökonomischen Indikatoren und breiten Brancheninformationen, um die Gesamtmarktgröße abzuleiten, die dann auf segment-spezifische Werte heruntergebrochen wird. Wichtige Indikatoren sind globale Handelsvolumina, BIP-Wachstum, Infrastrukturausgaben und Prognosen für das Wachstum der maritimen Industrie.

Mehrstufige Datentriangulation: Alle Marktfiguren werden einem strengen Triangulationsprozess unterzogen, bei dem Daten aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen abgeglichen werden. Diese iterative Validierung über verschiedene Datenpunkte und Methoden hinweg verbessert die Zuverlässigkeit unserer Marktschätzungen und Prognosen erheblich.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für unsere Marktschätzungen und Prognosen. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Expertenvalidierung: Alle Marktzahlen, Trends und Prognosen werden sorgfältig von einem Gremium interner Fachexperten und externer Branchenspezialisten überprüft und validiert.

Iterative Verfeinerung: Unsere Modelle werden kontinuierlich mit den neuesten Marktinformationen und wirtschaftlichen Indikatoren aktualisiert.

Querverweise: Datenpunkte werden mit mehreren unabhängigen Quellen abgeglichen, um Abweichungen zu identifizieren und zu beheben.

Marktsensitivitäten: Wir führen Sensitivitätsanalysen durch, um die Auswirkungen verschiedener wirtschaftlicher und branchenspezifischer Variablen auf die Marktergebnisse zu verstehen und einen robusten Bereich für unsere Prognosen zu liefern.

Der Bericht wird dynamisch aktualisiert, um die aktuellsten Marktbedingungen und verfügbaren Informationen bis zum Kaufdatum widerzuspiegeln, wodurch sichergestellt wird, dass die Einblicke hochrelevant und zeitnah bleiben.

Häufig gestellte Fragen

1. Was sind die primären Anwendungen für Baggertechnik-Dienstleistungen?

Baggertechnik-Dienstleistungen werden hauptsächlich für den Wasserverkehr, das Energie-Ingenieurwesen, die Stadt- und Tourismusentwicklung sowie für andere spezialisierte Anwendungen eingesetzt. Zu den wichtigsten Dienstleistungstypen gehören Unterhaltungsbaggern, Hauptbaggern, Mineralienbaggern und Umwelt-Renaturierungsbaggern.

2. Was ist die prognostizierte Marktgröße und Wachstumsrate für Baggertechnik-Dienstleistungen?

Der Markt für Baggertechnik-Dienstleistungen wurde 2025 auf 9,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,76 % wächst, was auf eine signifikante Expansion hindeutet.

3. Welche Rohstoff- und Lieferkettenfaktoren beeinflussen Baggertechnik-Dienstleistungen?

Baggertechnik-Dienstleistungen sind in erster Linie auf spezialisierte Schiffe, schwere Maschinen und qualifiziertes Personal angewiesen, anstatt auf Rohstoffe. Zu den Aspekten der Lieferkette gehören die Beschaffung von Hochleistungsbaggern, die Sicherstellung der Ersatzteilverfügbarkeit sowie die Verwaltung von Kraftstofflogistik und der globalen Crew-Einsatz. Die Einhaltung von Vorschriften für die Entsorgung von Aushubmaterial ist ebenfalls entscheidend.

4. Wie haben sich Trends nach der Pandemie auf den Markt für Baggertechnik-Dienstleistungen ausgewirkt?

Obwohl spezifische Daten nach der Pandemie nicht detailliert sind, erlebte der Markt für Baggertechnik-Dienstleistungen wahrscheinlich anfängliche Störungen, gefolgt von einer Erholung, die durch erneute Infrastrukturausgaben und globale Handelsnachfrage angetrieben wurde. Langfristige Verschiebungen beinhalten eine verstärkte Konzentration auf die Küstenresilienz, Offshore-Energieprojekte und Umweltdienstleistungen im Zusammenhang mit dem Baggerwesen.

5. Welche Region führt den globalen Markt für Baggertechnik-Dienstleistungen an?

Der asiatisch-pazifische Raum wird als die dominierende Region im Markt für Baggertechnik-Dienstleistungen geschätzt. Diese Führung wird durch umfangreiche Hafenexpansionen, schnelle Urbanisierung in Küstengebieten, bedeutende Infrastrukturentwicklungen und wachsende Energie-Ingenieurprojekte in Ländern wie China und Indien angetrieben.

6. Was sind die wichtigsten Eintrittsbarrieren in der Baggertechnik-Dienstleistungsbranche?

Zu den wichtigsten Eintrittsbarrieren gehören die immensen Kapitalinvestitionen, die für spezialisierte Baggerflotten und -ausrüstung erforderlich sind, der Bedarf an fortgeschrittener technischer Expertise und die umfassende Einhaltung von Vorschriften. Etablierte Akteure wie die China Communications Construction Company (CCCC) und Boskalis profitieren von Skaleneffekten, Erfahrung und starken Kundenbeziehungen, was erhebliche Wettbewerbsvorteile schafft.