Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Direkte Laserlithografiesysteme: 5,3 % CAGR & wichtige regionale Anteile

Direkte Laserlithografiesysteme

Markt für Direkte Laserlithografiesysteme: 5,3 % CAGR & wichtige regionale Anteile

Direkte Laserlithografiesysteme by Anwendung (Industrie, Labor, Andere), by Typen (Desktop, Vertikal), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 90

Schlüssel-Erkenntnisse für den Markt für Direktlaserschreiber

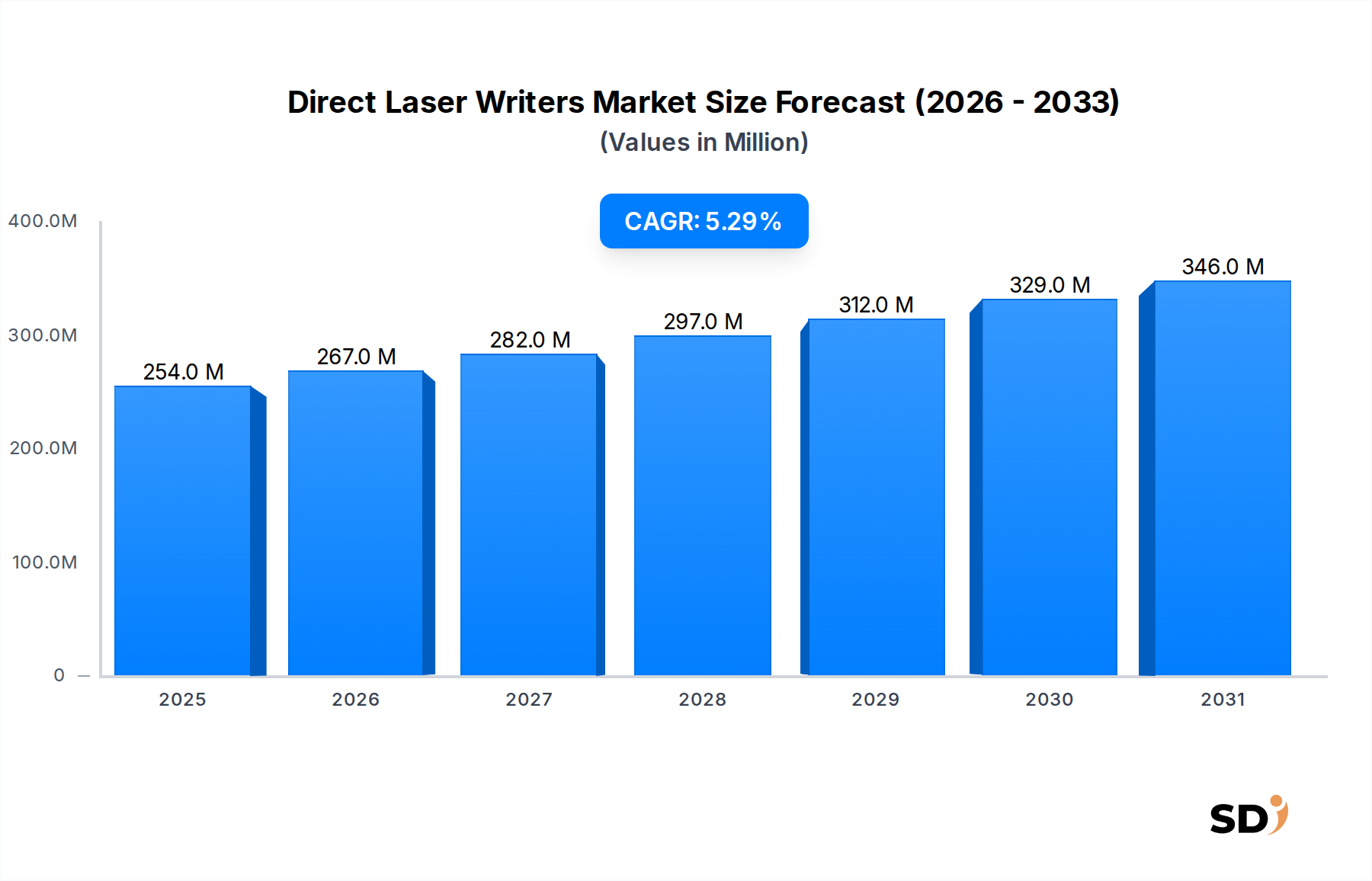

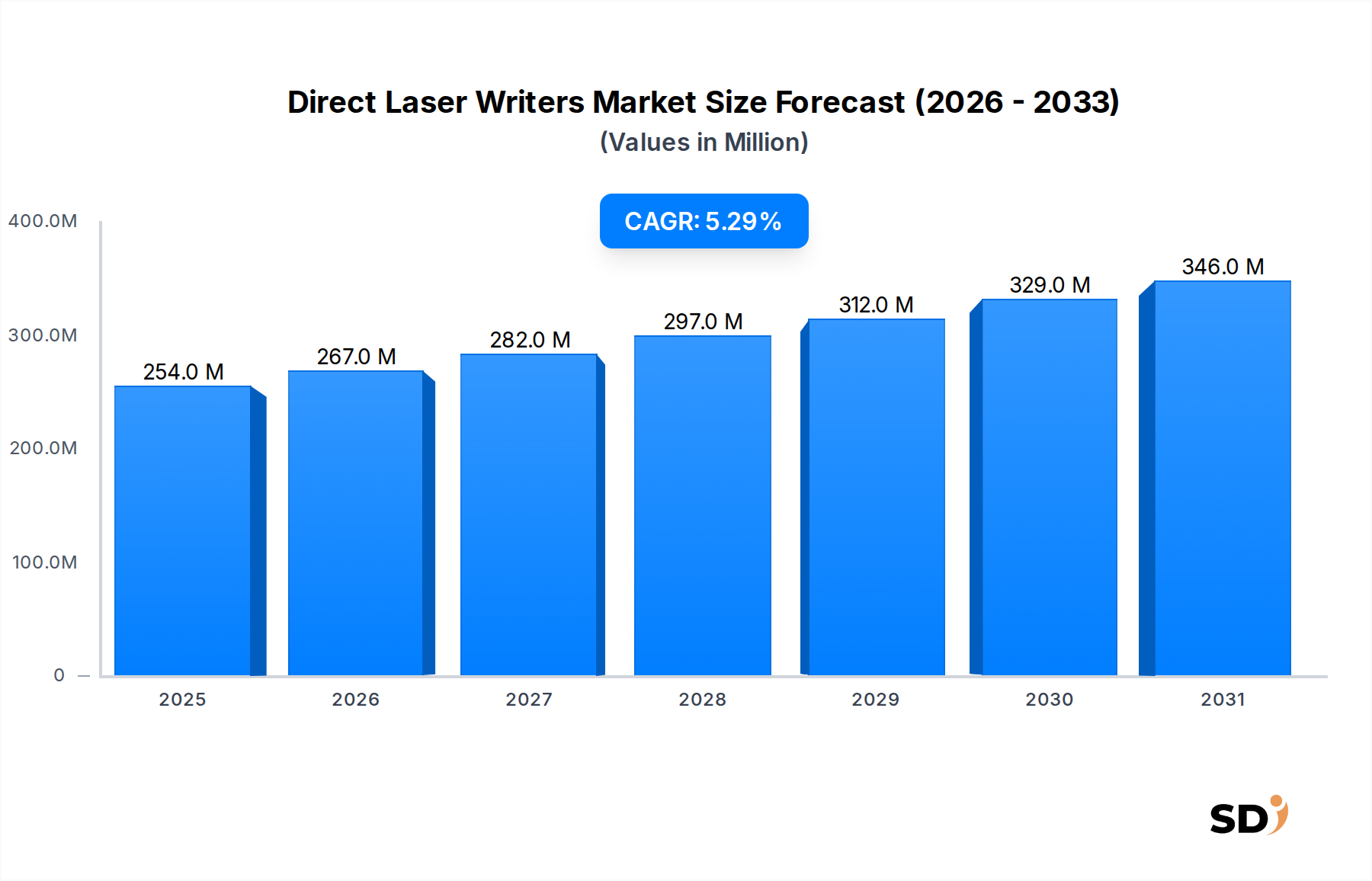

Der Markt für Direktlaserschreiber erlebt eine robuste Expansion, angetrieben durch eine steigende Nachfrage nach hochpräziser Mustererstellung und additiver Fertigung in verschiedenen fortschrittlichen Technologiesektoren. Mit einem geschätzten Wert von 254 Millionen US-Dollar (ca. 235 Millionen €) im Jahr 2023 steht der Markt vor einem signifikanten Wachstum und wird voraussichtlich bis 2030 rund 364,5 Millionen US-Dollar (ca. 337 Millionen €) erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum entspricht. Diese Entwicklung wird hauptsächlich durch rasante Fortschritte in den Bereichen Mikroelektronik, Photonik und biomedizinische Forschung vorangetrieben, wo die Fähigkeit, komplexe 2D- und 3D-Strukturen im Mikro- und Nanomaßstab zu erstellen, von größter Bedeutung ist. Der Miniaturisierungstrend bei elektronischen Komponenten und die zunehmende Komplexität optischer Geräte sind wichtige Nachfragekatalysatoren, die die Unverzichtbarkeit von Direktlaserschreibtechnologien unterstreichen. Darüber hinaus trägt der aufkommende Bedarf an schneller Prototypenfertigung und kundenspezifischer Fertigung in akademischen und industriellen Laboren erheblich zur Marktexpansion bei, was sich insbesondere auf den Forschungs- und Entwicklungsmarkt auswirkt.

Direkte Laserlithografiesysteme Marktgröße (in Million)

400.0M

300.0M

200.0M

100.0M

0

254.0 M

2025

267.0 M

2026

282.0 M

2027

297.0 M

2028

312.0 M

2029

329.0 M

2030

346.0 M

2031

Technologische Durchbrüche, insbesondere in Bereichen wie Zwei-Photonen-Polymerisation und Mehrwellen-Lasersysteme, verbessern die Fähigkeiten und die Zugänglichkeit von Direktlaserschreibern und ermöglichen eine überlegene Auflösung und eine breitere Materialkompatibilität. Diese Entwicklung unterstützt direkt das Wachstum spezialisierter Anwendungen und den gesamten Markt für Mikrofertigungsanlagen. Geografisch wird erwartet, dass der asiatisch-pazifische Raum seine Dominanz beibehalten wird, hauptsächlich aufgrund umfangreicher Investitionen in die Halbleiterfertigung und fortschrittliche F&E-Einrichtungen, insbesondere in Ländern wie China, Japan und Südkorea. Europa und Nordamerika stellen ebenfalls bedeutende Märkte dar, die durch starke Innovationsökosysteme und etablierte fortschrittliche Fertigungsindustrien gekennzeichnet sind. Trotz der hohen anfänglichen Investitionskosten, die mit diesen hochentwickelten Systemen verbunden sind, unterstreichen die langfristigen Vorteile von Präzision, Flexibilität und beschleunigten Entwicklungszyklen ihren Wert. Der Markt profitiert auch von erhöhten Finanzmitteln in der wissenschaftlichen Forschung und der Ausweitung des Additive Manufacturing Market auf Mikromaßstab-Anwendungen, was die strategische Bedeutung von Direktlaserschreibern in der modernen Industrielandschaft weiter festigt. Die Wettbewerbslandschaft ist durch kontinuierliche Innovation gekennzeichnet, wobei führende Akteure sich auf die Verbesserung des Systemdurchsatzes, der Automatisierung und der Benutzerfreundlichkeit konzentrieren, um ein breiteres Spektrum von Forschungs- und Industrieanwendungen abzudecken.

Anwendungsdominanz im Markt für Direktlaserschreiber

Das Anwendungssegment, insbesondere die industrielle Kategorie, ist das größte und einflussreichste Segment nach Umsatzanteil auf dem Markt für Direktlaserschreiber. Seine Dominanz ist ein direktes Spiegelbild des weit verbreiteten und kritischen Bedarfs an hochpräziser Direktmusterung und Mikrofertigung in einer Vielzahl von Industriesektoren, darunter Halbleiter, mikromechanische Systeme (MEMS), Photonik und fortschrittliche Materialien. Direktlaserschreiber bieten beispiellose Vorteile in diesen Anwendungen, indem sie die Erstellung komplexer 2D- und 3D-Strukturen mit Submikron-Auflösung ermöglichen, was mit konventionellen Lithografietechniken für bestimmte Anwendungsfälle oft nicht erreichbar ist. Dazu gehört die direkte Fertigung von Wellenleitern, diffraktiven optischen Elementen, mikrofluidischen Kanälen und kundenspezifischen Mikrokomponenten für verschiedene Industriesysteme.

Die Nachfrage aus dem Industrial Lasers Market, der ein breiteres Spektrum laserbasierter Fertigungsprozesse umfasst, überschneidet sich häufig mit der Direktlaserschreibtechnologie, da Industrien nach größerer Präzision und Flexibilität suchen. Unternehmen, die im industriellen Segment des Direktlaserschreiber-Marktes tätig sind, bieten oft robuste Systeme mit hohem Durchsatz an, die für den Dauerbetrieb und die Integration in bestehende Fertigungslinien konzipiert sind. Schlüsselakteure wie Nanoscribe und Heidelberg Instruments haben bedeutende Fortschritte erzielt, indem sie Lösungen anbieten, die auf die industrielle Produktion und Prototypenfertigung in Bereichen wie fortschrittliche Verpackungen, Displayherstellung und kundenspezifische Sensorherstellung zugeschnitten sind. Die Fähigkeit von Direktlaserschreibern, schnelle Iterationen und kundenspezifische Anpassungen ohne die Notwendigkeit von Masken oder komplexen Werkzeugen zu ermöglichen, macht sie für agile Produktionsumgebungen unschätzbar wertvoll. Darüber hinaus treibt die zunehmende Einführung von Mikrooptiken in der Unterhaltungselektronik und in Automobilanwendungen sowie die steigende Komplexität von MEMS-Geräten die Nachfrage im Industriesegment weiter an.

Während das Laborssegment ebenfalls einen erheblichen Anteil ausmacht und hauptsächlich die akademische Forschung und die frühe Entwicklungsphase bedient, stellen das schiere Volumen und die kontinuierlichen betrieblichen Anforderungen industrieller Anwendungen sicher, dass es seinen führenden Umsatzanteil behält. Der Anteil des Industriesegments konsolidiert sich weiter, da technologische Fortschritte in der Automatisierung, Softwareintegration und verbesserten Materialverarbeitungsfähigkeiten das Direktlaserschreiben für die groß angelegte industrielle Bereitstellung zugänglicher und kostengünstiger machen. Diese Konsolidierung wird auch durch die zunehmende Überschneidung von Technologien unterstützt, bei denen Innovationen, die ursprünglich für die Laborforschung entwickelt wurden, schnell in industrielle Produktionsprozesse einfließen, was die dynamische Wechselwirkung zwischen Grundlagenforschung und angewandter Fertigung auf dem Markt für Direktlaserschreiber unterstreicht. Die Notwendigkeit der Miniaturisierung und der Leistungssteigerung über verschiedene Industrieprodukte hinweg stellt sicher, dass das Industriesegment für absehbare Zukunft weiterhin der primäre Umsatztreiber und Innovationsknotenpunkt bleiben wird.

Treibende Kräfte & Einschränkungen im Markt für Direktlaserschreiber

Der Markt für Direktlaserschreiber wird maßgeblich von einer Konvergenz technologischer Treiber und inhärenter Einschränkungen beeinflusst. Eine primäre treibende Kraft ist der anhaltende Trend zur Miniaturisierung in der Elektronik und Photonik. So erfordert die Nachfrage nach Halbleiterbauelementen mit Strukturgrößen unter 100 nm fortschrittliche Mustertechniken, die Direktlaserschreiber für bestimmte Anwendungen, insbesondere in der schnellen Prototypenfertigung und der maskenlosen Lithografie, oft liefern können und den breiteren Markt für Mikrolithografie-Ausrüstung ergänzen. Dies zeigt sich auch im kontinuierlichen Streben nach höheren Transistordichten und komplexeren integrierten photonischen Schaltungen, was erhebliche Investitionen in hochauflösende Fertigungswerkzeuge antreibt. Die Expansion des Forschungs- und Entwicklungsmarktes ist ein weiterer kritischer Treiber; akademische und industrielle Forschungseinrichtungen übernehmen zunehmend Direktlaserschreiber für grundlegende materialwissenschaftliche Studien, die Prototypenfertigung fortschrittlicher Geräte und biomedizinische Anwendungen. Dazu gehört die Entwicklung von Metamaterialien, mikrofluidischen Geräten und Gerüsten für die Gewebezüchtung, bei denen die Präzision und Vielseitigkeit des Direktlaserschreibens unverzichtbar sind. Dies hat zu einem bemerkenswerten Anstieg akademischer Veröffentlichungen geführt, die Direktlaserschreiben nutzen, was auf eine weit verbreitete Akzeptanz in fortschrittlichen Forschungseinrichtungen hindeutet.

Ein weiterer bedeutender Anstoß kommt vom aufstrebenden Markt für additive Fertigung, insbesondere seiner Erweiterung auf die Mikro- und Nanometer-3D-Drucktechnologie. Direktlaserschreiber, insbesondere solche, die Zwei-Photonen-Polymerisation nutzen, ermöglichen die Erstellung komplexer 3D-Mikrostrukturen und eröffnen neue Wege für Produktdesign und Funktionalität in Bereichen wie Mikrooptik und biomedizinische Implantate. Darüber hinaus erfordert die zunehmende Komplexität optischer Komponenten, wie z. B. freiform-Mikrolinsen und photonische Kristalle, Fertigungsmethoden, die sowohl Präzision als auch Flexibilität bieten, und treibt die Nachfrage aus dem Markt für optische Komponenten nach kundenspezifischen Fertigungswerkzeugen an. Auf der Einschränkungsseite bleiben die hohen anfänglichen Investitionskosten für Direktlaserschreibersysteme eine erhebliche Hürde, insbesondere für kleinere Forschungsgruppen oder aufstrebende Unternehmen. Ein typisches High-End-System kann über 500.000 bis 1 Million US-Dollar kosten und schränkt die Zugänglichkeit ein. Darüber hinaus kann die Abhängigkeit von spezialisierten Materialien, wie z. B. bestimmten Angeboten aus dem Photopolymer Resin Market, die Anwendungsbreite einschränken und Schwachstellen in der Lieferkette oder Kostenschwankungen einführen. Die Komplexität des Betriebs dieser fortschrittlichen Systeme erfordert auch hochqualifiziertes Personal, was die Betriebskosten erhöht und die Akzeptanz in Regionen mit begrenzter technischer Expertise möglicherweise verlangsamt. Diese Faktoren prägen gemeinsam die Marktdynamik und gleichen technologische Versprechen mit praktischen Umsetzungsherausforderungen aus.

Wettbewerbsumfeld des Marktes für Direktlaserschreiber

Der Markt für Direktlaserschreiber ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die spezialisierte Hersteller umfasst, die sich auf hochpräzise Mikro- und Nanofabrikationslösungen konzentrieren.

Nanoscribe: Ein deutsches Unternehmen, das für seine 3D-Mikrofertigungssysteme auf Basis der Zwei-Photonen-Polymerisation bekannt ist und die Erstellung komplexer 3D-Strukturen mit Submikrometer-Auflösung für Anwendungen in der Mikrooptik, Photonik und Medizintechnik ermöglicht.

Heidelberg Instruments: Ein führender Anbieter von hochauflösenden maskenlosen Lithografiesystemen und Direktbeschriftungswerkzeugen, der vielseitige Lösungen für Forschungs- und industrielle Anwendungen in den Bereichen Mikroelektronik, MEMS und Photonik anbietet.

Raith: Spezialisiert auf Nanofabrikationsinstrumente, einschließlich Elektronenstrahllithografiesystemen und Focused-Ion-Beam-Systemen, die oft mit Direktlaserschreibfunktionen für fortschrittliche Materialbearbeitung und Prototypenfertigung integriert sind.

KLOE: Ein französischer Hersteller von Maskenalignern und Direktbeschriftungs-Lithografiesystemen, der sich auf robuste Lösungen mit hohem Durchsatz für Forschung und industrielle Produktion von Mikrokomponenten konzentriert.

Durham Magneto Optics: Konzentriert sich auf Direktlaserschreiblösungen für magnetische Materialien und ist spezialisiert auf Werkzeuge, die die Erstellung kundenspezifischer Magnetstrukturen für die fortgeschrittene Datenspeicherung und die Spintronikforschung ermöglichen.

SVG Optronics: Ein chinesisches Unternehmen, das sich mit der Entwicklung und Herstellung von hochpräzisen optischen Komponenten und Systemen beschäftigt, einschließlich Direktlaserschreibgeräten, die hauptsächlich für die Herstellung von diffraktiven optischen Elementen und Mikrooptiken bestimmt sind.

Aktuelle Entwicklungen & Meilensteine im Markt für Direktlaserschreiber

Juni 2024: Führende Forschungseinrichtungen kündigen Durchbrüche bei der Multi-Material-Direktlaserschreibtechnik an, die die gleichzeitige Musterung verschiedener Polymere und Metalle mit hoher Präzision ermöglicht und neue Potenziale für den Additive Manufacturing Market signalisiert.

März 2024: Nanoscribe bringt eine neue Generation seines 3D-Mikrofertigungssystems auf den Markt, das sich durch verbesserte Auflösung, schnellere Schreibgeschwindigkeiten und eine erweiterte Materialbibliothek auszeichnet und seine Position im Microlithography Equipment Market weiter festigt.

Dezember 2023: Kooperationen zwischen Herstellern von Direktlaserschreibern und Anbietern von Photopolymer Resin Market führen zur Entwicklung neuartiger biokompatibler Harze, wodurch der Anwendungsbereich in der biomedizinischen und biowissenschaftlichen Forschung erweitert wird.

August 2023: Heidelberg Instruments stellt eine fortschrittliche Software-Suite für seine Direktlaserschreibsysteme vor, die KI-gestützte Optimierungsalgorithmen integriert, um die Musterungsgenauigkeit zu verbessern und die Fertigungszeiten zu verkürzen, wodurch die Effizienz für den Industrial Lasers Market gesteigert wird.

Mai 2023: Mehrere Universitäten in Nordamerika berichten über signifikante Steigerungen der Zuschüsse, die speziell für die Anschaffung von Direktlaserschreibgeräten bestimmt sind, was ein robustes Wachstum im Forschungs- und Entwicklungsmarkt anzeigt.

Februar 2023: Ein großer Hersteller stellt ein kompaktes Desktop-System für den Desktop Laser Writers Market mit hohem Durchsatz vor, das sich an akademische Labore und die Kleinserien-Prototypenfertigung richtet und die Technologie einem breiteren Nutzerkreis zugänglich macht.

Regionale Marktverteilung für den Markt für Direktlaserschreiber

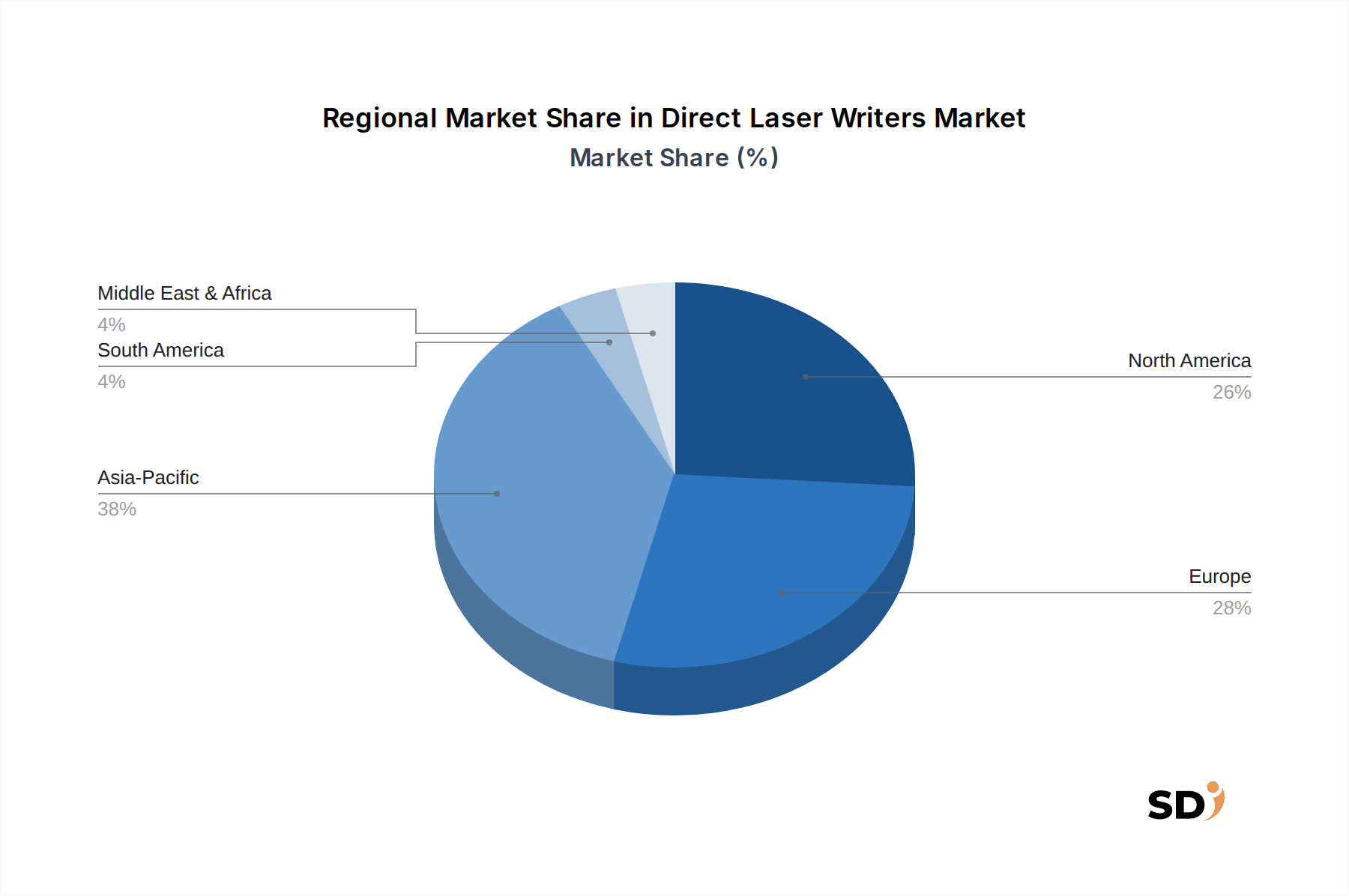

Der Markt für Direktlaserschreiber weist unterschiedliche regionale Dynamiken auf, die von unterschiedlichen Niveaus der Industrialisierung, Forschungsförderung und technologischen Akzeptanz beeinflusst werden. Der asiatisch-pazifische Raum ist derzeit die dominierende Region und wird voraussichtlich das schnellste Wachstum verzeichnen, hauptsächlich getrieben von erheblichen Investitionen in die Halbleiterfertigung sowie in die fortschrittliche Elektronik- und Photonikindustrie in Ländern wie China, Südkorea, Japan und Taiwan. Diese Nationen sind wichtige Zentren für den Precision Manufacturing Market und schaffen eine konstante Nachfrage nach hochpräzisen Mikrofertigungswerkzeugen zur Herstellung von Komponenten für die Unterhaltungselektronik, die Automobilindustrie und die Telekommunikationsbranche. Das umfangreiche Netzwerk von Forschungseinrichtungen in der Region trägt ebenfalls erheblich zum Forschungs- und Entwicklungsmarkt bei und fördert Innovationen und die Einführung modernster Direktlaserschreibtechnologien.

Nordamerika stellt einen reifen, aber dynamischen Markt dar, der durch starke staatliche und private Mittel in der fortgeschrittenen Forschung und Entwicklung, insbesondere in den Bereichen Biotechnologie, Luft- und Raumfahrt und Verteidigung, gekennzeichnet ist. Die Vereinigten Staaten zeigen insbesondere eine hohe Akzeptanz von Direktlaserschreibern für Grundlagenforschung und hochspezialisierte industrielle Anwendungen. Die Präsenz zahlreicher führender Technologieunternehmen und Forschungseinrichtungen sorgt für eine stetige Nachfrage, auch wenn die Wachstumsrate im Vergleich zu den schnell wachsenden asiatischen Märkten geringfügig niedriger sein mag. Ebenso hält Europa einen erheblichen Anteil am Markt für Direktlaserschreiber, der durch starke Innovationsökosysteme in Deutschland, Großbritannien und Frankreich angekurbelt wird. Europäische Länder sind führend in Bereichen wie Automobil, Medizinprodukte und Industriemaschinen, was präzise Fertigungskapazitäten erfordert. Die Region profitiert von erheblichen öffentlichen und privaten Investitionen in die Photonik- und Mikrooptikforschung, was die Nachfrage nach Lösungen aus dem Microlithography Equipment Market weiter stärkt.

Im Gegensatz dazu halten der Nahe Osten und Afrika sowie Südamerika derzeit kleinere Anteile, sind aber aufstrebende Märkte mit erheblichem Potenzial. Das Wachstum in diesen Regionen wird hauptsächlich durch steigende Investitionen in die wissenschaftliche Forschungsinfrastruktur, insbesondere in Ländern wie Israel und Brasilien, vorangetrieben, die darauf abzielen, ihre Volkswirtschaften zu diversifizieren und lokale High-Tech-Kapazitäten aufzubauen. Während die unmittelbare Nachfrage hauptsächlich auf akademische und staatliche Forschungseinrichtungen konzentriert sein mag, deuten die langfristigen Aussichten auf eine allmähliche Expansion hin, da die Industriesektoren in diesen Regionen reifen und fortschrittlichere Fertigungsprozesse einführen. Die globale Wettbewerbslandschaft unterstreicht somit eine fortgesetzte geografische Diversifizierung, auch wenn etablierte Märkte ihre Führungsposition bei Innovationen und hochwertigen Anwendungen beibehalten.

Lieferkette & Rohstoffdynamik für den Markt für Direktlaserschreiber

Der Markt für Direktlaserschreiber ist eng mit einer komplexen Lieferkette verbunden, mit mehreren kritischen vorgelagerten Abhängigkeiten, die Kosten, Verfügbarkeit und die allgemeine Marktstabilität beeinflussen. Zu den Schlüsselkomponenten gehören hochpräzise Laserquellen (z. B. Femtosekunden- oder Pikosekundenlaser), fortschrittliche optische Komponenten wie Objektivlinsen, Spiegel und Strahlformungsoptiken sowie hochpräzise Motion Stages und ausgefeilte Steuerungselektronik. Die Beschaffung dieser Spezialkomponenten erfolgt oft über eine begrenzte Anzahl von Nischenlieferanten, was potenzielle Risiken durch Einzelquellen und Anfälligkeit für geopolitische Störungen oder Handelsbeschränkungen mit sich bringt. So beeinträchtigte der globale Chipmangel der letzten Jahre erheblich die Verfügbarkeit und Kosten der Steuerungselektronik und wirkte sich indirekt auf die Produktionszeiten und Preise von Direktlaserschreibsystemen aus.

Rohstoffeingänge sind ebenfalls entscheidend, insbesondere die spezialisierten Photopolymer Resin Market. Diese Harze, oft auf Acrylat- oder Epoxidbasis, sind präzise für bestimmte Wellenlängen und Härtungseigenschaften formuliert, was die Erstellung feiner Strukturen ermöglicht. Preisschwankungen bei Grundchemikalien, die zur Herstellung dieser Harze verwendet werden, oder Störungen in ihren Herstellungsprozessen können die Betriebskosten für Endverbraucher direkt beeinflussen. Obwohl das pro Gerät verbrauchte Harzvolumen gering ist, machen ihre Spezialnatur und die Notwendigkeit hoher Reinheit sie zu einem kritischen, nicht ersetzbaren Input. Darüber hinaus sind hochwertige optische Gläser und Spezialbeschichtungen für Linsen und Spiegel unerlässlich, und ihre Verfügbarkeit kann durch die globalen Angebotsdynamiken für Präzisionsmaterialien beeinflusst werden. Die Lieferkette für den Markt für Direktlaserschreiber erfordert daher robuste Risikomanagementstrategien, einschließlich diversifizierter Beschaffung und strategischer Lagerhaltung, um die Auswirkungen potenzieller Störungen auf Produktionspläne und Marktpreise zu mindern.

Technologie-Innovationsverlauf im Markt für Direktlaserschreiber

Innovation ist ein Eckpfeiler des Marktes für Direktlaserschreiber, der ständig die Grenzen von Auflösung, Geschwindigkeit und Anwendungsvielfalt erweitert. Eine der disruptivsten aufkommenden Technologien ist die Zwei-Photonen-Polymerisation (2PP). Diese Technik verwendet ultrakurze gepulste Laser, um eine Polymerisation in einem kleinen, lokalisierten Volumen innerhalb eines Fotolacks zu initiieren, was eine echte dreidimensionale Mikro- und Nanofabrikation ermöglicht. 2PP-Systeme, wie sie von Nanoscribe angeboten werden, gewinnen im Forschungs- und Entwicklungsmarkt für die Erstellung komplexer Strukturen wie photonischer Kristalle, Mikrooptik und biomedizinischer Gerüste mit Auflösungen bis zu einigen zehn Nanometern schnell an Bedeutung. Die Akzeptanzzeiten für 2PP beschleunigen sich, mit erheblichen F&E-Investitionen sowohl von akademischen Einrichtungen als auch von Branchenakteuren, da es beispiellose Gestaltungsfreiheit für komplexe 3D-Geometrien bietet. Es stärkt etablierte Geschäftsmodelle, indem es deren Fähigkeiten auf fortschrittliche 3D Additive Manufacturing Market-Anwendungen erweitert, die bisher nicht erreichbar waren.

Eine weitere bedeutende Innovation ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) zur Prozessoptimierung und Automatisierung. KI-Algorithmen werden entwickelt, um optimale Laserparameter für verschiedene Materialien und Geometrien vorherzusagen, wodurch der Zeitaufwand für Versuch und Irrtum erheblich reduziert und die Fertigungsausbeute verbessert wird. ML-Modelle können auch die Präzision von Positionierbühnen verbessern und Umweltschwankungen kompensieren, was zu einer konsistenteren und zuverlässigeren Mustererstellung führt. Diese Technologie befindet sich noch in der frühen bis mittleren Akzeptanzphase, wobei die F&E auf die Entwicklung robuster, benutzerfreundlicher Softwareschnittstellen ausgerichtet ist. Die KI/ML-Integration stärkt hauptsächlich bestehende Geschäftsmodelle, indem sie Direktlaserschreiber effizienter, zugänglicher und weniger abhängig von hochspezialisierter menschlicher Expertise macht, wodurch potenziell die Nutzerbasis auf eine vielfältigere Palette von Anwendungen erweitert wird, einschließlich des Desktop Laser Writers Market.

Schließlich entstehen hybride additive/subtraktive Fertigungsansätze als eine leistungsstarke Innovation. Dies beinhaltet die Kombination von Direktlaserschreiben mit Techniken wie Focused Ion Beam (FIB)-Fräsen oder Atomic Layer Deposition (ALD) innerhalb eines einzigen Arbeitsablaufs. Zum Beispiel kann ein Direktlaserschreiber ein 3D-Polymergerüst erstellen, das dann mit ALD mit Metallschichten funktionalisiert oder verstärkt wird oder selektiv mit FIB modifiziert wird. Dies ermöglicht die Herstellung von Multi-Material-Geräten mit maßgeschneiderten elektrischen, optischen und mechanischen Eigenschaften. Diese hybriden Systeme befinden sich in einem frühen Stadium der Akzeptanz und erfordern erhebliche F&E-Investitionen, um unterschiedliche Technologien nahtlos zu integrieren. Sie stellen eine potenzielle Bedrohung für spezialisierte Einzelprozesshersteller dar, indem sie eine umfassendere Fertigungslösung anbieten, aber auch den gesamten Microfabrication Equipment Market stärken, indem sie die Fähigkeiten und die Komplexität einsetzbarer Mikro- und Nanogeräte erweitern.

Direct Laser Writers Segmentierung

1. Anwendung

1.1. Industrie

1.2. Labor

1.3. Sonstige

2. Typen

2.1. Desktop

2.2. Vertikal

Direct Laser Writers Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Direktlaserschreiber ist ein integraler Bestandteil der hochentwickelten deutschen Industrielandschaft, die stark von Präzision, Qualität und technologischem Fortschritt geprägt ist. Der Markt für Direktlaserschreiber in Deutschland wird auf einen signifikanten, wenngleich oft im globalen Kontext kleineren, Anteil geschätzt, der jedoch durch seine hohen Anforderungen an Präzision und die Innovationskraft seiner Schlüsselindustrien getrieben wird. Deutschland profitiert von einer starken Basis in der Mikroelektronik, Photonik, Automobilindustrie und Medizintechnik, Sektoren, die alle von den Fähigkeiten der Direktlaserschreibtechnologie profitieren. Branchenbeobachter schätzen, dass der deutsche Markt für solche hochentwickelten Fertigungslösungen ein stetiges Wachstum von voraussichtlich 4-5% verzeichnet, was die allgemeine industrielle Dynamik widerspiegelt. Die starke industrielle Ausrichtung Deutschlands als eine der größten Volkswirtschaften Europas, gepaart mit einem Fokus auf High-Tech-Fertigung und Forschung, positioniert das Land als Schlüsselakteur für Anwendungen, die höchste Präzision im Mikrometerbereich erfordern. Die Marktdurchdringung wird durch die Präsenz bedeutender deutscher Unternehmen und Tochtergesellschaften globaler Akteure vorangetrieben. Insbesondere Nanoscribe und Heidelberg Instruments sind hier von zentraler Bedeutung. Nanoscribe, als deutsches Unternehmen, ist ein weltweiter Marktführer für Zwei-Photonen-Polymerisation und damit ein wichtiger Innovator und Anbieter im deutschen Markt, der für seine Anwendungen in der Forschung und industriellen Prototypenfertigung hochgeschätzt wird. Heidelberg Instruments ist ebenfalls ein in Deutschland ansässiger Anbieter von maskenlosen Lithografiesystemen, der eine breite Palette von Lösungen für Mikroelektronik und Photonik anbietet, was seine Relevanz für den deutschen Markt unterstreicht. Diese Unternehmen sind entscheidend für die Bereitstellung fortschrittlicher Mikrofabrikationslösungen für deutsche Forschungseinrichtungen und Industrieunternehmen. Das regulatorische Umfeld in Deutschland und der EU ist durch strenge Standards und Vorschriften geprägt, die die Sicherheit, Qualität und Umweltverträglichkeit von industriellen Produkten und Prozessen gewährleisten. Relevante Rahmenwerke, die die Anwendung von Direktlaserschreibern beeinflussen könnten, umfassen die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für die Sicherheit von Chemikalien, die in den Prozessen verwendet werden, sowie die GPSR (General Product Safety Regulation), die allgemeine Sicherheitsanforderungen für Produkte stellt. Obwohl keine spezifischen Normen wie das japanische JIS existieren, spielen Zertifizierungen durch Organisationen wie den TÜV eine wichtige Rolle für die Konformität und Marktakzeptanz. Die Distribution der Direktlaserschreibtechnologie in Deutschland erfolgt überwiegend über direkte Vertriebskanäle der Hersteller und spezialisierte Händler, die technischen Support und Anwendungsberatung bieten. Das Konsumentenverhalten zeichnet sich durch eine hohe Wertschätzung für Qualität, Zuverlässigkeit und langfristige technologische Vorteile aus. Unternehmen investieren eher in Systeme, die nachweislich verbesserte Prozessfähigkeiten und Kosteneffizienz über die Lebensdauer hinweg bieten, anstatt primär auf den Anschaffungspreis zu achten. Dies spiegelt die generelle Ausrichtung der deutschen Industrie auf nachhaltige und technologisch fortschrittliche Lösungen wider. Für den deutschen Markt sind die genauen Marktgrößenangaben oft in Euro ausgewiesen, was eine direkte finanzielle Betrachtung des Segments ermöglicht.

Direkte Laserlithografiesysteme BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Industrie

5.1.2. Labor

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Desktop

5.2.2. Vertikal

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Industrie

6.1.2. Labor

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Desktop

6.2.2. Vertikal

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Industrie

7.1.2. Labor

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Desktop

7.2.2. Vertikal

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Industrie

8.1.2. Labor

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Desktop

8.2.2. Vertikal

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Industrie

9.1.2. Labor

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Desktop

9.2.2. Vertikal

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Industrie

10.1.2. Labor

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Desktop

10.2.2. Vertikal

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Nanoscribe

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Heidelberg Instruments

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Raith

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. KLOE

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Durham Magneto Optics

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. SVG Optronics

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Primärforschungsmethodik bildet den Eckpfeiler unserer Marktanalyse und macht 70-80% unserer gesamten Forschungsanstrengungen aus. Wir führen tiefgehende Interviews, Diskussionen und Umfragen mit einer Vielzahl von Branchenexperten und Stakeholdern durch. Diese direkte Interaktion liefert unschätzbare qualitative und quantitative Erkenntnisse, validiert sekundäre Ergebnisse und deckt aufkommende Markttrends auf. Unsere primären Befragten werden strategisch über die gesamte Wertschöpfungskette des Marktes für Direktlaser-Schreibsysteme identifiziert.

Zu den wichtigsten Teilnehmertypen bei unseren Primärinterviews gehören:

Hersteller von Direktlaserschreibern: Unternehmen, die sich auf das Design, die Produktion und den Verkauf von Direktlaserschreibsystemen spezialisieren.

Halbleiterfertigungsunternehmen: Große Endverbraucher, die Direktlaserschreiber für Lithografie- und Strukturierungsverfahren einsetzen.

Akademische und industrielle Forschungslabore: Institutionen, die Direktlaserschreiber für fortgeschrittene Materialwissenschaften, Nanotechnologie und Grundlagenforschung nutzen.

Unternehmen für fortschrittliche Materialbearbeitung und Mikrofertigung: Unternehmen, die diese Systeme für die Präzisionsfertigung über traditionelle Halbleiteranwendungen hinaus einsetzen.

Distributoren und Systemintegratoren: Channel-Partner, die für Vertrieb, Service und Integration von Direktlaserschreiberlösungen zuständig sind.

Unsere Interviewpartner bekleiden kritische Positionen, um Einblicke von Entscheidungsträgern und technischen Experten zu gewährleisten. Dazu gehören:

Leiter Produktentwicklung (OEMs): Bietet Einblicke in technologische Fortschritte, Produkt-Roadmaps und Wettbewerbsstrategien.

Leiter Verfahrenstechnik (industrielle Endverbraucher): Gibt Einblicke in Anwendungsanforderungen, operative Herausforderungen und ROI-Überlegungen.

Leitender Forschungswissenschaftler (Labor-Endverbraucher): Teilt Ansichten zu Spitzenforschungsbedürfnissen, Systemfähigkeiten und zukünftigen Forschungsrichtungen.

Global Sourcing/Procurement Manager: Detailliert Einkaufskriterien, Lieferantenbeziehungen und Marktdynamiken der Preisgestaltung.

Unternehmen für fortschrittliche Materialbearbeitung und Mikrofertigung

15%

Distributoren und Systemintegratoren

10%

Sekundärforschung & Branchen-Benchmarking

Die restlichen 20-30% unserer Forschung widmen wir der umfassenden Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, Marktlandschaften und Validierungspunkte für primäre Erkenntnisse. Wir sammeln akribisch Daten aus seriösen, öffentlich zugänglichen Quellen, um Neutralität und Genauigkeit zu gewährleisten. Unser Unternehmen vermeidet strikt die Nutzung von Daten aus anderen Marktforschungswebsites, um Originalität und Integrität zu wahren.

Zu den wichtigsten genutzten Quellen gehören:

Regierungs- und Regulierungsbehörden: Offizielle Berichte, statistische Daten und Politikdokumente von Agenturen, die für Technologie, Handel und Fertigung relevant sind.

Jahresberichte börsennotierter Unternehmen (10-K, 20-F), Investorenpräsentationen und Transkripte von Telefonkonferenzen zu Quartalsergebnissen.

Abonnement-Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Finanzdaten, Wettbewerbsinformationen und M&A-Aktivitäten.

Wissenschaftliche Fachzeitschriften & White Papers: Peer-Review-Forschung, technische Artikel und wissenschaftliche Publikationen zu Lasertechnologie, Mikrofertigung und fortgeschrittenen Materialien.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktbewertung und -prognose verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, ergänzt durch mehrstufige Daten-Triangulation, um eine umfassende Abdeckung und Genauigkeit zu gewährleisten.

Bottom-Up-Ansatz: Dieser Ansatz beginnt auf granularer Ebene und aggregiert detaillierte Datenpunkte, um die Gesamtmarktgröße zu ermitteln.

Die jährlichen Stücklieferungen von Direktlaserschreibern (segmentiert nach Typ: Desktop, Vertikal) werden basierend auf Produktionskapazitäten, Verkaufsdaten von Herstellern und beobachteter Nachfrage aus Endverbraucherindustrien in verschiedenen Regionen geschätzt.

Der durchschnittliche Verkaufspreis (ASP) pro Einheit, segmentiert nach Typ (Desktop, Vertikal), Anwendung (Industrie, Labor) und regionalen Unterschieden, wird sorgfältig verfolgt und prognostiziert.

Die prognostizierten Investitionsausgaben (CapEx) im Halbleiter-, Mikroelektronik- und fortgeschrittenen Materialsektor liefern einen entscheidenden Indikator für zukünftige Investitionen in die Direktlaserschreibtechnologie.

Die Wachstumsrate der F&E-Ausgaben in relevanten akademischen und industriellen Laboren korreliert direkt mit der Nachfrage nach fortschrittlichen Labor-Direktlaserschreibern.

Top-Down-Ansatz: Wir schätzen die Gesamtmarktgröße durch die Analyse makroökonomischer Indikatoren, Branchenwachstumsraten und breiter Technologietrends, und zerlegen diese dann nach Segment (Anwendung, Typ, Region).

Daten-Triangulation: Alle Marktdaten werden einem rigorosen Triangulationsprozess unterzogen, bei dem Datenpunkte aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen abgeglichen werden. Diese iterative Validierung stärkt die Robustheit unserer Schätzungen.

Die Prognose für 2026-2034 berücksichtigt technologische Fortschritte, Wirtschaftszyklen, regulatorische Auswirkungen und Veränderungen in der Wettbewerbslandschaft. Der Markt ist umfassend segmentiert nach Anwendung (Industrie, Labor, Sonstige), nach Typen (Desktop, Vertikal) und über wichtige geografische Regionen wie Nordamerika, Südamerika, Europa, Naher Osten & Afrika und den asiatisch-pazifischen Raum.

Datenqualität & Qualitätskontrolle

Unser unerschütterliches Engagement für Datenqualität stellt sicher, dass alle Marktschätzungen den höchsten Standards entsprechen. Wir garantieren eine geschätzte Datenhaltigkeitsgenauigkeit von 85-90%, ein Beweis für unsere sorgfältigen Forschungsprozesse und analytische Strenge.

Expertenvalidierung: Alle Marktdaten, Trends und Prognosen werden von einem Gremium interner leitender Analysten und externer Branchenexperten überprüft und validiert.

Iterativer Prozess: Forschungsergebnisse werden während des gesamten Berichtsgenerierungszyklus kontinuierlich aktualisiert und verfeinert, wobei die neuesten Marktentwicklungen und Rückmeldungen einbezogen werden.

Proprietäre Modelle: Wir verwenden ausgeklügelte ökonometrische und statistische Modelle, die wir intern entwickelt haben, um Rohdaten zu verarbeiten und robuste Prognosen zu erstellen.

Aktualität des Berichts: Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten. Dieses Engagement spiegelt unseren agilen Forschungsansatz und unsere Reaktionsfähigkeit auf Marktdynamiken wider.

Häufig gestellte Fragen

1. Wie sieht die Investitionslandschaft für die Technologie der direkten Laserlithografiesysteme aus?

Der Markt für direkte Laserlithografiesysteme ist durch spezialisierte industrielle und Laboranwendungen gekennzeichnet. Investitionsaktivitäten konzentrieren sich typischerweise auf F&E zur Verbesserung von Präzision und Geschwindigkeit, anstatt auf breite Risikokapitalfinanzierungsrunden. Unternehmen wie Nanoscribe und Heidelberg Instruments treiben die Innovation oft durch interne Finanzierung und strategische Partnerschaften voran.

2. Wie wirken sich die Beschaffung von Rohstoffen und die Lieferkette auf die Produktion von direkten Laserlithografiesystemen aus?

Direkte Laserlithografiesysteme sind für ihre Fabrikationssysteme auf präzise optische Komponenten, Laserquellen und hochwertige Materialien angewiesen. Die Lieferkette umfasst ein globales Netzwerk spezialisierter Komponentenhersteller. Jegliche Unterbrechungen bei der Beschaffung kritischer Teile, wie sie von Raith oder KLOE verwendet werden, können sich auf Lieferzeiten und Produktionskosten auswirken.

3. Welche Region dominiert den Markt für direkte Laserlithografiesysteme und warum?

Der asiatisch-pazifische Raum hält derzeit mit geschätzten 38 % den größten Anteil, was auf seinen robusten Fertigungssektor, die fortschrittliche Elektronikproduktion und die umfangreiche akademische Forschung im Bereich der Nanotechnologie zurückzuführen ist. Wichtige Beitragszahler sind China, Japan und Südkorea, die die Nachfrage nach Präzisionsschreibtechnologien vorantreiben.

4. Wo liegen die am schnellsten wachsenden Chancen für die Technologie der direkten Laserlithografiesysteme?

Schwellenländer im asiatisch-pazifischen Raum und Teile Europas zeigen eine beschleunigte Wachstumsrate bei der Einführung direkter Laserlithografiesysteme. Erhöhte staatliche Investitionen in wissenschaftliche Forschung, industrielle Automatisierung und Halbleiterfertigung in diesen Regionen schaffen neue Möglichkeiten. Dies unterstützt die allgemeine CAGR von 5,3 % des Marktes.

5. Wie hat sich die Pandemie auf den Markt für direkte Laserlithografiesysteme ausgewirkt und welche langfristigen Verschiebungen gibt es?

Der Markt für direkte Laserlithografiesysteme erlebte während der Pandemie anfängliche Lieferkettenunterbrechungen und Projektverzögerungen. Die langfristige Nachfrage bleibt jedoch aufgrund des steigenden Bedarfs an Miniaturisierung und Präzision in Branchen wie der Halbleiter- und Medizintechnik stark. Die CAGR von 5,3 % des Marktes spiegelt seine Widerstandsfähigkeit und fortlaufende technologische Relevanz wider.

6. Was sind die primären Herausforderungen oder Lieferkettenrisiken für direkte Laserlithografiesysteme?

Zu den wichtigsten Herausforderungen gehören die hohen Kapitalkosten der Geräte, die erhebliche Investitionen von den Endverbrauchern erfordern, und die Notwendigkeit hochqualifizierter Bediener. Lieferkettenrisiken beinhalten die Beschaffung spezialisierter Komponenten wie Hochleistungslaser und Präzisionsoptiken von einer begrenzten Anzahl globaler Lieferanten, wie sie SVG Optronics oder Durham Magneto Optics unterstützen.