Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung von Tauchsonaren: Schlüsseltrends und Prognosen bis 2033

Tauchsonar

Marktentwicklung von Tauchsonaren: Schlüsseltrends und Prognosen bis 2033

Tauchsonar by Anwendung (Militär und Verteidigung, Sonstige), by Typen (Tieffrequenzsonar, Mittelfrequenzsonar), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 74

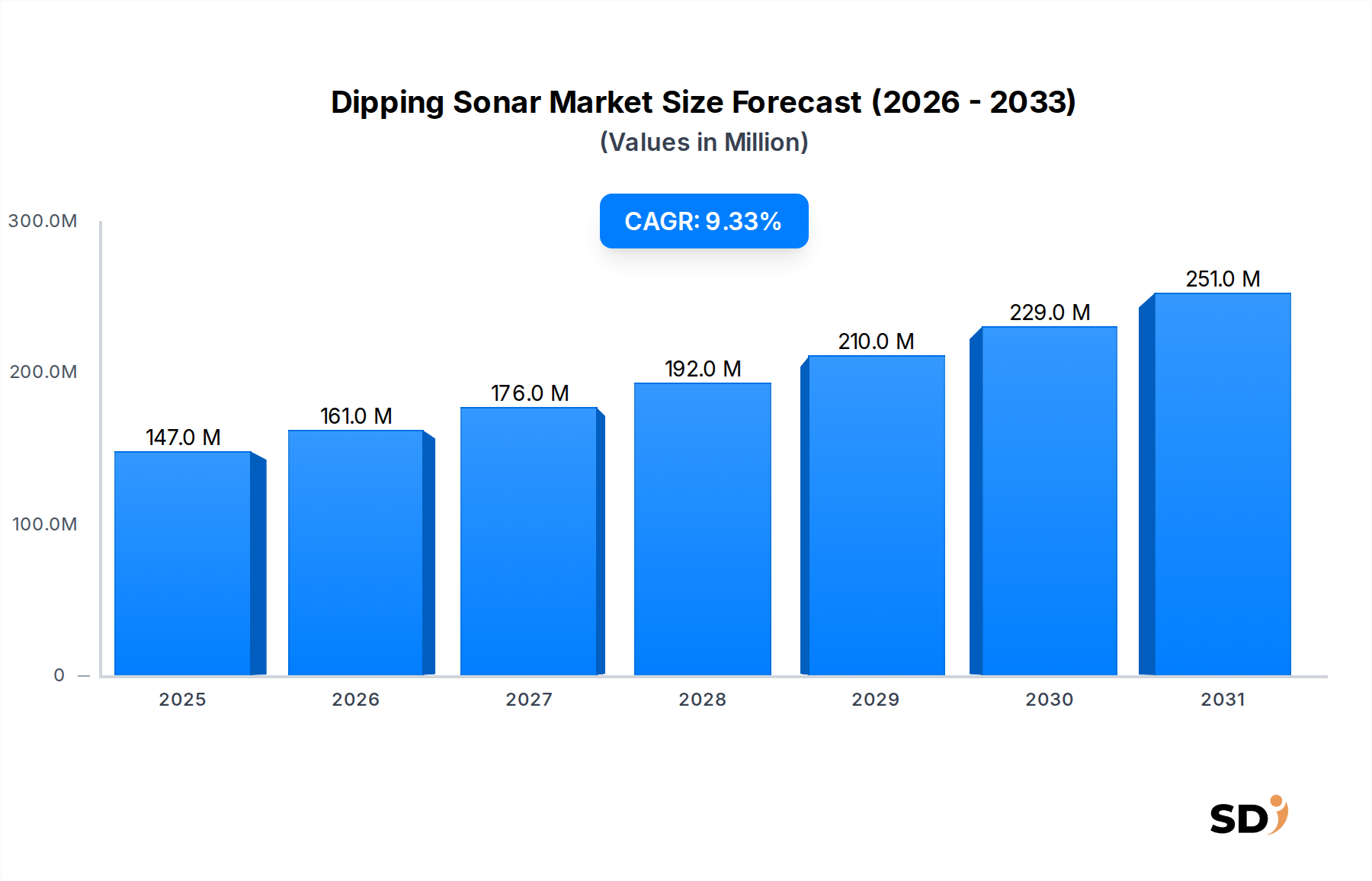

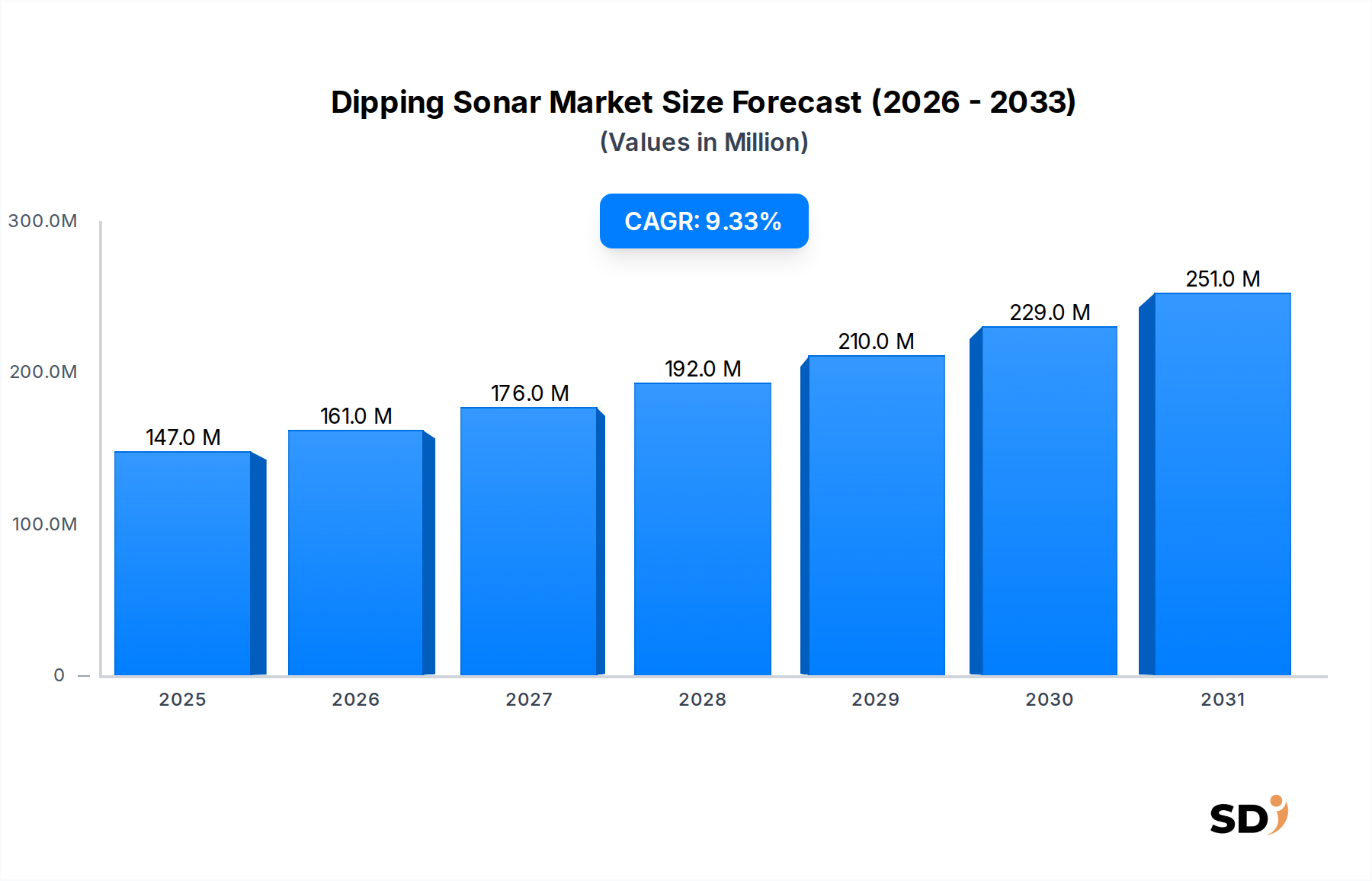

Der Markt für Tauchsonare steht vor einer robusten Expansion, die vor allem durch die eskalierenden globalen Modernisierungsprogramme für Marine und die Notwendigkeit verbesserter Fähigkeiten zur U-Boot-Abwehr (ASW) vorangetrieben wird. Der Markt, dessen Wert im Jahr 2026 auf geschätzte 147 Millionen US-Dollar (ca. 135 Millionen €) geschätzt wird, wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % auf etwa 249,46 Millionen US-Dollar (ca. 230 Millionen €) bis 2032 anwachsen. Dieser Trend wird durch geopolitische Instabilitäten untermauert, die zu erhöhten Verteidigungsausgaben führender und aufstrebender Seemächte führen. Die inhärente Mobilität und schnelle Einsatzfähigkeit von Tauchsonaren machen sie zu unverzichtbaren Instrumenten für Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR), insbesondere in umstrittenen Küstenzonen und Tiefseeumgebungen.

Tauchsonar Marktgröße (in Million)

300.0M

200.0M

100.0M

0

147.0 M

2025

161.0 M

2026

176.0 M

2027

192.0 M

2028

210.0 M

2029

229.0 M

2030

251.0 M

2031

Die Nachfragelandschaft wird maßgeblich durch kontinuierliche Innovationen bei akustischer Signalverarbeitung und Wandlertechnologien geprägt, die Reichweiten, Zielklassifizierungsgenauigkeit und operative Ausdauer verbessern. Die Integration von Tauchsonarsystemen mit fortschrittlichen Plattformen, darunter Marinehubschrauber, unbemannte Überwasserschiffe (USVs) und unbemannte Unterwasserfahrzeuge (UUVs), ist ein entscheidender Nachfragetreiber. Diese Systeme bieten kritische Vorteile bei zeitkritischen Operationen wie Such- und Rettungseinsätzen, Minenabwehrmaßnahmen (MCM) und schneller Umgebungsbeurteilung. Makroökonomische Rückenwinde umfassen zunehmende Investitionen in Forschung und Entwicklung im Verteidigungsbereich, insbesondere in der Materialwissenschaft für Wandlerdesign und künstliche Intelligenz (KI) für die Echtzeit-Datenanalyse. Der expandierende globale Markt für militärische und Verteidigungselektronik dient als grundlegender Wachstumsbeschleuniger für Tauchsonarsysteme.

Weitere Marktimpulse ergeben sich aus der zunehmenden Akzeptanz modularer und offener Architekturen, die eine einfachere Integration und Aktualisierung ermöglichen und somit die betriebliche Lebensdauer und Kosteneffizienz dieser hochentwickelten Systeme verlängern. Der Ausblick für den Markt für Tauchsonare bleibt sehr positiv, mit erheblichen Chancen, die sich aus der technologischen Konvergenz, der Diversifizierung von Plattformen und der strategischen Bedeutung der Überwachung des Unterwasserbereichs ergeben. Der Markt profitiert auch von Entwicklungen im Markt für akustische Sensoren, die zu empfindlicheren und vielseitigeren Sonaranlagen führen.

Dominanz militärischer und verteidigungstechnischer Anwendungen im Markt für Tauchsonare

Das Segment Militär und Verteidigung stellt unmissverständlich den größten Umsatzanteil im Markt für Tauchsonare dar, eine Dominanz, die in seiner kritischen Anwendung in verschiedenen Marineoperationen begründet liegt. Tauchsonare sind grundlegende Werkzeuge in der U-Boot-Abwehr (ASW) und bieten luftgestützten und oberflächengestützten Plattformen die Fähigkeit, Unterwasserbedrohungen, einschließlich konventioneller und nuklearer U-Boote, zu erkennen, zu verfolgen und zu klassifizieren. Die laufende Erweiterung und Modernisierung von U-Boot-Flotten weltweit, insbesondere durch Nationen im asiatisch-pazifischen Raum, und die verstärkten Marineaktivitäten in geopolitischen Brennpunkten treiben direkt die Nachfrage nach fortschrittlichen ASW-Lösungen an. Folglich bleiben die für solche strategischen Fähigkeiten zugewiesenen Verteidigungsbudgets beträchtlich, was eine konsistente Beschaffungsleitung für Tauchsonarsysteme gewährleistet. Zum Beispiel stiegen die globalen Verteidigungsausgaben im Jahr 2023 um 9,0 %, wobei ein erheblicher Teil auf Marineplattformen und Technologien zur Überwachung des Unterwasserbereichs entfiel.

Innerhalb dieses militärischen Kontexts spielen sowohl Technologien des Marktes für Niederfrequenzsonare als auch des Marktes für Mittelfrequenzsonare unterschiedliche, aber sich ergänzende Rollen. Niederfrequenzsysteme werden aufgrund ihrer Fähigkeit, sich über größere Entfernungen mit geringerer Dämpfung auszubreiten, für die Langstreckenerkennung in Tiefseeumgebungen bevorzugt. Umgekehrt bieten Mittelfrequenzsonare eine überlegene Auflösung und Klassifizierungsfähigkeit, was sie ideal für die Zielortung und detaillierte Erkundung macht, insbesondere in herausfordernden Küsten- und Flachwasserbedingungen. Die Konvergenz dieser Fähigkeiten in Mehrfrequenz-Tauchsonarsystemen ist ein wachsender Trend, der den Betreibern eine größere operative Flexibilität bietet. Große Verteidigungsauftragnehmer, darunter L3Harris Technologies und Thales Group, sind wichtige Akteure in diesem Segment und nutzen jahrzehntelange Erfahrung in der Integration dieser komplexen Systeme in verschiedene Plattformen.

Die Nachfrage nach Tauchsonaren erweitert sich auch über traditionelle Hubschraubereinsätze hinaus auf unbemannte Überwasserschiffe (USVs) und unbemannte Unterwasserfahrzeuge (UUVs), wodurch sie mit dem sich schnell entwickelnden Markt für Unterwasserrobotik verschmelzen. Diese autonomen Plattformen bieten eine längere Ausdauer, reduzieren das Risiko für das Personal und ermöglichen den Betrieb in umstrittenen Zonen, was sie für zukünftige Marine-Strategien sehr attraktiv macht. Die Dominanz des Segments Militär und Verteidigung wird voraussichtlich durch fortlaufende technologische Fortschritte wie verbesserte Signalverarbeitung, KI-gestützte Dateninterpretation und Miniaturisierung weiter gefestigt. Der Markt für aktive Sonarsysteme bleibt zentral für diese Anwendungen und liefert die notwendige Energie für die Erkennung, während Fortschritte im Markt für passive Sonarsysteme durch stille Hörfähigkeiten auch das gesamte operative Bild verbessern. Diese anhaltenden Investitionen sichern seine Position als primärer Umsatzgenerator im Markt für Tauchsonare.

Wesentliche Markttreiber im Markt für Tauchsonare

Der Markt für Tauchsonare wird von mehreren kritischen Treibern angetrieben, die jeweils durch quantifizierbare Trends und strategische Notwendigkeiten unterstrichen werden.

Eskalierende Modernisierungsprogramme der Marine: Globale Seemächte engagieren sich in umfangreichen Modernisierungsanstrengungen, um sich entwickelnden maritimen Bedrohungen entgegenzuwirken. Nationen wie China, Indien und die Vereinigten Staaten erweitern und modernisieren ihre Marineflotten, darunter Fregatten, Zerstörer und Seeaufklärer, von denen jede fortschrittliche ASW-Fähigkeiten benötigt. Beispielsweise beantragte die US Navy im Haushaltsjahr 2024 über 29 Milliarden US-Dollar (ca. 26,5 Milliarden €) für den Schiffbau und die Modernisierung bestehender Schiffe, wovon ein Teil direkt für verbesserte Sonarsysteme bestimmt ist. Dieser Trend ist ein Hauptkatalysator für den allgemeinen Markt für Meerestechnik und speziell für fortschrittliche ASW-Lösungen.

Verstärkte Notwendigkeit zur U-Boot-Abwehr (ASW): Die Verbreitung von leiseren und fortschrittlicheren U-Booten durch verschiedene staatliche und nichtstaatliche Akteure hat den Bedarf an hochentwickelten ASW-Technologien verstärkt. Tauchsonare bieten eine entscheidende mobile und schnell reagierende ASW-Fähigkeit, die für den Schutz von hochwertigen Marineplattformen und Seewegen unerlässlich ist. Die Zahl der weltweit aktiven U-Boote wird voraussichtlich bis 2030 über 500 Einheiten liegen, was eine proportionale Steigerung der Erkennungs- und Verfolgungsfähigkeiten erfordert. Dieses anhaltende Bedrohungszenario ist ein grundlegender Treiber.

Integration mit unbemannten Plattformen: Die schnelle Entwicklung und der Einsatz von unbemannten Überwasserschiffen (USVs) und unbemannten Unterwasserfahrzeugen (UUVs) schaffen neue Nachfragevektoren für kompakte, leistungsstarke Tauchsonarsysteme. Diese Plattformen erweitern die Reichweite und Ausdauer von ASW-Operationen und reduzieren gleichzeitig das Risiko für Menschen. Der globale Markt für Unterwasserrobotik wird voraussichtlich von 2023 bis 2030 mit einer CAGR von 15,8 % wachsen, wobei die Integration von Tauchsonaren eine Schlüsseltechnologie für ihre ASW-Rollen darstellt. Miniaturisierte Tauchsonare sind für diese aufkommenden Plattformen entscheidend.

Fortschritte bei Wandler- und Signalverarbeitungstechnologien: Kontinuierliche Innovationen in der Materialwissenschaft, insbesondere im Markt für piezoelektrische Materialien, und in der digitalen Signalverarbeitung haben zu erheblichen Verbesserungen der Sonarleistung geführt. Neue Wandlerdesigns bieten größere Empfindlichkeit und Bandbreite, während KI/ML-Algorithmen die Zielklassifizierung verbessern und Fehlalarme reduzieren. Dieser technologische Schub ermöglicht es Tauchsonaren, in immer komplexeren akustischen Umgebungen effektiv zu arbeiten und ihren strategischen Wert weiter zu festigen.

Wettbewerbsökosystem des Marktes für Tauchsonare

Der Markt für Tauchsonare ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die von einigen großen Verteidigungsauftragnehmern und spezialisierten Technologieunternehmen dominiert wird. Diese Unternehmen nutzen umfangreiche F&E-Fähigkeiten, langjährige Beziehungen zu Verteidigungsministerien und umfassende Produktportfolios.

L3Harris Technologies: Als führender Anbieter von fortschrittlichen Verteidigungs- und Kommerzialtechnologien bietet L3Harris eine Reihe von Tauchsonarlösungen an, die für ihre robuste Leistung und Integrationsfähigkeiten bekannt sind, insbesondere für Marinehubschrauber und Seeaufklärer, mit Schwerpunkt auf fortschrittlicher U-Boot-Abwehr (ASW) und Aufklärung, Überwachung und Erkundung (ISR).

Thales Group: Als globaler Technologieführer für die Luftfahrt-, Verteidigungs-, Sicherheits- und Transportmärkte bietet Thales hochmoderne Tauchsonarsysteme an, die integraler Bestandteil zahlreicher internationaler Marineprogramme sind. Ihre Angebote zeichnen sich häufig durch Mehrfrequenzfähigkeiten und fortschrittliche Signalverarbeitung aus, um die Erkennung und Klassifizierung in verschiedenen Betriebsumgebungen zu verbessern.

Armelsan: Ein türkisches Verteidigungstechnologieunternehmen, Armelsan, spezialisiert sich auf Unterwasserakustiksysteme, einschließlich Tauchsonaren. Das Unternehmen entwickelt aktiv indigene Lösungen, um die wachsenden Anforderungen der türkischen Marine und anderer regionaler Verteidigungskräfte zu erfüllen, mit Schwerpunkt auf wettbewerbsfähiger Leistung und lokalisierter Unterstützung.

SAES: Sociedad Anónima de Electrónica Submarina (SAES) ist ein spanisches Unternehmen mit umfassender Expertise in Unterwasserakustik und Sonaren. Sie bieten fortschrittliche Tauchsonarsysteme für militärische und zivile Anwendungen an, mit einem starken Schwerpunkt auf akustischer Signalintelligenz, Minenabwehrmaßnahmen und Umgebungsüberwachungslösungen.

Aktuelle Entwicklungen und Meilensteine im Markt für Tauchsonare

Jüngste Aktivitäten auf dem Markt für Tauchsonare unterstreichen dessen dynamische Natur, angetrieben durch technologische Fortschritte und sich entwickelnde Verteidigungsanforderungen.

März 2024: L3Harris Technologies gab den Erhalt eines bedeutenden Vertrags über die Lieferung von Tauchsonarsystemen der nächsten Generation für ein wichtiges internationales Marinehubschrauberprogramm bekannt, wobei der Schwerpunkt auf verbesserter Tiefseeerkennung und aktiver Zielklassifizierung liegt. Dies stärkt die Position von Akteuren im Markt für aktive Sonarsysteme weiter.

Januar 2024: Thales Group stellte einen neuen kompakten Tauchsonar-Prototyp vor, der speziell für die Integration mit unbemannten Überwasserschiffen (USVs) entwickelt wurde, um die operative Reichweite autonomer Plattformen bei ASW- und ISR-Missionen zu erweitern. Diese Innovation wirkt sich direkt auf den Markt für Unterwasserrobotik aus.

November 2023: Armelsan schloss erfolgreich umfangreiche Seeprüfungen für sein eigenentwickeltes Tauchsonarsystem ab und erreichte bedeutende Meilensteine bei Reichweite und Genauigkeit, was auf eine zunehmende Eigenständigkeit in der Marineverteidigungstechnologie für seine Zielmärkte hinweist.

August 2023: SAES kündigte eine strategische Partnerschaft mit einem führenden europäischen Forschungsinstitut an, um gemeinsam fortschrittliche Signalverarbeitungsalgorithmen für bestehende Tauchsonarsysteme zu entwickeln, wobei der Schwerpunkt auf der Verbesserung der Erkennung von extrem leisen U-Booten und der Verbesserung von Multi-Static-Sonaroperationen liegt.

Juni 2023: Eine große Beschaffungsagentur des Verteidigungsministeriums gab eine globale Informationsanfrage (RFI) für Markt für akustische Sensoren-Technologien der nächsten Generation heraus, um bestehende Hubschrauber-Tauchsonarenflotten aufzurüsten, was die anhaltende Nachfrage nach Leistungsverbesserungen unterstreicht.

April 2023: Mehrere Verteidigungsauftragnehmer erkundeten neue Fertigungstechniken für Sonarwandler unter Verwendung neuartiger Verbindungen aus dem Markt für piezoelektrische Materialien, mit dem Ziel, die akustische Empfindlichkeit und Energieeffizienz sowohl für Anwendungen im Markt für Niederfrequenzsonare als auch im Markt für Mittelfrequenzsonare zu verbessern.

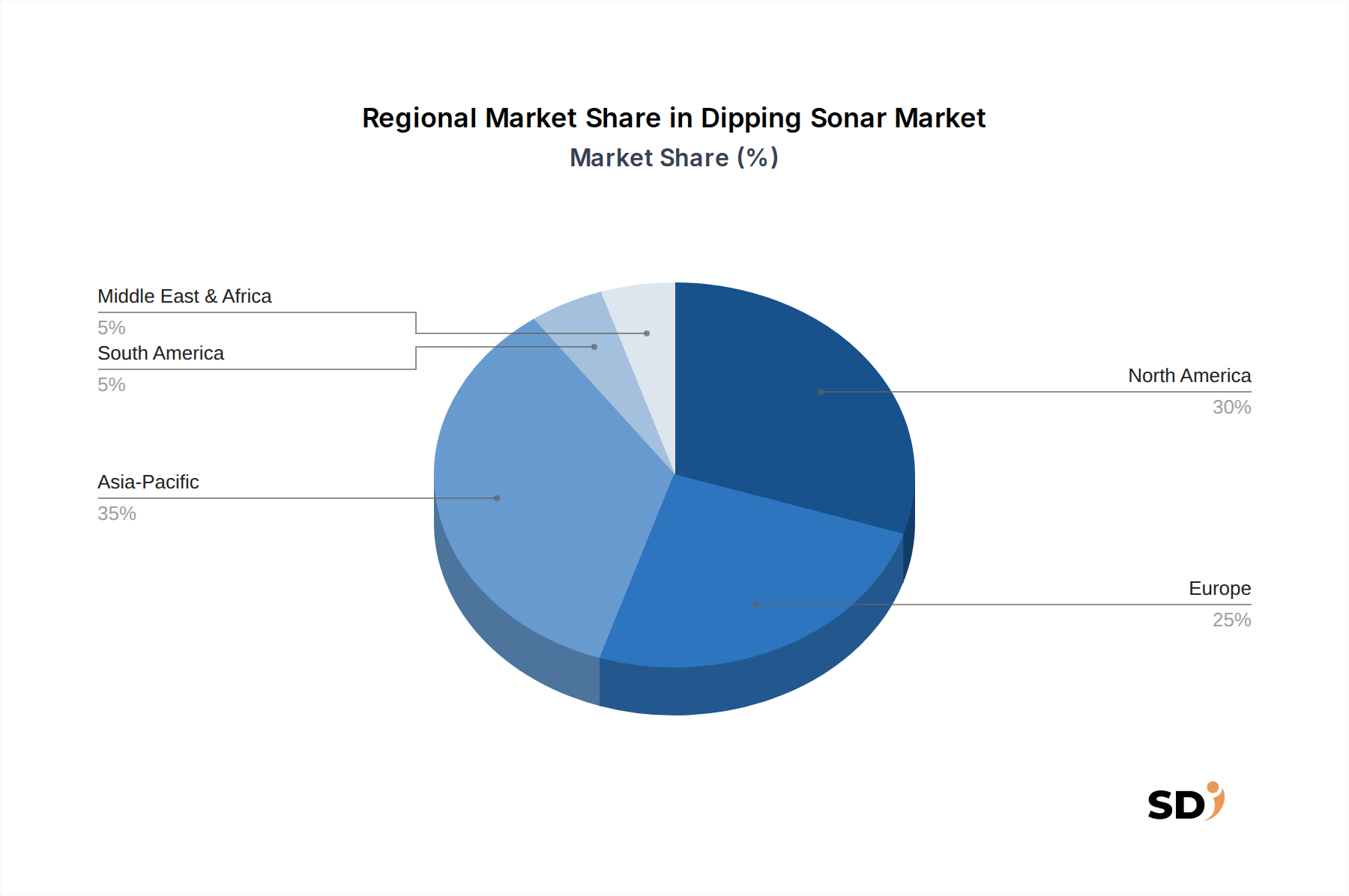

Regionale Marktaufschlüsselung für den Markt für Tauchsonare

Der Markt für Tauchsonare weist deutliche regionale Dynamiken auf, die von geopolitischen Faktoren, Prioritäten bei den Verteidigungsausgaben und Raten der technologischen Übernahme beeinflusst werden.

Nordamerika hält den größten Umsatzanteil auf dem Markt für Tauchsonare, der hauptsächlich durch erhebliche Verteidigungsbudgets in den Vereinigten Staaten und Kanada angetrieben wird. Die Region ist ein Zentrum für fortschrittliche Forschung und Entwicklung im Bereich ASW-Technologien mit kontinuierlichen Investitionen in die Modernisierung bestehender Flotten und die Integration neuer Tauchsonarsysteme in hochmoderne Plattformen. Der primäre Nachfragetreiber ist die Notwendigkeit, die technologische Überlegenheit in der Seekriegsführung aufrechtzuerhalten und die nationale Sicherheit zu verbessern, neben erheblichen Ausgaben für Forschung und Entwicklung. Der robuste Markt für militärische und Verteidigungselektronik in den USA trägt ebenfalls erheblich bei.

Asien-Pazifik wird als die am schnellsten wachsende Region identifiziert, die eine robuste CAGR verzeichnet, die den globalen Durchschnitt übertrifft. Dieses Wachstum wird durch eskalierende Wettrüsten der Marine, territoriale Streitigkeiten und weitreichende Modernisierungsprogramme der Marine in Ländern wie China, Indien, Japan und Südkorea vorangetrieben. Diese Nationen investieren stark in die Erweiterung ihrer U-Boot- und Überwasserflotten, was die Nachfrage nach fortschrittlichen Tauchsonarsystemen zur Stärkung ihrer ASW-Fähigkeiten direkt erhöht. Der Fokus der Region auf die Überwachung des maritimen Bereichs in umstrittenen Gewässern ist ein wichtiger Nachfragetreiber.

Europa stellt einen reifen, aber stetig wachsenden Markt dar. Länder wie das Vereinigte Königreich, Frankreich, Deutschland und Italien engagieren sich in der Modernisierung ihrer Marineflotten und in gemeinsamen Verteidigungsinitiativen, was die Nachfrage nach modernen Tauchsonaren antreibt. Geopolitische Spannungen, insbesondere in Osteuropa, erfordern anhaltende Investitionen in ASW. Die Region profitiert von einer starken heimischen Verteidigungsindustrie und kooperativen Forschungs- und Entwicklungsanstrengungen im Markt für Meerestechnik, mit dem Ziel, aufkommenden Bedrohungen entgegenzuwirken und NATO-Operationen zu unterstützen.

Naher Osten und Afrika zeigen ein aufkeimendes, aber zunehmendes Interesse an Tauchsonarsystemen. Wachsende Verteidigungsbudgets in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, der Türkei und Israel fördern, gepaart mit regionalen Sicherheitsbedenken, die Beschaffung fortschrittlicher Marinetechnologien. Die Nachfrage wird hauptsächlich durch den Bedarf an Küstenverteidigung, maritimer Sicherheit und begrenzten ASW-Fähigkeiten gegen potenzielle regionale Bedrohungen angetrieben. Diese Region ist stark auf Importe von etablierten globalen Verteidigungsauftragnehmern angewiesen.

Preisgestaltung und Margendruck im Markt für Tauchsonare

Die Preisgestaltung auf dem Markt für Tauchsonare ist komplex und zeichnet sich durch hohe Durchschnittspreise (ASPs) und erheblichen Margendruck aus, der durch spezialisierte Technologie, umfangreiche F&E und den einzigartigen Beschaffungszyklus im Verteidigungsbereich geprägt ist. Die ASPs für fortschrittliche Tauchsonarsysteme reichen typischerweise von mehreren Millionen bis zu Dutzenden von Millionen US-Dollar pro Einheit, abhängig von den Fähigkeiten, Integrationsanforderungen und der Anpassung. Diese hohen Preise spiegeln die erheblichen Investitionen in Grundlagenforschung, hochentwickelte Materialien aus dem Markt für piezoelektrische Materialien, Präzisionstechnik und rigorose Tests wider, die erforderlich sind, um strenge militärische Spezifikationen zu erfüllen. Die inhärente Komplexität der Unterwasserakustik und die Notwendigkeit einer robusten Leistung in anspruchsvollen Meeresumgebungen tragen ebenfalls zu erhöhten Kosten bei.

Die Margenstrukturen entlang der Wertschöpfungskette sind für Generalunternehmer angesichts der oligopolistischen Natur des Marktes generell gesund. Diese Margen stehen jedoch durch steigende Rohstoffkosten, insbesondere für Seltene Erden und Speziallegierungen, die in Wandlern und elektronischen Komponenten verwendet werden, unter ständigem Druck. Der Segment des Marktes für akustische Sensoren, der kritische Komponenten liefert, sieht sich ebenfalls mit eigenen Lieferketten- und Kostendrucksituationen konfrontiert. Intensiver Wettbewerb bei der Angebotsprüfung im Rahmen von Beschaffungszyklen für die Verteidigung, gepaart mit langen Vorlaufzeiten und hohen anfänglichen Investitionsausgaben für F&E, kann die Margen selbst für die größten Akteure schmälern. Darüber hinaus verlangen Kunden zunehmend modulare Systeme mit offener Architektur, die die Gesamtkosten reduzieren und zukünftige Upgrades erleichtern, was den Druck auf die Hersteller erhöht, Innovationen bei gleichzeitiger Kostenkontrolle zu betreiben.

Zu den wichtigsten Kostentreibern gehören die Kosten für spezialisierte Arbeitskräfte (Akustikingenieure, Softwareentwickler), Lizenzgebühren für geistiges Eigentum und die stark regulierten Zertifizierungsprozesse. Der Trend zu kleineren, kompakteren Tauchsonaren für unbemannte Überwasserschiffe (USVs) und unbemannte Unterwasserfahrzeuge (UUVs) kann neue Wettbewerbsstufen einführen und potenziell leicht niedrigere ASPs für bestimmte Produktkategorien bedeuten, aber die insgesamt hohe Wertigkeit des Marktes wird aufgrund der strategischen Bedeutung und der Leistungsanforderungen von Anwendungen im Markt für militärische und Verteidigungselektronik voraussichtlich bestehen bleiben. Diese anhaltende Nachfrage hält den Markt für aktive Sonarsysteme und den Markt für passive Sonarsysteme äußerst wertvoll.

Investitions- und Finanzierungsaktivitäten im Markt für Tauchsonare

Investitions- und Finanzierungsaktivitäten auf dem Markt für Tauchsonare konzentrieren sich hauptsächlich auf strategische Akquisitionen, staatlich geförderte F&E-Zuschüsse und Partnerschaften zur Verbesserung der Fähigkeiten, insbesondere für die U-Boot-Abwehr (ASW) und autonome Plattformen. In den letzten 2-3 Jahren konzentrierte sich die M&A-Tätigkeit weitgehend auf die Konsolidierung unter Generalunternehmern im Verteidigungsbereich, die darauf abzielen, ihre Technologieportfolios oder Marktreichweite zu erweitern. Größere Akteure erwerben beispielsweise häufig spezialisierte Unternehmen im Markt für akustische Sensoren oder im Bereich der Signalverarbeitung, um modernste Komponenten und Software in ihre bestehenden Sonarangebote zu integrieren und so ihre Position im Markt für Meerestechnik zu stärken.

Risikokapitalfinanzierung, obwohl in anderen Technologiesektoren weniger verbreitet, fließt zunehmend in Startups, die fortschrittliche Datenanalyse-, künstliche Intelligenz (KI) und maschinelle Lernlösungen (ML) für die Interpretation von Sonardaten entwickeln. Diese Investitionen zielen darauf ab, die Arbeitsbelastung des Bedieners zu reduzieren, die Genauigkeit der Zielklassifizierung zu verbessern und autonome Entscheidungsfindung für Plattformen zu ermöglichen, die im Markt für Unterwasserrobotik tätig sind. Unternehmen, die neuartige Markt für piezoelektrische Materialien für Wandler der nächsten Generation entwickeln, die eine verbesserte Effizienz und Bandbreite sowohl für Anwendungen im Markt für Niederfrequenzsonare als auch im Markt für Mittelfrequenzsonare bieten, ziehen ebenfalls gezielte Finanzierung an.

Strategische Partnerschaften sind üblich, oft unter Beteiligung von Verteidigungsauftragnehmern, akademischen Einrichtungen und staatlichen Forschungslabors. Diese Allianzen konzentrieren sich typischerweise auf spezifische F&E-Herausforderungen, wie die Entwicklung leiserer Sonarsysteme, die Verbesserung von Multi-Static-Sonarfunktionen oder die Integration von Tauchsonaren mit unbemannten Systemen für die erweiterte maritime Überwachung. Erhebliche Kapitalmittel fließen in Teilsegmente, die eine verbesserte Tarnerkennung, adaptive Echtzeit-Umgebungsverarbeitung und Miniaturisierung für die Integration verschiedenster Plattformen versprechen, was eine konzertierte Anstrengung zur Aufrechterhaltung der technologischen Überlegenheit im Markt für militärische und Verteidigungselektronik widerspiegelt.

Dipping Sonar Segmentierung

1. Anwendung

1.1. Militär und Verteidigung

1.2. Sonstige

2. Typen

2.1. Niederfrequenzsonar

2.2. Mittelfrequenzsonar

Dipping Sonar Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Tauchsonare ist ein integraler Bestandteil der starken deutschen Verteidigungsindustrie und profitiert von der robusten heimischen Wirtschaft und dem Fokus auf technologische Exzellenz. Obwohl spezifische Marktgrößen für Deutschland nicht separat ausgewiesen werden, trägt es signifikant zum europäischen Markt bei, der als reif und stetig wachsend beschrieben wird. Die deutsche Industrie zeichnet sich durch eine hohe Innovationskraft und strenge Qualitätsstandards aus, was sich auch im Verteidigungssektor widerspiegelt. Deutschland ist ein wichtiger Akteur im europäischen Verteidigungszusammenarbeit und in der NATO, was eine kontinuierliche Nachfrage nach hochentwickelten maritimen Technologien, einschließlich Tauchsonaren, impliziert.

Deutschland verfügt über mehrere etablierte Unternehmen und Subsidiaries, die in diesem Segment tätig sind oder relevant sind. Thales Group, ein globaler Technologiekonzern mit starken deutschen Präsenzen, ist ein Hauptanbieter von Tauchsonarsystemen. Auch wenn diese nicht explizit als deutsche Unternehmen aufgeführt sind, so sind sie doch durch ihre operative Tätigkeit und ihre Bedeutung für die deutsche Verteidigungsbeschaffung im deutschen Markt präsent. Die deutschen maritimen Sektor zeichnet sich durch starke Forschungseinrichtungen und eine gut ausgebildete Ingenieurschaft aus, die zur Entwicklung und Integration solcher komplexen Systeme beiträgt.

Der regulatorische Rahmen in Deutschland, der für solche Technologien von Bedeutung ist, umfasst die strengen europäischen Normen und Standards. Insbesondere die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) sind relevant. Für militärische Anwendungen gelten zusätzlich spezifische nationale Sicherheits- und Beschaffungsvorschriften. Die TÜV-Zertifizierung, obwohl eher im zivilen Sektor verbreitet, steht exemplarisch für das hohe Qualitäts- und Sicherheitsbewusstsein, das auch im Verteidigungsbereich eine Rolle spielt. Die CE-Kennzeichnung und andere europäische Konformitätsbewertungen sind für die Vermarktung von Komponenten und Systemen unerlässlich.

Die Vertriebskanäle für Tauchsonare in Deutschland sind primär direkt an die Bundeswehr und andere Regierungsbehörden gerichtet. Der Binnenmarkt wird stark von Ausschreibungen und Rahmenverträgen geprägt. Die Verhaltensmuster der Kunden sind durch langfristige Partnerschaften, Leistungsanforderungen und hohe Zuverlässigkeit gekennzeichnet. Eine starke Betonung auf Lebenszykluskosten und technologische Kompatibilität ist ebenfalls vorhanden. Exportmärkte spielen eine wichtige Rolle, wobei Deutschland als zuverlässiger Partner in multilateralen Rüstungsprojekten agiert.

Angesichts der aktuellen geopolitischen Entwicklungen ist eine Zunahme der Verteidigungsausgaben in Deutschland und Europa zu erwarten, was den Markt für Tauchsonare weiter stimulieren dürfte. Die Investitionen in die Modernisierung der Marineflotte und die Verbesserung der Fähigkeiten zur U-Boot-Abwehr werden voraussichtlich hoch bleiben. Die geschätzten Kosten für ein fortschrittliches Tauchsonarsystem können im Bereich von mehreren Millionen Euro liegen, abhängig von der Komplexität und den spezifischen Anforderungen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Militär und Verteidigung

5.1.2. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Tieffrequenzsonar

5.2.2. Mittelfrequenzsonar

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Militär und Verteidigung

6.1.2. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Tieffrequenzsonar

6.2.2. Mittelfrequenzsonar

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Militär und Verteidigung

7.1.2. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Tieffrequenzsonar

7.2.2. Mittelfrequenzsonar

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Militär und Verteidigung

8.1.2. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Tieffrequenzsonar

8.2.2. Mittelfrequenzsonar

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Militär und Verteidigung

9.1.2. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Tieffrequenzsonar

9.2.2. Mittelfrequenzsonar

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Militär und Verteidigung

10.1.2. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Tieffrequenzsonar

10.2.2. Mittelfrequenzsonar

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. L3Harris Technologies

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Thales Group

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Armelsan

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. SAES

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsanstrengungen sind von größter Bedeutung und machen etwa 75% unserer gesamten Forschungsmethodik aus. Diese direkte Einbindung gewährleistet die Sammlung von Echtzeit-Granulardaten, die nuancierte Marktdynamiken, aufkommende Trends und die für den "Dipping Sonar"-Markt entscheidenden Stakeholder-Stimmungen erfassen. Wir führen umfangreiche Interviews mit Meinungsführern (KOLs) entlang der Wertschöpfungskette durch.

Interviewte Unternehmenstypen:

Originalausrüstungshersteller (OEMs) von Dipping-Sonar-Systemen

Spezialisierte Hersteller von akustischen Sensoren und Wandlern

Rüstungsunternehmen & Marineintegratoren

Staatliche und private maritime Forschungs- & Entwicklungseinrichtungen

Dienstleister für die Wartung und Modernisierung von Marineschiffen

Wichtige Jobtitel von Stakeholdern:

Direktor für Beschaffung von Marinesystemen (Militär & Verteidigung)

Unsere Interviews werden typischerweise per Telefon oder virtuelle Meetings geführt, wobei ein strukturierter Fragebogen verwendet wird, der darauf abzielt, qualitative Einblicke zu gewinnen und quantitative Ergebnisse zu validieren. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass unsere Primärdaten die aktuellsten Marktrealitäten widerspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Beschaffung von Marinesystemen (Militär & Verteidigung)

Originalausrüstungshersteller (OEMs) von Dipping-Sonar-Systemen

35%

Rüstungsunternehmen & Marineintegratoren

30%

Spezialisierte Hersteller von akustischen Sensoren und Wandlern

15%

Staatliche und private maritime Forschungs- & Entwicklungseinrichtungen

10%

Dienstleister für die Wartung und Modernisierung von Marineschiffen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung untermauert unsere primären Bemühungen und macht etwa 25% der Gesamtforschung aus. Diese Phase beinhaltet eine strenge Überprüfung veröffentlichter Daten und Branchenberichte, um ein grundlegendes Verständnis des "Dipping Sonar"-Marktes zu schaffen. Wir nutzen eine Vielzahl glaubwürdiger Quellen und vermeiden Marktforschungswebsites, um eine unabhängige Analyse aufrechtzuerhalten.

Datenquellen:

Berichte über staatliche Verteidigungsausgaben (z.B. Budgets des US-Verteidigungsministeriums, gov.uk des britischen Verteidigungsministeriums)

Jährliche Unternehmensberichte, Investorenpräsentationen und Finanzoffenlegungen, abrufbar von Bloomberg, Factiva, Hoovers und PitchBook.

Patentdatenbanken und technische Whitepapers.

Diese Phase beinhaltet auch ein Benchmarking anhand von Best Practices der Branche und globalen Markttrends, um unsere Ergebnisse zu kontextualisieren.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung für "Dipping Sonar" nutzt eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Daten-Triangulation, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Variablen zur Bestimmung der Marktgröße von unten nach oben:

Anzahl aktiver Marineplattformen (Hubschrauber, Fregatten, Patrouillenboote), die mit Tauchsonaren ausgestattet sind oder deren Integration geplant ist.

Durchschnittlicher Stückpreis von Niederfrequenz- und Mittelfrequenz-Sonarsystemen, differenziert nach Anwendung (Militär & Verteidigung, Andere) und Region.

Jährliche Beschaffungsbudgets und F&E-Ausgaben, die speziell für U-Boot-Abwehr-Sensorsysteme (ASW) von wichtigen Militärmächten bereitgestellt werden.

Austauschzyklen der installierten Basis und Modernisierungspläne für bestehende Sonaranlagen.

Der Top-Down-Ansatz beinhaltet die Segmentierung des breiteren globalen Verteidigungs- und Marineelektronikmarktes und die Anwendung spezifischer Wachstumsraten und Penetrationsfaktoren für Tauchsonare. Die mehrstufige Daten-Triangulation beinhaltet den Vergleich und die Querverweisung von Datenpunkten, die aus Primärinterviews, Sekundärquellen und internen statistischen Modellen stammen. Dieser iterative Prozess hilft bei der Auflösung von Diskrepanzen und der Verfeinerung von Schätzungen über alle definierten Segmente: Anwendung (Militär und Verteidigung, Andere), Typen (Niederfrequenzsonar, Mittelfrequenzsonar) und Regionen (Nordamerika, Südamerika, Europa, Naher Osten & Afrika, Asien-Pazifik).

Daten-Genauigkeit & Qualitätsprüfung

Wir sind bestrebt, Marktinformationen mit einer garantierten geschätzten Datengenauigkeit von 85-90% zu liefern. Dieser hohe Standard wird durch einen strengen, mehrstufigen Validierungsprozess aufrechterhalten. Alle Primärdatenpunkte werden, wo möglich, mit mehreren Quellen abgeglichen. Quantitative Daten werden statistisch analysiert, um Ausreißer und Anomalien zu identifizieren. Qualitative Einblicke werden im Kontext vorherrschender Branchentrends und Expertenkonsens interpretiert. Unser proprietärer Qualitätskontrollrahmen umfasst:

Quellenverifizierung: Sicherstellung der Glaubwürdigkeit und Relevanz aller primären und sekundären Datenquellen.

Methodische Überprüfung: Peer-Review von Stichprobenstrategien, Fragebogendesign und analytischen Modellen.

Validierung durch Expertenpanel: Ausgewählte Einblicke und Marktprognosen werden einem unabhängigen Gremium von Branchenexperten zur Validierung und Rückmeldung vorgelegt.

Kontinuierliche Aktualisierungen: Als Teil unseres Engagements, die aktuellsten Einblicke zu liefern, wird jeder Bericht bis zum Kaufdatum aktualisiert und bezieht alle neuen Entwicklungen oder Datenverschiebungen auf dem "Dipping Sonar"-Markt ein.

Dieser umfassende Ansatz ermöglicht es uns, eine nuancierte, genaue und zukunftsweisende Analyse des globalen Dipping Sonar-Marktes zu präsentieren.

Häufig gestellte Fragen

1. Welche Branchen sind die Hauptendverbraucher für Tauchsonar-Technologie?

Die Tauchsonar-Technologie wird hauptsächlich vom Militär- und Verteidigungssektor für U-Boot-Abwehrkriegsführung (ASW) und maritime Überwachungsoperationen eingesetzt. Die nachgelagerte Nachfrage wird durch globale Modernisierungsprogramme der Marine und geopolitische Spannungen, die verbesserte Unterwassererkennungsfähigkeiten erfordern, angetrieben.

2. Wie ist der aktuelle Stand der Investitionstätigkeit auf dem Tauchsonar-Markt?

Investitionen in die Tauchsonar-Technologie werden hauptsächlich durch staatliche Verteidigungsbudgets und strategische Beschaffungen führender Hersteller wie L3Harris Technologies und Thales Group vorangetrieben. Das Interesse von Risikokapitalgebern ist begrenzt, wobei die meisten Mittel in etablierte Rüstungsunternehmen und Forschung und Entwicklung durch öffentliche Zuschüsse fliessen.

3. Welche disruptiven Technologien oder Ersatzstoffe entstehen auf dem Tauchsonar-Markt?

Obwohl direkte Ersatzstoffe für aktive Tauchsonare begrenzt sind, stellen Fortschritte bei passiven akustischen Systemen, autonomen Unterwasserfahrzeugen (AUVs) mit integrierten Sensoren und multistatischen Sonarnetzwerken neue Fähigkeiten dar. Diese Technologien zielen darauf ab, die Tarnung zu verbessern und die Erkennungsreichweiten zu erweitern.

4. Gab es bemerkenswerte aktuelle Entwicklungen oder M&A-Aktivitäten im Bereich Tauchsonar?

Grosse Akteure wie L3Harris Technologies und Thales Group investieren kontinuierlich in Forschung und Entwicklung, um die Sonarleistung, Signalverarbeitung und Betriebseffizienz zu verbessern. Obwohl spezifische aktuelle M&A-Deals nicht detailliert aufgeführt wurden, konzentrieren sich Produkteinführungen auf die Integration von KI/ML für die Datenanalyse und die Verbesserung der Interoperabilität zwischen Marineplattformen.

5. Wie gross ist die prognostizierte Marktgrösse und CAGR für Tauchsonare bis 2033?

Der Markt für Tauchsonare wurde auf 147 Millionen US-Dollar bewertet, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 9,3 %. Dieses Wachstum wird voraussichtlich bis 2033 anhalten, angetrieben durch anhaltende Ausgaben für die Marineverteidigung und technologische Upgrades.

6. Wie beeinflussen Export-Import-Dynamiken den globalen Markt für Tauchsonare?

Internationale Handelsströme sind aufgrund der strategischen militärischen Natur der Tauchsonar-Technologie stark reguliert. Exportlizenzen und zwischenstaatliche Abkommen regeln die Lieferkette, wobei wichtige Hersteller wie Armelsan und SAES sowohl heimische als auch verbündete internationale Märkte unter strengen Kontrollen bedienen.