Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Designer-Stofftragetaschen: Wachstum und Prognosen bis 2034

Designer-Stofftragetaschen

Markt für Designer-Stofftragetaschen: Wachstum und Prognosen bis 2034

Designer-Stofftragetaschen by Anwendung (Offline-Shopping, Online-Shopping), by Typen (Mit Reißverschluss, Ohne Reißverschluss), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 108

Wichtige Erkenntnisse für den Markt für Designer-wiederverwendbare Einkaufstaschen

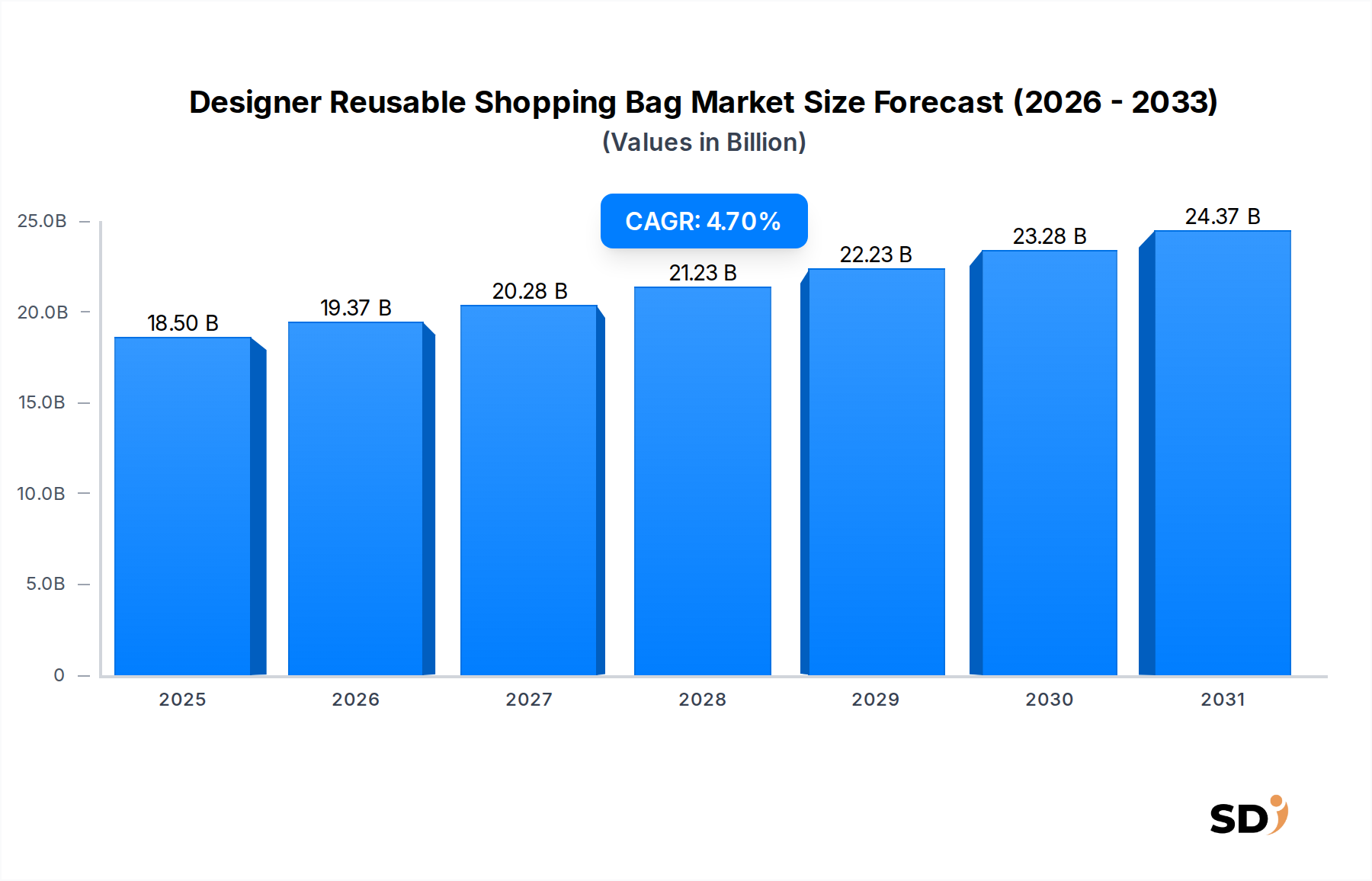

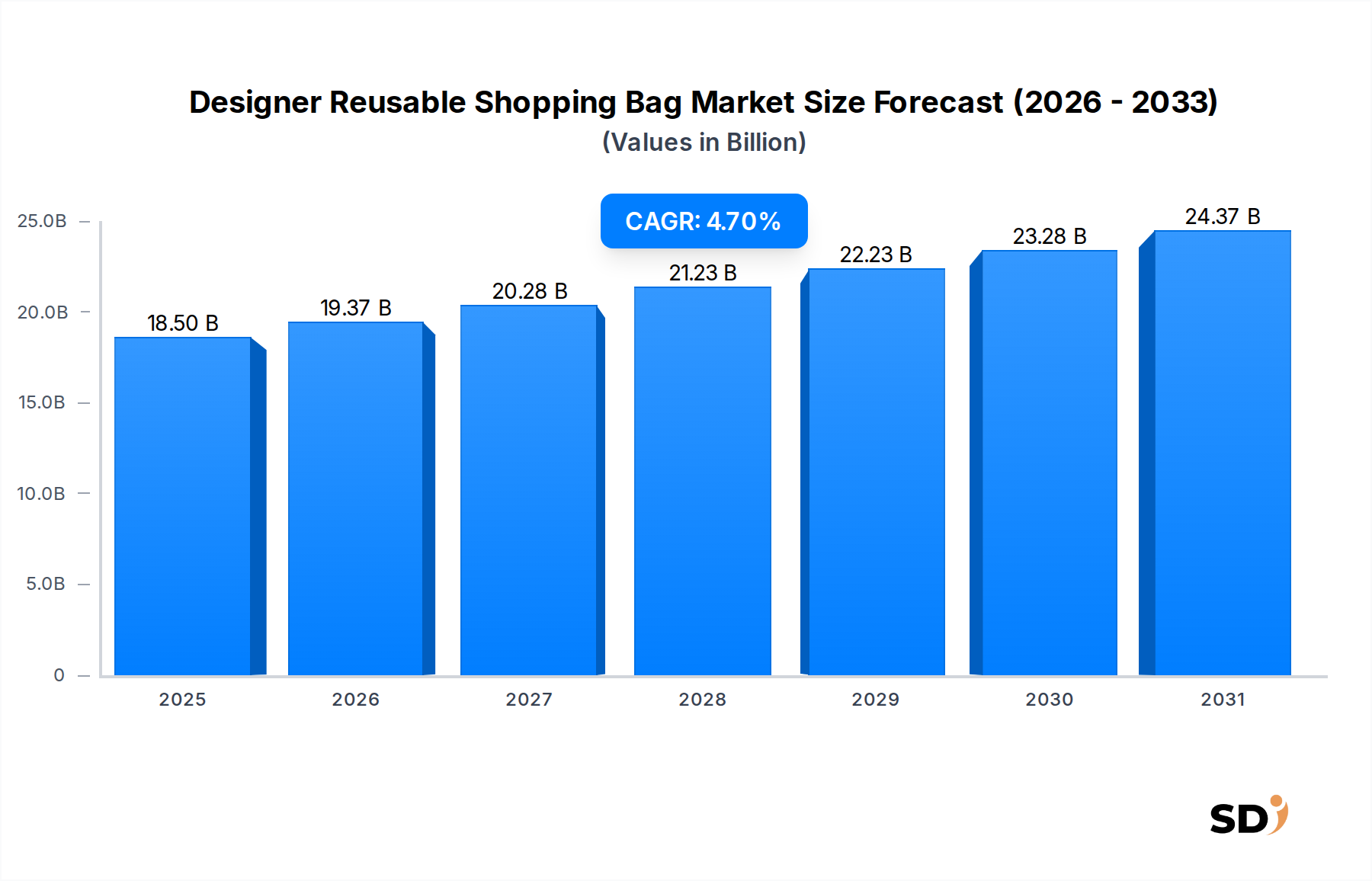

Der Markt für Designer-wiederverwendbare Einkaufstaschen zeigt ein robustes Wachstum, das durch die steigende Verbrauchernachfrage nach nachhaltigen Alternativen und ein aufkeimendes Interesse an modischen, umweltbewussten Accessoires angetrieben wird. Mit einem geschätzten Wert von 18,5 Milliarden USD (ca. 17,2 Milliarden €) im Jahr 2025 wird prognostiziert, dass der Markt bis 2034 voraussichtlich etwa 27,82 Milliarden USD (ca. 25,8 Milliarden €) erreichen wird, angetrieben von einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7%. Diese Wachstumskurve unterstreicht einen grundlegenden Wandel im Verbraucherverhalten und der unternehmerischen Verantwortung, weg von Einwegplastik hin zu langlebigen, ästhetisch ansprechenden und umweltverträglichen Optionen. Zu den wichtigsten Nachfragetreibern gehören strenge globale Vorschriften zur Bekämpfung von Plastikmüll, ein gesteigertes Umweltbewusstsein bei wohlhabenden Verbrauchern und die strategische Nutzung von Designer-wiederverwendbaren Taschen als Markenerweiterung und Marketinginstrument. Die Widerstandsfähigkeit des Marktes wird durch makroökonomische Rückenwinde weiter gestärkt, wie z. B. zunehmende Urbanisierung, steigende verfügbare Einkommen in Schwellenländern und die weit verbreitete Akzeptanz von Prinzipien der Kreislaufwirtschaft in verschiedenen Branchen.

Designer-Stofftragetaschen Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

18.50 B

2025

19.37 B

2026

20.28 B

2027

21.23 B

2028

22.23 B

2029

23.28 B

2030

24.37 B

2031

Die Integration von Designer-Ästhetik mit Funktionalität positioniert diese Taschen nicht nur als Gebrauchsgegenstände, sondern als wesentliche Bestandteile des Marktes für Modeaccessoires. Marken nutzen zunehmend einzigartige Designs, Kollaborationen und Premium-Materialien, um die Produktattraktivität zu steigern und sich in einer wettbewerbsintensiven Landschaft zu differenzieren. Der Boom im Online-Einzelhandel hat ebenfalls die Nachfrage nach anspruchsvollen Verpackungslösungen katalysiert, wobei der Markt für E-Commerce-Verpackungen nach nachhaltigen und visuell ansprechenden Optionen sucht, um das Markenerlebnis abzurunden. Darüber hinaus profitiert der Markt von Fortschritten in der Materialwissenschaft, die innovative biobasierte und recycelte Stoffoptionen anbieten, die sowohl Design- als auch Nachhaltigkeitsanforderungen erfüllen. Die Aussichten für den Markt für Designer-wiederverwendbare Einkaufstaschen bleiben äußerst positiv, wobei kontinuierliche Innovationen in Design, Material und Funktionalität erwartet werden, um seine Attraktivität zu erweitern und neue Verbrauchersegmente weltweit zu erschließen und seine Rolle im breiteren Luxusgütermarkt und im Mainstream-Einzelhandel zu festigen.

Dominierendes Anwendungssegment: Offline-Shopping im Markt für Designer-wiederverwendbare Einkaufstaschen

Innerhalb des Marktes für Designer-wiederverwendbare Einkaufstaschen hält das Segment Offline-Shopping derzeit einen erheblichen, wenn auch sich entwickelnden Umsatzanteil. Diese Dominanz ist historisch in der unmittelbaren Nutzbarkeit und Markensichtbarkeit verwurzelt, die Designer-Taschen am Verkaufsort im physischen Einzelhandel bieten. Verbraucher, die oft Spontankäufe tätigen oder nach einer Premium-Tragelösung für ihre neu erworbenen Artikel suchen, greifen bereitwillig zu Designer-wiederverwendbaren Taschen. Diese Taschen dienen als greifbare Repräsentation des Engagements einer Marke für Nachhaltigkeit und Stil und stärken die Markenidentität über den ursprünglichen Kauf hinaus. Das Erlebnis, eine wunderschön gestaltete, langlebige Tasche von einer Luxusboutique oder einem Modehändler in der Einkaufsstraße zu erhalten, fügt einen erheblichen wahrgenommenen Wert hinzu und trägt zur Kundenbindung bei. Der Markt für Tragetaschen, ein bedeutendes Untersegment, floriert in diesem Kontext besonders und bietet Vielseitigkeit und viel Platz für die Markenpräsenz, was mit dem Offline-Einzelhandelserlebnis resoniert.

Zu den Hauptakteuren in diesem Segment gehören sowohl spezialisierte Designer-Taschenmarken als auch große Modehäuser, Kaufhäuser und Lifestyle-Marken, die gebrandete wiederverwendbare Taschen als Teil ihres In-Store-Erlebnisses anbieten. Unternehmen wie Baggu, Paravel und The Met Store bedienen diese Nachfrage, indem sie ästhetisch vielfältige und funktionale Taschen anbieten, die verschiedene Verbraucherpräferenzen ansprechen. Die strategische Platzierung dieser Taschen in der Nähe von Kassen oder als Teil einer kuratierten Ausstellung fördert deren Akzeptanz. Obwohl der Anteil des Online-Shoppings wächst, sorgen die physische Interaktion und die unmittelbare Befriedigung, die mit dem Einkaufen im Geschäft verbunden sind, dafür, dass der Offline-Einzelhandel weiterhin ein Haupttreiber für Designer-wiederverwendbare Einkaufstaschen ist.

Trotz des Aufstiegs des E-Commerce wird erwartet, dass das Segment Offline-Shopping aufgrund mehrerer Faktoren seine starke Position behaupten wird. Die Wiederbelebung des stationären Einzelhandels, der Fokus auf erlebnisorientiertes Einkaufen und lokale Verbote von Plastiktüten zwingen die Einzelhändler, attraktive, wiederverwendbare Alternativen anzubieten. Darüber hinaus dienen Designer-wiederverwendbare Einkaufstaschen als laufende Werbeträger, verbessern die Markensichtbarkeit und fördern nachhaltige Praktiken im öffentlichen Raum. Einzelhändler betrachten diese Taschen zunehmend nicht nur als Compliance-Artikel, sondern als wertvolles Marketinginstrument, das kontinuierliche Innovationen in Design und Material innerhalb des Segments fördert. Das Wachstum des Segments wird voraussichtlich stetig sein, angetrieben von der fortgesetzten Verbraucherpräferenz für haptische Einkaufserlebnisse in Verbindung mit ökologischer Verantwortung.

Wichtige Markttreiber & Einschränkungen für den Markt für Designer-wiederverwendbare Einkaufstaschen

Der Markt für Designer-wiederverwendbare Einkaufstaschen wird maßgeblich von einer Konfluenz von Treibern und Einschränkungen beeinflusst, die jeweils seine Wachstumskurve und seine Akzeptanzraten beeinflussen.

Markttreiber:

Globale Richtlinien zur Plastikreduzierung: Ein Haupttreiber ist die beschleunigte Umsetzung von Verboten und Abgaben für Einwegplastik weltweit. Länder wie Kanada, die Europäische Union und zahlreiche Bundesstaaten innerhalb der Vereinigten Staaten haben Richtlinien zur Bekämpfung von Plastiktüten erlassen, was eine unmittelbare und erhebliche Nachfrage nach wiederverwendbaren Alternativen schafft. Dieser regulatorische Druck zwingt sowohl Verbraucher als auch Einzelhändler, Lösungen wie Designer-wiederverwendbare Einkaufstaschen zu übernehmen, was die Marktexpansion direkt stimuliert.

Steigendes Umweltbewusstsein der Verbraucher: Ein wachsender Teil der Weltbevölkerung zeigt ein stärkeres Engagement für ein nachhaltiges Leben. Untersuchungen deuten darauf hin, dass Verbraucher zunehmend bereit sind, einen Aufpreis für umweltfreundliche Produkte zu zahlen. Dieser Wandel in den Verbraucherwerten übersetzt sich direkt in eine Präferenz für Designer-wiederverwendbare Einkaufstaschen, die mit ihren nachhaltigen Lebensstilentscheidungen und ethischen Überlegungen übereinstimmen.

Markenpromotion & Marketing: Designer-wiederverwendbare Einkaufstaschen dienen als leistungsstarke Marketinginstrumente und Markenerweiterungen. Luxus- und Modemarken nutzen diese Taschen als Form der mobilen Werbung, verbessern die Markensichtbarkeit und stärken ihr Markenimage als umweltbewusst. Die ästhetische Anziehungskraft und Qualität dieser Taschen tragen zu einer positiven Markenwahrnehmung bei und treiben die Nachfrage an, da Unternehmen versuchen, ihre Marktpräsenz zu stärken und mit werteorientierten Verbrauchern zu kommunizieren. Die Nachfrage nach Individuallösungs-Verpackungsmarktlösungen spiegelt diesen strategischen Branding-Push wider.

Wachstum des E-Commerce: Die Verbreitung des Online-Shoppings erfordert durchdachte Verpackungslösungen, die Markenqualität und Nachhaltigkeitsverpflichtungen widerspiegeln. Wenn Verbraucher online gekaufte Produkte erhalten, wird das Auspackerlebnis, das oft eine Premium-Wiederverwendungstasche beinhaltet, zu einem integralen Bestandteil der Markenbindung. Diese Nachfrage aus dem digitalen Einzelhandelssektor treibt Innovationen bei Design und Vertrieb von Designer-wiederverwendbaren Einkaufstaschen voran, insbesondere für Premium-Produkte.

Marktbeschränkungen:

Höhere Anfangskosten: Im Vergleich zu herkömmlichen Einwegplastik- oder Papiertüten haben Designer-wiederverwendbare Einkaufstaschen in der Regel höhere Anschaffungskosten für Verbraucher und Einzelhändler. Diese Preisdiskrepanz kann abschreckend wirken, insbesondere in preissensiblen Märkten oder für Verbraucher, die alltägliche Einkäufe tätigen, was eine breitere Marktdurchdringung einschränkt.

Rohstoffbeschaffung & Produktionskomplexität: Die Verpflichtung zu nachhaltigen und Designer-Materialien wie Bio-Baumwolle oder recyceltem PET führt zu Komplexitäten in der Lieferkette. Die ethische und effiziente Beschaffung dieser Materialien sowie die Einhaltung spezifischer Design- und Qualitätsstandards können die Produktionskosten und Lieferzeiten erhöhen und eine Einschränkung für die Skalierbarkeit darstellen.

Haltbarkeits- und Langlebigkeitserwartungen: Obwohl für die Wiederverwendung konzipiert, haben Verbraucher hohe Erwartungen an die Haltbarkeit und ästhetische Langlebigkeit von Designertaschen. Herstellungsfehler oder eine kürzer als erwartete Lebensdauer können zu Kundenunzufriedenheit führen, sich auf die Markenreputation und den wahrgenommenen Wert einer Investition in solche Produkte auswirken.

Wettbewerbsökosystem des Marktes für Designer-wiederverwendbare Einkaufstaschen

Der Markt für Designer-wiederverwendbare Einkaufstaschen zeichnet sich durch eine vielfältige Wettbewerbslandschaft aus, die von etablierten Modemarken bis hin zu spezialisierten umweltfreundlichen Accessoire-Unternehmen reicht. Diese Akteure differenzieren sich durch Designinnovation, Materialbeschaffung, Markenkollaborationen und Marketingstrategien, die auf Nachhaltigkeit und ästhetische Anziehungskraft abzielen.

Baggu: Ein führender Akteur, der für seine unverwechselbaren, bunten und verspielten Designs bekannt ist. Baggu bietet eine Reihe von strapazierfähigen, wiederverwendbaren Taschen aus recycelten Materialien an und spricht eine breite, stilbewusste Verbraucherbasis an, die sowohl Funktionalität als auch Mode sucht.

Paravel: Spezialisiert auf nachhaltige Reiseaccessoires, erweitert Paravel seine umweltbewusste Philosophie auf seine Linie wiederverwendbarer Taschen, die oft recycelte Materialien und schlanke, minimalistische Designs enthalten, die bei umweltbewussten Reisenden und Stadtbewohnern Anklang finden.

Hay Shop: Bekannt für seine zeitgenössische skandinavische Designästhetik, bietet Hay Shop eine Kollektion wiederverwendbarer Taschen, die einfach, funktional und optisch ansprechend sind und sich nahtlos in moderne Lebensstile integrieren und Designliebhaber ansprechen.

Biydiy: Diese Marke konzentriert sich auf handwerkliche und ethisch bezogene wiederverwendbare Taschen, oft handgefertigt mit einzigartigen Mustern und Materialien, und bedient einen Nischenmarkt, der Handwerkskunst, Individualität und verantwortungsvolle Produktion schätzt.

L.L.Bean: Eine Traditionsmarke, die für ihre Outdoor-Ausrüstung bekannt ist. L.L.Bean bietet robuste und praktische wiederverwendbare Taschen an, die Haltbarkeit und Nutzen betonen, oft mit klassischen Designs, die Verbraucher ansprechen, die zuverlässige, langlebige Optionen suchen.

Kule: Bekannt für seine gestreifte Bekleidung, bringt Kule seine charakteristische Ästhetik in wiederverwendbare Taschen ein und bietet preppy, stilvolle Optionen, die neben ihrem utilitaristischen Zweck als modisches Accessoire dienen.

Opening Ceremony: Als modeorientierter Einzelhändler und Marke bietet Opening Ceremony wiederverwendbare Taschen an, die aktuelle Trends und Kollaborationen widerspiegeln und modebewusste Verbraucher ansprechen, die einzigartige und Statement-Accessoires suchen.

Caraway: Bekannt für seine ungiftigen Kochgeschirre, erweitert Caraway seine Markenidentität auf wiederverwendbare Taschen, die eine klare, moderne Ästhetik verkörpern, oft in gedämpften Farbpaletten, die Verbraucher ansprechen, die sich auf Heim und Lebensstil konzentrieren.

Le Papillon Vert: Diese Marke konzentriert sich oft auf nachhaltige und natürliche Materialien und bietet wiederverwendbare Taschen mit Schwerpunkt auf Bio-Stoffen und erdigen Tönen an, was Verbraucher mit einer starken Präferenz für natürliche und umweltfreundliche Produkte anzieht.

Oye: Eine Marke, die typischerweise lebendige Designs und kulturelle Einflüsse integriert. Oye bietet wiederverwendbare Taschen an, die kühn und ausdrucksstark sind und Verbraucher ansprechen, die mit ihren Accessoires ein Statement setzen möchten.

The Met Store: Als Einzelhandelszweig des Metropolitan Museum of Art bietet The Met Store wiederverwendbare Taschen mit ikonischen Kunstwerken oder von Museen inspirierte Designs an und spricht Kunstliebhaber und diejenigen an, die kulturell bedeutsame Waren suchen.

Toast: Eine britische Lifestyle-Marke. Toast bietet wiederverwendbare Taschen mit einer unverwechselbaren, oft rustikalen oder handwerklichen Ästhetik an, hergestellt aus hochwertigen Materialien, die Verbraucher ansprechen, die dezente Eleganz und Handwerkskunst schätzen.

Lands’ End: Ähnlich wie L.L.Bean konzentriert sich Lands’ End auf langlebige und praktische wiederverwendbare Taschen und bietet oft Anpassungsoptionen an, die Familien und diejenigen ansprechen, die Funktionalität und Langlebigkeit bevorzugen.

Paper Bag: Diese Marke bietet wahrscheinlich eine minimalistischere oder klassischere Interpretation von wiederverwendbaren Taschen an, die möglicherweise die traditionelle Papier-Taschenästhetik nachahmt, aber in einem strapazierfähigen, wiederverwendbaren Material, das diejenigen anspricht, die Einfachheit und klassische Nützlichkeit schätzen.

Aktuelle Entwicklungen & Meilensteine im Markt für Designer-wiederverwendbare Einkaufstaschen

Aktuelle Entwicklungen auf dem Markt für Designer-wiederverwendbare Einkaufstaschen verdeutlichen eine dynamische Landschaft, die von Nachhaltigkeit, technologischer Integration und strategischen Kollaborationen angetrieben wird, auch wenn keine spezifischen unternehmensbezogenen Details angegeben werden. Der Markt entwickelt sich kontinuierlich weiter, um die Verbraucherwünsche nach Funktionalität und ästhetischem Reiz im Rahmen der Umweltfreundlichkeit zu erfüllen.

Q3 2026: Ein führendes Modehaus brachte eine neue Kollektion von Designer-wiederverwendbaren Einkaufstaschen aus 100% recyceltem Meeresplastik auf den Markt, die innovative Webtechniken zur Verbesserung von Haltbarkeit und haptischem Reiz aufweisen. Diese Initiative zielte darauf ab, das Engagement der Marke für den Meeresschutz zu stärken und gleichzeitig ein luxuriöses, umweltfreundliches Produkt anzubieten.

H1 2027: Mehrere renommierte Einzelhändler führten In-Store-Recyclingprogramme speziell für Designer-wiederverwendbare Einkaufstaschen ein, die es den Kunden ermöglichten, alte oder beschädigte Taschen zur Materialgewinnung zurückzugeben und Rabatte auf neue Einkäufe anzubieten. Dieser Schritt unterstützt Prinzipien der Kreislaufwirtschaft und fördert kontinuierliche Wiederverwendungszyklen.

Q4 2027: Eine bemerkenswerte Zusammenarbeit zwischen einer aufstrebenden Designermarke und einem großen Technologieunternehmen führte zur Einführung von Smart-wiederverwendbaren Einkaufstaschen mit integrierten RFID-Tags. Diese Taschen ermöglichten nahtlose, berührungslose Checkout-Erlebnisse in Partnergeschäften und lieferten den Benutzern Daten über ihre Umweltauswirkungen, wodurch Mode mit praktischer Technologie kombiniert wurde.

Q2 2028: Ein Industriekonsortium aus Materialwissenschaftlern und Modedesignern kündigte einen Durchbruch bei der Entwicklung eines biologisch abbaubaren, hochfesten Gewebes auf Basis pflanzlicher Cellulose an, das speziell für Luxus-Wiederverwendungstaschen entwickelt wurde. Dieses Material verspricht, die ästhetischen Qualitäten traditioneller Stoffe mit einem verbesserten ökologischen Profil am Ende seiner Lebensdauer zu bieten.

Q3 2028: Der Markteintritt mehrerer Direct-to-Consumer (DTC)-Marken, die sich auf individuell gestaltete wiederverwendbare Taschen spezialisiert haben, verzeichnete einen deutlichen Anstieg. Diese Marken nutzten Online-Plattformen, um personalisierte Designoptionen anzubieten, förderten ein Gefühl der Exklusivität und engagierten sich direkt mit Verbrauchern, die einzigartige und ausdrucksstarke Accessoires wünschen.

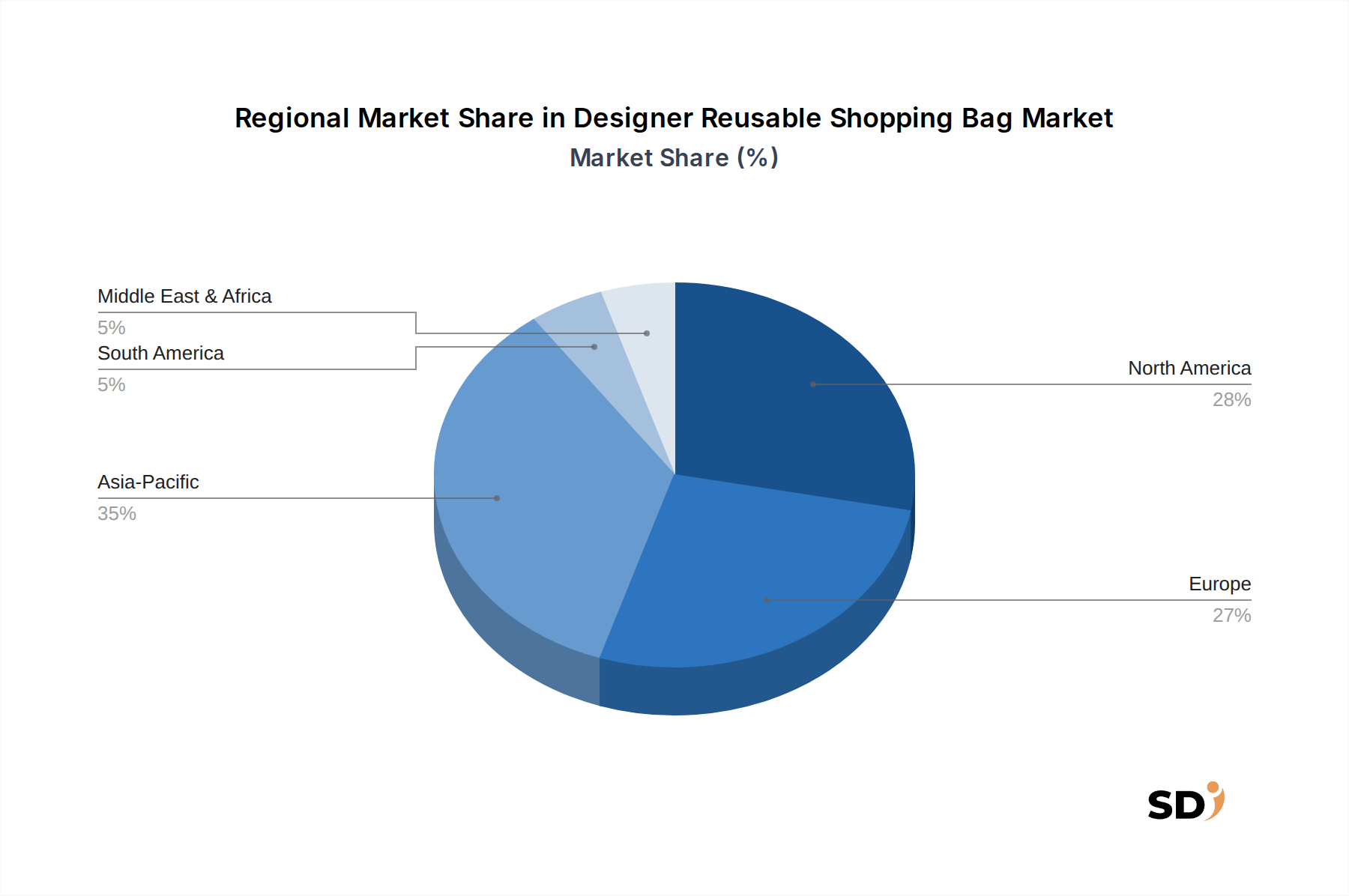

Regionale Marktaufschlüsselung für den Markt für Designer-wiederverwendbare Einkaufstaschen

Der Markt für Designer-wiederverwendbare Einkaufstaschen zeigt in verschiedenen globalen Regionen unterschiedliche Wachstumsmuster und Nachfragetreiber, die von wirtschaftlicher Entwicklung, regulatorischen Rahmenbedingungen und Verbraucherpräferenzen für Luxus und Nachhaltigkeit beeinflusst werden.

Nordamerika bleibt ein ausgereifter Markt und hält einen erheblichen Umsatzanteil aufgrund des hohen verfügbaren Einkommens der Verbraucher und einer starken bestehenden Kultur des markenbewussten Einkaufs. Das Wachstum der Region, das mit einer CAGR von etwa 4,0% prognostiziert wird, wird hauptsächlich durch weit verbreitete Verbote von Plastiktüten in Bundesstaaten wie Kalifornien und New York sowie durch eine hohe Akzeptanz des E-Commerce, der Premium-Verpackungen erfordert, vorangetrieben. Verbraucher suchen hier nach langlebigen, stilvollen Taschen, die persönliche Marken widerspiegeln und mit dem wachsenden Umweltbewusstsein übereinstimmen.

Europa repräsentiert ebenfalls einen erheblichen Marktanteil, der durch strenge Umweltvorschriften und eine tief verwurzelte Nachhaltigkeitskultur gekennzeichnet ist. Mit einer geschätzten CAGR von 4,5% wird die Nachfrage durch die Richtlinien der Europäischen Union zu Einwegplastik und einer Verbraucherbasis, die ethische Beschaffung und hochwertige Designs schätzt, vorangetrieben. Länder wie Deutschland und Großbritannien zeigen starke Präferenzen für wiederverwendbare Optionen und betrachten diese sowohl als Umweltnotwendigkeit als auch als Mode-Statement.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer erwarteten CAGR von 5,5% im Prognosezeitraum. Diese rasante Expansion ist auf eine schnelle Urbanisierung, eine aufstrebende Mittelschicht und ein zunehmendes Umweltbewusstsein in Volkswirtschaften wie China, Indien, Japan und Südkorea zurückzuführen. Die lebendige Modeszene und der boomende E-Commerce-Sektor der Region verstärken die Nachfrage nach Designer-wiederverwendbaren Einkaufstaschen. Regierungen in dieser Region führen ebenfalls zunehmend Richtlinien zur Plastikreduzierung ein, was das Segment des Marktes für umweltfreundliche Taschen stärkt.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte mit vielversprechendem Wachstumspotenzial, mit CAGR von etwa 4,2% bzw. 4,1%. In MEA sind steigender Tourismus, wachsende Einzelhandelsinfrastruktur und zunehmende Exposition gegenüber globalen Nachhaltigkeitstrends Schlüsselfaktoren, insbesondere in den GCC-Ländern. Das Wachstum Südamerikas wird durch ein zunehmendes Umweltbewusstsein bei den Verbrauchern und die schrittweise Umsetzung von Initiativen zur Plastikreduzierung in Ländern wie Brasilien und Argentinien vorangetrieben. Während diese Regionen derzeit geringere Marktanteile halten, wird erwartet, dass sie mit fortschreitender wirtschaftlicher Entwicklung und der Verbreitung nachhaltiger Praktiken einen erheblichen Beitrag zur Marktexpansion leisten werden.

Nachhaltigkeits- & ESG-Druck auf den Markt für Designer-wiederverwendbare Einkaufstaschen

Der Markt für Designer-wiederverwendbare Einkaufstaschen steht unter erheblichem Druck durch sich entwickelnde Nachhaltigkeitsmandate und strenge Kriterien für Umwelt, Soziales und Governance (ESG). Diese externen Faktoren sind nicht nur Compliance-Hürden, sondern mächtige Katalysatoren, die Produktentwicklung, Materialbeschaffung und die gesamte Unternehmensstrategie umgestalten. Umweltvorschriften wie nationale und regionale Plastikverbote, Ziele zur Reduzierung von CO2-Emissionen und Programme zur erweiterten Herstellerverantwortung zwingen Marken zu Innovationen. Beispielsweise investieren Marken stark in Forschung und Entwicklung, um Neukunststoffe durch recycelte Alternativen oder biobasierte Materialien wie Bio-Baumwolle, Jute und Hanf zu ersetzen. Der Übergang zu einem Modell der Kreislaufwirtschaft schreibt vor, dass Designer-wiederverwendbare Einkaufstaschen nicht nur langlebig und stilvoll, sondern am Ende ihrer Lebensdauer auch vollständig recycelbar, kompostierbar oder reparierbar sein müssen.

ESG-Investorenkriterien spielen ebenfalls eine entscheidende Rolle. Investoren überprüfen Unternehmen zunehmend auf ihren ökologischen Fußabdruck, ethische Arbeitspraktiken und transparente Governance. Dieser Druck ermutigt Designer-Taschenhersteller, umweltfreundliche Herstellungsverfahren einzuführen, den Wasser- und Energieverbrauch zu reduzieren und faire Arbeitsbedingungen in ihren gesamten Lieferketten sicherzustellen. Zertifizierungen wie der Global Organic Textile Standard (GOTS) für Bio-Materialien oder verschiedene Verifizierungen für recycelten Inhalt werden für Marktglaubwürdigkeit und Verbrauchervertrauen immer wichtiger. Dieser Druck erstreckt sich auf Verpackung und Logistik, wobei Marken bestrebt sind, die Kohlenstoffemissionen von der Herstellung bis zur Lieferung zu minimieren. Die kollektive Auswirkung dieser Drücke ist die Transformation des Marktes für Designer-wiederverwendbare Einkaufstaschen in eine Kernkomponente des breiteren Marktes für nachhaltige Verpackungen, in dem die Umweltleistung ebenso kritisch ist wie ästhetische Anziehungskraft und Funktionalität.

Lieferketten- & Rohstoffdynamik für den Markt für Designer-wiederverwendbare Einkaufstaschen

Die Lieferketten- und Rohstoffdynamik für den Markt für Designer-wiederverwendbare Einkaufstaschen sind komplex und werden durch die Volatilität der globalen Rohstoffpreise, Überlegungen zur ethischen Beschaffung und die steigende Nachfrage nach nachhaltigen Materialien beeinflusst. Abhängigkeiten im Upstream sind erheblich und stützen sich stark auf die Textil- und Polymerindustrie für Schlüsselkomponenten. Primäre Rohstoffe sind Bio-Baumwolle, recyceltes Polyethylenterephthalat (Recycling-PET), Vliespolypropylen (NWPP), Jute, Canvas und verschiedene andere natürliche oder recycelte synthetische Fasern. Die Preisvolatilität dieser Inputs wirkt sich direkt auf die Produktionskosten und Gewinnmargen aus. Beispielsweise können Schwankungen der globalen Baumwollpreise aufgrund von Wetterereignissen oder geopolitischen Faktoren den Markt für Bio-Baumwolle, der für Premium-Designer-Taschen entscheidend ist, erheblich beeinflussen. Ebenso beeinflussen die Verfügbarkeit und die Kosten von Post-Consumer-Plastikabfällen die Preisgestaltung und Versorgungssicherheit auf dem Recycling-PET-Markt, einer Schlüsselkomponente für viele umweltfreundliche wiederverwendbare Taschen.

Risiken bei der Beschaffung sind weit verbreitet, insbesondere im Hinblick auf ethische Arbeitspraktiken und Umweltauswirkungen bei der Rohstoffgewinnung und -verarbeitung. Marken im Designsegment sehen sich einer erhöhten Prüfung ausgesetzt, um sicherzustellen, dass ihre Lieferketten transparent sind und strenge soziale und ökologische Standards einhalten. Störungen wie globale Pandemien, geopolitische Konflikte oder Naturkatastrophen haben historisch Schwachstellen aufgedeckt, die zu Verzögerungen, erhöhten Frachtkosten und Materialknappheit geführt haben. Beispielsweise führten pandemiebedingte Werksschließungen in wichtigen Textilproduktionsregionen zu Lieferengpässen bei Stoffen. Darüber hinaus übersteigt die steigende Nachfrage nach zertifizierten nachhaltigen Materialien oft das Angebot, was einen wettbewerbsintensiven Beschaffungsumfeld schafft und die Kosten potenziell treibt. Hersteller reagieren, indem sie ihre Lieferantenbasis diversifizieren, in vertikale Integration investieren und neue, lokal bezogene Materialien erforschen, um diese Risiken zu mindern und die Widerstandsfähigkeit innerhalb der Lieferkette zu gewährleisten.

Designer Reusable Shopping Bag Segmentation

1. Anwendung

1.1. Offline-Shopping

1.2. Online-Shopping

2. Typen

2.1. Mit Reißverschluss

2.2. Ohne Reißverschluss

Designer Reusable Shopping Bag Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Designer-wiederverwendbare Einkaufstaschen ist ein dynamischer Sektor, der stark von einer ausgeprägten Umweltbewusstheit und einem starken regulatorischen Rahmenwerk geprägt ist. Als eine der größten Volkswirtschaften Europas und als Vorreiter bei Nachhaltigkeitsinitiativen spiegelt Deutschland die globalen Trends im Bereich umweltfreundlicher Konsumgüter wider. Der Markt wird durch die fortlaufenden Bemühungen der Bundesregierung und der EU zur Reduzierung von Plastikmüll, einschließlich des Verbots von Einwegplastiktüten, maßgeblich beeinflusst. Dies hat die Nachfrage nach hochwertigen, wiederverwendbaren Alternativen, die sowohl funktional als auch ästhetisch ansprechend sind, erheblich gesteigert. Deutsche Verbraucher legen Wert auf Qualität, Langlebigkeit und die ethische Herkunft von Produkten, was Designer-Taschen, die diese Kriterien erfüllen, attraktiv macht. Der Markt für diese Produkte wird auf mehrere Hundert Millionen Euro geschätzt, wobei ein stetiges Wachstum von etwa 4,5% bis 5% erwartet wird, angetrieben durch die zunehmende Akzeptanz von Online-Shopping, das aber auch hochwertige Verpackungslösungen erfordert. Zu den dominanten lokalen Unternehmen oder deutschen Tochtergesellschaften, die in diesem Segment aktiv sind, gehören möglicherweise Marken, die für ihre hochwertigen Textilien oder ihr Design-Ethos bekannt sind, obwohl spezifische Namen im Bericht nicht genannt werden, wäre es ratsam, deutsche Lifestyle- und Modehäuser zu berücksichtigen, die solche Produkte anbieten. Das regulatorische Umfeld in Deutschland ist streng, mit der Einhaltung von REACH-Verordnungen für Chemikalien und dem Elektro- und Elektronikgerätegesetz (ElektroG) für bestimmte Komponenten, falls integriert. Für Textilprodukte sind auch die Einhaltung von Normen wie Oeko-Tex Standard 100 für Schadstofffreiheit von entscheidender Bedeutung. Der Vertrieb erfolgt sowohl über den stationären Einzelhandel – insbesondere in Luxusboutiquen, Modehäusern und Concept Stores – als auch über E-Commerce-Plattformen, die auf Mode und Nachhaltigkeit spezialisiert sind. Das Verbraucherverhalten ist tendenziell preisbewusst, aber auch stark von Markenwerten, Design und ökologischer Verantwortung beeinflusst. Verbraucher erwarten Transparenz bei der Materialbeschaffung und Produktionsprozessen, was Marken dazu zwingt, ihre ESG-Praktiken klar zu kommunizieren. Der deutsche Markt ist somit ein wichtiger Indikator für die Reife und zukünftige Entwicklung des globalen Marktes für Designer-wiederverwendbare Einkaufstaschen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Offline-Shopping

5.1.2. Online-Shopping

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Mit Reißverschluss

5.2.2. Ohne Reißverschluss

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Offline-Shopping

6.1.2. Online-Shopping

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Mit Reißverschluss

6.2.2. Ohne Reißverschluss

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Offline-Shopping

7.1.2. Online-Shopping

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Mit Reißverschluss

7.2.2. Ohne Reißverschluss

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Offline-Shopping

8.1.2. Online-Shopping

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Mit Reißverschluss

8.2.2. Ohne Reißverschluss

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Offline-Shopping

9.1.2. Online-Shopping

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Mit Reißverschluss

9.2.2. Ohne Reißverschluss

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Offline-Shopping

10.1.2. Online-Shopping

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Mit Reißverschluss

10.2.2. Ohne Reißverschluss

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Baggu

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Paravel

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Hay Shop

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Biydiy

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. L.L.Bean

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Kule

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Opening Ceremony

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Caraway

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Le Papillon Vert

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Oye

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. The Met Store

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Toast

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Lands’ End

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Paper Bag

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (billion) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (billion) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (billion) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (billion) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die etwa 75 % unserer gesamten Forschungsbemühungen ausmacht. Dieser Ansatz gewährleistet direkte, Echtzeit-Einblicke und Validierung von wichtigen Branchenteilnehmern und erfasst nuancierte Marktdynamiken, die Sekundärquellen möglicherweise übersehen. Wir führen umfangreiche qualitative und quantitative Interviews entlang der gesamten Wertschöpfungskette des Marktes für Designer-Mehrweg-Einkaufstaschen durch.

Interviewprozess: Strukturierte und semistrukturierte Interviews werden mit Stakeholdern per Telefon, Videokonferenz und persönlichen Treffen geführt, zugeschnitten auf ihre Expertise und Verfügbarkeit.

Die Sekundärforschung ergänzt unsere primären Erkenntnisse und macht die restlichen 25 % unserer Methodik aus. Diese Phase schafft ein solides grundlegendes Verständnis des Marktes, liefert historische Daten und validiert die aus Primärinterviews gesammelten Erkenntnisse. Unsere Analysten sammeln akribisch Daten aus glaubwürdigen und öffentlich zugänglichen Quellen und vermeiden strikt andere Marktforschungsberichte, um Originalität zu gewährleisten und potenzielle Verzerrungen zu minimieren.

Regierungsveröffentlichungen & Statistikbehörden: Offizielle Berichte, Wirtschaftsumfragen, Handelsstatistiken und regulatorische Dokumente von .gov-Domains relevanter Länder (z. B. US-Handelsministerium, Eurostat).

Intergouvernementale Organisationen & NGOs: Daten, Strategiepapiere und Berichte von .org-Domains mit Fokus auf Nachhaltigkeit, Konsumverhalten und globalen Handel.

Branchenverbände & Industriegremien: Spezifische Berichte, Whitepapers und statistische Daten von Verbänden, die für die Mode-, Einzelhandels- und Nachhaltigkeitssektoren relevant sind. Für den Markt für Designer-Mehrweg-Einkaufstaschen umfassen diese:

Unternehmensberichte: Jahresberichte, Investorenpräsentationen und Pressemitteilungen von öffentlichen und privaten Unternehmen, die innerhalb der Wertschöpfungskette von Designer-Mehrwegtaschen tätig sind.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, gestärkt durch mehrstufige Daten-Triangulation, um eine umfassende Abdeckung und Genauigkeit zu gewährleisten.

Top-Down-Ansatz: Die globale und regionale Marktgröße wird durch die Analyse makroökonomischer Indikatoren wie BIP-Wachstum, Trends beim verfügbaren Einkommen, Konsumausgaben für Mode und nachhaltige Produkte sowie die Gesamtleistung des Einzelhandelssektors eingeleitet. Diese breiten Marktschätzungen werden dann auf der Grundlage von segment-spezifischen Wachstumstreibern und historischen Trends verfeinert.

Bottom-Up-Ansatz: Die Marktgröße wird sorgfältig durch Aggregation von Daten auf granularer Ebene aufgebaut, beginnend mit spezifischen Produktkategorien, Anwendungen und geografischen Segmenten. Für den Markt für Designer-Mehrweg-Einkaufstaschen umfassen die wichtigsten Variablen, die in der Bottom-Up-Berechnung verwendet werden:

Durchschnittlicher Verkaufspreis (ASP) pro Designer-Mehrwegtasche, segmentiert nach Materialtyp (z. B. Bio-Baumwolle, recyceltes Polyester, Jute), Designkomplexität und Markenpositionierung.

Anzahl der Premium-Einzelhandelsgeschäfte (z. B. Luxusmodegeschäfte, Kaufhäuser, High-End-Lebensmittelketten), die Designer-Mehrwegtaschen führen, multipliziert mit dem durchschnittlichen Verkaufsvolumen pro Geschäft.

Online-Verkaufsvolumen (Einheiten) von Designer-Mehrwegtaschen über führende E-Commerce-Plattformen, markenspezifische Websites und nachhaltige Modemarktplätze.

Verbraucherakzeptanzrate von Premium-Mehrwegtaschen pro Kopf in wichtigen städtischen und wirtschaftlich entwickelten Regionen, unter Berücksichtigung von Veränderungen im Nachhaltigkeitsbewusstsein und Modetrends.

Mehrstufige Daten-Triangulation: Daten aus Primärinterviews, Sekundärquellen sowie Top-Down- und Bottom-Up-Modellen werden systematisch auf regionaler, nationaler, Anwendungs- und Produkttypenebene gegengeprüft. Dieser iterative Prozess identifiziert Diskrepanzen, validiert Annahmen und erhöht die Gesamtstabilität und Genauigkeit unserer Marktschätzungen.

Datengenauigkeit & Qualitätskontrolle

Wir sind bestrebt, hochzuverlässige Marktinformationen zu liefern. Unsere strengen Datenvalidierungsprozesse gewährleisten höchste Standards an Genauigkeit und Relevanz.

Genauigkeitsgarantie: Unsere strenge Methodik garantiert eine geschätzte Datengenauigkeit von 85-90 %. Dieses Engagement bietet Kunden Einblicke mit hoher Zuversicht, die für strategische Entscheidungen unerlässlich sind.

Validierungsprozess: Alle gesammelten Daten durchlaufen einen mehrstufigen Validierungsprozess, der Folgendes umfasst:

Peer-Review: Ergebnisse und Analysen werden einer strengen Prüfung durch leitende Marktforschungsanalysten unterzogen.

Statistische Querverprüfung: Datenpunkte werden anhand historischer Trends, makroökonomischer Indikatoren und Branchen-Benchmarks validiert.

Erneute Verifizierung: Kritische Datenpunkte und Prognosen werden mit ausgewählten primären Kontakten erneut verifiziert, um ihre fortlaufende Relevanz und Genauigkeit sicherzustellen.

Kontinuierliche Aktualisierungen: Die dynamische Natur des Marktes erfordert eine kontinuierliche Überwachung. Um höchste Relevanz und umsetzbare Erkenntnisse zu gewährleisten, wird jeder Bericht bis zum Kaufdatum aktualisiert und spiegelt die neuesten Marktentwicklungen, Wettbewerbsaktivitäten, technologischen Fortschritte und regulatorischen Änderungen wider.

Häufig gestellte Fragen

1. Welche Region führt den Markt für Designer-Stofftragetaschen an?

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für Designer-Stofftragetaschen anführen und voraussichtlich einen Anteil von 35 % halten. Diese Dominanz beruht auf der raschen Urbanisierung, steigenden verfügbaren Einkommen und einer wachsenden Verbraucherpräferenz für Markenartikel und nachhaltige Produkte in großen Volkswirtschaften wie China und Indien.

2. Was sind die wichtigsten Handelsströme, die den Markt für Designer-Stofftragetaschen beeinflussen?

Produktionszentren für Designer-Stofftragetaschen sind oft im asiatisch-pazifischen Raum, insbesondere in China, konzentriert. Dies erleichtert signifikante Exportströme in Hochverbrauchermärkte in Nordamerika und Europa, angetrieben durch kostengünstige Fertigung und etablierte internationale Lieferketten. Marken beziehen häufig global.

3. Wer sind die Top-Unternehmen auf dem Markt für Designer-Stofftragetaschen?

Der Markt zeichnet sich durch eine Mischung aus etablierten Marken und spezialisierten Designern aus. Zu den Hauptakteuren gehören unter anderem Baggu, Paravel, Hay Shop und L.L.Bean. Der Wettbewerb konzentriert sich auf Designinnovation, Markenattraktivität und Nachhaltigkeitszertifikate, um das Interesse der Verbraucher zu wecken.

4. Wie beeinflussen Preistrends den Markt für Designer-Stofftragetaschen?

Die Preisgestaltung auf diesem Markt spiegelt die Designqualität, das Markenprestige und die Materialinnovation wider. Designtaschen erzielen in der Regel Premiumpreise, die je nach Marke und Ausstattung von 20 bis über 100 US-Dollar reichen. Die Einbindung nachhaltiger Materialien beeinflusst ebenfalls die Gesamtkostenstruktur.

5. Welche aktuellen Produkteinführungen sind in diesem Markt bemerkenswert?

Obwohl keine spezifischen Produkteinführungen detailliert beschrieben werden, gibt es auf dem Markt für Designer-Stofftragetaschen kontinuierliche Produktinnovationen. Marken bringen häufig neue Designs, limitierte Auflagen und Kooperationen auf den Markt, oft unter Einbeziehung nachhaltiger Materialien oder verbesserter Funktionalitäten wie 'Mit Reißverschluss'-Optionen, um verschiedene Verbraucher anzusprechen.

6. Wie hat sich die Pandemie auf das Wachstum des Marktes für Designer-Stofftragetaschen ausgewirkt?

Die Pandemie hat zunächst die Konsumausgaben verändert, aber langfristige Trends deuten auf einen verstärkten Fokus auf Nachhaltigkeit und Online-Shopping hin. Dies hat die Nachfrage nach bequemen und stilvollen wiederverwendbaren Optionen beschleunigt und das durchschnittliche jährliche Wachstum (CAGR) des Marktes von 4,7 % unterstützt, da die Verbraucher umweltfreundliche Alternativen für den Online- und Offline-Einzelhandel bevorzugen.