Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Desktop-Roboter Markt: Bewertung von 583 Mio. USD, 6,7 % CAGR-Wachstum

Desktop-Roboter

Desktop-Roboter Markt: Bewertung von 583 Mio. USD, 6,7 % CAGR-Wachstum

Desktop-Roboter by Anwendung (Offline, Online), by Typen (Funktionstyp, Haustiertyp), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 140

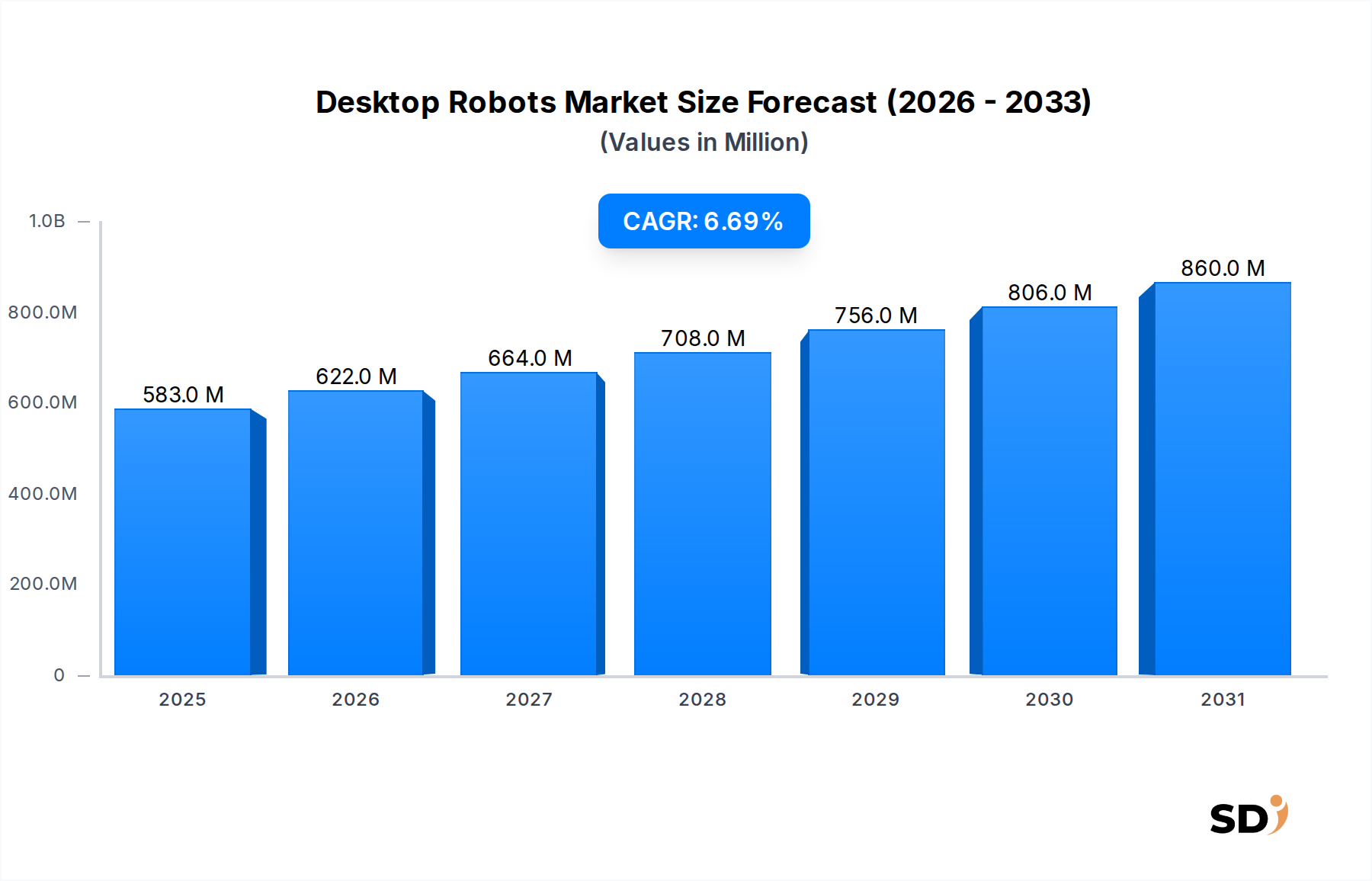

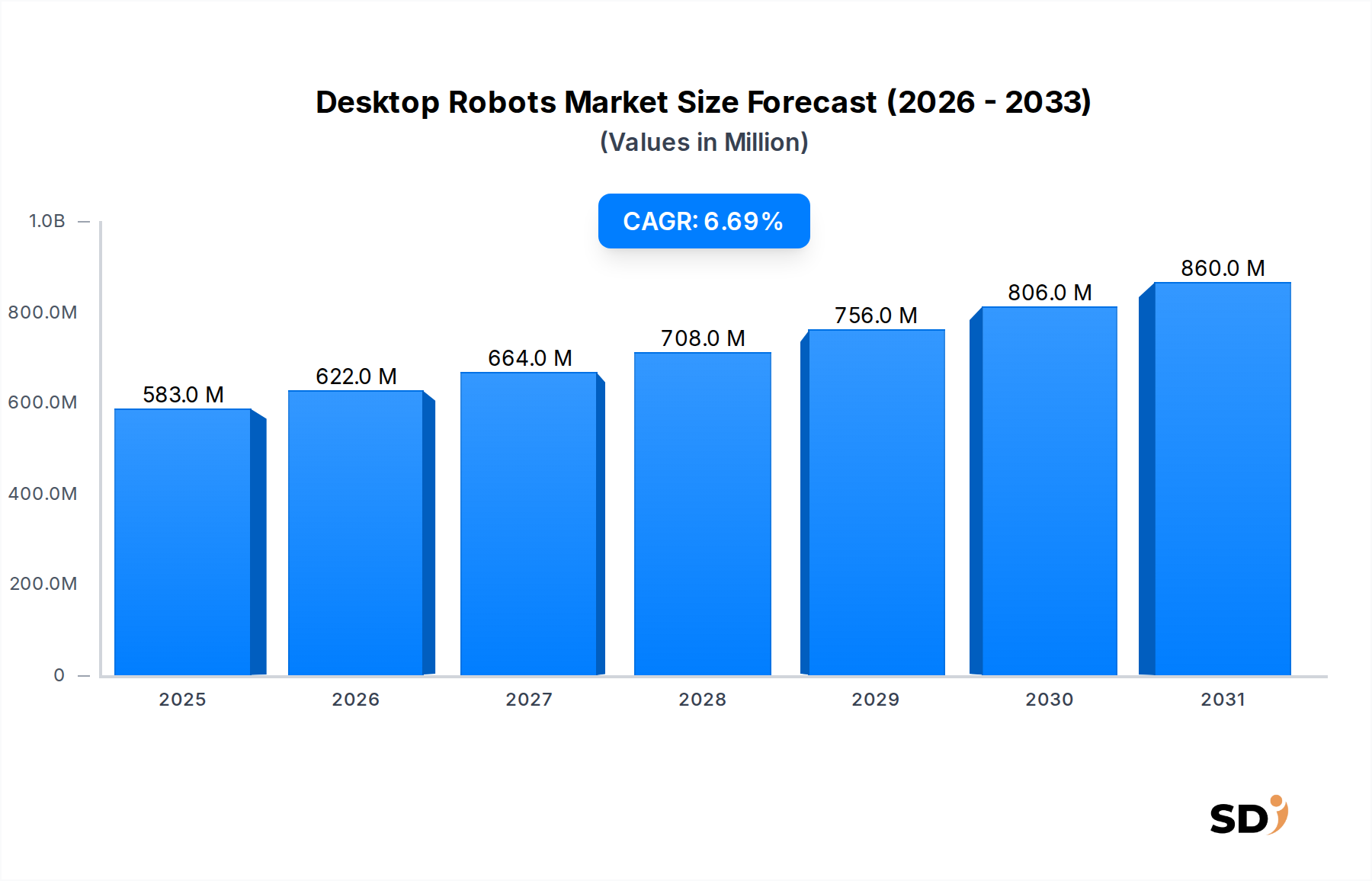

Der Markt für Desktop-Roboter steht vor einer signifikanten Expansion, angetrieben durch Fortschritte in der Miniaturisierung, künstlicher Intelligenz und der steigenden Nachfrage der Verbraucher nach interaktiven und funktionalen Smart-Geräten. Mit einem geschätzten Wert von 583 Millionen USD (ca. 540 Millionen €) im Basisjahr (Hinweis: Basisjahr nicht in den Daten angegeben, Standardannahme für einen aktuellen historischen Datenpunkt) wird erwartet, dass der Markt im Prognosezeitraum mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % wächst. Dieses Wachstum wird durch mehrere makroökonomische Faktoren untermauert, darunter die Verbreitung von Smart-Home-Ökosystemen, steigende verfügbare Einkommen in Schwellenländern und die zunehmende Integration von KI- und maschinellen Lernfähigkeiten in Unterhaltungselektronik. Die aktuelle Bewertung des Marktes spiegelt einen aufstrebenden, aber sich schnell entwickelnden Sektor wider, der über das Novelty-Stadium hinausgeht und in verschiedenen Bereichen einen greifbaren Nutzen bietet.

Desktop-Roboter Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

583.0 M

2025

622.0 M

2026

664.0 M

2027

708.0 M

2028

756.0 M

2029

806.0 M

2030

860.0 M

2031

Wichtige Nachfragetreiber sind die zunehmende Akzeptanz von Desktop-Robotern für Bildungszwecke, die praktische Lernerfahrungen in den Bereichen Codierung und Robotik ermöglichen. Darüber hinaus trägt die wachsende Nachfrage nach Begleitrobotern, insbesondere solchen mit fortgeschrittener emotionaler Intelligenz und interaktiven Fähigkeiten, maßgeblich zur Marktexpansion bei. Die Integration von Desktop-Robotern in breitere Smart-Home-Geräte-Ökosysteme verbessert ihr Wertversprechen weiter und ermöglicht nahtlose Automatisierung und Steuerung. Technologische Fortschritte in Bereichen wie Verarbeitung natürlicher Sprache (NLP), Computer Vision und haptisches Feedback verbessern kontinuierlich die Mensch-Roboter-Interaktion, wodurch diese Geräte für eine breitere demografische Gruppe intuitiver und attraktiver werden. Der Prognosezeitraum erwartet kontinuierliche Innovationen, die zu erschwinglicheren, vielseitigeren und benutzerfreundlicheren Desktop-Robotern führen und damit die Marktdurchdringung in den Consumer- und Prosumer-Segmenten beschleunigen. Der Trend hin zu mehr Rechenleistung am Edge, gepaart mit verbesserten Konnektivitätsoptionen, ermöglicht auch anspruchsvollere Funktionalitäten, ohne stark auf Cloud-Verarbeitung angewiesen zu sein, was Reaktionszeiten und Privatsphäre verbessert. Diese dynamische Landschaft deutet auf eine starke zukunftsorientierte Perspektive hin, mit nachhaltigen Investitionen in F&E, die zu einer differenzierten Produktpalette und Marktwachstum führen.

Dominanz des Segments nach funktionalem Typ im Markt für Desktop-Roboter

Innerhalb des Marktes für Desktop-Roboter hält das Segment "Funktionale Typen" derzeit den dominanten Umsatzanteil, ein Trend, der voraussichtlich während des gesamten Prognosezeitraums anhalten wird. Dieses Segment umfasst Desktop-Roboter, die für spezifische Aufgaben und Nutzungen über reine Begleitung hinaus konzipiert sind, wie z. B. solche für die Codierungsbildung, kleine Automatisierung, Entwicklerplattformen oder sogar grundlegende Heimassistenz. Seine Dominanz ist auf die breitere Anwendbarkeit und das wahrgenommene Preis-Leistungs-Verhältnis dieser Roboter zurückzuführen. Im Gegensatz zu "Haustyp"-Robotern, die hauptsächlich auf emotionale Begleitung und Unterhaltung abzielen, dienen funktionale Typen oft mehreren Zwecken und machen sie für eine breitere Verbraucherbasis attraktiv, darunter Hobbyisten, Pädagogen, Entwickler und Early Adopters von Smart-Home-Technologie.

Unternehmen wie Misty Robotics und Digital Dream Labs (mit ihren Vector- und Cozmo-Robotern) sind Beispiele für den Erfolg im Segment der funktionalen Typen. Misty Robotics' Plattformen sind für Entwickler konzipiert und bieten programmierbare Schnittstellen für kundenspezifische Anwendungen in Bildung, Forschung und Wirtschaft. Die Roboter von Digital Dream Labs, obwohl sie einen begleitenden Aspekt haben, sind grundlegend Werkzeuge zum Erlernen von Codierungs- und Robotikkonzepten und verkörpern somit die funktionale Nützlichkeit. Das Wachstum des Segments wird weiter durch die zunehmende Zugänglichkeit von Entwicklungskits und Open-Source-Plattformen vorangetrieben, was ein lebendiges Ökosystem von Drittanbieteranwendungen und Anpassungen fördert. Dies ermöglicht es funktionalen Desktop-Robotern, sich schnell weiterzuentwickeln und an neue Benutzerbedürfnisse und technologische Fortschritte anzupassen. Die anhaltende Expansion des Marktes für Bildungsrobotik ist ein direkter Treiber für dieses Segment, da Schulen, MINT-Programme und einzelne Lernende engagierte Werkzeuge suchen, um grundlegende Codierungs- und Ingenieurprinzipien zu lehren. Die Vielseitigkeit funktionaler Roboter ermöglicht es ihnen auch, sich in aufkommende Smart-Home-Geräte-Strategien zu integrieren und als mobile Schnittstellen oder spezialisierte Sensoren in einer vernetzten Umgebung zu fungieren. Während der Markt für humanoide Roboter eine breitere Kategorie darstellt, nehmen viele Desktop-Roboter, insbesondere solche, die für Interaktion oder spezifische Aufgaben entwickelt wurden, oft eine humanoide oder pseudo-humanoide Form an, um das Benutzerengagement zu verbessern, wodurch die Grenzen verschwimmen, aber der funktionale Aspekt als primär gefestigt wird. Die anfängliche Investition in einen funktionalen Roboter wird oft durch seine Fähigkeit, nützliche Aufgaben auszuführen, gerechtfertigt, was seine Akzeptanz im Vergleich zu rein freizeitlichen Pendants beschleunigt und zu seiner anhaltenden Marktführerschaft führt.

Technologische Fortschritte treiben den Markt für Desktop-Roboter voran

Der Markt für Desktop-Roboter wird grundlegend durch schnelle technologische Fortschritte geprägt, die diese Geräte von einfachen Gadgets zu hochentwickelten, interaktiven Assistenten machen. Ein Schlüsselfaktor ist das exponentielle Wachstum und die Zugänglichkeit des Marktes für künstliche Intelligenz. Die Integration fortschrittlicher KI-Algorithmen, insbesondere in Bereichen wie Verarbeitung natürlicher Sprache, Computer Vision und maschinelles Lernen, hat es Desktop-Robotern ermöglicht, komplexe Befehle zu verstehen, Gesichter zu erkennen, Emotionen zu interpretieren und aus Interaktionen zu lernen. Beispielsweise ermöglicht die Raffinesse der KI Robotern, kontextbezogene Antworten zu geben, die über vorprogrammierte Skripte hinausgehen, um wirklich personalisierte Erlebnisse zu bieten und somit das Benutzerengagement und den Nutzen zu erhöhen. Die zunehmende Rechenleistung miniaturisierter Prozessoren, gepaart mit optimierten KI-Modellen, ermöglicht mehr On-Device-Verarbeitung, reduziert Latenz und verbessert die Reaktionsfähigkeit, was für Echtzeitinteraktionen entscheidend ist.

Ein weiterer bedeutender Treiber ist die kontinuierliche Innovation auf dem Sensorenmarkt. Moderne Desktop-Roboter sind mit einer Vielzahl von Sensoren ausgestattet, darunter Näherungssensoren, Berührungssensoren, Mikrofone und hochauflösende Kameras, die es ihnen ermöglichen, ihre Umgebung mit zunehmender Genauigkeit wahrzunehmen und zu interpretieren. Diese Sensoren speisen Daten in die KI des Roboters ein und ermöglichen nuanciertere Interaktionen, Hindernisvermeidung und Objekterkennung. Fortschritte bei Time-of-Flight (ToF)-Sensoren oder strukturierten Lichtsensoren verbessern beispielsweise die Tiefenwahrnehmung, die für Navigations- und Manipulationsaufgaben unerlässlich ist. Gleichzeitig spielt der Aktuatorenmarkt eine entscheidende Rolle. Verbesserungen bei Mikromotoren, Servosystemen und haptischen Rückmeldemechanismen haben zu präziseren, leiseren und energieeffizienteren Bewegungen geführt, wodurch Roboter wie Living.AIs Eilik oder die Aibo-Roboterhaustiere in der Lage sind, eine breite Palette von Emotionen auszudrücken und flüssige Aktionen auszuführen. Diese mechanischen Fortschritte sind entscheidend für die Schaffung realistischer und ansprechender physischer Interaktionen und beeinflussen direkt die wahrgenommene Qualität und Funktionalität der Roboter. Der Trend zu größerer Erschwinglichkeit dieser fortschrittlichen Komponenten treibt den Markt weiter an und macht hochentwickelte Desktop-Roboter für eine breitere Verbraucherbasis zugänglich, wodurch fortschrittliche Robotik demokratisiert wird.

Wettbewerbsumfeld des Marktes für Desktop-Roboter

Die Wettbewerbslandschaft des Marktes für Desktop-Roboter ist geprägt von einer Mischung aus etablierten Technologiegiganten, die den Bereich erkunden, und innovativen Start-ups, die sich auf Verbraucherrobotik spezialisiert haben. Innovation in KI und Hardware-Design ist ein primärer Differenzierungsfaktor.

Living.AI: Ein Unternehmen, das für seinen Desktop-Begleitroboter Eilik bekannt ist, der emotionale Interaktion durch fortschrittliche Animationen und Persönlichkeitsmerkmale bietet und damit den Markt für interaktive Unterhaltung für einzigartige Haustier-ähnliche Erlebnisse anspricht.

Misty Robotics: Konzentriert sich auf professionelle und entwicklerfreundliche Roboter und bietet eine programmierbare Plattform für verschiedene Anwendungen, darunter Bildung, Forschung und Geschäftsanwendungen, und spricht oft das Marktsegment der persönlichen Robotik an, das nach anpassbaren Lösungen sucht.

Digital Dream Labs: Bekannt für die Übernahme von Vermögenswerten wie Vector und Cozmo, verbinden diese Roboter begleitende KI mit programmierbaren Fähigkeiten und richten sich sowohl an den Markt für Begleit- als auch für Bildungsrobotik.

Aibo (Sony): Ein Veteran im Bereich der Roboterhaustiere, Sonys Aibo-Serie repräsentiert High-End-Begleitroboter mit fortschrittlicher KI, Bewegung und Interaktionsmöglichkeiten und nutzt fortschrittliche Robotik, um lebensechte Erlebnisse zu schaffen.

Letianpai: Ein chinesischer Hersteller, der oft im breiteren Markt für Unterhaltungselektronik und Robotik tätig ist und mit seinen Angeboten zur Wettbewerbslandschaft beiträgt, oft zu einem günstigeren Preis.

Eilik: (Bereits als Produkt von Living.AI abgedeckt) Als spezifisches Produkt von Living.AI ist es ein direkter Konkurrent, der sich auf emotionale Intelligenz und ansprechende Interaktionen für einzelne Benutzer konzentriert.

TangibleFuture: Entwickelt innovative Robotik- und KI-Lösungen mit dem Ziel, die Grenzen der Mensch-Roboter-Interaktion in verschiedenen Anwendungen zu erweitern.

Amazon: Obwohl Amazon kein direktes Desktop-Roboterprodukt im herkömmlichen Sinne hat, deutet der Einfluss des Unternehmens durch Alexa-fähige Geräte und Astro (einen größeren Heimroboter) auf strategisches Interesse an der Heimrobotik hin, indem es seine Führungsposition im KI-Markt nutzt.

Google: Mit seinen umfangreichen KI- und Softwarefähigkeiten erforscht Google kontinuierlich Robotikanwendungen, insbesondere in KI-gesteuerten Smart-Geräten und potenziellen zukünftigen persönlichen Robotern, oft durch Forschungsinitiativen oder Partnerschaften.

Apple: Bekannt für sein integriertes Ökosystem, könnte Apples potenzieller Einstieg oder eine stärkere Beteiligung an der Heimrobotik den Markt erheblich verändern und sich auf nahtlose Benutzererlebnisse und Privatsphäre konzentrieren, indem es seine Hard- und Softwarefähigkeiten nutzt.

Xiaomi: Ein globaler Riese im Bereich der Unterhaltungselektronik, Xiaomi dringt häufig in aufstrebende Märkte mit kostengünstigen, funktionsreichen Produkten ein, darunter verschiedene Smart-Home-Geräte und frühe Vorstöße in die Robotik, und trägt mit intelligenten Produkten zum Smart-Home-Gerätemarkt bei.

Baidu: Als führendes KI-Unternehmen in China investiert Baidu stark in KI und autonome Technologien, mit potenziellen Anwendungen, die sich auf Heim- und Desktop-Robotik erstrecken, ähnlich dem strategischen Ansatz von Google.

Aktuelle Entwicklungen & Meilensteine im Markt für Desktop-Roboter

Dezember 2023: Living.AI kündigte neue Firmware-Updates für seinen Eilik-Roboter an, die emotionale Reaktionen verbesserten und neue interaktive Spiele einführten, was seine Position auf dem Markt für persönliche Robotik für Begleitgeräte weiter festigte.

Oktober 2023: Digital Dream Labs veröffentlichte ein wichtiges Software-Update für Vector, das die Genauigkeit der Spracherkennung verbesserte und neue Smart-Home-Funktionen integrierte, um seine Attraktivität im Smart-Home-Gerätemarkt zu erweitern.

August 2023: Ein führender Anbieter von Bildungstechnologie ging eine Partnerschaft mit einem Hersteller von Desktop-Robotern ein, um programmierbare Roboter in seinen MINT-Lehrplan zu integrieren, was die wachsende Synergie mit dem Markt für Bildungsrobotik unterstreicht.

Juni 2023: Fortschritte auf dem Sensorenmarkt führten zur kommerziellen Verfügbarkeit kompakterer und erschwinglicherer hochpräziser LiDAR-Module, die potenziell anspruchsvollere Navigations- und Umgebungsabbildungsfunktionen für zukünftige Desktop-Roboter ermöglichen.

April 2023: Ein auf haptische Feedback-Technologie spezialisiertes Startup sicherte sich bedeutende Mittel zur Entwicklung von Miniatureaktoren der nächsten Generation, die realistischere taktile Interaktionen für Kleinstroboter versprechen.

Februar 2023: Forscher stellten ein neues KI-Modell für Roboter in kleinem Formfaktor vor, das komplexere Echtzeit-Emotionserkennung und adaptives Lernen ermöglicht und die kontinuierliche Innovation auf dem KI-Markt im Zusammenhang mit Desktop-Robotik zeigt.

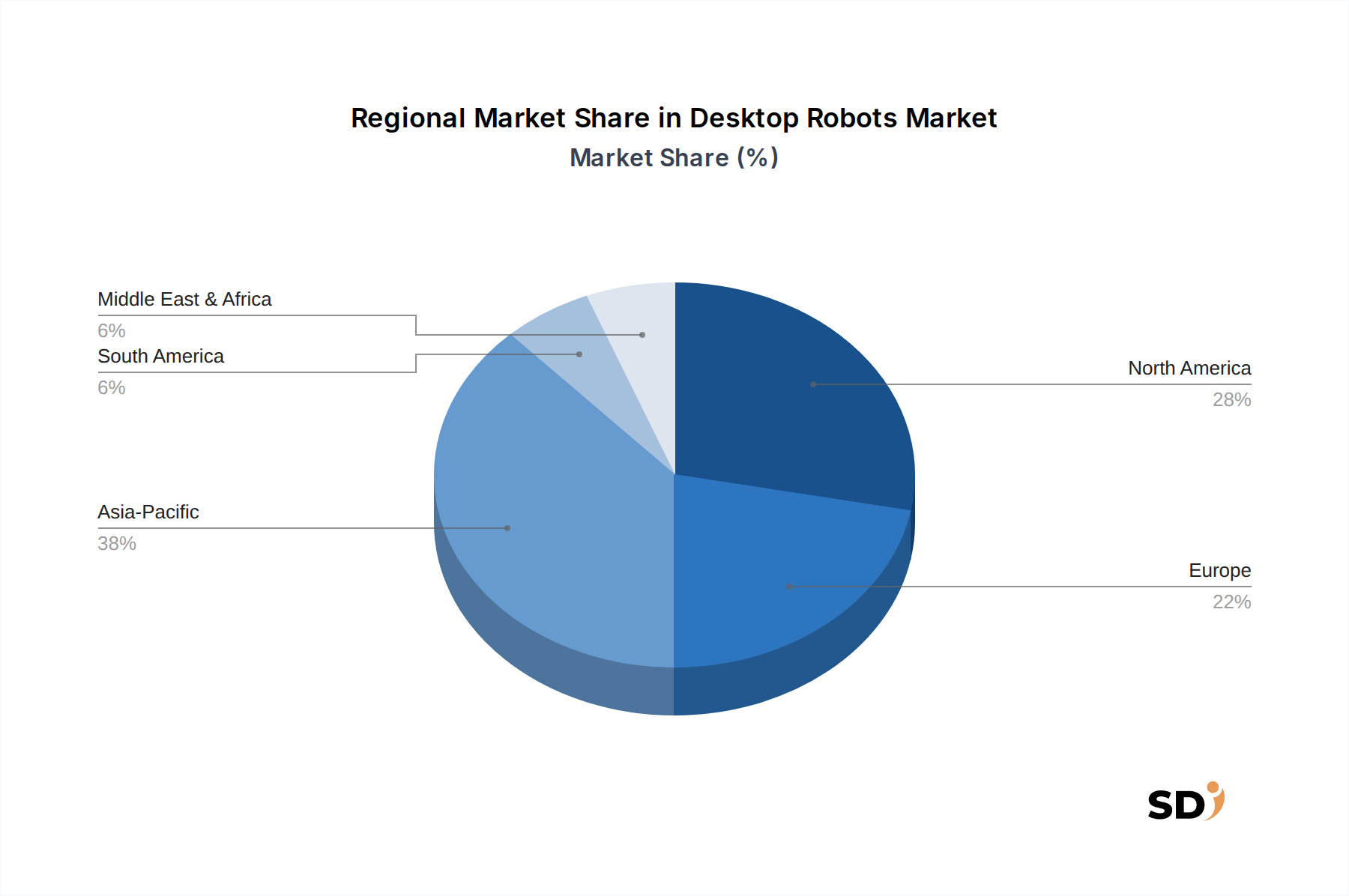

Regionale Marktaufschlüsselung für den Markt für Desktop-Roboter

Der Markt für Desktop-Roboter weist aufgrund unterschiedlicher technologischer Akzeptanzraten, verfügbaren Einkommen und kultureller Vorlieben vielfältige Wachstumsmuster in den Schlüsselregionen auf. Der asiatisch-pazifische Raum hat derzeit einen erheblichen Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch robustes Wirtschaftswachstum, zunehmende Investitionen in die MINT-Bildung und eine starke Produktionsbasis für Elektronik. Länder wie China, Japan und Südkorea stehen an der Spitze der Entwicklung und Einführung fortschrittlicher Robotik und weisen eine hohe Konsumneigung für innovative Tech-Produkte auf, darunter auch im Bereich der persönlichen Robotik. Die CAGR der Region wird auf rund 8,5 % geschätzt, angetrieben durch die Expansion des Marktes für Bildungsrobotik und die zunehmende Beliebtheit von Begleitrobotern in Haushalten.

Nordamerika stellt einen reifen, aber substanziellen Markt dar und hält einen erheblichen Umsatzanteil aufgrund hoher verfügbare Einkommen, früher Einführung von Smart-Home-Technologien und einer starken Präsenz wichtiger Marktteilnehmer und Forschungseinrichtungen. Der primäre Nachfragetreiber hier ist die fortgesetzte Integration von Desktop-Robotern in Smart-Home-Ökosysteme und ihre Verwendung als hochentwickelte Bildungswerkzeuge. Die CAGR wird voraussichtlich stabil bei etwa 5,8 % liegen, was die fortlaufende Innovation und das Verbraucherinteresse an fortschrittlichen, interaktiven Geräten widerspiegelt. Die Nachfrage nach Produkten, die sich mit dem KI-Markt integrieren, ist besonders stark.

Europa, ein weiterer etablierter Markt, folgt dicht auf Nordamerika in Bezug auf den Umsatzanteil. Die Nachfrage wird hauptsächlich durch starke Forschungs- und Entwicklungsinitiativen, einen Fokus auf Bildungstechnologie und ein wachsendes Interesse an personalisierter Technologie angetrieben. Länder wie Deutschland, Großbritannien und Frankreich tragen maßgeblich bei, mit einer prognostizierten CAGR von etwa 6,2 %. Das regulatorische Umfeld der Region, obwohl manchmal streng, fördert auch die Entwicklung hochwertiger Produkte und das Verbrauchervertrauen, was das Wachstum des breiteren Marktes für interaktive Unterhaltung für Roboter beeinflusst.

Die Regionen Naher Osten & Afrika und Südamerika halten derzeit kleinere Anteile, sind aber aufstrebende Märkte mit erheblichem Potenzial. Das Wachstum in diesen Regionen wird hauptsächlich durch die zunehmende Internetdurchdringung, das wachsende Bewusstsein der Verbraucher für Smart-Technologien und staatliche Initiativen zur Förderung der technologischen Bildung vorangetrieben. Obwohl diese Regionen von einer niedrigeren Basis ausgehen, wird erwartet, dass sie in bestimmten Segmenten höhere Wachstumsraten aufweisen, wenn die Erschwinglichkeit steigt und das Bewusstsein wächst, insbesondere für Produkte, die sich mit dem Smart-Home-Gerätemarkt und Einstiegsangeboten der persönlichen Robotik integrieren.

Lieferkette & Rohstoffdynamik für den Markt für Desktop-Roboter

Die Lieferkette des Marktes für Desktop-Roboter ist komplex und durch die globalisierte Beschaffung von Spezialkomponenten und die Anfälligkeit für geopolitische und wirtschaftliche Schwankungen gekennzeichnet. Die Abhängigkeiten im vorgelagerten Bereich sind erheblich und stützen sich stark auf den Halbleitermarkt für Mikrocontroller, Prozessoren und Speicherchips, die das rechnerische Rückgrat dieser Geräte bilden. Preisschwankungen auf diesem Markt, verschärft durch globale Lieferengpässe und Handelsspannungen, wirken sich direkt auf die Herstellungskosten von Desktop-Robotern aus. Zu den wichtigsten Rohstoffen gehören auch verschiedene Kunststoffe (z. B. ABS, Polycarbonat) für Gehäuse und ästhetische Komponenten, Metalle (z. B. Aluminium, Stahllegierungen) für Strukturelemente und interne Mechanismen sowie seltene Erden für fortschrittliche Magnete, die in Aktuatoren und Sensoren verwendet werden.

Die Beschaffungsrisiken sind vielfältig und umfassen Abhängigkeiten von einzelnen Lieferanten für hochspezialisierte Sensoren oder proprietäre KI-Chips, logistische Störungen und schwankende Energiekosten, die den Transport beeinflussen. Historisch gesehen haben Ereignisse wie die COVID-19-Pandemie die Versorgung mit elektronischen Komponenten erheblich gestört, was zu längeren Lieferzeiten und höheren Preisen führte, Produktstarts verzögerte und die Gewinnmargen im gesamten Markt für Desktop-Roboter beeinträchtigte. Zum Beispiel setzte der Nachfrageschub nach Unterhaltungselektronik während der Lockdowns Lieferanten von Mikrocontrollern und Display-Panels unter enormen Druck, wobei die Auswirkungen von Robotikherstellern spürbar waren. Hersteller suchen kontinuierlich nach Möglichkeiten, ihre Lieferantenbasis zu diversifizieren und das Bestandsmanagement zu optimieren, um diese Risiken zu mindern. Die Trends zeigen eine Tendenz zur regionalisierten Fertigung, wo immer möglich, um Lieferketten zu verkürzen und die Abhängigkeit von entfernten Lieferketten zu verringern, obwohl die Kernkomponentenfertigung stark in bestimmten asiatischen Regionen konzentriert bleibt. Darüber hinaus gewinnt die ethische Beschaffung von Rohstoffen, insbesondere von seltenen Erden, an Bedeutung und fügt der Lieferkettenverwaltung eine weitere Komplexitätsebene hinzu und beeinflusst potenziell die Materialkosten.

Regulatorische & Politische Landschaft gestaltet den Markt für Desktop-Roboter

Der Markt für Desktop-Roboter operiert innerhalb einer sich entwickelnden regulatorischen und politischen Landschaft, die hauptsächlich von Bedenken hinsichtlich Datenschutz, Produktsicherheit und ethischer KI-Implementierung angetrieben wird. In Schlüsselgeografien beeinflusst eine Vielzahl von Vorschriften Markteintritt und Produktdesign. In der Europäischen Union legt die Datenschutz-Grundverordnung (DSGVO) strenge Anforderungen fest, wie personenbezogene Daten, einschließlich biometrischer Daten, die von Roboter-Kameras und Mikrofonen gesammelt werden, behandelt werden. Dies schreibt robuste Datenverschlüsselung, klare Zustimmungsmechanismen und transparente Datenverarbeitungspolitiken vor, was sich direkt auf das Design von Desktop-Robotern mit fortschrittlichen Wahrnehmungsfähigkeiten auswirkt. Der kommende KI-Act in der EU kategorisiert KI-Systeme weiter nach Risiko, wobei Begleitroboter je nach Funktionalität unter "begrenztes Risiko" oder "hohes Risiko" fallen könnten, was spezifische Compliance-Verpflichtungen hinsichtlich Transparenz, menschlicher Aufsicht und Sicherheit auferlegt. Dieser Rahmen könnte die Entwicklung fortschrittlicher KI auf dem Markt für persönliche Robotik maßgeblich beeinflussen.

In Nordamerika, insbesondere in den Vereinigten Staaten, gelten Verbraucherschutzgesetze und branchenspezifische Vorschriften. Die Federal Trade Commission (FTC) überwacht Datenschutz- und faire Handelspraktiken und stellt sicher, dass Marketingaussagen für Desktop-Roboter nicht irreführend sind und Benutzerdaten geschützt werden. Industriestandards von Organisationen wie IEEE und ISO spielen ebenfalls eine entscheidende Rolle bei der Festlegung von Best Practices für Robotersicherheit und Interoperabilität und beeinflussen die Komponentenauswahl aus dem Sensoren- und Aktuatorenmarkt. Jüngste politische Diskussionen haben sich auch mit den ethischen Auswirkungen von KI befasst, insbesondere in Bezug auf algorithmische Verzerrungen und potenzielle Missbräuche, und Entwickler dazu gedrängt, von Anfang an Prinzipien der "verantwortungsvollen KI" zu übernehmen. Im asiatisch-pazifischen Raum fördern Länder wie Japan und Südkorea mit nationalen Strategien die Robotik-Innovation, bieten oft Anreize für F&E und entwickeln gleichzeitig spezifische Sicherheitsrichtlinien für die Mensch-Roboter-Interaktion in verschiedenen Umgebungen, einschließlich des Hauses. China hat ebenfalls sein regulatorisches Rahmenwerk für KI und Datensicherheit rasch vorangetrieben, was sich direkt auf in- und ausländische Akteure auf dem Markt für Desktop-Roboter auswirkt. Die Einhaltung dieser vielfältigen und dynamischen Vorschriften erschwert die Produktentwicklung und Marktexpansion und erfordert oft erhebliche rechtliche und technische Ressourcen für Hersteller, um sie effektiv zu navigieren.

Desktop Robots Segmentation

1. Anwendung

1.1. Offline

1.2. Online

2. Typen

2.1. Funktionaler Typ

2.2. Haustyp

Desktop Robots Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Deutschland stellt einen wichtigen und reifen Markt im globalen Desktop-Roboter-Segment dar, der stark von seiner führenden Position in der Automobil-, Maschinenbau- und Technologieindustrie profitiert. Der Markt für Desktop-Roboter in Deutschland, der auf die Schätzungen des Gesamtmarktes von 583 Millionen USD (ca. 540 Millionen €) in den Basisjahren zurückzuführen ist und voraussichtlich mit einer CAGR von 6,7 % wachsen wird, ist besonders stark im funktionalen Segment ausgeprägt. Dies liegt an der ausgeprägten Industriekultur und dem starken Fokus auf Bildung und professionelle Anwendungen. Unternehmen wie die in Deutschland ansässigen oder hier stark aktiven Tochtergesellschaften von globalen Akteuren spielen eine Schlüsselrolle. Obwohl die im Bericht genannten Unternehmen wie Misty Robotics oder Digital Dream Labs primär auf internationalen Märkten operieren, werden ähnliche Ansätze und Technologien in Deutschland durch lokale Forschungs- und Entwicklungsinitiativen sowie durch deutsche Unternehmen im Bereich der industriellen Automatisierung und Bildungstechnologie aufgegriffen und weiterentwickelt. Die deutsche Wirtschaft zeichnet sich durch eine hohe Kaufkraft und eine starke Exportorientierung aus, was die Nachfrage nach spezialisierten und qualitativ hochwertigen Robotikprodukten fördert.

Regulatorisch unterliegt der deutsche Markt strengen Vorschriften, insbesondere im Hinblick auf Datensicherheit und Datenschutz, die durch die EU-DSGVO (Datenschutz-Grundverordnung) und nationale Gesetze wie das Bundesdatenschutzgesetz (BDSG) bestimmt werden. Für Roboter, die Daten sammeln oder verarbeiten, ist die Einhaltung dieser Vorschriften unerlässlich. Darüber hinaus könnten spezifische TÜV-Zertifizierungen für Sicherheit und elektromagnetische Verträglichkeit relevant sein, je nach Anwendungsbereich des Roboters. Die Verbraucherverhaltensmuster in Deutschland zeigen eine Präferenz für Langlebigkeit, Zuverlässigkeit und Funktionalität. Konsumenten sind bereit, für Produkte mit nachgewiesenem Mehrwert zu zahlen, insbesondere im Bildungs- und Hobbybereich. Die Vertriebskanäle umfassen sowohl Online-Marktplätze wie Amazon und spezialisierte E-Commerce-Plattformen als auch physische Fachgeschäfte für Elektronik und Robotik. Der Fokus liegt oft auf Produkten, die entweder Lehrzwecken dienen oder zur Automatisierung kleinerer Aufgaben im Haushalt oder im professionellen Umfeld eingesetzt werden können. Die Integration in Smart-Home-Systeme ist ein wachsender Trend, wobei deutsche Verbraucher Wert auf nahtlose Kompatibilität und einfache Bedienung legen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Offline

5.1.2. Online

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Funktionstyp

5.2.2. Haustiertyp

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Offline

6.1.2. Online

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Funktionstyp

6.2.2. Haustiertyp

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Offline

7.1.2. Online

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Funktionstyp

7.2.2. Haustiertyp

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Offline

8.1.2. Online

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Funktionstyp

8.2.2. Haustiertyp

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Offline

9.1.2. Online

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Funktionstyp

9.2.2. Haustiertyp

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Offline

10.1.2. Online

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Funktionstyp

10.2.2. Haustiertyp

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Living.AI

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Misty Robotics

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Digital Dream Labs

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Aibo (Sony)

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Letianpai

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Eilik

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. TangibleFuture

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Amazon

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Google

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Apple

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Xiaomi

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Baidu

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (million) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (million) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (million) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (million) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (million) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (million) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (million) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsstrategie bildet den Grundstein unserer Marktintelligenz und macht 75 % der gesamten Forschungsbemühungen aus. Dieser robuste Ansatz beinhaltet umfangreiche qualitative und quantitative Interviews mit Meinungsführern, Branchenexperten und Stakeholdern entlang der Wertschöpfungskette. Ziel ist es, aus erster Hand Einblicke in Marktdynamiken, Trends, Wettbewerbslandschaft, technologische Fortschritte und regionale Besonderheiten des Desktop-Roboter-Marktes zu gewinnen. Unsere Interviews sind darauf ausgelegt, Daten aus Sekundärquellen zu validieren und proprietäre Informationen aufzudecken, die für eine genaue Marktdimensionierung und -prognose entscheidend sind.

Wichtige Teilnehmer unserer Primärforschung sind:

Unternehmensarten:

Hersteller von Konsumrobotern

Lieferanten von Roboterkomponenten

KI-/Softwareentwicklungsfirmen

E-Commerce- & Einzelhandelsdistributoren

Anbieter von Bildungsrobotikplattformen

Positionen von Stakeholdern:

VP Produktmanagement, Konsumrobotik

Direktor für Roboter-Softwareentwicklung

Kategorie-Einkäufer/Manager, Smart Home & Personal Robotics

Unsere globale Reichweite gewährleistet die Vertretung aller wichtigen Regionen, einschließlich Nordamerika, Südamerika, Europa, Naher Osten & Afrika und Asien-Pazifik, und bietet ein umfassendes Verständnis der unterschiedlichen Marktbedingungen und Wachstumstreiber.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP Produktmanagement, Konsumrobotik

30%

Direktor für Roboter-Softwareentwicklung

25%

Kategorie-Einkäufer/Manager, Smart Home & Personal Robotics

Die Sekundärforschung trägt etwa 25 % zu unserer gesamten Forschungsmethodik bei und liefert grundlegende Daten und Branchen-Benchmarks. Diese Phase beinhaltet eine sorgfältige Überprüfung veröffentlichter Berichte, Unternehmensunterlagen, Investorenpräsentationen und Whitepapers der Branche. Wir extrahieren sorgfältig makroökonomische Indikatoren, technologische Fortschritte, regulatorische Rahmenbedingungen und demografische Daten, die für den Desktop-Roboter-Markt relevant sind.

Zu unseren Sekundärforschungsquellen gehören unter anderem:

Regierungs- & Organisationsdaten: Daten von nationalen statistischen Ämtern, Innovationsagenturen und Handelsministerien (z. B. U.S. Census Bureau, Eurostat, World Bank Data).

Branchenverbände & Industrievereinigungen: Veröffentlichungen und Statistiken von weltweit anerkannten Organisationen, die direkt die Robotik und Konsumtechnologie beeinflussen. Dazu gehören:

International Federation of Robotics (IFR) (ifr.org)

IEEE Robotics and Automation Society (IEEE RAS) (ieee-ras.org)

Association for Advancing Automation (A3) (automate.org)

Wir vermeiden strikt Daten von anderen Marktforschungswebseiten, um die Originalität und Integrität unserer Ergebnisse zu wahren. Jeder Datenpunkt und Markteinblick in diesem Bericht ist auf dem neuesten Stand bis zum Kaufdatum aktualisiert, was Relevanz und Aktualität gewährleistet.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsprozess verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Datentriangulation, um maximale Genauigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Gesamtmarktes nach Anwendung (Offline, Online), Typ (Funktioneller Typ, Haustiertyp) und granularen geografischen Regionen. Wir schätzen die Marktgröße durch Aggregation von Daten einzelner Unternehmen, Händler und Endverbrauchersegmente. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, sind:

Durchschnittlicher Verkaufspreis (ASP) pro Desktop-Roboter-Einheit (segmentiert nach Typ und Funktionalität)

Jährliche Einheitenlieferungen/Verkaufsvolumen (nach Hersteller, Anwendung und Geografie)

Verkaufsdaten über Vertriebskanäle (Online- vs. Offline-Vertriebsprozentsätze)

Verbraucherdemografie & verfügbare Einkommensentwicklungen (korreliert mit Adoptionsraten für Unterhaltungselektronik)

Top-Down-Ansatz: Gleichzeitig verwenden wir den Top-Down-Ansatz, beginnend mit breiteren Marktindikatoren wie den gesamten Ausgaben für Unterhaltungselektronik, der globalen Marktgröße für Robotik und relevanten demografischen Trends. Dies ermöglicht es uns, die Gesamtmarktgröße für Desktop-Roboter abzuleiten, die dann basierend auf etablierten Verhältnissen und Wachstumsraten in spezifische Segmente und geografische Regionen zerlegt wird.

Datentriangulation: Alle Marktzahlen werden einer mehrstufigen Datentriangulation unterzogen, die eine Querverweisung von Informationen aus Primärinterviews, Sekundärquellen und unseren internen proprietären Datenbanken beinhaltet. Dieser iterative Prozess hilft bei der Auflösung von Diskrepanzen und stärkt die Zuverlässigkeit unserer Marktschätzungen, was zu sehr gut begründbaren Marktzahlen führt.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für die Datenintegrität ist von größter Bedeutung. Wir setzen einen strengen, mehrstufigen Datenvalidierungs- und Qualitätsprüfungsprozess ein, um die höchstmögliche Genauigkeit unserer Marktschätzungen zu gewährleisten. Alle gesammelten Daten, ob aus primären oder sekundären Quellen, werden von einem engagierten Analystenteam gründlich geprüft. Unstimmigkeiten werden gekennzeichnet, erneut überprüft und durch zusätzliche Recherchen und Expertenkonsultationen abgeglichen. Wir nutzen statistische Werkzeuge und proprietäre Analyse-Frameworks, um potenzielle Verzerrungen zu identifizieren und zu mildern und sicherzustellen, dass die Marktzahlen die tatsächliche Marktlandschaft widerspiegeln. Durch diesen sorgfältigen Prozess garantieren wir eine geschätzte Datengenauigkeit von 85-90 % für unseren Marktbericht über Desktop-Roboter.

Häufig gestellte Fragen

1. Was sind die wichtigsten Import-Export-Dynamiken, die den Markt für Desktop-Roboter beeinflussen?

Der Markt für Desktop-Roboter verzeichnet hauptsächlich Produktionszentren im asiatisch-pazifischen Raum, die in nordamerikanische und europäische Verbrauchermärkte exportieren. Die Beschaffung von Komponenten erfolgt oft global, wobei die Endmontage in spezialisierten Technologiezentren konzentriert ist, was die internationalen Handelsströme beeinflusst.

2. Was ist die aktuelle Marktgröße und die prognostizierte CAGR für Desktop-Roboter?

Der Markt für Desktop-Roboter wird auf 583 Millionen US-Dollar geschätzt. Es wird erwartet, dass er mit einer jährlichen Wachstumsrate (CAGR) von 6,7 % wächst, was eine stetige Expansion über den Prognosezeitraum hinweg anzeigt.

3. Was sind die wichtigsten Eintrittsbarrieren auf dem Markt für Desktop-Roboter?

Erhebliche Eintrittsbarrieren sind hohe F&E-Kosten für fortschrittliche Robotik, die Notwendigkeit einer spezialisierten Software- und Hardwareintegration sowie der Aufbau von Markenvertrauen in einem Segment der Unterhaltungselektronik. Geistiges Eigentum und Patentportfolios, die von großen Akteuren wie Aibo (Sony) und Living.AI gehalten werden, schaffen ebenfalls starke Wettbewerbsvorteile.

4. Welche wichtigen Herausforderungen oder Einschränkungen gibt es auf dem Markt für Desktop-Roboter?

Wichtige Herausforderungen sind hohe anfängliche Produktkosten für Verbraucher, eine für einige Modelle begrenzte wahrgenommene Nützlichkeit und Datenschutzbedenken im Zusammenhang mit vernetzten Geräten. Lieferkettenrisiken für spezialisierte Komponenten und sich schnell entwickelnde technologische Standards stellen ebenfalls Einschränkungen dar.

5. Wie hat sich der Markt für Desktop-Roboter nach der Pandemie erholt und welche langfristigen Verschiebungen gibt es?

Die Zeit nach der Pandemie sah eine beschleunigte Einführung von Technologien für die Unterhaltung zu Hause und persönliche Assistenz, einschließlich Desktop-Robotern, die von erhöhter Verweildauer zu Hause profitierten. Dies führte zu einer anhaltenden Nachfrage nach Funktions- und Haustierrobotern und verfestigte einen langfristigen Trend zur Integration in Smart Homes.

6. Welche primären Wachstumstreiber und Nachfragekatalysatoren beeinflussen Desktop-Roboter?

Das Wachstum wird durch Fortschritte in KI und Robotik, steigendes verfügbares Einkommen der Verbraucher und die Nachfrage nach Gesellschaft und Automatisierung in Haushalten vorangetrieben. Die Expansion der Funktions- und Haustierrobotersegmente sowie Produktinnovationen von Unternehmen wie Eilik und Digital Dream Labs treiben die Marktexpansion voran.