Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

CNC-Vertikalbearbeitungszentrum by Typen (2-Achsen CNC-Maschine, 3-Achsen CNC-Maschine, 4-Achsen CNC-Maschine, 5-Achsen CNC-Maschine), by Anwendung (Metallschneiden, Präzisionskomponentenfertigung, Formen- und Werkzeugbau, Luft- und Raumfahrtkomponenten, Automobilteile, Medizinische Gerätekomponenten, Elektronikkomponenten, Andere), by Spindeltyp (Riemengetriebene Spindel, Direkt angetriebene Spindel, Getriebegetriebene Spindel, Integrierte Motorspindel), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordic, Rest von Europa), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 113

Wichtige Einblicke in den Markt für vertikale CNC-Bearbeitungszentren

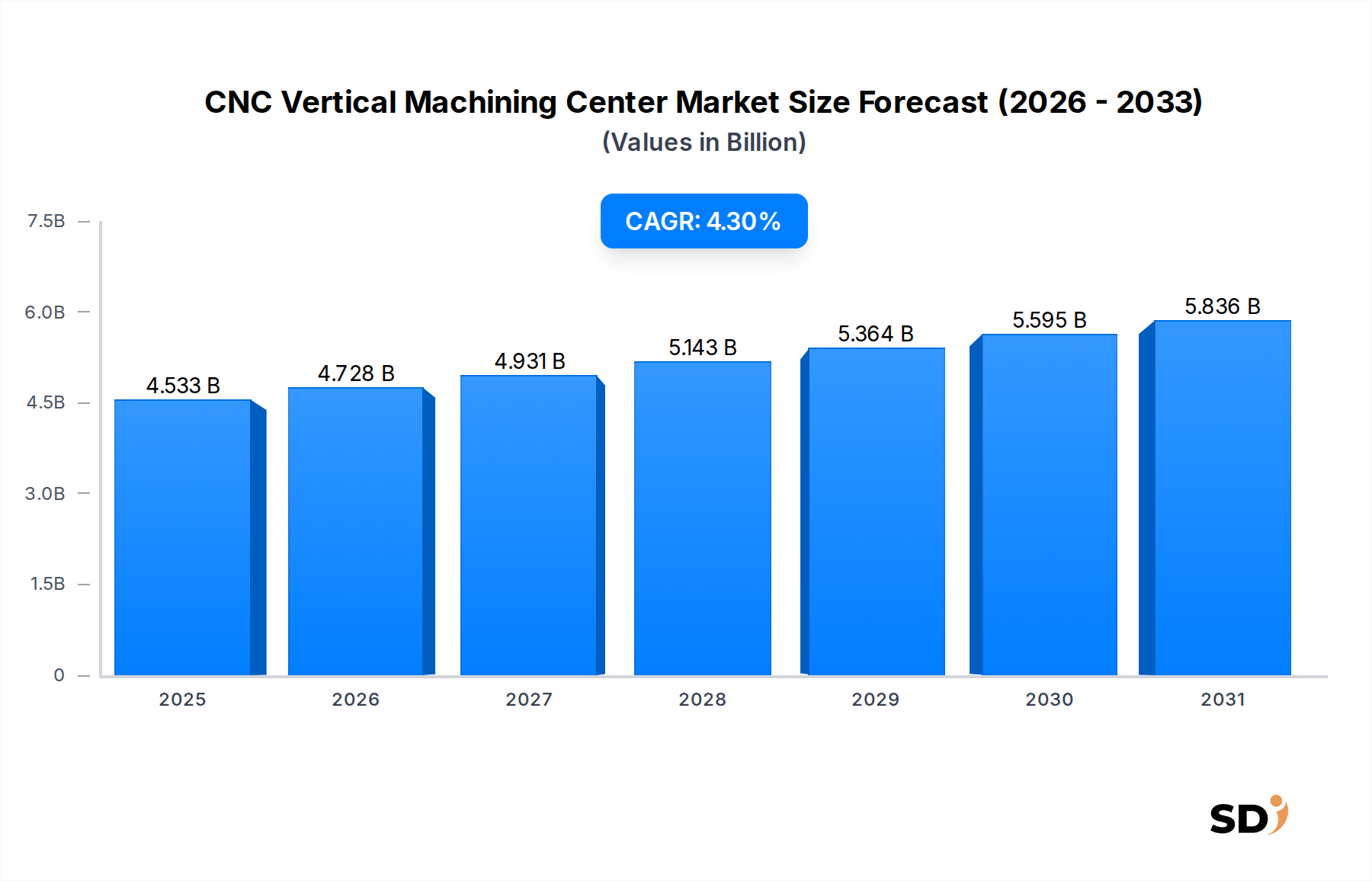

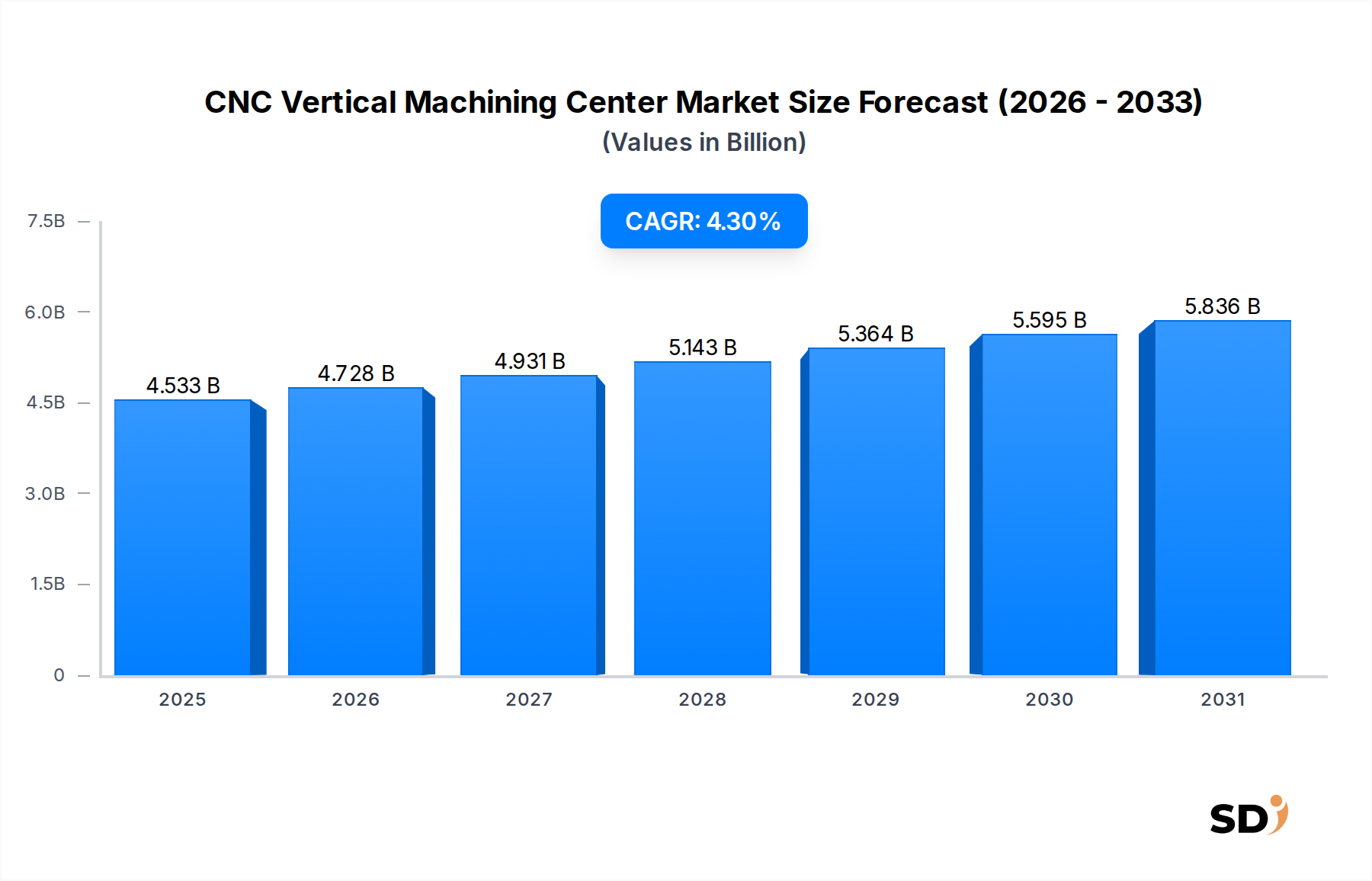

Der globale Markt für vertikale CNC-Bearbeitungszentren wurde im Jahr 2023 auf schätzungsweise 4532,9 Millionen US-Dollar (ca. 4,20 Milliarden €) geschätzt und unterstreicht damit seine entscheidende Rolle in der modernen Fertigungslandschaft. Prognosen deuten auf eine robuste Expansion hin, wobei der Markt voraussichtlich bis 2033 etwa 6911,7 Millionen US-Dollar (ca. 6,40 Milliarden €) erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum. Dieses Wachstum wird in erster Linie durch die eskalierende Nachfrage nach hochpräzisen Komponenten in verschiedenen Endverbraucherindustrien, darunter Automobil, Luft- und Raumfahrt, Medizin und Elektronik, angetrieben. Der grundlegende Treiber für die Entwicklung dieses Marktes ist der kontinuierliche Drang nach verbesserter Fertigungseffizienz, Genauigkeit und Vielseitigkeit, die vertikale CNC-Bearbeitungszentren von Natur aus bieten.

CNC-Vertikalbearbeitungszentrum Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

4.533 B

2025

4.728 B

2026

4.931 B

2027

5.143 B

2028

5.364 B

2029

5.595 B

2030

5.836 B

2031

Technologische Fortschritte, insbesondere die Integration von Industrie 4.0-Prinzipien wie IoT-Konnektivität, KI-gestützte Analysen und Echtzeitüberwachung, verändern die operativen Fähigkeiten dieser Maschinen erheblich. Hersteller investieren zunehmend in hochentwickelte CNC-Lösungen, um komplexen Designspezifikationen und Materialkomplexitäten gerecht zu werden. Makro-Schwungräder, darunter die globale Erholung der Industrieproduktion nach der Pandemie, strategische Investitionen in den Markt für Fertigungsanlagen und die schnelle Expansion der Produktion von Komponenten für Elektrofahrzeuge (EV), bieten einen erheblichen Impuls. Darüber hinaus erfordert die steigende Akzeptanz fortschrittlicher Materialien wie Verbundwerkstoffe und Superlegierungen Bearbeitungslösungen, die in der Lage sind, deren einzigartige Eigenschaften präzise zu handhaben. Der Wandel hin zu automatisierten Produktionslinien unterstreicht ebenfalls die Bedeutung zuverlässiger und autonomer Bearbeitungsprozesse. Herausforderungen wie hohe Anfangsinvestitionen und die Nachfrage nach qualifizierten Bedienern bestehen jedoch fort, was kontinuierliche Innovationen bei benutzerfreundlichen Oberflächen und automatisierten Programmierlösungen zur Minderung dieser Einschränkungen erfordert. Der zukunftsorientierte Ausblick des Marktes bleibt äußerst optimistisch, angetrieben durch anhaltende Innovationen und die unverzichtbare Rolle der Präzisionsbearbeitung in der globalen Industrieproduktion.

Segment der Präzisionskomponentenfertigung im Markt für vertikale CNC-Bearbeitungszentren

Der Markt für Präzisionskomponentenfertigung stellt das dominanteste Segment nach Anwendung innerhalb des breiteren Marktes für vertikale CNC-Bearbeitungszentren dar und beansprucht einen erheblichen Umsatzanteil. Dieses Segment umfasst eine breite Palette von Branchen, in denen exakte Toleranzen, überlegene Oberflächengüten und wiederholbare Genauigkeit von größter Bedeutung sind. Zu den Schlüsselbranchen innerhalb dieses Segments gehören die Herstellung von Medizinprodukten, Elektronik, Verteidigung und die Produktion spezialisierter Industriemaschinen, neben den stark nachgefragten Automobil- und Luftfahrtindustrien. Die inhärente Fähigkeit vertikaler CNC-Bearbeitungszentren, komplexe Geometrien mit mikrometergenauer Präzision auszuführen, macht sie für die Herstellung kritischer Komponenten wie Motorblöcke, Turbinenschaufeln, chirurgische Instrumente, Teile für Halbleiteranlagen sowie komplexe Formen und Matrizen unverzichtbar.

Die Dominanz dieses Segments ist auf mehrere Faktoren zurückzuführen. Erstens steigt die globale Nachfrage nach fortschrittlichen Produkten, die komplexe, Hochleistungsbauteile enthalten, weiter an. Branchen innovieren ständig und benötigen Komponenten, die leichter, stärker und funktionaler integriert sind, was nur durch präzise Bearbeitungsprozesse erreicht werden kann. Zweitens bieten vertikale Bearbeitungszentren (VMCs) ein hohes Maß an Flexibilität, das es den Herstellern ermöglicht, mit minimalen Rüstzeiten zwischen verschiedenen Teilekonstruktionen und Materialien zu wechseln, ein entscheidender Vorteil in einem sich schnell entwickelnden Markt. Das Wachstum des Marktes für 5-Achsen-CNC-Maschinen veranschaulicht diesen Trend weiter, da komplexe Teile oft mehrachsige Bearbeitungsfähigkeiten erfordern, um erforderliche Merkmale in einer einzigen Aufspannung zu erzielen, wodurch Fehler reduziert und der Durchsatz verbessert wird. Führende Akteure im Bereich der vertikalen CNC-Bearbeitungszentren entwickeln konsequent Innovationen, um dieses Segment zu bedienen, indem sie Maschinen mit höheren Spindeldrehzahlen, steiferen Strukturen, fortschrittlicher thermischer Kompensation und integrierten Messtechniksystemen entwickeln. Dies stellt sicher, dass die zunehmend strengeren Qualitätsstandards in den Branchen effektiv erfüllt werden können. Der Anteil des Segments wächst nicht nur, sondern konsolidiert sich auch, da die Hersteller nach integrierten Lösungen suchen, die Bearbeitung mit Inspektion und Automatisierung kombinieren, um ihre Produktionslinien auf Effizienz und Kosteneffektivität zu optimieren. Die kontinuierliche Weiterentwicklung der Materialwissenschaft und des Produktdesigns wird sicherstellen, dass die Präzisionskomponentenfertigung weiterhin im Fokus der Nachfrage nach vertikalen CNC-Bearbeitungszentren steht.

Wichtige Markttreiber im Markt für vertikale CNC-Bearbeitungszentren

Der Markt für vertikale CNC-Bearbeitungszentren wird hauptsächlich von mehreren datengesteuerten Treibern vorangetrieben, die globale industrielle Trends und technologische Fortschritte widerspiegeln. Ein wesentlicher Treiber ist die steigende Nachfrage nach Präzisionskomponenten in kritischen Branchen. Beispielsweise fordert der Markt für Luft- und Raumfahrtkomponenten durchweg Teile mit extrem engen Toleranzen und komplexen Geometrien, was Investitionen in fortschrittliche 5-Achsen-CNC-Maschinenlösungen für die einseitige Bearbeitung komplexer Strukturen wie Blisks und Turbinengehäuse vorantreibt. In ähnlicher Weise benötigt der Markt für Automobilteile, insbesondere mit dem schnellen Wandel hin zu Elektrofahrzeugen (EVs), neue, hochpräzise Komponenten für Batteriegehäuse, Motorgehäuse und leichte Fahrwerksstrukturen, die hochentwickelte CNC-Bearbeitungsfähigkeiten erfordern. Dieser Übergang wird voraussichtlich die Nachfrage nach vertikalen Bearbeitungszentren mit hoher Kapazität und hoher Präzision weiter steigern.

Ein weiterer entscheidender Treiber ist die beschleunigte Integration von Technologien des Marktes für industrielle Automatisierung. Der Trend zur "Lights-out"-Fertigung und zu Smart-Factory-Initiativen bedeutet, dass CNC-Maschinen zunehmend in breitere automatisierte Produktionslinien integriert werden, oft in Zusammenarbeit mit Robotern zum Be- und Entladen von Teilen. Diese Integration reduziert die Arbeitskosten erheblich, verbessert die Betriebseffizienz und steigert die Gesamtproduktivität des Werks, was Investitionen in fortschrittliche CNC-Systeme äußerst attraktiv macht. Die Einführung von Komponenten des Marktes für Industrieroboter neben CNC-Maschinen veranschaulicht diesen Trend und schafft einen nahtlosen Fertigungsfluss. Darüber hinaus erweitert die kontinuierliche Weiterentwicklung der Materialwissenschaft den Anwendungsbereich. Die Verarbeitung anspruchsvoller Materialien wie Titan, Inconel und fortschrittlicher Verbundwerkstoffe, die in der Luft- und Raumfahrt und im medizinischen Sektor weit verbreitet sind, erfordert die überlegene Steifigkeit, thermische Stabilität und Schneidleistung moderner vertikaler CNC-Bearbeitungszentren. Die inhärente Vielseitigkeit und Anpassungsfähigkeit dieser Maschinen an unterschiedliche Materialien und komplexe Designs gewährleisten ihre anhaltende Relevanz und ihr Wachstum, während die Branchen nach größerer technologischer Raffinesse und Fertigungsexzellenz streben.

Wettbewerbsökosystem des Marktes für vertikale CNC-Bearbeitungszentren

Der Markt für vertikale CNC-Bearbeitungszentren ist durch eine robuste Wettbewerbslandschaft gekennzeichnet, die eine Mischung aus globalen Führern und spezialisierten regionalen Anbietern umfasst:

Haas Automation: Ein führender amerikanischer Werkzeugmaschinenhersteller, der für sein umfassendes Angebot an erschwinglichen, leistungsstarken CNC-Maschinen bekannt ist und in verschiedenen Branchen, darunter Lohnfertiger und Bildungseinrichtungen, beliebt ist.

HURCO: Spezialisiert auf CNC-Werkzeugmaschinen mit innovativen Steuerungstechnologien, die sich auf Benutzerfreundlichkeit und erweiterte Funktionen für eine effiziente Teileproduktion konzentrieren.

MAKINO: Ein globaler Marktführer, der für seine hochpräzisen und leistungsstarken Bearbeitungszentren bekannt ist, die oft in der Formen- und Matrizen-, Luft- und Raumfahrt- sowie in der Medizintechnikfertigung bevorzugt werden.

OKUMA: Bietet eine breite Palette von CNC-Werkzeugmaschinen und Steuerungssystemen an, die Zuverlässigkeit, Genauigkeit und fortschrittliche Automatisierungslösungen betonen.

SMTCL Americas: Ein bedeutender Akteur aus China, bekannt für die Herstellung eines breiten Portfolios an kostengünstigen CNC-Werkzeugmaschinen, die eine breite Kundenbasis bedienen.

Yamazaki Mazak: Ein japanischer Pionier bei Multitasking-Maschinen und fortschrittlichen Fertigungslösungen, der integrierte Automatisierungs- und Smart-Factory-Technologien anbietet.

CMS North America: Spezialisiert auf fortschrittliche CNC-Bearbeitungszentren, insbesondere für Verbundwerkstoffe, Kunststoffe und Leichtmetalle, die die Luft- und Raumfahrt- sowie die Automobilindustrie bedienen.

Jyoti CNC Automation: Ein indischer Hersteller, der ein umfassendes Sortiment an CNC-Maschinen anbietet und sowohl heimische als auch internationale Märkte mit Fokus auf Leistung und Wert bedient.

Komatsu NTC: Liefert hochpräzise Werkzeugmaschinen mit starkem Fokus auf Kurbelwellen- und Nockenwellenbearbeitung für die Automobil- und Schwermaschinenindustrie.

KRUDO Industrial: Konzentriert sich auf die Bereitstellung robuster und zuverlässiger CNC-Bearbeitungslösungen, die oft für schwere Anwendungen und anspruchsvolle Produktionsumgebungen maßgeschneidert sind.

Mitsubishi Electric: Ein diversifizierter Mischkonzern, der eine Reihe von industriellen Automatisierungsprodukten, einschließlich CNC-Steuerungen und Antriebssystemen, liefert, die viele Bearbeitungszentren antreiben.

DMG MORI: Ein weltweit führender Hersteller von Werkzeugmaschinen, bekannt für sein umfangreiches Portfolio an Dreh- und Fräsmaschinen sowie fortschrittliche Fertigungstechnologien und digitale Lösungen.

BFW: Ein indischer Werkzeugmaschinenhersteller, der für sein vielfältiges Angebot an CNC-Bearbeitungszentren und Fertigungslösungen bekannt ist und verschiedene Industriesektoren bedient.

Andere: Diese Kategorie umfasst zahlreiche kleinere und regionale Hersteller, die zur Marktdiversität und zu spezialisierten Bedürfnissen beitragen.

Aktuelle Entwicklungen und Meilensteine im Markt für vertikale CNC-Bearbeitungszentren

Oktober 2023: Ein großer Hersteller stellte eine neue Serie von 5-Achsen-Vertikalbearbeitungszentren vor, die für erhöhte thermische Stabilität und schnellere Werkzeugwechselzeiten ausgelegt sind und sich speziell an den Formen- und Matrizenbau sowie den Markt für Luft- und Raumfahrtkomponenten für gesteigerte Präzision und Produktivität richten.

August 2023: Ein führender Anbieter von Steuerungssystemen gab eine Partnerschaft mit einem Werkzeugmaschinenhersteller bekannt, um fortschrittliche KI-gesteuerte prädiktive Wartungsfunktionen in neue Modelle von vertikalen CNC-Bearbeitungszentren zu integrieren, mit dem Ziel, Ausfallzeiten zu minimieren und Betriebskosten zu optimieren.

Juni 2023: Ein namhaftes Unternehmen brachte eine neue Reihe kompakter 3-Achsen-CNC-Maschinenlösungen auf den Markt, die sich an Lohnfertiger und Bildungseinrichtungen richten, die kostengünstige und dennoch hochpräzise Bearbeitungsmöglichkeiten für kleinere Teile suchen.

April 2023: Mehrere Hersteller präsentierten ihre neuesten Fortschritte in der Automatisierung, einschließlich robotergestützter Zellintegration und automatischer Palettenwechsler, auf einer großen Industriemesse, was den wachsenden Trend zu unbeaufsichtigten Bearbeitungsvorgängen unterstreicht.

Februar 2023: Eine neue strategische Zusammenarbeit wurde zwischen einem Softwareanbieter und einem Werkzeugmaschinen-OEM gebildet, um eine integrierte Digital-Twin-Lösung für vertikale CNC-Bearbeitungszentren zu entwickeln, die eine virtuelle Inbetriebnahme und Simulation von Bearbeitungsprozessen ermöglicht.

November 2022: Ein Branchenbericht hob eine erhebliche Steigerung der F&E-Investitionen wichtiger Akteure in fortschrittliche Spindeltechnologien und höhere Vorschubgeschwindigkeiten hervor, um der eskalierenden Nachfrage nach Hochgeschwindigkeitsbearbeitung in verschiedenen industriellen Anwendungen gerecht zu werden.

Regionale Marktaufschlüsselung für den Markt für vertikale CNC-Bearbeitungszentren

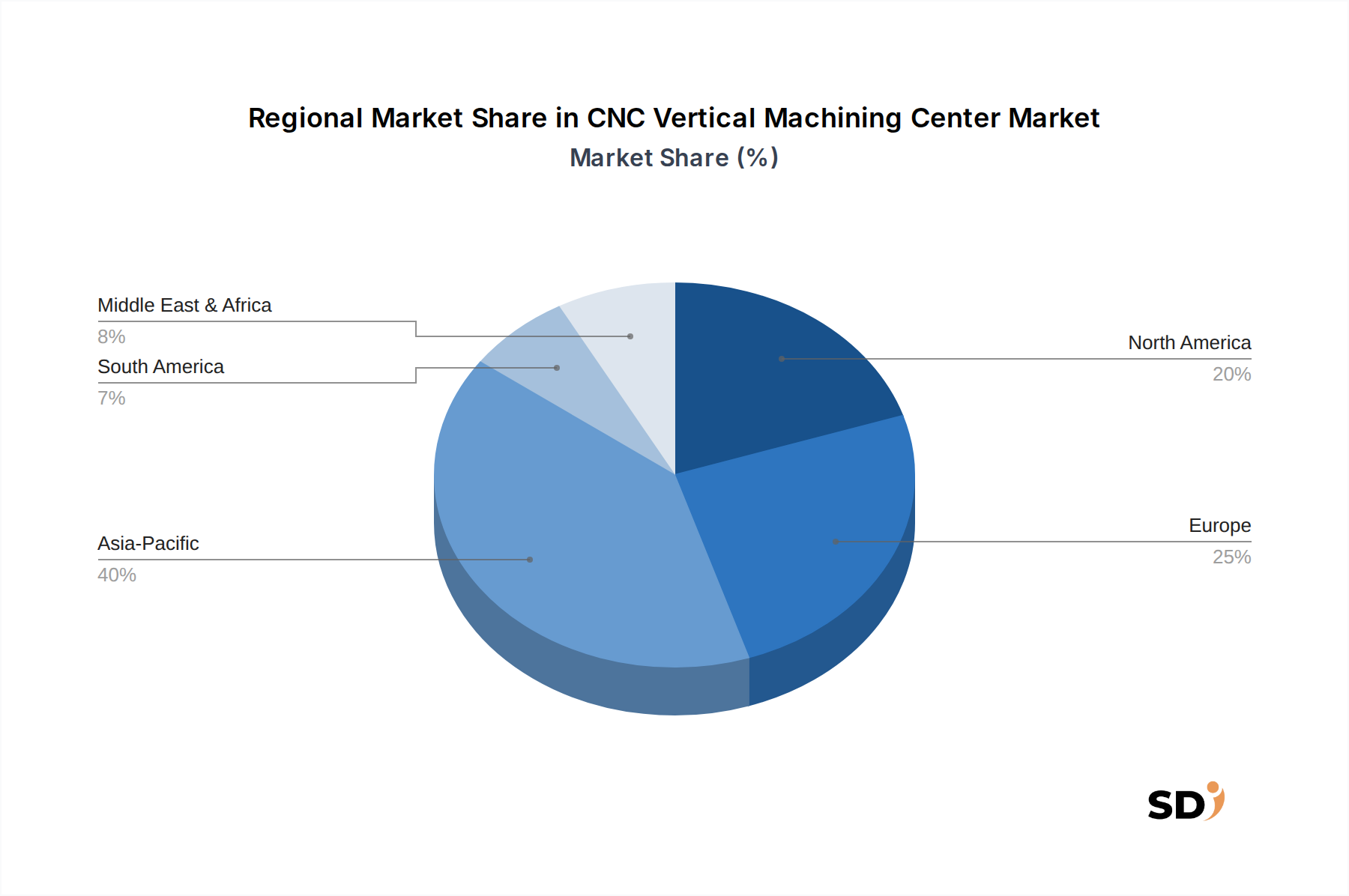

Der globale Markt für vertikale CNC-Bearbeitungszentren zeigt deutliche regionale Dynamiken, die durch unterschiedliche Industrielandschaften, Investitionsprioritäten und technologische Adaptionsraten über Kontinente hinweg beeinflusst werden. Der asiatisch-pazifische Raum dominiert derzeit den Markt, hält den größten Umsatzanteil und verzeichnet auch das am schnellsten wachsende Region. Länder wie China, Indien, Japan und Südkorea stehen an der Spitze, angetrieben durch ihre robusten Fertigungsbasen, groß angelegte Industrialisierungsbemühungen und erhebliche staatliche Investitionen in fortschrittliche Fertigungstechnologien. Der Hauptnachfragetreiber in dieser Region ist die steigende Produktion im Markt für Automobilteile, bei Unterhaltungselektronik und im allgemeinen Maschinenbau, gepaart mit einem zunehmenden Fokus auf lokalisierte Präzisionsfertigung.

Europa stellt einen reifen, aber stabilen Markt dar, der sich durch einen starken Schwerpunkt auf Hochpräzisionsbearbeitung, fortschrittliche Automatisierung und die Einführung hochentwickelter 5-Achsen-CNC-Maschinenlösungen auszeichnet. Länder wie Deutschland, Italien und Frankreich sind führend in der Ingenieur- und Maschinenbauproduktion, wo die Nachfrage nach hochwertigen, spezialisierten Komponenten für die Luft- und Raumfahrt-, Medizin- und Luxusautomobilsektoren das Marktwachstum vorantreibt. Die regionale CAGR ist stabil und wird durch kontinuierliche Innovationen und Reinvestitionen in fortschrittliche Fertigungskapazitäten gestützt.

Nordamerika, insbesondere die Vereinigten Staaten, verzeichnet eine bedeutende Nachfrage, die aus seinen starken Luft- und Raumfahrt-, Verteidigungs- und Medizintechnikindustrien stammt. Diese Sektoren erfordern ein Höchstmaß an Präzision und Zuverlässigkeit und treiben die Einführung fortschrittlicher vertikaler CNC-Bearbeitungszentren voran. Investitionen in die Wiederbelebung der Fertigung und die Modernisierung bestehender Anlagen tragen ebenfalls zum stetigen Wachstum der Region bei und konzentrieren sich auf Produktivität und technologische Integration, um wettbewerbsfähig zu bleiben.

Die Regionen Naher Osten & Afrika und Südamerika halten derzeit kleinere Marktanteile, sind aber für ein inkrementelles Wachstum gerüstet. Initiativen zur wirtschaftlichen Diversifizierung, insbesondere im Nahen Osten mit zunehmenden Investitionen in die Fertigungsinfrastruktur, und die Industrialisierungsbemühungen in Brasilien und Argentinien schaffen neue Möglichkeiten. Die Nachfrage in diesen Schwellenländern wird hauptsächlich durch expandierende Infrastrukturprojekte, Bergbauausrüstung sowie die Entwicklung von Automobil- und allgemeinen Maschinenbaubrananchen angetrieben, was ihren Beitrag zum globalen Markt für vertikale CNC-Bearbeitungszentren schrittweise erhöht.

Kundensegmentierung und Kaufverhalten im Markt für vertikale CNC-Bearbeitungszentren

Die Kundenbasis für den Markt für vertikale CNC-Bearbeitungszentren ist vielfältig und wird hauptsächlich nach Endverbraucherindustrie segmentiert, wobei jede einzigartige Kaufkriterien und Verhaltensmuster aufweist. Zu den wichtigsten Endverbrauchersegmenten gehören Automobil, Luft- und Raumfahrt, Medizinprodukte, Elektronik, Formen & Matrizen und allgemeine Lohnfertiger. Automobilhersteller legen Wert auf hohe Produktionskapazitäten, Zuverlässigkeit und niedrige Zykluszeiten, was Effizienz und Automatisierungsfunktionen unerlässlich macht. Ihre Kaufentscheidungen werden oft von den Gesamtkosten des Besitzes (TCO) und der Fähigkeit zur nahtlosen Integration in bestehende Produktionslinien beeinflusst.

Akteure im Markt für Luft- und Raumfahrt- und Medizintechnikkomponenten verlangen höchste Präzision, Wiederholbarkeit und Konformität mit Zertifizierungen, oft unter Verwendung fortschrittlicher 5-Achsen-CNC-Maschinenlösungen zur Bearbeitung exotischer Materialien. Für diese Segmente sind Genauigkeit, Oberflächengüte und Maschinensteifigkeit von größter Bedeutung, wobei die Preissensibilität oft zweitrangig gegenüber Leistung und Einhaltung strenger Industriestandards ist. Formen- und Matrizenhersteller konzentrieren sich auf Oberflächenqualität, Materialabtragsraten und thermische Stabilität zur Herstellung komplexer Werkzeuge.

Allgemeine Lohnfertiger und kleinere Unternehmen weisen eine höhere Preissensibilität und Wertschätzung von Vielseitigkeit, Benutzerfreundlichkeit und schnellem Return on Investment auf. Sie entscheiden sich oft für wirtschaftlichere 3-Achsen-CNC-Maschinenlösungen oder Mehrzweckmaschinen. Beschaffungskanäle variieren; große OEMs tätigen in der Regel Direktkäufe von etablierten Herstellern, oft im Rahmen langfristiger Verträge und umfassender Servicevereinbarungen. Kleinere Unternehmen und Lohnfertiger verlassen sich häufig auf Händler, die lokalen Support, Finanzierungsmöglichkeiten und gebündelte Lösungen anbieten können.

Bemerkenswerte Verschiebungen in den Käuferpräferenzen umfassen eine wachsende Nachfrage nach integrierten Lösungen, die Bearbeitung mit Automatisierung, Qualitätskontrolle und Datenanalysen kombinieren. Kunden suchen zunehmend nach intelligenten, vernetzten Maschinen, die Industrie 4.0-Initiativen unterstützen und Echtzeitüberwachung, vorausschauende Wartung und Ferndiagnose bieten, um die Verfügbarkeit und Betriebseffizienz zu maximieren. Nachhaltigkeit und Energieeffizienz entwickeln sich ebenfalls zu wichtigen Kaufkriterien, insbesondere bei größeren Unternehmen, die ihren ökologischen Fußabdruck reduzieren wollen.

Preisdynamik und Margendruck im Markt für vertikale CNC-Bearbeitungszentren

Die Preisdynamik im Markt für vertikale CNC-Bearbeitungszentren ist komplex und wird durch technologische Raffinesse, Markenimage, regionale Wettbewerb und Rohstoffkosten beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für Standard-3-Achsen-Vertikalbearbeitungszentren sind relativ stabil geblieben und unterliegen wettbewerbsintensivem Druck, insbesondere durch asiatische Hersteller, die kostengünstige Lösungen anbieten. Bei fortschrittlichen 5-Achsen-Maschinen oder hochgradig kundenspezifischen Lösungen sind die ASPs jedoch auf dem Vormarsch, was die höheren F&E-Investitionen, Spezialkomponenten und erweiterten Fähigkeiten widerspiegelt, die sie bieten und die speziell auf den Markt für Präzisionskomponentenfertigung zugeschnitten sind, wo absolute Genauigkeit und Komplexität entscheidend sind.

Margenstrukturen variieren erheblich über die Wertschöpfungskette. Werkzeugmaschinenhersteller operieren im Allgemeinen mit moderaten bis hohen Margen auf ihre proprietären Steuerungssysteme, Software und High-End-Modelle, wo geistiges Eigentum und fortschrittliche Ingenieurskunst einen Aufschlag erzielen. Geringere oder Standardmaschinen weisen aufgrund des intensiven Wettbewerbs engere Margen auf. Händler, die als Vermittler fungieren, fügen ihre Marge für Vertrieb, Service und lokalen Support hinzu. Service und Ersatzteile stellen ebenfalls einen bedeutenden Umsatzstrom mit höheren Margen für die Hersteller dar und tragen erheblich zur Profitabilität nach dem Verkauf bei.

Wichtige Kostentreiber, die die Preissetzungsmacht beeinflussen, sind schwankende Preise für Rohstoffe wie Stahl, Gusseisen und Aluminium sowie kritische elektronische Komponenten wie Servomotoren, Antriebe und CNC-Steuerungen. Wechselkurse können auch die Kosten für importierte Komponenten und Maschinen beeinflussen. Arbeitskosten für qualifizierte Ingenieure und Montagetechniker stellen eine weitere erhebliche Ausgabe dar. Die Wettbewerbsintensität im globalen Markt für Fertigungsanlagen wirkt sich direkt auf die Preissetzungsmacht aus; in Zeiten von Überangebot oder wirtschaftlichen Abschwüngen können Hersteller die Preise senken oder Anreize bieten, um Marktanteile zu halten, wodurch die Margen geschmälert werden. Umgekehrt können Phasen hoher Nachfrage nach Lösungen für den industriellen Automatisierungsmarkt oder spezifischen Endverbrauchersegmenten eine größere Preisflexibilität ermöglichen. Kontinuierliche Innovationen in Design, Fertigungsprozessen und Lieferkettenmanagement sind entscheidend für Unternehmen, um gesunde Margen zu erzielen und gleichzeitig wettbewerbsfähige Produkte in diesem dynamischen Markt anzubieten.

CNC Vertical Machining Center Segmentierung

1. Spindeltyp

1.1. Riemengetriebene Spindel

1.2. Direktgetriebene Spindel

1.3. Getriebgetriebene Spindel

1.4. Integrierte Motorspindel

2. Typen

2.1. 2-Achsen-CNC-Maschine

2.2. 3-Achsen-CNC-Maschine

2.3. 4-Achsen-CNC-Maschine

2.4. 5-Achsen-CNC-Maschine

3. Anwendung

3.1. Metallschneiden

3.2. Präzisionskomponentenfertigung

3.3. Formen- & Matrizenfertigung

3.4. Luft- & Raumfahrtkomponenten

3.5. Automobilteile

3.6. Komponenten für medizinische Geräte

3.7. Elektronikkomponenten

3.8. Sonstige

CNC Vertical Machining Center Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für vertikale CNC-Bearbeitungszentren ist ein Eckpfeiler der robusten deutschen Fertigungsindustrie, die für ihre Präzision, hohe Qualität und technologische Innovation bekannt ist. Angesichts der globalen Marktdynamik, in der der Markt für vertikale CNC-Bearbeitungszentren voraussichtlich bis 2033 rund 6,9 Milliarden US-Dollar erreichen wird, spielt Deutschland eine Schlüsselrolle als großer Verbraucher und Innovator in diesem Sektor. Der Markt in Deutschland profitiert von einer starken industriellen Basis, insbesondere in den Bereichen Automobil, Maschinenbau, Luft- und Raumfahrt sowie Medizintechnik, die alle hochentwickelte Präzisionsbearbeitungslösungen erfordern. Unternehmen wie DMG MORI und HURCO, die entweder in Deutschland ansässig sind oder dort eine starke operative Präsenz haben, sind führend und bedienen den heimischen Markt mit Maschinen, die für ihre Zuverlässigkeit und fortschrittlichen Funktionen bekannt sind. DMG MORI beispielsweise hat seinen Hauptsitz in Deutschland und ist ein globaler Akteur, der das gesamte Spektrum an CNC-Maschinen und digitalen Lösungen anbietet. HURCO hat ebenfalls starke Wurzeln in Deutschland und ist bekannt für seine benutzerfreundlichen Steuerungen. Die regulatorische Landschaft in Deutschland, die durch strenge Standards für Qualität, Sicherheit und Umweltverträglichkeit gekennzeichnet ist, hat die Entwicklung von CNC-Maschinen vorangetrieben, die diesen Anforderungen entsprechen. Rahmenwerke wie die CE-Kennzeichnung sind Standard, und Prüforganisationen wie TÜV spielen eine wichtige Rolle bei der Zertifizierung von Maschinen. Verbraucher in Deutschland legen Wert auf Langlebigkeit, Effizienz und die Fähigkeit, komplexe Teile mit höchster Genauigkeit herzustellen. Die Vertriebskanäle umfassen sowohl Direktverkäufe durch Hersteller als auch ein etabliertes Händlernetz, das technischen Support und Schulungen anbietet. Es gibt eine klare Präferenz für integrierte Lösungen, die Automatisierung, digitale Diagnosewerkzeuge und energieeffiziente Betriebsmodi umfassen, was die deutsche Präferenz für technologische Spitzenleistungen und nachhaltige Fertigung widerspiegelt. Die Nachfrage nach hochpräzisen 5-Achsen-Bearbeitungszentren ist in Deutschland besonders hoch, was die Anforderungen von Schlüsselindustrien wie der Luft- und Raumfahrt und der Automobilindustrie für anspruchsvolle Komponenten widerspiegelt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. 2-Achsen CNC-Maschine

5.1.2. 3-Achsen CNC-Maschine

5.1.3. 4-Achsen CNC-Maschine

5.1.4. 5-Achsen CNC-Maschine

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Metallschneiden

5.2.2. Präzisionskomponentenfertigung

5.2.3. Formen- und Werkzeugbau

5.2.4. Luft- und Raumfahrtkomponenten

5.2.5. Automobilteile

5.2.6. Medizinische Gerätekomponenten

5.2.7. Elektronikkomponenten

5.2.8. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

5.3.1. Riemengetriebene Spindel

5.3.2. Direkt angetriebene Spindel

5.3.3. Getriebegetriebene Spindel

5.3.4. Integrierte Motorspindel

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Europa

5.4.2. Nordamerika

5.4.3. Südamerika

5.4.4. Asien-Pazifik

5.4.5. Naher Osten und Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typen

6.1.1. 2-Achsen CNC-Maschine

6.1.2. 3-Achsen CNC-Maschine

6.1.3. 4-Achsen CNC-Maschine

6.1.4. 5-Achsen CNC-Maschine

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Metallschneiden

6.2.2. Präzisionskomponentenfertigung

6.2.3. Formen- und Werkzeugbau

6.2.4. Luft- und Raumfahrtkomponenten

6.2.5. Automobilteile

6.2.6. Medizinische Gerätekomponenten

6.2.7. Elektronikkomponenten

6.2.8. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

6.3.1. Riemengetriebene Spindel

6.3.2. Direkt angetriebene Spindel

6.3.3. Getriebegetriebene Spindel

6.3.4. Integrierte Motorspindel

7. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typen

7.1.1. 2-Achsen CNC-Maschine

7.1.2. 3-Achsen CNC-Maschine

7.1.3. 4-Achsen CNC-Maschine

7.1.4. 5-Achsen CNC-Maschine

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Metallschneiden

7.2.2. Präzisionskomponentenfertigung

7.2.3. Formen- und Werkzeugbau

7.2.4. Luft- und Raumfahrtkomponenten

7.2.5. Automobilteile

7.2.6. Medizinische Gerätekomponenten

7.2.7. Elektronikkomponenten

7.2.8. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

7.3.1. Riemengetriebene Spindel

7.3.2. Direkt angetriebene Spindel

7.3.3. Getriebegetriebene Spindel

7.3.4. Integrierte Motorspindel

8. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typen

8.1.1. 2-Achsen CNC-Maschine

8.1.2. 3-Achsen CNC-Maschine

8.1.3. 4-Achsen CNC-Maschine

8.1.4. 5-Achsen CNC-Maschine

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Metallschneiden

8.2.2. Präzisionskomponentenfertigung

8.2.3. Formen- und Werkzeugbau

8.2.4. Luft- und Raumfahrtkomponenten

8.2.5. Automobilteile

8.2.6. Medizinische Gerätekomponenten

8.2.7. Elektronikkomponenten

8.2.8. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

8.3.1. Riemengetriebene Spindel

8.3.2. Direkt angetriebene Spindel

8.3.3. Getriebegetriebene Spindel

8.3.4. Integrierte Motorspindel

9. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typen

9.1.1. 2-Achsen CNC-Maschine

9.1.2. 3-Achsen CNC-Maschine

9.1.3. 4-Achsen CNC-Maschine

9.1.4. 5-Achsen CNC-Maschine

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Metallschneiden

9.2.2. Präzisionskomponentenfertigung

9.2.3. Formen- und Werkzeugbau

9.2.4. Luft- und Raumfahrtkomponenten

9.2.5. Automobilteile

9.2.6. Medizinische Gerätekomponenten

9.2.7. Elektronikkomponenten

9.2.8. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

9.3.1. Riemengetriebene Spindel

9.3.2. Direkt angetriebene Spindel

9.3.3. Getriebegetriebene Spindel

9.3.4. Integrierte Motorspindel

10. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typen

10.1.1. 2-Achsen CNC-Maschine

10.1.2. 3-Achsen CNC-Maschine

10.1.3. 4-Achsen CNC-Maschine

10.1.4. 5-Achsen CNC-Maschine

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Metallschneiden

10.2.2. Präzisionskomponentenfertigung

10.2.3. Formen- und Werkzeugbau

10.2.4. Luft- und Raumfahrtkomponenten

10.2.5. Automobilteile

10.2.6. Medizinische Gerätekomponenten

10.2.7. Elektronikkomponenten

10.2.8. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Spindeltyp

10.3.1. Riemengetriebene Spindel

10.3.2. Direkt angetriebene Spindel

10.3.3. Getriebegetriebene Spindel

10.3.4. Integrierte Motorspindel

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Haas Automation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. HURCO

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. MAKINO

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. OKUMA

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. SMTCL Americas

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Yamazaki Mazak

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. CMS North America

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Jyoti CNC Automation

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Komatsu NTC

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. KRUDO Industrial

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Mitsubishi Electric

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. DMG MORI

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. BFW

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Andere

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Typen 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 4: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (million) nach Spindeltyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Spindeltyp 2025 & 2033

Abbildung 8: Umsatz (million) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (million) nach Spindeltyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Spindeltyp 2025 & 2033

Abbildung 16: Umsatz (million) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Umsatz (million) nach Typen 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Spindeltyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Spindeltyp 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Typen 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 28: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (million) nach Spindeltyp 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Spindeltyp 2025 & 2033

Abbildung 32: Umsatz (million) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Umsatz (million) nach Typen 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 36: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Umsatz (million) nach Spindeltyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Spindeltyp 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Spindeltyp 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler dieses Berichts und macht 70-80 % der gesamten Forschungsbemühungen aus. Dieses umfassende Engagement mit Branchenteilnehmern gewährleistet die Erfassung von Echtzeit-Marktdynamiken, aufkommenden Trends, Wettbewerbslandschaften und Zukunftsaussichten direkt von wichtigen Entscheidungsträgern. Das robuste primäre Interviewprogramm ist sorgfältig strukturiert, um granulare Daten und qualitative Erkenntnisse zu sammeln, die sekundäre Ergebnisse validieren und bereichern.

Zu den befragten wichtigen Stakeholdern gehören:

VP für Betrieb/Fertigung: Bietet Einblicke in Produktionskapazitäten, Technologieeinführung und operative Herausforderungen für CNC-Vertikalbearbeitungszentren.

Produktmanager (CNC-Maschinen/Spindeln): Bietet Perspektiven zu Produktentwicklungszyklen, Marktnachfrage nach Spindeltyp und Wettbewerbspositionierung von VMCs.

Leiter der Lieferkette: Enthüllt Details zur Beschaffung von Komponenten, Rohstoffkosten und Resilienz der Lieferkette, die speziell für die Herstellung von Vertikalbearbeitungszentren gelten.

Chief Technology Officer (CTO): Teilt Visionen zu technologischen Fortschritten, F&E-Prioritäten und der Integration fortschrittlicher Funktionen wie Automatisierung und KI in CNC-Maschinen.

Die Teilnehmer unserer Primärforschung erstrecken sich über verschiedene wichtige Segmente der Wertschöpfungskette, um eine umfassende Sicht zu gewährleisten:

CNC-Maschinenhersteller: Direkte Einblicke in Produktionsvolumen, Vertriebskanäle und regionale Nachfrage, speziell für Vertikalbearbeitungszentren mit unterschiedlichen Achsen- und Spindelausführungen.

Lieferanten von Spindelkomponenten: Verständnis von Komponenteninnovationen, Kostenstrukturen und Angebots-Nachfrage-Dynamiken für verschiedene Spindeltypen (Riemen-, Direkt-, Getriebe-, Integrierter Motor).

Automatisierungs- & Roboterintegratoren: Perspektiven zur zunehmenden Integration von CNC-Maschinen in automatisierte Fertigungslinien und zukünftige Trends in Smart Factories.

Lohnfertiger: Daten zu Auslastungsraten, typischen Anwendungen und Beschaffungsmustern für 2-Achs-, 3-Achs-, 4-Achs- und 5-Achs-CNC-VMCs.

Endverbraucher-Hersteller (z. B. Luft- und Raumfahrt, Automobil, Medizinprodukte): Direktes Feedback zu anwendungsspezifischen Anforderungen, Kaufkriterien und Nachfrageprognosen für Präzisionsbearbeitung.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP für Betrieb/Fertigung

35%

Produktmanager (CNC-Maschinen/Spindeln)

30%

Leiter der Lieferkette

20%

Chief Technology Officer (CTO)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

CNC-Maschinenhersteller

35%

Lieferanten von Spindelkomponenten

20%

Automatisierungs- & Roboterintegratoren

15%

Lohnfertiger

15%

Endverbraucher-Hersteller

15%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschungsbemühungen widmen sich umfassenden Sekundärforschungen und Branchen-Benchmarking. Diese Phase sammelt und analysiert systematisch Daten aus seriösen öffentlichen und proprietären Quellen, um eine grundlegende Marktgröße, Wettbewerbsinformationen zu ermitteln und Primärergebnisse zu validieren. Unsere Strategie vermeidet sorgfältig Daten von anderen Marktforschungswebsites, um eine unabhängige Analyse und originelle Erkenntnisse zu gewährleisten.

Verwendete Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbsanalysen wichtiger Marktteilnehmer im Maschinenbausektor.

.Gov & .Org-Daten: Staatliche statistische Ämter (z. B. U.S. Census Bureau [https://www.census.gov/], Eurostat [https://ec.europa.eu/eurostat/]), nationale Handels- und Handelsministerien sowie internationale Wirtschaftsorganisationen, die Daten zu Produktionsleistung, Investitionsausgaben und Import-/Exportstatistiken liefern.

Branchenverbände: Veröffentlichungen, Berichte und statistische Daten von weltweit anerkannten Branchenverbänden wie:

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente, die strategische Ausrichtung, finanzielle Leistung und Marktausblicke führender CNC-Maschinenhersteller und ihrer Zulieferer liefern.

Wissenschaftliche Zeitschriften & Branchen-Whitepapers: Begutachtete Forschungsarbeiten und Expertenanalysen zu technologischen Fortschritten, Materialwissenschaften und Fertigungsprozessen im Zusammenhang mit CNC-Bearbeitung.

Nachfragemodellierung & Marktschätzung

Unsere Marktgröße und Prognose verwenden eine strenge Methodik, die sowohl Top-Down- als auch Bottom-Up-Ansätze kombiniert, weiter verstärkt durch mehrstufige Daten-Triangulation. Dies gewährleistet eine robuste und validierte Marktschätzung über alle Segmente hinweg.

Top-Down-Ansatz: Globale makroökonomische Indikatoren, Industrieproduktionsstatistiken (z. B. Manufacturing PMI, Industrieproduktionsindizes), Investitionstrends in wichtigen Endverbrauchersektoren (Luft- und Raumfahrt, Automobil, Medizin) und historische Marktwachstumsraten werden verwendet, um eine anfängliche grobe Marktschätzung zu erstellen. Diese wird dann nach Geografie, Anwendung, Spindeltyp und Achskonfiguration aufgeschlüsselt.

Bottom-Up-Ansatz: Diese detaillierte Methodik aggregiert die Marktgröße durch Berechnung aus grundlegenden Markttreibern. Verwendete Schlüsselkennzahlen und Variablen sind:

Jährliche Stücklieferungen: Schätzung von Neuinstallationen und Ersatz von CNC-Vertikalbearbeitungszentren in verschiedenen geografischen Regionen und Anwendungen.

Durchschnittlicher Verkaufspreis (ASP): Analyse der ASPs für verschiedene Spindeltypen (Riemen-, Direkt-, Getriebe-, Integrierter Motor) und Achskonfigurationen (2-Achs-, 3-Achs-, 4-Achs-, 5-Achs-), um den Marktwert pro Einheit zu ermitteln.

Austauschraten der installierten Basis: Bewertung des Lebenszyklus bestehender Maschinen und der Rate, mit der sie durch neue, technologisch fortschrittliche Vertikalbearbeitungszentren ersetzt werden.

Neubau-/Erweiterungsprojekte von Fabriken: Identifizierung geplanter Investitionen in die Fertigungsinfrastruktur in Zielindustrien (z. B. Automobil, Luft- und Raumfahrt), die die Beschaffung neuer CNC-VMCs erfordern.

Mehrstufige Daten-Triangulation: Dieser entscheidende Schritt beinhaltet die Querverweisführung und Validierung von Datenpunkten aus mehreren Quellen (Primärinterviews, Sekundärberichte und interne Modelle), um Konsistenz und Genauigkeit zu gewährleisten. Abweichungen werden durch weitere Recherchen und Expertenkonsultationen untersucht und abgeglichen.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Durch die dargelegten Methoden gewährleisten wir ein geschätztes Daten genauigkeitsniveau von 85-90 %. Jeder Datenpunkt, Trend und jede Prognose in diesem Bericht durchläuft strenge Validierungsprozesse. Der Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktbedingungen, technologischen Fortschritte und wirtschaftlichen Veränderungen wider, um sicherzustellen, dass die Kunden die aktuellsten und handlungsrelevantesten Informationen erhalten. Dieser kontinuierliche Aktualisierungsmechanismus gewährleistet die höchste Relevanz und Zuverlässigkeit unserer Marktprognosen von 2026 bis 2034.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen den Markt für CNC-Vertikalbearbeitungszentren?

Der Markt integriert fortschrittliche Automatisierung, IoT und KI für vorausschauende Wartung und optimierte Leistung. Zu den wichtigsten Innovationen gehören Maschinen mit höherer Achsenzahl wie 5-Achsen-CNC und fortschrittliche Spindeltechnologien wie Direkt- und integrierte Motorspindeln, die die Präzision und Geschwindigkeit in Fertigungsprozessen verbessern.

2. Wie wirken sich Preistrends auf den Markt für CNC-Vertikalbearbeitungszentren aus?

Die Preisgestaltung wird von den Kosten der Komponenten, F&E-Investitionen und dem Wettbewerb auf dem Markt beeinflusst. Während hochpräzise Mehrachsenmaschinen oft Premiumpreise erzielen, können eine erhöhte Marktdurchdringung und Effizienzsteigerungen in der Produktion Preisdruck auf Einstiegsmodelle ausüben. Die gesamte Kostenstruktur spiegelt die Maschinenkomplexität und integrierte Softwarelösungen wider.

3. Welche Region dominiert den Markt für CNC-Vertikalbearbeitungszentren und warum?

Der asiatisch-pazifische Raum ist aufgrund der robusten Fertigungssektoren in China, Japan und Südkorea die dominierende Region. Diese Länder weisen eine hohe Nachfrage nach der Herstellung von Präzisionskomponenten, Automobilteilen und Elektronik auf, was die Einführung fortschrittlicher Bearbeitungszentren vorantreibt. Signifikante industrielle Expansion und Investitionen tragen ebenfalls zur regionalen Führung bei.

4. Welche jüngsten bemerkenswerten Entwicklungen gibt es in der Branche der CNC-Vertikalbearbeitungszentren?

Jüngste Entwicklungen konzentrieren sich auf erhöhte Automatisierung, Integration von Smart Factories und Energieeffizienz. Unternehmen wie DMG MORI, Haas Automation und Yamazaki Mazak entwickeln kontinuierlich neue Maschinenmodelle mit erweiterten Fähigkeiten für verschiedene Anwendungen wie Luft- und Raumfahrtkomponenten und die Herstellung medizinischer Geräte.

5. Wie beeinflussen Nachhaltigkeitsfaktoren den Markt für CNC-Vertikalbearbeitungszentren?

Nachhaltigkeit treibt die Nachfrage nach energieeffizienten Maschinen und reduzierten Materialabfällen an. Hersteller entwickeln Systeme, die den Stromverbrauch minimieren und die Materialausnutzung durch fortschrittliche Programmierung optimieren. Dieser Fokus steht im Einklang mit globalen ESG-Initiativen und fördert umweltfreundlichere Fertigungsprozesse in Branchen wie der Automobil- und Luftfahrtindustrie.

6. Wie hoch ist die prognostizierte Marktgröße und CAGR für CNC-Vertikalbearbeitungszentren bis 2033?

Der globale Markt für CNC-Vertikalbearbeitungszentren erreichte 4532,9 Millionen US-Dollar. Es wird erwartet, dass er bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % wächst. Dieses Wachstum wird durch die steigende Nachfrage nach Präzisionsfertigung in verschiedenen industriellen Anwendungen weltweit angetrieben.