1. Welche sind die wichtigsten Wachstumstreiber für den Carpet Recycling-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Carpet Recycling-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Carpet Recycling

Carpet RecyclingResearch Analyst

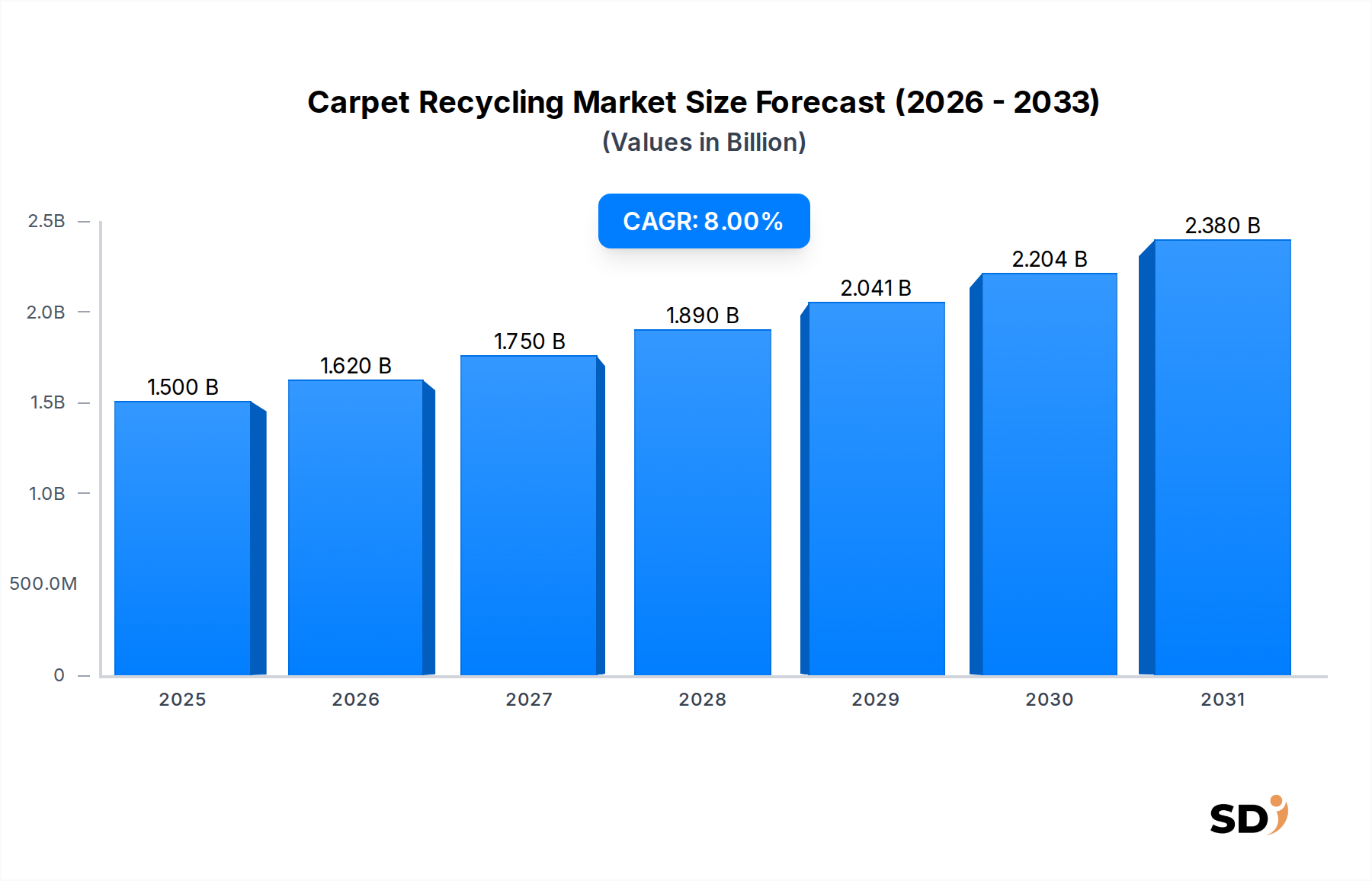

Der globale Markt für Teppichrecycling, dessen Wert im Jahr 2025 auf 1,5 Milliarden USD (ca. 1,4 Milliarden €) geschätzt wird, steht vor einer bedeutenden Expansion und wird voraussichtlich bis 2033 mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % auf rund 2,776 Milliarden USD (ca. 2,6 Milliarden €) anwachsen. Diese Wachstumskurve wird grundlegend durch eine Konvergenz von eskalierenden Umweltbedenken, strengen regulatorischen Rahmenbedingungen und Fortschritten bei Recyclingtechnologien angetrieben. Die Notwendigkeit, Post-Consumer-Teppiche aus Deponien auszusondern und wertvolle Rohstoffe zurückzugewinnen, ist ein primärer Katalysator. Makro-Wendungen, einschließlich des globalen Vorstoßes in Richtung einer Kreislaufwirtschaft und zunehmender Unternehmensverpflichtungen zu ESG-Kriterien, stärken die Marktexpansion weiter. Zu den wichtigsten Nachfragetreibern gehören die steigenden Kosten für die Deponierung, die das Recycling anreizen, und die wachsende Nachfrage nach recycelten Inhalten in verschiedenen Endverbrauchsindustrien wie Bodenbeläge, Automobil und Bauwesen. Darüber hinaus verbessern technologische Innovationen sowohl bei mechanischen als auch bei chemischen Recyclingverfahren die wirtschaftliche Rentabilität und Effizienz der Rückgewinnung von Teppichmaterialien. Der Markt verzeichnet beträchtliche Aktivitäten in Nordamerika und Europa, angetrieben durch etablierte Recyclinginfrastruktur und unterstützende politische Maßnahmen, während sich die asiatisch-pazifische Region aufgrund rapider Industrialisierung und wachsendem Umweltbewusstsein zu einem Hochwachstumsgebiet entwickelt. Stakeholder entlang der Wertschöpfungskette, von Teppichherstellern bis zu Materialrückgewinnungsbetrieben und Endproduktherstellern, arbeiten aktiv zusammen, um Sammel-, Sortier- und Wiederaufbereitungskapazitäten zu optimieren. Die langfristige Aussicht für den Teppichrecyclingmarkt bleibt außerordentlich positiv, angetrieben durch eine sich entwickelnde regulatorische Landschaft und ein erhöhtes globales Bewusstsein für nachhaltiges Ressourcenmanagement. Die zunehmende Akzeptanz von recyceltem Material im breiteren Markt für Bodenbeläge und im Bausektor signalisiert eine grundlegende Verschiebung der Industriepraktiken und bietet eine stabile Nachfragelinie für recycelte Teppichmaterialien. Da die Preise für Primärrohstoffe schwanken und Schwachstellen in der Lieferkette offensichtlicher werden, intensiviert sich die wirtschaftliche Attraktivität von zurückgewonnenen Polymeren aus Teppichabfällen, was den Teppichrecyclingmarkt zu einer unverzichtbaren Komponente globaler Strategien für nachhaltige Fertigung und Ressourcenmanagement macht.

Innerhalb des vielschichtigen Teppichrecyclingmarktes nimmt das Segment des Nylon-Materialtyps eine bedeutende und oft dominante Stellung ein, hauptsächlich aufgrund seiner Verbreitung in der Teppichherstellung und seiner überlegenen Recyclingfähigkeit. Nylon, insbesondere Nylon 6 und Nylon 6,6, war aufgrund seiner Haltbarkeit, Widerstandsfähigkeit und ästhetischen Vielseitigkeit eine bevorzugte Faser für Breitbandteppiche und Teppichfliesen. Seine Dominanz im Recyclingstrom beruht auf seinem inhärenten Wertverlust nach Gebrauch und den verfügbaren etablierten Technologien für seine Rückgewinnung. Nylon 6 kann beispielsweise durch fortschrittliche chemische Recyclingprozesse wieder zu seinem Caprolactam-Monomer depolymerisiert werden, was die Herstellung von Nylon in Neuzustandsqualität ohne signifikante Materialdegradation ermöglicht. Diese "Nylon-zu-Nylon"-Recycling-Schleife ist sehr attraktiv, da sie Abfall minimiert und die Nachfrage nach neuen petrochemischen Rohstoffen reduziert. Unternehmen wie Aquafil beispielsweise haben Technologien für die vollständige Regenerierung von Nylon 6 aus Altfischernetzen und Post-Consumer-Teppichen entwickelt, die zu Produkten wie ECONYL®-regeneriertem Nylon führen. Die hohe Nachfrage nach Nylonfasern in verschiedenen Anwendungen, einschließlich der Herstellung neuer Teppiche, technischer Kunststoffe und Automobilkomponenten, gewährleistet einen robusten Endmarkt für recyceltes Nylon und macht dessen Rückgewinnung wirtschaftlich rentabel. Dies steht im Gegensatz zu anderen gängigen Teppichmaterialien wie Polypropylen oder Polyester, die zwar recycelbar sind, aber oft mit unterschiedlichen Herausforderungen hinsichtlich Materialreinheit und wirtschaftlichem Wert in ihren jeweiligen Recyclingprozessen konfrontiert sind. Während das Recycling von Polypropylen ebenfalls gut etabliert ist, verschafft Nylons höherer Wert pro Pfund und seine Fähigkeit, mehrmals zu Hochleistungsanwendungen recycelt zu werden, ihm einen Vorteil hinsichtlich des wirtschaftlichen Anreizes für dedizierte Recyclingströme. Da Hersteller zunehmend auf nachhaltige Beschaffung setzen, wird die Nachfrage nach recyceltem Nylon voraussichtlich steigen und seine führende Position auf dem Teppichrecyclingmarkt weiter festigen. Dieses Wachstum beeinflusst auch angrenzende Sektoren, da die Verfügbarkeit von hochwertigem recyceltem Nylon die Abhängigkeit von neuen Materialien reduzieren und eine widerstandsfähigere und kreisförmigere Lieferkette für die Textil- und Polymerindustrie fördern kann. Die laufenden Fortschritte bei Sortier- und Trenntechnologien verbessern auch die Reinheit von gesammeltem Nylon, wodurch die Effizienz und die Ausgabequalität von Recyclingbetrieben verbessert und sein Wettbewerbsvorteil erhalten bleibt.

Der Teppichrecyclingmarkt erfährt durch mehrere kritische Treiber erhebliche Impulse, die Abfallteppiche in wertvolle Ressourcen verwandeln. Ein primärer Treiber ist das weltweit steigende Volumen an Post-Consumer-Teppichabfällen, das ohne angemessene Recyclinginfrastruktur Deponien überlasten und zu Umweltzerstörung beitragen würde. Allein in den Vereinigten Staaten werden jährlich Millionen Pfund Teppich entsorgt, was eine erhebliche Deponiebelastung und eine verpasste Gelegenheit zur Rohstoffrückgewinnung darstellt. Dieser Herausforderung wird durch einen starken politischen Druck zur Abfallvermeidung begegnet, wobei viele Regionen Deponierungsverbote oder hohe Entsorgungsgebühren für Textilabfälle einführen, um das Recycling zu fördern. Beispielsweise haben einige Bundesstaaten Programme zur erweiterten Herstellerverantwortung (EPR) für Teppiche eingeführt, die die Hersteller für die Finanzierung und Erleichterung von Recyclinginitiativen verantwortlich machen. Dies wirkt sich direkt auf die Sammelquoten und die wirtschaftliche Rentabilität von Recyclingbetrieben aus. Darüber hinaus zwingt der wachsende Fokus von Unternehmen auf ESG-Prinzipien Teppichhersteller und Endverbraucher dazu, nachhaltigere Praktiken zu übernehmen. Unternehmen setzen zunehmend ehrgeizige Ziele für recycelten Inhalt in ihren Produkten und streben nach abfallfreien Deponien. Dies schafft eine stabile Nachfrage nach recyceltem Nylon, Polypropylen und Polyester und stärkt die wirtschaftliche Grundlage des Teppichrecyclingmarktes. Fortschritte bei Recyclingtechnologien sind ebenfalls ein bedeutender Treiber. Innovationen sowohl im mechanischen als auch im chemischen Recycling ermöglichen eine effizientere und qualitativ hochwertigere Rückgewinnung verschiedener Teppichfasern und erweitern das Spektrum der wirtschaftlich recycelbaren Materialien. Beispielsweise verbessern neue Depolymerisationstechniken für Nylon und fortschrittliche Sortiertechnologien für gemischte Fasern die Ausbeuten und die Produktreinheit. Schließlich sorgt die Integration von recycelten Teppichmaterialien in neue Produkte in verschiedenen Endverbrauchsbereichen, insbesondere in den Bereichen Bodenbeläge, Automobil und Bauwesen, für eine robuste Marktnachfrage. Die Nachfrage nach nachhaltigen Baumaterialien und leichten Automobilkomponenten aus recycelten Polymeren steigt stetig und gewährleistet einen konsistenten Absatzkanal für recycelte Teppichinhalte und beschleunigt weiter die Wachstumskurve des Teppichrecyclingmarktes.

Die Lieferkette für den Teppichrecyclingmarkt ist komplex und beginnt mit der Sammlung von Post-Consumer- und Post-Industrial-Teppichabfällen. Upstream-Abhängigkeiten sind stark von einer effektiven Sammelinfrastruktur abhängig, einschließlich Rücklogistikprogrammen von Einzelhändlern, öffentlichen Sammelstellen und gewerblichen Abbruchprojekten. Ein erhebliches Beschaffungsrisiko ergibt sich aus der verteilten Natur der Teppichabfallerzeugung und der Herausforderung der Kontamination mit Nicht-Teppichmaterialien, Klebstoffen oder anderen Polymeren, die die Qualität der recycelten Produkte beeinträchtigen können. Darüber hinaus erfordert die unterschiedliche Zusammensetzung von Teppichen – hergestellt aus Materialien wie Nylon, Polypropylen, Polyester und Rückmaterialien wie Latex und PVC – hochentwickelte Sortierfähigkeiten. Die Preisschwankungen wichtiger Inputmaterialien wie neuwertiger Nylonfasern und Polypropylen können die wirtschaftliche Attraktivität recycelter Alternativen beeinflussen. Wenn die Preise für neue Polymere niedrig sind, kann der Anreiz für Hersteller, in recyceltes Material zu investieren und es zu verwenden, sinken, obwohl regulatorischer Druck und ESG-Verpflichtungen diesen Effekt oft abmildern. Historisch gesehen haben Lieferkettenunterbrechungen, wie z. B. Schwankungen der Transportkosten oder der Arbeitsverfügbarkeit, die Effizienz und Kosteneffektivität der Teppichsammlung und -verarbeitung beeinträchtigt. Beispielsweise erhöht ein Anstieg der Kraftstoffpreise direkt die Kosten für den Transport sperriger Teppichabfälle zu Recyclinganlagen. Technologische Fortschritte, insbesondere in der automatisierten Sortierung und Trennung, sind entscheidend für die Minderung der Auswirkungen von gemischten Materialströmen und die Verbesserung der Reinheit von zurückgewonnenen Polymeren. Die Endmärkte für recycelte Teppichmaterialien, einschließlich des Bodenbelag- und Bausektors, spielen ebenfalls eine zentrale Rolle bei der Gestaltung der Lieferkettendynamik und bestimmen die Nachfrage nach spezifischen recycelten Kunststoffen oder Fasern. Der Trend zur Kreislaufwirtschaft bedeutet, dass viele Teppichhersteller in eigene Rücknahmeprogramme investieren, um geschlossene Kreislaufsysteme zu schaffen, die eine konsistente Rohstoffversorgung für ihre Recyclingbetriebe sichern und die Abhängigkeit von externen Abfallströmen verringern. Trotz dieser Komplexität deutet der Gesamttrend auf zunehmende Investitionen in die Straffung der Sammel- und Verarbeitungsphasen hin, angetrieben durch den zunehmenden Wert, der auf nachhaltige Beschaffung und Abfallreduzierung gelegt wird.

Der Teppichrecyclingmarkt wird maßgeblich von einer dynamischen regulatorischen und politischen Landschaft in Schlüsselregionen beeinflusst, die darauf abzielt, Deponieabfälle zu minimieren und die Ressourceneffizienz zu fördern. In den Vereinigten Staaten haben Initiativen wie das Carpet America Recovery Effort (CARE) eine entscheidende Rolle bei der Einrichtung freiwilliger Produktverantwortungsprogramme gespielt, wobei einige Bundesstaaten Mandate oder Anreize für das Teppichrecycling einführen. So schreibt beispielsweise das Teppichverantwortungsgesetz Kaliforniens vor, dass Hersteller bestimmte Recyclingquoten einhalten und zur Finanzierung des staatlichen Programms beitragen müssen, was sich direkt auf den Markt auswirkt, indem die Sammelinfrastruktur und die Endmärkte verbessert werden. In Europa bieten der EU-Green Deal und der Aktionsplan für die Kreislaufwirtschaft einen breiten Rahmen, der die Mitgliedstaaten zu höheren Recyclingzielen für alle Abfallströme, einschließlich Textilien, drängt. Dies hat zur Entwicklung nationaler Programme zur erweiterten Herstellerverantwortung (EPR) für Textilien in Ländern wie Frankreich und zu bevorstehender Gesetzgebung in anderen geführt, die Teppichhersteller direkt dazu verpflichtet, das Lebensende ihrer Produkte zu managen. Diese Politiken sehen Abgaben auf neue Produkte zur Finanzierung des Recyclings vor, wodurch Umweltkosten internalisiert und recycelte Materialien wettbewerbsfähiger gegenüber neuen Alternativen gemacht werden. Normungsorganisationen, wie das Carpet and Rug Institute (CRI) mit seinem Green Label Plus-Programm, unterstützen indirekt das Recycling durch die Förderung emissionsarmer Produkte, die oft mit recyceltem Inhalt hergestellt werden, und beeinflussen so Kaufentscheidungen von Verbrauchern und Unternehmen. Gebäudezertifizierungen wie LEED (Leadership in Energy and Environmental Design) honorieren auch die Verwendung von Materialien mit recyceltem Inhalt, einschließlich derer, die aus Teppichabfällen gewonnen werden, und schaffen so eine Marktnachfrage aus dem Bausektor. Jüngste politische Änderungen, wie strengere Beschränkungen für die Deponierung bestimmter Abfallarten und Vorschriften für recycelten Inhalt in öffentlichen Beschaffungsverträgen, werden voraussichtlich erhebliche positive Auswirkungen auf den Teppichrecyclingmarkt haben. Diese Politiken erhöhen nicht nur das für das Recycling verfügbare Teppichangebot, sondern garantieren auch die Nachfrage nach recycelten Endprodukten und fördern so Investitionen in neue Recyclingtechnologien und den Aufbau von Infrastruktur. Der globale Trend hin zu einer stärkeren Kreislaufwirtschaft verankert diese regulatorischen Grundsätze und gewährleistet so langfristiges Wachstum und Stabilität für den Teppichrecyclingsektor.

Der Teppichrecyclingmarkt ist durch eine Mischung aus großen Teppichherstellern, spezialisierten Recyclern und Materialrückgewinnungsbetrieben gekennzeichnet, die alle bestrebt sind, die Rohstoffrückgewinnung zu optimieren und Deponieabfälle zu minimieren. Wichtige Akteure investieren in Technologie und Infrastruktur, um ihre Fähigkeiten und ihre Marktreichweite zu erweitern:

Der Teppichrecyclingmarkt hat in den letzten Jahren mehrere strategische Fortschritte und Kooperationen erlebt, die seine Entwicklung hin zu einem kreislauforientierten Wirtschaftsmodell vorantreiben:

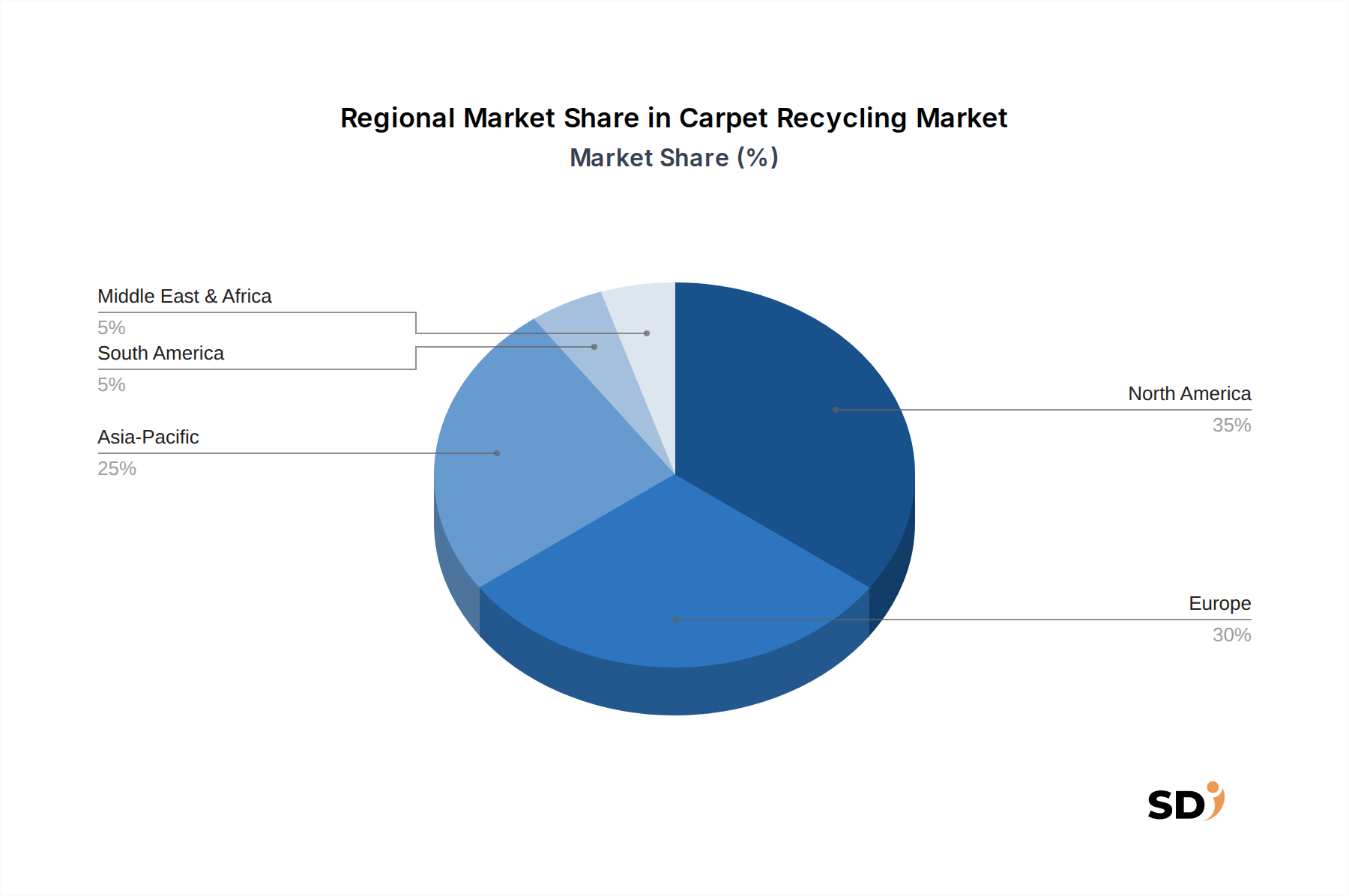

Der Teppichrecyclingmarkt weist in den wichtigsten globalen Regionen unterschiedliche Dynamiken auf, die von unterschiedlichen regulatorischen Landschaften, wirtschaftlicher Entwicklung und Verbraucherbewusstsein geprägt sind. Nordamerika hält derzeit einen erheblichen Umsatzanteil, der weitgehend durch etablierte Recyclingprogramme wie das Carpet America Recovery Effort (CARE) in den Vereinigten Staaten und zunehmende staatliche Initiativen angetrieben wird. Die Region, insbesondere die USA, verfügt über einen relativ reifen Markt mit einem starken Fokus auf mechanisches Recycling und einer wachsenden Akzeptanz von chemischem Recycling für hochwertige Nylonfasern. Der wichtigste Nachfragetreiber hier ist eine Kombination aus Deponierungsverboten und unternehmensweiten Nachhaltigkeitszielen, mit einer prognostizierten regionalen CAGR von rund 7,5 %.

Europa stellt einen weiteren bedeutenden und sehr fortschrittlichen Markt dar. Angetrieben von den ehrgeizigen Zielen des EU-Green Deals und strengen Abfallrichtlinien stehen die europäischen Länder an der Spitze der Umsetzung von Programmen zur erweiterten Herstellerverantwortung (EPR) für Textilien, einschließlich Teppiche. Hohe Deponierungssteuern und ein starker Impuls hin zu einem kreislauforientierten Wirtschaftsmodell machen Recycling zu einer wirtschaftlichen Notwendigkeit. Länder wie Deutschland und die Benelux-Region weisen hohe Recyclingquoten auf und zeichnen sich durch Innovationen bei Sammel- und Wiederaufbereitungstechnologien aus. Die Region wird voraussichtlich eine robuste CAGR von ungefähr 8,2 % aufweisen, angetrieben durch kontinuierliche politische Unterstützung und fortschrittliche Recyclinginfrastruktur.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Teppichrecyclingmarkt sein, mit einer geschätzten CAGR von über 9 %. Diese schnelle Expansion wird hauptsächlich durch beschleunigte Industrialisierung, einen aufstrebenden Bausektor, zunehmende Abfallerzeugung und sich allmählich verschärfende Umweltvorschriften in Schlüsselwirtschaften wie China, Indien und Japan angetrieben. Obwohl die Recyclinginfrastruktur im Vergleich zu westlichen Pendants noch im Aufbau begriffen ist, werden erhebliche Investitionen in neue Anlagen und Technologieadoptionen getätigt, insbesondere zur Bedienung des expandierenden heimischen Bodenbelags- und Bausektors. Die schiere Menge an Teppichabfällen, die in sich schnell urbanisierenden Gebieten anfallen, stellt sowohl eine Herausforderung als auch eine massive Chance für Recycler dar.

Im Gegensatz dazu halten Regionen im Nahen Osten und in Afrika sowie in Südamerika derzeit kleinere Marktanteile, zeigen aber ein beginnendes Wachstum. In diesen Regionen befindet sich der Teppichrecyclingmarkt noch in einem frühen Entwicklungsstadium, oft angetrieben durch individuelle Unternehmensinitiativen oder lokale Abfallmanagementprojekte anstelle umfassender nationaler Politik. Die zunehmende Sensibilisierung für nachhaltige Praktiken, gepaart mit ausländischen Investitionen und dem Transfer von Recyclingtechnologien, deutet jedoch auf ein Potenzial für zukünftiges Wachstum hin. Sammellogistik und der Aufbau robuster Endmärkte für recycelte Materialien bleiben entscheidende Herausforderungen, die diese Regionen überwinden müssen, um signifikant zum globalen Teppichrecyclingmarkt beizutragen.

Der deutsche Markt für Teppichrecycling ist ein wichtiger Bestandteil der europäischen Kreislaufwirtschaft und profitiert von Deutschlands starker industrieller Basis sowie einem ausgeprägten Umweltbewusstsein. Obwohl spezifische Marktgrößenangaben für Deutschland allein schwer zu isolieren sind, ist der deutsche Markt im Kontext des größeren europäischen Marktes (geschätzt auf rund 8,2 % CAGR) signifikant. Deutschland gehört zu den Vorreitern bei der Umsetzung von Nachhaltigkeitszielen und der Kreislaufwirtschaft, was sich in strengen Umweltgesetzen und einer hohen Akzeptanz von Recyclingprodukten widerspiegelt. Dies wird durch die starke Präsenz von Automobilherstellern und Bauunternehmen unterstützt, die zunehmend recycelte Materialien nachfragen. Im deutschen Markt sind Unternehmen wie Aquafil mit seiner ECONYL®-Technologie aktiv und tragen zur Wertschöpfung aus recycelten Nylonfasern bei. Auch die Balta Group, ein europäischer Teppichhersteller, spielt eine Rolle, indem sie Nachhaltigkeitspraktiken und Recyclingoptionen für ihre Produktionsabfälle und Endprodukte integriert. Darüber hinaus ist das Netzwerk von spezialisierten Recyclingunternehmen und Materialrückgewinnungsbetrieben, die sich auf Kunststoffe und Textilien konzentrieren, gut entwickelt. Der regulatorische Rahmen in Deutschland ist geprägt von EU-Richtlinien wie dem Green Deal und dem Aktionsplan für die Kreislaufwirtschaft. Ergänzt wird dies durch nationale Gesetze zur Abfallvermeidung und zum Recycling, wie z. B. das Kreislaufwirtschaftsgesetz (KrWG), das auf die Vermeidung, Verwertung und umweltverträgliche Entsorgung von Abfällen abzielt. Für Teppichmaterialien sind insbesondere die Vorschriften zur Abfallhierarchie und die zunehmende Fokussierung auf die erweiterte Herstellerverantwortung (EPR) relevant, auch wenn diese für Teppiche noch im Aufbau sind. Die Einhaltung von Standards wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die regelmäßigen Prüfungen durch anerkannte Institutionen wie den TÜV gewährleisten die Sicherheit und Qualität von Materialien, die im Bauwesen und in anderen Sektoren eingesetzt werden. Die Konsumenten in Deutschland legen großen Wert auf Nachhaltigkeit und Umweltfreundlichkeit, was sich in der Nachfrage nach Produkten mit recyceltem Inhalt niederschlägt. Dies beeinflusst auch die Wahl von Bodenbelägen. Die primären Vertriebskanäle für recycelte Teppichmaterialien umfassen direkte Verkäufe an industrielle Verarbeiter (z. B. Kunststoffcompoundierer, Hersteller von technischen Kunststoffen), Zulieferer für die Automobil- und Bauindustrie sowie indirekte Kanäle über spezialisierte Händler und Recyclingvermittler. Die Tendenz geht klar in Richtung geschlossener Kreislaufsysteme, bei denen Teppichhersteller eigene Rücknahmeprogramme etablieren oder eng mit Recyclingpartnern zusammenarbeiten, um den Materialfluss zu sichern und die Abhängigkeit von neuen Rohstoffen zu verringern.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und umfasst schätzungsweise 75 % unserer gesamten Forschungsanstrengungen. Dieser robuste Ansatz gewährleistet die Sammlung von Echtzeit-Proprietär-Erkenntnissen direkt von wichtigen Stakeholdern entlang der globalen Wertschöpfungskette für Teppichrecycling. Unsere Interviews werden anhand eines strukturierten Fragebogens durchgeführt, wobei sowohl Tiefendiskussionen als auch gezielte Umfragen zur Erfassung qualitativer und quantitativer Daten eingesetzt werden. Zu den Zielen gehören die Validierung von Sekundärergebnissen, die Gewinnung granularer Marktinformationen, das Verständnis der Wettbewerbsdynamik und die Identifizierung aufkommender Trends und unerfüllter Bedürfnisse.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

Wichtige Stakeholder-Funktionen:

Diese direkte Einbindung ermöglicht es uns, nuancierte Perspektiven auf Markttreiber, Herausforderungen, technologische Fortschritte, regulatorische Auswirkungen und zukünftige Wachstumschancen, die speziell für das Teppichrecycling relevant sind, zu erfassen.

| Stakeholder Role | Interview Share (%) |

|---|---|

| Direktor für Nachhaltigkeit/Kreislaufwirtschaft | 30% |

| Betriebsleiter (Recycling/Verarbeitung) | 25% |

| Leiter Rohstoffbeschaffung | 25% |

| Polymer-F&E-Wissenschaftler | 20% |

| Company Type | Representation (%) |

|---|---|

| Teppichrecycling-Verarbeiter | 30% |

| Hersteller von Recycling-Polymeren/Fasern | 25% |

| Hersteller von neuen Teppichen (mit Recyclinganteil) | 25% |

| Hersteller von Automobil- und Baumaterialien | 20% |

Die Sekundärforschung macht etwa 25 % unserer Forschungsmethodik aus und dient dazu, ein grundlegendes Marktverständnis zu schaffen, wichtige Trends zu identifizieren und umfassende Daten für die anschließende Validierung durch Primärforschung bereitzustellen. Diese Phase beinhaltet eine umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger Quellen, um eine umfassende Abdeckung und faktische Richtigkeit zu gewährleisten.

Unsere Sekundärforschung nutzt:

Daten von Marktforschungswebsites werden streng vermieden, um die Integrität und Einzigartigkeit unserer Analyse zu wahren. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die aktuellsten Informationen präsentiert werden.

Unsere Marktschätzung verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Daten-Triangulation, um robuste und verifizierbare Marktzahlen zu gewährleisten. Dieser umfassende Ansatz ermöglicht eine gegenseitige Validierung von Datenpunkten, minimiert potenzielle Diskrepanzen und erhöht die Zuverlässigkeit.

Bottom-Up-Ansatz: Diese Methode aggregiert granulare Datenpunkte, um die Gesamtmarktgröße zu ermitteln. Für den Markt für Teppichrecycling umfasst dies:

Top-Down-Ansatz: Hierbei wird der gesamte adressierbare Markt basierend auf makroökonomischen Indikatoren, branchenspezifischen Wachstumsraten und Verbrauchsmustern segmentiert. Die globale Teppichproduktion, die Abfallentstehungsraten und der Anteil der dem Recycling zugeführten Abfallströme sind wichtige Eingangsgrößen.

Mehrstufige Daten-Triangulation: Daten aus Primärinterviews, Sekundärquellen und quantitativen Modellen werden auf verschiedenen Ebenen (z. B. regional, landesspezifisch, segmentbezogen) abgeglichen und validiert, um eine kohärente und genaue Marktgröße zu erzielen. Diskrepanzen werden durch weitere Expertenkonsultationen und die Überprüfung von Datenquellen identifiziert und behoben.

Marktprognosen für den Zeitraum 2026-2034 werden mithilfe fortschrittlicher statistischer Modellierungstechniken erstellt, die historische Daten, aktuelle Markttrends und prognostizierte Wirtschaftsszenarien sowie qualitative Erkenntnisse von Branchenexperten einbeziehen.

Unser unerschütterliches Engagement für Datenqualität und -genauigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 88 %. Dieses hohe Präzisionsniveau wird durch einen mehrstufigen Validierungsprozess erreicht:

Durch die Integration dieser strengen Qualitätskontrollmaßnahmen stellen wir sicher, dass die bereitgestellten Marktinformationen robust, zuverlässig und umsetzbar für strategische Entscheidungen sind.

Faktoren wie werden voraussichtlich das Wachstum des Carpet Recycling-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 1.5 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4350.00, USD 6525.00 und USD 8700.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Carpet Recycling“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Carpet Recycling informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.