Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markttrends für biologisch abbaubare Einlagen: Wachstumsprognose bis 2034

Biologisch abbaubare Einlagen

Markttrends für biologisch abbaubare Einlagen: Wachstumsprognose bis 2034

Biologisch abbaubare Einlagen by Material (Bio-Baumwolle, Bambusfaser, Bananenfaser, Jutefaser, Andere), by Verwendbarkeit (Wegwerfartikel, Wiederverwendbar ), by Preisspanne (Economy, Mittelklasse, Premium), by Vertriebskanal (Online-Einzelhandel, Supermärkte & Hypermärkte, Apotheken & Drogerien, Convenience Stores, Spezielle Bio-Läden), by Saugfähigkeit (Leichte Blutung, Moderate Blutung, Starke Blutung), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 122

Wichtige Erkenntnisse zum Markt für biologisch abbaubare Binden

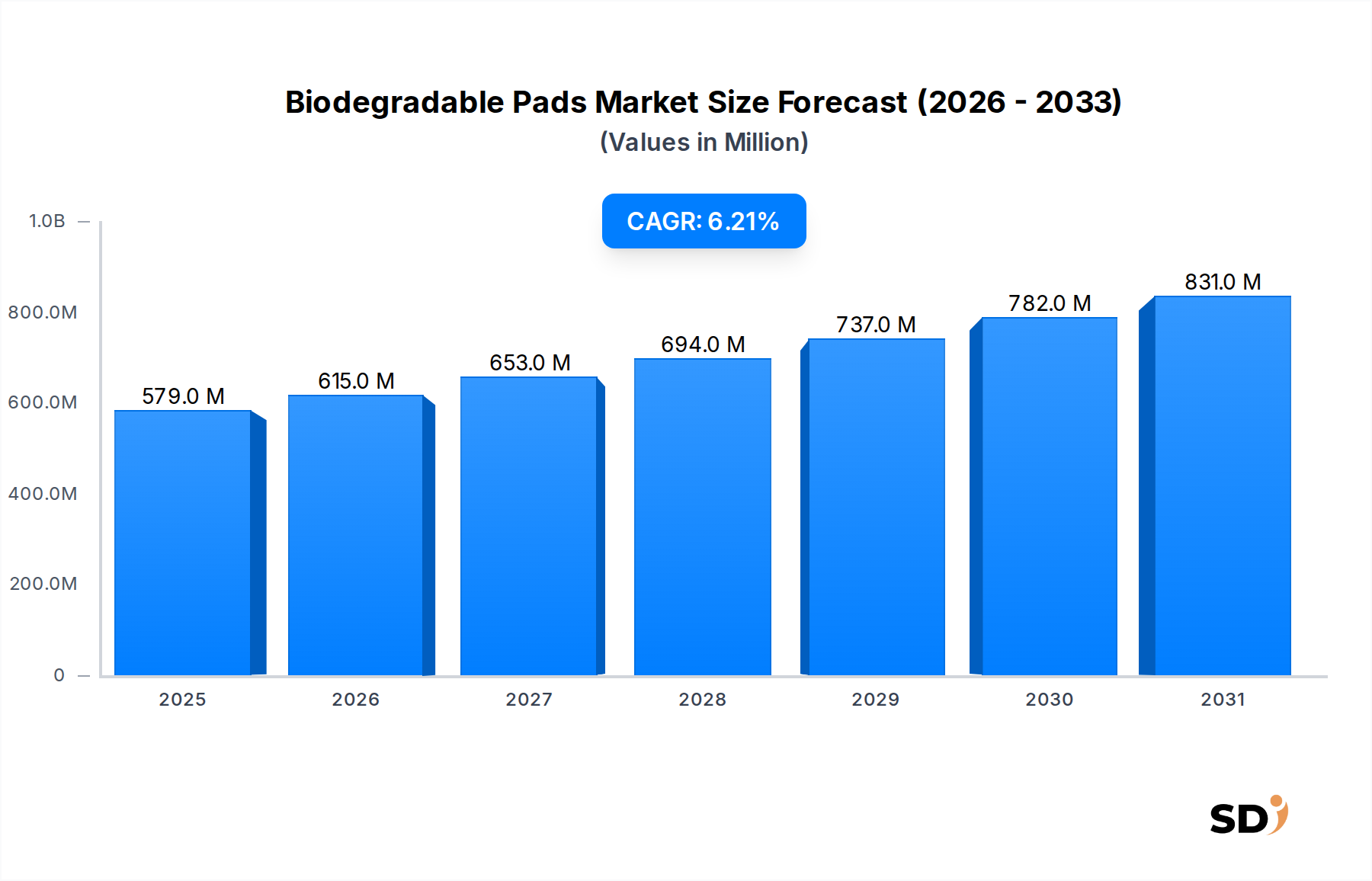

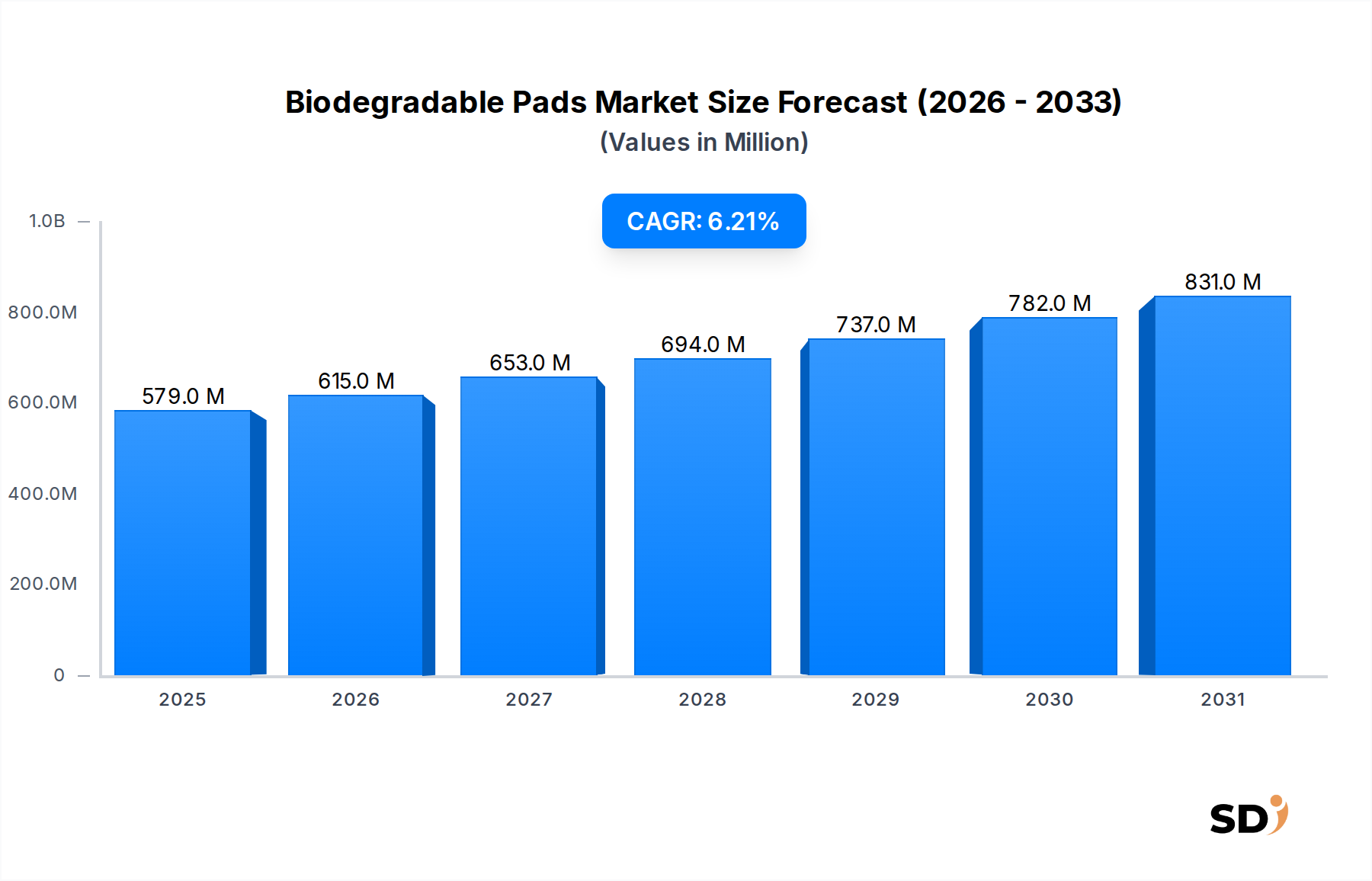

Der globale Markt für biologisch abbaubare Binden hat derzeit einen Wert von 579 Millionen US-Dollar (ca. 535 Millionen €) und wird voraussichtlich bis 2034 etwa 1124,7 Millionen US-Dollar (ca. 1,04 Milliarden €) erreichen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % von 2023 bis 2034. Dieses signifikante Wachstum wird in erster Linie durch das steigende Umweltbewusstsein der Verbraucher und die wachsende Nachfrage nach nachhaltigen Körperpflegeprodukten angetrieben. Die Abkehr von herkömmlichen, plastikbeladenen Hygieneprodukten, die erheblich zu Deponieabfällen und Meeresverschmutzung beitragen, ist ein kritischer makroökonomischer Rückenwind. Die Verbraucher priorisieren zunehmend Produkte, die mit umweltfreundlichen Werten übereinstimmen, was zu einem Anstieg der Akzeptanz von biologisch abbaubaren Alternativen führt. Innovationen bei biobasierten Materialien wie Bio-Baumwolle, Bambusfaser und Bananenfasern verbessern die Produktleistung und erweitern die Zugänglichkeit dieser umweltfreundlicheren Optionen.

Biologisch abbaubare Einlagen Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

579.0 M

2025

615.0 M

2026

653.0 M

2027

694.0 M

2028

737.0 M

2029

782.0 M

2030

831.0 M

2031

Wichtige Nachfragetreiber sind ein verstärktes Bewusstsein für den ökologischen Fußabdruck herkömmlicher Binden und eine ausgeprägte Präferenz für hypoallergene und natürliche Materialien. Regulatorischer Druck in verschiedenen Regionen, der darauf abzielt, Plastikmüll zu reduzieren und Prinzipien der Kreislaufwirtschaft zu fördern, stärkt die Marktexpansion weiter. Die wachsende Bedeutung des Marktes für feminine Hygieneprodukte durchläuft eine Transformationsphase, wobei Hersteller stark in Forschung und Entwicklung investieren, um Binden herzustellen, die sowohl hohe Wirksamkeit als auch vollständige biologische Abbaubarkeit bieten. Auch die Vertriebskanäle entwickeln sich weiter, wobei Online-Einzelhandelsplattformen und spezialisierte Bioläden eine immer wichtigere Rolle bei der Erreichung umweltbewusster Verbraucher spielen. Während der Markt Herausforderungen wie höhere Produktionskosten für biobasierte Materialien und die Notwendigkeit einer stärkeren Aufklärung der Verbraucher über die richtige Entsorgung bewältigen muss, sichert der allgemeine Trend zur Nachhaltigkeit einen positiven Ausblick. Die wachsende Mittelschicht in Schwellenländern, gepaart mit steigenden verfügbaren Einkommen, treibt die Akzeptanz von Premium- und umweltfreundlichen Körperpflegeartikeln weiter voran und trägt maßgeblich zur Entwicklung des gesamten Marktes für Körperpflegeprodukte bei.

Das Segment Einwegnutzung bei biologisch abbaubaren Binden

Das Segment Einwegnutzung auf dem Markt für biologisch abbaubare Binden macht derzeit den größten Umsatzanteil aus, ein Trend, der mit dem breiteren Markt für Einweg-Hygieneprodukte konsistent ist. Trotz des wachsenden Fokus auf Wiederverwendbarkeit und der zunehmenden Akzeptanz von Produkten im Markt für wiederverwendbare Hygieneprodukte dominieren Einwegprodukte weiterhin aufgrund ihrer inhärenten Bequemlichkeit, etablierter Verbrauchergewohnheiten und weit verbreiteten Verfügbarkeit. Dieses Segment umfasst biologisch abbaubare Binden, die für den einmaligen Gebrauch konzipiert sind und die einfache Entsorgung bieten, die Verbraucher seit langem mit herkömmlichen Hygieneprodukten verbinden. Die Dominanz dieses Segments ist nicht nur eine Reflexion von Trägheit; vielmehr unterstreicht sie die erfolgreiche Innovation bei der Entwicklung von Einwegbinden, die sich natürlich zersetzen und die Umweltauswirkungen, die typischerweise mit ihren konventionellen Plastikgegenstücken verbunden sind, mildern.

Hersteller in diesem Segment, wie Natracare und Heyday Care, konzentrieren sich auf fortschrittliche Materialwissenschaft, um sicherzustellen, dass ihre Einwegangebote eine vergleichbare, wenn nicht sogar überlegene Saugfähigkeit und Komfort im Vergleich zu nicht biologisch abbaubaren Optionen bieten. Die Verwendung von Materialien wie Bio-Baumwolle und Bambusfaser in diesen Einwegbinden adressiert die Verbrauchernachfrage nach natürlichen Inhaltsstoffen, liefert aber gleichzeitig die funktionale Leistung, die von einem Einwegprodukt erwartet wird. Der Hauptfaktor, der seinen Vorsprung aufrechterhält, ist die Bequemlichkeit; für viele Verbraucher überwiegen die praktischen Vorteile eines Einwegprodukts die anfänglichen Investitionen und die Wartung von wiederverwendbaren Alternativen. Darüber hinaus adressieren kontinuierliche Produktverbesserungen frühere Bedenken hinsichtlich der Geschwindigkeit der biologischen Abbaubarkeit und der tatsächlichen Kompostierbarkeit, was das Vertrauen der Verbraucher stärkt.

Während der Markt für Einweg-Hygieneprodukte stark bleibt, gibt es einen klar beobachtbaren Trend hin zu "biologisch abbaubaren Einwegprodukten", der einen Kompromiss zwischen Komfort und Umweltverantwortung darstellt. Schlüsselakteure investieren in Zertifizierungen, die die biologische Abbaubarkeit und Kompostierbarkeit ihrer Produkte validieren, was für die Verbraucherakzeptanz und die Einhaltung von Vorschriften von entscheidender Bedeutung ist. Die weit verbreitete Distribution über Supermärkte, Hypermärkte und Online-Kanäle festigt die Marktposition des Einwegsegments weiter und macht diese Produkte weltweit für eine breite Verbraucherbasis leicht zugänglich. Das zukünftige Wachstum dieses Segments ist jedoch zunehmend an die Entwicklung robuster Abfallmanagement- und Kompostierungsinfrastrukturen gekoppelt, die diese biologisch abbaubaren Produkte effektiv verarbeiten können, um sicherzustellen, dass sie ihr Umweltversprechen erfüllen.

Verbraucher-Umweltbewusstsein treibt die Nachfrage nach biologisch abbaubaren Binden an

Die Verbreitung des Marktes für biologisch abbaubare Binden wird grundlegend durch eine signifikante Zunahme des globalen Umweltbewusstseins der Verbraucher untermauert. Dieses erhöhte Bewusstsein manifestiert sich als quantifizierbare Verschiebung der Kaufmuster, wobei ein beachtlicher Prozentsatz der Verbraucher aktiv nach nachhaltigen Alternativen in verschiedenen Produktkategorien, einschließlich Damenhygiene, sucht. Daten aus aktuellen Umfragen zeigen durchweg, dass über 70 % der Verbraucher weltweit bereit sind, einen Aufpreis für umweltfreundliche Produkte zu zahlen, was sich direkt auf die Nachfragedynamik für biologisch abbaubare Binden auswirkt. Dieser Trend wird durch weit verbreitete Medienberichte über die negativen Auswirkungen von Plastikverschmutzung, insbesondere Mikroplastik, die in herkömmlichen Hygieneprodukten vorkommen, weiter angeheizt. Die durchschnittliche herkömmliche Hygieneprodukt besteht zu bis zu 90 % aus Plastik, was einem erheblichen Teil des Plastikmülls entspricht, der von Einzelpersonen im Laufe ihres Lebens erzeugt wird – eine Statistik, die umweltbewusste Käufer stark anspricht.

Darüber hinaus wirken die steigenden regulatorischen Initiativen zur Eindämmung von Einwegplastik und zur Förderung nachhaltiger Konsummuster als potenter Markttreiber. Regierungen weltweit führen Richtlinien wie Plastikverbote, erweiterte Herstellerverantwortung (EPR) und Steueranreize für umweltfreundliche Hersteller ein. Beispielsweise hat die EU-Richtlinie über Einwegkunststoffe Innovation und Akzeptanz von Alternativen in angrenzenden Märkten katalysiert und die Produktentwicklung im Markt für biologisch abbaubare Binden beeinflusst. Solche Rechtsrahmen ermutigen Hersteller nicht nur zu Innovationen auf dem Markt für biologisch abbaubare Materialien, sondern klären auch Verbraucher über die Vorteile nachhaltiger Optionen auf. Die Verfügbarkeit vielfältiger Materialien, wie sie den Markt für Bio-Baumwolle und den Markt für Bambusfasern antreiben, bietet Herstellern reichlich Auswahlmöglichkeiten, um sowohl Leistungs- als auch Nachhaltigkeitskriterien zu erfüllen, und gewährleistet eine stetige Versorgung mit innovativen biologisch abbaubaren Bindenlösungen. Dieses Zusammentreffen von Verbrauchernachfrage und regulatorischem Anstoß schafft eine robuste Grundlage für nachhaltige Marktexpansion und macht Umweltbewusstsein zu einem direkten und messbaren Wachstumskatalysator.

Wettbewerbsökosystem von biologisch abbaubaren Binden

Der Markt für biologisch abbaubare Binden ist gekennzeichnet durch eine Mischung aus etablierten Herstellern von Bio-Produkten und innovativen Start-ups, die sich auf nachhaltige Hygienelösungen konzentrieren. Die Wettbewerbslandschaft entwickelt sich rasant, angetrieben durch Fortschritte in der Materialwissenschaft und eine wachsende Verbrauchernachfrage nach umweltbewussten Optionen.

Natracare (Bodywise (UK) Limited): Als Pionier im Bereich natürliche und biologische Damenhygiene bietet Natracare eine umfassende Palette an biologisch abbaubaren Binden, Tampons und Feuchttüchern an, wobei der Schwerpunkt auf plastik- und chemiefreien Inhaltsstoffen liegt. Das Unternehmen hat eine starke globale Präsenz und ist für sein Engagement für Umweltstandards bekannt.

Saathi: Ein in Indien ansässiges Unternehmen, das sich auf die Herstellung von zu 100 % biologisch abbaubaren und kompostierbaren Binden aus Bananen- und Bambusfasern konzentriert und sowohl Umweltbedenken als auch Herausforderungen der Menstruationshygiene in ländlichen Gebieten adressiert. Saathi ist für seine innovative Nutzung von Agrarreststoffen bekannt.

Heyday Care: Diese Marke bietet ultradünne biologisch abbaubare Damenbinden aus natürlichen Mais- und Bambusfasern an. Heyday Care konzentriert sich darauf, komfortable und reizfreie Lösungen anzubieten und gleichzeitig die vollständige biologische Abbaubarkeit innerhalb kurzer Zeit zu gewährleisten.

Carmesi: Eine indische Premiummarke, die für ihre von der Natur inspirierten und pflanzlichen Damenhygieneprodukte bekannt ist. Carmesi biologisch abbaubare Binden werden aus Maisstärke und Bambusfaser hergestellt und bedienen einen Nischenmarkt, der sowohl Wert auf Wirksamkeit als auch auf Ästhetik legt.

Everteen: Bietet eine Reihe von intimen Damenhygieneprodukten an, darunter biologisch abbaubare Damenbinden mit einer natürlichen Oberseite und absorbierenden Schichten. Die Marke konzentriert sich auf Komfort, Hygiene und Umweltverantwortung.

Purganics: Spezialisiert auf organische und natürliche Damenpflegeprodukte, bietet Purganics zertifizierte Bio-Baumwollbinden an, die frei von aggressiven Chemikalien, Kunststoffen und Farbstoffen sind. Das Unternehmen richtet sich an Verbraucher, die reine und sichere Optionen suchen.

Vivanion: Diese Marke bietet innovative biologisch abbaubare Binden an, die oft mit Anionentechnologie angereichert sind und darauf abzielen, neben den Umweltvorteilen auch erhöhten Komfort, Hygiene und Geruchskontrolle zu bieten. Ihre Produkte verwenden in der Regel natürliche und kompostierbare Materialien.

Anandi: Eine weitere indische Marke, Anandi produziert zu 100 % biologisch abbaubare und kompostierbare Damenbinden aus pflanzlichen Materialien. Das Unternehmen legt Wert auf Erschwinglichkeit und Zugänglichkeit, um nachhaltige Menstruationshygiene zu fördern.

Polipop: Ein neuerer Anbieter, Polipop konzentriert sich auf die Herstellung von umweltfreundlichen und komfortablen Damenbinden. Ihre Produkte sind biologisch abbaubar und frei von Reizstoffen, was gesundheitsbewusste Verbraucher anspricht.

Bamboo Babe: Eine australische Marke, die sich auf Damenhygieneprodukte auf Bambusfaserbasis spezialisiert hat. Bamboo Babe bietet ultrabequeme und saugfähige biologisch abbaubare Binden und nutzt die erneuerbaren Eigenschaften von Bambus.

Vuokkoset: Eine finnische Marke mit starkem Fokus auf nordische Umweltstandards, Vuokkoset produziert zertifizierte Bio- und vollständig biologisch abbaubare Damenbinden. Die Marke legt Wert auf hypoallergene Eigenschaften und nachhaltige Produktion.

Shanghai Tong-jie-liang Biomaterials Co: Ein chinesisches Unternehmen, das sich auf biologisch abbaubare Materialien spezialisiert hat und wahrscheinlich Rohstoffe oder Fertigungskomponenten für verschiedene biologisch abbaubare Produkte, einschließlich Binden, liefert. Ihre Expertise in Biomaterialien ist für das Branchenwachstum von entscheidender Bedeutung.

Aktuelle Entwicklungen & Meilensteine bei biologisch abbaubaren Binden

In den letzten Jahren gab es erhebliche Innovationen und strategische Bewegungen auf dem Markt für biologisch abbaubare Binden, die den kollektiven Branchenstoß für mehr Nachhaltigkeit und Marktdurchdringung widerspiegeln.

März 2024: Mehrere führende Hersteller, darunter Bamboo Babe und Heyday Care, führten die nächste Generation biologisch abbaubarer Binden mit verbesserter Saugfähigkeit und dünneren Profilen ein, die fortschrittliche Bambus- und Maisfasermischungen verwenden, um den Benutzerkomfort zu verbessern, ohne die Umweltintegrität zu beeinträchtigen.

Januar 2024: Saathi kündigte eine strategische Partnerschaft mit einer großen nationalen Einzelhandelskette in Indien an, was die Vertriebsabdeckung seiner Bananenfaserbinden erheblich erweiterte und nachhaltige Optionen einem breiteren Verbraucherkreis in städtischen und ländlichen Märkten zugänglicher machte.

November 2023: Ein Konsortium von Herstellern biologisch abbaubarer Binden, darunter Natracare, investierte geschätzte 15 Millionen US-Dollar (ca. 13,9 Millionen €) in kollaborative F&E-Bemühungen zur Entwicklung vollständig kompostierbarer Klebstoffe und Trägerfolien mit dem Ziel, schnellere Zersetzungsraten zu erzielen und strenge industrielle Kompostierungsstandards zu erfüllen.

Juli 2023: Carmesi brachte seine Premium-Reihe biologisch abbaubarer Binden erfolgreich auf den Nahostmarkt und markierte damit einen bedeutenden Schritt in der regionalen Expansion und der Erschließung eines wachsenden Verbrauchersegments mit steigendem Umweltbewusstsein und verfügbarem Einkommen.

April 2023: Purganics erhielt für seine gesamte Produktlinie von Bio-Baumwoll-Binden die prestigeträchtige Auszeichnung "Plastic-Free Trust Mark", was sein Engagement zur Eliminierung von Plastik aus Damenhygieneprodukten unterstreicht und klare Verbraucherzusicherungen bietet.

Februar 2023: Vivanion arbeitete mit einem führenden Forschungsinstitut für Biomaterialien zusammen, um neuartige pflanzliche Polymere für die Außenlagen biologisch abbaubarer Binden zu erforschen, mit dem Ziel, den Auslaufschutz und die Atmungsaktivität zu verbessern und sich auf noch fortschrittlichere Materiallösungen zu bewegen.

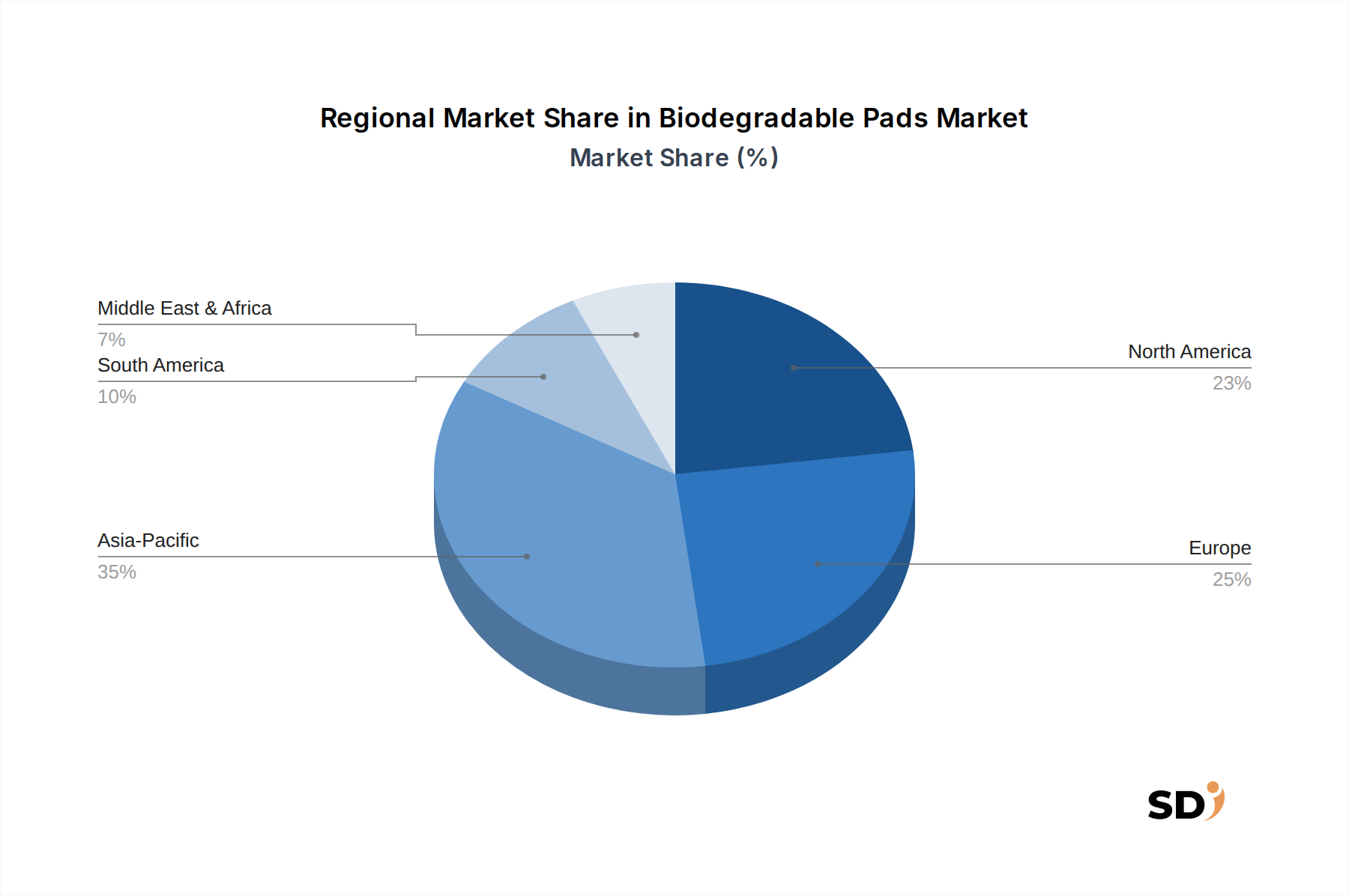

Regionale Marktaufschlüsselung für biologisch abbaubare Binden

Geografisch weist der Markt für biologisch abbaubare Binden deutliche Wachstumsmuster und Reifegrade in verschiedenen Regionen auf, angetrieben durch unterschiedliche Grade an Umweltbewusstsein, regulatorischen Rahmenbedingungen und wirtschaftlicher Entwicklung. Europa sticht als reifster Markt hervor, der durch strenge Umweltvorschriften, hohes Verbraucherbewusstsein in Bezug auf Plastikverschmutzung und eine starke Präferenz für nachhaltige Körperpflegeprodukte gekennzeichnet ist. Länder wie Deutschland, das Vereinigte Königreich und die nordischen Länder stehen an der Spitze der Akzeptanz und weisen oft höhere Pro-Kopf-Ausgaben für umweltfreundliche Alternativen auf. Die Region profitiert von gut etablierten Recycling- und Kompostierungsinfrastrukturen, die den Lebenszyklus biologisch abbaubarer Produkte unterstützen. Das Wachstum in Europa ist stetig und wird durch kontinuierliche Produktinnovation und politische Unterstützung vorangetrieben.

Nordamerika, insbesondere die Vereinigten Staaten und Kanada, repräsentiert einen erheblichen Umsatzanteil auf dem Markt für biologisch abbaubare Binden. Obwohl es in Bezug auf umfassende regulatorische Vorschriften etwas weniger ausgereift ist als Europa, nimmt das Verbraucherbewusstsein schnell zu, angetrieben durch Umweltinteressenverbände und Medienaufmerksamkeit für Plastikmüll. Die Region verzeichnet eine erhebliche Nachfrage, insbesondere in städtischen und gesundheitsbewussten demografischen Segmenten, wobei Unternehmen aktiv ihre nachhaltigen Produktlinien erweitern. Der Markt ist hier durch starken Wettbewerb und kontinuierliche Marketingbemühungen gekennzeichnet, um Verbraucher über die Vorteile biologisch abbaubarer Optionen aufzuklären.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für biologisch abbaubare Binden sein. Länder wie Indien, China und Japan verzeichnen einen Nachfrageschub, der durch eine große Bevölkerungsbasis, steigende verfügbare Einkommen und eine junge, aber schnell wachsende Umweltbewegung angetrieben wird. Lokale Hersteller wie Saathi in Indien und Shanghai Tong-jie-liang Biomaterials Co in China innovieren, um erschwingliche und zugängliche biologisch abbaubare Lösungen anzubieten. Staatliche Initiativen in mehreren asiatischen Nationen zur Reduzierung des Plastikverbrauchs tragen ebenfalls zu dieser rasanten Expansion bei, trotz Herausforderungen bei der Abfallwirtschaftsinfrastruktur in einigen Gebieten. Diese Region birgt ein riesiges unerschlossenes Potenzial und wird voraussichtlich bis 2034 erheblich zum globalen Marktwachstum beitragen.

Im Nahen Osten und Afrika sowie in Südamerika befindet sich der Markt für biologisch abbaubare Binden noch in der Anfangsphase. Während das Bewusstsein für Umweltfragen zunimmt, wird die Marktdurchdringung durch Faktoren wie Preissensibilität, kulturelle Vorlieben und weniger entwickelte Vertriebsnetze für spezielle Bio-Produkte behindert. Mit der Verbesserung der wirtschaftlichen Bedingungen und dem Aufstieg globaler Nachhaltigkeitstrends werden diese Regionen jedoch voraussichtlich zu einem langfristigen Marktwachstum beitragen, wenn auch anfangs in einem langsameren Tempo. Die Golfstaaten im Nahen Osten zeigen beispielsweise frühe Anzeichen für die Akzeptanz von Premium-Umweltfreundlichen Körperpflegeartikeln.

Auswirkungen von Export, Handelsströmen & Zöllen auf biologisch abbaubare Binden

Die globale Handelslandschaft für biologisch abbaubare Binden ist komplex und wird durch den grenzüberschreitenden Warenverkehr von Rohstoffen, Zwischenkomponenten und Fertigprodukten bestimmt. Wichtige Handelskorridore bestehen zwischen Regionen, die reich an Biomasse sind, und Ländern mit fortgeschrittenen Fertigungskapazitäten. Beispielsweise werden Rohstoffe wie Bio-Baumwolle hauptsächlich aus Ländern wie Indien, China und Teilen Afrikas bezogen, während Bambusfasern häufig aus Südostasien stammen. Diese Rohstoffe werden dann in Produktionszentren in Nordamerika, Europa und entwickelten asiatischen Volkswirtschaften exportiert, um zu absorbierenden Kernen, Vliesoberflächen und Trägermaterialien verarbeitet zu werden, die für biologisch abbaubare Binden entscheidend sind. Der Markt für Bio-Baumwolle und der Markt für Bambusfasern sind somit kritische Knotenpunkte in der globalen Lieferkette und beeinflussen Kostenstrukturen und Verfügbarkeit. Zu den wichtigsten Exportnationen für fertige biologisch abbaubare Binden gehören China, Indien und europäische Länder mit starken Verpflichtungen zur nachhaltigen Fertigung.

Umgekehrt sind Importländer hauptsächlich solche mit hoher Verbrauchernachfrage nach umweltfreundlichen Produkten wie den Vereinigten Staaten, Deutschland, dem Vereinigten Königreich und Australien. Diese Märkte werden durch ein starkes Verbraucherbewusstsein für Umweltfragen und unterstützende regulatorische Rahmenbedingungen angetrieben. Handelsströme werden von verschiedenen Faktoren beeinflusst, darunter Frachtkosten, Lieferzeiten und entscheidend sind Handelspolitiken. Zölle auf Konsumgüter, obwohl sie generell für eine breite Kategorie von Körperpflegeprodukten gelten, können die Kosten biologisch abbaubarer Binden direkt beeinflussen und sie im Vergleich zu lokal produzierten konventionellen Alternativen weniger wettbewerbsfähig machen. Beispielsweise können Handelsstreitigkeiten oder neue Zölle zwischen großen Handelsblöcken zu einer Umleitung von Lieferketten oder einer erhöhten Abhängigkeit von der heimischen Produktion führen.

Nicht-tarifäre Handelshemmnisse wie komplexe Importbestimmungen, sanitäre und phytosanitäre Standards für Naturmaterialien und strenge Zertifizierungen für biologische Abbaubarkeit (z. B. EU-Kompostierungsstandards) wirken sich ebenfalls erheblich auf den grenzüberschreitenden Handel aus. Die Einhaltung vielfältiger nationaler und regionaler Standards erfordert erhebliche Investitionen von den Herstellern und kann als Markteintrittsbarriere für kleinere Akteure dienen. Darüber hinaus beeinflusst der Trend zu nachhaltigen Verpackungsmarktlösungen den Handel, da Länder Importe in umweltfreundlichen Verpackungen bevorzugen oder solche bestrafen können, die bestimmte Umweltkriterien nicht erfüllen. Jüngste geopolitische Ereignisse haben die Fragilität globaler Lieferketten hervorgehoben und zu einem Trend hin zu regionalisierten Fertigung und kürzeren Lieferwegen geführt, um Risiken zu mindern, obwohl dies manchmal die Produktionskosten erhöhen kann.

Nachhaltigkeits- und ESG-Druck auf biologisch abbaubare Binden

Der Markt für biologisch abbaubare Binden befindet sich von Natur aus an der Schnittstelle von Nachhaltigkeits- und Umwelt-, Sozial- und Governance- (ESG) Druck, die seine Produktentwicklung, Beschaffung und die gesamte strategische Ausrichtung tiefgreifend verändern. Umweltvorschriften, wie nationale Verbote von Einwegkunststoffen und Abfallreduktionsmandate, beschleunigen direkt die Nachfrage nach biologisch abbaubaren Alternativen. Beispielsweise drängen Politikmaßnahmen zur Förderung der Kreislaufwirtschaft die Hersteller dazu, den gesamten Lebenszyklus ihrer Produkte zu berücksichtigen, von der Rohstoffbeschaffung bis zur Entsorgung am Ende des Lebens. Dies hat zu einem Anstieg der F&E im Markt für biologisch abbaubare Materialien geführt, mit Schwerpunkt auf pflanzlichen Polymeren, Naturfasern und kompostierbaren Klebstoffen, die sich sicher abbauen lassen, ohne schädliche Rückstände zu hinterlassen.

Kohlenstoffziele, die oft von Regierungen festgelegt oder freiwillig von Unternehmen übernommen werden, zwingen Unternehmen auf dem Markt für biologisch abbaubare Binden, ihre Lieferketten auf Emissions-Hotspots zu prüfen. Dies beinhaltet die Bewertung des CO2-Fußabdrucks des Anbaus von Materialien für den Markt für Bio-Baumwolle oder den Markt für Bambusfasern, der Herstellungsprozesse und des Transports. Hersteller investieren zunehmend in erneuerbare Energiequellen für die Produktion und optimieren die Logistik, um ihre Umweltauswirkungen zu reduzieren. Darüber hinaus ist der Druck zur Einführung von nachhaltigen Verpackungsmarktlösungen allgegenwärtig, wobei Marken von Plastikfolien auf Papier, kompostierbare oder wiederverwendbare Verpackungsformate umstellen, um die Abfallerzeugung in jeder Phase zu minimieren.

ESG-Investorenkriterien sind eine weitere starke Kraft, die die Kapitalallokation in Richtung von Unternehmen lenkt, die eine starke Umweltverantwortung, ethische Arbeitspraktiken und transparente Unternehmensführung nachweisen. Investoren prüfen zunehmend Unternehmen, die proaktiv Klimarisiken angehen, Ressourcenknappheit bewältigen und positiv zur Gesellschaft beitragen. Dies führt zu erhöhtem Druck auf Hersteller biologisch abbaubarer Binden, Nachhaltigkeitsberichte zu veröffentlichen, faire Arbeitsbedingungen einzuhalten (insbesondere in Regionen der Rohstoffbeschaffung) und Produktsicherheit sowie ethisches Marketing zu gewährleisten. Die Einhaltung von Zertifizierungen wie USDA BioPreferred, TÜV Austria OK Compost oder Ecocert validiert nicht nur Nachhaltigkeitsansprüche, sondern stärkt auch den Markenruf und zieht sozial verantwortungsbewusste Verbraucher an. Das Wachstum des Marktes für wiederverwendbare Hygieneprodukte signalisiert ebenfalls eine breitere Verschiebung der Konsumentenmentalität hin zu langfristigen nachhaltigen Entscheidungen, was ein dynamisches Umfeld schafft, in dem Innovationen sowohl bei Einweg- als auch bei wiederverwendbaren biologisch abbaubaren Formaten für Marktführerschaft unerlässlich sind.

Segmentierung biologisch abbaubarer Binden

1. Material

1.1. Bio-Baumwolle

1.2. Bambusfaser

1.3. Bananenfasern

1.4. Jute-Faser

1.5. Andere

2. Benutzung

2.1. Einweg

2.2. Wiederverwendbar

3. Preisklasse

3.1. Economy

3.2. Mittlere Preisklasse

3.3. Premium

4. Vertriebskanal

4.1. Online-Handel

4.2. Supermärkte & Hypermärkte

4.3. Apotheken & Drogeriemärkte

4.4. Convenience Stores

4.5. Spezialisierte Bioläden

5. Saugfähigkeitsstufe

5.1. Leichte Blutung

5.2. Mittlere Blutung

5.3. Starke Blutung

Segmentierung biologisch abbaubarer Binden nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für biologisch abbaubare Binden, als Teil des größeren europäischen Marktes, zeichnet sich durch ein hohes Maß an Umweltbewusstsein und eine starke Präferenz für nachhaltige Produkte aus. Mit einer geschätzten Marktgröße, die eng mit dem europäischen Durchschnitt korreliert und ein kontinuierliches Wachstum widerspiegelt, profitiert Deutschland von einer robusten Wirtschaft und einer gut entwickelten Konsumgüterindustrie. Lokale Unternehmen oder deutsche Niederlassungen, die in diesem Segment tätig sind, wie zum Beispiel die deutschen Aktivitäten von Natracare (welches eine starke Präsenz in Europa hat und sich auf natürliche und biologische Damenhygiene spezialisiert), spielen eine wichtige Rolle. Darüber hinaus ist der deutsche Markt ein wichtiger Absatzmarkt für internationale Marken, die sich auf Nachhaltigkeit konzentrieren. Die deutsche Verbraucherlandschaft ist geprägt von einer wachsenden Nachfrage nach Transparenz und ökologischer Verantwortung. Dies wird durch regulatorische Rahmenbedingungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) unterstützt, die sicherstellen, dass Produkte sicher und umweltverträglich sind. Spezifische Branchenstandards für die biologische Abbaubarkeit, wie z. B. die DIN-Normen oder Prüfverfahren des TÜV, spielen ebenfalls eine wichtige Rolle für die Verbraucherakzeptanz und die Produktzertifizierung. Der Vertrieb erfolgt primär über etablierte Kanäle wie Supermärkte und Drogeriemärkte, wobei der Online-Handel und spezialisierte Bioläden für umweltbewusste Konsumenten zunehmend an Bedeutung gewinnen. Deutsche Konsumenten sind bereit, für Produkte, die ihre Werte widerspiegeln, einen höheren Preis zu zahlen, und legen Wert auf Qualität, Wirksamkeit und klar kommunizierte Nachhaltigkeitsmerkmale. Die Entwicklung hin zu biologisch abbaubaren Einwegprodukten bietet dabei eine interessante Balance zwischen Komfort und Umweltbewusstsein, was gut zum deutschen Konsumverhalten passt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Material

5.1.1. Bio-Baumwolle

5.1.2. Bambusfaser

5.1.3. Bananenfaser

5.1.4. Jutefaser

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

5.2.1. Wegwerfartikel

5.2.2. Wiederverwendbar

5.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

5.3.1. Economy

5.3.2. Mittelklasse

5.3.3. Premium

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Online-Einzelhandel

5.4.2. Supermärkte & Hypermärkte

5.4.3. Apotheken & Drogerien

5.4.4. Convenience Stores

5.4.5. Spezielle Bio-Läden

5.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

5.5.1. Leichte Blutung

5.5.2. Moderate Blutung

5.5.3. Starke Blutung

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Naher Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Material

6.1.1. Bio-Baumwolle

6.1.2. Bambusfaser

6.1.3. Bananenfaser

6.1.4. Jutefaser

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

6.2.1. Wegwerfartikel

6.2.2. Wiederverwendbar

6.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

6.3.1. Economy

6.3.2. Mittelklasse

6.3.3. Premium

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Online-Einzelhandel

6.4.2. Supermärkte & Hypermärkte

6.4.3. Apotheken & Drogerien

6.4.4. Convenience Stores

6.4.5. Spezielle Bio-Läden

6.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

6.5.1. Leichte Blutung

6.5.2. Moderate Blutung

6.5.3. Starke Blutung

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Material

7.1.1. Bio-Baumwolle

7.1.2. Bambusfaser

7.1.3. Bananenfaser

7.1.4. Jutefaser

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

7.2.1. Wegwerfartikel

7.2.2. Wiederverwendbar

7.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

7.3.1. Economy

7.3.2. Mittelklasse

7.3.3. Premium

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Online-Einzelhandel

7.4.2. Supermärkte & Hypermärkte

7.4.3. Apotheken & Drogerien

7.4.4. Convenience Stores

7.4.5. Spezielle Bio-Läden

7.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

7.5.1. Leichte Blutung

7.5.2. Moderate Blutung

7.5.3. Starke Blutung

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Material

8.1.1. Bio-Baumwolle

8.1.2. Bambusfaser

8.1.3. Bananenfaser

8.1.4. Jutefaser

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

8.2.1. Wegwerfartikel

8.2.2. Wiederverwendbar

8.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

8.3.1. Economy

8.3.2. Mittelklasse

8.3.3. Premium

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Online-Einzelhandel

8.4.2. Supermärkte & Hypermärkte

8.4.3. Apotheken & Drogerien

8.4.4. Convenience Stores

8.4.5. Spezielle Bio-Läden

8.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

8.5.1. Leichte Blutung

8.5.2. Moderate Blutung

8.5.3. Starke Blutung

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Material

9.1.1. Bio-Baumwolle

9.1.2. Bambusfaser

9.1.3. Bananenfaser

9.1.4. Jutefaser

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

9.2.1. Wegwerfartikel

9.2.2. Wiederverwendbar

9.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

9.3.1. Economy

9.3.2. Mittelklasse

9.3.3. Premium

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Online-Einzelhandel

9.4.2. Supermärkte & Hypermärkte

9.4.3. Apotheken & Drogerien

9.4.4. Convenience Stores

9.4.5. Spezielle Bio-Läden

9.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

9.5.1. Leichte Blutung

9.5.2. Moderate Blutung

9.5.3. Starke Blutung

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Material

10.1.1. Bio-Baumwolle

10.1.2. Bambusfaser

10.1.3. Bananenfaser

10.1.4. Jutefaser

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Verwendbarkeit

10.2.1. Wegwerfartikel

10.2.2. Wiederverwendbar

10.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

10.3.1. Economy

10.3.2. Mittelklasse

10.3.3. Premium

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Online-Einzelhandel

10.4.2. Supermärkte & Hypermärkte

10.4.3. Apotheken & Drogerien

10.4.4. Convenience Stores

10.4.5. Spezielle Bio-Läden

10.5. Marktanalyse, Einblicke und Prognose – Nach Saugfähigkeit

10.5.1. Leichte Blutung

10.5.2. Moderate Blutung

10.5.3. Starke Blutung

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Natracare (Bodywise (UK) Limited)

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Saathi

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Heyday Care

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Carmesi

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Everteen

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Purganics

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Vivanion

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Anandi

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Polipop

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Bamboo Babe

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Vuokkoset

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Shanghai Tong-jie-liang Biomaterials Co

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Material 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 4: Umsatz (million) nach Verwendbarkeit 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Verwendbarkeit 2025 & 2033

Abbildung 6: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 8: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (million) nach Saugfähigkeit 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Saugfähigkeit 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Material 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 16: Umsatz (million) nach Verwendbarkeit 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Verwendbarkeit 2025 & 2033

Abbildung 18: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 20: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 22: Umsatz (million) nach Saugfähigkeit 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Saugfähigkeit 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Material 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 28: Umsatz (million) nach Verwendbarkeit 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Verwendbarkeit 2025 & 2033

Abbildung 30: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 32: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 34: Umsatz (million) nach Saugfähigkeit 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Saugfähigkeit 2025 & 2033

Abbildung 36: Umsatz (million) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (million) nach Material 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 40: Umsatz (million) nach Verwendbarkeit 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Verwendbarkeit 2025 & 2033

Abbildung 42: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 44: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 46: Umsatz (million) nach Saugfähigkeit 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Saugfähigkeit 2025 & 2033

Abbildung 48: Umsatz (million) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (million) nach Material 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 52: Umsatz (million) nach Verwendbarkeit 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Verwendbarkeit 2025 & 2033

Abbildung 54: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 56: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 58: Umsatz (million) nach Saugfähigkeit 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Saugfähigkeit 2025 & 2033

Abbildung 60: Umsatz (million) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Verwendbarkeit 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Saugfähigkeit 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht etwa 70-80 % des gesamten Forschungsaufwands aus. Dieses umfassende Engagement mit Branchenexperten und Stakeholdern gewährleistet die Sammlung aktueller, umsetzbarer und hochgradig granularer Marktinformationen. Wir wenden einen strukturierten Ansatz an und führen eingehende Interviews und Diskussionen entlang der Wertschöpfungskette durch, um Sekundärergebnisse zu validieren, proprietäre Erkenntnisse zu gewinnen und aufkommende Marktdynamiken zu verstehen.

Zu den befragten Schlüsselakteuren gehören:

Leiter Produktentwicklung: Bietet Einblicke in F&E, Innovationspipelines und Fortschritte in der Materialwissenschaft für biologisch abbaubare Pads.

Direktor für Nachhaltigkeit: Bietet Perspektiven auf Umweltauswirkungen, Zertifizierungen, Verbrauchertrends bei umweltfreundlichen Produkten und die Einhaltung gesetzlicher Vorschriften.

Global Sourcing Manager: Detailliert die Dynamik der Lieferkette, die Verfügbarkeit von Rohstoffen, Preisdruck und Beziehungen zu Materialproduzenten.

Category Manager (Körperpflege): Von großen Online- und Offline-Einzelhändlern, teilt Einblicke in das Kaufverhalten der Verbraucher, die Effektivität der Distribution und die Wettbewerbslandschaft am Point of Sale.

Unsere Interviews erstrecken sich über verschiedene Unternehmenstypen, die für die Wertschöpfungskette des Marktes für biologisch abbaubare Pads von entscheidender Bedeutung sind:

Hersteller von biologisch abbaubaren Rohstoffen: Lieferanten von Bio-Baumwolle, Bambusfasern, Bananenfasern, Jutefasern und anderen biologisch abbaubaren Rohstoffen.

Hersteller von biologisch abbaubaren Hygieneprodukten: Unternehmen, die direkt an der Herstellung und Vermarktung von biologisch abbaubaren Pads beteiligt sind.

Spezialisierte Bio-Einzelhändler: Sowohl stationäre als auch E-Commerce-Plattformen, die sich auf natürliche und biologische Konsumgüter konzentrieren.

Zertifizierungsstellen für Nachhaltigkeit: Organisationen, die eine unabhängige Verifizierung von Bio-, biologisch abbaubaren oder umweltfreundlichen Angaben vornehmen.

Betreiber von Abfallwirtschaft/Kompostieranlagen: Bieten Einblicke in die Entsorgung am Lebensende, Tests zur biologischen Abbaubarkeit und Infrastruktur für die Kompostierung.

Dieser robuste Rahmen für Primärforschung ermöglicht es uns, nuancierte Marktstimmungen zu erfassen, statistische Modelle zu validieren und die Relevanz unserer Prognosen sicherzustellen, wobei jeder Bericht bis zum Kaufdatum aktualisiert wird.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Produktentwicklung

30%

Direktor für Nachhaltigkeit

25%

Global Sourcing Manager

25%

Category Manager (Körperpflege)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von biologisch abbaubaren Rohstoffen

20%

Hersteller von biologisch abbaubaren Hygieneprodukten

35%

Spezialisierte Bio-Einzelhändler

20%

Zertifizierungsstellen für Nachhaltigkeit

15%

Betreiber von Abfallwirtschaft/Kompostieranlagen

10%

Sekundärforschung & Branchen-Benchmarking

Unsere Sekundärforschung ergänzt die Primärergebnisse, indem sie ein breites grundlegendes Verständnis des Marktes liefert und wichtige Branchen-Benchmarks festlegt. Diese Phase macht die restlichen 20-30 % unseres Forschungsaufwands aus. Wir sammeln sorgfältig Daten aus seriösen, glaubwürdigen Quellen, um einen robusten statistischen Rahmen für unsere Analyse zu erstellen. Unsere Suche umfasst:

Offizielle Regierungsveröffentlichungen: Wirtschaftsberichte, Handelsstatistiken und demografische Daten von nationalen und internationalen Regierungsstellen (z. B. U.S. Census Bureau, Eurostat).

Internationale & regionale Organisationen: Berichte und Statistiken von Stellen wie den Vereinten Nationen (UN), der Weltgesundheitsorganisation (WHO) und der Weltbank (data.worldbank.org) für Bevölkerungs-, Gesundheits- und Wirtschaftsindikatoren.

Branchenverbände & Industrieverbände: Veröffentlichungen, Jahresberichte und Whitepaper relevanter Branchenverbände, die branchenspezifische Daten und Trends liefern. Beispiele hierfür sind:

Organic Trade Association (OTA): Für Daten über das Wachstum organischer Materialien und Verbrauchertrends im Bio-Sektor.

European Bioplastics: Bietet Einblicke in den breiteren Biokunststoffmarkt, der biologisch abbaubare Komponenten beeinflusst.

Global Organic Textile Standard (GOTS): Für Standards und Marktupdates zu Bio-Fasern wie Baumwolle und Jute.

Women's Voices for the Earth (WVE): Für Interessenvertretung und Forschung zu Chemikalien in Menstruationsprodukten, die die Nachfrage nach sichereren Alternativen beeinflussen.

Proprietäre Datenbanken: Nutzung von Abonnements für Standard-Finanz- und Business-Intelligence-Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Marktnachrichten und Wettbewerbsinformationen.

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Finanzberichte und Unternehmenskommunikation führender Marktteilnehmer.

Akademische Forschung & White Papers: Peer-Review-Zeitschriften und institutionelle Forschung zu Materialwissenschaften, Konsumverhalten und Nachhaltigkeit.

Entscheidend ist, dass wir die Verwendung von Daten aus anderen Marktforschungswebsites ausdrücklich vermeiden, um die Integrität und Originalität unserer Analyse zu wahren. Alle Datenpunkte werden abgeglichen und validiert, um die Zuverlässigkeit zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung ist rigoros und verwendet sowohl Top-Down- als auch Bottom-Up-Ansätze, die anschließend zur maximalen Genauigkeit trianguliert werden. Der Top-Down-Ansatz beginnt mit einer Gesamtbewertung des globalen Marktes für Damenhygiene und segmentiert ihn dann anhand von Marktdurchdringung, Materialtypen, Verwendbarkeit, Preisspannen, Saugfähigkeitsgraden, Vertriebskanälen und spezifischen geografischen Regionen in biologisch abbaubare Pads.

Für den Bottom-Up-Ansatz konstruieren wir die Marktgröße durch Aggregation einzelner Komponenten. Zu den wichtigsten Kennzahlen und Variablen, die für diese Berechnung verwendet werden, gehören:

Ziel demografische Gruppe (menstruierende Bevölkerung) nach Region: Schätzung der adressierbaren Marktgröße anhand altersspezifischer Daten der weiblichen Bevölkerung aus Regierungs- und UN-Quellen.

Durchschnittliche Verbrauchsrate pro Nutzer: Bestimmung der typischen Anzahl von Pads, die eine menstruierende Person pro Jahr verwendet, angepasst an Einweg- oder Mehrwegpräferenzen.

Durchschnittlicher Verkaufspreis (ASP) pro Einheit: Berechnung gewichteter Durchschnittspreise für verschiedene Materialtypen (Bio-Baumwolle, Bambus, Banane, Jute), Verwendbarkeit und Preisspannen (Economy, Mid-Range, Premium), die aus Händlerdaten und Primärinterviews stammen.

Produktionsvolumen/Kapazität von Schlüsselherstellern: Bewertung der Leistung und des Wachstumspotenzials führender Hersteller von biologisch abbaubaren Pads, basierend auf Unternehmensberichten und Primärgesprächen.

Diese granularen Schätzungen werden dann durch mehrstufige Datentriangulation integriert und harmonisiert, um die Konsistenz zwischen verschiedenen Datenquellen und Methoden zu gewährleisten. Dieser iterative Prozess hilft, unsere Marktzahlen zu verfeinern und liefert eine umfassende Sicht auf die Marktlandschaft.

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datengenauigkeit und analytischen Integrität ist für unser Unternehmen von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für unsere Marktprognosen. Dieses hohe Vertrauensniveau wird durch einen mehrstufigen Validierungsprozess erreicht:

Bewertung der Glaubwürdigkeit der Quelle: Jeder Sekundärdatenpunkt wird auf seine Zuverlässigkeit und Unabhängigkeit hin bewertet, wobei offizielle und akademische Quellen bevorzugt werden.

Kreuzprüfung: Datenpunkte werden anhand mehrerer unabhängiger Quellen (sowohl primär als auch sekundär) abgeglichen, um Abweichungen zu identifizieren und die Konsistenz zu gewährleisten.

Expertenvalidierung: Wichtige Ergebnisse und vorläufige Marktzahlen werden während der Primärinterviews rigoros mit Branchenexperten validiert, um sicherzustellen, dass sie mit der realen Marktdynamik und dem Expertenkonsens übereinstimmen.

Triangulation: Wie erwähnt, werden Top-Down- und Bottom-Up-Schätzungen trianguliert, und alle signifikanten Abweichungen werden durch weitere Forschung untersucht und abgeglichen.

Statistische Modellierung: Fortgeschrittene statistische Werkzeuge und Regressionsanalysen werden auf historische Daten angewendet, um zukünftige Trends zu prognostizieren und Variablen wie Bevölkerungswachstum, verfügbares Einkommen, Verbraucherpräferenzen und technologische Fortschritte zu berücksichtigen.

Szenarioanalyse: Wir entwickeln mehrere Marktszenarien (z. B. optimistisch, konservativ, realistisch), um mögliche Marktvolatilitäten und externe Faktoren zu berücksichtigen und eine robuste Bandbreite für unsere Prognosen zu bieten.

Regelmäßige Updates: Der Bericht wird kontinuierlich aktualisiert, um die neuesten Marktentwicklungen und Daten widerzuspiegeln, und stellt so sicher, dass Kunden zum Zeitpunkt des Kaufs die aktuellsten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Wie hat die Zeit nach der Pandemie den Markt für biologisch abbaubare Einlagen verändert?

Die Zeit nach der Pandemie beschleunigte den Wandel der Verbraucher hin zu gesundheitsbewussten und nachhaltigen Körperpflegeprodukten, was die Nachfrage nach biologisch abbaubaren Einlagen steigerte. Sie trieb auch die zunehmende Abhängigkeit vom Online-Einzelhandel für Produkterreichbarkeit und -entdeckung an, was die Vertriebsstrategien beeinflusste.

2. Welches sind die größten Herausforderungen für den Markt für biologisch abbaubare Einlagen?

Zu den wichtigsten Herausforderungen gehören die Beschaffung von konsistenten und kostengünstigen Rohstoffen wie Bio-Baumwolle und Bambusfasern sowie die Aufklärung der Verbraucher über die Produktvorteile im Vergleich zu herkömmlichen Alternativen. Die Konkurrenz durch etablierte nicht biologisch abbaubare Marken und die Entwicklung einer Entsorgungsinfrastruktur stellen ebenfalls Hemmnisse dar.

3. Wie beeinflussen Preistrends den Markt für biologisch abbaubare Einlagen?

Biologisch abbaubare Einlagen sind aufgrund spezieller Materialien und Produktionsprozesse in der Regel mit Premium-Preisen verbunden, wobei sich jedoch mittelpreisige Optionen erweitern. Die Kostenstruktur wird maßgeblich von der Verfügbarkeit und den Kosten natürlicher Fasern wie Bambus und Bio-Baumwolle beeinflusst, was die allgemeine Marktzugänglichkeit beeinträchtigt.

4. Welche Faktoren ziehen Investitionen in den Sektor der biologisch abbaubaren Einlagen an?

Das Investitionsinteresse an biologisch abbaubaren Einlagen wird durch die wachsende Nachfrage nach nachhaltigen Konsumgütern und Innovationen bei umweltfreundlichen Materialien angetrieben. Unternehmen, die sich auf Direct-to-Consumer-Modelle und effiziente Lieferketten konzentrieren, wie Natracare und Saathi, sind wahrscheinlich strategische Kapitalziele.

5. Was kennzeichnet die Export-Import-Muster für biologisch abbaubare Einlagen?

Die internationalen Handelsströme für biologisch abbaubare Einlagen sind durch die globale Beschaffung von Rohstoffen wie Bio-Baumwolle aus bestimmten Regionen gekennzeichnet. Fertige Produkte werden aus wichtigen Produktionszentren, oft im asiatisch-pazifischen Raum, in nachfrageintensive Verbrauchermärkte in Europa und Nordamerika exportiert.

6. Warum verzeichnet der Markt für biologisch abbaubare Einlagen ein signifikantes Wachstum?

Der Markt wird hauptsächlich durch zunehmendes Umweltbewusstsein, strenge Vorschriften zur Förderung nachhaltiger Produkte und steigende verfügbare Einkommen weltweit angetrieben. Die Präferenz der Verbraucher für natürliche Materialien und die Ausweitung der Vertriebskanäle, insbesondere des Online-Handels, sind wichtige Nachfragekatalysatoren für das CAGR von 6,2 %.