Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kinderbilderbücher: 3,3 Mrd. $ (2025), 20 % CAGR bis 2033

Bilderbuch für Kinder

Markt für Kinderbilderbücher: 3,3 Mrd. $ (2025), 20 % CAGR bis 2033

Bilderbuch für Kinder by Typ (Bilderbücher mit Geschichten, Lernbilderbücher, Konzeptbücher, Andere), by Altersgruppe (Kleinkinder (0–2 Jahre), Vorschulkinder (3–5 Jahre), Frühe Leser (6–8 Jahre), Ältere Kinder (9–12 Jahre)), by Format (Bilderbücher im Hardcover-Format, Bilderbücher im Taschenbuch-Format, Pappbilderbücher, Digital/E-Books, Hörbuch-integrierte Bilderbücher), by Vertriebskanal (Buchhandlungen, Online-Einzelhandel, Bildungseinrichtungen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nördische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 115

Schlüssel-Erkenntnisse zum Markt für Kinderbilderbücher

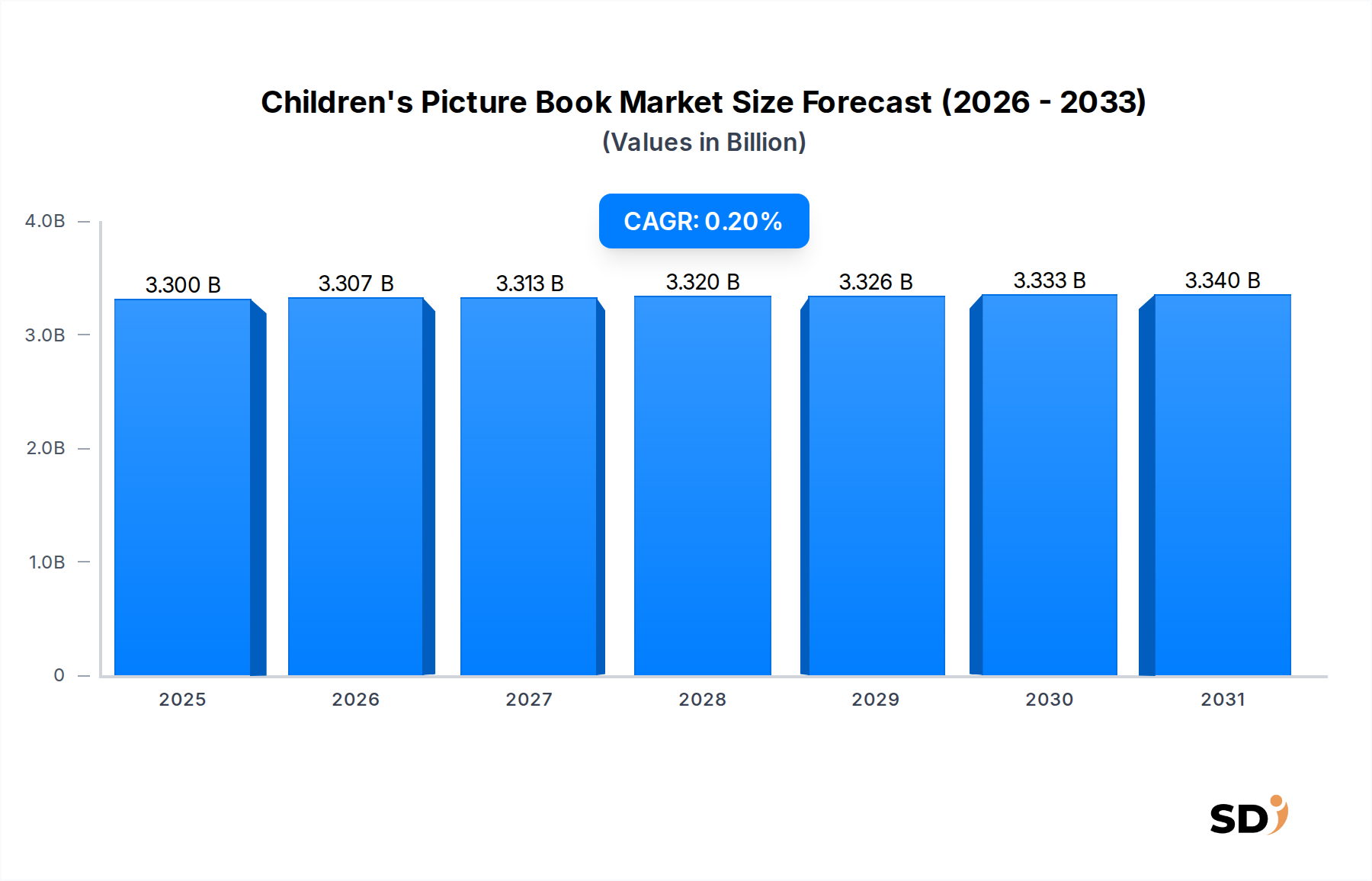

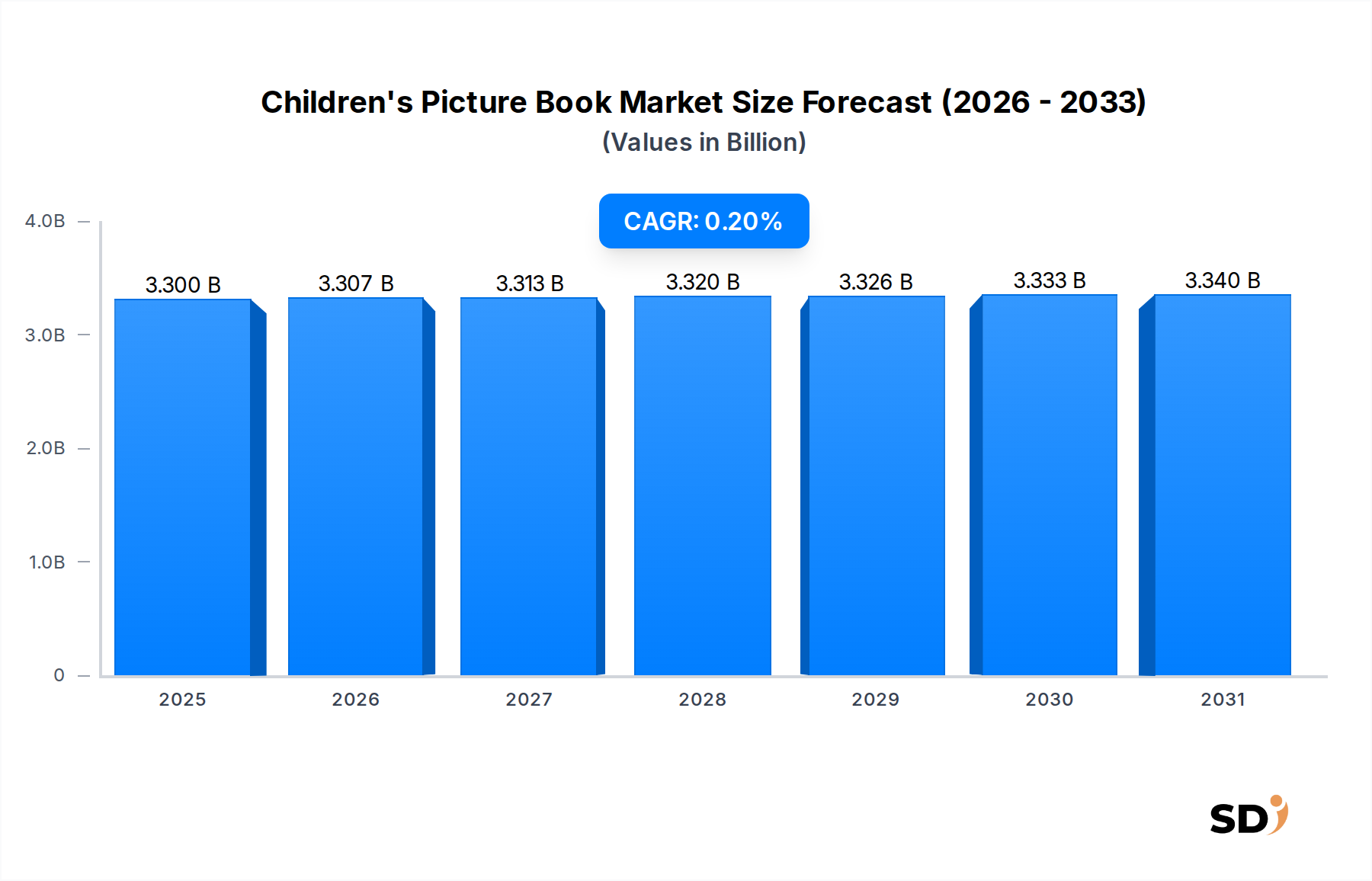

Der Markt für Kinderbilderbücher erfährt eine bedeutende Expansion und wird voraussichtlich eine Bewertung von 3,3 Milliarden US-Dollar im Jahr 2025 erreichen. Prognosen deuten auf eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 20 % von 2025 bis 2033 hin, was den Markt bis zum Ende des Prognosezeitraums auf etwa 14,2 Milliarden US-Dollar (ca. 13,0 Milliarden €) ansteigen lassen wird. Dieses bemerkenswerte Wachstum wird durch mehrere starke Nachfragetreiber und makroökonomische Rückenwinde gestützt. Ein primärer Treiber ist die zunehmende globale Betonung der Lese- und kognitiven Entwicklung im frühen Kindesalter, was zu einer verstärkten elterlichen Investition in Bildungsmaterialien führt. Dieser Trend kommt direkt dem Markt für frühkindliche Bildung zugute, wo Bilderbücher grundlegende Werkzeuge sind. Darüber hinaus erlebt der Markt eine tiefgreifende digitale Transformation, wobei die Verbreitung von E-Books, interaktiven Anwendungen und Hörbuch-integrierten Formaten die Zugänglichkeit und das Engagement erweitern. Die steigende Nachfrage nach vielfältigen und integrativen Erzählungen erweitert ebenfalls die Attraktivität des Marktes und spiegelt globale demografische Verschiebungen und ein größeres kulturelles Verständnis wider.

Bilderbuch für Kinder Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

3.300 B

2025

3.307 B

2026

3.313 B

2027

3.320 B

2028

3.326 B

2029

3.333 B

2030

3.340 B

2031

Makroökonomische Faktoren wie steigende verfügbare Einkommen in Schwellenländern, insbesondere in der asiatisch-pazifischen Region, fördern neue Konsumentenbasen für Kinderliteratur. Initiativen von staatlichen und nichtstaatlichen Organisationen zur Förderung des Lesens und der Bildung stützen die Marktnachfrage weiter. Die Bequemlichkeit und Reichweite von Online-Einzelhandelsplattformen haben den Vertrieb revolutioniert und Bilderbücher einem globalen Publikum zugänglich gemacht. Technologische Fortschritte in der Inhaltserstellung und -verteilung, einschließlich verbesserter digitaler Sicherheit und interaktiver Funktionen, innovieren kontinuierlich das Produktangebot. Während traditionelle Formate wie der Markt für Hardcover-Bücher stark bleiben, schafft die sich entwickelnde digitale Landschaft neue Einnahmequellen und Engagementmodelle. Der Gesamtausblick für den Markt für Kinderbilderbücher bleibt außerordentlich positiv, gekennzeichnet durch anhaltende Innovation, wachsende geografische Penetration und ein unerschütterliches Engagement für die Förderung junger Leser. Die Integration von Augmented Reality und anderen immersiven Technologien in Kinderbücher wird ebenfalls voraussichtlich zur Marktdynamik beitragen und eine technikaffine Generation von Eltern und Kindern gleichermaßen ansprechen, was zukünftiges Wachstum im Markt für digitale Veröffentlichungen vorantreibt.

Das Segment der erzählenden Bilderbücher dominiert den Markt für Kinderbilderbücher

Innerhalb der vielfältigen Landschaft des Marktes für Kinderbilderbücher hält das Segment der erzählenden Bilderbücher (Story Picture Book Market) durchweg den größten Umsatzanteil und behauptet seine grundlegende Rolle in der Kinderliteratur. Diese Dominanz rührt von der universellen Anziehungskraft erzählbasierter Inhalte her, die für die Förderung von Fantasie, emotionaler Intelligenz und Sprachkompetenz bei kleinen Kindern von entscheidender Bedeutung sind. Im Gegensatz zu informativen oder Konzeptbüchern konzentrieren sich erzählende Bilderbücher hauptsächlich auf Charakterentwicklung, Handlung und Themen und bieten ein immersives Erlebnis, das gleichzeitig unterhält und bildet. Diese Bücher sind oft die erste Begegnung des Kindes mit Geschichten und bauen eine lebenslange Wertschätzung für das Lesen auf.

Die robuste und beständige Nachfrage nach erzählenden Bilderbüchern ist über alle Altersgruppen der Zielgruppe hinweg erkennbar, von Säuglingen bis zu jungen Lesern. Zum Beispiel enthalten Pappbilderbücher für Säuglinge oft einfache Erzählungen, während Titel für Vorschulkinder komplexere Handlungen und Charakterbeziehungen behandeln. Die durchdringende Natur des Marktes für erzählende Bilderbücher gewährleistet sein kontinuierliches Wachstum, angetrieben durch neue Autoren, Illustratoren und innovative Erzählansätze. Große Akteure auf dem Markt für Kinderbilderbücher, darunter Penguin Random House, HarperCollins Publishers und Scholastic Corporation, investieren erhebliche Ressourcen in ihre Verlage für erzählende Bilderbücher und veröffentlichen konsequent Bestseller und preisgekrönte Titel. Diese Verlage investieren stark in die Identifizierung neuer Talente und die Sicherung überzeugender geistiger Eigentumsrechte, die bei Kindern und Eltern weltweit Anklang finden.

Während der Markt ein wachsendes Interesse an spezialisierten Formaten wie dem Markt für Bildungsbilderbücher und Konzeptbüchern verzeichnet, bleibt das Kernformat, das auf Erzählungen basiert, der primäre Einstiegspunkt für Kinder in die Welt des Lesens. Sein Anteil wächst nicht nur, sondern konsolidiert sich auch, da größere Verlage ihre Vertriebsnetze und Marketingkompetenz nutzen, um das Segment zu dominieren. Der Aufstieg digitaler Plattformen hat auch die Reichweite von erzählenden Bilderbüchern verstärkt, wobei viele traditionelle Titel erfolgreich in E-Book- und Hörbuchformate überführt werden, wodurch der Markt für digitale Veröffentlichungen und der Hörbuchmarkt erweitert werden. Diese Anpassungsfähigkeit stellt sicher, dass der Markt für erzählende Bilderbücher weiterhin floriert und seine Position als unangefochtener Marktführer im Markt für Kinderbilderbücher behält. Das Segment profitiert auch von der ewigen Natur klassischer Geschichten und der kontinuierlichen Schaffung neuer, kulturell relevanter Geschichten, die eine frische Versorgung mit ansprechenden Inhalten für aufeinanderfolgende Generationen junger Leser gewährleisten.

Wichtige Markttreiber für den Markt für Kinderbilderbücher

Die robuste Wachstumsdynamik des Marktes für Kinderbilderbücher wird hauptsächlich durch mehrere miteinander verbundene Faktoren angetrieben, die alle erheblich zur steigenden Nachfrage nach literarischen Inhalten für Kinder beitragen. Ein herausragender Treiber ist das verstärkte globale Bewusstsein und die elterliche Investition in die frühkindliche Entwicklung mit besonderem Fokus auf Lese- und Schreibfähigkeiten. Studien zeigen durchweg, dass die frühe Exposition gegenüber Lesematerialien das kognitive Wachstum und den schulischen Erfolg fördert, was Eltern weltweit dazu veranlasst, den Kauf von Bilderbüchern zu priorisieren. Dieser Trend ist eng mit der Expansion des Marktes für frühkindliche Bildung verbunden, in dem Bilderbücher grundlegende Bildungswerkzeuge sind.

Ein weiterer kritischer Treiber ist die anhaltende digitale Transformation in der Verlagsbranche. Das Aufkommen von E-Books, interaktiven digitalen Bilderbüchern und hörbuchintegrierten Formaten hat die Zugänglichkeit und Attraktivität von Kinderinhalten erweitert. Verlage nutzen zunehmend digitale Plattformen, um verbesserte Leseerlebnisse anzubieten, was zu erheblichem Wachstum im Markt für digitale Veröffentlichungen führt und die Nachfrage im Hörbuchmarkt beeinflusst. Diese Diversifizierung von Formaten ermöglicht es Kindern, Geschichten über verschiedene Medien hinweg zu erleben, was unterschiedlichen Lernstilen und technologischen Vorlieben gerecht wird.

Darüber hinaus spielen globale Alphabetisierungsinitiativen und Bildungsreformen, oft unterstützt durch staatliche Programme und NGOs, eine entscheidende Rolle. Kampagnen zur Leseförderung von klein auf in verschiedenen Ländern stimulieren die Nachfrage nach Kinderbüchern. Beispielsweise steigern Aktualisierungen von nationalen Lehrplänen, die visuelle Alphabetisierung und Erzählungen betonen, direkt die Einführung von Bilderbüchern in Bildungseinrichtungen. Die wachsende Nachfrage nach vielfältigen und integrativen Inhalten ist ebenfalls ein starker Treiber. Da Gesellschaften global stärker vernetzt sind, suchen Eltern und Pädagogen nach Büchern, die eine breitere Palette von Kulturen, Familienstrukturen und Erfahrungen widerspiegeln und sicherstellen, dass alle Kinder sich in Geschichten wiederfinden. Dieses soziale Gebot ermutigt Verlage, einen vielfältigeren Katalog zu beauftragen und zu bewerben, was das Angebot des Gesamtmarktes erweitert. Schließlich hat die fortgesetzte Expansion von Online-Vertriebskanälen die Vertriebseffizienz und globale Reichweite erheblich verbessert, was es Verbrauchern in abgelegenen Gebieten erleichtert, auf eine breite Auswahl an Titeln zuzugreifen und zur Gesamtzugänglichkeit und zum Wachstum des Marktes beiträgt.

Wettbewerbsumfeld des Marktes für Kinderbilderbücher

Der Markt für Kinderbilderbücher ist durch eine dynamische Wettbewerbslandschaft gekennzeichnet, die eine Mischung aus großen multinationalen Verlagen und spezialisierten unabhängigen Verlagen aufweist. Diese Unternehmen konkurrieren in verschiedenen Segmenten, darunter Inhaltserwerb, Autorenbeziehungen, Illustrationskunst und Vertriebskanäle. Das anhaltende Wachstum des Marktes für Handelsveröffentlichungen für Kinderinhalte unterstreicht den harten Wettbewerb um Marktanteile.

Penguin Random House: Ein globaler Verlagsgigant, der durch zahlreiche Imprints wie Dial Books for Young Readers und Viking Children's Books eine bedeutende Präsenz hat und sich auf vielfältige Erzählungen und preisgekrönte Autoren und Illustratoren im Markt für erzählende Bilderbücher konzentriert.

HarperCollins Publishers: Bekannt für seine robuste Kinderbuchabteilung, einschließlich HarperCollins Children's Books, die konsequent Bestseller und beliebte Serien produziert und eine breite Palette von Altersgruppen und Genres abdeckt, von traditionellen Hardcovern bis hin zu digitalen Formaten.

Scholastic Corporation: Ein führender Verlag und Distributor von Kinderbüchern, der besonders für seine Schulbuchclubs und Buchmessen bekannt ist und eine wichtige Rolle bei der direkten Erreichung junger Leser spielt und den Markt für Bildungsbilderbücher unterstützt.

Hachette Livre: Operiert international durch verschiedene Kinderverlage und bietet ein breites Spektrum an Bilderbüchern und Leseanfänger-Titeln, oft mit Integration digitaler Innovationen zur Steigerung des Leserengagements.

Macmillan Publishers: Seine Kinderbuchabteilung, Macmillan Children's Publishing Group, umfasst gefeierte Imprints wie Farrar, Straus and Giroux Books for Young Readers, die für ihre literarische Qualität und ihren künstlerischen Wert bekannt sind.

Simon & Schuster: Heimat von Simon & Schuster Children's Publishing, das eine breite Palette von Bilderbüchern, Kapitelbüchern und Jugendromanen veröffentlicht, oft mit beliebten Lizenzen und hochkarätigen Autoren.

Walker Books: Ein unabhängiger Kinderverlag mit starker internationaler Präsenz, gefeiert für seine wunderschön illustrierten und durchdacht gestalteten Bilderbücher, die anspruchsvolle Eltern und Pädagogen ansprechen.

Candlewick Press: Ein preisgekrönter unabhängiger Verlag, der sich auf Kinderbücher spezialisiert hat und für sein Engagement für Qualität und innovative Erzählungen bekannt ist, besonders stark im Segment Pappbilderbuchmarkt.

Usborne Publishing: Ein sehr erfolgreicher unabhängiger Verlag mit Sitz in Großbritannien, bekannt für sein umfangreiches Angebot an lehrreichen und ansprechenden Kinderbüchern, einschließlich interaktiver und Sachbilderbücher, die auf den Markt für frühkindliche Bildung zugeschnitten sind.

DK Publishing: Spezialisiert auf visuell ansprechende Sachbücher, darunter eine breite Palette von Bildungsbilderbüchern für Kinder, die reich an Informationen und ansprechenden Grafiken sind und sich oft in digitale Formate erstrecken, die den Markt für digitale Veröffentlichungen unterstützen.

Aktuelle Entwicklungen & Meilensteine im Markt für Kinderbilderbücher

Aktuelle Entwicklungen im Markt für Kinderbilderbücher unterstreichen einen Fokus auf Vielfalt, Nachhaltigkeit und technologische Integration, die die sich entwickelnden Verbraucheranforderungen und Brancheninnovationen widerspiegeln.

Oktober 2024: Mehrere große Verlage kündigten neue Imprints an, die sich der Förderung von BIPOC-Autoren und -Illustratoren widmen, was die Bandbreite vielfältiger Erzählungen erheblich erweitert. Diese Initiative zielt darauf ab, globale Demografien im Markt für erzählende Bilderbücher besser abzubilden.

August 2024: Ein Konsortium von Verlagen und Papierherstellern startete eine neue Initiative zur nachhaltigen Beschaffung und verpflichtete sich, für alle neuen Kinderbilderbuchtitel zu 100 % FSC-zertifiziertes oder recyceltes Papier zu verwenden. Dieser Schritt adressiert Umweltbedenken im Markt für Buchdruck.

Juni 2024: Scholastic Corporation kündigte eine Partnerschaft mit einem führenden Bildungs-Technologieunternehmen zur Entwicklung einer Reihe interaktiver digitaler Bilderbücher für Tablets und Smartboards an, die sich speziell an den Markt für frühkindliche Bildung mit verbesserten Lernerfahrungen richten.

April 2024: Penguin Random House Children's führte eine neue Reihe sensorikfreundlicher Bilderbücher ein, die taktile Elemente und vereinfachte Layouts für Kinder mit neurologischen Entwicklungsunterschieden enthalten und die Zugänglichkeit im Pappbilderbuchmarkt verbessern.

Februar 2024: Der Hörbuchmarkt verzeichnete einen deutlichen Aufschwung in seinem Kindersegment, als Audible eine neue Abonnementstufe speziell für Kinder-Audioinhalte startete, darunter zahlreiche Bilderbuchadaptionen, die von Prominenten vorgelesen werden.

Dezember 2023: Ein namhafter unabhängiger Verlag sicherte sich eine Risikofinanzierung in Millionenhöhe, um seine Geschäftstätigkeit zu skalieren und in Augmented-Reality (AR)-Bilderbücher zu investieren, mit dem Ziel, physische und digitale Leseerlebnisse zu verbinden. Dies stellt einen signifikanten Investitionstrend im Markt für digitale Veröffentlichungen dar.

September 2023: Branchen Daten zeigten einen jährlichen Umsatzanstieg von 5 % bei zweisprachigen Bilderbüchern in Nordamerika und Europa, was auf eine wachsende Nachfrage nach mehrsprachigen Ressourcen im Markt für Bildungsbilderbücher hinweist.

Regionale Marktübersicht für den Markt für Kinderbilderbücher

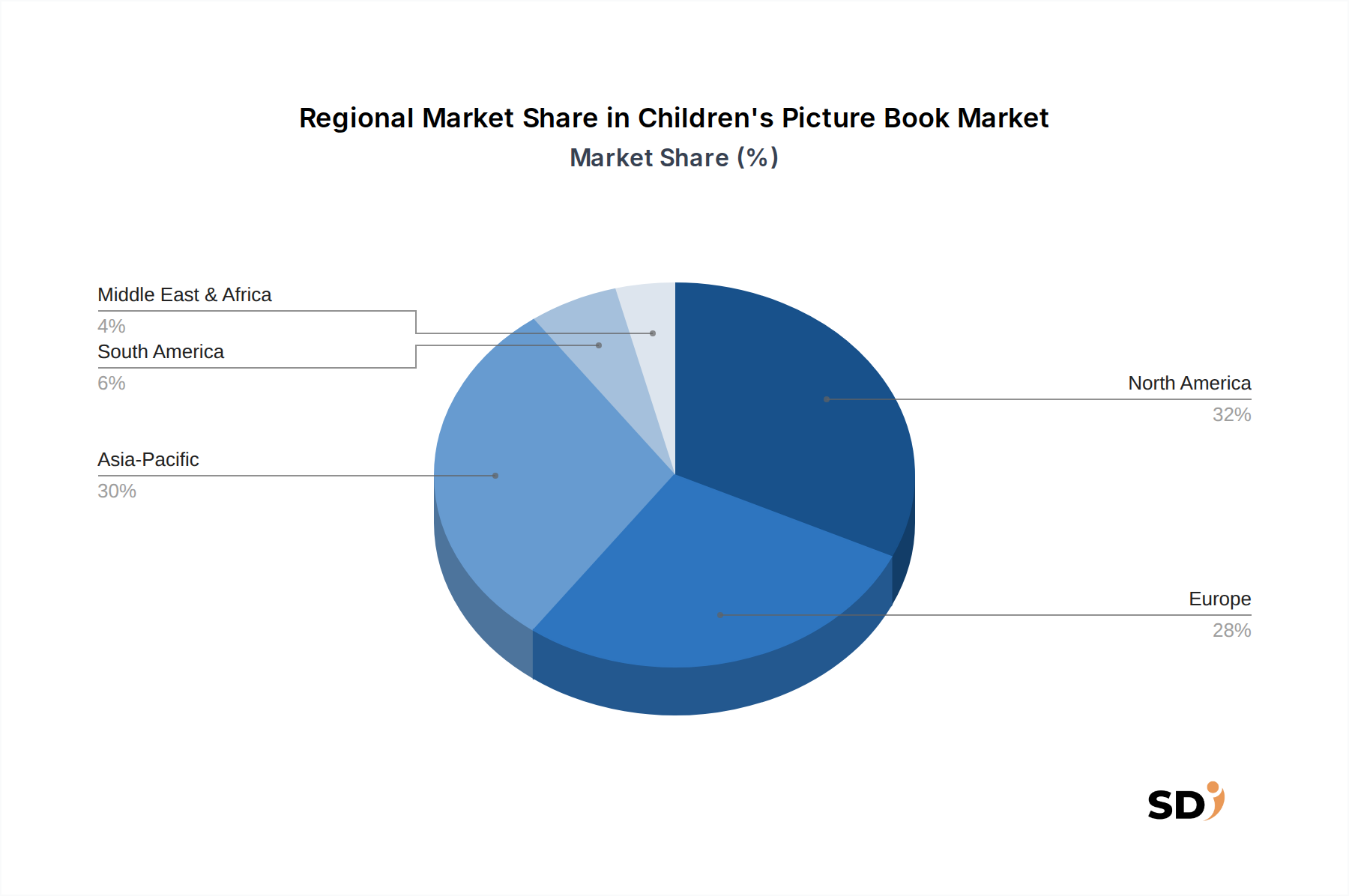

Der Markt für Kinderbilderbücher weist in verschiedenen globalen Regionen unterschiedliche Wachstumsdynamiken auf, die von demografischen Trends, Alphabetisierungsraten und der wirtschaftlichen Entwicklung beeinflusst werden. Nordamerika und Europa stellen reife Märkte mit erheblichen historischen Umsatzanteilen dar, während sich die asiatisch-pazifische Region aufgrund demografischer und wirtschaftlicher Faktoren zur am schnellsten wachsenden Region entwickelt.

Nordamerika: Diese Region hält einen erheblichen Umsatzanteil am Markt für Kinderbilderbücher, gekennzeichnet durch hohe Alphabetisierungsraten, eine etablierte Verlagsinfrastruktur und starkes elterliches Engagement in der frühkindlichen Bildung. Der Markt hier ist reif, aber kontinuierliche Innovationen bei digitalen Formaten und ein robuster Markt für Handelsveröffentlichungen tragen zu einem stabilen, wenn auch moderaten Wachstum bei. Nachfragetreiber sind eine starke Betonung der frühkindlichen Bildung und ein bedeutender Markt für Formate im Markt für Hardcover-Bücher und im Markt für digitale Veröffentlichungen.

Europa: Ähnlich wie Nordamerika ist Europa ein etablierter Markt mit hohem Pro-Kopf-Konsum von Kinderbüchern. Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind wichtige Beitragszahler und verfügen über eine reiche Tradition der Kinderliteratur und starke Bildungssysteme. Die Region verzeichnet eine steigende Nachfrage nach vielfältigen und zweisprachigen Inhalten. Während das Wachstum stetig ist, liegt der Fokus oft auf hochwertigen Illustrationen und literarischem Anspruch, wobei der Markt für erzählende Bilderbücher ein kultureller Eckpfeiler bleibt.

Asien-Pazifik: Als am schnellsten wachsende Region erlebt der asiatisch-pazifische Raum ein explosives Wachstum, angetrieben durch seine große Kinderpopulation, steigende verfügbare Einkommen und einen kulturellen Fokus auf akademische Leistung. Länder wie China, Indien und Südkorea verzeichnen einen Boom bei heimischen und importierten Kinderbilderbüchern. Der Markt für Bildungsbilderbücher verzeichnet hier besondere Stärke, unterstützt durch staatliche Initiativen zur Verbesserung der Alphabetisierung und der Ergebnisse des frühen Lernens. Diese Region zeigt auch eine starke Akzeptanz digitaler Inhalte, die erheblich zur Expansion des Marktes für digitale Veröffentlichungen beiträgt.

Naher Osten & Afrika (MEA): Dieser aufstrebende Markt zeichnet sich durch steigende Alphabetisierungsraten und eine expandierende Bildungsstruktur aus. Obwohl er derzeit einen kleineren Marktanteil hat, ist die MEA-Region für signifikantes Wachstum bestimmt, insbesondere in städtischen Zentren. Die Nachfrage wird durch einen erweiterten Zugang zu Bildung und eine wachsende Mittelschicht angetrieben. Lokale Verlage entstehen ebenfalls und bedienen spezifische kulturelle Erzählungen, was zum aufkeimenden Markt für Buchdruck in der Region beiträgt.

Südamerika: Länder wie Brasilien und Argentinien sind wichtige Beitragszahler in Südamerika, wo zunehmende staatliche Unterstützung für Alphabetisierungsprogramme und eine wachsende Anerkennung der Bedeutung der frühkindlichen Entwicklung das Marktwachstum vorantreiben. Die Region zeigt Potenzial für Wachstum, insbesondere da sich die wirtschaftlichen Bedingungen stabilisieren und die Vertriebskanäle verbessern.

Investitions- & Finanzierungsaktivitäten im Markt für Kinderbilderbücher

Die Investitions- und Finanzierungsaktivitäten im Markt für Kinderbilderbücher über die letzten 2-3 Jahre hinweg zeigten eine strategische Wende hin zu digitaler Innovation, Inhaltsdiversifizierung und Marktkonsolidierung. Während groß angelegte M&A-Aktivitäten im Vergleich zu breiteren Verlagssektoren seltener sind, gab es einen stetigen Fluss strategischer Partnerschaften und Risikokapitalinteressen in spezifischen Teilsegmenten. Kleine und mittelständische unabhängige Kinderverlage haben Finanzierungsrunden angezogen, die darauf abzielen, die Geschäftstätigkeit zu skalieren, die digitale Infrastruktur zu verbessern und Programme zum Erwerb von Autoren zu erweitern. Zum Beispiel haben mehrere Start-ups, die sich auf interaktive Erzähl-Apps und Augmented-Reality (AR)-Kinderbücher spezialisiert haben, Seed- und Serie-A-Finanzierungen erhalten, was das Vertrauen der Investoren in die Konvergenz von Technologie und traditionellem Verlagswesen widerspiegelt. Diese Investitionen zielen größtenteils auf den Markt für digitale Veröffentlichungen ab und erkennen sein Potenzial für personalisiertes Lernen und erweitertes Engagement.

Darüber hinaus gab es einen spürbaren Anstieg von Partnerschaften zwischen traditionellen Verlagen und Ed-Tech-Unternehmen. Diese Kooperationen konzentrieren sich hauptsächlich auf die Schaffung integrierter Lernlösungen, die die ansprechende Natur von Bilderbüchern innerhalb eines strukturierten Bildungsrahmens nutzen, was direkt dem Markt für Bildungsbilderbücher zugutekommt. Mittel werden in die Entwicklung von abonnementbasierten digitalen Bibliotheken für Schulen und Familien sowie in Plattformen zur Bereitstellung personalisierter Leseempfehlungen basierend auf Alter und Interessen des Kindes investiert. Darüber hinaus sind Unternehmen mit starkem geistigem Eigentum (IP) an beliebten Kinderfiguren und -geschichten attraktive Akquisitionsziele, die es größeren Verlagen ermöglichen, Marktanteile zu konsolidieren und ihre Inhaltsbibliotheken zu erweitern. Der Wunsch nach vielfältigen und integrativen Inhalten hat auch Investitionen in Imprints und Initiativen angeregt, die sich der Veröffentlichung von Werken von unterrepräsentierten Autoren und Illustratoren widmen, oft durch Zuschüsse und Impact Investing. Die wachsende Bedeutung des Hörbuchmarktes für Kinder hat ebenfalls Investitionen angezogen, wobei Content-Ersteller und Plattformen in hochwertige Erzählungen und Sounddesigns investieren, um jüngere Zielgruppen zu erschließen. Diese Investitionen unterstreichen einen Markt, der sich aktiv an technologische Veränderungen und sich entwickelnde Verbraucherwerte anpasst und sich auf Innovation konzentriert, um zukünftiges Wachstum zu sichern.

Preisdynamik & Margendruck im Markt für Kinderbilderbücher

Der Markt für Kinderbilderbücher navigiert durch komplexe Preisdynamiken und erfährt Margendruck, der durch Produktionskosten, Wettbewerbsintensität und Formatdiversifizierung beeinflusst wird. Die durchschnittlichen Verkaufspreise (ASPs) für physische Bilderbücher, insbesondere im Segment des Marktes für Hardcover-Bücher, sind relativ stabil geblieben, unterstützt durch wahrgenommenen Wert, Geschenktraditionen und die künstlerische Qualität der Illustrationen. Der Aufstieg des Pappbilderbuchmarktes bietet jedoch eine etwas günstigere Alternative, die den Haltbarkeitsanforderungen jüngerer Kinder gerecht wird, was die gesamte Preisgestaltung beeinflussen kann. Digitale Formate, einschließlich E-Books und interaktiver Apps, weisen eine variabelere Preisgestaltung auf, die von kostenlosen Werbeinhalten bis hin zu Premium-Abonnementmodellen im Markt für digitale Veröffentlichungen reicht.

Margenstrukturen entlang der Wertschöpfungskette – Autoren/Illustratoren, Verlage, Distributoren und Einzelhändler – stehen unter ständiger Beobachtung. Verlage sehen sich erheblichen Kostentreibern gegenüber, darunter Autorenhonorare, Illustrationshonorare, Design- und Redaktionskosten und vor allem die Kosten im Markt für Buchdruck. Schwankungen der Papierpreise, Tintenpreise und Arbeitskosten im Drucksektor wirken sich direkt auf die Produktionskosten aus und drücken die Gewinnmargen der Verlage, insbesondere für hochwertige, farbenreiche Bilderbücher. Die globalen Lieferkettenunterbrechungen der letzten Jahre haben diese Belastungen verschärft. Marketing- und Vertriebskosten stellen ebenfalls einen erheblichen Teil der Ausgaben dar, insbesondere für neuere Titel, die im wettbewerbsintensiven Markt für Handelsveröffentlichungen um Sichtbarkeit gegenüber etablierten Bestsellern kämpfen.

Die Wettbewerbsintensität, sowohl von traditionellen als auch von unabhängigen Verlagen, sowie von anderen Formen der Unterhaltung für Kinder, übt Abwärtsdruck auf die Preise aus. Einzelhändler, insbesondere große Online-Plattformen, wenden oft Rabattstrategien an, um Kunden anzuziehen, was die Margen für die gesamte Kette weiter verengen kann. Um diesen Druck abzumildern, erforschen Verlage verschiedene Strategien: Optimierung von Druckauflagen, Nutzung von Digital-First-Veröffentlichungen, Diversifizierung von Einnahmequellen durch Lizenzierung und Merchandising sowie Investitionen in Direktvertriebskanäle (D2C), um höhere Margen zu erzielen. Die Verlagerung hin zu hybriden Modellen, die physische Bücher mit digitalen Erweiterungen kombinieren, stellt ebenfalls einen Versuch dar, Premium-Preise zu rechtfertigen und den Verbrauchern einen Mehrwert zu bieten, wodurch die gesamte Preislandschaft im Markt für Kinderbilderbücher beeinflusst wird.

Segmentierung von Kinderbilderbüchern

1. Typ

1.1. Erzählende Bilderbücher

1.2. Bildungsbilderbücher

1.3. Konzeptbücher

1.4. Andere

2. Altersgruppe

2.1. Säuglinge (0–2 Jahre)

2.2. Vorschulkinder (3–5 Jahre)

2.3. Leseanfänger (6–8 Jahre)

2.4. Ältere Kinder (9–12 Jahre)

3. Format

3.1. Hardcover-Bilderbücher

3.2. Taschenbuch-Bilderbücher

3.3. Pappbilderbücher

3.4. Digital/E-Books

3.5. Hörbuch-integrierte Bilderbücher

4. Vertriebskanal

4.1. Buchhandlungen

4.2. Online-Handel

4.3. Bildungseinrichtungen

4.4. Andere

Segmentierung von Kinderbilderbüchern nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kinderbilderbücher zeigt ein solides Wachstum, das von einer starken Tradition des Lesens und einer hohen Wertschätzung für frühkindliche Bildung getragen wird. Deutschland weist eine der höchsten Alphabetisierungsraten weltweit auf und Eltern legen großen Wert auf die kognitive und sprachliche Entwicklung ihrer Kinder. Diese Faktoren fördern eine konstante Nachfrage nach qualitativ hochwertigen Bilderbüchern, die sowohl lehrreich als auch unterhaltsam sind. Der Markt ist geprägt von einer starken Präsenz etablierter Verlage, die oft deutsche Niederlassungen großer internationaler Unternehmen sind, sowie von spezialisierten Verlagen, die sich auf einzigartige und künstlerisch anspruchsvolle Inhalte konzentrieren. Zu den prominenten Akteuren mit relevanter Präsenz in Deutschland zählen die deutschen Zweige von Penguin Random House und Hachette Livre, die ein breites Spektrum an Titeln anbieten. Des Weiteren sind unabhängige Verlage wie Beltz & Gelberg und Aladin Verlag bedeutend für ihre qualitativ hochwertigen Kinderbücher. Regulatorisch unterliegt der Markt in Deutschland verschiedenen Normen, darunter die Einhaltung von Sicherheitsstandards für Spielzeug und Produkte für Kinder, typischerweise durch Prüfinstitute wie TÜV Rheinland, und die Einhaltung der allgemeinen Produktsicherheitsverordnung (GPSR). Auch REACH-Vorschriften (Registration, Evaluation, Authorisation and Restriction of Chemicals) können für Materialien relevant sein, die in der Buchproduktion verwendet werden. Der Vertrieb erfolgt traditionell über gut sortierte Buchhandlungen, die in Deutschland eine starke Stellung haben, ergänzt durch einen wachsenden Online-Handel. Verbraucherverhalten in Deutschland zeichnet sich durch eine Präferenz für qualitativ hochwertige Illustrationen, durchdachte Geschichten und oft auch durch eine Nachfrage nach Büchern aus, die sowohl kulturell relevant als auch pädagogisch wertvoll sind. Die Nachfrage nach zweisprachigen Büchern und solchen, die Vielfalt widerspiegeln, nimmt ebenfalls zu. Die Marktgröße für Kinderbücher in Deutschland, ein integraler Bestandteil des gesamten Buchmarktes, wird auf mehrere hundert Millionen Euro geschätzt, wobei Bilderbücher einen signifikanten Anteil ausmachen. Das Wachstum wird durch die steigende Beliebtheit von E-Books und interaktiven Formaten, die den Markt für digitale Veröffentlichungen erweitern, weiter angekurbelt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. Bilderbücher mit Geschichten

5.1.2. Lernbilderbücher

5.1.3. Konzeptbücher

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

5.2.1. Kleinkinder (0–2 Jahre)

5.2.2. Vorschulkinder (3–5 Jahre)

5.2.3. Frühe Leser (6–8 Jahre)

5.2.4. Ältere Kinder (9–12 Jahre)

5.3. Marktanalyse, Einblicke und Prognose – Nach Format

5.3.1. Bilderbücher im Hardcover-Format

5.3.2. Bilderbücher im Taschenbuch-Format

5.3.3. Pappbilderbücher

5.3.4. Digital/E-Books

5.3.5. Hörbuch-integrierte Bilderbücher

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Buchhandlungen

5.4.2. Online-Einzelhandel

5.4.3. Bildungseinrichtungen

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. Bilderbücher mit Geschichten

6.1.2. Lernbilderbücher

6.1.3. Konzeptbücher

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

6.2.1. Kleinkinder (0–2 Jahre)

6.2.2. Vorschulkinder (3–5 Jahre)

6.2.3. Frühe Leser (6–8 Jahre)

6.2.4. Ältere Kinder (9–12 Jahre)

6.3. Marktanalyse, Einblicke und Prognose – Nach Format

6.3.1. Bilderbücher im Hardcover-Format

6.3.2. Bilderbücher im Taschenbuch-Format

6.3.3. Pappbilderbücher

6.3.4. Digital/E-Books

6.3.5. Hörbuch-integrierte Bilderbücher

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Buchhandlungen

6.4.2. Online-Einzelhandel

6.4.3. Bildungseinrichtungen

6.4.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. Bilderbücher mit Geschichten

7.1.2. Lernbilderbücher

7.1.3. Konzeptbücher

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

7.2.1. Kleinkinder (0–2 Jahre)

7.2.2. Vorschulkinder (3–5 Jahre)

7.2.3. Frühe Leser (6–8 Jahre)

7.2.4. Ältere Kinder (9–12 Jahre)

7.3. Marktanalyse, Einblicke und Prognose – Nach Format

7.3.1. Bilderbücher im Hardcover-Format

7.3.2. Bilderbücher im Taschenbuch-Format

7.3.3. Pappbilderbücher

7.3.4. Digital/E-Books

7.3.5. Hörbuch-integrierte Bilderbücher

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Buchhandlungen

7.4.2. Online-Einzelhandel

7.4.3. Bildungseinrichtungen

7.4.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. Bilderbücher mit Geschichten

8.1.2. Lernbilderbücher

8.1.3. Konzeptbücher

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

8.2.1. Kleinkinder (0–2 Jahre)

8.2.2. Vorschulkinder (3–5 Jahre)

8.2.3. Frühe Leser (6–8 Jahre)

8.2.4. Ältere Kinder (9–12 Jahre)

8.3. Marktanalyse, Einblicke und Prognose – Nach Format

8.3.1. Bilderbücher im Hardcover-Format

8.3.2. Bilderbücher im Taschenbuch-Format

8.3.3. Pappbilderbücher

8.3.4. Digital/E-Books

8.3.5. Hörbuch-integrierte Bilderbücher

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Buchhandlungen

8.4.2. Online-Einzelhandel

8.4.3. Bildungseinrichtungen

8.4.4. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. Bilderbücher mit Geschichten

9.1.2. Lernbilderbücher

9.1.3. Konzeptbücher

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

9.2.1. Kleinkinder (0–2 Jahre)

9.2.2. Vorschulkinder (3–5 Jahre)

9.2.3. Frühe Leser (6–8 Jahre)

9.2.4. Ältere Kinder (9–12 Jahre)

9.3. Marktanalyse, Einblicke und Prognose – Nach Format

9.3.1. Bilderbücher im Hardcover-Format

9.3.2. Bilderbücher im Taschenbuch-Format

9.3.3. Pappbilderbücher

9.3.4. Digital/E-Books

9.3.5. Hörbuch-integrierte Bilderbücher

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Buchhandlungen

9.4.2. Online-Einzelhandel

9.4.3. Bildungseinrichtungen

9.4.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. Bilderbücher mit Geschichten

10.1.2. Lernbilderbücher

10.1.3. Konzeptbücher

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe

10.2.1. Kleinkinder (0–2 Jahre)

10.2.2. Vorschulkinder (3–5 Jahre)

10.2.3. Frühe Leser (6–8 Jahre)

10.2.4. Ältere Kinder (9–12 Jahre)

10.3. Marktanalyse, Einblicke und Prognose – Nach Format

10.3.1. Bilderbücher im Hardcover-Format

10.3.2. Bilderbücher im Taschenbuch-Format

10.3.3. Pappbilderbücher

10.3.4. Digital/E-Books

10.3.5. Hörbuch-integrierte Bilderbücher

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Buchhandlungen

10.4.2. Online-Einzelhandel

10.4.3. Bildungseinrichtungen

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Penguin Random House

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. HarperCollins Publishers

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Scholastic Corporation

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Hachette Livre

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Macmillan Publishers

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Simon & Schuster

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Walker Books

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Candlewick Press

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Usborne Publishing

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. DK Publishing

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Bloomsbury Publishing

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Nosy Crow

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Abrams Books

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Andere

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 4: Volumen (K) nach Typ 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 7: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 8: Volumen (K) nach Altersgruppe 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 11: Umsatz (billion) nach Format 2025 & 2033

Abbildung 12: Volumen (K) nach Format 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Format 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Format 2025 & 2033

Abbildung 15: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 16: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatz (billion) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 24: Volumen (K) nach Typ 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 27: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 28: Volumen (K) nach Altersgruppe 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 31: Umsatz (billion) nach Format 2025 & 2033

Abbildung 32: Volumen (K) nach Format 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Format 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Format 2025 & 2033

Abbildung 35: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 36: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatz (billion) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 44: Volumen (K) nach Typ 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 47: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 48: Volumen (K) nach Altersgruppe 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 51: Umsatz (billion) nach Format 2025 & 2033

Abbildung 52: Volumen (K) nach Format 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Format 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Format 2025 & 2033

Abbildung 55: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 56: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 64: Volumen (K) nach Typ 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 67: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 68: Volumen (K) nach Altersgruppe 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 71: Umsatz (billion) nach Format 2025 & 2033

Abbildung 72: Volumen (K) nach Format 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Format 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Format 2025 & 2033

Abbildung 75: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 76: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 79: Umsatz (billion) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 84: Volumen (K) nach Typ 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 87: Umsatz (billion) nach Altersgruppe 2025 & 2033

Abbildung 88: Volumen (K) nach Altersgruppe 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Altersgruppe 2025 & 2033

Abbildung 91: Umsatz (billion) nach Format 2025 & 2033

Abbildung 92: Volumen (K) nach Format 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Format 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Format 2025 & 2033

Abbildung 95: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 96: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 99: Umsatz (billion) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Altersgruppe 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Altersgruppe 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Format 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Format 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Primärforschungsansatz konzentriert sich auf die direkte Interaktion mit wichtigen Branchenakteuren, was 70-80% unserer gesamten Forschungsbemühungen ausmacht. Diese umfassende Kontaktaufnahme gewährleistet ein fundiertes Verständnis der aktuellen Marktdynamik, aufkommenden Trends, Wettbewerbslandschaften und zukünftigen Wachstumsaussichten direkt von denjenigen, die die Branche gestalten. Interviews werden anhand strukturierter Fragebögen per Telefon, Videokonferenz und, wo machbar, persönlich geführt.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten in der Wertschöpfungskette:

Verlage für Kinderbücher (z. B. Redaktions-, Vertriebs- und Marketingabteilungen großer Verlage)

Große Buchgroßhändler und -vertriebe (z. B. Ingram Content Group, Baker & Taylor)

Große Online-Buchhändler (z. B. Amazon, spezialisierte Plattformen für Kinderbücher)

Inhaber/Manager unabhängiger Buchhandlungen

Anbieter digitaler Inhalte für Kinder (z. B. Abonnementdienste für E-Books/Hörbücher)

Interviewte Positionen/Stakeholder:

Chefredakteur (Kinderbuchverlag)

Direktor für Vertrieb & Marketing (Kinderbuchsparte)

Die verbleibenden 20-30% unserer Forschung umfassen eine umfassende Sekundäranalyse, um ein grundlegendes Verständnis zu schaffen, Primärergebnisse zu validieren und Branchen-Benchmarks zu identifizieren. Diese Phase überprüft sorgfältig bestehende Daten, um Markttrends und Segmentleistungen zu triangulieren.

Genutzte Quellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensprofile, finanzielle Leistung und M&A-Aktivitäten.

Regierungs- und offizielle Quellen: Veröffentlichungen nationaler statistischer Ämter, Bildungsministerien (.gov-Domains), die demografische Daten, Alphabetisierungsraten und Bildungsausgaben liefern.

Branchenverbände: Berichte, Whitepapers und statistische Jahrbücher von seriösen Branchenverbänden (.org-Domains), wie die in der Primärforschung aufgeführten, und andere, die Makro-Einblicke in Verlagstrends und Verbraucherverhalten bieten.

Wissenschaftliche Fachzeitschriften & Reputable Publikationen: Peer-Review-Studien zur Kinderliteratur, frühkindlichen Bildung und Medienkonsumgewohnheiten.

Jahresberichte von Unternehmen & Investorenpräsentationen: Öffentlich zugängliche Finanzberichte und strategische Übersichten von wichtigen Marktteilnehmern.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und -prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, kombiniert mit mehrstufiger Datentriangulation, um robuste und genaue Marktschätzungen zu gewährleisten.

Top-Down-Ansatz: Die anfängliche Marktgröße wird durch Nutzung makroökonomischer Indikatoren, der Gesamteinnahmen der Verlagsbranche und der Anwendung relevanter Prozentsätze für das Segment der Kinderbilderbücher auf Basis globaler und regionaler Verkaufsdaten geschätzt. Dies liefert eine breite Marktübersicht.

Bottom-Up-Ansatz: Diese Methode umfasst die Aggregation granularer Datenpunkte, um die Marktgröße von Grund auf aufzubauen. Wichtige Kennzahlen und Variablen umfassen:

Durchschnittlicher Verkaufspreis (ASP) pro Bilderbuch, segmentiert nach Typ (Geschichte, lehrreich), Altersgruppe (Säuglinge, Vorschulkinder) und Format (Hardcover, Pappe, digital).

Jährliches Verkaufsvolumen pro spezifischer Produktkategorie, Altersgruppe und Vertriebskanal, abgeleitet aus Verlags- und Händlerdaten.

Anzahl der jährlich neu veröffentlichten Titel im Segment der Kinderbilderbücher, global und regional.

Durchdringungsrate von digitalen/Hörbuchformaten bei den Zielaltersgruppen, die sich entwickelnde Konsumgewohnheiten widerspiegeln.

Mehrstufige Datentriangulation: Dieser entscheidende Schritt gleicht Daten aus mehreren Quellen (Primärinterviews, Sekundärberichte, statistische Modelle) ab, um Diskrepanzen zu beheben und die Zuverlässigkeit unserer Prognosen zu erhöhen. Segment-spezifische Daten werden gegen breitere Markttrends, Bevölkerungsdemografie und technologische Fortschritte analysiert, um Kohärenz zu gewährleisten.

Prognosemodellierung: Unter Einsatz ausgefeilter statistischer Werkzeuge und ökonometrischer Modelle prognostizieren wir das Marktwachstum auf Basis historischer Daten, identifizierter Markttreiber (z. B. steigende Alphabetisierungsinitiativen, Ausgaben der Eltern für Bildungsinhalte, digitale Akzeptanz), Hemmnisse (z. B. Konkurrenz durch andere Medien, Preisdruck) und Chancen (z. B. aufstrebende Märkte, interaktive Formate).

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für alle dargestellten Marktzahlen und Prognosen. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Strenge Validierung: Jeder Datenpunkt, ob aus Primär- oder Sekundärquellen, durchläuft eine strenge Validierung anhand mehrerer Referenzen.

Expertenprüfung: Alle Ergebnisse, Analysen und Prognosen werden von leitenden Marktforschungsanalysten und Branchenexperten mit tiefem Fachwissen überprüft.

Ständige Aktualisierungen: Unsere Berichte sind dynamische Dokumente. Jeder Bericht wird bis zum Datum des Kaufs aktualisiert und integriert die neuesten Marktentwicklungen, Unternehmensankündigungen und wirtschaftlichen Verschiebungen, um die aktuellsten und relevantesten Informationen zu liefern. Dieser kontinuierliche Verfeinerungsprozess stellt sicher, dass Kunden umsetzbare Erkenntnisse erhalten, die auf der aktuellsten Marktlage basieren.

1. Wie wirken sich internationale Handelsströme auf den Markt für Kinderbilderbücher aus?

Der internationale Handel erleichtert die globale Distribution und ermöglicht es großen Verlagen wie Penguin Random House und HarperCollins, ein vielfältiges Publikum zu erreichen. Diese grenzüberschreitende Bewegung unterstützt die Marktexpansion und trägt zur prognostizierten jährlichen Wachstumsrate von 20 % des Marktes bei.

2. Welche Endverbrauchersegmente treiben hauptsächlich die Nachfrage auf dem Markt für Kinderbilderbücher an?

Die Nachfrage wird hauptsächlich von Kleinkindern (0–2 Jahre), Vorschulkindern (3–5 Jahre) und jungen Lesern (6–8 Jahre) getrieben. Bildungseinrichtungen stellen ebenfalls einen bedeutenden Nachfragekanal dar und ergänzen den direkten Verbraucherkauf über Online-Einzelhandel und traditionelle Buchhandlungen.

3. Welche bemerkenswerten aktuellen Entwicklungen, M&A oder Produkteinführungen gab es auf diesem Markt?

Die bereitgestellten Marktdaten detaillieren keine spezifischen jüngsten M&A-Aktivitäten oder Produkteinführungen. Eine robuste jährliche Wachstumsrate von 20 % deutet jedoch auf kontinuierliche Innovationen hin, insbesondere in Bereichen wie hörbuch-integrierten Bilderbüchern, und auf strategisches Wachstum von Unternehmen wie Scholastic Corporation und Hachette Livre.

4. Wie wirkt sich das regulatorische Umfeld auf den Markt für Kinderbilderbücher aus?

Die Vorschriften betreffen hauptsächlich die Inhaltsicherheit, die altersgerechte Eignung und die Rechte an geistigem Eigentum. Die Einhaltung dieser Standards ist für Verlage, einschließlich Macmillan Publishers und Simon & Schuster, unerlässlich, um Marktzugang, Verbrauchervertrauen und die Einhaltung von Bildungsrichtlinien zu gewährleisten.

5. Welche Verschiebungen bei den Konsumtrends sind für Kinderbilderbücher zu beobachten?

Das Konsumverhalten zeigt einen Trend hin zu vielfältigen Formaten mit wachsendem Interesse an digitalen/E-Books und hörbuch-integrierten Bilderbüchern neben traditionellen Hardcover- und Taschenbüchern. Der Online-Einzelhandel ist zu einem wichtigen Vertriebskanal geworden, was die Bedeutung von Bequemlichkeit und Zugänglichkeit bei Kaufentscheidungen hervorhebt.

6. Welche Muster der Erholung nach der Pandemie und langfristigen strukturellen Veränderungen sind offensichtlich?

Die starke jährliche Wachstumsrate von 20 % des Marktes bis 2033 signalisiert eine robuste Erholung nach der Pandemie und ein anhaltendes langfristiges Wachstum. Diese Expansion wird wahrscheinlich durch erhöhte elterliche Investitionen in die frühkindliche Bildung und die beschleunigte Übernahme digitaler Konsumgewohnheiten beeinflusst, die sich während der Pandemie herausgebildet haben.