Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Was treibt eine jährliche Wachstumsrate von 12 % bei Beryllium-Aluminium-Legierung Bremsbelägen an?

Beryllium-Aluminium-Legierung Bremsbeläge

Was treibt eine jährliche Wachstumsrate von 12 % bei Beryllium-Aluminium-Legierung Bremsbelägen an?

Beryllium-Aluminium-Legierung Bremsbeläge by Produkttyp (Berylliumgehaltsstufe, Aluminium-Matrix-Typ, Verbundstruktur), by Bremsbelagtyp (Scheibenbremssystem, Trommelbremssystem), by Fahrzeugtyp (Personenfahrzeuge, Nutzfahrzeuge), by Vertriebskanal (OEM (Original Equipment Manufacturer), Ersatzteilmarkt), by Endverbraucherindustrie (Automobilindustrie, Luft- und Raumfahrtindustrie, Verteidigungssektor, Industrielle Fertigung, Transport & Logistik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 80

Wichtige Erkenntnisse zum Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen

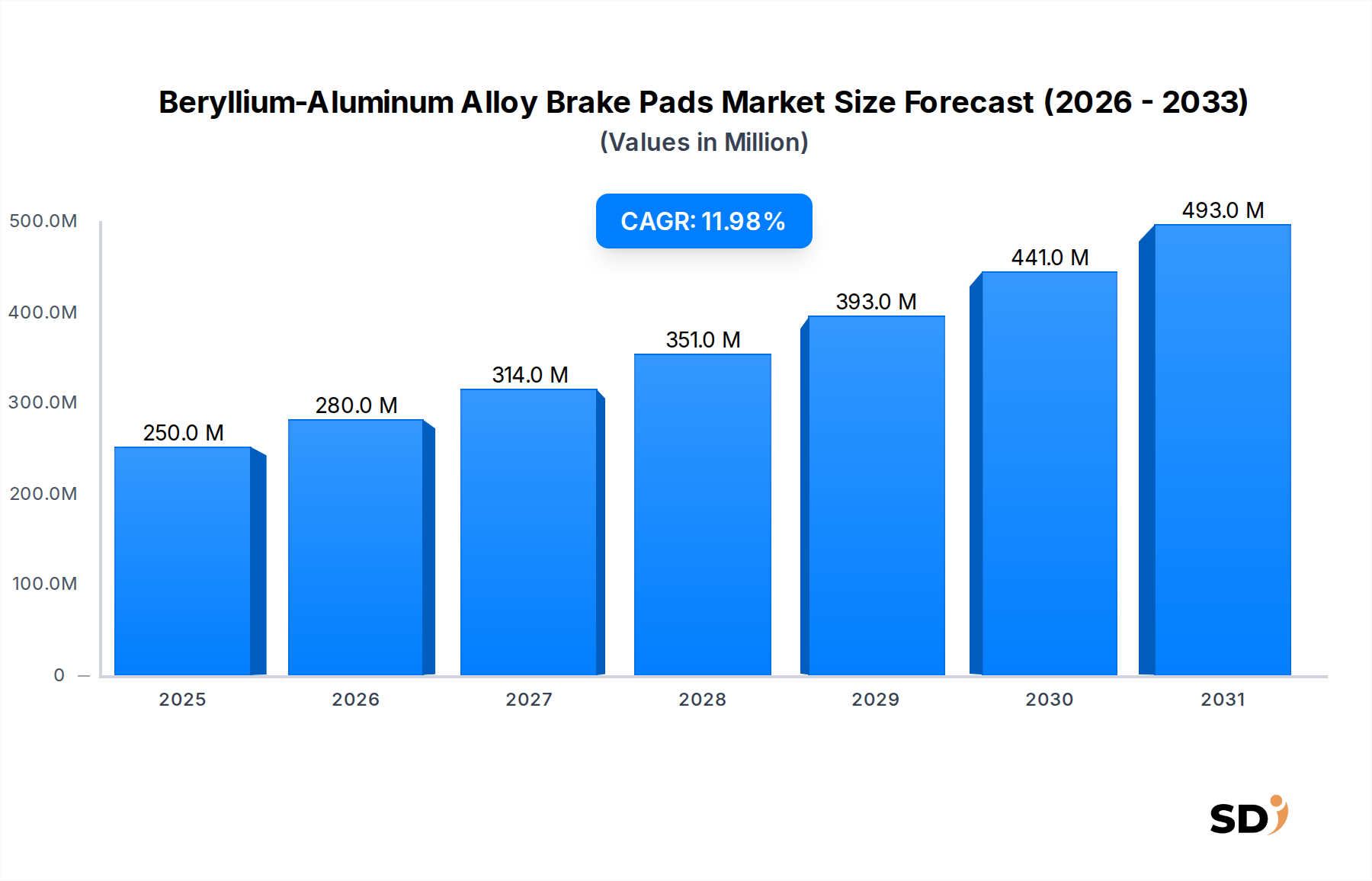

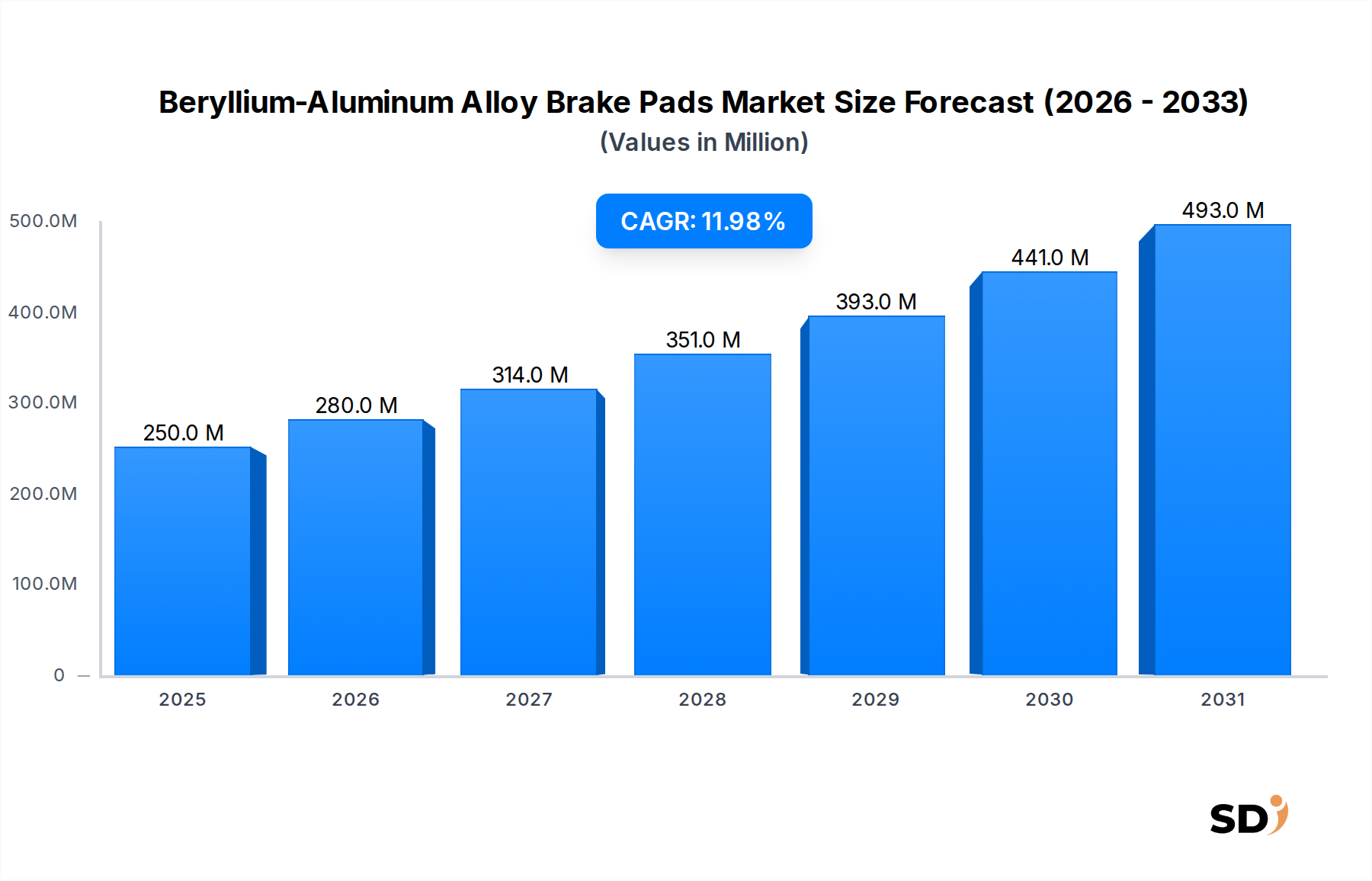

Der Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen steht vor einem erheblichen Wachstum, angetrieben durch die steigende Nachfrage nach leichten, Hochleistungs- und thermisch effizienten Bremssystemen in kritischen Industriezweigen. Der globale Markt, der im Jahr 2025 mit 250 Millionen USD (ca. 230 Millionen €) bewertet wird, wird voraussichtlich mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % im Prognosezeitraum expandieren. Diese robuste Wachstumskurve wird hauptsächlich durch die Notwendigkeit verbesserter Sicherheit, reduzierten Gewichts und überlegener Haltbarkeit in Hochbelastungsanwendungen, insbesondere in den Sektoren Automobil, Luft- und Raumfahrt sowie Verteidigung, angeheizt.

Beryllium-Aluminium-Legierung Bremsbeläge Marktgröße (in Million)

500.0M

400.0M

300.0M

200.0M

100.0M

0

250.0 M

2025

280.0 M

2026

314.0 M

2027

351.0 M

2028

393.0 M

2029

441.0 M

2030

493.0 M

2031

Beryllium-Aluminium-Legierungen bieten eine einzigartige Kombination aus hoher Steifigkeit bei geringem Gewicht, exzellenter Wärmeleitfähigkeit und überlegener Verschleißfestigkeit, was sie ideal für leistungs kritische Bremsbeläge macht. Die zunehmende Einführung von Elektrofahrzeugen (EVs) und Hybridfahrzeugen, die leichtere Komponenten zur Verlängerung der Reichweite und Verbesserung der Effizienz erfordern, wirkt als erheblicher Nachfragebeschleuniger. Darüber hinaus erfordert der Fortschritt im Flugzeugdesign Bremssysteme, die unter extremen Temperaturen und Lasten arbeiten können, wo traditionelle Materialien versagen. Der Verteidigungssektor trägt ebenfalls zur Nachfrage bei und benötigt zuverlässige und leistungsstarke Bremsen für spezielle Militärfahrzeuge und Flugzeuge.

Trotz der überzeugenden Leistungsvorteile wird der Markt durch die hohen Kosten von Beryllium-Rohstoffen, komplexe Herstellungsverfahren sowie Umwelt- und Gesundheitsbedenken im Zusammenhang mit der Handhabung von Beryllium eingeschränkt. Diese Faktoren erfordern kontinuierliche Innovationen bei Materialverbundwerkstoffen und Verarbeitungstechniken, um die Kosteneffizienz zu optimieren und eine sichere Produktion zu gewährleisten. Strategische Investitionen in Forschung und Entwicklung konzentrieren sich auf die Entwicklung von hybriden Beryllium-Aluminium-Matrix-Verbundwerkstoffen, die Leistung und Erschwinglichkeit ausbalancieren können. Während sich der breitere Markt für Reibmaterialien hin zu fortschrittlicheren und nachhaltigeren Lösungen entwickelt, schnitzen sich Bremsbeläge aus Beryllium-Aluminium-Legierungen eine eigene, hochwertige Nische. Die Zukunftsaussichten des Marktes bleiben positiv, mit fortgesetztem Eindringen in spezialisierte Segmente, in denen Leistungsgewinne die Premium-Investition rechtfertigen, unterstützt durch fortlaufende Durchbrüche in der Materialwissenschaft und einen erweiterten Anwendungsbereich im Markt für Hochleistungsmaterialien.

Preisdynamik & Margendruck im Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen

Der Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen ist durch Premium-Preise gekennzeichnet, die sich aus den Hochleistungsmerkmalen und den anspruchsvollen Herstellungsverfahren ergeben. Die durchschnittlichen Verkaufspreise (ASPs) sind deutlich höher als bei herkömmlichen Bremsbelägen aus Gusseisen oder Keramik, was die überlegene Wärmeableitung, Verschleißfestigkeit und Gewichtsreduzierungsfähigkeit widerspiegelt. Die wichtigsten Kostentreiber in der Wertschöpfungskette sind die Rohstoffkosten für den Markt für Berylliumlegierungen und den Markt für Aluminiumlegierungen, die beide Preisschwankungen aufgrund globaler Angebots-Nachfrage-Dynamiken und geopolitischer Faktoren aufweisen können. Beryllium ist insbesondere ein knappes und teures Material, das den Endproduktpreis direkt beeinflusst.

Die Komplexität der Herstellung trägt ebenfalls erheblich zur Gesamtstruktur der Kosten bei. Die Produktion von Bremsbelägen aus Beryllium-Aluminium-Legierungen beinhaltet oft spezialisierte Pulvermetallurgie, Heißpressen oder Metallmatrix-Verbundwerkstoff-Herstellungsverfahren, die erhebliche Kapitalinvestitionen in fortschrittliche Maschinen und hochqualifiziertes Personal erfordern. Diese Verfahren sind entscheidend, um die gewünschte metallurgische Bindung und mikrostrukturelle Integrität zu erreichen, die für die Leistung unerlässlich sind.

Der Margendruck in diesem Markt wird durch mehrere Faktoren beeinflusst: Schwankungen der Rohstoffpreise, die hohen Fixkosten spezialisierter Produktionsanlagen und erhebliche Forschungs- und Entwicklungsausgaben zur Materialoptimierung und Prozesseffizienz. Während die Leistungsvorteile erhebliche Aufschläge ermöglichen, kann die Wettbewerbsintensität durch alternative fortschrittliche Materialien, wie z. B. aus dem Markt für fortschrittliche Keramiken, auf die Preise Druck ausüben, insbesondere wenn die Akzeptanz über die kritischsten Anwendungen hinausgeht. Unternehmen konzentrieren sich strategisch auf vertikale Integration und langfristige Liefervereinbarungen, um Risiken durch Rohstoffpreisschwankungen zu mindern und die Produktionskosten zu optimieren. Das geistige Eigentum, das mit spezifischen Legierungszusammensetzungen und Fertigungstechniken verbunden ist, bietet ein gewisses Preisgestaltungspotenzial, aber kontinuierliche Innovation ist unerlässlich, um die Wettbewerbsfähigkeit zu erhalten und gesunde Gewinnmargen in diesem spezialisierten Segment aufrechtzuerhalten.

Dominantes Segment: Automobil-OEM bei Bremsbelägen aus Beryllium-Aluminium-Legierungen

Innerhalb des Marktes für Bremsbeläge aus Beryllium-Aluminium-Legierungen stellt das Segment der Automobil-OEMs einen bedeutenden und schnell wachsenden Anwendungsbereich dar, insbesondere für Hochleistungs- und Luxusfahrzeuge sowie für den aufstrebenden Sektor der Elektrofahrzeuge (EVs). Diese Dominanz beruht auf dem unermüdlichen Streben der Automobilindustrie nach überlegener Bremsleistung, Leichtbauweise und erhöhter Haltbarkeit. Erstausrüster (OEMs) integrieren zunehmend fortschrittliche Materiallösungen in neue Fahrzeugdesigns, um strenge Leistungsstandards, Verbrauchererwartungen an Sicherheit und regulatorische Anforderungen an Kraftstoffeffizienz und Emissionsminderung zu erfüllen.

Bremsbeläge aus Beryllium-Aluminium-Legierungen bieten erhebliche Vorteile gegenüber herkömmlichen Materialien, darunter eine signifikante Reduzierung der ungefederten Masse, was das Fahrverhalten und die Federungsleistung des Fahrzeugs verbessert. Ihre außergewöhnliche Wärmeleitfähigkeit ermöglicht eine überlegene Wärmeableitung und mildert das Fading der Bremsen bei aggressiver Fahrweise oder wiederholten starken Bremsvorgängen. Diese Eigenschaft ist besonders entscheidend für Hochgeschwindigkeits-Sportwagen, leistungsstarke SUVs und schwere Nutzfahrzeuge, bei denen die Bremsanforderungen extrem sind. Darüber hinaus führt die erhöhte Verschleißfestigkeit dieser Legierungen zu einer längeren Lebensdauer, was die Wartungsfrequenz und die Kosten für Fahrzeughalter reduziert.

Wichtige Akteure im Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen, wie Brembo S.p.A. und Akebono Brake Industry Co., Ltd., arbeiten aktiv mit Automobil-OEMs zusammen, um maßgeschneiderte Lösungen für spezifische Fahrzeugplattformen zu entwickeln. Der Übergang zur Elektrifizierung verstärkt zusätzlich den Bedarf an leichten Komponenten; jedes Kilogramm Einsparung trägt zur Verlängerung der Batteriereichweite und zur Verbesserung der Energieeffizienz von EVs bei. Obwohl auch ein Aftermarket-Segment für Ersatzteile existiert, treiben die Erstausrüstung und die Spezifikation durch OEMs den Großteil des Marktwerts und beeinflussen die zukünftige Nachfrage im Aftermarket. Die Entscheidung eines großen OEM, Bremsbeläge aus Beryllium-Aluminium-Legierungen in ein Flaggschiffmodell zu integrieren, kann die Marktpräsenz und Akzeptanz erheblich steigern. Der Markt für Metallmatrix-Verbundwerkstoffe bietet das technologische Rückgrat für diese fortschrittlichen Bremsbeläge und ermöglicht ihre einzigartige Eigenschaftskombination, die von der Automobilindustrie für ihre Anwendungen im Bremsscheibensystemmarkt sehr geschätzt wird.

Investitions- und Finanzierungsaktivitäten im Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen

Der Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen hat konzentrierte Investitions- und Finanzierungsaktivitäten erlebt, die sich weitgehend auf die Weiterentwicklung der Materialwissenschaft, die Optimierung von Herstellungsverfahren und die Erweiterung der Anwendungsmöglichkeiten konzentrieren. Strategische Partnerschaften und M&A-Aktivitäten drehen sich oft um die Sicherung von Rohstofflieferketten, den Erwerb spezialisierter Verarbeitungsexpertise oder die Integration fortschrittlicher Materialfähigkeiten in umfassendere Komponentenfertigungsportfolios. Beispielsweise verzeichnete das 2. Quartal 2023 einen bemerkenswerten Anstieg der Venture-Finanzierungen für Start-ups, die sich auf leichte Metallmatrix-Verbundwerkstofflösungen spezialisieren, was das Vertrauen der Investoren in Hochleistungsmaterialien unterstreicht.

Hauptakteure in den Bereichen Materialien und Luft- und Raumfahrt haben strategisch in F&E investiert, um das Leistung-zu-Kosten-Verhältnis von Beryllium-Aluminium-Legierungen zu verbessern. Diese Investitionen sind entscheidend, um die inhärenten Herausforderungen hoher Materialkosten und komplexer Fertigung zu überwinden. Übernahmen zielen oft auf Unternehmen ab, die über proprietäres Wissen in der Pulvermetallurgie, fortschrittlichen Gießverfahren oder Oberflächenbehandlungen verfügen, die für diese Legierungen spezifisch sind, was eine breitere Marktdurchdringung oder Effizienzsteigerungen ermöglicht. Ein Beispiel ist eine strategische Investition eines führenden Rüstungsunternehmens in ein materialwissenschaftliches Unternehmen im 4. Quartal 2024 mit dem Ziel, die ballistischen und thermischen Eigenschaften von Komponenten, einschließlich Bremssystemen, für militärische Plattformen zu verbessern.

Subsegmente, die das meiste Kapital anziehen, sind solche, die sich auf luftfahrttaugliche Materialien für Hochbelastungsbremsen und Komponenten für Hochleistungs-Automobilplattformen konzentrieren, insbesondere im Kontext der Elektrifizierung. Der Trend zur Gewichtsreduzierung und verbesserten Wärmemanagement in Elektrofahrzeugen hat erhebliches Interesse geweckt, da selbst marginale Gewichtsreduzierungen zu erheblichen Verbesserungen der Reichweite und Effizienz führen können. Darüber hinaus gewinnen Investitionen in nachhaltige Beschaffungs- und Recyclingtechnologien für Beryllium an Bedeutung, angetrieben durch Umweltvorschriften und eine langfristige Sicht auf die Ressourcensicherheit. Insgesamt unterstreichen die Finanzierungsaktivitäten konzertierte Bemühungen, die Produktion zu skalieren, Kosten zu senken und die kommerzielle Machbarkeit von Beryllium-Aluminium-Legierungslösungen über ihre traditionellen Nischenanwendungen auf dem Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen hinaus zu erweitern.

Wichtige Markttreiber & Materialbeschränkungen bei Bremsbelägen aus Beryllium-Aluminium-Legierungen

Treiber:

Nachfrage nach Leichtbauweise in Performance-Anwendungen: Ein primärer Treiber für den Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen ist der kritische Bedarf an Gewichtsreduzierung, insbesondere in der Luft- und Raumfahrt und in der Hochleistungsautomobilindustrie. Beryllium-Aluminium-Legierungen bieten ein überlegenes Verhältnis von Steifigkeit zu Gewicht im Vergleich zu traditionellen Eisenwerkstoffen, was zu erheblichen Masseneinsparungen führt. In modernen Luft- und Raumfahrtanwendungen führt beispielsweise eine Gewichtsreduzierung von 10–15 % bei Komponenten direkt zu einer verbesserten Kraftstoffeffizienz und Nutzlastkapazität. Ebenso tragen bei Elektrofahrzeugen leichte Bremsenkomponenten zur Verlängerung der Batteriereichweite und zur Verbesserung der Gesamtfahrzeugdynamik bei, da Hersteller aggressive Ziele zur Gewichtsreduzierung für alle Komponenten verfolgen.

Überlegene Wärmeableitung und Verschleißfestigkeit: Beryllium-Aluminium-Legierungen weisen eine außergewöhnliche Wärmeleitfähigkeit auf, die eine schnelle Wärmeableitung von der Bremskontaktfläche ermöglicht. Diese Eigenschaft ist entscheidend für Anwendungen, die eine konstante Bremsleistung unter extremen Bedingungen erfordern, bei denen Temperaturen über 500 °C liegen können. Zum Beispiel verhindern bei Rennsport oder schweren Flugzeuglandungen effektives Wärmemanagement das Bremsfading und gewährleisten die Zuverlässigkeit. Die Legierungen zeigen auch eine ausgezeichnete Verschleißfestigkeit, verlängern die Lebensdauer der Bremsbeläge und reduzieren den Wartungsaufwand, ein Schlüsselfaktor für den Markt für Automobilbremssysteme und den Markt für Luft- und Raumfahrtkomponenten, wo die Betriebskosten kritisch sind.

Steigende Leistungs- und Sicherheitsstandards: Aufsichtsbehörden und Verbrauchererwartungen treiben weiterhin höhere Leistungs- und Sicherheitsstandards in den Transportsektoren voran. Dies führt zu einer Nachfrage nach Bremssystemen, die kürzere Bremswege, höhere Fading-Resistenz und konstante Leistung unter verschiedenen Umgebungsbedingungen bieten. Bremsbeläge aus Beryllium-Aluminium-Legierungen sind gut positioniert, um diese strengen Anforderungen zu erfüllen und in kritischen Szenarien einen Leistungsvorteil gegenüber herkömmlichen Materialien zu bieten.

Einschränkungen:

Hohe Materialkosten: Die bedeutendste Einschränkung für den Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen sind die hohen Kosten von Beryllium-Rohstoffen. Beryllium ist ein relativ seltenes Element, und seine Gewinnungs- und Raffinierungsprozesse sind teuer. Diese erhöhten Materialkosten begrenzen die Verwendung von Bremsbelägen aus Beryllium-Aluminium-Legierungen naturgemäß auf High-End-, leistungs kritische Anwendungen, bei denen die Leistungsvorteile die wirtschaftliche Prämie überwiegen.

Toxizitätsbedenken und Herstellungskomplexität: Beryllium und seine Verbindungen sind bekanntermaßen toxisch, was während des Abbaus, der Verarbeitung und der Herstellung strenge Gesundheits- und Sicherheitsprotokolle erfordert. Dies erfordert spezialisierte Ausrüstung, kontrollierte Umgebungen und umfangreiche Schulungen für Arbeiter, was die Produktionskosten und die Komplexität erhöht. Die Herstellung von Metallmatrix-Verbundwerkstoffen wie Beryllium-Aluminium-Legierungen erfordert auch fortschrittliche metallurgische Techniken, die nicht universell verfügbar sind, was eine Eintrittsbarriere für neue Hersteller darstellt und die weit verbreitete Produktion einschränkt.

Wettbewerbsumfeld des Marktes für Bremsbeläge aus Beryllium-Aluminium-Legierungen

Die Wettbewerbslandschaft des Marktes für Bremsbeläge aus Beryllium-Aluminium-Legierungen ist geprägt von einer Mischung aus spezialisierten Materialwissenschaftsunternehmen und etablierten Bremssystemherstellern. Diese Unternehmen nutzen ihre Expertise in fortschrittlichen Materialien, Herstellungsverfahren und tiefen Branchenbeziehungen, um ihre Marktpositionen zu behaupten.

Materion Corporation: Ein führender globaler Hersteller von Hochleistungs-Ingenieurwerkstoffen, einschließlich Beryllium und Berylliumlegierungen, die für fortschrittliche Bremsbelagformulierungen unerlässlich sind. Das Unternehmen konzentriert sich auf die Entwicklung proprietärer Legierungen und die Bereitstellung integrierter Materiallösungen für anspruchsvolle Anwendungen in den Bereichen Luft- und Raumfahrt, Verteidigung und Hochleistungsautomobil.

NGK Metals Corporation: Spezialisiert auf Kupfer-Beryllium-Legierungen und andere Hochleistungsmetalle, die Materiallösungen anbieten, die zur Haltbarkeit und thermischen Effizienz beitragen, die in fortschrittlichen Bremssystemen erforderlich sind. Ihr Fokus liegt auf präzisionsgefertigten Legierungen für anspruchsvolle industrielle und automobile Anwendungen.

American Beryllia Inc.: Beteiligt an der Herstellung und Verarbeitung von Berylliumoxid und anderen berylliumhaltigen Materialien und trägt zur Lieferkette für fortschrittliche Keramik-Metall-Verbundwerkstoffe bei. Das Unternehmen unterstützt Anwendungen, die hohe Wärmeleitfähigkeit und elektrische Isolierung erfordern.

Ibis Tek LLC: Ein Anbieter von fortschrittlichen Fahrzeugkomponenten, einschließlich Hochleistungsbremssystemen für spezialisierte Verteidigungs- und kommerzielle Anwendungen. Ihr Fokus liegt oft auf der Integration modernster Materialien in robuste Lösungen.

Honeywell International Inc.: Ein diversifiziertes Technologie- und Fertigungsunternehmen mit starker Präsenz in Luftfahrtsystemen, einschließlich fortschrittlicher Bremsenkomponenten. Honeywell entwickelt Hochleistungsmaterialien und integrierte Systeme für Flugzeuge.

Safran S.A.: Eine führende internationale Hightech-Gruppe, die in den Märkten für Luft- und Raumfahrt und Verteidigung tätig ist. Safran stellt Fahrwerke und Bremssysteme her und integriert fortschrittliche Materialien, um den strengen Anforderungen moderner Flugzeuge gerecht zu werden.

Collins Aerospace: Ein Geschäftsbereich der RTX Corporation, ein bedeutender Lieferant von Luft- und Raumfahrt- und Verteidigungsprodukten. Collins Aerospace liefert integrierte Systeme, einschließlich Räder und Bremsen, für kommerzielle und militärische Flugzeuge und verwendet oft fortschrittliche Materialien für die Leistung.

RTX Corporation: Ein globales Luft- und Raumfahrt- und Verteidigungsunternehmen, das über seine Tochtergesellschaften wie Collins Aerospace fortschrittliche Komponenten und Systeme entwickelt und liefert, einschließlich solcher, die Speziallegierungen für Bremsanwendungen verwenden.

Brembo S.p.A.: Weltmarktführer in der Entwicklung und Herstellung von Hochleistungsbremssystemen für Autos, Motorräder und Nutzfahrzeuge. Brembo ist bekannt für seine Innovationen bei Materialien und Designs für Renn- und High-End-Automobilanwendungen.

Akebono Brake Industry Co., Ltd.: Ein weltweit führender Anbieter von Automobilbremssystemen, bekannt für seine Expertise in der Entwicklung fortschrittlicher Reibmaterialien und leichter Bremsenkomponenten für verschiedene Fahrzeugtypen, einschließlich EVs.

Nisshinbo Holdings Inc.: Ein diversifiziertes japanisches Unternehmen mit starker Präsenz bei Automobilbremsen, das Reibmaterialien und Bremssysteme entwickelt. Sie konzentrieren sich auf umweltfreundliche und Hochleistungs-Lösungen.

Tenneco Inc.: Ein globaler Anbieter von Automobilprodukten, einschließlich Bremssystemen über seine verschiedenen Marken. Tenneco bietet eine breite Palette von Komponenten für OEM- und Aftermarket-Segmente.

Aktuelle Entwicklungen & Meilensteine im Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen

Q1 2025: Materion Corporation kündigte eine strategische Partnerschaft mit einem großen europäischen Automobil-OEM zur Mitentwicklung von Bremslösungen der nächsten Generation für Leichtbauweise an, die speziell auf leistungsstarke Elektrofahrzeuge abzielen. Diese Zusammenarbeit zielt darauf ab, Beryllium-Aluminium-Legierungen für verbessertes Wärmemanagement und reduzierte Masse bei leistungsstarken EV-Plattformen zu nutzen.

Q4 2024: Honeywell International Inc. stellte ein neues fortschrittliches Herstellungsverfahren für Komponenten aus Beryllium-Aluminium-Legierungen vor, das auf eine Reduzierung der gesamten Produktionskosten um 15 % abzielt und gleichzeitig die überlegene Materialintegrität beibehält. Diese Entwicklung soll die kommerzielle Machbarkeit dieser Hochleistungsmaterialien in Luft- und Raumfahrt- und Verteidigungsanwendungen verbessern.

Q3 2024: Safran S.A. führte umfangreiche Flugtests mit neuen Bremsbelägen aus Beryllium-Aluminium-Matrix für Verkehrsflugzeuge durch, die im Vergleich zu herkömmlichen Materialien eine deutliche Verbesserung der Verschleißlebensdauer und der Beständigkeit gegen thermische Ermüdung zeigten. Die Tests bestätigten die Fähigkeit der Legierung, extremen Betriebsbedingungen standzuhalten.

Q2 2025: Brembo S.p.A. startete ein Pilotprogramm zur Integration von Bremsbelägen aus Beryllium-Aluminium-Legierungen in eine limitierte Serie von Ultra-Performance-Fahrzeugmodellen. Diese Initiative richtet sich an Enthusiasten und professionelle Rennfahrer, die einen spürbaren Wettbewerbsvorteil durch verbesserte Bremskraft und erhebliche Gewichtseinsparungen suchen.

Q1 2024: NGK Metals Corporation investierte in erweiterte F&E-Einrichtungen für Beryllium-Aluminium-Legierungen mit dem Fokus auf die Entwicklung neuer Verbundstrukturen mit verbesserter Duktilität und Bearbeitbarkeit für Automobil- und industrielle Bremsanwendungen.

Regionale Marktaufschlüsselung für Bremsbeläge aus Beryllium-Aluminium-Legierungen

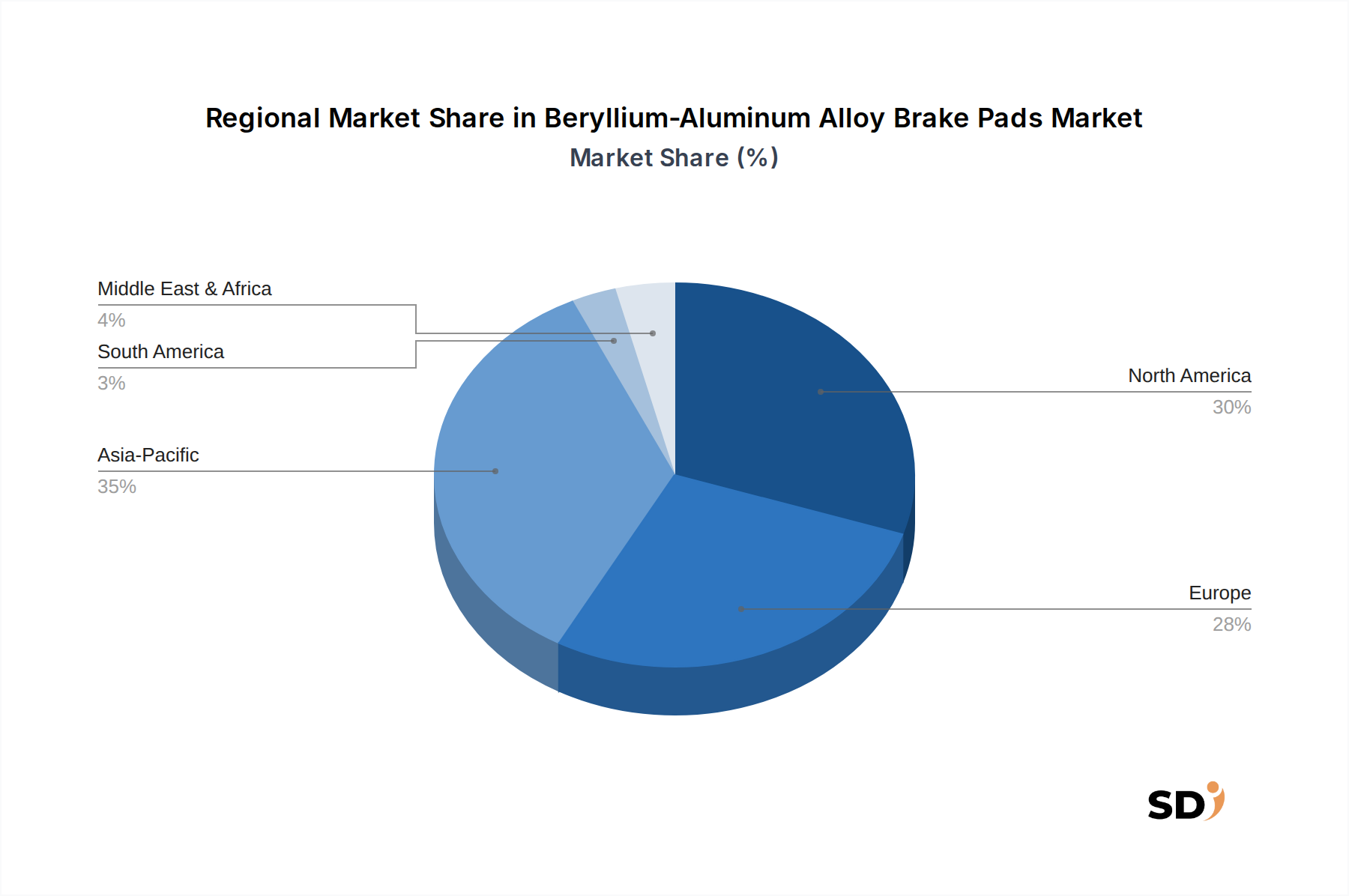

Der Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen zeigt unterschiedliche regionale Dynamiken, die durch unterschiedliche Industrialisierungsgrade, technologische Akzeptanz und regulatorische Rahmenbedingungen in Schlüsselgebieten beeinflusst werden.

Nordamerika: Diese Region hält einen erheblichen Anteil am globalen Markt, geschätzt auf etwa 35 % im Jahr 2025, angetrieben durch eine robuste Luft- und Raumfahrt- und Verteidigungsindustrie sowie eine starke Präsenz von Herstellern von Hochleistungsautomobilen. Insbesondere die Vereinigten Staaten führen die Produktion von Militärflugzeugen und fortschrittlichen Automobilkomponenten an und fördern so die Nachfrage nach Premium-Bremssystemen. Der Markt hier zeichnet sich durch eine frühe Akzeptanz fortschrittlicher Materialien und hohe F&E-Investitionen aus, mit einer prognostizierten stabilen CAGR von rund 10,5 %.

Europa: Europa bildet ein weiteres bedeutendes Marktsegment und macht schätzungsweise 30 % des globalen Umsatzes aus. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind Zentren für Luxusautomobilmarken und die Luft- und Raumfahrtfertigung, wo strenge Leistungsanforderungen und Umweltvorschriften (die Leichtbauweise fördern) die Akzeptanz von Bremsbelägen aus Beryllium-Aluminium-Legierungen vorantreiben. Die Region ist ausgereift, wächst aber dank kontinuierlicher Innovationen bei der Elektrifizierung von Fahrzeugen und der Effizienz in der Luft- und Raumfahrt mit einer geschätzten CAGR von 11 % weiter. Unter den hier tätigen Unternehmen ist die Automobilindustrie in Deutschland ein wichtiger Markt, sowohl als Produzent von Hochleistungsfahrzeugen als auch als Anwender fortschrittlicher Materialien.

Asien-Pazifik: Die Region Asien-Pazifik wird als der am schnellsten wachsende Markt mit einer voraussichtlichen CAGR von 14 % identifiziert. Obwohl ihr aktueller Marktanteil auf schätzungsweise 25 % geschätzt wird, sind die rasche Expansion der Automobilindustrie (insbesondere in China, Japan und Südkorea), steigende Verteidigungsausgaben und ein wachsender Luft- und Raumfahrtsektor wichtige Nachfragetreiber. Das steigende verfügbare Einkommen und die Präferenz für Hochleistungsfahrzeuge in Schwellenländern tragen weiter zu diesem beschleunigten Wachstum bei. Diese Region entwickelt sich zu einem kritischen Produktionszentrum und einem bedeutenden Verbraucher fortschrittlicher Bremssysteme.

Rest der Welt (Naher Osten & Afrika, Südamerika): Dieses kollektive Segment macht etwa 10 % des globalen Marktes aus. Obwohl im Vergleich kleiner, zeigen diese Regionen ein beginnendes Wachstum, das durch Nischenverteidigungsanwendungen, die Expansion der kommerziellen Luftfahrt und eine zunehmende Durchdringung von Hochleistungsautomobilimporten angetrieben wird. Die Wachstumsraten sind zwar niedriger als in Asien-Pazifik, werden aber voraussichtlich bei rund 9 % liegen, da die industrielle Entwicklung und spezialisierte Infrastrukturprojekte die Nachfrage nach fortschrittlichen Materialien im Transportwesen und in der Logistik allmählich steigern.

Segmentierung von Bremsbelägen aus Beryllium-Aluminium-Legierungen

1. Produkttyp

1.1. Berylliumgehaltsebene

1.2. Aluminium-Matrix-Typ

1.3. Verbundstruktur

2. Bremsbelagtyp

2.1. Bremsscheibensystem

2.2. Trommelbremssystem

3. Fahrzeugtyp

3.1. Personenkraftwagen

3.2. Nutzfahrzeuge

4. Vertriebskanal

4.1. OEM (Original Equipment Manufacturer)

4.2. Aftermarket

5. Endverbraucherindustrie

5.1. Automobilindustrie

5.2. Luft- und Raumfahrtindustrie

5.3. Verteidigungssektor

5.4. Industrielle Fertigung

5.5. Transport & Logistik

Segmentierung von Bremsbelägen aus Beryllium-Aluminium-Legierungen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Bremsbeläge aus Beryllium-Aluminium-Legierungen stellt eine Nische dar, die jedoch von der starken deutschen Automobilindustrie und deren Fokus auf Premium- und Hochleistungsfahrzeuge profitiert. Deutschland ist ein Eckpfeiler der europäischen Automobilproduktion, die einen erheblichen Teil des globalen Marktes für diese spezialisierten Bremsbeläge ausmacht (geschätzte 30 % im Jahr 2025, mit einer erwarteten CAGR von 11 % für Europa). Die deutsche Automobilindustrie, bekannt für ihre Ingenieurskunst und Innovationskraft, treibt die Nachfrage nach fortschrittlichen Materialien, die Gewichtsreduzierung, verbesserte thermische Leistung und erhöhte Haltbarkeit bieten. Dies ist besonders relevant für die wachsenden Segmente von Elektrofahrzeugen (EVs) und High-Performance-Sportwagen. Unternehmen wie Brembo S.p.A., ein weltweit führender Anbieter von Bremssystemen, haben eine starke Präsenz und arbeiten eng mit deutschen OEMs zusammen, um maßgeschneiderte Lösungen zu entwickeln. Auch deutsche Unternehmen oder solche mit starker Präsenz im deutschen Markt, wie z.B. die Automobilzulieferer, die mit RTX Corporation (über Collins Aerospace) und Honeywell International Inc. in Verbindung stehen, sind Teil des Ökosystems, auch wenn sie hier nicht explizit als deutsche Unternehmen genannt werden. Die strengen deutschen und europäischen Vorschriften bezüglich Sicherheit und Umweltstandards, wie z.B. REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die strengen Anforderungen des Kraftfahrt-Bundesamtes (KBA) für Zulassungen, fördern die Anwendung hochwertiger und sicherer Materialien. Verbraucher in Deutschland legen großen Wert auf Qualität, Sicherheit und Leistung, was die Akzeptanz von Premium-Materialien wie Beryllium-Aluminium-Legierungen begünstigt, insbesondere im Luxus- und Performance-Segment. Die Vertriebskanäle sind stark auf die Erstausrüstung (OEM) ausgerichtet, da die Hersteller diese fortschrittlichen Komponenten in neuen Fahrzeugen spezifizieren. Der Aftermarket für solche Spezialteile ist vorhanden, aber kleiner im Vergleich zum OEM-Segment. Die deutsche Automobilindustrie ist zudem ein Vorreiter bei der Elektrifizierung, was die Nachfrage nach leichten Komponenten zur Verlängerung der EV-Reichweite zusätzlich ankurbelt. Die Investitionen in Forschung und Entwicklung deutscher Unternehmen, oft in Zusammenarbeit mit spezialisierten Materialherstellern wie Materion Corporation, unterstreichen das Engagement für die Weiterentwicklung dieser Technologie. Die deutschen Qualitäts- und Sicherheitsstandards, oft überwacht und zertifiziert durch Organisationen wie den TÜV, stellen sicher, dass nur Produkte, die strengste Kriterien erfüllen, auf den Markt kommen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Berylliumgehaltsstufe

5.1.2. Aluminium-Matrix-Typ

5.1.3. Verbundstruktur

5.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

5.2.1. Scheibenbremssystem

5.2.2. Trommelbremssystem

5.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

5.3.1. Personenfahrzeuge

5.3.2. Nutzfahrzeuge

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. OEM (Original Equipment Manufacturer)

5.4.2. Ersatzteilmarkt

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

5.5.1. Automobilindustrie

5.5.2. Luft- und Raumfahrtindustrie

5.5.3. Verteidigungssektor

5.5.4. Industrielle Fertigung

5.5.5. Transport & Logistik

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Mittlerer Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Berylliumgehaltsstufe

6.1.2. Aluminium-Matrix-Typ

6.1.3. Verbundstruktur

6.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

6.2.1. Scheibenbremssystem

6.2.2. Trommelbremssystem

6.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

6.3.1. Personenfahrzeuge

6.3.2. Nutzfahrzeuge

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. OEM (Original Equipment Manufacturer)

6.4.2. Ersatzteilmarkt

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

6.5.1. Automobilindustrie

6.5.2. Luft- und Raumfahrtindustrie

6.5.3. Verteidigungssektor

6.5.4. Industrielle Fertigung

6.5.5. Transport & Logistik

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Berylliumgehaltsstufe

7.1.2. Aluminium-Matrix-Typ

7.1.3. Verbundstruktur

7.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

7.2.1. Scheibenbremssystem

7.2.2. Trommelbremssystem

7.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

7.3.1. Personenfahrzeuge

7.3.2. Nutzfahrzeuge

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. OEM (Original Equipment Manufacturer)

7.4.2. Ersatzteilmarkt

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

7.5.1. Automobilindustrie

7.5.2. Luft- und Raumfahrtindustrie

7.5.3. Verteidigungssektor

7.5.4. Industrielle Fertigung

7.5.5. Transport & Logistik

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Berylliumgehaltsstufe

8.1.2. Aluminium-Matrix-Typ

8.1.3. Verbundstruktur

8.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

8.2.1. Scheibenbremssystem

8.2.2. Trommelbremssystem

8.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

8.3.1. Personenfahrzeuge

8.3.2. Nutzfahrzeuge

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. OEM (Original Equipment Manufacturer)

8.4.2. Ersatzteilmarkt

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

8.5.1. Automobilindustrie

8.5.2. Luft- und Raumfahrtindustrie

8.5.3. Verteidigungssektor

8.5.4. Industrielle Fertigung

8.5.5. Transport & Logistik

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Berylliumgehaltsstufe

9.1.2. Aluminium-Matrix-Typ

9.1.3. Verbundstruktur

9.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

9.2.1. Scheibenbremssystem

9.2.2. Trommelbremssystem

9.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

9.3.1. Personenfahrzeuge

9.3.2. Nutzfahrzeuge

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. OEM (Original Equipment Manufacturer)

9.4.2. Ersatzteilmarkt

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

9.5.1. Automobilindustrie

9.5.2. Luft- und Raumfahrtindustrie

9.5.3. Verteidigungssektor

9.5.4. Industrielle Fertigung

9.5.5. Transport & Logistik

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Berylliumgehaltsstufe

10.1.2. Aluminium-Matrix-Typ

10.1.3. Verbundstruktur

10.2. Marktanalyse, Einblicke und Prognose – Nach Bremsbelagtyp

10.2.1. Scheibenbremssystem

10.2.2. Trommelbremssystem

10.3. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

10.3.1. Personenfahrzeuge

10.3.2. Nutzfahrzeuge

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. OEM (Original Equipment Manufacturer)

10.4.2. Ersatzteilmarkt

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

10.5.1. Automobilindustrie

10.5.2. Luft- und Raumfahrtindustrie

10.5.3. Verteidigungssektor

10.5.4. Industrielle Fertigung

10.5.5. Transport & Logistik

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Materion Corporation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. NGK Metals Corporation

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. American Beryllia Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Ibis Tek LLC

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Honeywell International Inc.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Safran S.A.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Collins Aerospace

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. RTX Corporation

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Brembo S.p.A.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Akebono Brake Industry Co. Ltd.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Nisshinbo Holdings Inc.

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Tenneco Inc.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (million) nach Bremsbelagtyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bremsbelagtyp 2025 & 2033

Abbildung 6: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 8: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 16: Umsatz (million) nach Bremsbelagtyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Bremsbelagtyp 2025 & 2033

Abbildung 18: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 20: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 22: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 28: Umsatz (million) nach Bremsbelagtyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Bremsbelagtyp 2025 & 2033

Abbildung 30: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 32: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 34: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 36: Umsatz (million) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 40: Umsatz (million) nach Bremsbelagtyp 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Bremsbelagtyp 2025 & 2033

Abbildung 42: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 44: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 46: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 48: Umsatz (million) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 52: Umsatz (million) nach Bremsbelagtyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Bremsbelagtyp 2025 & 2033

Abbildung 54: Umsatz (million) nach Fahrzeugtyp 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 56: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 58: Umsatz (million) nach Endverbraucherindustrie 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 60: Umsatz (million) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Bremsbelagtyp 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Fahrzeugtyp 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Endverbraucherindustrie 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Marktforschungsansatz für den Bericht "Bremsscheiben aus Beryllium-Aluminium-Legierungen" legt einen starken Schwerpunkt auf Primärforschung, die 70-80 % unserer gesamten Forschungsbemühungen ausmacht. Dieses umfassende Engagement stellt sicher, dass unsere Erkenntnisse auf Echtzeit-Marktdynamiken basieren und durch direktes Stakeholder-Feedback verifiziert werden. Unsere Primärforschungsstrategie umfasst Tiefeninterviews, Diskussionen und Umfragen mit Key Opinion Leaders (KOLs) und Entscheidungsträgern entlang der Wertschöpfungskette. Dieser iterative Prozess ermöglicht es uns, qualitative und quantitative Daten direkt von Branchenteilnehmern zu sammeln, anfängliche Hypothesen zu validieren und Marktschätzungen zu verfeinern. Die Erkenntnisse aus direkten Kontakten liefern entscheidende Perspektiven zu Markttrends, Wettbewerbslandschaft, technologischen Fortschritten, regulatorischen Auswirkungen und zukünftigen Wachstumschancen.

Zu den befragten wichtigen Stakeholdern gehören:

Direktor für Materialwissenschaft und -technik

VP, Global Sourcing & Procurement (Automobil/Luft- und Raumfahrt)

Produktlinienmanager (Bremssysteme)

Leiter F&E, Werkstoffentwicklung

Für Primärinterviews ins Visier genommene Unternehmen decken kritische Segmente des Ökosystems von Bremsscheiben aus Beryllium-Aluminium-Legierungen ab und gewährleisten eine umfassende Marktabdeckung. Dazu gehören:

Hersteller von Beryllium-Aluminium-Legierungen

Lieferanten von fortschrittlichen Verbundwerkstoffen

Hersteller von Automobilbremssystemen (Tier 1/2)

Hersteller von Luft- und Raumfahrtbremssystemen

Speziallieferanten für Rohstoffe/Additive

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Materialwissenschaft und -technik

30%

VP, Global Sourcing & Procurement (Automobil/Luft- und Raumfahrt)

25%

Produktlinienmanager (Bremssysteme)

25%

Leiter F&E, Werkstoffentwicklung

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Beryllium-Aluminium-Legierungen

30%

Lieferanten von fortschrittlichen Verbundwerkstoffen

25%

Hersteller von Automobilbremssystemen (Tier 1/2)

20%

Hersteller von Luft- und Raumfahrtbremssystemen

15%

Speziallieferanten für Rohstoffe/Additive

10%

Sekundärforschung und Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschungsbemühungen widmen wir der rigorosen Sekundärforschung und dem Branchen-Benchmarking. Diese Phase umfasst eine umfassende Überprüfung bestehender Literatur, Unternehmensberichte, Finanzberichte und Branchenpublikationen, um ein grundlegendes Verständnis des Marktes zu schaffen. Unsere Analysten extrahieren sorgfältig relevante Daten zur Unterstützung und Querprüfung der Ergebnisse der Primärforschung. Wir nutzen eine Reihe von Premium-Finanzdatenbanken und maßgeblichen öffentlichen Quellen und vermeiden ausdrücklich Daten von anderen Marktforschungswebsites, um Originalität und Integrität zu wahren.

Zu den wichtigsten Sekundärdatenquellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investorenbeziehungen und Marktstimmungen.

Regierungsveröffentlichungen: Offizielle Berichte, Statistiken und politische Dokumente relevanter Regierungsstellen (z. B. Verkehrssicherheitsbehörden, Verteidigungsministerien). (z. B. https://www.transportation.gov, https://www.defense.gov)

Branchenverbände & Industrievereinigungen: Veröffentlichungen, Zeitschriften und Berichte von anerkannten Branchenverbänden liefern wertvolle Einblicke in Markttrends, Standards und regionale Entwicklungen. Relevante Organisationen sind:

SAE International (Society of Automotive Engineers) (z. B. https://www.sae.org)

Aerospace Industries Association (AIA) (z. B. https://www.aia-aerospace.org)

ASTM International (American Society for Testing and Materials) (z. B. https://www.astm.org)

European Automobile Manufacturers' Association (ACEA) (z. B. https://www.acea.auto)

Jahresberichte und Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Informationen von wichtigen Marktteilnehmern, um deren Strategien, Produktpipelines und finanzielle Leistung zu verstehen.

Fachzeitschriften und wissenschaftliche Veröffentlichungen: Peer-Review-Artikel über Materialwissenschaften, technische Anwendungen und Herstellungsprozesse für Beryllium-Aluminium-Legierungen und Bremsscheibentechnologien.

Nachfragemodellierung und Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, gekoppelt mit mehrstufiger Datendreiecksverifikation. Dies gewährleistet eine umfassende und genaue Schätzung des Marktes für Bremsscheiben aus Beryllium-Aluminium-Legierungen in allen angegebenen Segmenten und geografischen Regionen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation der Marktgröße aus einzelnen Komponenten. Für Bremsscheiben aus Beryllium-Aluminium-Legierungen umfasst dies:

Durchschnittliche Anzahl von Bremsscheiben pro Fahrzeug/Flugzeug pro Jahr

Durchschnittlicher Verkaufspreis (ASP) von Bremsscheiben aus Beryllium-Aluminium-Legierungen pro Einheit

Penetrationsrate von Bremsscheiben aus Beryllium-Aluminium-Legierungen in Zielanwendungen

Diese Mikrodatenpunkte werden dann multipliziert und summiert, um segment-spezifische und gesamte Marktgrößen zu ermitteln.

Top-Down-Ansatz: Diese Methode beginnt mit einem breiteren Markt- oder Wirtschaftsindikator und segmentiert ihn dann hinunter zum spezifischen untersuchten Markt. Zum Beispiel werden die Gesamtmarktgrößen für Automobil- oder Luftfahrtkomponenten als Benchmark verwendet, wobei der Markt für Bremsscheiben aus Beryllium-Aluminium-Legierungen als spezifischer Prozentsatz oder Anteil dieser größeren Märkte geschätzt wird, unter Berücksichtigung ihrer Nischenanwendung und Wachstumstrajektorie.

Mehrstufige Datendreiecksverifikation: Dieser entscheidende Schritt beinhaltet die Querverifizierung der aus den Top-Down- und Bottom-Up-Analysen erhaltenen Marktgrößen- und Prognosezahlen mit den während der Primärinterviews und der Sekundärforschung gesammelten Erkenntnissen. Dieser iterative Validierungsprozess gewährleistet Konsistenz und Genauigkeit über alle Datenpunkte und Prognosen hinweg.

Daten-Genauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Der gesamte Forschungsprozess unterliegt strengen Qualitätskontrollmaßnahmen in jeder Phase, von der Datenerfassung bis zur endgültigen Berichtsgenerierung. Unser internes Qualitätssicherungsteam prüft alle Primär- und Sekundärdaten auf Konsistenz, Relevanz und Glaubwürdigkeit. Wir garantieren eine geschätzte Daten-Genauigkeitsstufe von 85-90 %, um sicherzustellen, dass unsere Kunden hochzuverlässige und umsetzbare Erkenntnisse erhalten.

Darüber hinaus werden alle Marktberichte bis zum Kaufdatum dynamisch aktualisiert, wobei die neuesten Marktentwicklungen, regulatorischen Änderungen und technologischen Fortschritte integriert werden, um die aktuellste und relevanteste Marktintelligenz zu liefern.

Häufig gestellte Fragen

1. Welche Endverbraucherindustrien treiben hauptsächlich die Nachfrage nach Beryllium-Aluminium-Legierung Bremsbelägen an?

Die wichtigsten Nachfragetreiber sind die Automobilindustrie, die Luft- und Raumfahrtindustrie und der Verteidigungssektor, die die überlegenen Leistungsmerkmale des Materials nutzen. Auch die industrielle Fertigung sowie Transport und Logistik tragen aufgrund spezifischer Leistungsanforderungen erheblich zur Akzeptanz bei.

2. Wer sind die führenden Unternehmen auf dem Markt für Beryllium-Aluminium-Legierung Bremsbeläge?

Materion Corporation und NGK Metals Corporation sind Schlüsselakteure, die sich auf die Produktion fortschrittlicher Materialien spezialisiert haben. Zu den weiteren namhaften Unternehmen gehören Honeywell International Inc., Safran S.A. und Brembo S.p.A., die den Markt für Wettbewerb und Produktinnovationen in verschiedenen Anwendungen beeinflussen.

3. Welche jüngsten Entwicklungen oder Produktinnovationen prägen den Markt für Beryllium-Aluminium-Legierung Bremsbeläge?

Obwohl spezifische Produkteinführungen in den verfügbaren Daten nicht detailliert aufgeführt sind, ist der Markt durch kontinuierliche Fortschritte in der Materialwissenschaft und strategische Allianzen zwischen grossen Herstellern gekennzeichnet. Unternehmen wie die Materion Corporation streben ständig nach Innovationen, um die Leistung von Legierungen zu verbessern und den Anwendungsbereich zu erweitern.

4. Warum wird erwartet, dass die Region Asien-Pazifik einen bedeutenden Marktanteil für Beryllium-Aluminium-Legierung Bremsbeläge halten wird?

Die Region Asien-Pazifik wird voraussichtlich einen erheblichen Marktanteil (geschätzt 35 %) halten, angetrieben durch rasche Industrialisierung, wachsende Automobilproduktionsstätten und steigende Verteidigungsausgaben. Länder wie China und Japan sind sowohl für die Produktion als auch für den Verbrauch von Hochleistungswerkstoffen in kritischen Anwendungen von entscheidender Bedeutung.

5. Welche Schlüsseltypen definieren den Markt für Beryllium-Aluminium-Legierung Bremsbeläge?

Der Markt ist nach Produkttypen segmentiert, die sich nach Berylliumgehaltsstufe und Aluminium-Matrix-Typ unterscheiden. Zu den wichtigsten Anwendungen gehören Scheibenbremssysteme für Personenkraftwagen und Nutzfahrzeuge, wobei der Vertrieb hauptsächlich über OEM- und Ersatzteilmarktsegmente erfolgt.

6. Wie haben sich Muster der Erholung nach der Pandemie auf den Markt für Beryllium-Aluminium-Legierung Bremsbeläge ausgewirkt?

Die prognostizierte jährliche Wachstumsrate von 12 % des Marktes deutet auf eine robuste Erholung nach der Pandemie hin, angetrieben durch die Wiederbelebung der Automobilproduktion und die anhaltende Nachfrage aus den Luft- und Raumfahrt- sowie Verteidigungssektoren. Dies spiegelt eine strukturelle Verschiebung hin zu hochleistungsfähigen, leichten Materialien in kritischen Anwendungen weltweit wider.