Markt für Barfußschuhe: 5,1 % CAGR & Segmentanalyse

Barfußschuhe

Markt für Barfußschuhe: 5,1 % CAGR & Segmentanalyse

Barfußschuhe by Produkt (Athletische Barfußschuhe, Freizeit-Barfußschuhe, Sandalen & offene Schuhe, Andere), by Materialtyp (Leder, Textil & Mesh, Andere), by Preisspanne (Economy, Mittelklasse, Premium), by Gewichtsklasse (Leichtgewicht, Mittelgewicht, Schwerlast), by Endverbraucher (Herren, Damen, Kinder), by Vertriebskanal (Offline, Online), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 101

Vijayashree Ugale

Research Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

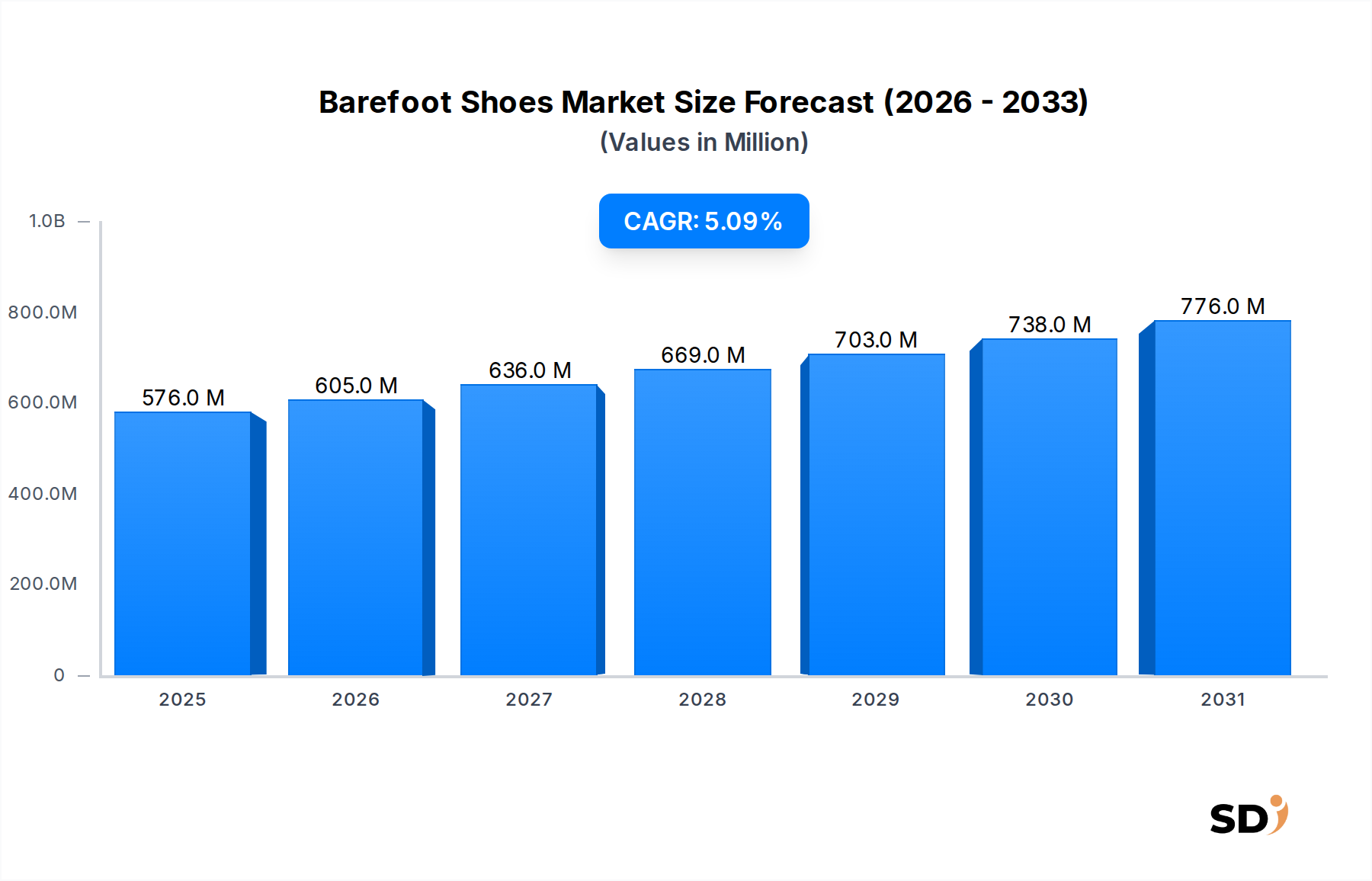

Der globale Markt für Barfußschuhe, der im Jahr 2025 auf geschätzte 575,88 Millionen USD (ca. 535 Millionen €) bewertet wird, steht vor einer erheblichen Expansion und wird voraussichtlich bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,1 % erzielen. Diese Entwicklung wird den Marktwert bis zum Ende des Prognosezeitraums voraussichtlich auf etwa 905,10 Millionen USD (ca. 840 Millionen €) anheben. Der zunehmende Fokus der Verbraucher auf Gesundheit, Wohlbefinden und natürliche Bewegungsphilosophien untermauert dieses Wachstum und treibt die Nachfrage nach minimalistischem Schuhwerk an, das die anatomische Fußfunktion und Propriozeption fördert. Ein wesentlicher Nachfragetreiber ist das steigende Interesse an Outdoor-Aktivitäten und minimalistischen sportlichen Betätigungen, bei denen Barfußschuhe anerkannte Vorteile für das Bodengefühl und die natürliche Gangmechanik bieten. Der breitere Schuhmarkt, der sich entwickelnde Verbraucherpräferenzen in Richtung Komfort und Leistung erlebt, hat ebenfalls indirekt zur Expansion spezialisierter Segmente wie Barfußschuhe beigetragen.

Barfußschuhe Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

576.0 M

2025

605.0 M

2026

636.0 M

2027

669.0 M

2028

703.0 M

2029

738.0 M

2030

776.0 M

2031

Makroökonomische Rückenwinde wie steigende verfügbare Einkommen in Schwellenländern sowie ein global wachsendes Gesundheitsbewusstsein treiben die Marktentwicklung weiter voran. Die Verbreitung digitaler Vertriebskanäle hat eine Schlüsselrolle bei der Marktdurchdringung gespielt und ermöglicht es Nischenmarken, ein globales Publikum zu erreichen und die Verbraucher über die Vorteile von Barfußschuhdesigns aufzuklären. Darüber hinaus verbessern Innovationen in der Materialwissenschaft die Haltbarkeit, Flexibilität und Nachhaltigkeitsprofile von Barfußschuhen und ziehen eine breitere demografische Gruppe an. Der Markt verzeichnet einen bemerkenswerten Trend zur Integration nachhaltiger und umweltfreundlicher Materialien, was mit allgemeineren Konsumgütertrends übereinstimmt. Die Wettbewerbslandschaft ist durch eine Mischung aus spezialisierten Marken und größeren Unternehmen im Markt für Sportschuhe gekennzeichnet, die minimalistische Linien eingeführt haben. Obwohl der Markt für Barfußschuhe im Vergleich zum gesamten Schuhmarkt immer noch eine Nische darstellt, ist er strategisch positioniert, um einen wachsenden Anteil gesundheitsbewusster Verbraucher anzusprechen, die Alternativen zu herkömmlichen Schuhen suchen. Dies deutet auf eine Zukunft hin, in der Prinzipien der natürlichen Bewegung in verschiedenen Produktkategorien, von Alltagskleidung bis hin zu spezialisierten Performance-Schuhen, breitere Akzeptanz finden werden.

Analyse der dominanten Produktsegmente im Markt für Barfußschuhe

Innerhalb des vielfältigen Angebots des Marktes für Barfußschuhe erweist sich das Segment der athletischen Barfußschuhe als dominante Kraft, die maßgeblich zum Marktumsatz beiträgt und ein robustes Wachstumspotenzial aufweist. Dieses Segment umfasst Schuhe, die für Laufen, Trail-Aktivitäten, Fitnessstudio-Workouts und andere Sportarten konzipiert sind, bei denen minimalistisches Design, Flexibilität und eine "Zero-Drop"-Sohle zur Verbesserung der natürlichen Fußmechanik Priorität haben. Die Dominanz von athletischen Barfußschuhen ist hauptsächlich auf den aufkommenden globalen Trend des minimalistischen Laufens und das wachsende Bewusstsein unter Sportlern und Fitnessbegeisterten für Fußgesundheit und Verletzungsprävention im Zusammenhang mit herkömmlichen, stark gedämpften Schuhen zurückzuführen. Verbraucher suchen aktiv nach Schuhen, die natürliche Gangzyklen fördern, Fußmuskeln stärken und die Propriozeption verbessern – Eigenschaften, die athletische Barfußdesigns von Natur aus bieten. Dieser Trend wird weiter durch Empfehlungen von Sportwissenschaftlern und Physiotherapeuten angeheizt, die sich für natürlichere Bewegungsmuster einsetzen.

Wichtige Akteure in diesem Segment wie Vivobarefoot, Xero Shoes, Merrell (mit seinen spezifischen minimalistischen Linien) und Vibram Corporation investieren kontinuierlich in Innovationen, um den Anforderungen von Sportlern gerecht zu werden. Ihr Fokus liegt auf der Entwicklung fortschrittlicher Sohlentechnologien, die Schutz bieten, ohne das Bodengefühl zu beeinträchtigen, der Verwendung haltbarer und dennoch leichter Materialien und der Gewährleistung einer breiten Zehenbox für natürliche Zehenspreizung. Während der Markt für Freizeitschuhe im breiteren Schuhmarkt typischerweise einen größeren Gesamtanteil ausmacht, treibt das Segment der athletischen Barfußschuhe innerhalb des Marktes für Barfußschuhe Innovationen voran und zieht erhebliche Investitionen an, was oft Designphilosophien in anderen Kategorien beeinflusst. Das Wachstum in diesem Segment wird auch durch die Expansion verwandter Märkte wie dem Outdoor-Schuhmarkt gestärkt, wo minimalistische Trailschuhe bei Wanderern und Trailrunnern an Bedeutung gewinnen. Da die Verbraucher bei ihrer Schuhwahl für körperliche Aktivitäten immer informierter und anspruchsvoller werden, wird erwartet, dass das Segment der athletischen Barfußschuhe nicht nur seine führende Position behaupten, sondern auch seinen Anteil ausbauen wird, potenziell auch Nutzer aus dem traditionellen Markt für Sportschuhe anziehen wird. Der starke Fokus des Segments auf Leistung und biomechanische Vorteile sichert seine fortgesetzte Relevanz und sein Wachstum innerhalb des spezialisierten Marktes für Barfußschuhe, weiter verstärkt durch Fortschritte in der Materialwissenschaft für verbesserte Flexibilität und Traktion.

Wichtige Markttreiber und Hemmnisse für den Markt für Barfußschuhe

Der Markt für Barfußschuhe wird von einem dynamischen Zusammenspiel von treibenden Kräften, die sein Wachstum vorantreiben, und Hemmnissen, die seine weit verbreitete Akzeptanz dämpfen, beeinflusst. Ein Haupttreiber ist das wachsende Bewusstsein der Verbraucher für natürliche Fußgesundheit und Biomechanik. Aufklärungskampagnen und wissenschaftliche Studien, die sich für die Vorteile von minimalistischem Schuhwerk zur Stärkung der Fußmuskulatur, zur Verbesserung des Gleichgewichts und zur Reduzierung bestimmter Arten von Schmerzen in den unteren Extremitäten einsetzen, beeinflussen Kaufentscheidungen erheblich. Dieser Wandel spiegelt sich auch im breiteren Schuhmarkt wider, wo ergonomische Designs an Bedeutung gewinnen. Zweitens schafft die zunehmende Beteiligung an Outdoor-Freizeitaktivitäten und minimalistischen Sportarten wie Trailrunning, Wandern und Yoga eine direkte Nachfrage nach Schuhen, die ein verbessertes Bodengefühl und Flexibilität bieten – charakteristische Merkmale von Barfußschuhen. Dieser Trend ist besonders im Markt für Sportschuhe und im Markt für Outdoor-Schuhe zu beobachten, wo spezifische minimalistische Modelle an Popularität gewinnen.

Darüber hinaus wirkt die steigende Nachfrage nach bequemen und leichten Schuhen, die durch sich entwickelnde Lebensstilpräferenzen angetrieben wird, als bedeutender Katalysator. Barfußschuhe bieten von Natur aus eine überlegene Flexibilität und ein geringeres Gewicht im Vergleich zu herkömmlichen Schuhen und sprechen damit Verbraucher an, die den ganzen Tag über Komfort suchen. Die globale Expansion von Online-Einzelhandelskanälen, insbesondere des Online-Schuhhandelsmarktes, hat den Zugang zu Nischen-Barfußschuhmarken demokratisiert und erleichtert die Entdeckung und den Kauf für Verbraucher weltweit. Diese digitale Zugänglichkeit unterstützt die Marktdurchdringung, insbesondere für Marken mit begrenzter physischer Einzelhandelspräsenz. Umgekehrt behindern mehrere Hemmnisse das volle Potenzial des Marktes. Der relativ höhere Preis für Premium-Barfußschuhe, der durch spezialisierte Herstellungsverfahren und Materialien bedingt ist, kann preisempfindliche Verbraucher abschrecken. Trotz wachsender Bekanntheit leidet der Markt für Barfußschuhe in der breiten Öffentlichkeit immer noch unter einer Nischenwahrnehmung, was seine breite Akzeptanz im Vergleich zum viel größeren und bekannteren traditionellen Markt für Freizeitschuhe einschränkt. Bedenken hinsichtlich ausreichender Dämpfung und Unterstützung, insbesondere für Personen mit vorbestehenden Fußerkrankungen oder solche, die an stark unterstützende Schuhe gewöhnt sind, stellen ebenfalls eine erhebliche Eintrittsbarriere für potenzielle Nutzer dar. Schließlich stellt der intensive Wettbewerb durch etablierte Marken im traditionellen Markt für Sportschuhe und im Markt für Freizeitschuhe, die eine breitere Palette von Stilen anbieten und oft von einer stärkeren Markenbekanntheit profitieren, eine ständige Herausforderung für spezialisierte Hersteller von Barfußschuhen dar.

Investitions- & Finanzierungsaktivitäten im Markt für Barfußschuhe

Die Investitions- und Finanzierungsaktivitäten im Markt für Barfußschuhe haben in den letzten zwei bis drei Jahren stetig zugenommen, was das wachsende Vertrauen in das langfristige Potenzial des Segments widerspiegelt. Risikokapitalfirmen und Private-Equity-Gruppen interessieren sich zunehmend für Direkt-an-Verbraucher (D2C) Barfußschuhmarken, da sie die starke Gemeinschaftstreue und die hohen Margen erkennen, die Nischenprodukte mit sich bringen. Jüngste Finanzierungsrunden konzentrierten sich auf Unternehmen, die starke Markenbotschaften zu Gesundheit, Nachhaltigkeit und technologischer Innovation im Sohlendesign vorweisen. Beispielsweise haben mehrere D2C-Marken, insbesondere solche, die auf Segmente des Marktes für Sportschuhe spezialisiert sind, Serie-A- und Serie-B-Finanzierungen gesichert, um die Produktion zu skalieren, Marketingbemühungen auszuweiten und in neue geografische Märkte, insbesondere im asiatisch-pazifischen Raum, einzudringen. Der Fokus auf ethische Beschaffung und umweltfreundliche Materialien hat auch Impact-Investoren angezogen, was zu Kapitalzuführungen für Marken führte, die sich auf nachhaltige Produktionsprozesse innerhalb der Marktkomponenten für Lederschuhe und Textilschuhe bei der Herstellung von Barfußschuhen konzentrieren.

M&A-Aktivitäten, wenn auch nicht so zahlreich wie im breiteren Schuhmarkt, haben strategische Partnerschaften und Minderheitsbeteiligungen gesehen. Größere Unternehmen im Markt für Outdoor-Schuhe zeigten Interesse am Erwerb kleinerer, innovativer Barfußmarken, um minimalistische Produktlinien in ihre bestehenden Portfolios zu integrieren und einen Anteil an der sich entwickelnden Verbraucherpräferenz für natürliche Bewegungen zu erobern. Dies ermöglicht es etablierten Akteuren, ihre Angebote zu diversifizieren, ohne umfangreiche interne F&E für ein spezialisiertes Segment durchführen zu müssen. Darüber hinaus haben Kooperationen zwischen Barfußschuhmarken und biomechanischen Forschungseinrichtungen Zuschüsse und Forschungsgelder angezogen, die sich auf die wissenschaftliche Validierung von Gesundheitsansprüchen und weitere Materialinnovationen konzentrieren. Segmente, die das meiste Kapital anziehen, sind diejenigen, die Fortschritte bei der Sohlenhaltbarkeit, dem leichten Design und den Technologien für personalisierte Passform versprechen, die alle darauf abzielen, das Benutzererlebnis zu verbessern und den adressierbaren Markt über Kern-Minimalisten-Enthusiasten hinaus zu erweitern.

Technologische Innovationsbahn im Markt für Barfußschuhe

Der Markt für Barfußschuhe durchläuft bedeutende technologische Innovationen, die hauptsächlich durch Fortschritte in der Materialwissenschaft und der digitalen Fertigung vorangetrieben werden. Eine der disruptivsten aufkommenden Technologien ist die Entwicklung fortschrittlicher Sohlenmaterialien, die überlegene Flexibilität, Haltbarkeit und Bodengefühl bieten und gleichzeitig eine minimale Stapelhöhe beibehalten. Innovationen bei thermoplastischen Polyurethanen (TPUs) und speziellen Gummimischungen ermöglichen extrem dünne und pannensichere Sohlen, die den Schutz natürlicher Fußpolster eng nachahmen, ohne die Propriozeption zu beeinträchtigen. Diese Materialien enthalten zunehmend auch biobasierte oder recycelte Inhaltsstoffe, was der wachsenden Nachfrage nach nachhaltigen Produkten im breiteren Schuhmarkt entspricht. F&E-Investitionen sind in diesem Bereich erheblich und konzentrieren sich auf die Schaffung proprietärer Sohlenmischungen, die die Traktion über verschiedene Terrains verbessern, was besonders für Anwendungen im Markt für Performance-Schuhe wie Trailrunning wichtig ist.

Eine weitere bedeutende Entwicklung ist die Integration von 3D-Druck und digitalem Scannen für passgenaue Barfußschuhe. Obwohl diese Technologie noch in den Anfängen steckt, verspricht sie, die Personalisierung zu revolutionieren und es den Verbrauchern zu ermöglichen, Schuhe zu erhalten, die präzise an ihre Fußabmessungen und biomechanischen Bedürfnisse angepasst sind. Dies kann häufige Passformprobleme lösen und unvergleichlichen Komfort bieten, wodurch der Markt für Barfußschuhe potenziell einem breiteren Publikum geöffnet wird. Die Einführungszeit für vollständig maßgefertigte 3D-gedruckte Barfußschuhe liegt wahrscheinlich bei 5-7 Jahren für die breite Verfügbarkeit, wobei Early Adopters bereits maßgeschneiderte Optionen erkunden. Diese Innovationen stellen eine Bedrohung für etablierte Geschäftsmodelle dar, die auf der Massenproduktion standardisierter Größen basieren, indem sie hochgradig personalisierte Fertigung auf Abruf ermöglichen. Gleichzeitig bekräftigen sie die Kernwertversprechen von Barfußschuhen – natürliche Passform und Funktion –, indem sie diese mit beispielloser Präzision liefern. Darüber hinaus könnte das aufstrebende Feld der intelligenten Schuhe, die potenziell Mikrosensoren zur Ganganalyse und Echtzeit-Feedback integrieren, zukünftige Integrationen in Barfußdesigns erfahren und so ihre Position im Bereich Gesundheit und Wellness-Technologie weiter festigen.

Wettbewerbsökosystem des Marktes für Barfußschuhe

Der Markt für Barfußschuhe zeichnet sich durch eine Wettbewerbslandschaft aus, die spezialisierte Marken für minimalistisches Schuhwerk umfasst, ergänzt durch etablierte Unternehmen im Markt für Outdoor-Schuhe und im Markt für Sportschuhe, die spezifische Barfuß- oder Minimalistenkollektionen anbieten. Diese Unternehmen differenzieren sich durch Designphilosophie, Materialinnovation, Zielendverbraucher und Vertriebsstrategien.

Xero Shoes: Eine bekannte Marke, die sich für natürliche Bewegung einsetzt und eine breite Palette von minimalistischen Sandalen und Schuhen für Laufen, Wandern und Freizeitkleidung anbietet, wobei breite Zehenboxen und Zero-Drop-Sohlen hervorgehoben werden.

Vivobarefoot: Ein weltweit führender Anbieter, der für seine patentierten ultra-dünnen, pannensicheren Sohlen und einen starken Fokus auf Nachhaltigkeit und anatomisches Design bekannt ist und sich sowohl an sportliche als auch an alltägliche Träger richtet.

Merrell: Obwohl Merrell eine breitere Marke für Outdoor-Schuhe ist, bietet sie eine bemerkenswerte "Barefoot"-Kollektion an, die minimalistische Prinzipien mit trail-tauglichen Funktionen kombiniert und Outdoor-Enthusiasten anspricht, die natürliche Bewegung suchen.

Vibram Corporation: Vibram ist weithin bekannt für seine charakteristische FiveFingers-Linie, einen handschuhartigen Schuh, und dient auch als wichtiger Sohlenhersteller für viele andere Barfuß- und minimalistische Schuhmarken und beeinflusst damit den breiteren Schuhmarkt.

Freet Footwear: Eine in Großbritannien ansässige Marke, die sich auf natürliche Fußfunktion spezialisiert hat und breite, flexible und Zero-Drop-Schuhe für verschiedene Aktivitäten und den täglichen Gebrauch anbietet, oft unter Verwendung von Materialien aus dem Textilschuhmarkt.

Wildling Shoes: Eine deutsche Marke, die für ihre außergewöhnlich leichten, flexiblen und nachhaltigen Designs bekannt ist, oft aus natürlichen und recycelten Materialien hergestellt, und die sich an eine familienorientierte und umweltbewusste Zielgruppe richtet.

Luna Sandals: Konzentriert sich auf handgefertigte minimalistische Lauf- und Freizeitsandalen, inspiriert von alten Laufkulturen und mit Fokus auf einfache, langlebige Designs.

Tadeevo: Eine polnische Marke, die ultra-minimalistische Zero-Drop-Schuhe mit extrem dünnen und flexiblen Sohlen anbietet, die ein echtes "Barfuß"-Bodengefühl für verschiedene Aktivitäten ermöglichen.

Leguano: Ein deutscher Hersteller, der für seine äußerst flexiblen, atmungsaktiven und bequemen Barfußschuhe bekannt ist, die für den täglichen Gebrauch, leichte Aktivitäten und sogar Wassersport entwickelt wurden.

Groundies: Eine weitere deutsche Marke, die für ihre proprietären TrueSense® Barfußsohlen und stilvollen Designs in Freizeit- und Sportkategorien bekannt ist und minimalistische Funktion mit ästhetischer Anziehungskraft verbindet.

Senmotic Shoes: Eine deutsche High-End-Marke, die sich auf hochwertige, handgefertigte Barfußschuhe spezialisiert hat, oft unter Verwendung von Materialien aus dem Lederschuhmarkt, für anspruchsvolle Alltagskleidung und formelle Anlässe.

Aktuelle Entwicklungen & Meilensteine im Markt für Barfußschuhe

Aktuelle Entwicklungen im Markt für Barfußschuhe spiegeln einen fortlaufenden Schwerpunkt auf Produktinnovation, Nachhaltigkeit und Marktexpansion wider:

Oktober 2024: Vivobarefoot hat eine neue Linie von Performance-Trailschuhen mit biobasierten Sohlen eingeführt, die die Traktion und Haltbarkeit verbessern und gleichzeitig die Umweltauswirkungen reduzieren. Dieser Schritt unterstreicht ihr Engagement für nachhaltige Praktiken im Markt für Sportschuhe.

August 2024: Xero Shoes gab eine strategische Partnerschaft mit einem großen Online-Händler bekannt, um sein Vertriebsnetz zu erweitern und seine Präsenz im Online-Schuhhandel in Nordamerika erheblich zu steigern.

Juni 2024: Wildling Shoes hat eine Kinder-Barfußschuhkollektion aus recycelten Textilschuhmarktmaterialien eingeführt, die sich an das wachsende Segment von Eltern richtet, die natürliche und umweltfreundliche Optionen für ihre Kinder suchen.

März 2024: Merrells Barefoot-Kollektion wurde um neue Modelle für den lässigen Stadtgebrauch erweitert, mit dem Ziel, ein breiteres Publikum jenseits engagierter Outdoor-Enthusiasten anzusprechen und direkter im Markt für Freizeitschuhe zu konkurrieren.

Januar 2024: Ein kleines Start-up, das sich auf 3D-gedruckte kundenspezifische Barfußsandalen spezialisiert hat, erhielt eine Startfinanzierung, was das Investoreninteresse an personalisierten Passtechnologien im Sandalenmarktsegment des Marktes für Barfußschuhe signalisiert.

November 2023: Tadeevo hat seinen bisher leichtesten Zero-Drop-Schuh herausgebracht, der fortschrittliche leichte Materialien aus dem Lederschuhmarkt für verbesserte Flexibilität und Atmungsaktivität verwendet und sich an Ultra-Minimalisten-Enthusiasten richtet.

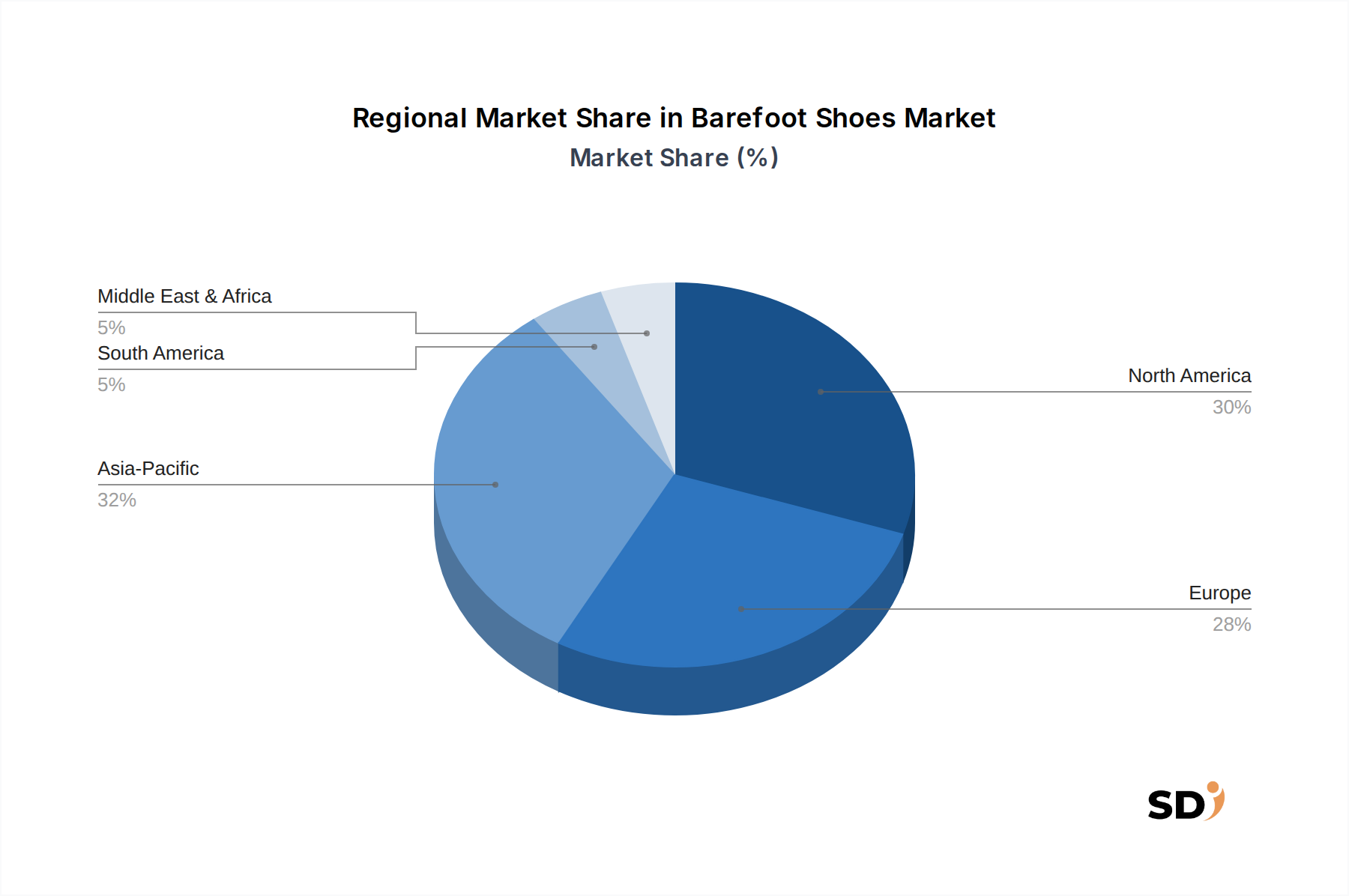

Regionale Marktaufschlüsselung für den Markt für Barfußschuhe

Der Markt für Barfußschuhe zeigt in verschiedenen globalen Regionen unterschiedliche Wachstumstrends, beeinflusst durch Verbrauchertrends im Gesundheitswesen, die Teilnahme an Outdoor-Aktivitäten und verfügbare Einkommen. Nordamerika hält derzeit einen erheblichen Umsatzanteil am Markt für Barfußschuhe, angetrieben von einer starken Gesundheits- und Wellnesskultur, hohem verfügbaren Einkommen und einem etablierten Interesse an Outdoor- und minimalistischen Sportarten. Insbesondere die Vereinigten Staaten tragen aufgrund eines hohen Bewusstseins der Verbraucher für natürliche Fußgesundheit und einer gut entwickelten Infrastruktur für Sportschuhe erheblich bei. Die Region wird voraussichtlich eine stabile Wachstumskurve mit einer prognostizierten CAGR von etwa 4,8 % aufrechterhalten.

Europa stellt einen weiteren reifen, aber stetig wachsenden Markt dar, der voraussichtlich einen erheblichen Anteil ausmachen wird. Länder wie Deutschland, das Vereinigte Königreich und die nordischen Länder haben eine starke kulturelle Affinität zu natürlicher Bewegung und Outdoor-Aktivitäten, und mehrere namhafte Barfußschuhmarken stammen aus dieser Region. Der Schwerpunkt auf Nachhaltigkeit und ethische Produktion findet auch bei europäischen Verbrauchern großen Anklang und fördert die Nachfrage nach umweltfreundlichen Barfußoptionen. Der europäische Markt für Barfußschuhe wird voraussichtlich mit einer CAGR von etwa 5,0 % wachsen, angetrieben sowohl von etablierten Marken als auch von innovativen Start-ups.

Die Region Asien-Pazifik wird als der am schnellsten wachsende Markt für Barfußschuhe identifiziert, mit einer prognostizierten CAGR von über 6,5 % im Prognosezeitraum. Dieses schnelle Wachstum wird hauptsächlich durch steigende verfügbare Einkommen, ein wachsendes Gesundheitsbewusstsein und die zunehmende Übernahme westlicher Wellness-Trends in der wachsenden Mittelschicht in Ländern wie China, Indien und Japan angetrieben. Obwohl die Region von einer kleineren Basis aus startet, bietet sie ein immenses unerschlossenes Potenzial, insbesondere durch die Expansion des Online-Schuhhandelsmarktes und die zunehmende Beteiligung an Fitnessaktivitäten. Initiativen von Regierungen zur Förderung von Gesundheit und aktiven Lebensstilen tragen ebenfalls zur Marktdurchdringung bei.

Im Gegensatz dazu hält der Rest der Welt (einschließlich Südamerika, Naher Osten und Afrika) derzeit einen kleineren Anteil, wird aber voraussichtlich ein moderates Wachstum mit einer geschätzten CAGR von etwa 4,5 % aufweisen. Die Marktdurchdringung in diesen Regionen ist noch gering, aber die zunehmende Exposition gegenüber globalen Gesundheitstrends und die wachsende Verfügbarkeit von Produkten über Online-Kanäle fördern schrittweise die Nachfrage. Die wirtschaftliche Entwicklung und die Urbanisierung in Schlüssel Ländern ebnen langsam den Weg für eine stärkere Akzeptanz von Spezialschuhen wie Barfußschuhen. Insgesamt führen zwar Nordamerika und Europa hinsichtlich des aktuellen Umsatzes, aber der asiatisch-pazifische Raum wird voraussichtlich zum wichtigsten Wachstumsmotor für den Markt für Barfußschuhe in den kommenden Jahren werden.

Segmentierung von Barfußschuhen

1. Produkt

1.1. Athletische Barfußschuhe

1.2. Freize Barfußschuhe

1.3. Sandalen & offene Schuhe

1.4. Sonstige

2. Materialart

2.1. Leder

2.2. Textil & Mesh

2.3. Sonstige

3. Preisklasse

3.1. Economy

3.2. Mittelklasse

3.3. Premium

4. Gewichtsklasse

4.1. Leichtgewicht

4.2. Mittelschwer

4.3. Schwerlast

5. Endverbraucher

5.1. Herren

5.2. Damen

5.3. Kinder

6. Vertriebskanal

6.1. Offline

6.2. Online

Segmentierung von Barfußschuhen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Barfußschuhe ist ein integraler Bestandteil des europäischen Segments und profitiert von einer starken Konsumentennachfrage nach Gesundheit, Wohlbefinden und nachhaltigen Produkten. Schätzungen zufolge hat der globale Markt im Jahr 2025 einen Wert von 575,88 Millionen USD, und Europa, insbesondere Deutschland, trägt signifikant zu diesem Wert bei. Die deutsche Wirtschaft, bekannt für ihre Stärke im produzierenden Gewerbe und ihre hohe Kaufkraft, bietet ein fruchtbares Umfeld für spezialisierte Schuhsegmente. Unternehmen wie Wildling Shoes, Leguano und Groundies sind deutsche Akteure, die erfolgreich auf dem heimischen Markt agieren und sich durch innovative Designs und lokale Produktion auszeichnen. Diese Unternehmen sprechen Verbraucher an, die Wert auf Qualität, Langlebigkeit und die ethische Herstellung legen.

Der deutsche Markt für Barfußschuhe wird durch eine Reihe von Vorschriften und Standards beeinflusst, die für die Sicherheit und Konformität von Konsumgütern gelten. Dazu gehören die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation), die sicherstellen, dass Produkte sicher für Verbraucher und die Umwelt sind. Darüber hinaus kann die Zertifizierung durch unabhängige Prüfinstitute wie TÜV für bestimmte Produkte oder Materialien eine Rolle spielen, um Vertrauen bei den Verbrauchern zu schaffen. Die Vertriebskanäle in Deutschland sind vielfältig. Neben dem wachsenden Online-Handel, der durch spezialisierte E-Commerce-Plattformen und direkte Websites der Hersteller bedient wird, spielen auch physische Einzelhandelsgeschäfte eine wichtige Rolle. Reformhäuser, Fachgeschäfte für Outdoor-Ausrüstung und ausgewählte Schuhgeschäfte bieten Barfußschuhe an. Das Konsumentenverhalten in Deutschland ist geprägt von einem hohen Bewusstsein für Produktqualität und -herkunft. Verbraucher sind bereit, für Produkte, die nachhaltig produziert werden und nachweislich gesundheitliche Vorteile bieten, einen höheren Preis zu zahlen. Die Betonung von natürlicher Bewegung und die Prävention von Fußproblemen sind wichtige Kaufargumente.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

5.1.1. Athletische Barfußschuhe

5.1.2. Freizeit-Barfußschuhe

5.1.3. Sandalen & offene Schuhe

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

5.2.1. Leder

5.2.2. Textil & Mesh

5.2.3. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

5.3.1. Economy

5.3.2. Mittelklasse

5.3.3. Premium

5.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

5.4.1. Leichtgewicht

5.4.2. Mittelgewicht

5.4.3. Schwerlast

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Herren

5.5.2. Damen

5.5.3. Kinder

5.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.6.1. Offline

5.6.2. Online

5.7. Marktanalyse, Einblicke und Prognose – Nach Region

5.7.1. Nordamerika

5.7.2. Südamerika

5.7.3. Europa

5.7.4. Naher Osten und Afrika

5.7.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

6.1.1. Athletische Barfußschuhe

6.1.2. Freizeit-Barfußschuhe

6.1.3. Sandalen & offene Schuhe

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

6.2.1. Leder

6.2.2. Textil & Mesh

6.2.3. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

6.3.1. Economy

6.3.2. Mittelklasse

6.3.3. Premium

6.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

6.4.1. Leichtgewicht

6.4.2. Mittelgewicht

6.4.3. Schwerlast

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Herren

6.5.2. Damen

6.5.3. Kinder

6.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.6.1. Offline

6.6.2. Online

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

7.1.1. Athletische Barfußschuhe

7.1.2. Freizeit-Barfußschuhe

7.1.3. Sandalen & offene Schuhe

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

7.2.1. Leder

7.2.2. Textil & Mesh

7.2.3. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

7.3.1. Economy

7.3.2. Mittelklasse

7.3.3. Premium

7.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

7.4.1. Leichtgewicht

7.4.2. Mittelgewicht

7.4.3. Schwerlast

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Herren

7.5.2. Damen

7.5.3. Kinder

7.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.6.1. Offline

7.6.2. Online

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

8.1.1. Athletische Barfußschuhe

8.1.2. Freizeit-Barfußschuhe

8.1.3. Sandalen & offene Schuhe

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

8.2.1. Leder

8.2.2. Textil & Mesh

8.2.3. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

8.3.1. Economy

8.3.2. Mittelklasse

8.3.3. Premium

8.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

8.4.1. Leichtgewicht

8.4.2. Mittelgewicht

8.4.3. Schwerlast

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Herren

8.5.2. Damen

8.5.3. Kinder

8.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.6.1. Offline

8.6.2. Online

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

9.1.1. Athletische Barfußschuhe

9.1.2. Freizeit-Barfußschuhe

9.1.3. Sandalen & offene Schuhe

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

9.2.1. Leder

9.2.2. Textil & Mesh

9.2.3. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

9.3.1. Economy

9.3.2. Mittelklasse

9.3.3. Premium

9.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

9.4.1. Leichtgewicht

9.4.2. Mittelgewicht

9.4.3. Schwerlast

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Herren

9.5.2. Damen

9.5.3. Kinder

9.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.6.1. Offline

9.6.2. Online

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkt

10.1.1. Athletische Barfußschuhe

10.1.2. Freizeit-Barfußschuhe

10.1.3. Sandalen & offene Schuhe

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

10.2.1. Leder

10.2.2. Textil & Mesh

10.2.3. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Preisspanne

10.3.1. Economy

10.3.2. Mittelklasse

10.3.3. Premium

10.4. Marktanalyse, Einblicke und Prognose – Nach Gewichtsklasse

10.4.1. Leichtgewicht

10.4.2. Mittelgewicht

10.4.3. Schwerlast

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Herren

10.5.2. Damen

10.5.3. Kinder

10.6. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.6.1. Offline

10.6.2. Online

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Xero Shoes

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Merrell

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Luna Sandals

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Freet Footwear

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Vivobarefoot

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Vibram Corporation

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Tadeevo

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Wildling Shoes

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Bedrock Sandals

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Deliberate Life Designs

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Earth Runners Sandals

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Shamma Sandals

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Leguano

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Groundies

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Senmotic Shoes

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Andere

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Produkt 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkt 2025 & 2033

Abbildung 4: Umsatz (million) nach Materialtyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 6: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 8: Umsatz (million) nach Gewichtsklasse 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Gewichtsklasse 2025 & 2033

Abbildung 10: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 12: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 14: Umsatz (million) nach Land 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 16: Umsatz (million) nach Produkt 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Produkt 2025 & 2033

Abbildung 18: Umsatz (million) nach Materialtyp 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 20: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 22: Umsatz (million) nach Gewichtsklasse 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Gewichtsklasse 2025 & 2033

Abbildung 24: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 26: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 28: Umsatz (million) nach Land 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 30: Umsatz (million) nach Produkt 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Produkt 2025 & 2033

Abbildung 32: Umsatz (million) nach Materialtyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 34: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 36: Umsatz (million) nach Gewichtsklasse 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Gewichtsklasse 2025 & 2033

Abbildung 38: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 40: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 42: Umsatz (million) nach Land 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 44: Umsatz (million) nach Produkt 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkt 2025 & 2033

Abbildung 46: Umsatz (million) nach Materialtyp 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 48: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 50: Umsatz (million) nach Gewichtsklasse 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Gewichtsklasse 2025 & 2033

Abbildung 52: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 54: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 56: Umsatz (million) nach Land 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 58: Umsatz (million) nach Produkt 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Produkt 2025 & 2033

Abbildung 60: Umsatz (million) nach Materialtyp 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 62: Umsatz (million) nach Preisspanne 2025 & 2033

Abbildung 63: Umsatzanteil (%), nach Preisspanne 2025 & 2033

Abbildung 64: Umsatz (million) nach Gewichtsklasse 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Gewichtsklasse 2025 & 2033

Abbildung 66: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 67: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 68: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 70: Umsatz (million) nach Land 2025 & 2033

Abbildung 71: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Produkt 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Materialtyp 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Preisspanne 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Gewichtsklasse 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Dieser Marktforschungsbericht über "Barfußschuhe nach Produkt, Materialtyp, Preisklasse, Gewichtsklasse, Endverbraucher, Vertriebskanal und regionaler Prognose 2026-2034" verwendet eine robuste und umfassende Forschungsmethodik, die darauf ausgelegt ist, hochpräzise und umsetzbare Markteinblicke zu liefern. Unser Ansatz integriert strenge primäre und sekundäre Forschungstechniken, hochentwickelte Datenmodellierung und mehrstufige Datentriangulation, um die höchste Qualität der Analyse zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Produktentwicklung und Innovation

30%

Leiter des globalen Marketings

25%

Manager für Materialbeschaffung und Nachhaltigkeit

20%

Direktor für Markenmarketing

15%

Regionale Vertriebsmanager

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Barfußschuhen

40%

Spezialisierte Einzelhändler für ergonomische/minimalistische Schuhe (online und offline)

30%

Lieferanten von Rohstoffen und Komponenten

15%

Distributoren für Sport- und Outdoor-Ausrüstung

10%

Berater für Schuhdesign und -innovation

5%

Primärforschung

Unsere Primärforschungsstrategie macht 75% des gesamten Forschungsaufwands aus und konzentriert sich auf die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette für Barfußschuhe. Dieser qualitative und quantitative Ansatz umfasst Tiefeninterviews, Expertenberatungen und globale Umfragen. Wir identifizieren und binden sorgfältig eine vielfältige Gruppe von Teilnehmern ein, um unterschiedliche Perspektiven und die Realität vor Ort zu erfassen. Die Primärforschung zielt auf die folgenden hochspezifischen Unternehmenstypen ab:

Hersteller von Barfußschuhen (z. B. Vivobarefoot, Xero Shoes, Merrell Barefoot)

Spezialisierte Einzelhändler für ergonomische/minimalistische Schuhe (online und offline)

Lieferanten von Rohstoffen und Komponenten (z. B. Naturkautschukproduzenten, spezialisierte Textilhersteller)

Distributoren für Sport- und Outdoor-Ausrüstung

Berater für Schuhdesign und -innovation

Interviews werden mit spezifischen Berufsbezeichnungen und Entscheidungsträgern geführt, die über tiefes Branchenwissen verfügen. Dazu gehören:

Direktor für Produktentwicklung und Innovation

Leiter des globalen Marketings

Manager für Materialbeschaffung und Nachhaltigkeit

Direktor für Markenmarketing

Regionale Vertriebsmanager

Die aus der Primärforschung gewonnenen Erkenntnisse sind entscheidend für die Validierung von Sekundärdaten und das Verständnis der Marktdynamik, Wettbewerbslandschaften, technologischen Fortschritte und Verbraucherpräferenzen, die für das Marktsegment der Barfußschuhe spezifisch sind.

Sekundärforschung und Branchen-Benchmarking

Die Sekundärforschung macht 25% unserer Gesamtmethode aus und bildet die grundlegende Basis für unsere Analyse. Diese Phase umfasst umfangreiche Datenerfassung aus glaubwürdigen, autoritativen Quellen, um ein umfassendes Branchenverständnis aufzubauen. Wir nutzen eine Reihe von erstklassigen Finanzdatenbanken für detaillierte Unternehmensprofile und Marktinformationen, darunter:

Bloomberg

Factiva

Hoovers

PitchBook

Darüber hinaus sammelt unsere Sekundärforschung sorgfältig Daten aus verschiedenen staatlichen Publikationen, Berichten von Organisationen und angesehenen Handelsverbänden, die sich auf die Schuh- und Sportindustrie spezialisieren. Wir vermeiden strikt Daten von anderen Marktforschungswebsites, um die Integrität und Originalität unserer Ergebnisse zu wahren. Zu den konsultierten wichtigen Branchenverbänden und Regulierungsbehörden gehören:

Diese robuste Sekundärforschung liefert entscheidende Datenpunkte zu Markttrends, regulatorischen Rahmenbedingungen, technologischen Entwicklungen, Wettbewerbs-Benchmarking und demografischen Verschiebungen, die den Markt für Barfußschuhe beeinflussen.

Nachfragemodellierung und Marktschätzung

Unsere Methode zur Marktschätzung kombiniert sowohl Top-Down- als auch Bottom-Up-Ansätze, die durch mehrstufige Datentriangulation streng validiert werden. Dies gewährleistet eine ganzheitliche und genaue Schätzung der Marktgröße und -prognose über alle definierten Segmente hinweg.

Top-Down-Ansatz: Anfängliche Schätzungen der Marktgröße werden aus breiteren Branchenberichten und makroökonomischen Indikatoren abgeleitet, die dann systematisch auf den spezifischen Markt für Barfußschuhe basierend auf relevanten Marktanteilen und Penetrationsraten heruntersegmentiert werden.

Bottom-Up-Ansatz: Diese Methode umfasst die Aggregation von Marktdaten aus granularen Ebenen, wie z. B. spezifischen Produktkategorien, regionalen Verkäufen und unternehmensbezogenen Daten, um die gesamte Marktgröße zu ermitteln. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung der Marktgröße für Barfußschuhe verwendet werden, sind:

Stückzahlvolumen nach Produkttyp (Sport-, Freizeit-, Sandalen und offene Schuhe)

Durchschnittlicher Verkaufspreis (ASP) nach Preisklasse (Economy, Mittelklasse, Premium) und Endverbraucher (Herren, Damen, Kinder)

E-Commerce-Transaktionsdaten und Fußgänger-/Verkaufsdaten von spezialisierten Einzelhändlern für Barfußschuh-SKUs

Produktionskapazitäten und Auslastungsraten wichtiger Hersteller von Barfußschuhen

Die Datentriangulation beinhaltet den Abgleich von Ergebnissen aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen, um Konsistenz und Zuverlässigkeit zu gewährleisten. Dieser iterative Prozess validiert Marktzahlen über verschiedene Datenpunkte und Methoden hinweg und bietet ein hohes Maß an Vertrauen in unsere Marktprognosen und -segmentierungen.

Datengenauigkeit und Qualitätsprüfung

Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für unsere Marktprognosen. Dieses Engagement für Genauigkeit wird durch einen strengen, mehrstufigen Datenvalidierungs- und Qualitätsprüfungsprozess aufrechterhalten. Alle Rohdaten, verarbeiteten Informationen und analytischen Schlussfolgerungen werden von einem Expertengremium eingehend geprüft. Alle Diskrepanzen oder Anomalien werden gründlich untersucht und abgeglichen.

Darüber hinaus sind unsere Berichte dynamisch und spiegeln die aktuellsten Marktbedingungen wider. Jeder Bericht wird bis zum Kaufdatum aktualisiert und bezieht die neuesten Entwicklungen, Marktverschiebungen und unvorhergesehenen Ereignisse ein, um sicherzustellen, dass die Kunden die relevantesten und aktuellsten Marktinformationen für den Markt für Barfußschuhe erhalten.

Häufig gestellte Fragen

1. Was sind die aktuellen Preistrends und Kostenstrukturen auf dem Markt für Barfußschuhe?

Die Preise für Barfußschuhe variieren erheblich je nach Segment, von Economy bis Premium. Mittelklasse-Optionen sind üblich und bieten ein Gleichgewicht zwischen Materialkosten (Leder, Textil & Mesh) und Markenwert. Die Produktion konzentriert sich oft auf minimale Materialien und spezialisierte Sohlentechnologien, was die Gesamtkostenstruktur beeinflusst.

2. Wer sind die führenden Unternehmen und Marktanteilsführer in der Barfußschuh-Industrie?

Zu den wichtigsten Wettbewerbern auf dem Barfußschuhmarkt gehören etablierte Marken wie Xero Shoes, Vivobarefoot und Vibram Corporation. Andere bedeutende Akteure wie Merrell und Freet Footwear tragen ebenfalls zur Wettbewerbslandschaft des Marktes bei und treiben Innovationen in Design und Materialien voran.

3. Wie wirken sich die Beschaffung von Rohstoffen und Überlegungen zur Lieferkette auf die Herstellung von Barfußschuhen aus?

Die Herstellung von Barfußschuhen basiert auf Materialien wie Leder und verschiedenen Textilien & Mesh für eine leichte Konstruktion und Flexibilität. Lieferketten priorisieren eine nachhaltige Beschaffung für Premium-Marken und eine effiziente Logistik für die globale Distribution, insbesondere über Online-Kanäle. Die Verfügbarkeit von Materialien und Kostenschwankungen können Produktionszeiten beeinflussen.

4. Welche Endverbrauchersegmente treiben die Nachfrage nach Barfußschuhen an?

Zu den wichtigsten Endverbrauchersegmenten, die die Nachfrage nach Barfußschuhen treiben, gehören Männer, Frauen und Kinder, was eine breite Anziehungskraft widerspiegelt. Spezifische Produktkategorien wie athletische Barfußschuhe und Sandalen & offene Schuhe bedienen unterschiedliche Lifestyle- und aktivitätsbasierte Verbraucherbedürfnisse und tragen zu unterschiedlichen Nachfragemustern bei.

5. Welche Region weist das schnellste Wachstum auf und bietet aufstrebende Möglichkeiten auf dem Markt für Barfußschuhe?

Obwohl keine spezifischen Wachstumsraten für Regionen aufgeführt sind, ist der asiatisch-pazifische Raum aufgrund steigender verfügbaren Einkommen und zunehmendem Gesundheitsbewusstsein generell eine aufstrebende Hochwachstumsregion für Konsumgüter. Entwicklungs Märkte in Südamerika sowie im Nahen Osten und Afrika bieten ebenfalls erhebliche langfristige Wachstumschancen für die Verbreitung von Barfußschuhen.

6. Welche Auswirkungen hat das regulatorische Umfeld und die Einhaltung von Vorschriften auf den Markt für Barfußschuhe?

Der Markt für Barfußschuhe unterliegt allgemeinen Verbraucherproduktsicherheitsvorschriften bezüglich Materialzusammensetzung und Kennzeichnung, anstatt spezifischen Schuhart-Mandaten. Die Einhaltung internationaler Standards für Textilien und Chemikalien, insbesondere für importierte Waren, ist entscheidend. Dies gewährleistet Produktsicherheit und Verbrauchervertrauen und beeinflusst Herstellungs- und Vertriebspraktiken.