Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

ASEAN Markt für empfindliche Hautpflege: 6,84 % CAGR bis 122,11 Mrd. USD im Jahr 2034

ASEAN Markt für empfindliche Hautpflege

ASEAN Markt für empfindliche Hautpflege: 6,84 % CAGR bis 122,11 Mrd. USD im Jahr 2034

ASEAN Markt für empfindliche Hautpflege by Produkttyp (Reiniger, Feuchtigkeitscremes, Seren & Behandlungen, Sonnenschutzmittel, Gesichtsmasken, Lippenpflegeprodukte, Körperpflegeprodukte, Andere), by Inhaltsstoffprofil (Parfümfreie Produkte, Hypoallergene Produkte, Alkoholfreie Produkte, Sulfatfreie Produkte, Parabenfreie Produkte, pH-neutrale Formulierungen, Ceramidbasierte Produkte, Andere), by Konsumentengruppe (Männer, Frauen, Unisex), by Formulierungstyp (Cremefrei, Gelfrei, Lotionbasiert, Ölfrei, Balsambasiert, Wasserbasiert, Pulverbasiert), by Vertriebskanal (Supermärkte & Hypermärkte, Apotheken & Drogerien, Spezielle Beauty-Stores, E-Commerce-Plattformen, Andere), by Indonesien, by Thailand, by Singapur, by Malaysia, by Philippinen, by Rest von ASEAN Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 234

Wichtige Einblicke in den ASEAN Markt für empfindliche Hautpflege

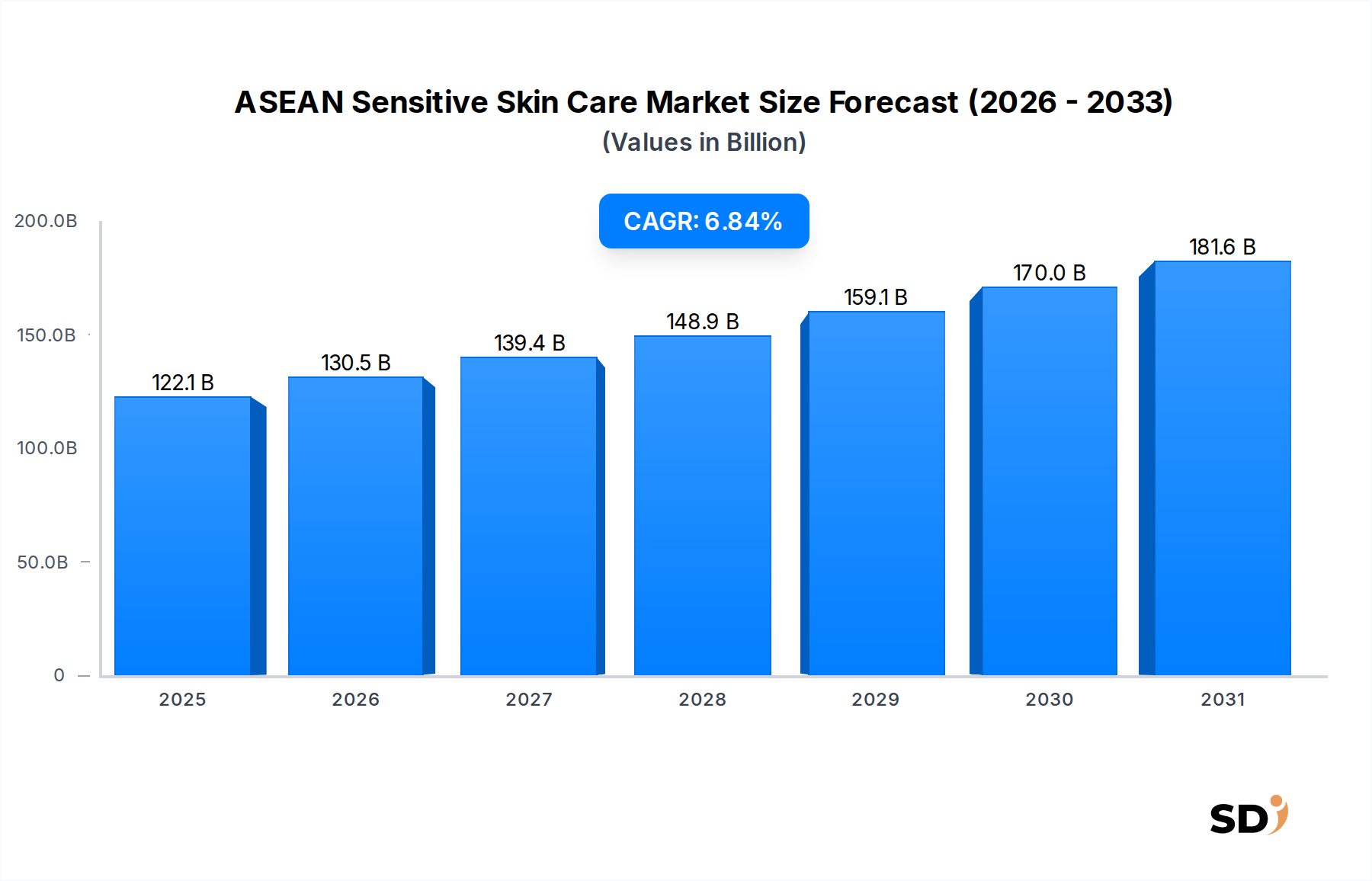

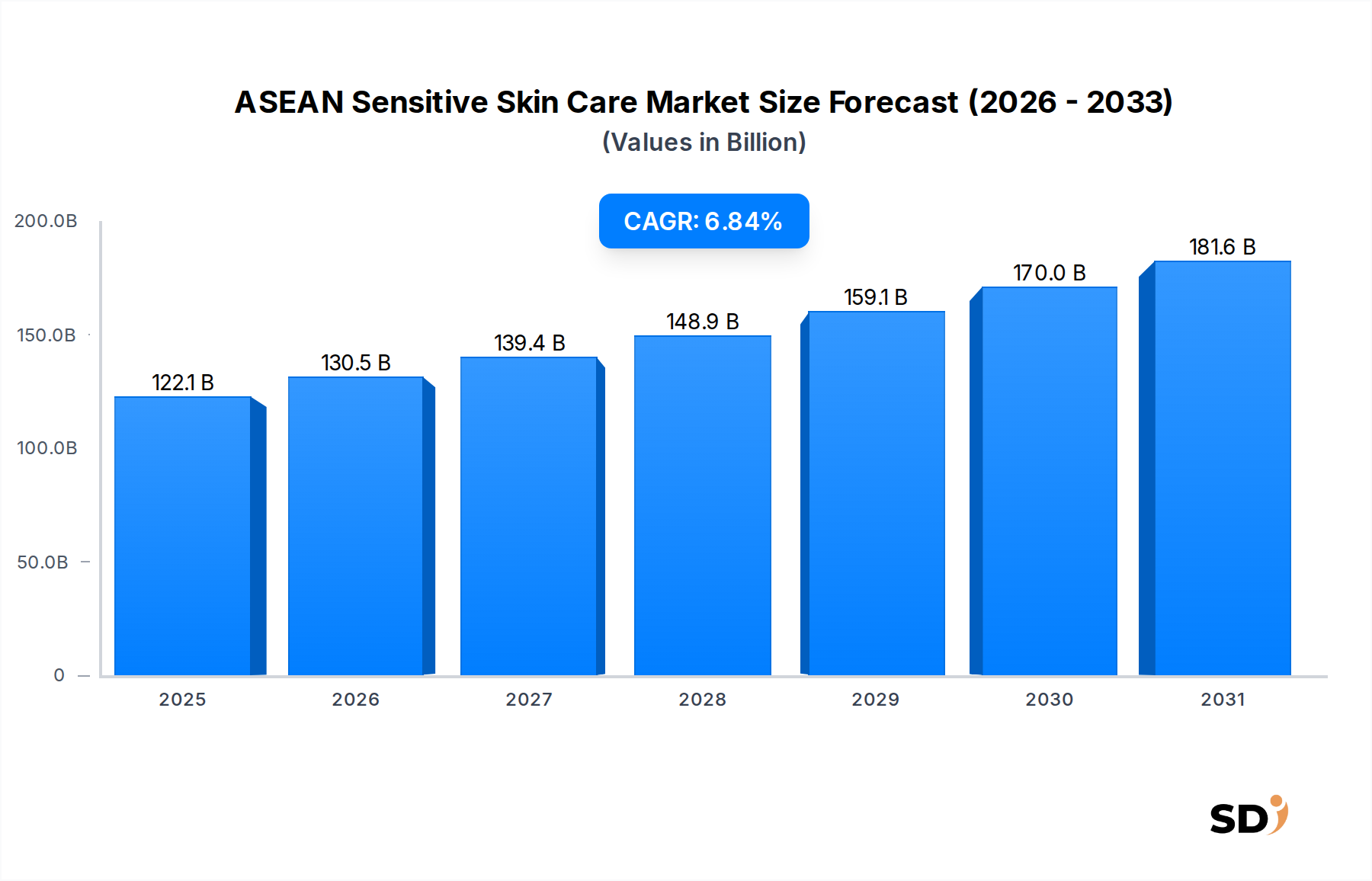

Der ASEAN Markt für empfindliche Hautpflege steht vor einer erheblichen Expansion und zeigt ein robustes Wachstum, das durch ein steigendes Verbraucherbewusstsein für Hautgesundheit und eine zunehmende Verbreitung von empfindlichen Hautzuständen angetrieben wird. Der Markt hatte 2025 einen Wert von 122,11 Milliarden USD (ca. 112,8 Milliarden €) und wird voraussichtlich bis 2034 einen Wert von 221,84 Milliarden USD (ca. 204,5 Milliarden €) erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,84% im Prognosezeitraum entspricht. Diese Wachstumskurve wird durch mehrere makroökonomische Rückenwinde gestützt, darunter die rasche Urbanisierung in den ASEAN-Staaten, steigende verfügbare Einkommen und der allgegenwärtige Einfluss digitaler Medien bei der Gestaltung von Verbraucherpräferenzen.

ASEAN Markt für empfindliche Hautpflege Marktgröße (in Billion)

200.0B

150.0B

100.0B

50.0B

0

122.1 B

2025

130.5 B

2026

139.4 B

2027

148.9 B

2028

159.1 B

2029

170.0 B

2030

181.6 B

2031

Wichtige Nachfragetreiber sind eine zunehmende Neigung zu natürlichen und biologischen Formulierungen, da Verbraucher Produkte frei von aggressiven Chemikalien suchen, die Hautempfindlichkeiten verschlimmern könnten. Dieser Trend wirkt sich erheblich auf den Markt für natürliche und biologische Hautpflege aus. Gleichzeitig spielt der wachsende Einfluss von sozialen Medien und Beauty-Influencern eine entscheidende Rolle bei der Aufklärung der Verbraucher über Hautpflegeroutinen für empfindliche Haut und die Wirksamkeit von Produkten, wodurch die Produktakzeptanz gesteigert wird. Innovationen in der Produktentwicklung, insbesondere bei hypoallergenen und dermatologisch getesteten Formulierungen, stimulieren die Marktnachfrage weiter. Unternehmen investieren in die Forschung, um fortschrittliche Lösungen für verschiedene empfindliche Hautprobleme zu entwickeln, was zu einer Expansion des Marktes für hypoallergene Produkte führt. Der Markt sieht sich jedoch Einschränkungen gegenüber, hauptsächlich aufgrund der verstärkten Präsenz von gefälschten Hautpflegeprodukten, die nicht nur das Vertrauen der Verbraucher untergraben, sondern auch erhebliche Gesundheitsrisiken bergen und legitime Hersteller herausfordern. Trotz dieser Herausforderungen bleibt die Aussicht für den ASEAN Markt für empfindliche Hautpflege optimistisch, angetrieben durch kontinuierliche Produktinnovationen, strategische Marketinginitiativen und eine wachsende Verbraucherbasis, die zunehmend spezialisierte Hautgesundheitslösungen innerhalb des breiteren Marktes für Körperpflegeprodukte priorisiert.

Dominantes Segment Feuchtigkeitscremes im ASEAN Markt für empfindliche Hautpflege

Innerhalb des ASEAN Marktes für empfindliche Hautpflege sind die Feuchtigkeitscremes das umsatzstärkste Segment, ein Trend, der mit globalen Hautpflegemustern übereinstimmt, bei denen Hydration und Barrierefunktion von grundlegender Bedeutung sind. Feuchtigkeitscremes sind für empfindliche Haut unverzichtbar, da sie eine entscheidende Rolle bei der Wiederherstellung und Aufrechterhaltung der natürlichen Barrierefunktion der Haut spielen, die bei Personen mit Empfindlichkeiten oft beeinträchtigt ist. Diese Produkte spenden essentielle Feuchtigkeit, reduzieren den transepidermalen Wasserverlust und beruhigen gereizte Haut, was sie zu einer täglichen Notwendigkeit für eine breite Verbraucherbasis in der gesamten ASEAN-Region macht. Die Dominanz dieses Segments wird durch seine grundlegende Rolle in jeder Hautpflegeroutine für empfindliche Haut angetrieben, die Linderung von Trockenheit, Schuppenbildung und Beschwerden bietet, welche häufige Symptome empfindlicher Haut sind.

Zu den führenden Akteuren auf dem Markt für Feuchtigkeitscremes in ASEAN gehören multinationale Giganten wie Johnson & Johnson Services Inc. (mit Marken wie Cetaphil und Aveeno), Beiersdorf AG (Nivea Sensitive), Loreal SA (La Roche-Posay, CeraVe) und Galderma Laboratories LP (Cetaphil). Diese Unternehmen innovieren ständig und führen neue Formulierungen ein, die auf spezifische Probleme wie Rötungen, Juckreiz und extreme Trockenheit abzielen. Beispielsweise ist die Nachfrage nach Produkten des Ceramide Ingredients Market, die reich an Ceramiden sind, sprunghaft angestiegen, da diese Lipidmoleküle für die Reparatur der Hautbarriere entscheidend sind und sie zu einem bevorzugten Wirkstoff in Feuchtigkeitscremes für empfindliche Haut machen. Die Wettbewerbslandschaft in diesem Segment ist durch kontinuierliche Produktdifferenzierung gekennzeichnet, mit einem Schwerpunkt auf "ohne Duftstoffe", "ohne Alkohol" und "hypoallergenen" Angaben, um die Zielgruppe mit empfindlicher Haut direkt anzusprechen. Während der Markt für Feuchtigkeitscremes den dominanten Anteil hält, verzeichnen andere Segmente wie der Markt für Seren und Behandlungen ein starkes Wachstum, angetrieben durch fortschrittliche Formulierungen, die auf spezifische Probleme abzielen, aber Feuchtigkeitscremes bleiben die Grundlage der täglichen empfindlichen Hautpflege. Es wird erwartet, dass der Anteil des Segments dominant bleiben wird, unterstützt durch eine konstante Verbrauchernachfrage nach grundlegender, aber wirksamer Feuchtigkeitsversorgung und Schutz, die durch Produktinnovationen weiter gestärkt wird, die den sich entwickelnden Bedürfnissen empfindlicher Hauttypen in den vielfältigen ASEAN-Klimazonen gerecht werden.

Wichtige Markttreiber und Hemmnisse im ASEAN Markt für empfindliche Hautpflege

Die Wachstumskurve des ASEAN Marktes für empfindliche Hautpflege wird maßgeblich durch ein Zusammentreffen starker Treiber und erkennbarer Hemmnisse geprägt, die jeweils quantifizierbare Auswirkungen auf die Marktdynamik ausüben. Ein Haupttreiber ist die steigende Neigung zu natürlichen und biologischen Formulierungen. Verbraucher in ASEAN überprüfen zunehmend die Inhaltsstofflisten und bevorzugen Produkte frei von Parabenen, Sulfaten und synthetischen Duftstoffen, angetrieben durch die Wahrnehmung größerer Sicherheit und Wirksamkeit für empfindliche Haut. Dieser Trend ist nicht nur anekdotisch; er spiegelt sich in einer wachsenden Nachfrage nach Produkten wider, die der Ethik des Natural and Organic Skincare Market entsprechen, bei denen Marken botanische Extrakte, mineralische Inhaltsstoffe und nachhaltige Beschaffung hervorheben. Diese Verlagerung wird durch steigende Verkaufsvolumen von Marken untermauert, die prominent "natürliche" oder "biologische" Zertifizierungen aufweisen, was die Produktentwicklung in der gesamten Branche beeinflusst.

Ein weiterer wesentlicher Treiber ist der wachsende Einfluss von sozialen Medien und Beauty-Influencern. Digitale Plattformen wie Instagram, TikTok und YouTube sind wichtige Kanäle für die Produktentdeckung und -aufklärung in der ASEAN-Region geworden. Influencer, oft mit erheblicher lokaler Anhängerschaft, bieten nachvollziehbare Produktbewertungen und Empfehlungen, insbesondere für spezialisierte Produkte wie die im Hypoallergenic Products Market. Diese digitale Verstärkung schlägt sich direkt in Kaufentscheidungen der Verbraucher nieder, was sich in Spitzen bei Online-Verkäufen nach Influencer-Empfehlungen zeigt. Marken arbeiten strategisch mit diesen digitalen Persönlichkeiten zusammen, um die Markenbekanntheit zu steigern und Vertrauen aufzubauen, indem sie ihre Fähigkeit nutzen, ein vielfältiges und engagiertes Publikum zu erreichen.

Umgekehrt wirkt die verstärkte Präsenz von gefälschten Hautpflegeprodukten als erhebliches Hemmnis. Die ASEAN-Region kämpft, wie viele Schwellenmärkte, mit der Verbreitung von gefälschten Schönheitsprodukten. Diese illegalen Waren enthalten oft schädliche oder nicht getestete Inhaltsstoffe, die zu unerwünschten Hautreaktionen führen, was für Nutzer empfindlicher Haut besonders nachteilig ist. Die Existenz dieser Fälschungen birgt nicht nur Risiken für die öffentliche Gesundheit, sondern untergräbt auch das Vertrauen der Verbraucher in echte Marken, schreckt potenziell Käufe ab und zwingt legitime Hersteller, stark in Maßnahmen zur Bekämpfung von Fälschungen und Aufklärungskampagnen für Verbraucher zu investieren. Dieses Problem beeinträchtigt die Markteinnahmen und den Markenruf im gesamten ASEAN Markt für empfindliche Hautpflege.

Wettbewerbslandschaft des ASEAN Marktes für empfindliche Hautpflege

Der ASEAN Markt für empfindliche Hautpflege ist durch eine robuste und wettbewerbsintensive Landschaft gekennzeichnet, in der sowohl etablierte globale Konglomerate als auch agile regionale Akteure um Marktanteile kämpfen. Strategische Produktinnovationen, gezieltes Marketing und umfangreiche Vertriebsnetze sind Schlüsseldifferenzierungsmerkmale.

Topix Pharmaceuticals Inc: Ein Spezialpharmaunternehmen, das sich auf dermatologische Produkte konzentriert, Topix Pharmaceuticals legt Wert auf ärztlich verschriebene medizinische Hautpflegelösungen, die oft zur Behandlung spezifischer Hautempfindlichkeiten und -zustände formuliert sind und einen starken klinischen Ruf wahren.

Galderma Laboratories LP: Ein weltweit führender Anbieter von dermatologischen Lösungen, Galderma bietet ein umfassendes Portfolio, darunter verschreibungspflichtige, ästhetische und verbraucherorientierte Gesundheitsprodukte. Seine Hautpflegeserie für empfindliche Haut, oft unter Marken wie Cetaphil, ist für ihre sanften und wirksamen Formulierungen hoch anerkannt.

Sebapharma GmbH & Co KG: Bekannt für seine Marke Sebamed, konzentriert sich Sebapharma auf Hautpflegeprodukte mit einem pH-Wert von 5,5, die besonders vorteilhaft für empfindliche und problematische Haut sind und mit dem natürlichen Säureschutzmantel der Haut für optimale Gesundheit harmonieren.

Unilever PLC: Ein multinationaler Konsumgüterkonzern, Unilever verfügt über ein breites Portfolio an Schönheits- und Körperpflegeprodukten, von denen einige Varianten für empfindliche Haut aufweisen und seine riesigen Vertriebskapazitäten nutzt, um eine breite Verbraucherbasis in der ASEAN-Region zu erreichen.

Glaxosmithkline PLC: In erster Linie ein Pharmaunternehmen, GSK hat auch eine Präsenz im Bereich der Konsumgütergesundheit und bietet dermatologische Lösungen für empfindliche Haut, die oft die Lücke zwischen medizinischer und täglicher Pflege schließen.

Loreal SA: Das weltweit größte Kosmetikunternehmen, L'Oréal verfügt über eine breite Palette von Marken für empfindliche Hautpflege, darunter La Roche-Posay und CeraVe, die von Dermatologen wegen ihrer wissenschaftlichen Formulierungen und Wirksamkeit sehr empfohlen werden.

Sarbec Cosmetics Limited: Eine französische Familiengruppe, Sarbec Cosmetics produziert eine Vielzahl von Körperpflegeprodukten, darunter solche, die für empfindliche Haut formuliert sind, und konzentriert sich auf Qualität und Verbrauchersicherheit.

Johnson & Johnson Services Inc: Ein globaler Gesundheitsriese, Johnson & Johnson bietet mehrere bekannte Marken für empfindliche Hautpflege wie Aveeno und Neutrogena an und konzentriert sich auf wissenschaftlich fundierte Inhaltsstoffe und sanfte Formulierungen für den täglichen Gebrauch.

Beiersdorf AG: Der deutsche Hautpflegespezialist, berühmt für Nivea, Eucerin und La Prairie, hat eine starke Präsenz im Segment der empfindlichen Hautpflege, insbesondere mit seiner Marke Eucerin, die auf spezifische dermatologische Probleme abzielt.

Pierre Fabre Group: Ein französisches Labor für Pharmazie und Dermokosmetik, Pierre Fabre Group ist bekannt für Marken wie Avène und Ducray, die Thermalwasser nutzen, das für seine beruhigenden Eigenschaften bekannt ist, und sie daher für empfindliche und intolerante Haut sehr gut geeignet macht.

Aktuelle Entwicklungen & Meilensteine im ASEAN Markt für empfindliche Hautpflege

Der ASEAN Markt für empfindliche Hautpflege hat mehrere strategische Schritte und Produktinnovationen erlebt, die seine Dynamik und sein Wachstumspotenzial unterstreichen:

April 2023: L'Oréal unterzeichnete eine Vereinbarung mit Natura & Co. zur Übernahme von Aēsop, einer australischen Luxus-Schönheitsmarke. Aēsop betreibt rund 400 Verkaufsstellen in Nord- und Südamerika, Europa, Australien, Neuseeland und Asien, darunter Thailand, Singapur und andere ASEAN-Nationen. Diese Akquisition erweitert strategisch das Premium-Portfolio von L'Oréal und seine Präsenz auf dem wachstumsstarken asiatischen Markt und entspricht den sich entwickelnden Verbraucherpräferenzen für anspruchsvolle Lösungen für empfindliche Haut.

April 2022: Cetaphil brachte seine optimale Hydrationslinie in Asien auf den Markt, die der Haut 48 Stunden lang Feuchtigkeit spendet. Diese Hautpflegeserie zielt darauf ab, eine konstant hohe Feuchtigkeitsversorgung für Personen mit trockener, dehydrierter und empfindlicher Haut zu bieten. Diese Einführung zielt speziell auf ein Kernproblem für Nutzer empfindlicher Haut ab und demonstriert Produktinnovationen, die auf verbesserte Wirksamkeit und Kundenbindung im ASEAN Markt für empfindliche Hautpflege abzielen.

Februar 2022: Beiersdorfs Marke Nivea Men brachte die Nivea Men Sensitive Pro Minimalist Serie auf den Markt, die dem aktuellen minimalistischen Trend folgt. Die Serie umfasst drei Produkte, nämlich einen gelbasierten Reiniger für Gesicht und Bart, eine Rasiercreme und eine feuchtigkeitsspendende Creme. Diese Entwicklung unterstreicht die wachsende Segmentierung innerhalb des Marktes, die speziell auf die Bedürfnisse von Männern mit empfindlicher Haut zugeschnitten ist und durch vereinfachte, aber wirksame Hautpflegeroutinen für empfindliche Haut in den breiteren Markt für Männerpflegeprodukte einsteigt.

Regionale Marktübersicht für den ASEAN Markt für empfindliche Hautpflege

Der ASEAN Markt für empfindliche Hautpflege weist eine vielfältige regionale Landschaft auf, die durch unterschiedliche Wirtschaftsbedingungen, Verbraucherpräferenzen und Klimafaktoren in seinen einzelnen Nationen bestimmt wird. Obwohl spezifische regionale CAGR und absolute Werte proprietär sind, zeigt eine qualitative Bewertung deutliche Nachfragetreiber und Reifegrade.

Indonesien stellt mit seiner großen und schnell urbanisierenden Bevölkerung ein signifikantes und schnell wachsendes Segment dar. Der Hauptnachfragetreiber hier ist das steigende verfügbare Einkommen, gepaart mit einer wachsenden, beautybewussten Mittelschicht. Die Verbraucher suchen zunehmend nach spezialisierten Produkten zur Bekämpfung von Umweltbelastungen und Verschmutzung, was zur Expansion des Natural and Organic Skincare Market beiträgt. Die Philippinen zeigen ebenfalls ein hohes Wachstumspotenzial, angetrieben durch den starken Einfluss von sozialen Medien und Beauty-Influencern, der die Produktakzeptanz, insbesondere im Markt für hypoallergene Produkte, maßgeblich beeinflusst.

Thailand zeichnet sich durch seinen reifen Schönheitsmarkt und ein hohes Verbraucherbewusstsein aus und zeigt eine konstante Nachfrage nach hochwertigen und wissenschaftlich fundierten Lösungen für empfindliche Haut. Der robuste Tourismussektor spielt ebenfalls eine Rolle bei der Exposition lokaler Verbraucher gegenüber internationalen Marken und Trends. Malaysia präsentiert einen stabilen Markt mit wachsender Nachfrage nach Halal-zertifizierten Produkten für empfindliche Haut, was kulturelle und religiöse Überlegungen bei der Produktauswahl widerspiegelt. Der E-Commerce-Schönheitsmarkt ist in diesen digital affinen Nationen besonders stark.

Singapur hat zwar eine geringere Bevölkerungszahl, verzeichnet aber die höchsten Pro-Kopf-Ausgaben für Hautpflege, angetrieben durch hohe verfügbare Einkommen und eine Präferenz für hochwertige, wirksame Produkte. Es dient oft als Trendsetter für die breitere ASEAN-Region mit einem starken Fokus auf Produkte des Dermatological Cosmetics Market. Die Kategorie "Rest der ASEAN", die Länder wie Vietnam, Kambodscha und Myanmar umfasst, ist durch aufstrebende Märkte mit enormem unerschlossenen Potenzial gekennzeichnet. Diese Regionen erleben eine rasche wirtschaftliche Entwicklung und einen zunehmenden Zugang zu internationalen Marken, was zukünftige Wachstumspole signalisiert.

Insgesamt ist der Markt durch unterschiedliche Reifegrade gekennzeichnet, wobei Singapur ein hochentwickeltes Segment darstellt, während Indonesien und die Philippinen wichtige Wachstumsmotoren sind, die durch demografische Größe und digitale Akzeptanz angetrieben werden. Der allgemeine Trend in allen Regionen ist eine erhöhte Verbraucherorientierung auf Hautgesundheit und Produktsicherheit.

Export-, Handelsfluss- & Tarifauswirkungen auf den ASEAN Markt für empfindliche Hautpflege

Handelsdynamiken spielen eine entscheidende Rolle bei der Gestaltung der Lieferkette und der Zugänglichkeit von Produkten innerhalb des ASEAN Marktes für empfindliche Hautpflege. Große Handelskorridore umfassen hauptsächlich den intra-ASEAN-Austausch, der die Bewegung von Fertigwaren und Rohstoffen, wie denen für den Ceramide Ingredients Market, zwischen den Mitgliedstaaten erleichtert, unterstützt durch Abkommen wie das ASEAN Trade in Goods Agreement (ATIGA). Wichtige exportierende Länder nach ASEAN sind oft Südkorea, Japan, Frankreich und die Vereinigten Staaten, die wichtige Akteure auf dem globalen Markt für Körperpflegeprodukte sind und sich auf fortschrittliche Hautpflegeformulierungen spezialisiert haben. Innerhalb der ASEAN fungieren Länder wie Thailand und Singapur als Zentren für Fertigung und Reexport und nutzen ihre entwickelte Infrastruktur und strategischen geografischen Standorte.

Die wichtigsten Importländer innerhalb der ASEAN sind typischerweise Indonesien, die Philippinen und Vietnam, angetrieben durch große Verbraucherbasen und eine steigende Nachfrage nach vielfältigen Produktangeboten. Zollschranken innerhalb des ASEAN-Blocks sind für Waren, die aus Mitgliedstaaten stammen, im Allgemeinen niedrig oder nicht vorhanden, was den regionalen Handel fördert. Nicht-tarifäre Handelshemmnisse wie komplexe Zollverfahren, unterschiedliche Produktregistrierungsanforderungen und abweichende Kennzeichnungsstandards zwischen den Ländern können jedoch eine nahtlose grenzüberschreitende Bewegung behindern. Für Importe von außerhalb der ASEAN variieren die Zölle erheblich und beeinflussen oft den Endpreis für Verbraucher. Aktuelle regionale Handelsabkommen, wie die Regional Comprehensive Economic Partnership (RCEP), reduzieren zunehmend Zölle und straffen Zollverfahren, was voraussichtlich zu größeren Importvolumina führen und möglicherweise die Kosten für Marken senken wird, wodurch die Wettbewerbsfähigkeit des Marktes im ASEAN Markt für empfindliche Hautpflege verbessert wird. Geopolitische Spannungen und globale Lieferkettenunterbrechungen haben zeitweise zu erhöhten Versandkosten und Lieferzeiten geführt, was die Kostenstruktur und die Lagerverwaltung für empfindliche Hautpflegeprodukte in der Region geringfügig beeinflusst hat.

Investitions- & Finanzierungsaktivitäten im ASEAN Markt für empfindliche Hautpflege

Der ASEAN Markt für empfindliche Hautpflege hat in den letzten zwei bis drei Jahren einen deutlichen Anstieg der Investitions- und Finanzierungsaktivitäten erlebt, was sein robustes Wachstumspotenzial und seine zunehmende strategische Bedeutung widerspiegelt. Fusionen und Übernahmen (M&A) bleiben ein wichtiger Weg für Marktbereinigungen und Expansion. Ein bedeutendes Beispiel ist die Vereinbarung von L'Oréal im April 2023 zur Übernahme von Aēsop von Natura & Co. Dieser Schritt erweiterte nicht nur das Luxusportfolio von L'Oréal, sondern stärkte auch strategisch seine Präsenz in Asien, einschließlich wichtiger ASEAN-Märkte, in denen Aēsop eine starke Nische etabliert hat. Solche Übernahmen unterstreichen die Attraktivität gut positionierter Premiummarken im Segment der empfindlichen Hautpflege.

Venture-Finanzierungsrunden, obwohl vielleicht weniger häufig für große etablierte Marken, zielen zunehmend auf innovative Start-ups und spezialisierte Marken ab, die sich auf einzigartige Formulierungen oder nachhaltige Praktiken konzentrieren. Die attraktivsten Kapitalsegmente sind oft diejenigen, die mit wichtigen Markttreibern übereinstimmen, wie der Natural and Organic Skincare Market, oder hoch spezialisierte Angebote im Serums and Treatments Market. Diese Segmente werden aufgrund sich entwickelnder Verbraucherpräferenzen für Wirksamkeit, Transparenz von Inhaltsstoffen und ethische Beschaffung als wachstumsstärker angesehen. Investitionen fließen auch in die Infrastruktur des E-Commerce-Schönheitsmarktes, da Unternehmen bestrebt sind, von der schnell wachsenden digitalen Verbraucherbasis der Region und Direktvertriebsmodellen zu profitieren. Strategische Partnerschaften, wie Kooperationen zwischen internationalen Marken und lokalen Distributoren oder Einzelhändlern, sind gängige Mechanismen, um die vielfältigen regulatorischen und kulturellen Landschaften der ASEAN-Region zu navigieren und eine breitere Marktdurchdringung für empfindliche Hautpflegeprodukte zu gewährleisten, insbesondere für die Women's Skincare Market und andere spezifische demografische Gruppen.

ASEAN Markt für empfindliche Hautpflege Segmentierung

1. Produkttyp

1.1. Reiniger

1.2. Feuchtigkeitscremes

1.3. Seren & Behandlungen

1.4. Sonnenschutzmittel

1.5. Gesichtsmasken

1.6. Lippenpflegeprodukte

1.7. Körperpflegeprodukte

1.8. Sonstiges

2. Inhaltsstoffprofil

2.1. Parfümfreie Produkte

2.2. Hypoallergene Produkte

2.3. Alkoholfreie Produkte

2.4. Sulfatfreie Produkte

2.5. Parabennefreie Produkte

2.6. pH-ausgeglichene Formulierungen

2.7. Ceramidbasierte Produkte

2.8. Sonstiges

3. Verbrauchergruppe

3.1. Männer

3.2. Frauen

3.3. Unisex

4. Formulierungsart

4.1. Cremebasiert

4.2. Gelbasiert

4.3. Lotionbasiert

4.4. Ölbasis

4.5. Balsambasiert

4.6. Wasserbasiert

4.7. Pulverbasis

5. Vertriebskanal

5.1. Supermärkte & Hypermärkte

5.2. Apotheken & Drogerien

5.3. Fachgeschäfte für Kosmetik

5.4. E-Commerce-Plattformen

5.5. Sonstiges

ASEAN Markt für empfindliche Hautpflege Segmentierung nach Geografie

1. Indonesien

2. Thailand

3. Singapur

4. Malaysia

5. Philippinen

6. Rest der ASEAN

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für empfindliche Hautpflege ist ein wichtiger und etablierter Teil des europäischen Kosmetiksektors, der von den starken wirtschaftlichen Grundlagen Deutschlands und einem hohen Verbraucherbewusstsein für Produktqualität und Sicherheit profitiert. Angesichts der Größe und Stärke der deutschen Wirtschaft wird erwartet, dass der Markt für empfindliche Hautpflege, der Teil des breiteren Marktes für Körperpflegeprodukte ist, ein stetiges, wenn auch moderates Wachstum aufweist. Während spezifische Zahlen für den deutschen Markt in diesem Bericht nicht aufgeführt sind, lässt sich die Marktgröße aus dem Kontext der globalen und regionalen Trends ableiten, wobei Schätzungen darauf hindeuten, dass Deutschland einer der größten Konsumenten von Hautpflegeprodukten in Europa ist. Die Nachfrage wird durch eine gut ausgebildete Bevölkerung angetrieben, die Wert auf wissenschaftlich fundierte Produkte, Inhaltsstofftransparenz und nachgewiesene Wirksamkeit legt. Unternehmen, die in Deutschland tätig sind oder dort eine Präsenz haben, wie Beiersdorf AG (mit seinen Marken Nivea und Eucerin, die beide starke Linien für empfindliche Haut haben und in Deutschland stark verwurzelt sind), sowie globale Akteure mit bedeutenden deutschen Niederlassungen oder Marktanteilen wie L'Oréal und Johnson & Johnson, dominieren den Markt. Beiersdorf ist hierbei besonders relevant, da es sich um ein deutsches Unternehmen handelt, das maßgeblich die Innovationen und Trends im Hautpflegesegment, auch für empfindliche Haut, mitgestaltet.

Das regulatorische Umfeld in Deutschland und der EU ist streng und bietet einen wichtigen Rahmen für die Sicherheit von Kosmetikprodukten. Dies umfasst die EU-Kosmetikverordnung (Verordnung (EG) Nr. 1223/2009), die detaillierte Anforderungen an die Sicherheit, Kennzeichnung und Inhaltsstoffe von Kosmetika festlegt, sowie die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), die sicherstellt, dass chemische Stoffe sicher gehandhabt werden. Standards wie die des TÜV Rheinland oder anderer Zertifizierungsstellen spielen ebenfalls eine Rolle bei der Gewährleistung von Qualität und Sicherheit, insbesondere für Produkte, die als hypoallergen oder für empfindliche Haut geeignet beworben werden. Verbraucher in Deutschland legen großen Wert auf Diskretion und Qualität; sie bevorzugen oft den Kauf über etablierte Kanäle wie Apotheken und Drogerien, wo sie kompetente Beratung erwarten können. Auch spezialisierte Beauty-Stores und zunehmend E-Commerce-Plattformen sind wichtige Vertriebswege. Das Konsumverhalten ist durch eine hohe Markenloyalität gekennzeichnet, aber auch durch eine Bereitschaft, neue, wissenschaftlich fundierte Produkte auszuprobieren, insbesondere wenn sie spezifische Probleme wie Empfindlichkeit, Rötungen oder Trockenheit adressieren. Der Trend zu natürlichen und biologischen Inhaltsstoffen ist ebenfalls stark, und Verbraucher suchen aktiv nach Produkten, die frei von Duftstoffen, Parabenen und aggressiven Chemikalien sind, was die Nachfrage nach hypoallergenen und parfümfreien Formulierungen weiter steigert.

ASEAN Markt für empfindliche Hautpflege BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Reiniger

5.1.2. Feuchtigkeitscremes

5.1.3. Seren & Behandlungen

5.1.4. Sonnenschutzmittel

5.1.5. Gesichtsmasken

5.1.6. Lippenpflegeprodukte

5.1.7. Körperpflegeprodukte

5.1.8. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

5.2.1. Parfümfreie Produkte

5.2.2. Hypoallergene Produkte

5.2.3. Alkoholfreie Produkte

5.2.4. Sulfatfreie Produkte

5.2.5. Parabenfreie Produkte

5.2.6. pH-neutrale Formulierungen

5.2.7. Ceramidbasierte Produkte

5.2.8. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

5.3.1. Männer

5.3.2. Frauen

5.3.3. Unisex

5.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

5.4.1. Cremefrei

5.4.2. Gelfrei

5.4.3. Lotionbasiert

5.4.4. Ölfrei

5.4.5. Balsambasiert

5.4.6. Wasserbasiert

5.4.7. Pulverbasiert

5.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.5.1. Supermärkte & Hypermärkte

5.5.2. Apotheken & Drogerien

5.5.3. Spezielle Beauty-Stores

5.5.4. E-Commerce-Plattformen

5.5.5. Andere

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Indonesien

5.6.2. Thailand

5.6.3. Singapur

5.6.4. Malaysia

5.6.5. Philippinen

5.6.6. Rest von ASEAN

6. Indonesien Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Reiniger

6.1.2. Feuchtigkeitscremes

6.1.3. Seren & Behandlungen

6.1.4. Sonnenschutzmittel

6.1.5. Gesichtsmasken

6.1.6. Lippenpflegeprodukte

6.1.7. Körperpflegeprodukte

6.1.8. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

6.2.1. Parfümfreie Produkte

6.2.2. Hypoallergene Produkte

6.2.3. Alkoholfreie Produkte

6.2.4. Sulfatfreie Produkte

6.2.5. Parabenfreie Produkte

6.2.6. pH-neutrale Formulierungen

6.2.7. Ceramidbasierte Produkte

6.2.8. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

6.3.1. Männer

6.3.2. Frauen

6.3.3. Unisex

6.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

6.4.1. Cremefrei

6.4.2. Gelfrei

6.4.3. Lotionbasiert

6.4.4. Ölfrei

6.4.5. Balsambasiert

6.4.6. Wasserbasiert

6.4.7. Pulverbasiert

6.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.5.1. Supermärkte & Hypermärkte

6.5.2. Apotheken & Drogerien

6.5.3. Spezielle Beauty-Stores

6.5.4. E-Commerce-Plattformen

6.5.5. Andere

7. Thailand Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Reiniger

7.1.2. Feuchtigkeitscremes

7.1.3. Seren & Behandlungen

7.1.4. Sonnenschutzmittel

7.1.5. Gesichtsmasken

7.1.6. Lippenpflegeprodukte

7.1.7. Körperpflegeprodukte

7.1.8. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

7.2.1. Parfümfreie Produkte

7.2.2. Hypoallergene Produkte

7.2.3. Alkoholfreie Produkte

7.2.4. Sulfatfreie Produkte

7.2.5. Parabenfreie Produkte

7.2.6. pH-neutrale Formulierungen

7.2.7. Ceramidbasierte Produkte

7.2.8. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

7.3.1. Männer

7.3.2. Frauen

7.3.3. Unisex

7.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

7.4.1. Cremefrei

7.4.2. Gelfrei

7.4.3. Lotionbasiert

7.4.4. Ölfrei

7.4.5. Balsambasiert

7.4.6. Wasserbasiert

7.4.7. Pulverbasiert

7.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.5.1. Supermärkte & Hypermärkte

7.5.2. Apotheken & Drogerien

7.5.3. Spezielle Beauty-Stores

7.5.4. E-Commerce-Plattformen

7.5.5. Andere

8. Singapur Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Reiniger

8.1.2. Feuchtigkeitscremes

8.1.3. Seren & Behandlungen

8.1.4. Sonnenschutzmittel

8.1.5. Gesichtsmasken

8.1.6. Lippenpflegeprodukte

8.1.7. Körperpflegeprodukte

8.1.8. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

8.2.1. Parfümfreie Produkte

8.2.2. Hypoallergene Produkte

8.2.3. Alkoholfreie Produkte

8.2.4. Sulfatfreie Produkte

8.2.5. Parabenfreie Produkte

8.2.6. pH-neutrale Formulierungen

8.2.7. Ceramidbasierte Produkte

8.2.8. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

8.3.1. Männer

8.3.2. Frauen

8.3.3. Unisex

8.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

8.4.1. Cremefrei

8.4.2. Gelfrei

8.4.3. Lotionbasiert

8.4.4. Ölfrei

8.4.5. Balsambasiert

8.4.6. Wasserbasiert

8.4.7. Pulverbasiert

8.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.5.1. Supermärkte & Hypermärkte

8.5.2. Apotheken & Drogerien

8.5.3. Spezielle Beauty-Stores

8.5.4. E-Commerce-Plattformen

8.5.5. Andere

9. Malaysia Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Reiniger

9.1.2. Feuchtigkeitscremes

9.1.3. Seren & Behandlungen

9.1.4. Sonnenschutzmittel

9.1.5. Gesichtsmasken

9.1.6. Lippenpflegeprodukte

9.1.7. Körperpflegeprodukte

9.1.8. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

9.2.1. Parfümfreie Produkte

9.2.2. Hypoallergene Produkte

9.2.3. Alkoholfreie Produkte

9.2.4. Sulfatfreie Produkte

9.2.5. Parabenfreie Produkte

9.2.6. pH-neutrale Formulierungen

9.2.7. Ceramidbasierte Produkte

9.2.8. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

9.3.1. Männer

9.3.2. Frauen

9.3.3. Unisex

9.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

9.4.1. Cremefrei

9.4.2. Gelfrei

9.4.3. Lotionbasiert

9.4.4. Ölfrei

9.4.5. Balsambasiert

9.4.6. Wasserbasiert

9.4.7. Pulverbasiert

9.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.5.1. Supermärkte & Hypermärkte

9.5.2. Apotheken & Drogerien

9.5.3. Spezielle Beauty-Stores

9.5.4. E-Commerce-Plattformen

9.5.5. Andere

10. Philippinen Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Reiniger

10.1.2. Feuchtigkeitscremes

10.1.3. Seren & Behandlungen

10.1.4. Sonnenschutzmittel

10.1.5. Gesichtsmasken

10.1.6. Lippenpflegeprodukte

10.1.7. Körperpflegeprodukte

10.1.8. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

10.2.1. Parfümfreie Produkte

10.2.2. Hypoallergene Produkte

10.2.3. Alkoholfreie Produkte

10.2.4. Sulfatfreie Produkte

10.2.5. Parabenfreie Produkte

10.2.6. pH-neutrale Formulierungen

10.2.7. Ceramidbasierte Produkte

10.2.8. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

10.3.1. Männer

10.3.2. Frauen

10.3.3. Unisex

10.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

10.4.1. Cremefrei

10.4.2. Gelfrei

10.4.3. Lotionbasiert

10.4.4. Ölfrei

10.4.5. Balsambasiert

10.4.6. Wasserbasiert

10.4.7. Pulverbasiert

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Supermärkte & Hypermärkte

10.5.2. Apotheken & Drogerien

10.5.3. Spezielle Beauty-Stores

10.5.4. E-Commerce-Plattformen

10.5.5. Andere

11. Rest von ASEAN Marktanalyse, Einblicke und Prognose, 2021-2033

11.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

11.1.1. Reiniger

11.1.2. Feuchtigkeitscremes

11.1.3. Seren & Behandlungen

11.1.4. Sonnenschutzmittel

11.1.5. Gesichtsmasken

11.1.6. Lippenpflegeprodukte

11.1.7. Körperpflegeprodukte

11.1.8. Andere

11.2. Marktanalyse, Einblicke und Prognose – Nach Inhaltsstoffprofil

11.2.1. Parfümfreie Produkte

11.2.2. Hypoallergene Produkte

11.2.3. Alkoholfreie Produkte

11.2.4. Sulfatfreie Produkte

11.2.5. Parabenfreie Produkte

11.2.6. pH-neutrale Formulierungen

11.2.7. Ceramidbasierte Produkte

11.2.8. Andere

11.3. Marktanalyse, Einblicke und Prognose – Nach Konsumentengruppe

11.3.1. Männer

11.3.2. Frauen

11.3.3. Unisex

11.4. Marktanalyse, Einblicke und Prognose – Nach Formulierungstyp

11.4.1. Cremefrei

11.4.2. Gelfrei

11.4.3. Lotionbasiert

11.4.4. Ölfrei

11.4.5. Balsambasiert

11.4.6. Wasserbasiert

11.4.7. Pulverbasiert

11.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

11.5.1. Supermärkte & Hypermärkte

11.5.2. Apotheken & Drogerien

11.5.3. Spezielle Beauty-Stores

11.5.4. E-Commerce-Plattformen

11.5.5. Andere

12. Wettbewerbsanalyse

12.1. Unternehmensprofile

12.1.1. Topix Pharmaceuticals Inc *Liste nicht erschöpfend

12.1.1.1. Unternehmensübersicht

12.1.1.2. Produkte

12.1.1.3. Finanzdaten des Unternehmens

12.1.1.4. SWOT-Analyse

12.1.2. Galderma Laboratories LP

12.1.2.1. Unternehmensübersicht

12.1.2.2. Produkte

12.1.2.3. Finanzdaten des Unternehmens

12.1.2.4. SWOT-Analyse

12.1.3. Sebapharma GmbH & Co KG

12.1.3.1. Unternehmensübersicht

12.1.3.2. Produkte

12.1.3.3. Finanzdaten des Unternehmens

12.1.3.4. SWOT-Analyse

12.1.4. Unilever PLC

12.1.4.1. Unternehmensübersicht

12.1.4.2. Produkte

12.1.4.3. Finanzdaten des Unternehmens

12.1.4.4. SWOT-Analyse

12.1.5. Glaxosmithkline PLC

12.1.5.1. Unternehmensübersicht

12.1.5.2. Produkte

12.1.5.3. Finanzdaten des Unternehmens

12.1.5.4. SWOT-Analyse

12.1.6. Loreal SA

12.1.6.1. Unternehmensübersicht

12.1.6.2. Produkte

12.1.6.3. Finanzdaten des Unternehmens

12.1.6.4. SWOT-Analyse

12.1.7. Sarbec Cosmetics Limited

12.1.7.1. Unternehmensübersicht

12.1.7.2. Produkte

12.1.7.3. Finanzdaten des Unternehmens

12.1.7.4. SWOT-Analyse

12.1.8. Johnson & Johnson Services Inc

12.1.8.1. Unternehmensübersicht

12.1.8.2. Produkte

12.1.8.3. Finanzdaten des Unternehmens

12.1.8.4. SWOT-Analyse

12.1.9. Beiersdorf AG

12.1.9.1. Unternehmensübersicht

12.1.9.2. Produkte

12.1.9.3. Finanzdaten des Unternehmens

12.1.9.4. SWOT-Analyse

12.1.10. Pierre Fabre Group

12.1.10.1. Unternehmensübersicht

12.1.10.2. Produkte

12.1.10.3. Finanzdaten des Unternehmens

12.1.10.4. SWOT-Analyse

12.1.11. Andere

12.1.11.1. Unternehmensübersicht

12.1.11.2. Produkte

12.1.11.3. Finanzdaten des Unternehmens

12.1.11.4. SWOT-Analyse

12.2. Marktentropie

12.2.1. Wichtigste bediente Bereiche

12.2.2. Aktuelle Entwicklungen

12.3. Analyse des Marktanteils der Unternehmen, 2025

12.3.1. Top 5 Unternehmen Marktanteilsanalyse

12.3.2. Top 3 Unternehmen Marktanteilsanalyse

12.4. Liste potenzieller Kunden

13. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 6: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 8: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 10: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 18: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 20: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 22: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 30: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 32: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 34: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 40: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 42: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 44: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 46: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 52: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 54: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 56: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 58: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 63: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 64: Umsatz (billion) nach Inhaltsstoffprofil 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Inhaltsstoffprofil 2025 & 2033

Abbildung 66: Umsatz (billion) nach Konsumentengruppe 2025 & 2033

Abbildung 67: Umsatzanteil (%), nach Konsumentengruppe 2025 & 2033

Abbildung 68: Umsatz (billion) nach Formulierungstyp 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Formulierungstyp 2025 & 2033

Abbildung 70: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 71: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 72: Umsatz (billion) nach Land 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Inhaltsstoffprofil 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Konsumentengruppe 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Formulierungstyp 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Land 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Welche Preistrends beeinflussen den ASEAN-Markt für empfindliche Hautpflege?

Die Preisgestaltung auf dem ASEAN-Markt für empfindliche Hautpflege wird durch spezialisierte Formulierungen und hochwertige Inhaltsstoffe beeinflusst, was oft zu höheren Preispunkten im Vergleich zu allgemeiner Hautpflege führt. Wettbewerb und unterschiedliche Einkommensniveaus der Verbraucher in den ASEAN-Ländern tragen ebenfalls zu einer variablen Kostenstruktur bei, die sich auf Markteintrittsstrategien auswirkt.

2. Welche Konsumentengruppen treiben die Nachfrage auf dem ASEAN-Markt für empfindliche Hautpflege an?

Die Nachfrage auf dem ASEAN-Markt für empfindliche Hautpflege wird hauptsächlich durch spezifische Verbrauchergruppen angetrieben, die in Männer, Frauen und Unisex-Kategorien unterteilt sind. Der Markt verzeichnet unterschiedliche Präferenzen zwischen diesen Gruppen, wobei spezifische Produkte auf die einzigartigen empfindlichen Hautbedürfnisse jeder demografischen Gruppe abzielen. Vertriebskanäle wie Apotheken und E-Commerce-Plattformen bedienen diese vielfältigen Bedürfnisse der Endverbraucher.

3. Wie wirken sich Vorschriften auf den ASEAN-Markt für empfindliche Hautpflege aus?

Der ASEAN-Markt für empfindliche Hautpflege unterliegt verschiedenen nationalen und regionalen Kosmetikvorschriften, die die Produktsicherheit, Inhaltsstofflisten und Marketingaussagen regeln. Die Einhaltung dieser Standards, insbesondere für Etiketten wie 'hypoallergen' oder 'parfümfrei', gewährleistet das Vertrauen der Verbraucher und den Marktzugang. Diese Vorschriften beeinflussen direkt die Produktformulierung und die Vertriebsstrategien innerhalb der Region.

4. Wie hoch ist die prognostizierte Bewertung und Wachstumsrate für den ASEAN-Markt für empfindliche Hautpflege?

Der ASEAN-Markt für empfindliche Hautpflege wurde 2025 auf 122,11 Milliarden US-Dollar bewertet, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 6,84 %. Dieses Wachstum wird voraussichtlich weiter anhalten und bis 2033 signifikante Bewertungen erreichen, angetrieben durch das wachsende Bewusstsein der Verbraucher und die Nachfrage nach Spezialprodukten.

5. Wer sind die führenden Unternehmen auf dem ASEAN-Markt für empfindliche Hautpflege?

Zu den Hauptakteuren auf dem ASEAN-Markt für empfindliche Hautpflege gehören Galderma Laboratories LP, Unilever PLC, L'Oréal SA, Johnson & Johnson Services Inc und Beiersdorf AG. Unternehmen wie L'Oréal expandieren durch Akquisitionen wie Aēsop, während Cetaphil (Galderma) und Nivea Men (Beiersdorf) neue Produktlinien auf den Markt bringen und den Wettbewerb intensivieren.

6. Was sind die wichtigsten Überlegungen zur Lieferkette für ASEAN-Produkte für empfindliche Hautpflege?

Die Überlegungen zur Lieferkette für ASEAN-Produkte für empfindliche Hautpflege umfassen die weltweite Beschaffung von spezialisierten Inhaltsstoffen von hoher Reinheit, die Gewährleistung von Stabilität und Konsistenz für empfindliche Formulierungen. Logistische Herausforderungen, lokale Vertriebsnetze in verschiedenen ASEAN-Ländern und die Verwaltung von Lagerbeständen für Produkttypen mit spezifischen Lageranforderungen sind entscheidend für die Markteffizienz.