Detaillierte Analyse des deutschen Marktes

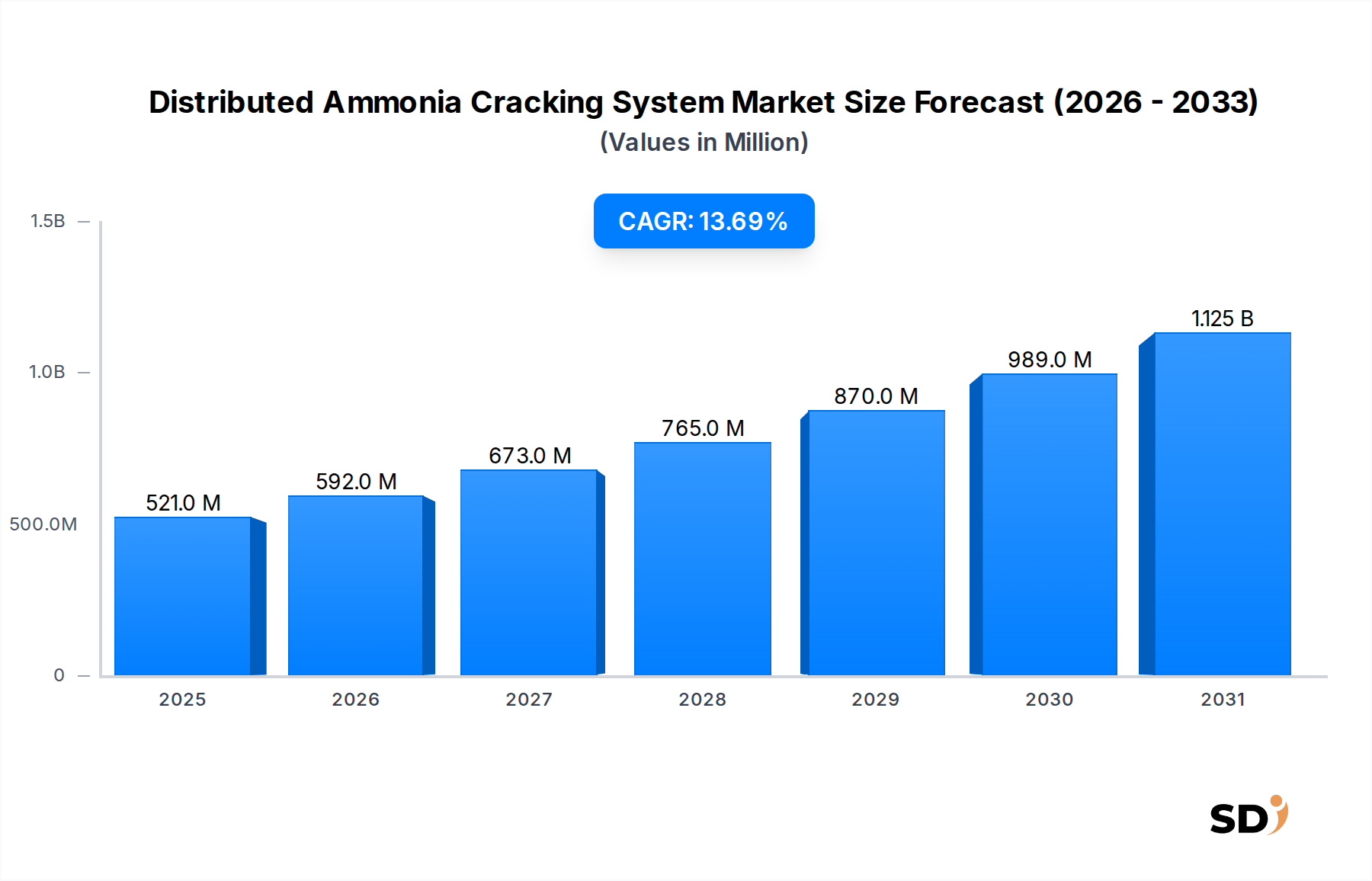

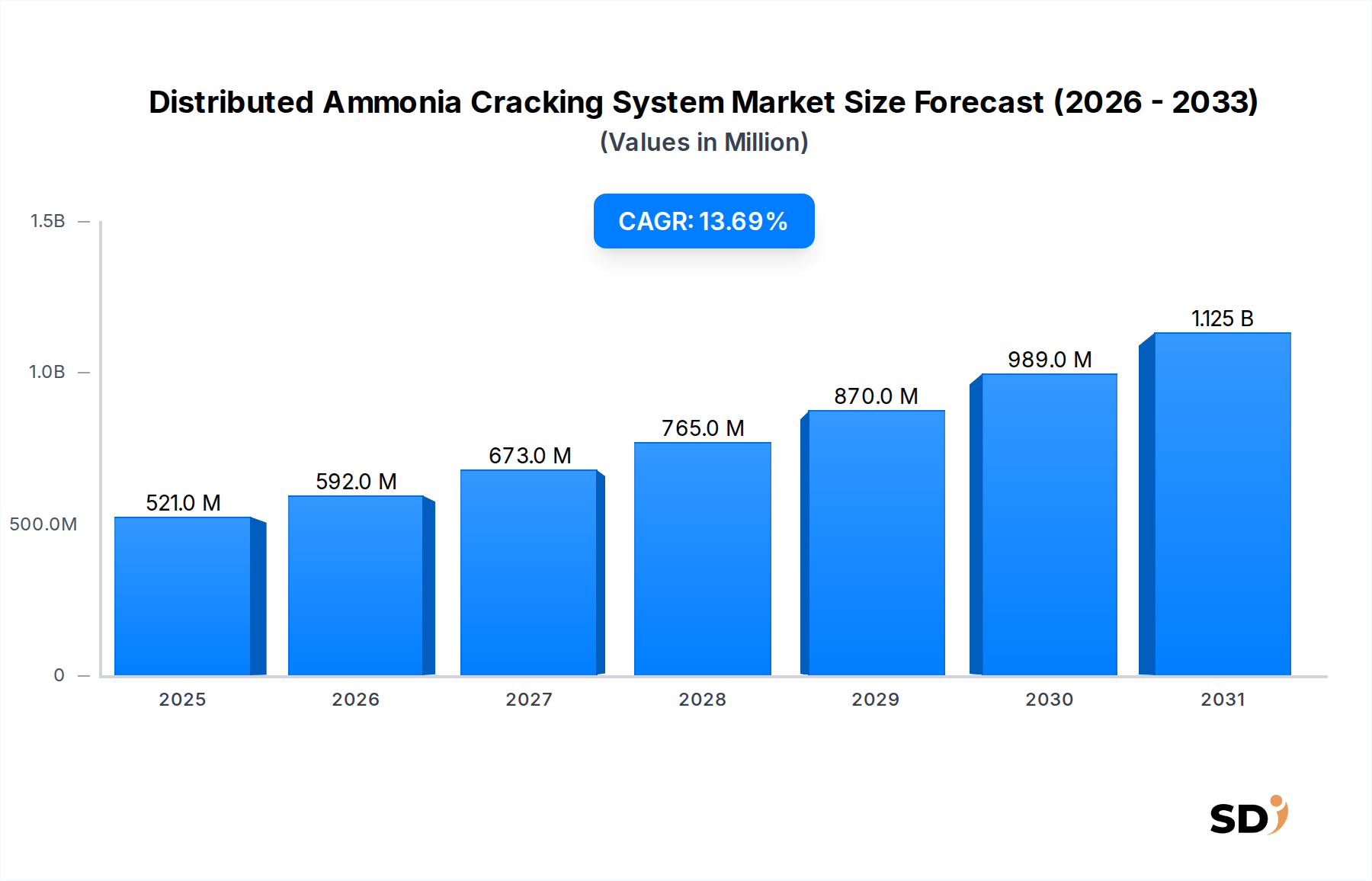

Der deutsche Markt für verteilte Ammoniak-Spaltungssysteme befindet sich in einer dynamischen Wachstumsphase, angetrieben durch Deutschlands ehrgeizige Ziele zur Energiewende und die Notwendigkeit, die Wasserstoffwirtschaft auszubauen. Angesichts der Größe der deutschen Volkswirtschaft und ihres industriellen Sektors, der maßgeblich auf fossile Brennstoffe angewiesen ist, ist die Nachfrage nach sauberen Energieträgern wie Wasserstoff von entscheidender Bedeutung. Der Markt für verteilte Ammoniak-Spaltungssysteme wird voraussichtlich eine Schlüsselrolle bei der dezentralen Bereitstellung von Wasserstoff spielen, was die Abhängigkeit von zentralisierten und potenziell fragilen Lieferketten verringert. Schätzungen zufolge hat der europäische Markt, zu dem Deutschland wesentlich beiträgt, im Jahr 2024 einen Wert von mehreren hundert Millionen Euro, mit einem prognostizierten signifikanten Wachstum in den nächsten zehn Jahren.

Dominierende Akteure auf dem deutschen Markt, sei es durch direkte Präsenz oder als wichtige Tochtergesellschaften, sind oft internationale Schwergewichte mit starker Expertise in der chemischen und katalytischen Technologie. Unternehmen wie Johnson Matthey und Topsoe, die im globalen Bericht erwähnt werden, sind für ihre fortschrittlichen Katalysatoren und Prozesslösungen bekannt und spielen eine entscheidende Rolle im deutschen Sektor der Wasserstofferzeugung. Obwohl nicht direkt im globalen Bericht genannt, sind deutsche Ingenieurdienstleister und Anlagenbauer, die auf Chemie- und Energieinfrastruktur spezialisiert sind, wichtige Partner bei der Implementierung dieser Technologien im Land. Es ist zu erwarten, dass lokale oder EU-basierte Unternehmen vermehrt in den Markt eintreten, um auf die spezifischen Anforderungen und regulatorischen Rahmenbedingungen einzugehen.

Der deutsche Markt unterliegt einem strengen regulatorischen und normativen Rahmen. Insbesondere ist die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für alle chemischen Substanzen relevant, einschließlich Ammoniak und der bei der Spaltung verwendeten Katalysatoren. Die GPSR (General Product Safety Regulation) stellt sicher, dass die produzierten Systeme und die gehandhabten Stoffe die höchsten Sicherheitsstandards erfüllen. Darüber hinaus spielen anerkannte Prüfinstitutionen wie der TÜV (Technischer Überwachungsverein) eine wichtige Rolle bei der Zertifizierung und Zulassung von Anlagen, die sicherstellen, dass sie den deutschen und europäischen Sicherheits- und Umweltvorschriften entsprechen. Die fortschreitende Entwicklung von Wasserstoffstandards durch Organisationen wie die DIN (Deutsches Institut für Normung) ist ebenfalls von großer Bedeutung.

Im Hinblick auf Vertriebskanäle und Konsumverhalten in Deutschland ist eine starke Präferenz für technisch ausgereifte und zuverlässige Lösungen zu beobachten. Unternehmen setzen zunehmend auf Partnerschaften mit spezialisierten Anbietern von Ammoniak-Spaltungstechnologie, die integrierte Dienstleistungen von der Anlagenplanung bis zur Wartung anbieten. Großverbraucher von Wasserstoff, wie die chemische Industrie, die Stahlproduktion und der Transportsektor, sind die Hauptabnehmer. Das Konsumverhalten zeichnet sich durch einen hohen Stellenwert von Umweltverträglichkeit und Energiesicherheit aus. Die Bereitschaft, in grüne Technologien zu investieren, ist hoch, auch wenn die Anfangsinvestitionen beträchtlich sein können. Die Verfügbarkeit von Förderprogrammen auf Bundes- und Länderebene, wie sie im Rahmen der Nationalen Wasserstoffstrategie konzipiert sind, ist ein entscheidender Faktor für die Akzeptanz.

Preisgestaltung und Kostenstrukturen werden maßgeblich von der Energieeffizienz der Spaltungsprozesse und den Preisen für Ammoniak sowie für erneuerbare Energie, die für die Aufheizung benötigt wird, beeinflusst. Die Kapitalkosten für die Ammoniak-Spaltungseinheiten sind signifikant, aber die erwarteten Einsparungen durch die dezentrale Wasserstoffproduktion und die Vermeidung von Transportverlusten machen sie langfristig attraktiv. Die Umstellung auf erneuerbare Energiequellen für den Spaltungsprozess ist ein wichtiger Schritt zur Sicherstellung der Nachhaltigkeit und zur Einhaltung der Klimaziele, was die Betriebskosten im Vergleich zu fossilen Brennstoffen potenziell senkt und die Wettbewerbsfähigkeit von grünem Wasserstoff stärkt.