AMR für Halbleiter Markt Entwicklung & Ausblick 2034

AMR für Halbleiter

AMR für Halbleiter Markt Entwicklung & Ausblick 2034

AMR für Halbleiter by Angebot (Hardware, Software & Dienstleistungen), by Betriebsart (Vollständig autonom, Teilautonom), by Typ (Kommissionierroboter, Inventarroboter, Selbstfahrende Gabelstapler, Andere), by Anwendung (Kommissionieren & Sortieren, Transport, Bestandsverwaltung, Montage, Andere), by Endverbraucher (Logistik & Lagerhaltung, Einzelhandel & E-Commerce, Pharma & Gesundheitswesen, Automobilindustrie, Luft- & Raumfahrt & Verteidigung, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 116

Srinwanti Kar

Senior Research Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Erkenntnisse zu AMR für den Halbleitermarkt

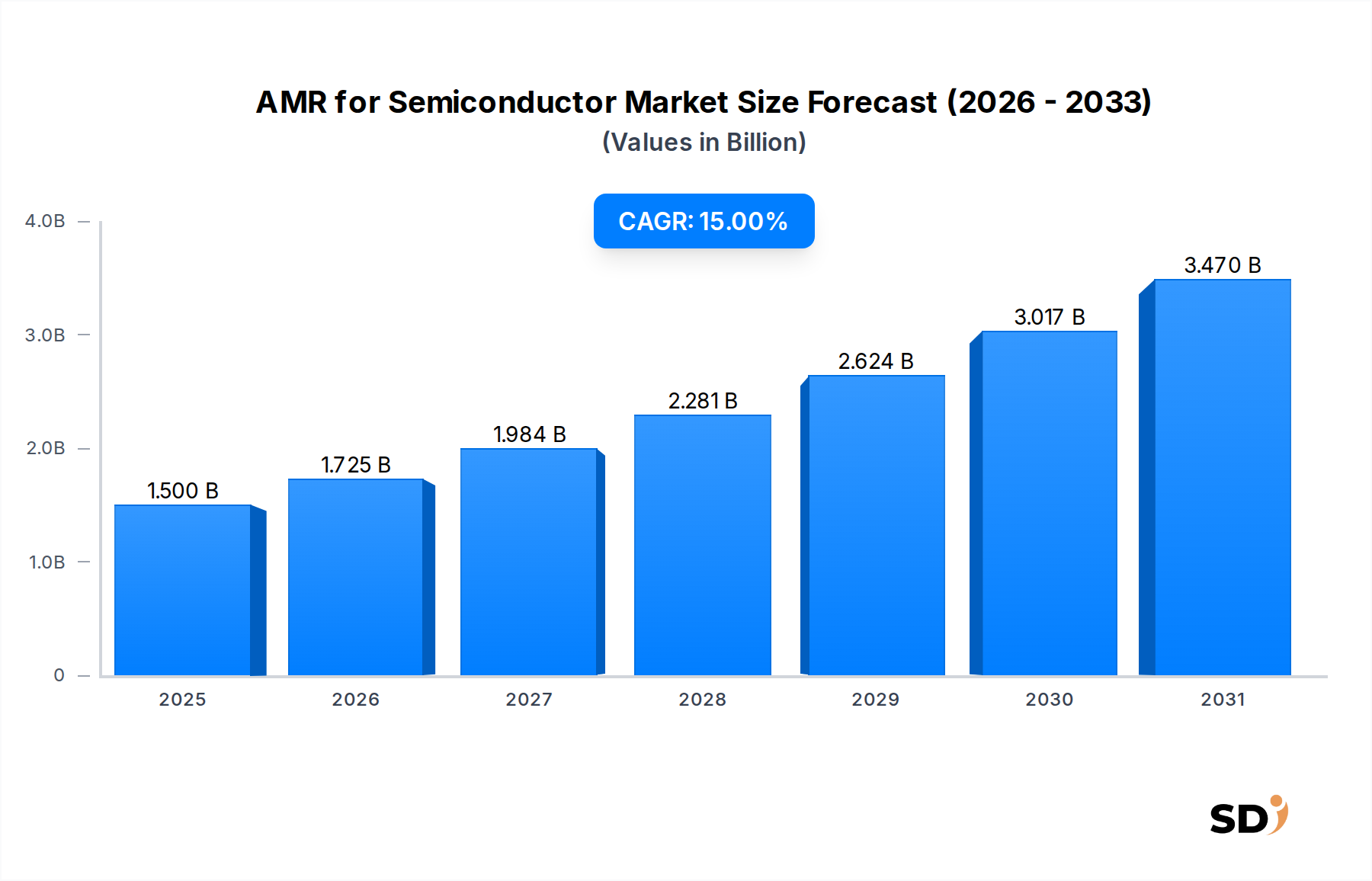

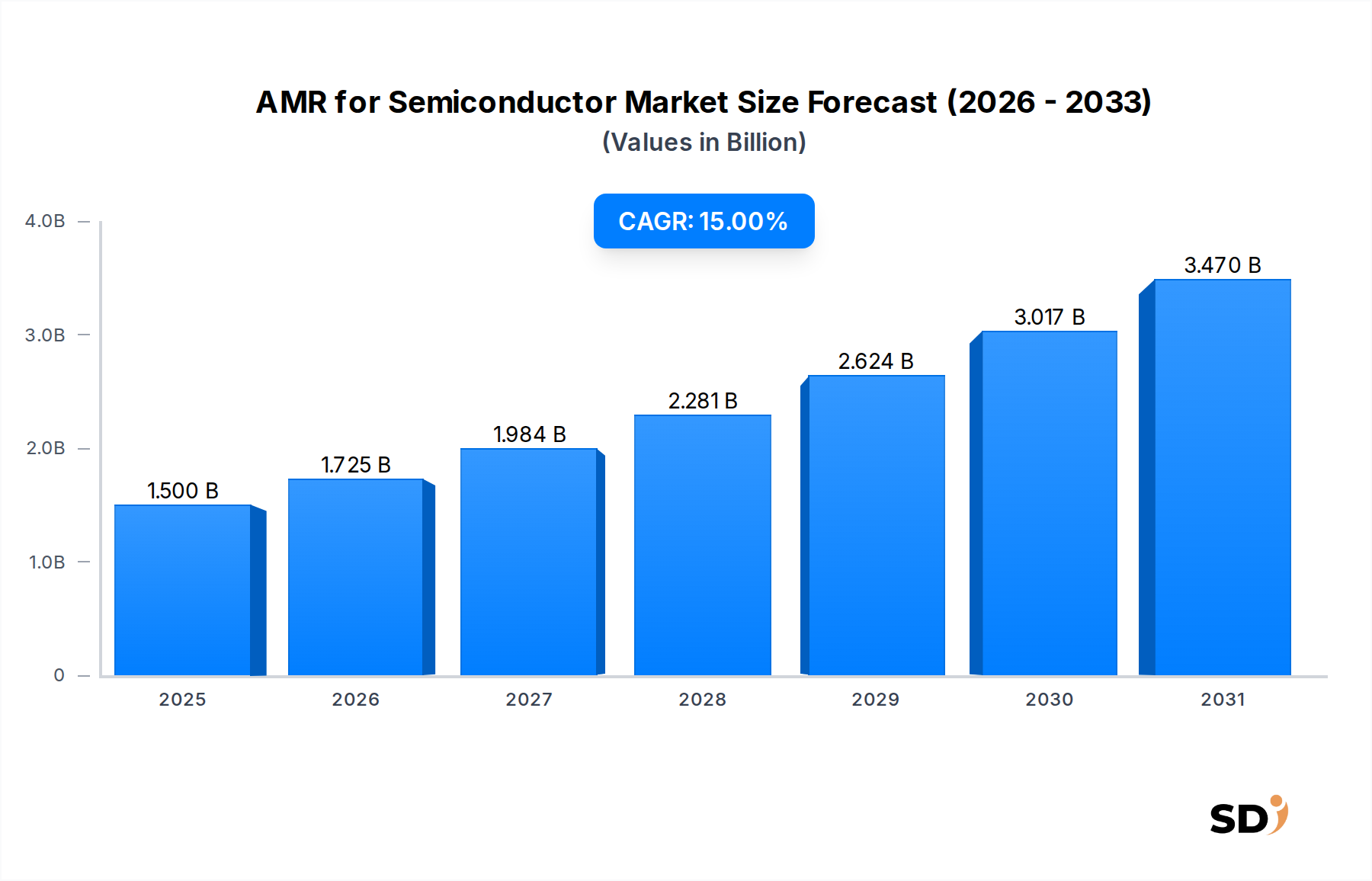

Der globale Markt für autonome mobile Roboter (AMR) für Halbleiter erlebt eine robuste Wachstumskurve, angetrieben durch die eskalierende Nachfrage nach fortschrittlicher Automatisierung in Halbleiterfertigungsanlagen (Fabs). Mit einem geschätzten Wert von 1,5 Milliarden US-Dollar im Jahr 2025 (ca. 1,4 Milliarden €) wird erwartet, dass der Markt bis 2034 auf rund 5,277 Milliarden US-Dollar (ca. 4,8 Milliarden €) anwächst, mit einer überzeugenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % von 2026 bis 2034. Dieses aggressive Wachstum wird durch mehrere kritische Nachfragetreiber und makroökonomische Rückenwinde gestützt, die die globale Halbleiterindustrie beeinflussen.

AMR für Halbleiter Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.500 B

2025

1.725 B

2026

1.984 B

2027

2.281 B

2028

2.624 B

2029

3.017 B

2030

3.470 B

2031

Im Kern wird die Einführung von autonomen mobilen Robotern (AMR) in der Halbleiterfertigung durch die Notwendigkeit unübertroffener Präzision, strenger Reinraumkompatibilität und verbesserter betrieblicher Effizienz angetrieben. Halbleiter-Fabs arbeiten unter außergewöhnlich anspruchsvollen Bedingungen und erfordern ISO-Reinraumumgebungen der Klasse 1-5, in denen menschliche Anwesenheit kritische Kontaminationen verursachen kann. AMR minimieren dieses Risiko und gewährleisten makellose Fertigungsbedingungen für empfindliche Wafer und hochwertige Komponenten. Darüber hinaus treibt der anhaltende globale Fachkräftemangel in qualifizierten Fertigungsberufen, gepaart mit steigenden Arbeitskosten, die Fabs dazu an, in intelligente Automatisierungslösungen zu investieren, die 24/7 ohne Ermüdung oder Fehler arbeiten können. AMR zeichnen sich durch repetitive Materialtransportaufgaben aus, wie z. B. den Wafertransport zwischen Verarbeitungsstufen, das Bestandsmanagement in Lagerbereichen und die automatische Lieferung von Chemikalien oder Retikeln, wodurch der Durchsatz optimiert und die Zykluszeiten verkürzt werden.

Makroökonomische Rückenwinde treiben diesen Markt erheblich voran. Die unersättliche globale Nachfrage nach Halbleitern, angetrieben durch Fortschritte in der künstlichen Intelligenz (KI), dem Internet der Dinge (IoT), der 5G-Technologie und dem Automobilsektor, erfordert eine erhöhte Chip-Produktionskapazität. Regierungsinitiativen wie der CHIPS Act in den Vereinigten Staaten und der EU Chips Act katalysieren massive Investitionen in den Bau und die Erweiterung neuer Fabs, was sich direkt in einer größeren Nachfrage nach hochentwickelten Automatisierungstechnologien wie AMR niederschlägt. Der fortlaufende Vorstoß zur Integration von Industrie 4.0 in allen Fertigungssektoren beschleunigt die Einführung vernetzter und datengesteuerter AMR-Systeme. Der Markt für Künstliche Intelligenz in der Fertigung profitiert insbesondere von dieser Integration, da KI- und Machine-Learning-Algorithmen für die Optimierung der AMR-Navigation, der Routenplanung und der vorausschauenden Wartung von entscheidender Bedeutung sind. Dieser strategische Vorstoß für Resilienz und Effizienz innerhalb der Halbleiterlieferkette verleiht auch dem breiteren Markt für Logistikautomatisierung erheblichen Schwung, von dem AMR ein integraler, hochwertiger Bestandteil in Halbleiterbetrieben sind.

Dominantes Angebot-Segment im Markt für AMR für Halbleiter

Innerhalb des vielschichtigen Marktes für AMR für Halbleiter hat sich das Untersegment "Hardware" der Kategorie "Angebot" als dominierende Kraft nach Umsatzanteil fest etabliert. Dieses Segment umfasst die physischen Robotereinheiten selbst, einschließlich ihrer Chassis, integrierten Navigationssysteme (z. B. LiDAR, Kameras), hochspezialisierter Manipulatoren oder Endeffektoren, die für den empfindlichen Wafertransport entwickelt wurden (wie EFEM-Schnittstellen oder FOUP/SMIF-Träger), fortschrittliche Energiesysteme und die Konstruktion aus reinraumkompatiblen Materialien. Die reine Natur der Halbleiterfertigung diktiert, dass diese Hardwarekomponenten nach den höchsten Standards an Präzision, Zuverlässigkeit und Umweltbeständigkeit gefertigt werden.

Mehrere Faktoren tragen zur Vorherrschaft der Hardware bei. Erstens sind die anfänglichen Investitionsausgaben für die Beschaffung dieser spezialisierten Roboter erheblich. Im Gegensatz zu handelsüblichen Industrierobotern müssen AMR für Halbleiteranwendungen strenge Reinraumanforderungen erfüllen, was oft maßgeschneiderte Materialien, abgedichtete Komponenten und spezielle Schmiermittel erfordert, um die Partikelbildung zu verhindern. Zweitens ist die Komplexität der Entwicklung von Robotern, die eine Positionierung auf Mikron-Ebene und eine präzise Interaktion mit hochwertigen Wafern und anspruchsvollen Komponenten des Marktes für Halbleiterfertigungsanlagen ermöglichen, mit einem erheblichen Aufpreis verbunden. Das mechanische Design, einschließlich fortschrittlicher Aktoren und hochpräziser Bewegungssteuerungssysteme, stellt einen erheblichen Teil der Gesamtkosten dar.

Während das Segment "Software & Dienstleistungen" sich schnell entwickelt und an Bedeutung gewinnt, angetrieben durch Fortschritte bei Flottenmanagementsystemen, KI/ML-gestützter Navigation, prädiktiver Analytik und Integrationsdiensten, bleibt die grundlegende Investition in die physische Robotereinheit vorrangig. Die fortlaufende Entwicklung des Marktes für Industrierobotik bringt ständig leistungsfähigere Hardwareplattformen hervor, aber die spezifischen Anpassungen für die Halbleiterumgebung differenzieren diese Angebote. Die Anforderung an Spezialkomponenten bedeutet, dass der Markt für Roboterkomponenten ein entscheidender vorgelagerter Lieferant ist und die Hochleistungssensoren, Motoren und Steuerungen liefert, die für diese fortschrittlichen Systeme erforderlich sind. Darüber hinaus ist der Markt für Fahrzeugautomatisierungssysteme (AGV) hier eng verzahnt, wobei viele AMR in einem Halbleiterkontext effektiv als fortschrittliche AGVs dienen, wenn auch mit verbesserter Autonomie und Intelligenz. Die Raffinesse dieser Hardwareplattformen sichert ihre anhaltende Dominanz bei der Umsatzgenerierung, trotz des zunehmenden Wertversprechens der Software- und Dienstleistungsebenen, die ihren intelligenten Betrieb ermöglichen.

Schlüsselmarkttreiber & Einschränkungen im Markt für AMR für Halbleiter

Der Markt für AMR für Halbleiter wird durch eine einzigartige Kombination aus überzeugenden Wachstumstreibern und erheblichen betrieblichen Einschränkungen geprägt, die jeweils quantifizierbare Auswirkungen auf die Akzeptanz und die Marktdynamik haben.

Markttreiber:

Strenge Reinraumprotokolle und Kontaminationskontrolle: Die Halbleiterfertigung erfordert Umgebungen von ISO-Klasse 1 bis Klasse 5. Menschliche Bediener sind eine Hauptquelle für Partikelkontaminationen, die Erträge und Produktqualität kritisch beeinträchtigen können. AMR eliminieren praktisch menschengemachte Kontaminationen in diesen kontrollierten Umgebungen. Dieser direkte Einfluss auf die Ertragssteigerung ist ein nicht verhandelbarer Faktor, der sich durch reduzierte Fehlerraten bei der Waferverarbeitung quantifizieren lässt, was Millionen bei der Produktion einer einzelnen Fab einsparen kann.

Erhöhte globale Nachfrage nach Halbleiterprodukten: Der florierende Markt für Halbleiterfertigungsanlagen verzeichnet ein beispielloses Wachstum, angetrieben durch die allgegenwärtige Digitalisierung von Industrien, Fortschritte bei KI, IoT und die rasante Expansion von Elektrofahrzeugen. Dieser Anstieg erfordert erweiterte und effizientere Fab-Kapazitäten, wobei die globalen Chipverkäufe in den kommenden Jahren voraussichtlich im zweistelligen Prozentbereich wachsen werden. Eine solche Expansion führt direkt zu einem erhöhten Bedarf an automatisierten Materialtransportlösungen, da AMR durch optimierte Logistik zu einer erheblichen Steigerung der Wafer-Starts pro Monat (WSPM) beitragen.

Arbeitskräftemangel und steigende Arbeitskosten: Die globale Halbleiterindustrie steht vor einem erheblichen Mangel an qualifizierten Technikern und Ingenieuren. Dieser Mangel, gepaart mit steigenden Arbeitskosten, treibt die Notwendigkeit der Automatisierung voran. AMR können die Abhängigkeit von menschlichen Bedienern für repetitive, monotone und ergonomisch anspruchsvolle Aufgaben reduzieren, sodass Personal für höherwertige Tätigkeiten wie Prozessüberwachung und komplexe Problemlösungen umgeschichtet werden kann. Dies adressiert operative Ausgabenbedenken durch Optimierung des Personaleinsatzes.

Nachfrage nach verbesserter betrieblicher Effizienz und Durchsatz: AMR ermöglichen einen kontinuierlichen 24/7-Betrieb, eine konstante Geschwindigkeit und eine dynamische Routenoptimierung innerhalb von Fabs. Dies führt zu einem erheblich höheren Wafer-Durchsatz und reduzierten Zykluszeiten. Beispielsweise können optimierte AMR-Routen die Materialtransportzeiten um 10-20 % verkürzen, was die Gesamtanlageneffektivität (OEE) und die Produktionsleistung direkt steigert, eine kritische Kennzahl in der Massenfertigung.

Marktbeschränkungen:

Hohe Anfangsinvestitionskosten: Das Spezialdesign, die robuste Konstruktion und die zwingende Reinraumkompatibilität von AMR für Halbleiteranwendungen führen zu erheblichen anfänglichen Kapitalaufwendungen. Ein einzelnes, reinraumtaugliches AMR-System kann deutlich mehr kosten als ein allgemeines industrielles AMR und stellt eine Hürde dar, insbesondere für kleinere Gießereien oder neue Marktteilnehmer, was ihre anfänglichen Investitionsrentabilitätsberechnungen beeinträchtigt.

Integrationskomplexität mit Altsystemen: Viele bestehende Halbleiter-Fabs verlassen sich auf eine Vielzahl von Altsystemen, oft proprietär, für den Materialtransport (z. B. Overhead Hoist Transport-Systeme - OHTs oder ältere Förderanlagen). Die Integration neuer, intelligenter AMR in diese etablierten und manchmal geschlossenen Ökosysteme stellt erhebliche technische Herausforderungen dar und erfordert umfangreiche Anpassungen und erhebliche Ingenieurleistungen für eine nahtlose Interoperabilität.

Sicherheitsbedenken und Einhaltung von Vorschriften: Die Gewährleistung des nahtlosen und sicheren Zusammenlebens von AMR mit menschlichen Bedienern und anderen automatisierten Geräten in einer dynamischen Fab-Umgebung ist von größter Bedeutung. Dies erfordert fortschrittliche Sicherheitsfunktionen, robuste Kollisionsvermeidungssysteme und die Einhaltung sich entwickelnder industrieller Sicherheitsstandards (z. B. SEMI S2/S8). Die Komplexität der Zertifizierung von AMR für kollaborative Umgebungen zwischen Mensch und Roboter erhöht die Implementierungszeit und die Kosten, insbesondere im Kontext des Marktes für industrielle Sensoren, der für Erkennung und Navigation verwendet wird.

Wettbewerbsumfeld von AMR für den Halbleitermarkt

Der Markt für AMR für Halbleiter ist geprägt von einer Mischung aus etablierten Giganten der Industrieautomatisierung und spezialisierten Robotikunternehmen, die alle darum kämpfen, die strengen Anforderungen der Halbleiterfertigung zu erfüllen:

Körber AG: Eine globale Technologiegruppe, die integrierte Lieferkettenlösungen anbietet, einschließlich fortschrittlicher Automatisierung und Software, zielt Körber darauf ab, den Materialfluss und die Logistik in High-Tech-Produktionsumgebungen wie Halbleiter-Fabs zu optimieren.

ABB: Ein führender Anbieter von industrieller Automatisierung und Robotik, bietet ABB eine umfassende Palette von Robotiklösungen, die für den präzisen Materialtransport, die Montage und Reinraum anwendungen angepasst werden können, die für den Halbleitersektor kritisch sind.

Yaskawa Electric Corporation: Ein prominenter Hersteller von Industrierobotern und Antriebssteuerungssystemen, bietet Yaskawa Hochpräzisionsroboterarme und -steuerungen an, die sich gut für den empfindlichen Wafertransport, die Inspektion und Montageaufgaben eignen, die in Halbleiterproduktionsprozessen erforderlich sind.

Stäubli: Bekannt für seine Präzisionsmechatronik und fortschrittliche Robotik, liefert Stäubli Hochleistungs-Industrieroboter, einschließlich spezialisierter Versionen für strenge Reinraumumgebungen, die direkt auf die einzigartigen Anforderungen der Halbleiterfertigung zugeschnitten sind.

KUKA AG: Ein weltweit führender Anbieter von intelligenten Automatisierungslösungen, KUKA stellt ein breites Portfolio an Industrierobotern und automatisierten Systemen her, die für Materialtransport, -verarbeitung und -qualitätskontrolle in fortschrittlichen Fertigungsanlagen angepasst werden können.

Conveyco: Spezialisiert auf die Integration von Materialtransportsystemen und umfassenden Lieferkettenlösungen, nutzt verschiedene Automatisierungstechnologien zur Verbesserung der Logistikeffizienz und des Betriebsdurchsatzes für Fertigungskunden.

Epson Robots: Konzentriert sich auf kompakte, hochpräzise Industrieroboter, insbesondere SCARA- und 6-Achsen-Roboter, die sich sehr gut für komplexe und reinraumkompatible Aufgaben eignen, die häufig in den Montage-, Verpackungs- und Teststufen der Halbleiterfertigung vorkommen.

Aethon: Ein Pionier bei autonomen mobilen Robotern hauptsächlich für Logistik und Gesundheitswesen, die TUG-Roboter von Aethon sind für die automatisierte Materiallieferung konzipiert, eine Kernkompetenz, die für die intra-fab-Logistik von Materialien und sich in der Produktion befindlichen Waren (WIP) übertragbar und anpassbar ist.

Blue Ocean Robotics: Dieses Unternehmen entwickelt und vermarktet professionelle Serviceroboter, oft über Spin-off-Unternehmen, und bedient verschiedene Branchenbedürfnisse, einschließlich derjenigen, die automatisierte interne Logistik und spezialisierte Handhabungsfähigkeiten erfordern.

Aktuelle Entwicklungen & Meilensteine im Markt für AMR für Halbleiter

Aktuelle Innovationen und strategische Bewegungen unterstreichen die dynamische Entwicklung des Marktes für AMR für Halbleiter und treiben verbesserte Fähigkeiten und eine breitere Akzeptanz voran:

Q3 2023: Führende AMR-Anbieter haben neue Generationen von reinraumzertifizierten autonomen mobilen Robotern eingeführt, die sich durch deutlich verbesserte Nutzlastkapazitäten und fortschrittliche Navigationsalgorithmen auszeichnen, die speziell für die Optimierung des 300-mm-Wafertransports und des FOUP-Transports in modernen Fabs entwickelt wurden.

Q1 2024: Mehrere große Halbleiterhersteller gaben strategische Partnerschaften mit Automatisierungsspezialisten bekannt, um hochmoderne, KI-gesteuerte Software für autonome mobile Roboter für die Echtzeitoptimierung des Materialflusses, die vorausschauende Wartung und die dynamische Routenplanung in ihren globalen Produktionsanlagen zu integrieren.

Q2 2024: Industriekonsortien, bestehend aus wichtigen Akteuren des Marktes für Halbleiterfertigungsanlagen und führenden Fab-Betreibern, veröffentlichten aktualisierte Standardisierungsrichtlinien für AMR-Kommunikationsprotokolle und Sicherheitsfunktionen. Diese Initiative zielt darauf ab, die nahtlose Integration zu beschleunigen und die breitere Akzeptanz sowohl in bestehender Infrastruktur als auch in neuen Fab-Konstruktionen zu fördern.

Q4 2024: Durchbrüche in der Batterietechnologie führten zur kommerziellen Einführung von AMR, die deutlich verlängerte Betriebszeiten und schnellere Ladezyklen bieten. Diese Fortschritte adressieren direkt die kritischen Betriebszeit-Anforderungen und die Anforderungen an den Dauerbetrieb in Hochvolumen-Halbleiterfertigungsumgebungen.

Q1 2025: Unternehmen präsentierten AMR der nächsten Generation, die mit hochentwickelten Bildverarbeitungssystemen und Deep-Machine-Learning-Fähigkeiten ausgestattet sind. Diese Systeme ermöglichen eine flexiblere und präzisere Handhabung verschiedener Cassettentypen, Retikel und Spezialmaterialien und erweitern damit die Reichweite und Raffinesse von Anwendungen im Bereich Künstliche Intelligenz in der Fertigung in Halbleiter-Fabs.

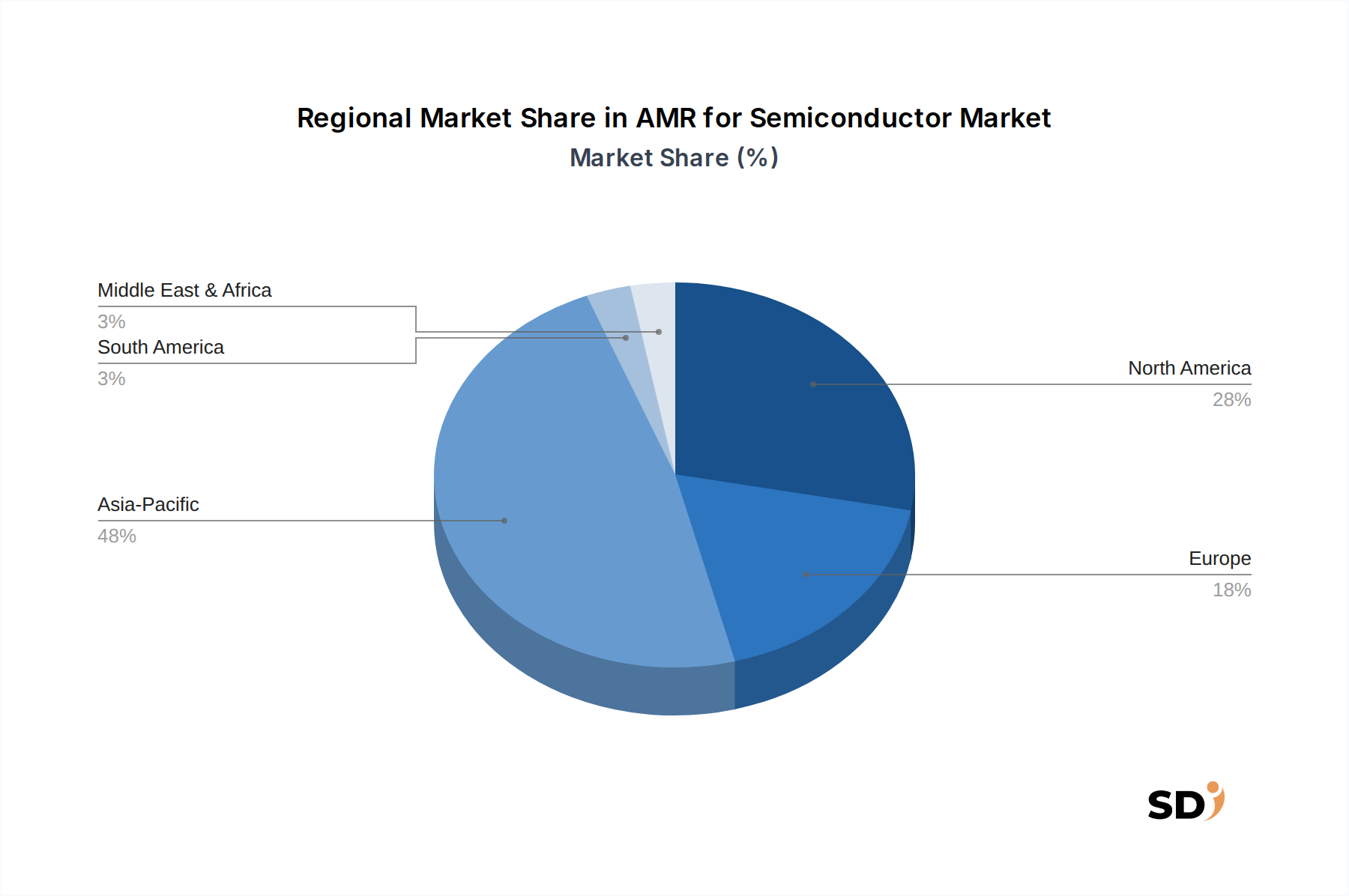

Regionale Marktaufschlüsselung für AMR im Halbleitersektor

Der globale Markt für AMR für Halbleiter weist deutliche regionale Dynamiken auf, die weitgehend durch die Konzentration der Halbleiterfertigung, Investitionen in neue Fabs und die Raten der technologischen Akzeptanz beeinflusst werden. Während eine präzise regionale CAGR für diese spezielle Nische detaillierte Daten erfordert, liefern allgemeine Trends in den breiteren Halbleiter- und Automatisierungsindustrien einen klaren Ausblick.

Asien-Pazifik wird voraussichtlich den größten Umsatzanteil halten und wahrscheinlich das höchste Wachstum auf dem Markt für AMR für Halbleiter verzeichnen. Diese Dominanz wird durch die beispiellose Konzentration von Halbleiterfertigungsriesen in Taiwan, Südkorea, China und Japan sowie durch erhebliche Investitionen in den Bau und die Erweiterung neuer Fabs getrieben. Länder wie China und Indien bauen ebenfalls schnell heimische Halbleiterkapazitäten auf, was die Nachfrage nach fortschrittlicher Automatisierung ankurbelt. Der Hauptnachfragetreiber in dieser Region ist das schiere Volumen der Hochkapazitätsfertigung und der strategische Vorstoß zur heimischen Chip-Produktion, der die Landschaft des Marktes für Halbleiterfertigungsanlagen erheblich beeinflusst.

Nordamerika hat einen bedeutenden Marktanteil, der durch seinen Fokus auf fortschrittliche Knotenfertigung und Reshoring-Initiativen wie den CHIPS Act gekennzeichnet ist. Die Betonung der Region auf High-Tech-Innovation und Automatisierung, um steigende Arbeitskosten auszugleichen, sichert eine starke Akzeptanz von AMR in bestehenden und zukünftigen Fabs. Der Hauptnachfragetreiber hier sind strategische Investitionen in fortschrittliche Fertigungskapazitäten, die darauf abzielen, Abhängigkeiten in der Lieferkette zu reduzieren und die technologische Führung zu erhalten.

Europa stellt einen wachsenden Markt für AMR in der Halbleiterindustrie dar, der durch Initiativen wie den EU Chips Act und einen starken Fokus auf nachhaltige, hochautomatisierte Fertigungsprozesse vorangetrieben wird. Das robuste F&E-Ökosystem der Region und die Präsenz spezialisierter Ausrüstungshersteller tragen zur Innovation in diesem Bereich bei. Der stärkste Nachfragetreiber in Europa ist die Betonung der hochkarätigen, spezialisierten Chip-Produktion und die Stärkung der regionalen Selbstversorgung mit kritischen Technologien.

Naher Osten und Afrika (MEA), obwohl derzeit einen kleineren Umsatzanteil haltend, ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial. Neue Investitionen in die technologische Infrastruktur und Bemühungen zur wirtschaftlichen Diversifizierung legen den Grundstein für zukünftige Fab-Projekte. Der Hauptnachfragetreiber sind Greenfield-Investitionen in technologieintensive Industrien und nationale Strategien zur Etablierung fortschrittlicher Fertigungskapazitäten, obwohl dieses Wachstum von einer relativ kleineren Basis ausgeht.

Preisdynamik & Margendruck im Markt für AMR für Halbleiter

Die Preisdynamik im Markt für AMR für Halbleiter ist komplex und wird von hoher Spezialisierung, strengen Leistungsanforderungen und einer anspruchsvollen Kundenbasis beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für AMR in diesem Sektor sind im Allgemeinen höher als für allgemeine industrielle AMR, hauptsächlich aufgrund der Notwendigkeit der Reinraumkompatibilität (ISO-Klasse 1-5), extremer Präzision bei Bewegung und Positionierung sowie kundenspezifischer Endeffektoren für den empfindlichen Wafer- oder FOUP-Transport. Diese maßgeschneiderten Anforderungen bedeuten, dass Standardlösungen selten sind, was zu Premiumpreisen für hochentwickelte Systeme führt.

Die Margenstrukturen entlang der Wertschöpfungskette spiegeln diese Spezialisierung wider. Hardwarehersteller erzielen in der Regel gesunde Anfangsmargen, die je nach Volumen der spezialisierten Komponentenbeschaffung aus dem Markt für Roboterkomponenten und der Intensität der F&E-Investitionen schwanken können. Mit fortschreitender Technologie und zunehmender Wettbewerbsintensität, insbesondere mit neuen Anbietern aus Regionen wie Asien, gibt es jedoch einen vorhersehbaren Abwärtsdruck auf die ASPs für stärker standardisierte AMR-Funktionen. Umgekehrt bietet das Untersegment "Software & Dienstleistungen" im Angebot oft höhere, wiederkehrende Margen durch Abonnementmodelle für Software für autonome mobile Roboter, langfristige Wartungsverträge und regelmäßige Software-Updates.

Wichtige Kostentreiber sind die Ausgaben für fortschrittliche Navigationssensoren (ein bedeutender Bestandteil des Marktes für industrielle Sensoren), Spezialmaterialien für Reinraumumgebungen, Hochpräzisionsaktuatoren und die erheblichen F&E-Investitionen, die erforderlich sind, um die sich entwickelnden Halbleiterfertigungsstandards zu erfüllen. Die Wettbewerbsintensität sowohl von etablierten Akteuren des Marktes für Industrierobotik, die in den AMR-Bereich expandieren, als auch von spezialisierten AMR-Startups nimmt stetig zu. Dies erhöht den Druck auf die Preismacht und zwingt die Hersteller, durch überlegene Leistung, Zuverlässigkeit und fortschrittliche Funktionen wie KI-gesteuerte vorausschauende Wartung oder verbesserte kollaborative Sicherheit zu innovieren und sich zu differenzieren. Halbleiterhersteller legen zwar Wert auf Leistung, konzentrieren sich aber zunehmend auch auf die Gesamtbetriebskosten (TCO), was Lösungen erforderlich macht, die durch Ertragssteigerungen und betriebliche Effizienz einen klaren ROI bieten, was die Preisstrategien weiter beeinflusst.

Kundensegmentierung & Kaufverhalten im Markt für AMR für Halbleiter

Die Kundensegmentierung im Markt für AMR für Halbleiter wird hauptsächlich durch die verschiedenen operativen Einheiten innerhalb der Halbleiterwertschöpfungskette definiert, von denen jede einzigartige Kaufkriterien und Verhaltensmuster aufweist.

Endverbrauchersegmente:

Integrierte Gerätehersteller (IDMs): Dies sind große Unternehmen, die Halbleiter entwickeln, herstellen und verkaufen (z. B. Intel, Samsung, Micron). Sie benötigen hochentwickelte, integrierte AMR-Lösungen für ihre hochvolumigen, vertikal integrierten Fabs, die oft langfristige strategische Partnerschaften und mehrjährige Beschaffungszyklen beinhalten.

Foundries: Unternehmen, die ausschließlich Chips für andere Unternehmen herstellen (z. B. TSMC, UMC, GlobalFoundries). Ihr Fokus liegt intensiv auf Effizienz, Durchsatz und Flexibilität, um verschiedene Kunden zu bedienen. AMR sind entscheidend für die Optimierung des Materialflusses in ihren Hoch-Mix-, Hochvolumen-Produktionsumgebungen.

OSAT-Anbieter (Outsourced Semiconductor Assembly and Test): Unternehmen, die sich auf die Montage-, Verpackungs- und Testphasen der Halbleiterfertigung spezialisieren (z. B. ASE Technology Holding, Amkor). Obwohl die Reinraumanforderungen für diese Unternehmen möglicherweise etwas weniger streng sind als für Front-End-Fabs, sind sie stark auf AMR für den effizienten Materialtransport zwischen verschiedenen Montage- und Testprozessschritten angewiesen.

Hersteller von Halbleiterfertigungsanlagen: Diese Unternehmen können AMR in ihren eigenen internen Montagelinien oder Testanlagen einsetzen, bevor sie Geräte an Fabs liefern, und legen dabei Wert auf präzise Materialbewegungen für ihre Komponenten.

Kaufkriterien:

Das Kaufverhalten der Kunden wird von technischer Leistung und betrieblicher Zuverlässigkeit dominiert. Wichtige Kriterien sind:

Reinraumkompatibilität: Eine absolute Notwendigkeit, wobei AMR spezifische ISO-Klassenstandards (z. B. ISO-Klasse 1-5) erfüllen müssen, um Kontaminationen zu verhindern.

Präzision und Wiederholgenauigkeit: Entscheidend für den empfindlichen Wafertransport und die exakte Positionierung innerhalb von Prozesswerkzeugen, gemessen in Mikrometern.

Nutzlastkapazität und -typ: Die Fähigkeit, spezifische Wafergrößen (z. B. 300 mm), FOUPs, Retikel oder Chemikalienbehälter zu handhaben.

Integrationsfähigkeiten: Eine nahtlose Schnittstelle mit bestehenden Manufacturing Execution Systems (MES), SCADA und anderen Fab-Automatisierungssystemen ist für einen optimierten Materialfluss unerlässlich und erfordert oft robuste Schnittstellen zur Software für autonome mobile Roboter.

Sicherheit und Zuverlässigkeit: Essenziell für den Schutz hochwertiger Anlagen und die Gewährleistung kontinuierlicher Betriebszeiten, da Ausfallzeiten in einer Fab Millionen pro Stunde kosten können.

Gesamtbetriebskosten (TCO): Obwohl die Anfangskosten berücksichtigt werden, wird der ROI, der sich aus Ertragssteigerungen, Durchsatzsteigerungen und reduzierten Arbeitskräften ergibt, priorisiert, insbesondere angesichts des hohen Wertes der Produkte.

Beschaffungskanal & Verschiebungen:

Die Beschaffung erfolgt hauptsächlich direkt von AMR-Herstellern oder über hochspezialisierte Systemintegratoren mit tiefgreifender Expertise in der Halbleiter-Fab-Automatisierung. Es gibt eine erkennbare Verschiebung hin zu modularen, skalierbaren und leicht rekonfigurierbaren AMR, um sich an die sich schnell ändernden Produktionsanforderungen und Technologieknoten anzupassen. Darüber hinaus gibt es eine wachsende Präferenz für Lösungen, die fortschrittliche Datenanalysen und KI-gestützte vorausschauende Wartung bieten, was zu den breiteren Trends im Markt für Lagerautomatisierung beiträgt, aber an die einzigartige Präzision der Halbleiterfertigung angepasst ist.

AMR für Halbleiter-Segmentierung

1. Angebot

1.1. Hardware

1.2. Software & Dienstleistungen

2. Betriebsart

2.1. Vollständig autonom

2.2. Semi-autonom

3. Typ

3.1. Kommissionierroboter

3.2. Lagerhaltungsroboter

3.3. Selbstfahrende Gabelstapler

3.4. Sonstige

4. Anwendung

4.1. Kommissionierung & Sortierung

4.2. Transport

4.3. Lagerverwaltung

4.4. Montage

4.5. Sonstige

5. Endbenutzer

5.1. Logistik & Lagerhaltung

5.2. Einzelhandel & E-Commerce

5.3. Pharma & Gesundheitswesen

5.4. Automobil

5.5. Luft- und Raumfahrt & Verteidigung

5.6. Sonstige

AMR für Halbleiter-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für autonome mobile Roboter (AMR) im Halbleitersektor ist ein wichtiger, aber spezialisierter Teil des globalen Trends zur Automatisierung in der Hochtechnologiefabrikation. Angesichts der starken Präsenz Deutschlands als führende Industrienation und seiner Ambitionen im Bereich der Halbleiterproduktion, die durch Initiativen wie die EU Chips Act und nationale Förderprogramme gestärkt werden, ist eine steigende Nachfrage nach fortschrittlichen Automatisierungslösungen zu erwarten. Während Deutschland keine der weltweit größten Chipfabriken beherbergt, positioniert es sich zunehmend als wichtiger Akteur in der europäischen Halbleiterlandschaft, mit Investitionen in neue Produktionsstätten und Forschungseinrichtungen. Dies schafft einen fruchtbaren Boden für die Einführung von AMR, die für Präzision, Reinheit und Effizienz unerlässlich sind.

Innerhalb Deutschlands sind sowohl multinationale Konzerne mit deutschen Niederlassungen als auch heimische Technologieunternehmen führend im Bereich Automatisierung und Robotik. Unternehmen wie KUKA AG, ein deutsches Unternehmen, das ein breites Portfolio an Industrierobotern und automatisierten Systemen anbietet, spielen eine Schlüsselrolle. Auch globale Anbieter wie ABB, die eine starke Präsenz in Deutschland haben, tragen mit ihren Lösungen zur industriellen Automatisierung bei. Diese Unternehmen sind in der Lage, die strengen Anforderungen deutscher Industrieunternehmen, einschließlich derjenigen in der Halbleiterfertigung, zu erfüllen. Der regulatorische Rahmen in Deutschland ist geprägt von strengen Sicherheitsstandards und Normen. Relevante Rahmenwerke umfassen die Maschinenrichtlinie der EU, die durch nationale Gesetze wie das Geräte- und Produktsicherheitsgesetz (GPSG) umgesetzt wird, sowie spezifische Standards des Verbands der Elektrotechnik Elektronik Informationstechnik (VDE) und der Deutschen Akkreditierungsstelle (DAkkS) für die Zertifizierung von Sicherheitsfunktionen. Insbesondere für Reinraumumgebungen sind die ISO-Normen (ISO 14644 für Reinräume) von entscheidender Bedeutung. Die Verbraucherpräferenzen in Deutschland, insbesondere im industriellen Sektor, neigen zu Qualität, Zuverlässigkeit und Langlebigkeit. Im B2B-Segment der Halbleiterautomatisierung sind leistungsstarke, sichere und gut integrierbare Lösungen gefragt. Die Vertriebskanäle für AMR in Deutschland umfassen typischerweise direkte Verkäufe von Herstellern oder ihren spezialisierten Vertriebspartnern sowie die Zusammenarbeit mit deutschen Systemintegratoren, die maßgeschneiderte Automatisierungslösungen entwickeln. Der Fokus liegt auf der Gesamtbetriebskosten (TCO), wobei die anfänglichen Investitionskosten durch erwartete Effizienzsteigerungen und Ertragsverbesserungen gerechtfertigt werden müssen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

5.1.1. Hardware

5.1.2. Software & Dienstleistungen

5.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

5.2.1. Vollständig autonom

5.2.2. Teilautonom

5.3. Marktanalyse, Einblicke und Prognose – Nach Typ

5.3.1. Kommissionierroboter

5.3.2. Inventarroboter

5.3.3. Selbstfahrende Gabelstapler

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.4.1. Kommissionieren & Sortieren

5.4.2. Transport

5.4.3. Bestandsverwaltung

5.4.4. Montage

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Logistik & Lagerhaltung

5.5.2. Einzelhandel & E-Commerce

5.5.3. Pharma & Gesundheitswesen

5.5.4. Automobilindustrie

5.5.5. Luft- & Raumfahrt & Verteidigung

5.5.6. Andere

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Mittlerer Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

6.1.1. Hardware

6.1.2. Software & Dienstleistungen

6.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

6.2.1. Vollständig autonom

6.2.2. Teilautonom

6.3. Marktanalyse, Einblicke und Prognose – Nach Typ

6.3.1. Kommissionierroboter

6.3.2. Inventarroboter

6.3.3. Selbstfahrende Gabelstapler

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.4.1. Kommissionieren & Sortieren

6.4.2. Transport

6.4.3. Bestandsverwaltung

6.4.4. Montage

6.4.5. Andere

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Logistik & Lagerhaltung

6.5.2. Einzelhandel & E-Commerce

6.5.3. Pharma & Gesundheitswesen

6.5.4. Automobilindustrie

6.5.5. Luft- & Raumfahrt & Verteidigung

6.5.6. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

7.1.1. Hardware

7.1.2. Software & Dienstleistungen

7.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

7.2.1. Vollständig autonom

7.2.2. Teilautonom

7.3. Marktanalyse, Einblicke und Prognose – Nach Typ

7.3.1. Kommissionierroboter

7.3.2. Inventarroboter

7.3.3. Selbstfahrende Gabelstapler

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.4.1. Kommissionieren & Sortieren

7.4.2. Transport

7.4.3. Bestandsverwaltung

7.4.4. Montage

7.4.5. Andere

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Logistik & Lagerhaltung

7.5.2. Einzelhandel & E-Commerce

7.5.3. Pharma & Gesundheitswesen

7.5.4. Automobilindustrie

7.5.5. Luft- & Raumfahrt & Verteidigung

7.5.6. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

8.1.1. Hardware

8.1.2. Software & Dienstleistungen

8.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

8.2.1. Vollständig autonom

8.2.2. Teilautonom

8.3. Marktanalyse, Einblicke und Prognose – Nach Typ

8.3.1. Kommissionierroboter

8.3.2. Inventarroboter

8.3.3. Selbstfahrende Gabelstapler

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.4.1. Kommissionieren & Sortieren

8.4.2. Transport

8.4.3. Bestandsverwaltung

8.4.4. Montage

8.4.5. Andere

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Logistik & Lagerhaltung

8.5.2. Einzelhandel & E-Commerce

8.5.3. Pharma & Gesundheitswesen

8.5.4. Automobilindustrie

8.5.5. Luft- & Raumfahrt & Verteidigung

8.5.6. Andere

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

9.1.1. Hardware

9.1.2. Software & Dienstleistungen

9.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

9.2.1. Vollständig autonom

9.2.2. Teilautonom

9.3. Marktanalyse, Einblicke und Prognose – Nach Typ

9.3.1. Kommissionierroboter

9.3.2. Inventarroboter

9.3.3. Selbstfahrende Gabelstapler

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.4.1. Kommissionieren & Sortieren

9.4.2. Transport

9.4.3. Bestandsverwaltung

9.4.4. Montage

9.4.5. Andere

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Logistik & Lagerhaltung

9.5.2. Einzelhandel & E-Commerce

9.5.3. Pharma & Gesundheitswesen

9.5.4. Automobilindustrie

9.5.5. Luft- & Raumfahrt & Verteidigung

9.5.6. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Angebot

10.1.1. Hardware

10.1.2. Software & Dienstleistungen

10.2. Marktanalyse, Einblicke und Prognose – Nach Betriebsart

10.2.1. Vollständig autonom

10.2.2. Teilautonom

10.3. Marktanalyse, Einblicke und Prognose – Nach Typ

10.3.1. Kommissionierroboter

10.3.2. Inventarroboter

10.3.3. Selbstfahrende Gabelstapler

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.4.1. Kommissionieren & Sortieren

10.4.2. Transport

10.4.3. Bestandsverwaltung

10.4.4. Montage

10.4.5. Andere

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Logistik & Lagerhaltung

10.5.2. Einzelhandel & E-Commerce

10.5.3. Pharma & Gesundheitswesen

10.5.4. Automobilindustrie

10.5.5. Luft- & Raumfahrt & Verteidigung

10.5.6. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Körber AG

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. ABB

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Yaskawa Electric Corporation

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Stäubli

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. KUKA AG

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Conveyco

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Epson Robots

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Aethon

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Blue Ocean Robotics

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Angebot 2025 & 2033

Abbildung 4: Volumen (K) nach Angebot 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Angebot 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Angebot 2025 & 2033

Abbildung 7: Umsatz (billion) nach Betriebsart 2025 & 2033

Abbildung 8: Volumen (K) nach Betriebsart 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Betriebsart 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Betriebsart 2025 & 2033

Abbildung 11: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 12: Volumen (K) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 15: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 20: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatz (billion) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (billion) nach Angebot 2025 & 2033

Abbildung 28: Volumen (K) nach Angebot 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Angebot 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Angebot 2025 & 2033

Abbildung 31: Umsatz (billion) nach Betriebsart 2025 & 2033

Abbildung 32: Volumen (K) nach Betriebsart 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Betriebsart 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Betriebsart 2025 & 2033

Abbildung 35: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 36: Volumen (K) nach Typ 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 39: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 44: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatz (billion) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (billion) nach Angebot 2025 & 2033

Abbildung 52: Volumen (K) nach Angebot 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Angebot 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Angebot 2025 & 2033

Abbildung 55: Umsatz (billion) nach Betriebsart 2025 & 2033

Abbildung 56: Volumen (K) nach Betriebsart 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Betriebsart 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Betriebsart 2025 & 2033

Abbildung 59: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 60: Volumen (K) nach Typ 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 63: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 64: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 67: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 68: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 71: Umsatz (billion) nach Land 2025 & 2033

Abbildung 72: Volumen (K) nach Land 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 75: Umsatz (billion) nach Angebot 2025 & 2033

Abbildung 76: Volumen (K) nach Angebot 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Angebot 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Angebot 2025 & 2033

Abbildung 79: Umsatz (billion) nach Betriebsart 2025 & 2033

Abbildung 80: Volumen (K) nach Betriebsart 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Betriebsart 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Betriebsart 2025 & 2033

Abbildung 83: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 84: Volumen (K) nach Typ 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 87: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 88: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 91: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 92: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 95: Umsatz (billion) nach Land 2025 & 2033

Abbildung 96: Volumen (K) nach Land 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 99: Umsatz (billion) nach Angebot 2025 & 2033

Abbildung 100: Volumen (K) nach Angebot 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Angebot 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Angebot 2025 & 2033

Abbildung 103: Umsatz (billion) nach Betriebsart 2025 & 2033

Abbildung 104: Volumen (K) nach Betriebsart 2025 & 2033

Abbildung 105: Umsatzanteil (%), nach Betriebsart 2025 & 2033

Abbildung 106: Volumenanteil (%), nach Betriebsart 2025 & 2033

Abbildung 107: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 108: Volumen (K) nach Typ 2025 & 2033

Abbildung 109: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 110: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 111: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 112: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 113: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 114: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 115: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 116: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 117: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 118: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 119: Umsatz (billion) nach Land 2025 & 2033

Abbildung 120: Volumen (K) nach Land 2025 & 2033

Abbildung 121: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 122: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Angebot 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Angebot 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Betriebsart 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Betriebsart 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 117: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 118: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 119: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 120: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 121: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 122: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 123: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 124: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 125: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 126: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 127: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 128: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Marktforschungsmethodik verwendet einen rigorosen, vielschichtigen Ansatz, um die höchste Genauigkeit und umsetzbare Erkenntnisse für den Markt für Autonome Mobile Roboter (AMR) für Halbleiter zu gewährleisten. Dieser robuste Rahmen integriert sowohl primäre als auch sekundäre Forschungstechniken, untermauert durch ausgefeilte Analysemodelle und erschöpfende Datenvalidierungsprozesse, was zu einer geschätzten Datenhaltungsgenauigkeit von 85-90% führt. Unser Engagement stellt sicher, dass jeder Bericht bis zum Kaufdatum sorgfältig mit den neuesten Marktinformationen aktualisiert wird.

Primärforschung

Die Primärforschung bildet den Grundpfeiler unserer Analyse und macht 70-80% (typischerweise 75%) unserer gesamten Forschungsbemühungen aus. Diese kritische Phase umfasst die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette, die durch eingehende Interviews, Umfragen und Expertenkonsultationen durchgeführt wird. Dies ermöglicht es uns, qualitative und quantitative Einblicke aus erster Hand in Marktdynamiken, aufkommende Trends, Wettbewerbslandschaften, Preisstrategien und technologische Fortschritte zu gewinnen.

Unsere primären Interviews richten sich speziell an eine vielfältige Gruppe von Teilnehmern aus dem AMR-für-Halbleiter-Ökosystem, darunter:

Befragte Schlüsselunternehmen:

Hersteller von Autonomen Mobilen Robotern (AMR)

Zulieferer von Halbleiterkomponenten (z. B. Chiphersteller, die Komponenten für AMRs liefern)

Anbieter von AMR-Software und -Dienstleistungen (z. B. Navigations-, Flottenmanagement-, KI/ML-Lösungen)

Systemintegratoren, die sich auf industrielle Automatisierung und Robotik spezialisiert haben

Große Endverbraucher in den Bereichen Logistik und Lagerhaltung, Automobil und E-Commerce, die AMRs einsetzen

Spezifische befragte Stakeholder:

VP für Robotik und Automatisierung

Leiter der Lieferkettenoptimierung

Direktor für Betriebstechnologie

Chief Technology Officer (CTO) in Unternehmen für industrielle Automatisierung

Sekundärforschung und Branchen-Benchmarking

Die verbleibenden 20-30% (typischerweise 25%) unserer Forschungsbemühungen widmen wir der umfangreichen Sekundärforschung. Diese Phase umfasst eine gründliche Überprüfung veröffentlichter Daten, Branchenberichte, Unternehmensanmeldungen und proprietärer Datenbanken. Wir nutzen eine breite Palette glaubwürdiger Quellen, um ein grundlegendes Verständnis des Marktes aufzubauen, wichtige Akteure zu identifizieren und primäre Erkenntnisse abzugleichen.

Zu den wichtigsten sekundären Datenquellen gehören:

Regierungs- und Organisationsveröffentlichungen: Offizielle Berichte nationaler statistischer Ämter, des Handelsministeriums (.Gov) und anderer relevanter Regierungsstellen. (z. B. NIST, USPTO)

Websites und Jahresberichte von Unternehmen: Investorenpräsentationen, Jahresabschlüsse und Produktliteratur von öffentlichen und privaten Unternehmen.

Wir vermeiden streng die Verwendung von Daten von anderen Marktforschungswebsites, um die Originalität und Integrität unserer Ergebnisse zu wahren.

Nachfragemodellierung und Marktschätzung

Unsere Methoden zur Marktschätzung und Prognose sind robust und umfassen sowohl Top-Down- als auch Bottom-Up-Ansätze, gefolgt von einer mehrstufigen Datentriangulation. Dies gewährleistet eine ganzheitliche und genaue Schätzung der aktuellen Marktgröße und des zukünftigen Potenzials.

Bottom-Up-Ansatz: Diese Methode umfasst die Segmentierung des Marktes nach seinen kleinsten Komponenten und deren Aggregation, um die Gesamtmarktgröße zu ermitteln. Für den Markt für AMR für Halbleiter umfasst dies:

Anzahl der AMR-Einheitenlieferungen (segmentiert nach Typ: Kommissionierroboter, selbstfahrende Gabelstapler usw.)

Durchschnittlicher Verkaufspreis (ASP) pro AMR-Einheit (differenziert nach Angebot: Hardware, Software und Dienstleistungskomponenten)

Umsatz aus Software und Dienstleistungen pro eingesetzter AMR-Einheit (unter Berücksichtigung wiederkehrender Abonnements, Wartung und kundenspezifischer Anpassungen)

Penetrationsraten in der Endverbraucherbranche und Expansionspläne innerhalb spezifischer Anwendungen (z. B. Kommissionierung und Sortierung, Bestandsverwaltung)

Top-Down-Ansatz: Dieser Ansatz beginnt mit dem gesamten adressierbaren Markt und segmentiert ihn dann anhand relevanter Faktoren wie Endverbraucheradoption, geografische Verteilung und technologische Bereitschaft. Makroökonomische Indikatoren, Branchenwachstumsraten und regulatorische Rahmenbedingungen werden ebenfalls berücksichtigt.

Mehrstufige Datentriangulation: Alle aus der Primär- und Sekundärforschung sowie aus den Top-Down- und Bottom-Up-Modellen abgeleiteten Datenpunkte werden auf mehreren Ebenen abgeglichen und validiert. Dieser iterative Prozess hilft bei der Minimierung von Diskrepanzen, der Identifizierung von Ausreißern und der Erzielung einer hochzuverlässigen und konsistenten Marktschätzung.

Datengenauigkeit und Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei Datenhaltungsgenauigkeit und Qualität ist für die Integrität unserer Forschung von größter Bedeutung. Unsere internen Qualitätssicherungsprotokolle umfassen:

Expertenvalidierung: Erkenntnisse und Schätzungen werden kontinuierlich von unserem Gremium aus erfahrenen Branchenexperten überprüft und validiert.

Statistische Analyse: Fortgeschrittene statistische Werkzeuge und Techniken werden eingesetzt, um Rohdaten zu analysieren, Trends zu identifizieren und Prognosen zu extrapolieren.

Peer Review: Alle Forschungsergebnisse und Methoden werden einem strengen internen Peer-Review unterzogen, um Objektivität und methodische Solidität zu gewährleisten.

Regelmäßige Aktualisierungen: Als Standardpraxis werden unsere Marktdaten, Prognosen und Wettbewerbslandschaften kontinuierlich aktualisiert, um sicherzustellen, dass die Kunden zum Zeitpunkt des Kaufs die aktuellsten und relevantesten Informationen erhalten.

Häufig gestellte Fragen

1. Welche Überlegungen zur Lieferkette beeinflussen die AMR-Herstellung für Halbleiter?

Die Herstellung von AMRs für Halbleiteranlagen beruht auf einem stabilen Zugang zu fortschrittlichen Sensoren, hochpräzisen Roboterkomponenten und spezialisierten elektronischen Steuerungssystemen. Geopolitische Verschiebungen und die Verfügbarkeit von Rohstoffen für Mikrochips können die Produktionskosten und Lieferzeiten beeinflussen, wie die jüngsten globalen Lieferkettenunterbrechungen gezeigt haben.

2. Was sind die Haupteintrittsbarrieren im AMR-Markt für Halbleiter?

Hohe F&E-Kosten für spezialisierte Robotik, strenge Sicherheitsstandards für Reinräume in der Halbleiterindustrie und die Notwendigkeit einer nahtlosen Integration in bestehende Fabrikautomatisierungssysteme stellen erhebliche Eintrittsbarrieren dar. Etablierte Akteure wie ABB und KUKA AG nutzen ihre Expertise und proprietäre Software, um Wettbewerbsvorteile zu wahren.

3. Gab es in letzter Zeit nennenswerte Innovationen oder Fusionen/Übernahmen im Bereich AMR für Halbleiter?

Obwohl keine spezifischen aktuellen Deals aufgeführt sind, verzeichnet der Markt eine kontinuierliche Produktentwicklung, die auf verbesserte Navigation, KI-gestütztes Kommissionieren und kollaborative Roboterlösungen abzielt. Unternehmen wie Körber AG und Yaskawa Electric Corporation aktualisieren ihre AMR-Plattformen konsequent, um den sich entwickelnden Anforderungen der Halbleiterfertigung gerecht zu werden.

4. Wie hat die Pandemie den Markt für AMR für Halbleiter beeinflusst und was sind die langfristigen Veränderungen?

Die Pandemie hat die Automatisierungseinführung in Halbleiterwerken beschleunigt, um Arbeitskräftemangel zu begegnen und die betriebliche Widerstandsfähigkeit zu verbessern. Langfristige strukturelle Veränderungen umfassen verstärkte Investitionen in vollständig autonome Systeme und eine stärkere Abhängigkeit von fortschrittlicher Robotik für die Stabilität der Lieferketten, was zu einer prognostizierten jährlichen Wachstumsrate von 15 % beiträgt.

5. Welche Region dominiert den AMR-Markt für Halbleiter und warum?

Es wird erwartet, dass der asiatisch-pazifische Raum den Markt für AMR für Halbleiter dominieren wird und rund 48 % des Anteils ausmacht, aufgrund seiner hohen Konzentration von Halbleiterproduktionsanlagen und schnellen Investitionen in die Fabrikautomatisierung. Länder wie China, Japan und Südkorea sind Schlüsseltreiber dieser regionalen Führung.

6. Was sind die wichtigsten Wachstumstreiber für den AMR-Markt für Halbleiter?

Die steigende Nachfrage nach Halbleitern, der Bedarf an verbesserter betrieblicher Effizienz und Präzision in Fabriken sowie die zunehmende Einführung von Industrie 4.0-Technologien sind die wichtigsten Wachstumstreiber. Der Markt wird durch Anwendungen wie Transport und Bestandsverwaltung in diesen spezialisierten Umgebungen vorangetrieben.