Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Ahifloweröl: Marktentwicklung, Treiber & Ausblick bis 2034

Ahifloweröl

Ahifloweröl: Marktentwicklung, Treiber & Ausblick bis 2034

Ahifloweröl by Produkttyp (Bio-Ahifloweröl, Konventionelles Ahifloweröl), by Form (Softgels, Flüssiges Öl, Pulverbasierte Formulierungen), by Anwendung (Nahrungsergänzungsmittel, Lebensmittel & Getränke, Kosmetik & Körperpflege, Pharmazeutika, Tierernährung, Sporternährung, Andere), by Vertriebskanal (Offline, Online), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 100

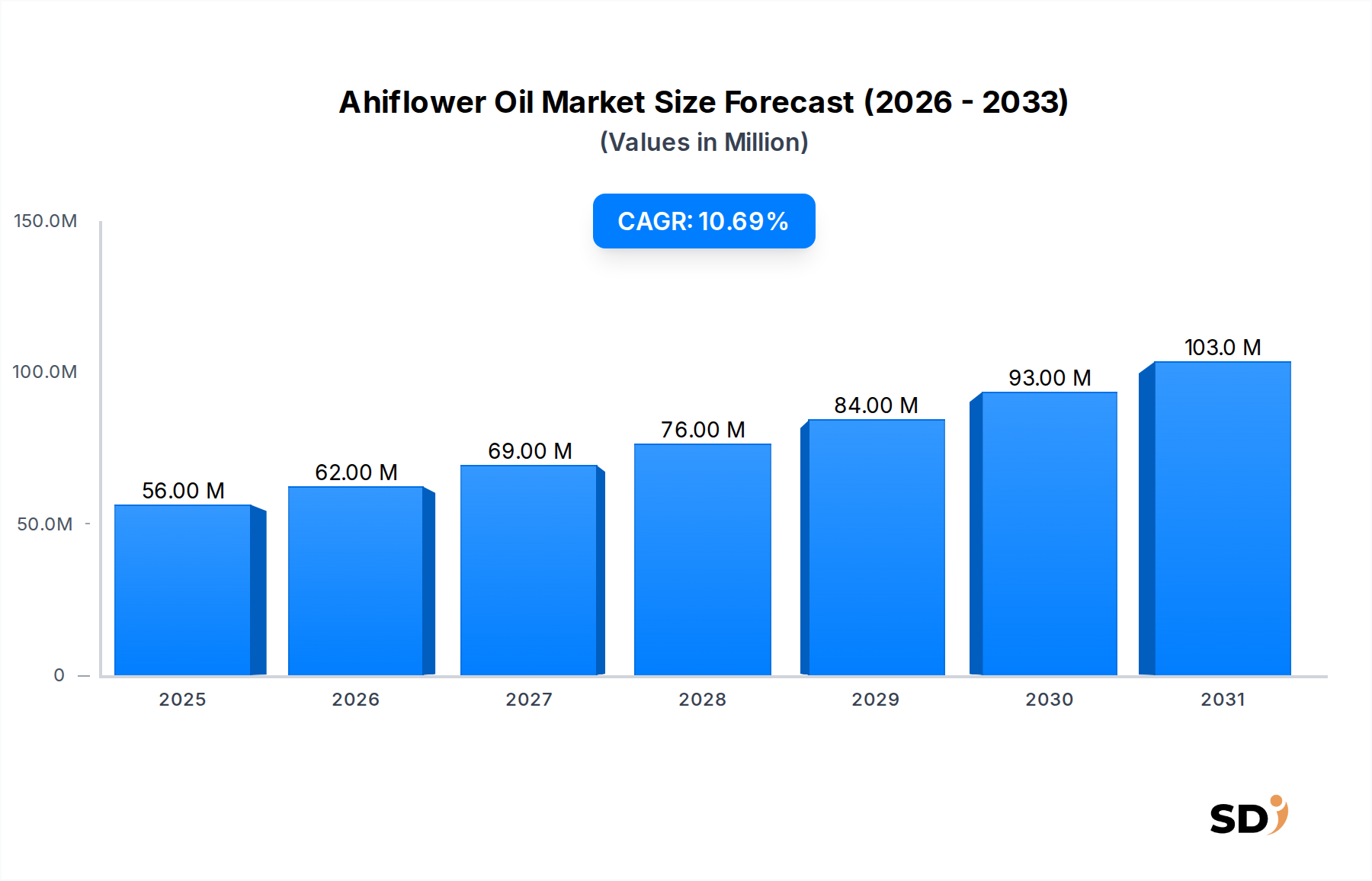

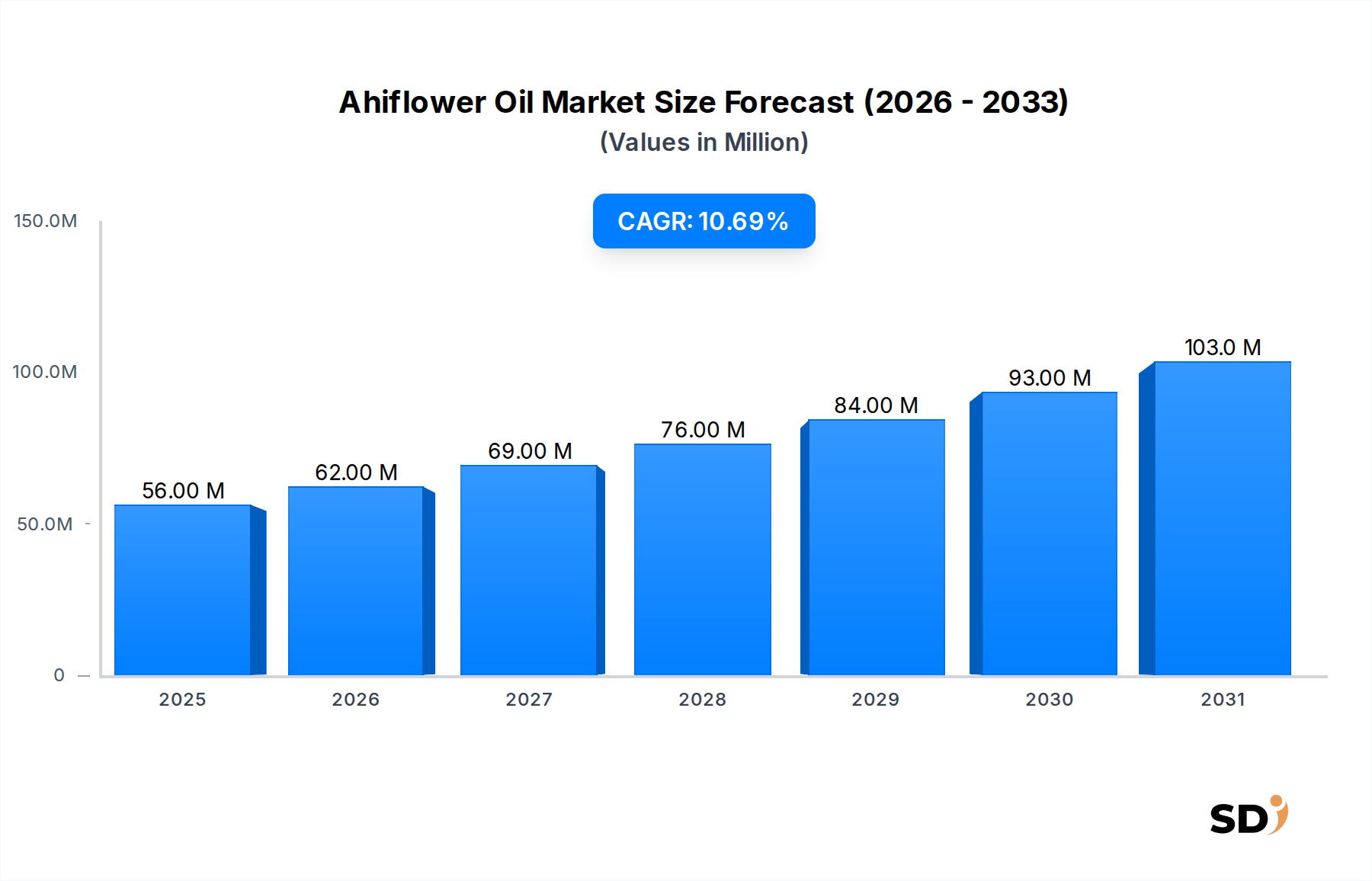

Der Ahiflower-Öl-Markt wird derzeit mit 56,3 Millionen US-Dollar (ca. 52,3 Millionen €) im Jahr 2023 bewertet und zeigt eine robuste Wachstumskurve, die durch eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von 10,6 % von 2023 bis 2034 unterstrichen wird. Dieses Wachstum wird voraussichtlich dazu führen, dass der Markt bis 2034 voraussichtlich etwa 168,4 Millionen US-Dollar (ca. 156,4 Millionen €) wert sein wird. Der Hauptauslöser für dieses beschleunigte Wachstum ist die steigende Verbrauchernachfrage nach nachhaltigen, pflanzlichen Quellen für Omega-Fettsäuren, insbesondere als Alternative zu traditionellen marinen Ölen. Ahiflower-Öl, das aus der Pflanze Buglossoides arvensis gewonnen wird, bietet ein einzigartiges und umfassendes Fettsäureprofil, das hohe Mengen an Stearidonsäure (SDA), Alpha-Linolensäure (ALA), Gamma-Linolensäure (GLA) und Linolsäure (LA) umfasst, was es zu einer überlegenen Zutat für verschiedene Anwendungen macht.

Ahifloweröl Marktgröße (in Million)

150.0M

100.0M

50.0M

0

56.00 M

2025

62.00 M

2026

69.00 M

2027

76.00 M

2028

84.00 M

2029

93.00 M

2030

103.0 M

2031

Makro-Trends wie das steigende Gesundheitsbewusstsein, der Anstieg veganer und vegetarischer Lebensstile und wachsende Umweltbedenken hinsichtlich Überfischung und Nachhaltigkeit der Ozeane stärken den Ahiflower-Öl-Markt erheblich. Verbraucher suchen zunehmend nach Transparenz und ethischer Beschaffung ihrer Produkte, was Ahiflower-Öl mit seiner rückverfolgbaren und nachhaltig kultivierten Lieferkette gut erfüllen kann. Darüber hinaus ermöglicht die Vielseitigkeit von Ahiflower-Öl seine Integration in eine breite Palette von Produktkategorien, von Nahrungsergänzungsmitteln bis hin zu funktionellen Lebensmitteln und Körperpflegeprodukten. Die wachsende wissenschaftliche Forschung, die die Vorteile von SDA und GLA für die Hautgesundheit, die Herz-Kreislauf-Unterstützung und entzündungshemmende Reaktionen hervorhebt, festigt seine Marktposition weiter. Der Markt für Nahrungsergänzungsmittel stellt einen bedeutenden Wachstumsbereich dar, der von Personen angetrieben wird, die ihre Gesundheit proaktiv managen und nach wirksamen pflanzlichen Nährstoffquellen suchen. Ebenso erlebt der Markt für Lebensmittel & Getränke Innovationen mit der Einbindung von Ahiflower-Öl in angereicherte Lebensmittel und spezielle Ernährungsprodukte. Diese Diversifizierung über Anwendungssegmente hinweg ist entscheidend für eine nachhaltige Marktexpansion.

Zukünftig werden strategische Investitionen in Anbauinfrastruktur, Verarbeitungstechnologien und Marketinginitiativen entscheidend für die Skalierung des Ahiflower-Öl-Marktes sein. Innovationen bei Verkapselungs- und Verabreichungssystemen werden voraussichtlich die Produktstabilität und Bioverfügbarkeit verbessern und so seine Attraktivität erhöhen. Die Entwicklung neuartiger Anwendungen im Markt für Tierernährung und im Markt für Kosmetika & Körperpflege wird neue Einnahmequellen erschließen. Mit zunehmendem Bewusstsein für seine einzigartige Omega-Zusammensetzung und Nachhaltigkeitsmerkmale bei Herstellern und Endverbrauchern wird Ahiflower-Öl einen erheblichen Anteil am breiteren Markt für Omega-Fettsäuren und am Markt für pflanzliche Öle erobern. Die Marktaussichten bleiben außerordentlich positiv, geprägt von starker Verbrauchernachfrage und einer robusten Innovationspipeline, die seine prominente Rolle in der Zukunft funktionaler Inhaltsstoffe sichert.

Dominantes Anwendungssegment im Ahiflower-Öl-Markt: Nahrungsergänzungsmittel

Das Anwendungs-Segment des Ahiflower-Öl-Marktes wird größtenteils vom Markt für Nahrungsergänzungsmittel dominiert, der den größten Umsatzanteil ausmacht und weiterhin ein erhebliches Wachstum aufweist. Diese Dominanz ist hauptsächlich auf mehrere intrinsische Vorteile von Ahiflower-Öl und vorherrschende Verbrauchertrends zurückzuführen. Das einzigartige Fettsäureprofil von Ahiflower-Öl, das die höchste bekannte natürliche Konzentration an Stearidonsäure (SDA) aus einer pflanzlichen Quelle sowie erhebliche Mengen an Alpha-Linolensäure (ALA), Gamma-Linolensäure (GLA) und Linolsäure (LA) aufweist, macht es zu einer idealen Zutat für gesundheitsbewusste Verbraucher. Im Gegensatz zu anderen gängigen pflanzlichen Omega-Quellen wie Leinöl bietet Ahiflower-Öl aufgrund seines SDA-Gehalts einen direkteren Weg zur EPA-Bildung im Körper, was es für Personen attraktiv macht, die eine umfassende Omega-3- und Omega-6-Unterstützung suchen, ohne auf marine Quellen angewiesen zu sein.

Innerhalb des Marktes für Nahrungsergänzungsmittel findet sich Ahiflower-Öl überwiegend in Weichkapsel- und flüssigen Ölformen, die den unterschiedlichen Verbraucherpräferenzen hinsichtlich einfacher Einnahme und Dosierungsflexibilität Rechnung tragen. Insbesondere Weichkapseln halten aufgrund ihrer Bequemlichkeit, präzisen Dosierung und des Schutzes des Öls vor Oxidation, was die Produktstabilität und Haltbarkeit verbessert, einen erheblichen Anteil. Die zunehmende globale Verbreitung von veganen und vegetarischen Diäten sowie das gesteigerte Bewusstsein für die Umweltauswirkungen von marinen Omega-Quellen haben einen erheblichen Teil der Verbraucher zu pflanzlichen Alternativen geführt. Ahiflower-Öl bietet eine überzeugende Lösung, die eine ausgewogene Mischung aus essentiellen Fettsäuren liefert, die die Herz-Kreislauf-Gesundheit, die Gehirnfunktion, die Hautgesundheit und entzündungshemmende Reaktionen unterstützen.

Wichtige Akteure auf dem Markt für Nutraceutical-Inhaltsstoffe entwickeln und bewerben aktiv Ahiflower-Öl-basierte Nahrungsergänzungsmittel und nutzen seine nicht-GVO-, nachhaltigen und rückverfolgbaren Attribute. Das Wachstum des Segments wird weiter durch die Zustimmung von Gesundheitsexperten und die wachsende Zahl wissenschaftlicher Beweise für die gesundheitlichen Vorteile einer ausgewogenen Omega-Aufnahme angekurbelt. Darüber hinaus begünstigt der Trend zu "Clean Label", bei dem Verbraucher Produkte mit natürlichen und erkennbaren Inhaltsstoffen bevorzugen, Ahiflower-Öl gegenüber synthetischen oder stark verarbeiteten Alternativen. Die Marketingbemühungen von Zulieferern und Markenherstellern heben oft die überlegene Umwandlung von Ahiflower-Öl in nützliche langkettige Omega-3-Fettsäuren im Vergleich zu ALA-Allein-Quellen hervor, ein entscheidendes Unterscheidungsmerkmal in einer überfüllten Supplement-Landschaft.

Während andere Anwendungen wie der Markt für Lebensmittel & Getränke, der Markt für Kosmetika & Körperpflege und der Markt für Tierernährung wachsen, verschaffen die etablierte Infrastruktur für die Herstellung von Nahrungsergänzungsmitteln und eine robuste Verbraucherbasis, die bereits an Omega-Supplementierung gewöhnt ist, dem Markt für Nahrungsergänzungsmittel seinen anhaltenden Vorsprung. Hersteller innovieren kontinuierlich und führen Ahiflower-Öl in spezialisierte Supplement-Formulierungen ein, die auf spezifische Gesundheitsbedürfnisse abzielen, und festigen so seine dominante Position. Die Bildungsinitiativen rund um die Vorteile von Buglossoides arvensis und seinem Öl erweitern das Verbraucherverständnis, was sich direkt in einer erhöhten Nachfrage nach Ahiflower-Öl-Nahrungsergänzungsmitteln niederschlägt. Diese anhaltende Nachfrage, die sowohl durch gesundheitliche Vorteile als auch durch ethische Überlegungen angetrieben wird, stellt sicher, dass der Markt für Nahrungsergänzungsmittel auf absehbare Zeit die Eckpfeiler der Umsatzgenerierung des Ahiflower-Öl-Marktes bleiben wird.

Steigende Verbrauchernachfrage nach nachhaltigen Omega-Quellen als wichtiger Markttreiber für den Ahiflower-Öl-Markt

Ein entscheidender Treiber für die Expansion des Ahiflower-Öl-Marktes ist die steigende globale Verbrauchernachfrage nach nachhaltigen und ethisch bezogenen Omega-Fettsäuren. Dieser Trend wird durch eine deutliche Abkehr von traditionellen marinen Omega-Quellen quantifiziert, die zunehmend mit Bedenken hinsichtlich Überfischung, Schwermetallkontamination und nicht nachhaltigen Erntepraktiken verbunden sind. Berichte von Umweltorganisationen deuten darauf hin, dass über 33 % der globalen Fischbestände überfischt sind, was die Verbraucher veranlasst, nach praktikablen pflanzlichen Alternativen zu suchen. Ahiflower-Öl adressiert diese Bedenken direkt, indem es eine landbasierte, nicht-GVO- und vollständig rückverfolgbare Quelle für Omegas anbietet, die mit einem erheblich geringeren ökologischen Fußabdruck im Vergleich zu marinen Ölen produziert wird.

Ein weiterer wichtiger Treiber ist das erhöhte Bewusstsein für die umfassenden gesundheitlichen Vorteile einer ausgewogenen Aufnahme von Omega-3- und Omega-6-Fettsäuren, gepaart mit einer wachsenden Präferenz für pflanzliche Ernährungsweisen. Die vegane und vegetarische Bevölkerung hat einen Anstieg verzeichnet, wobei Schätzungen zufolge allein in den USA in den letzten drei Jahren ein Anstieg von fast 600 % zu verzeichnen war. Diese demografische Gruppe sucht aktiv nach pflanzlichen funktionellen Inhaltsstoffen. Ahiflower-Öl bietet eine einzigartige Mischung aus SDA, ALA, GLA und LA und bietet eine vollständige Omega-Lösung, die anderen pflanzlichen Ölen wie Leinöl hinsichtlich der Stoffwechseleffizienz hin zu EPA überlegen ist. Dies macht es zu einer attraktiven Zutat für Hersteller, die den Markt für funktionelle Lebensmittel und den Markt für Nutraceutical-Inhaltsstoffe ansprechen, und ermöglicht es ihnen, eine breitere Verbraucherbasis zu bedienen, die Wirksamkeit und ethische Übereinstimmung anstrebt. Der Markt für pflanzliche Öle profitiert erheblich von solchen Innovationen.

Ein wesentliches Hemmnis für den Ahiflower-Öl-Markt ist jedoch seine relativ geringere Markenbekanntheit und Verbrauchervertrautheit im Vergleich zu etablierten Omega-Quellen wie Fischöl oder Leinöl. Trotz seines überlegenen Nährstoffprofils und seiner Nachhaltigkeitsmerkmale erfordert die Aufklärung der breiteren Verbraucherbasis über die einzigartigen Vorteile von Ahiflower-Öl erhebliche Marketinginvestitionen. Darüber hinaus stellt die Skalierung des Anbaus von Buglossoides arvensis zur Bewältigung der schnell steigenden Nachfrage logistische Herausforderungen in bestimmten Regionen dar und kann die Stabilität der Lieferkette und die Preiswettbewerbsfähigkeit kurzfristig beeinträchtigen. Obwohl der Anbau expandiert, bleibt die Sicherstellung einer konsistenten Qualität und eines konsistenten Volumens in verschiedenen Agrarlandschaften eine fortlaufende Anstrengung, die sorgfältig verwaltet werden muss, um Lieferengpässe zu vermeiden.

Preisdynamik & Margendruck im Ahiflower-Öl-Markt

Die Preisdynamik auf dem Ahiflower-Öl-Markt zeichnet sich durch ein empfindliches Gleichgewicht zwischen Premium-Ingredient-Positionierung, Produktionskosten und Wettbewerbsdruck von alternativen Omega-Quellen aus. Ahiflower-Öl erzielt im Allgemeinen einen Premium-Preis im Vergleich zu konventionellen Angeboten im Markt für pflanzliche Öle wie Leinöl, was auf sein einzigartiges und umfassendes Fettsäureprofil (SDA, ALA, GLA, LA), fortschrittliche Anbaupraktiken und robuste Nachhaltigkeitsmerkmale zurückzuführen ist. Der durchschnittliche Verkaufspreis (ASP) für Ahiflower-Öl-Inhaltsstoffe in großen Mengen wird von Faktoren wie Rohstoffverfügbarkeit, Verarbeitungseffizienz und dem erforderlichen Reinheitsgrad beeinflusst. Als Spezialkultur umfassen die Anbaukosten von Buglossoides arvensis spezifische landwirtschaftliche Betriebsmittel und Praktiken, die darauf abzielen, den Ölertrag und die Qualität zu maximieren. Diese spezialisierten Anforderungen tragen zu einer höheren Kostenbasis im Vergleich zu Rohstoffölen bei.

Die Margenstrukturen entlang der Wertschöpfungskette – von Erzeugern über Extraktoren und Raffinerien bis hin zu Endprodukt-Herstellern – können variieren. Erzeuger arbeiten in der Regel auf vertraglicher Basis, die stabile Preise sichert und den kontinuierlichen Anbau fördert. Extraktoren und Raffinerien stehen erheblichen Kapitalausgaben für Spezialausrüstung und laufenden Betriebskosten für Prozesse wie Kaltpressen und Molekulardestillation gegenüber, die die Reinheit und Stabilität des Öls gewährleisten. Diese Akteure streben gesunde Margen an, indem sie den Ertrag optimieren und Abfall minimieren. Endprodukt-Hersteller, insbesondere im Markt für Nahrungsergänzungsmittel oder im Markt für Kosmetika & Körperpflege, können die Premium-Positionierung von Ahiflower-Öl nutzen, um höhere Einzelhandelspreise für ihre Endprodukte zu rechtfertigen und oft von der starken Verbrauchernachfrage nach hochwertigen, nachhaltigen Inhaltsstoffen profitieren. Ihre Margen werden auch durch Branding, Verpackung und Marketingbemühungen beeinflusst, die das einzigartige Wertversprechen von Ahiflower-Öl kommunizieren.

Wichtige Kostentreiber sind die Effizienz der landwirtschaftlichen Produktion, die Größe der Verarbeitungsvorgänge und die logistischen Effizienzen in der Lieferkette. Die Ausweitung der Anbauflächen und Fortschritte in der Pflanzenzüchtung zur Steigerung des Ölgehalts pro Hektar können die Rohstoffkosten im Laufe der Zeit erheblich senken. Darüber hinaus übt die Wettbewerbsintensität des breiteren Marktes für Omega-Fettsäuren, der etablierte Fischöle und andere Algen- und Leinöle umfasst, Druck auf die Preisgestaltung von Ahiflower-Öl aus. Während Ahiflower einzigartige Vorteile bietet, muss es preislich wettbewerbsfähig genug bleiben, um die Akzeptanz zu fördern, insbesondere in volumenstarken Anwendungen im Markt für Lebensmittel & Getränke. Schwankungen der Energiekosten für Verarbeitung und Transport sowie globale Agrarrohstoffzyklen können ebenfalls die Gesamtkostenstruktur und damit den ASP von Ahiflower-Öl beeinflussen, was Hersteller dazu zwingt, kontinuierlich nach Effizienz zu suchen, um gesunde Gewinnmargen zu erzielen.

Nachhaltigkeits- & ESG-Druck auf den Ahiflower-Öl-Markt

Der Ahiflower-Öl-Markt wird maßgeblich von steigendem Nachhaltigkeits- und Umwelt-, Sozial- und Governance-Druck (ESG) beeinflusst, der zunehmend Produktentwicklung, Beschaffungsstrategien und Verbraucherpräferenzen prägt. Ahiflower-Öl passt aufgrund seines robusten Nachhaltigkeitsprofils von Natur aus gut zu diesen Anforderungen. Als landbasierte, regenerativ angebaute Pflanze (Buglossoides arvensis) bietet sie einen deutlichen ökologischen Vorteil gegenüber marinen Omega-Quellen und mildert Bedenken hinsichtlich Überfischung, Störung mariner Ökosysteme und Plastikverschmutzung. Diese Positionierung ist besonders kritisch im breiteren Markt für pflanzliche Öle und im Markt für Omega-Fettsäuren, wo Umweltauswirkungen sowohl für Verbraucher als auch für Aufsichtsbehörden ein wachsendes Anliegen darstellen.

Umweltvorschriften, wie z. B. solche, die auf CO2-Emissionen und Wasserverbrauch abzielen, bevorzugen Pflanzen mit geringerem Fußabdruck. Der Anbau von Ahiflower zeichnet sich im Allgemeinen durch nachhaltige landwirtschaftliche Praktiken aus, einschließlich Fruchtfolgevorteilen für die Bodengesundheit und reduziertem Bewässerungsbedarf in geeigneten Klimazonen. Dies trägt zu einem geringeren CO2-Fußabdruck über seinen gesamten Lebenszyklus vom Bauernhof bis zum Endprodukt bei. Darüber hinaus spricht der Nicht-GVO-Status von Ahiflower-Öl ein Segment des Marktes für funktionelle Lebensmittel an, das natürliche und minimal verarbeitete Zutaten bevorzugt. Kreislaufwirtschaftsmandate, obwohl sie ein Rohlandwirtschaftsprodukt weniger direkt beeinflussen, wirken sich auf die Verpackungsentscheidungen und Abfallreduzierungsbemühungen in der gesamten Ahiflower-Öl-Lieferkette aus und drängen auf recycelbare oder biologisch abbaubare Materialien für Konsumgüter.

ESG-Investorenkriterien treiben zunehmend Unternehmensentscheidungen voran, wobei Unternehmen im Markt für Nutraceutical-Inhaltsstoffe und im Markt für Nahrungsergänzungsmittel hinsichtlich ihrer sozialen und ökologischen Leistung geprüft werden. Marken, die Ahiflower-Öl einbinden, können seine nachweislichen Nachhaltigkeitsansprüche nutzen, um ihre ESG-Bewertungen zu verbessern und bewusste Investoren und Verbraucher anzuziehen. Ethische Beschaffung, faire Arbeitsbedingungen im Anbau und gemeinschaftliches Engagement in den landwirtschaftlichen Regionen stellen wichtige soziale Aspekte dar. Transparenz in der Lieferkette, oft erleichtert durch Zertifizierungen (z. B. nicht-GVO, nachhaltig angebaut), versichert den Stakeholdern die verantwortungsvolle Produktion von Ahiflower-Öl. Diese proaktive Ausrichtung auf ESG-Prinzipien verbessert nicht nur die Markenreputation, sondern eröffnet auch Türen zu neuen Marktsegmenten und Partnerschaften, was Nachhaltigkeit zu einem zentralen Wettbewerbsvorteil für Akteure im Ahiflower-Öl-Markt macht. Die Attraktivität von Ahiflower-Öl im Markt für Kosmetika & Körperpflege wird ebenfalls durch seine natürliche Herkunft und ethischen Beschaffungsgeschichten gesteigert.

Wettbewerbsökosystem des Ahiflower-Öl-Marktes

Die Wettbewerbslandschaft des Ahiflower-Öl-Marktes ist durch eine Mischung aus spezialisierten Inhaltsstofflieferanten, großen Agrarkonzernen mit diversifizierten Portfolios und Lohnherstellern gekennzeichnet. Diese Unternehmen konzentrieren sich hauptsächlich auf den Anbau, die Extraktion, die Raffination und den Vertrieb von Ahiflower-Öl an verschiedene Endverbraucherindustrien, darunter der Markt für Nahrungsergänzungsmittel, der Markt für Lebensmittel & Getränke und der Markt für Kosmetika & Körperpflege. Strategische Allianzen, Forschung und Entwicklung neuartiger Anwendungen und die Sicherung nachhaltiger Lieferketten sind wichtige Wettbewerbsstrategien.

Nature’s Crops International: Als führender Innovator bei der Entwicklung und Vermarktung von Spezialölsaaten ist Nature’s Crops International der exklusive globale Anbieter von Ahiflower-Öl und konzentriert sich auf nachhaltigen Anbau und fortschrittliche Verarbeitung, um hochwertige Inhaltsstoffe zu liefern.

ConnOils LLC: Als prominenter Lieferant von Spezialölen und Ernährungsinhaltsstoffen spielt ConnOils LLC eine bedeutende Rolle bei der Distribution von Ahiflower-Öl an verschiedene Formulierer und Hersteller und nutzt sein umfangreiches Netzwerk im Markt für Nutraceutical-Inhaltsstoffe.

Aromaland: Bekannt für seine Palette an ätherischen Ölen und natürlichen Gesundheitsprodukten, integriert Aromaland Ahiflower-Öl in ausgewählte Formulierungen und bedient Verbraucher, die hochwertige, pflanzliche Inhaltsstoffe für Wellness- und Körperpflegeanwendungen suchen.

Cargill Incorporated: Als globales Agrar- und Lebensmittelunternehmen signalisiert die Beteiligung von Cargill die breitere Anerkennung pflanzlicher Omegas in der Branche. Obwohl kein Hauptproduzent von Ahiflower-Öl, machen sie mit ihrer enormen Reichweite im Markt für Lebensmittel & Getränke und im Markt für Tierernährung zu einem potenziellen Partner oder Wettbewerber in verwandten Inhaltsstoffmärkten.

Croda International Plc: Spezialisiert auf Spezialchemikalien und natürliche Inhaltsstoffe, konzentriert sich Croda International Plc auf Innovationen für die Sektoren Körperpflege und Gesundheit und könnte Ahiflower-Öl für sein einzigartiges Fettsäureprofil integrieren oder damit zusammenarbeiten, insbesondere im Markt für Kosmetika & Körperpflege.

Ahiflower: Diese Einheit ist wahrscheinlich eine Marke oder ein direkter Hersteller/Vermarkter von Ahiflower-Öl, der potenziell eng mit Züchtern und Verarbeitungsanlagen zusammenarbeitet, um Markenprodukte oder Inhaltsstoffe mit Schwerpunkt auf seinen einzigartigen Vorteilen auf den Markt zu bringen.

Henry Lamotte Oils GmbH: Als angesehener Lieferant von Ölen und Fetten ist Henry Lamotte Oils GmbH stark auf dem europäischen Markt vertreten und bezieht und vertreibt eine breite Palette von Spezialölen, einschließlich potenzieller Angebote von Ahiflower-Öl an seine Industriekunden.

Bioriginal Food & Science Corp.: Als weltweit führender Anbieter von natürlichen essentiellen Fettsäuren ist Bioriginal Food & Science Corp. ein wichtiger Akteur im Markt für Omega-Fettsäuren und bietet ein vielfältiges Portfolio an Ölen. Ahiflower-Öl ergänzt ihr bestehendes Angebot an pflanzlichen Lösungen.

Sami-Sabinsa Group: Als globaler Hersteller von natürlichen Inhaltsstoffen für die Ernährungs-, Gesundheits- und Kosmetikindustrie konzentriert sich die Sami-Sabinsa Group, einschließlich ihrer Tochtergesellschaft Botanic Innovations LLC, auf forschungsgestützte Pflanzenextrakte und kann Ahiflower-Öl strategisch als Premium-Zutat im Markt für Spezialöle integrieren oder vertreiben.

Aktuelle Entwicklungen & Meilensteine im Ahiflower-Öl-Markt

Oktober 2023: Es wurde ein signifikanter Anstieg der Anbauverträge für Buglossoides arvensis in Nordamerika und Europa gemeldet, was die wachsende Zuversicht der Agrarpartner widerspiegelt, die steigende Nachfrage nach Ahiflower-Öl als nachhaltiger Omega-Quelle zu bedienen.

August 2023: Neue Forschungsergebnisse wurden in einer Fachzeitschrift veröffentlicht, die die verbesserte Bioverfügbarkeit und Stoffwechselumwandlung von Stearidonsäure (SDA) aus Ahiflower-Öl in Eicosapentaensäure (EPA) bei Menschen detailliert beschreiben und seine Wirksamkeit im Markt für Nahrungsergänzungsmittel unterstreichen.

Juni 2023: Ein großes Nutraceutical-Unternehmen brachte eine neue Produktlinie von veganen Omega-3-Nahrungsergänzungsmitteln mit Ahiflower-Öl auf den Markt, die sich speziell an den Markt für funktionelle Lebensmittel und Verbraucher richtet, die eine umfassende pflanzliche Fettsäureunterstützung suchen, und damit das Produktangebot weiter diversifiziert.

April 2023: Partnerschaften wurden zwischen wichtigen Ahiflower-Öl-Produzenten und mehreren Marken im Markt für Tierernährung angekündigt, um die Einbeziehung von Ahiflower-Öl in Tierfutter- und Pferde-Nahrungsergänzungsmittel zu untersuchen und eine ausgewogene Omega-Unterstützung für die Tiergesundheit zu bieten.

Februar 2023: Ein internationales Industriekonsortium veröffentlichte ein Whitepaper, das sich für die einzigartigen Nachhaltigkeitsvorteile von Ahiflower-Öl einsetzt und seinen geringen CO2-Fußabdruck und seinen landbasierten Anbau als bevorzugte Alternative im Markt für Omega-Fettsäuren hervorhebt.

November 2022: Zulassungen für Ahiflower-Öl wurden in wichtigen asiatischen Märkten erweitert, was den Weg für eine verstärkte Marktdurchdringung im Markt für Lebensmittel & Getränke und im Markt für Kosmetika & Körperpflege im asiatisch-pazifischen Raum ebnet, insbesondere für neuartige Lebensmittelanwendungen.

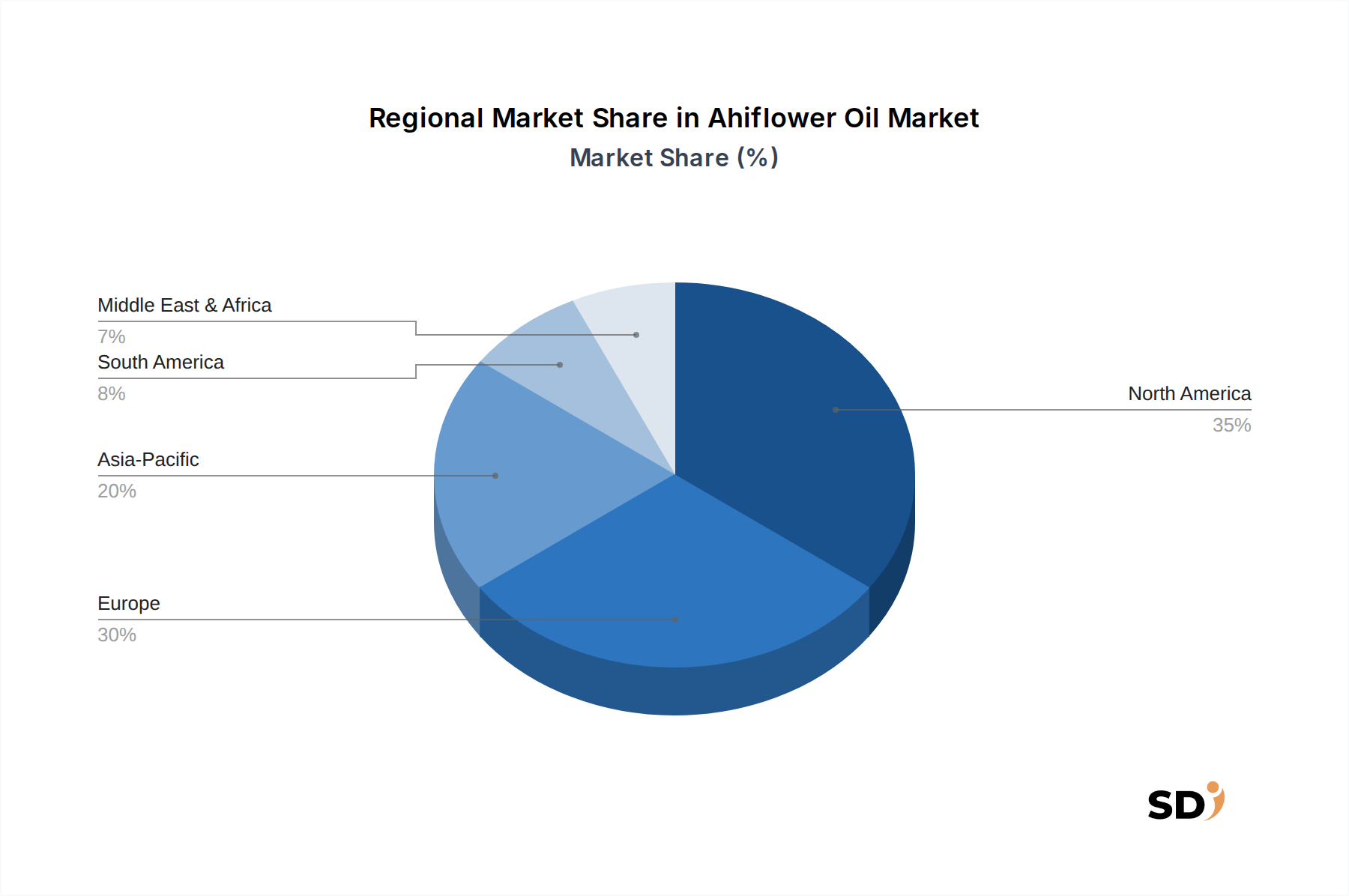

Regionale Marktaufschlüsselung für den Ahiflower-Öl-Markt

Der globale Ahiflower-Öl-Markt weist in den wichtigsten geografischen Regionen unterschiedliche Wachstumsdynamiken auf, die von unterschiedlichen Verbrauchertrends, regulatorischen Rahmenbedingungen und Marktreifegraden angetrieben werden. Nordamerika repräsentiert derzeit den größten Umsatzanteil im Ahiflower-Öl-Markt, angetrieben durch ein hohes Verbraucherbewusstsein für die Vorteile von Omega-Fettsäuren, einen robusten Markt für Nahrungsergänzungsmittel und eine starke Neigung zu pflanzlichen und nachhaltigen Gesundheitslösungen. Die Vereinigten Staaten und Kanada sind führende Anwender mit einer etablierten Infrastruktur für nutrazeuthische Innovationen und Distribution. Der Hauptwachstumstreiber in dieser Region ist das steigende Interesse an veganen und umweltbewussten Alternativen zu Fischöl, gepaart mit einem proaktiven Ansatz zur Gesundheit und zum Wohlbefinden der Bevölkerung. Das Wachstum Nordamerikas ist stabil, wenn auch etwas reifer als in Schwellenländern.

Europa hält den zweitgrößten Anteil und verzeichnet eine stetige Wachstumskurve, wenn auch mit einer leicht niedrigeren CAGR als in Entwicklungsländern. Länder wie das Vereinigte Königreich, Deutschland und die nordischen Länder sind wichtige Konsumenten von Ahiflower-Öl, angetrieben durch strenge Regulierungsstandards für Gesundheitsinhaltsstoffe, ein hohes verfügbares Einkommen und eine starke Präferenz für natürliche und biologische Produkte. Der Fokus auf Nachhaltigkeit und ethische Beschaffung findet bei europäischen Verbrauchern großen Anklang und fördert die Akzeptanz von Ahiflower-Öl sowohl im Markt für Nutraceutical-Inhaltsstoffe als auch im Markt für Lebensmittel & Getränke. Der Haupttreiber hier ist das europäische Engagement für nachhaltigen Konsum und robuste Regulierungsrahmen, die neuartige pflanzliche Inhaltsstoffe unterstützen.

Asien-Pazifik wird als die am schnellsten wachsende Region im Ahiflower-Öl-Markt identifiziert und wird voraussichtlich die höchste CAGR im Prognosezeitraum verzeichnen. Diese rasante Expansion ist hauptsächlich auf steigende verfügbare Einkommen, zunehmendes Gesundheitsbewusstsein und die Amerikanisierung von Ernährungsgewohnheiten in Ländern wie China, Indien und Japan zurückzuführen. Der aufstrebende Markt für Kosmetika & Körperpflege und der Markt für Tierernährung in dieser Region bieten ebenfalls erhebliche Chancen für Ahiflower-Öl. Darüber hinaus verschieben das zunehmende Bewusstsein für die Umweltauswirkungen mariner Ressourcen allmählich die Verbraucherpräferenzen hin zu nachhaltigen pflanzlichen Alternativen. Der Hauptwachstumstreiber im asiatisch-pazifischen Raum ist die Konvergenz wachsender Mittelschichtpopulationen, sich entwickelnder Ernährungspräferenzen und eines steigenden Interesses an präventiver Gesundheitsversorgung.

Die Region Naher Osten & Afrika hält derzeit einen kleineren Anteil, wird aber voraussichtlich ein allmähliches Wachstum verzeichnen, insbesondere in den GCC-Staaten und Südafrika. Dieses Wachstum wird durch zunehmendes Gesundheits- und Wellnessbewusstsein sowie eine wachsende Einzelhandelsinfrastruktur für Nahrungsergänzungsmittel und funktionelle Lebensmittel angetrieben. Die Marktdurchdringung ist jedoch aufgrund geringerer anfänglicher Verbrauchervertrautheit und des frühen Stadiums des Marktes für Spezialöle langsamer. Ebenso bietet Südamerika, angeführt von Brasilien und Argentinien, aufstrebende Möglichkeiten. Das Wachstum wird durch steigende Gesundheitsausgaben und ein wachsendes Interesse an natürlichen und funktionellen Inhaltsstoffen vorangetrieben, obwohl wirtschaftliche Volatilitäten die Marktexpansion beeinträchtigen können. Der Hauptwachstumstreiber in beiden Regionen ist das zunehmende globale Gesundheitsbewusstsein, das sich allmählich in lokalen Verbraucherentscheidungen niederschlägt, wobei im Laufe der Zeit ein wachsames Auge auf Inhaltsstoffinnovationen und Nachhaltigkeit liegt.

Ahiflower Oil Segmentation

1. Product Type

1.1. Organic Ahiflower Oil

1.2. Conventional Ahiflower Oil

2. Form

2.1. Softgels

2.2. Liquid Oil

2.3. Powder-Based Formulations

3. Application

3.1. Dietary Supplements

3.2. Food & Beverages

3.3. Cosmetics & Personal Care

3.4. Pharmaceuticals

3.5. Animal Nutrition

3.6. Sports Nutrition

3.7. Others

4. Distribution Channel

4.1. Offline

4.1.1. Supermarkets/Hypermarkets

4.1.2. Pharmacies

4.1.3. Specialty Stores

4.1.4. Others

4.2. Online

4.2.1. E-commerce Platforms

4.2.2. Company Websites

Ahiflower Oil Segmentation By Geography

1. North America

1.1. United States

1.2. Canada

1.3. Mexico

2. South America

2.1. Brazil

2.2. Argentina

2.3. Rest of South America

3. Europe

3.1. United Kingdom

3.2. Germany

3.3. France

3.4. Italy

3.5. Spain

3.6. Russia

3.7. Benelux

3.8. Nordics

3.9. Rest of Europe

4. Middle East & Africa

4.1. Turkey

4.2. Israel

4.3. GCC

4.4. North Africa

4.5. South Africa

4.6. Rest of Middle East & Africa

5. Asia Pacific

5.1. China

5.2. India

5.3. Japan

5.4. South Korea

5.5. ASEAN

5.6. Oceania

5.7. Rest of Asia Pacific

## Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Ahiflower-Öl ist Teil der breiteren, stark wachsenden Spezialöl- und Inhaltsstoffindustrie, die von der steigenden Nachfrage nach nachhaltigen und gesunden pflanzlichen Alternativen profitiert. Deutschland ist eine der größten Volkswirtschaften Europas und weist eine hohe Kaufkraft und ein ausgeprägtes Bewusstsein für Gesundheits- und Umweltthemen auf, was ideale Bedingungen für Produkte wie Ahiflower-Öl schafft. Basierend auf den globalen Markttrends wird geschätzt, dass der deutsche Markt für Ahiflower-Öl ein signifikanter Anteil am europäischen Sektor ist, angetrieben durch eine wachsende Zahl von Verbrauchern, die nach Omega-Fettsäuren suchen, die nicht aus Fisch stammen.

Deutschland verfügt über eine Reihe von Unternehmen, die entweder in Deutschland ansässig sind oder hier bedeutende Aktivitäten entfalten und für den Ahiflower-Öl-Markt relevant sind. Henry Lamotte Oils GmbH ist ein etablierter Akteur im Bereich Spezialöle und könnte als Distributor oder Integrator von Ahiflower-Öl für seine Industriekunden dienen. Cargill Incorporated, ein globaler Akteur mit starker Präsenz in Deutschland, hat eine breite Reichweite im Lebensmittel-, Getränke- und Tierfuttermarkt und stellt einen wichtigen potenziellen Partner oder Wettbewerber in verwandten Märkten dar. Croda International Plc mit seiner Spezialisierung auf natürliche Inhaltsstoffe für die Körperpflege und das Gesundheitswesen ist ein weiterer wichtiger Akteur, der Ahiflower-Öl in seine Formulierungen integrieren könnte.

Das regulatorische und normative Umfeld in Deutschland ist streng und legt Wert auf Sicherheit und Qualität. Für Produkte, die als Lebensmittelzutaten oder Nahrungsergänzungsmittel verwendet werden, sind die Anforderungen der Europäischen Lebensmittelsicherheitsbehörde (EFSA) und die nationalen Lebensmittelgesetze wie das deutsche Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) maßgeblich. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind ebenfalls von Bedeutung, um die Sicherheit von Chemikalien und Produkten zu gewährleisten. Für spezielle Anwendungen können auch Zertifizierungen wie das TÜV-Siegel für Qualität und Sicherheit relevant sein.

Die Vertriebskanäle in Deutschland sind vielfältig. Ahiflower-Öl wird wahrscheinlich über Fachgeschäfte für Naturkost und Reformhäuser, Apotheken und zunehmend auch über Online-Plattformen und die direkten Websites von Herstellern vertrieben. Verbraucher in Deutschland legen Wert auf Transparenz bei der Produktbeschaffung und auf nachhaltige Praktiken, was Ahiflower-Öl mit seinem landbasierten und rückverfolgbaren Anbau entgegenkommt. Das Kaufverhalten wird durch ein hohes Gesundheitsbewusstsein und eine wachsende Offenheit für pflanzliche Alternativen beeinflusst, insbesondere in den Segmenten Nahrungsergänzungsmittel und funktionelle Lebensmittel. Die Bereitschaft, für qualitativ hochwertige und nachhaltige Produkte einen höheren Preis zu zahlen, ist ebenfalls ausgeprägt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Bio-Ahifloweröl

5.1.2. Konventionelles Ahifloweröl

5.2. Marktanalyse, Einblicke und Prognose – Nach Form

5.2.1. Softgels

5.2.2. Flüssiges Öl

5.2.3. Pulverbasierte Formulierungen

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Nahrungsergänzungsmittel

5.3.2. Lebensmittel & Getränke

5.3.3. Kosmetik & Körperpflege

5.3.4. Pharmazeutika

5.3.5. Tierernährung

5.3.6. Sporternährung

5.3.7. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Offline

5.4.1.1. Supermärkte/Hypermarkt

5.4.1.2. Apotheken

5.4.1.3. Spezialgeschäfte

5.4.1.4. Andere

5.4.2. Online

5.4.2.1. E-Commerce-Plattformen

5.4.2.2. Unternehmenswebsites

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Bio-Ahifloweröl

6.1.2. Konventionelles Ahifloweröl

6.2. Marktanalyse, Einblicke und Prognose – Nach Form

6.2.1. Softgels

6.2.2. Flüssiges Öl

6.2.3. Pulverbasierte Formulierungen

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Nahrungsergänzungsmittel

6.3.2. Lebensmittel & Getränke

6.3.3. Kosmetik & Körperpflege

6.3.4. Pharmazeutika

6.3.5. Tierernährung

6.3.6. Sporternährung

6.3.7. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Offline

6.4.1.1. Supermärkte/Hypermarkt

6.4.1.2. Apotheken

6.4.1.3. Spezialgeschäfte

6.4.1.4. Andere

6.4.2. Online

6.4.2.1. E-Commerce-Plattformen

6.4.2.2. Unternehmenswebsites

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Bio-Ahifloweröl

7.1.2. Konventionelles Ahifloweröl

7.2. Marktanalyse, Einblicke und Prognose – Nach Form

7.2.1. Softgels

7.2.2. Flüssiges Öl

7.2.3. Pulverbasierte Formulierungen

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Nahrungsergänzungsmittel

7.3.2. Lebensmittel & Getränke

7.3.3. Kosmetik & Körperpflege

7.3.4. Pharmazeutika

7.3.5. Tierernährung

7.3.6. Sporternährung

7.3.7. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Offline

7.4.1.1. Supermärkte/Hypermarkt

7.4.1.2. Apotheken

7.4.1.3. Spezialgeschäfte

7.4.1.4. Andere

7.4.2. Online

7.4.2.1. E-Commerce-Plattformen

7.4.2.2. Unternehmenswebsites

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Bio-Ahifloweröl

8.1.2. Konventionelles Ahifloweröl

8.2. Marktanalyse, Einblicke und Prognose – Nach Form

8.2.1. Softgels

8.2.2. Flüssiges Öl

8.2.3. Pulverbasierte Formulierungen

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Nahrungsergänzungsmittel

8.3.2. Lebensmittel & Getränke

8.3.3. Kosmetik & Körperpflege

8.3.4. Pharmazeutika

8.3.5. Tierernährung

8.3.6. Sporternährung

8.3.7. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Offline

8.4.1.1. Supermärkte/Hypermarkt

8.4.1.2. Apotheken

8.4.1.3. Spezialgeschäfte

8.4.1.4. Andere

8.4.2. Online

8.4.2.1. E-Commerce-Plattformen

8.4.2.2. Unternehmenswebsites

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Bio-Ahifloweröl

9.1.2. Konventionelles Ahifloweröl

9.2. Marktanalyse, Einblicke und Prognose – Nach Form

9.2.1. Softgels

9.2.2. Flüssiges Öl

9.2.3. Pulverbasierte Formulierungen

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Nahrungsergänzungsmittel

9.3.2. Lebensmittel & Getränke

9.3.3. Kosmetik & Körperpflege

9.3.4. Pharmazeutika

9.3.5. Tierernährung

9.3.6. Sporternährung

9.3.7. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Offline

9.4.1.1. Supermärkte/Hypermarkt

9.4.1.2. Apotheken

9.4.1.3. Spezialgeschäfte

9.4.1.4. Andere

9.4.2. Online

9.4.2.1. E-Commerce-Plattformen

9.4.2.2. Unternehmenswebsites

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Bio-Ahifloweröl

10.1.2. Konventionelles Ahifloweröl

10.2. Marktanalyse, Einblicke und Prognose – Nach Form

10.2.1. Softgels

10.2.2. Flüssiges Öl

10.2.3. Pulverbasierte Formulierungen

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Nahrungsergänzungsmittel

10.3.2. Lebensmittel & Getränke

10.3.3. Kosmetik & Körperpflege

10.3.4. Pharmazeutika

10.3.5. Tierernährung

10.3.6. Sporternährung

10.3.7. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Offline

10.4.1.1. Supermärkte/Hypermarkt

10.4.1.2. Apotheken

10.4.1.3. Spezialgeschäfte

10.4.1.4. Andere

10.4.2. Online

10.4.2.1. E-Commerce-Plattformen

10.4.2.2. Unternehmenswebsites

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Nature’s Crops International

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. ConnOils LLC

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Aromaland

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Cargill Incorporated

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Croda International Plc

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Ahiflower

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Henry Lamotte Oils GmbH

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Bioriginal Food & Science Corp.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sami-Sabinsa Group

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Sami-Sabinsa Group Botanic Innovations LLC

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 4: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 7: Umsatz (million) nach Form 2025 & 2033

Abbildung 8: Volumen (K) nach Form 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Form 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Form 2025 & 2033

Abbildung 11: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 12: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 15: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 16: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatz (million) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 24: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 27: Umsatz (million) nach Form 2025 & 2033

Abbildung 28: Volumen (K) nach Form 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Form 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Form 2025 & 2033

Abbildung 31: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 32: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 35: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 36: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatz (million) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 44: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 47: Umsatz (million) nach Form 2025 & 2033

Abbildung 48: Volumen (K) nach Form 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Form 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Form 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 56: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 64: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 67: Umsatz (million) nach Form 2025 & 2033

Abbildung 68: Volumen (K) nach Form 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Form 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Form 2025 & 2033

Abbildung 71: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 72: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 75: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 76: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 79: Umsatz (million) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 84: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 87: Umsatz (million) nach Form 2025 & 2033

Abbildung 88: Volumen (K) nach Form 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Form 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Form 2025 & 2033

Abbildung 91: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 92: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 95: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 96: Volumen (K) nach Vertriebskanal 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 99: Umsatz (million) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Form 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Form 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Vertriebskanal 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist sorgfältig strukturiert, um Markteinblicke aus erster Hand zu gewinnen und die aus Sekundärquellen abgeleiteten Erkenntnisse zu validieren. Dieser Ansatz bildet den Eckpfeiler unserer Analyse und macht etwa 75% der gesamten Forschungsarbeit aus. Wir führen Tiefeninterviews, Expertenpanels und strukturierte Fragebögen mit Meinungsführern, Branchenführern und Stakeholdern entlang der Ahiflower-Öl-Wertschöpfungskette durch. Diese Interaktionen sind entscheidend für das Verständnis der Marktdynamik, technologischer Fortschritte, Wettbewerbslandschaften, Preistrends und zukünftiger Wachstumschancen, die speziell für Ahiflower-Öl-Produkttypen, -formen, -anwendungen und -vertriebskanäle in verschiedenen Regionen gelten. Die gesammelten Erkenntnisse sind entscheidend für die Bereitstellung granularer Details und Echtzeit-Marktperspektiven.

Zu den wichtigsten für Primärinterviews angesprochenen Stakeholdern gehören:

Direktor Produktentwicklung (Nahrungsergänzungsmittel, Lebensmittel & Getränke, Kosmetik)

Unser umfangreiches Netzwerk ermöglicht es uns, mit einer vielfältigen Gruppe von Unternehmen in Kontakt zu treten, die für das Ahiflower-Öl-Ökosystem von entscheidender Bedeutung sind, darunter:

Ahiflower-Anbauer & Verarbeiter

Hersteller von nutrazeutischen Inhaltsstoffen

Formulierer & Marken für Nahrungsergänzungsmittel

Produktentwickler für Lebensmittel & Getränke

Marken für Kosmetik & Körperpflege

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor Produktentwicklung

30%

Einkaufsmanager, Spezialzutaten

25%

VP, Vertrieb & Marketing, Nutraceuticals

25%

Manager für regulatorische Angelegenheiten

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Ahiflower-Anbauer & Verarbeiter

20%

Hersteller von nutrazeutischen Inhaltsstoffen

25%

Formulierer & Marken für Nahrungsergänzungsmittel

30%

Produktentwickler für Lebensmittel & Getränke

15%

Marken für Kosmetik & Körperpflege

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25% unserer Forschung widmen wir der umfassenden Sekundärforschung und dem rigorosen Branchen-Benchmarking. Diese Phase umfasst eine umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger Quellen, um eine solide Grundlage für unsere quantitativen und qualitativen Analysen zu gewährleisten. Wir nutzen proprietäre Datenbanken und öffentlich zugängliche Informationen, um eine ganzheitliche Marktansicht zu erstellen.

Zu den wichtigsten Sekundärforschungsquellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Regierungsveröffentlichungen: Amtliche Statistiken, Handelsberichte und regulatorische Rahmenbedingungen von Stellen wie dem U.S. Department of Agriculture (www.usda.gov), der Europäischen Kommission (ec.europa.eu) und nationalen statistischen Ämtern.

Daten von Aufsichtsbehörden und Branchenverbänden: Berichte, Richtlinien und Markteinblicke von anerkannten Branchenverbänden, die für den Ahiflower-Öl-Markt relevant sind, wie z.B.:

Global Organization for EPA and DHA Omega-3 (GOED) (goedomega3.com)

Council for Responsible Nutrition (CRN) (www.crnusa.org)

U.S. Food and Drug Administration (FDA) (www.fda.gov)

Unternehmensberichte & Investorenpräsentationen: Jahresberichte, Quartalsberichte und Investorendarstellungen von börsennotierten Unternehmen, die in der Ahiflower-Öl-Wertschöpfungskette tätig sind.

Wir filtern und gleichen die Daten aus diesen Quellen rigoros ab, um Genauigkeit und Relevanz zu gewährleisten und vermeiden Daten von nicht verifizierten Marktforschungs-Websites.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose umfassen sowohl Top-Down- als auch Bottom-Up-Ansätze, ergänzt durch mehrstufige Daten-Triangulation zur Gewährleistung robuster Schätzungen. Dieser duale Ansatz ermöglicht eine umfassende Validierung und granulare Aufschlüsselung des Marktes über alle definierten Segmente (Produkttyp, Form, Anwendung, Vertriebskanal und Region).

Top-Down-Ansatz: Globale und regionale Marktwerte werden auf der Grundlage makroökonomischer Faktoren, Branchentrends und der gesamten Konsumausgaben für Gesundheits- und Wellnessprodukte geschätzt. Diese Makroschätzungen werden dann mithilfe spezifischer Markttreiber und -hemmnisse auf Segmentebene heruntergebrochen.

Bottom-Up-Ansatz: Diese Methode aggregiert Marktschätzungen von Grund auf. Zu den wichtigsten Variablen für die Berechnung der Bottom-Up-Marktgröße für Ahiflower-Öl gehören:

Jährliches Ahiflower-Samen-Erntevolumen (in Tonnen)

Durchschnittlicher Ab-Werk-Preis für raffiniertes Ahiflower-Öl (pro kg/Liter)

Anzahl neu auf den Markt gebrachter Produkte mit Ahiflower-Öl in Schlüsselanwendungen (z.B. Nahrungsergänzungsmittel, F&B, Kosmetik)

Einzelhandelsumsatz von fertigen Ahiflower-Öl-Produkten (z.B. Weichkapseln, flüssiges Öl) in Zielmärkten.

Daten-Triangulation: Die aus beiden Ansätzen (Top-Down und Bottom-Up) abgeleiteten Marktschätzungen werden mit den Erkenntnissen aus Primärinterviews und Sekundärdaten abgeglichen und validiert, um die Konsistenz und Zuverlässigkeit aller Datenpunkte zu gewährleisten.

Datenpräzision & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datenpräzision und -qualität ist für die Integrität unserer Forschung von größter Bedeutung. Jeder Bericht wird bis zum Kaufdatum aktualisiert, um die neuesten Marktentwicklungen widerzuspiegeln und die Relevanz zu gewährleisten. Unser strenger Validierungsprozess umfasst:

Expertenvalidierung: Erkenntnisse und quantitative Daten werden während des gesamten Forschungszyklus kontinuierlich mit Branchenexperten und Meinungsführern abgeglichen.

Quantitative Prüfung: Alle numerischen Daten werden umfassenden statistischen Analysen, Trendkartierungen und Anomalieerkennungen unterzogen.

Verifizierung aus mehreren Quellen: Datenpunkte werden durch mehrere unabhängige Quellen bestätigt, um Verzerrungen zu minimieren und die Zuverlässigkeit zu verbessern.

Durch diesen sorgfältigen Prozess garantieren wir ein geschätztes Datenpräzisionsniveau von 88% für unsere Marktgrößen- und Prognosezahlen und bieten unseren Kunden hochzuverlässige und umsetzbare Erkenntnisse, um den dynamischen Ahiflower-Öl-Markt zu navigieren.

Häufig gestellte Fragen

1. Welche jüngsten Innovationen beeinflussen den Ahifloweröl-Markt?

Obwohl spezifische aktuelle Entwicklungen nicht detailliert sind, erfährt der Ahifloweröl-Markt kontinuierliche Fortschritte bei der Produktformulierung. Innovationen konzentrieren sich auf verschiedene Formen wie Softgels, flüssige Öle und pulverbasierte Anwendungen, um die Attraktivität für Verbraucher und Liefermethoden zu verbessern.

2. Welches sind die Hauptanwendungen und Produkttypen von Ahifloweröl?

Ahifloweröl wird hauptsächlich in Nahrungsergänzungsmitteln, Lebensmitteln und Getränken sowie Kosmetika eingesetzt. Zu den wichtigsten Produkttypen gehören sowohl Bio- als auch konventionelles Ahifloweröl, das in Formen wie Softgels, flüssigem Öl und pulverbasierten Formulierungen erhältlich ist.

3. Was sind die wichtigsten Überlegungen zur Lieferkette für Ahifloweröl?

Die Beschaffung von Ahifloweröl basiert auf dem landwirtschaftlichen Anbau der Pflanze *Buglossoides arvensis*, hauptsächlich in Nordamerika und Europa. Wichtige Überlegungen umfassen die Ernteerträge, nachhaltige landwirtschaftliche Praktiken und die Gewährleistung einer gleichbleibenden Qualität für die Extraktion durch Unternehmen wie Nature’s Crops International.

4. Warum führt Nordamerika den Ahifloweröl-Markt an?

Nordamerika ist ein bedeutender Markt aufgrund seiner etablierten landwirtschaftlichen Infrastruktur für den Ahiflower-Anbau und des hohen Verbraucherbewusstseins für Omega-Fettsäure-Nahrungsergänzungsmittel. Die robuste Nahrungsergänzungsmittelindustrie der Region und Forschungsaktivitäten treiben die Nachfrage weiter an.

5. Gibt es aufkommende Ersatzstoffe oder disruptive Technologien, die die Nachfrage nach Ahifloweröl beeinflussen?

Zu den aufkommenden Ersatzstoffen für Ahifloweröl gehören andere pflanzliche Omega-Quellen wie Leinsamen- oder Chiasamenöl und zunehmend Algenöle für DHA/EPA. Obwohl keine spezifischen disruptiven Technologien aufgeführt sind, könnten Innovationen bei der Extraktion und Mikroverkapselung die Marktdynamik beeinflussen.

6. Welches sind die Hauptherausforderungen im Ahifloweröl-Markt?

Zu den wichtigsten Herausforderungen für den Ahifloweröl-Markt gehören die Konkurrenz durch traditionelle Omega-3-Quellen und die Notwendigkeit einer kontinuierlichen Verbraucheraufklärung über sein einzigartiges Fettsäureprofil. Die Sicherstellung einer gleichbleibenden Rohstoffversorgung und die Steuerung der Preisstabilität sind ebenfalls wichtige Überlegungen für Akteure wie Cargill Incorporated.