Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

8K Blendvorhang Markt erreicht 1838 Mio. USD bis 2033, 5,2% CAGR

8K Blendvorhang

8K Blendvorhang Markt erreicht 1838 Mio. USD bis 2033, 5,2% CAGR

8K Blendvorhang by Typ (Fest, Faltbar), by Technologie (Umgebungslichtunterdrückend (ALR), Deckenlichtunterdrückend (CLR), Andere), by Bildschirmgröße (Unter 100 Zoll, 100-120 Zoll, 121-150 Zoll, Über 150 Zoll), by Anwendung (Wohnen, Gewerbe), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restliches Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 95

Wichtigste Erkenntnisse im Markt für 8K Anti-Licht-Leinwände

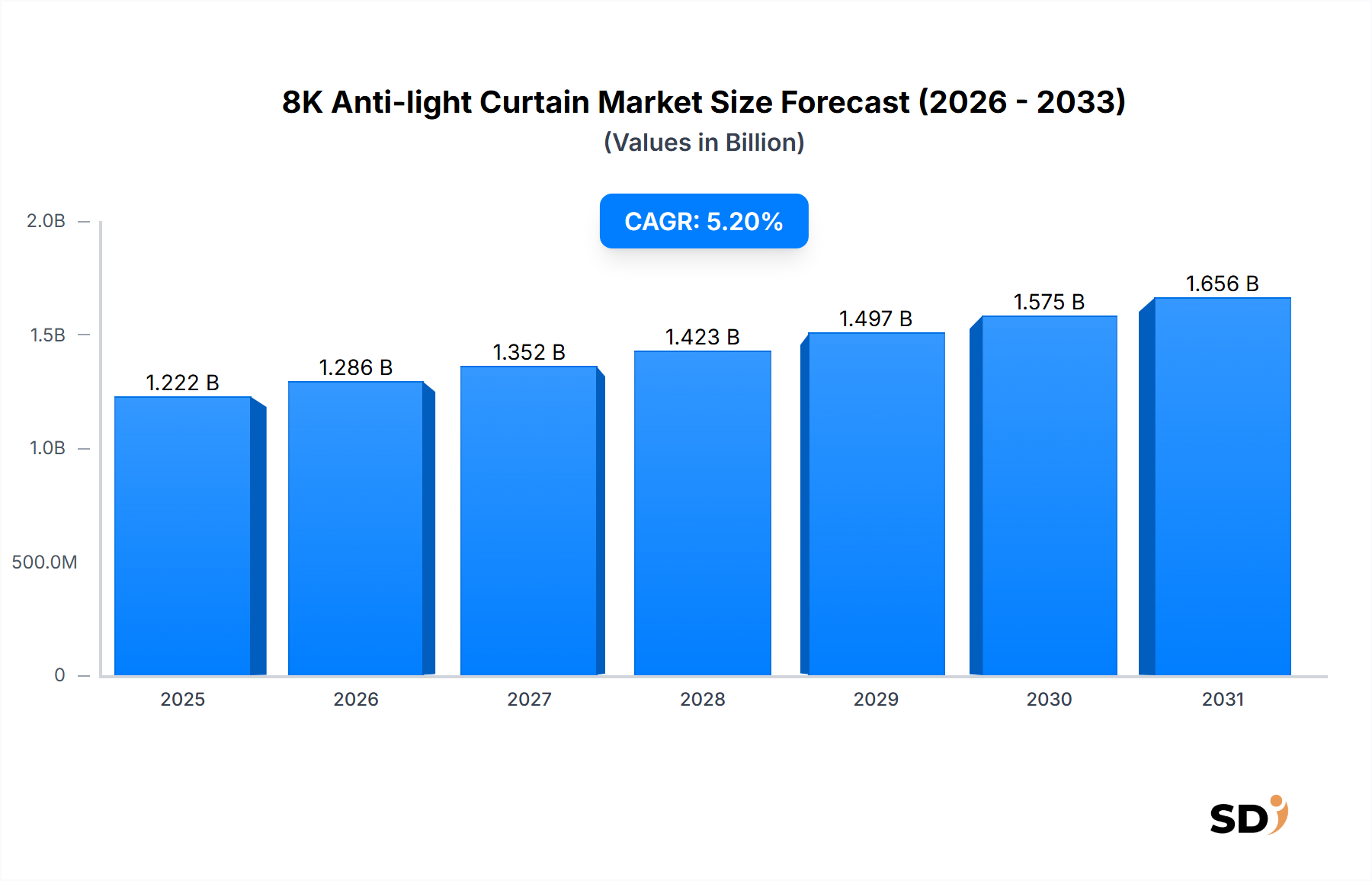

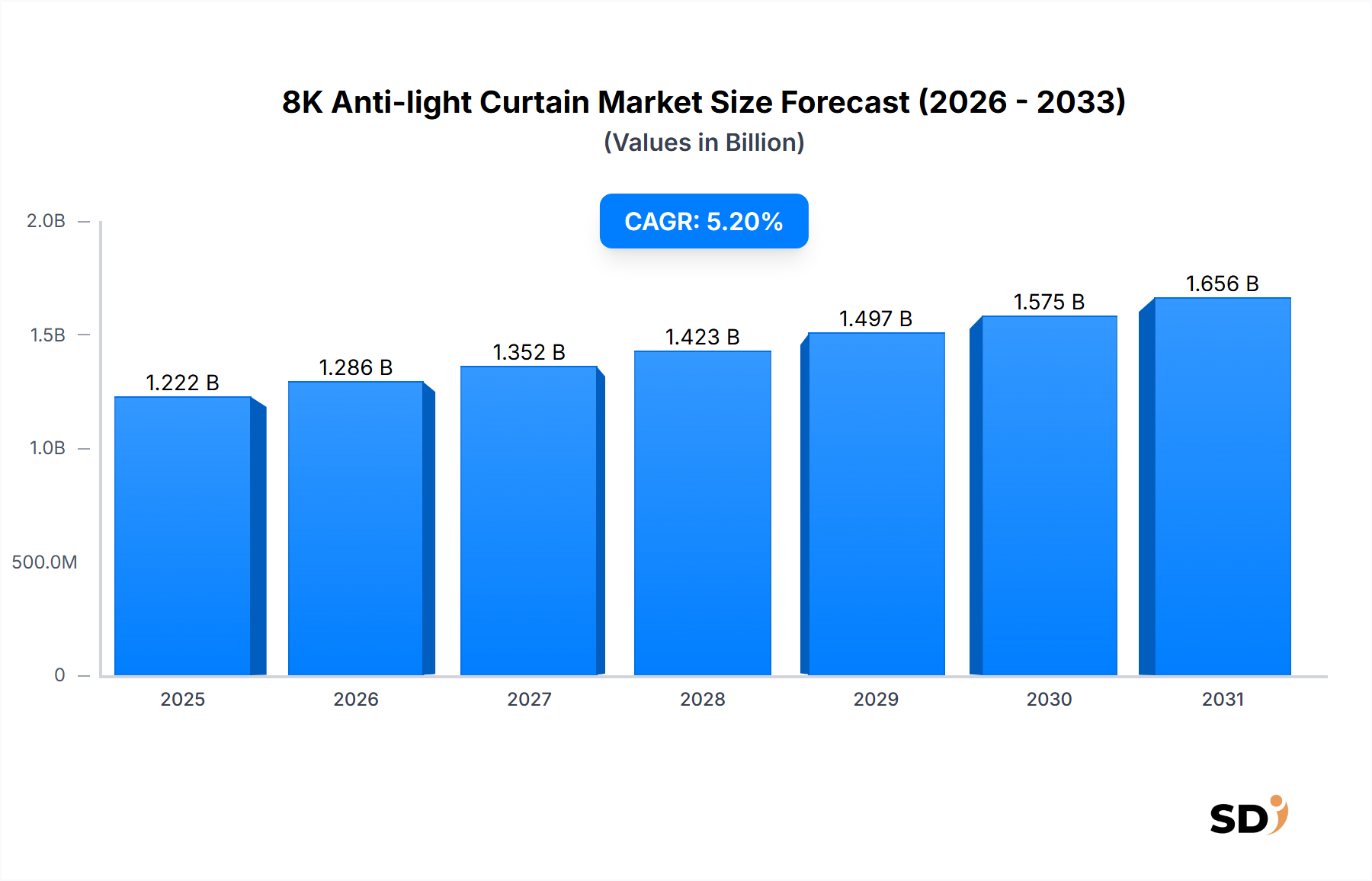

Der Markt für 8K Anti-Licht-Leinwände steht vor einer erheblichen Expansion und verzeichnet im Prognosezeitraum von 2026 bis 2034 eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 %. Der Markt, der im Jahr 2025 auf 1.222 Millionen USD (ca. 1.130 Millionen €) bewertet wurde, wird voraussichtlich bis 2034 auf etwa 1.935 Millionen USD (ca. 1.800 Millionen €) anwachsen. Treiber dafür sind technologische Fortschritte und sich entwickelnde Konsumpräferenzen. Ein primärer Nachfragetreiber ist die zunehmende Verbreitung von 8K-Auflösungsdisplay-Technologien, einschließlich High-End-Projektoren und dazugehöriger Inhalte, die spezielle Leinwände erfordern, um die visuelle Wiedergabetreue zu optimieren. Diese Anti-Licht-Leinwände, die oft Ambient Light Rejecting (ALR) oder Ceiling Light Rejecting (CLR) Technologien nutzen, sind entscheidend für das immersive Erlebnis, das 8K unter verschiedenen Lichtbedingungen verspricht, von hell beleuchteten Wohnzimmern bis hin zu dedizierten Heimkinos.

8K Blendvorhang Marktgröße (in Billion)

2.0B

1.5B

1.0B

500.0M

0

1.222 B

2025

1.286 B

2026

1.352 B

2027

1.423 B

2028

1.497 B

2029

1.575 B

2030

1.656 B

2031

Makroökonomische Rückenwinde, die dieses Wachstum unterstützen, umfassen steigende verfügbare Einkommen in Schwellenländern, die die Nachfrage nach Premium-Home-Entertainment-Lösungen ankurbeln. Darüber hinaus integriert die Expansion des breiteren Marktes für Unterhaltungselektronik, insbesondere im Bereich Smart Home und audiovisueller Geräte, 8K-Anti-Licht-Leinwände in ein nahtloses, Hightech-Ökosystem. Die Verbreitung von Streaming-Diensten, die 8K-Inhalte anbieten, und die sinkenden Kosten von 8K-Projektoren tragen ebenfalls erheblich zur Marktbeschleunigung bei. Innovationen in der Materialwissenschaft, insbesondere bei optischen Filmen und Oberflächenbeschichtungen, verbessern die Leistung und erweitern das Anwendungsspektrum, das über traditionelle Wohnraumanlagen hinausgeht und in anspruchsvollere kommerzielle Installationen reicht. Der Marktausblick bleibt außerordentlich positiv, gekennzeichnet durch laufende F&E in Leinwandtechnologien, strategische Kooperationen zwischen Leinwandherstellern und Projektormarken sowie eine anhaltende globale Nachfrage nach hochauflösenden visuellen Erlebnissen. Da die Inhaltserstellung und -verteilung für 8K weiter reift, wird erwartet, dass die Nachfrage nach ergänzender Display-Infrastruktur, wie dem Markt für 8K Anti-Licht-Leinwände, einem Aufwärtstrend folgt und seine Position als kritische Komponente im Premium-Display-Segment festigt.

Dominanz von Wohnraumanwendungen im Markt für 8K Anti-Licht-Leinwände

Das Segment der Wohnraumanwendungen hält derzeit den dominanten Umsatzanteil im Markt für 8K Anti-Licht-Leinwände, ein Trend, der voraussichtlich während des gesamten Prognosezeitraums anhalten wird. Diese Dominanz ist hauptsächlich auf die aufkeimende Nachfrage nach High-End-Heimkinosystemen und immersiven Unterhaltungserlebnissen bei wohlhabenden Verbrauchern und Technikbegeisterten zurückzuführen. Der Reiz der 8K-Auflösung, die unvergleichliche Details und Klarheit liefert, treibt Verbraucher dazu, in ergänzende Komponenten wie Anti-Licht-Leinwände zu investieren, die diese fortschrittliche visuelle Wiedergabetreue wirklich zur Geltung bringen können. Traditionelle Heimkino-Setups, die typischerweise durch dunkle Umgebungen gekennzeichnet sind, entwickeln sich weiter, wobei Verbraucher nun Leinwände suchen, die auch in ambient beleuchteten Wohnräumen optimal funktionieren, was ALR- und CLR-Technologien unverzichtbar macht.

Mehrere Faktoren tragen zum anhaltenden Wachstum und zur Führung des Wohnsegments bei. Die zunehmende Erschwinglichkeit von 8K-Projektoren, gepaart mit einer breiteren Verfügbarkeit von 8K-Inhalten von Streaming-Plattformen und Spielekonsolen, hat die Eintrittsbarriere für Verbraucher erheblich gesenkt. Infolgedessen erlebt der Wohnbereich-Display-Markt einen Premiumisierungstrend, bei dem Verbraucher bereit sind, in fortschrittliche Zubehörteile wie 8K-Anti-Licht-Leinwände zu investieren, um ihr Seherlebnis zu maximieren. Darüber hinaus erhöht die Integration dieser fortschrittlichen Leinwände in Smart-Home-Ökosysteme ihre Attraktivität und bietet nahtlose Steuerung und Automatisierung, die mit modernen Wohntechnologietrends übereinstimmen. Wichtige Akteure auf dem Markt für 8K Anti-Licht-Leinwände, wie Elite Screens Inc. und Screen Innovations, LLC, haben sich strategisch auf die Entwicklung benutzerfreundlicher, ästhetisch ansprechender und leistungsstarker Leinwände konzentriert, die speziell für Wohnumgebungen entwickelt wurden und von kompakten ausziehbaren Modellen bis hin zu großen festen Rahmen reichen. Während das kommerzielle Segment wächst, sorgt die schiere Menge an individuellen Käufen von Verbrauchern, gepaart mit dem Streben nach Kinoqualität zu Hause, für die anhaltende Vormachtstellung der Wohnraumanwendungen. Das Wachstum des Marktes für Ultra-Kurzdistanz-Projektoren stärkt die Nachfrage im Wohnbereich zusätzlich, da diese Projektoren oft nahtlos mit speziellen Anti-Licht-Leinwänden kombiniert werden können, die für ihre einzigartigen Projektionswinkel entwickelt wurden und so ein Großbild-Erlebnis in kleineren Wohnräumen ermöglichen.

Technologische Innovation treibt das Wachstum des Marktes für 8K Anti-Licht-Leinwände

Technologische Innovation ist ein entscheidender Treiber für die Expansion des Marktes für 8K Anti-Licht-Leinwände. Die inhärente Herausforderung bei der Projektion hochauflösender Bilder, insbesondere von 8K, besteht darin, Kontrast und Farbsättigung in Umgebungen mit Umgebungslicht aufrechtzuerhalten. Diese Herausforderung hat zu bedeutenden Fortschritten bei Leinwandmaterialien und optischer Konstruktion geführt. Die Kerninnovation liegt in den Technologien Ambient Light Rejecting (ALR) und Ceiling Light Rejecting (CLR). ALR-Leinwände zum Beispiel sind mit mikroskopischen optischen Strukturen oder mehreren Schichten optischer Beschichtungen konstruiert, die Licht, das vom Projektor ausgeht, selektiv zum Betrachter reflektieren, während Licht aus anderen Winkeln (z. B. Fenster, Lampen) absorbiert oder abgelenkt wird. Diese Präzision verbessert dramatisch Schwarztöne und Farbbrillanz, wodurch ein 8K-Bild selbst in gut beleuchteten Räumen scharf und detailreich erscheint. Die Akzeptanzrate dieser Spezialleinwände steigt rapide und korreliert direkt mit der steigenden Nachfrage nach 8K-Projektoren und dem gesamten Markt für Projektionsleinwände.

Ein weiterer wichtiger Treiber ist die kontinuierliche Verfeinerung der Materialwissenschaft, insbesondere im Markt für Nanomaterialien. Fortschrittliche nano-strukturierte Beschichtungen werden entwickelt, um noch höhere Lichtreflexionsgrade und breitere Blickwinkel zu erzielen, ohne die Bildqualität zu beeinträchtigen. Diese Innovationen adressieren historische Einschränkungen wie den "Hotspotting"-Effekt oder enge Betrachtungswinkel, die frühere ALR-Designs plagten. Darüber hinaus ist die Synergie zwischen 8K-Anti-Licht-Leinwänden und dem Markt für Ultra-Kurzdistanz-Projektoren von großer Bedeutung. Viele ALR- und CLR-Leinwände sind speziell dafür konzipiert, den Lichtweg von UST-Projektoren zu optimieren, die aus sehr kurzer Entfernung unterhalb der Leinwand projizieren. Diese technologische Ausrichtung stellt sicher, dass Verbraucher ein riesiges 8K-Display praktisch in jedem Raum genießen können, ohne aufwendige Installation oder eine dunkle Umgebung zu benötigen. Obwohl die Anfangsinvestition für diese fortschrittlichen Leinwände höher sein kann, macht ihre Fähigkeit, das volle Potenzial der 8K-Auflösung in verschiedenen Umgebungen zu erschließen, sie zu einer immer attraktiveren und unverzichtbaren Komponente für Premium-visuelle Erlebnisse, die den robusten Wachstumspfad des Marktes untermauert.

Wettbewerbslandschaft des Marktes für 8K Anti-Licht-Leinwände

Der Markt für 8K Anti-Licht-Leinwände zeichnet sich durch eine Wettbewerbslandschaft aus, die sowohl von etablierten Herstellern von Projektionsleinwänden als auch von innovativen Spezialfirmen geprägt ist. Diese Unternehmen konzentrieren sich auf F&E zur Verbesserung der Lichtreflexionsfähigkeiten, zur Erhöhung der Materialhaltbarkeit und zur Bereitstellung verschiedener Formfaktoren, um den sich entwickelnden Verbraucher- und Geschäftsanforderungen gerecht zu werden.

Draper, Inc.: Ein langjähriger Akteur in der Projektionsleinwandbranche, bekannt für eine breite Palette von kundenspezifischen und Standardleinwänden, einschließlich fortschrittlicher ALR-Optionen für hochauflösende Projektionen. Sie konzentrieren sich auf Qualität und Innovation in Wohn- und Geschäftsbereichen.

Elite Screens Inc.: Ein weltweit führender Hersteller von Projektionsleinwänden. Elite Screens bietet ein umfassendes Portfolio an ALR- und CLR-Leinwänden, die verschiedene Segmente von Einsteiger- bis hin zu High-End-Heimkinos und gewerblichen Installationen bedienen.

Screen Innovations, LLC: Bekannt für seine hochmodernen Leinwandtechnologien, einschließlich fortschrittlicher ALR-Materialien und motorisierter Leinwandsysteme, ist Screen Innovations eine Premium-Marke, die oft mit leistungsstarken 8K-Projektionslösungen assoziiert wird.

Stewart Filmscreen Corporation: Eine Traditionsmarke, die für hochwertige, maßgefertigte Projektionsleinwände steht. Stewart Filmscreen spezialisiert sich auf präzisionsgefertigte Oberflächen für die anspruchsvollsten 8K- und High-Fidelity-Projektionsumgebungen.

Da-Lite Screen Company, LLC: Mit einer reichen Geschichte bietet Da-Lite eine breite Auswahl an Projektionsleinwänden, einschließlich fortschrittlicher optischer Oberflächen, die zur Verbesserung der Bildqualität für hochauflösende Projektoren unter wechselnden Lichtbedingungen entwickelt wurden.

Grandview Crystal Screen Co., Ltd.: Ein prominenter asiatischer Hersteller. Grandview produziert eine vielfältige Palette von Projektionsleinwänden, einschließlich solcher mit ALR-Funktionen, und konzentriert sich darauf, wettbewerbsfähige Lösungen für globale Märkte anzubieten.

Guangzhou Xiong-Yun Audio-Visual Equipment Co., Ltd.: Unter der Marke XY Screens bekannt, ist dieses Unternehmen für seine umfangreiche Palette von Projektionsleinwänden bekannt und bietet verschiedene ALR- und CLR-Optionen, die Leistung mit Erschwinglichkeit für den wachsenden Markt für 8K Anti-Licht-Leinwände verbinden.

Vividstorm Screen Co., Ltd.: Spezialisiert auf elektrische ALR-Leinwände, insbesondere für Anwendungen im Markt für Ultra-Kurzdistanz-Projektoren. Vividstorm konzentriert sich auf motorisierte, bodenaufsteigende und tab-gespannte Designs für ein schlankes, integriertes Heimkinoerlebnis.

Aktuelle Entwicklungen & Meilensteine im Markt für 8K Anti-Licht-Leinwände

Der Markt für 8K Anti-Licht-Leinwände entwickelt sich ständig weiter, angetrieben durch Innovationen bei Materialien, Herstellungsprozessen und strategischen Partnerschaften. Aktuelle Entwicklungen spiegeln einen starken Fokus auf die Verbesserung von Leistung, Vielseitigkeit und Integration in den breiteren Markt für Unterhaltungselektronik wider.

März 2026: Führende Hersteller enthüllten neue Generationen von Ambient Light Rejecting (ALR) Leinwandmaterialien, die eine verbesserte Gain-Gleichmäßigkeit und breitere Blickwinkel aufweisen und speziell für 8K-Laserprojektoren der nächsten Generation optimiert sind. Diese Innovationen sind entscheidend für den wachsenden Markt für Ambient Light Rejecting Leinwände.

Juli 2025: Ein wichtiger Anbieter von Leinwandtechnologien kündigte eine strategische Partnerschaft mit einem führenden 8K-Projektorhersteller an, um integrierte Projektions- und Leinwandlösungen gemeinsam zu entwickeln und so eine nahtlose Kompatibilität und optimale Leistung für die Verbraucher zu gewährleisten.

November 2025: Fortschritte im Markt für optische Beschichtungen ermöglichten die Entwicklung von "schwarzer Leinwand"-Technologie für 8K-Anti-Licht-Leinwände, die die Kontrastverhältnisse selbst in hell beleuchteten Umgebungen erheblich verbesserten und sie somit ideal für den Heimkino-Markt machten.

April 2026: Mehrere Unternehmen brachten modulare 8K-Anti-Licht-Leinwandsysteme auf den Markt, die größere Flexibilität bei Größe und Installation für private und leichte gewerbliche Anwendungen bieten und so vielfältige Endverbraucherbedürfnisse erfüllen.

Januar 2025: Forschungserfolge im Markt für Nanomaterialien ermöglichten die Schaffung ultrafeiner lichtabsorbierender Schichten, die die Fähigkeit von Anti-Licht-Leinwänden, gestreutes Umgebungslicht zu blockieren, weiter verbessern, ohne die Farbgenauigkeit für 8K-Inhalte zu beeinträchtigen.

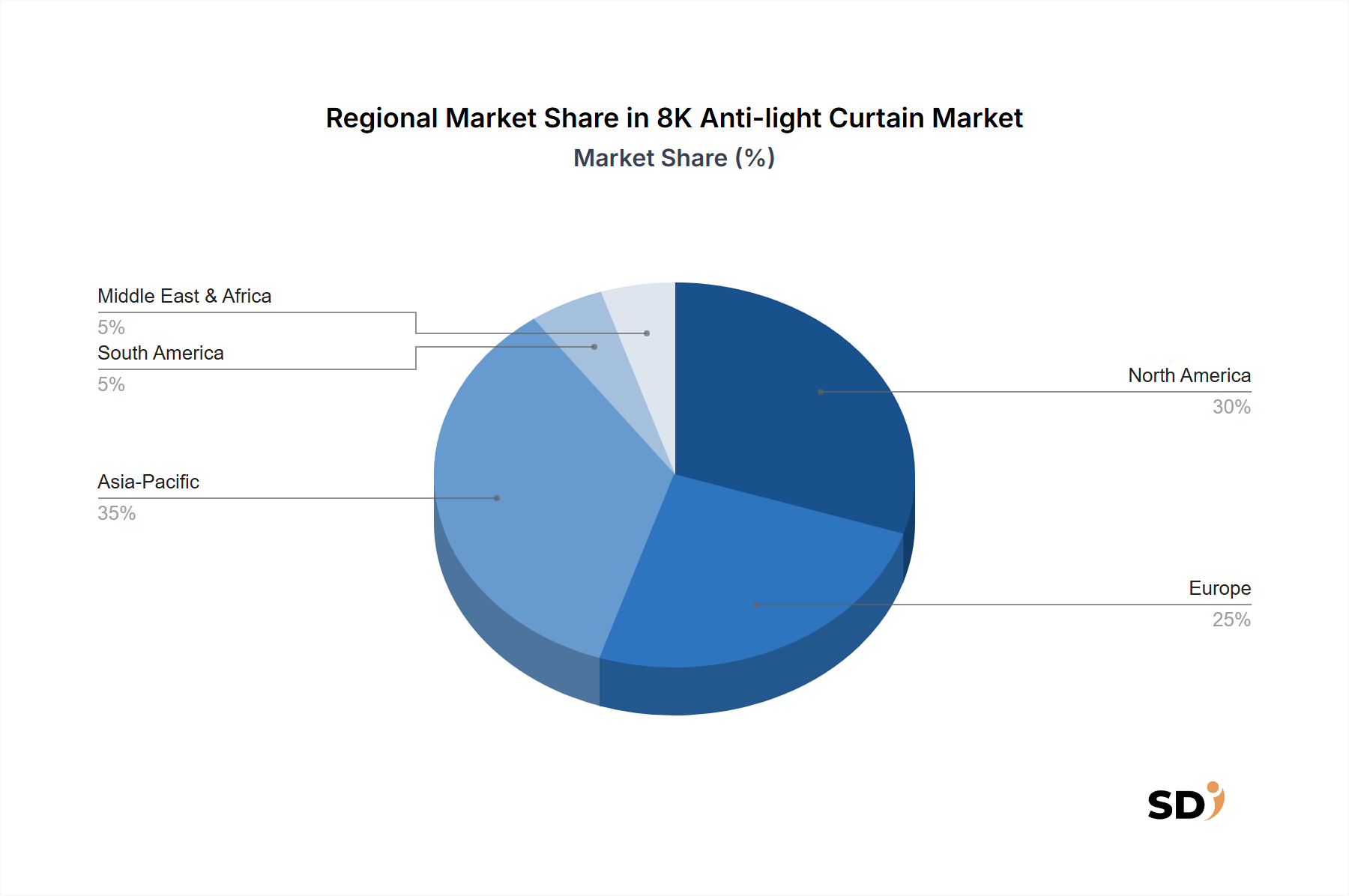

Regionale Marktübersicht für 8K Anti-Licht-Leinwände

Der globale Markt für 8K Anti-Licht-Leinwände zeigt unterschiedliche regionale Dynamiken, die von wirtschaftlicher Entwicklung, Technologienutzungsraten und der Kaufkraft der Verbraucher beeinflusst werden. Während spezifische regionale CAGR und Umsatzanteile variieren, zeigt sich ein klares Muster von Wachstum und Reife über wichtige geografische Gebiete hinweg.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für 8K Anti-Licht-Leinwände während des Prognosezeitraums sein. Dieses beschleunigte Wachstum ist hauptsächlich auf die rasche Urbanisierung, steigende verfügbare Einkommen und eine starke kulturelle Affinität zu Spitzentechnologien zurückzuführen, insbesondere in Ländern wie China, Japan und Südkorea. Die robuste Fertigungsbasis für Unterhaltungselektronik und Displays in dieser Region fördert ebenfalls Innovation und wettbewerbsfähige Preise. Darüber hinaus tragen Smart-City-Initiativen und expandierende kommerzielle Infrastrukturen zur steigenden Nachfrage nach hochauflösenden Displaylösungen in Unternehmens- und Bildungseinrichtungen bei.

Nordamerika hält einen bedeutenden Umsatzanteil am Markt, angetrieben durch eine etablierte Kultur des Heimkino-Marktes, hohe Kaufkraft der Verbraucher und frühe Einführung von Premium-Audio-Video-Technologien. Die Region profitiert von einem ausgereiften Vertriebsnetz und einer starken Präsenz führender Leinwandhersteller, die eine konstante Nachfrage nach fortschrittlichen ALR- und CLR-Leinwänden gewährleisten. Allerdings ist die Wachstumsrate, obwohl stabil, etwas gedämpfter im Vergleich zum aufstrebenden asiatisch-pazifischen Markt, da dieser bereits eine hohe Durchdringung traditioneller Display-Technologien aufweist.

Europa stellt ein weiteres bedeutendes Segment des Marktes für 8K Anti-Licht-Leinwände dar, das durch stetiges Wachstum gekennzeichnet ist. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine starke Nachfrage nach hochwertiger Unterhaltungselektronik und kommerziellen Displaylösungen. Das Bewusstsein der Verbraucher für die Vorteile von Anti-Licht-Leinwänden für 8K-Projektionen ist hoch, und strenge Vorschriften zur Energieeffizienz fördern indirekt Investitionen in optimierte Seherlebnisse, um den Gesamtenergie-Fußabdruck zu minimieren. Der Wohnbereich-Display-Markt verzeichnet hier weiterhin Upgrades auf hochauflösende Setups.

Naher Osten & Afrika und Südamerika sind aufstrebende Märkte, die derzeit kleinere Anteile halten, aber ein vielversprechendes Wachstumspotenzial aufweisen. Im Nahen Osten, insbesondere in den GCC-Staaten, treiben wirtschaftliche Diversifizierung und groß angelegte Infrastrukturprojekte die Nachfrage nach fortschrittlichen Display-Technologien sowohl im gewerblichen als auch im gehobenen Wohnbereich an. Ebenso steigen in Südamerika verbesserte Wirtschaftsbedingungen und zunehmender Zugang zu Technologie langsam, aber stetig die Akzeptanz von Premium-Home-Entertainment- und kommerziellen Präsentationssystemen, einschließlich spezialisierter Projektionsleinwände. Diese Regionen stellen zukünftige Expansionsmöglichkeiten dar, da das Bewusstsein wächst und die Produktzugänglichkeit verbessert wird.

Lieferkette & Rohstoffdynamik für den Markt für 8K Anti-Licht-Leinwände

Die Leistung und Kostenstruktur des Marktes für 8K Anti-Licht-Leinwände werden stark von seiner komplexen Lieferkette und Rohstoffdynamik beeinflusst. Abhängigkeiten im vorgelagerten Bereich sind erheblich und beruhen auf spezialisierten Herstellern für hochwertige optische Filme, fortschrittliche Polymere und einzigartige chemische Verbindungen für Oberflächenbeschichtungen. Zu den wichtigsten Inputmaterialien gehören verschiedene Arten von PVC (Polyvinylchlorid)- und PET (Polyethylenterephthalat)-Filmen, die die Basisschichten vieler Projektionsleinwände bilden. Die steigende Nachfrage nach verbesserten Lichtreflexionsfähigkeiten hat die Verwendung von spezialisierten Komponenten aus dem Markt für Nanomaterialien vorangetrieben, wie z. B. Mikrolinsen-Arrays oder mehrschichtige optische Strukturen, die präzise Fertigungsprozesse und oft proprietäre Formulierungen erfordern.

Lieferrisiken sind bemerkenswert und umfassen geopolitische Instabilität in wichtigen Herstellungsregionen, insbesondere im asiatisch-pazifischen Raum, die die Lieferung entscheidender Komponenten stören können. Darüber hinaus wirken sich Preisschwankungen petrochemisch gewonnener Polymere (wie PVC und PET) direkt auf die Produktionskosten aus. Globale Energiepreise, die die Fertigung und den Transport beeinflussen, tragen ebenfalls zu dieser Volatilität bei. Der Markt für optische Beschichtungen spielt eine entscheidende Rolle und liefert spezialisierte reflektierende und absorbierende Beschichtungen, die die Anti-Licht-Eigenschaften der Leinwand bestimmen. Diese Beschichtungen verwenden oft Seltene Erden oder fortgeschrittene anorganische Verbindungen, deren Versorgung begrenzt und deren Preise Schwankungen unterliegen können. Jede Störung der Lieferung dieser spezialisierten Materialien aus dem Markt für optische Beschichtungen kann die Kosten und die Verfügbarkeit von Hochleistungs-Anti-Licht-Leinwänden direkt beeinflussen. Historisch gesehen haben Lieferkettenunterbrechungen, wie sie während der COVID-19-Pandemie auftraten, zu längeren Vorlaufzeiten und höheren Rohstoffkosten geführt, was die Hersteller zwang, einige Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben, wodurch die Marktzugänglichkeit und das Wachstum im Markt für Projektionsleinwände beeinträchtigt wurden.

Nachhaltigkeits- & ESG-Druck auf den Markt für 8K Anti-Licht-Leinwände

Nachhaltigkeits- und Umwelt-, Sozial- und Governance- (ESG) Druck gestalten zunehmend Produktentwicklungs- und Beschaffungsstrategien im Markt für 8K Anti-Licht-Leinwände. Verbraucher und Aufsichtsbehörden fordern gleichermaßen umweltbewusstere Produkte, was die Hersteller dazu drängt, über rein leistungsgetriebene Kennzahlen hinaus zu innovieren. Umweltvorschriften, insbesondere solche, die gefährliche Stoffe wie RoHS (Restriction of Hazardous Substances) und REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) betreffen, zwingen Unternehmen dazu, frei von schädlichen Chemikalien Leinwände zu entwickeln, was die Wahl von Polymeren und Materialien für den Markt für optische Beschichtungen beeinflusst. CO2-Reduktionsziele, die von verschiedenen Regierungen und internationalen Abkommen vorgeschrieben werden, beeinflussen ebenfalls die Herstellungsprozesse und fördern die Einführung energieeffizienter Produktionstechniken und die Reduzierung von Abfall. Dies beinhaltet die Optimierung der Rohstoffnutzung und die Minimierung des CO2-Fußabdrucks im Zusammenhang mit dem Transport.

Kreislaufwirtschafts-Vorgaben gewinnen an Bedeutung und fördern das Design von Produkten für Langlebigkeit, Reparierbarkeit und Recyclingfähigkeit. Für den Markt für 8K Anti-Licht-Leinwände bedeutet dies die Entwicklung von Leinwandmaterialien und Rahmenkomponenten, die am Ende ihres Lebenszyklus leicht recycelt oder wiederverwendet werden können, wodurch die Deponieabfälle reduziert werden. Hersteller untersuchen die Verwendung von recycelten Kunststoffen und biobasierten Polymeren, um die Abhängigkeit von neu gewonnenen fossilen Brennstoffen zu verringern. ESG-Investorenkriterien treiben ebenfalls unternehmerische Verantwortung voran und zwingen Unternehmen, ein starkes Umweltmanagement und ethische Beschaffungspraktiken in ihren gesamten Lieferketten nachzuweisen. Dieser Druck beeinflusst alles, von der Arbeitssicherheit in Produktionsanlagen bis hin zur Transparenz der Rohstoffherkunft im Markt für Nanomaterialien. Infolgedessen integrieren Unternehmen im Markt für Projektionsleinwände zunehmend Nachhaltigkeit in ihre Kerngeschäftsstrategien, nicht nur als Compliance-Maßnahme, sondern als Wettbewerbsvorteil, der mit einer wachsenden globalen Präferenz für verantwortungsvollen Konsum übereinstimmt.

Segmentierung des 8K Anti-Licht-Leinwand-Marktes

1. Typ

1.1. Fest

1.2. Faltbar

2. Technologie

2.1. Ambient Light Rejecting (ALR)

2.2. Ceiling Light Rejecting (CLR)

2.3. Andere

3. Bildschirmgröße

3.1. Unter 100 Zoll

3.2. 100–120 Zoll

3.3. 121–150 Zoll

3.4. Über 150 Zoll

4. Anwendung

4.1. Wohnbereich

4.2. Gewerblich

Segmentierung des 8K Anti-Licht-Leinwand-Marktes nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 8K Anti-Licht-Leinwände ist Teil des breiteren europäischen Segments und zeigt ein stabiles Wachstum, das von einer hochentwickelten Konsumgüterindustrie und einem starken Interesse an Premium-Unterhaltungslösungen geprägt ist. Deutschland ist eine der größten Volkswirtschaften Europas, was eine hohe Kaufkraft und eine ausgeprägte Affinität zu Spitzentechnologien bei den Verbrauchern bedingt. Obwohl spezifische Marktdaten für 8K Anti-Licht-Leinwände in Deutschland schwer zu quantifizieren sind, wird die Branche von der allgemeinen Stärke des europäischen Marktes für Unterhaltungselektronik und Heimkinosysteme beeinflusst, der auf etwa 27 Milliarden Euro geschätzt wird. Deutschland spielt dabei eine Schlüsselrolle, nicht nur als Konsumentenmarkt, sondern auch als wichtiger Akteur im europäischen Produktions- und Innovationsumfeld.

Innerhalb des Segments der 8K Anti-Licht-Leinwände sind in Deutschland tätige oder ansässige Unternehmen wie Draper, Inc., die durch ihre Vertriebspartner und Installationen eine Präsenz haben, sowie möglicherweise deutsche Niederlassungen internationaler Hersteller von Projektionsleinwänden relevant. Diese Unternehmen bedienen sowohl den privaten als auch den gewerblichen Sektor. Regulatorisch unterliegt die Branche in Deutschland strengen Normen und Standards. Für elektronische Produkte sind dies primär die CE-Kennzeichnung, die die Konformität mit EU-Richtlinien wie der Niederspannungsrichtlinie und der EMV-Richtlinie bescheinigt. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind ebenfalls von großer Bedeutung und gewährleisten die Sicherheit und Umweltverträglichkeit der eingesetzten Materialien. TÜV-Zertifizierungen für Qualität und Sicherheit spielen eine wichtige Rolle für das Vertrauen der Verbraucher.

Die Vertriebskanäle in Deutschland sind vielfältig. Dazu gehören spezialisierte Elektronikfachgeschäfte, Online-Händler wie Amazon und spezialisierte Heimkino-Integratoren und -Planer, die maßgeschneiderte Lösungen anbieten. Verbraucherverhalten ist durch ein starkes Bewusstsein für Qualität, Haltbarkeit und technische Spezifikationen gekennzeichnet. Deutsche Verbraucher sind bereit, in hochwertige Produkte zu investieren, wenn sie einen klaren Mehrwert und Langlebigkeit erkennen. Sie legen Wert auf detaillierte Produktinformationen und unabhängige Testberichte. Smart-Home-Integration und Energieeffizienz sind ebenfalls wachsende Kriterien bei Kaufentscheidungen.

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 6: Umsatz (million) nach Bildschirmgröße 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Bildschirmgröße 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (million) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 16: Umsatz (million) nach Bildschirmgröße 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Bildschirmgröße 2025 & 2033

Abbildung 18: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 20: Umsatz (million) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (million) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 26: Umsatz (million) nach Bildschirmgröße 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Bildschirmgröße 2025 & 2033

Abbildung 28: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (million) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 36: Umsatz (million) nach Bildschirmgröße 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Bildschirmgröße 2025 & 2033

Abbildung 38: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (million) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 46: Umsatz (million) nach Bildschirmgröße 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Bildschirmgröße 2025 & 2033

Abbildung 48: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 50: Umsatz (million) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Bildschirmgröße 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen starken Schwerpunkt auf Primärinformationen, die etwa 75-80 % unserer gesamten Forschungsbemühungen ausmachen. Diese kritische Phase umfasst umfangreiche, tiefgehende Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette des 8K Anti-Light Curtain-Marktes. Diese Gespräche sind sorgfältig strukturiert, um qualitative und quantitative Daten zu sammeln, Sekundärbefunde zu validieren und nuancierte Markteinblicke zu gewinnen, die über reine Sekundärquellen allein in der Regel nicht verfügbar sind. Unser globales Netzwerk von Branchenexperten, Analysten und regionalen Beratern erleichtert diese Interaktionen in Nordamerika, Südamerika, Europa, dem Nahen Osten & Afrika und dem asiatisch-pazifischen Raum.

Senior Sales & Marketing Manager, Premium Home Entertainment

25%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Spezialisierte Hersteller von 8K Anti-Light Curtain-Materialien

30%

High-End 8K Projektor- und Display-Hersteller

25%

Professionelle Audio-Visuelle (Pro-AV) Systemintegratoren und Installateure

20%

Anbieter von Luxus-Heimkino- und kommerziellen Display-Lösungen

15%

Spezialisierte Elektronikhändler und Distributoren

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-25 % unserer Forschung widmen wir einer robusten Sekundärforschung und einem Branchen-Benchmarking. Diese grundlegende Phase umfasst eine umfassende Überprüfung bestehender Marktinformationen, Unternehmensberichte und Branchenpublikationen. Unsere Analysten extrahieren, gleichen ab und analysieren sorgfältig Daten aus einer Vielzahl glaubwürdiger Quellen, um ein grundlegendes Verständnis der Marktlandschaft aufzubauen. Dies beinhaltet die Nutzung führender Finanzdatenbanken und offizieller Veröffentlichungen von Organisationen:

Consumer Technology Association (CTA): Organisatoren der CES und Verfechter der Unterhaltungselektronikindustrie, relevant für Trends im Privatkundensegment.

International Electrotechnical Commission (IEC): Für internationale Normen in den Bereichen Elektrotechnik, Elektronik und verwandte Technologien, die Produktqualität und -sicherheit gewährleisten.

Dies umfasst auch Jahresberichte von Unternehmen, Investorenpräsentationen, Produktkataloge, Patentanmeldungen und relevante Nachrichtenartikel, wobei Daten von anderen Marktforschungswebsites strikt vermieden werden.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktbewertung und Prognose basieren auf einem hochentwickelten Rahmenwerk, das sowohl Top-Down- als auch Bottom-Up-Ansätze kombiniert und durch mehrstufige Daten-Triangulation weiter verbessert wird. Dies gewährleistet eine umfassende und robuste Schätzung der aktuellen Marktgröße und der zukünftigen Entwicklung.

Top-Down-Ansatz: Wir schätzen den Gesamtmarkt, indem wir makroökonomische Indikatoren, das allgemeine Wachstum im Display- und Unterhaltungselektroniksektor sowie die Penetrationsraten der 8K-Technologie im Allgemeinen analysieren. Dies liefert eine breite Marktübersicht.

Bottom-Up-Ansatz: Diese detaillierte Methode beinhaltet segmentbezogene Berechnungen durch Aggregation von Daten aus den kleinsten identifizierbaren Markteinheiten. Wichtige Kennzahlen und Variablen für die Bottom-Up-Marktbewertung im 8K Anti-Light Curtain-Markt umfassen:

Durchschnittlicher Verkaufspreis (ASP) von 8K Anti-Light Curtain-Einheiten, stratifiziert nach Bildschirmgröße (z. B. unter 100 Zoll, über 150 Zoll), Technologie (ALR, CLR) und Anwendung (Privat, Gewerbe).

Jährliche Stücklieferungen und Installationsvolumen in wichtigen Regionen und Ländern, basierend auf Produktionskapazitäten und Verkaufsdaten aus Primärinterviews.

Kosten und Margenanalyse pro Quadratfuß für spezielle ALR/CLR-Optikfolien und Leinwandmaterialien unter Berücksichtigung von Herstellungskomplexitäten.

Regionale Wirtschaftsindikatoren und Trends beim verfügbaren Einkommen, die die Einführung von Premium-Unterhaltungselektronik und kommerziellen AV-Lösungen beeinflussen.

Diese Bottom-Up-Schätzungen werden dann mit den Top-Down-Prognosen abgeglichen, und etwaige Abweichungen werden durch weitere Primärforschung und Expertenkonsens gelöst. Die Daten-Triangulation über verschiedene Primär- und Sekundärquellen sowie unsere internen proprietären Modelle gewährleistet die Robustheit unserer Marktzahlen.

Datenpräzision & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Unsere rigorose Methodik garantiert eine geschätzte Datenpräzision von 88-90 %. Dieser hohe Standard wird durch einen kontinuierlichen Validierungsprozess aufrechterhalten, der Folgendes umfasst:

Querverweise: Alle Datenpunkte, insbesondere Marktzahlen, werden mit mehreren unabhängigen Quellen abgeglichen, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Expertenpanel-Überprüfung: Unsere Ergebnisse werden regelmäßig von einem internen Panel aus leitenden Analysten und externen Branchenexperten überprüft und hinterfragt, um Verzerrungen zu minimieren und die logische Konsistenz sicherzustellen.

Statistische Validierung: Fortschrittliche statistische Werkzeuge und Modelle werden verwendet, um Trends zu analysieren, zukünftiges Wachstum zu prognostizieren und die Kohärenz quantitativer Daten zu validieren.

Darüber hinaus wird jeder erstellte Bericht aktualisiert bis zum Kaufdatum, um die neuesten Marktdynamiken, technologischen Fortschritte und wirtschaftlichen Verschiebungen widerzuspiegeln und so die aktuellsten Einblicke zu bieten.

Häufig gestellte Fragen

1. Welche Rohmaterialien sind für die Herstellung von 8K Blendvorhängen entscheidend?

8K Blendvorhänge verwenden hauptsächlich spezielle optische Beschichtungen, Polymersubstrate und präzise Aluminium- oder Legierungsrahmen. Wichtige Lieferanten wie Da-Lite Screen Company, LLC verwalten Lieferketten für diese fortschrittlichen Materialien, um die optische Leistung zu gewährleisten. Die Präzision dieser Materialien ist entscheidend für die Erzielung von 8K-Auflösung und die Unterdrückung von Umgebungslicht.

2. Welche Anwendungen treiben die Nachfrage nach 8K Blendvorhängen an?

Die Nachfrage nach 8K Blendvorhängen wird maßgeblich von privaten Heimkinosystemen und gewerblichen Installationen angetrieben, die eine überragende visuelle Klarheit in hellen Umgebungen erfordern. Das Bildschirmgrößensegment 'Über 150 Zoll' verzeichnet oft eine hohe Nachfrage in privaten und gewerblichen Räumen für immersive Seherlebnisse.

3. Wie beeinflussen Nachhaltigkeitsfaktoren den Markt für 8K Blendvorhänge?

Nachhaltigkeit auf dem Markt für 8K Blendvorhänge konzentriert sich auf energieeffiziente Herstellungsverfahren und die Verwendung recycelbarer Materialien für Rahmen und Verpackungen. Unternehmen wie Stewart Filmscreen Corporation legen zunehmend Wert auf umweltfreundliche Produktionsmethoden und längere Produktlebenszyklen, um die Umweltauswirkungen zu reduzieren.

4. Welche Region zeigt das höchste Wachstumspotenzial für 8K Blendvorhänge?

Der asiatisch-pazifische Raum wird aufgrund der schnellen Einführung von hochauflösenden Displays und wachsender verfügbaren Einkommen in Ländern wie China und Südkorea als Wachstumsregion für 8K Blendvorhänge prognostiziert. Diese Region ist ein wichtiger Markt für Unterhaltungselektronik und treibt Innovationen und die Nachfrage nach Technologien wie umgebungslichtunterdrückenden (ALR) Bildschirmen voran.

5. Welche aufkommenden Technologien könnten den Markt für 8K Blendvorhänge stören?

Direktsichtbare 8K-LED-Wände und immer hellere 8K-Micro-LED-Displays könnten eine langfristige Herausforderung für den Markt für 8K Blendvorhänge darstellen. Obwohl sie derzeit teurer sind, bietet ihre sich entwickelnde Technologie, angetrieben von Firmen wie Grandview Crystal Screen Co., Ltd., ähnliche großformatige, kontrastreiche Ansichten ohne Projektor.

6. Wie wirken sich Vorschriften auf die 8K Blendvorhangindustrie aus?

Vorschriften betreffen hauptsächlich Sicherheitsstandards für elektrische Komponenten in motorisierten Vorhängen und Umweltauflagen für die Materialbeschaffung und Fertigungsabfälle. Internationale Standardisierungsorganisationen beeinflussen Produktspezifikationen und gewährleisten Sicherheit und Leistung für Produkte, die von Unternehmen wie Elite Screens Inc. vertrieben werden.