Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

400G & 800G Switches: 20 Mrd. USD bis 2027, 20 % CAGR bis 2034

400G- und 800G-Switches

400G & 800G Switches: 20 Mrd. USD bis 2027, 20 % CAGR bis 2034

400G- und 800G-Switches by Typ (400G Switch, 800G Switch), by Bereitstellungsmodell (Cloud-Rechenzentren, Hyperscale-Rechenzentren, Colocation-Rechenzentren, Andere), by Anwendung (Künstliche Intelligenz (KI), Hochleistungsrechnen (HPC), Cloud Computing, Andere), by Endbenutzer (Cloud-Service-Anbieter (CSPs), Telekommunikationsbetreiber, Internetdienstanbieter (ISPs), Regierungs- und Verteidigungsorganisationen, Finanzinstitute, Gesundheitsorganisationen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 94

Wichtige Erkenntnisse für den Markt für 400G- und 800G-Switches

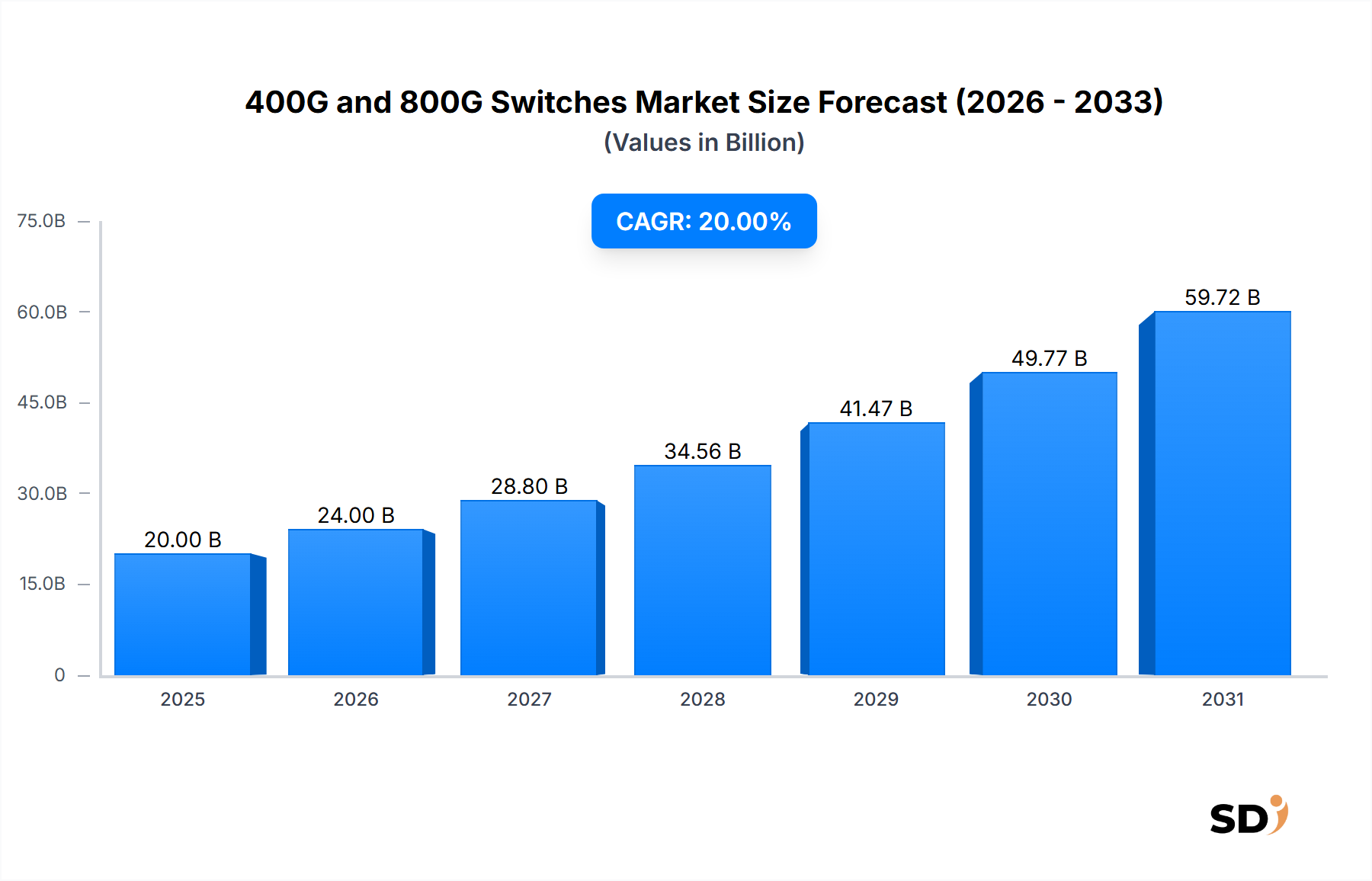

Der Markt für 400G- und 800G-Switches steht vor einer erheblichen Expansion, angetrieben durch die steigende Nachfrage nach Netzwerk-Lösungen mit hoher Bandbreite und extrem niedriger Latenz in globalen Rechenzentren und Unternehmensnetzwerken. Mit einem geschätzten Wert von 20 Milliarden US-Dollar (ca. 18,5 Milliarden €) im Jahr 2027 wird prognostiziert, dass der Markt bis 2034 etwa 71,6 Milliarden US-Dollar (ca. 66,5 Milliarden €) erreichen wird, mit einer bemerkenswerten jährlichen Wachstumsrate (CAGR) von 20% im Prognosezeitraum von 2027 bis 2034. Dieses robuste Wachstum wird durch mehrere kritische Nachfragetreiber und makroökonomische Rückenwinde untermauert. Die bedeutendsten Katalysatoren sind das exponentielle Wachstum von Hyperscale- und Cloud-Rechenzentren, die fortschrittliche Switching-Fähigkeiten erfordern, um kolossalen Datenverkehr und komplexe Arbeitslasten zu bewältigen. Die rasante Verbreitung von Anwendungen im Markt für Künstliche Intelligenz (KI) und Umgebungen für High-Performance Computing (HPC) beschleunigt diese Nachfrage weiter, da diese intensiven Berechnungen eine beispiellose Netzwerkleistung zwischen Prozessoreinheiten und Speicher erfordern. Die kontinuierlichen globalen Initiativen zur digitalen Transformation, gekoppelt mit der weit verbreiteten Einführung von 5G-Technologien und dem Internet der Dinge (IoT), generieren beispiellose Datenmengen und zwingen Unternehmen, ihre Netzwerkinfrastruktur zu aktualisieren, um zukunftssichere Abläufe zu unterstützen.

400G- und 800G-Switches Marktgröße (in Billion)

75.0B

60.0B

45.0B

30.0B

15.0B

0

20.00 B

2025

24.00 B

2026

28.80 B

2027

34.56 B

2028

41.47 B

2029

49.77 B

2030

59.72 B

2031

Technologische Fortschritte im Markt für Halbleiterkomponenten, insbesondere bei anwendungsspezifischen integrierten Schaltungen (ASICs) und optischen Modulen, ermöglichen die Entwicklung energieeffizienterer und dichterer 400G- und 800G-Switches, was sie zunehmend für eine breitere Bereitstellung praktikabel macht. Darüber hinaus bedeutet die weltweite Expansion des Cloud-Computing-Marktes, dass mehr Unternehmen auf externe Cloud-Dienste angewiesen sind, was einen Dominoeffekt auslöst, bei dem Cloud-Service-Anbieter ihre Infrastruktur schnell mit den effizientesten Lösungen für das Rechenzentrum-Interkonnektivitätsmarkt skalieren müssen. Die zunehmende Komplexität von Netzwerkarchitekturen und der Drang nach größerer Netzwerkanpassungsfähigkeit tragen ebenfalls zur Einführung dieser fortschrittlichen Switches bei, da sie eine überlegene Leistung und Programmierbarkeit bieten. Herausforderungen wie hohe anfängliche Investitionsausgaben und die Komplexität der Integration neuer Netzwerktechnologien können jedoch vorübergehende Hürden darstellen. Trotzdem bleibt die zukunftsorientierte Aussicht außergewöhnlich stark und positioniert den Markt für 400G- und 800G-Switches als kritischen Wegbereiter für die nächste Generation der digitalen Infrastruktur und Innovation.

Dominanz von Hyperscale-Rechenzentren im Markt für 400G- und 800G-Switches

Der Markt für Hyperscale-Rechenzentren wird eindeutig als das dominierende Segment identifiziert, das die Einführung und das Wachstum des Marktes für 400G- und 800G-Switches vorantreibt. Dieses Segment umfasst die riesigen, hochmodernen Rechenzentren, die von führenden Cloud-Service-Anbietern (CSPs) und großen Internetunternehmen betrieben werden und sich durch ihre kolossale Größe, verteilte Architekturen und strengen Leistungsanforderungen auszeichnen. Das schiere Volumen an verarbeiteten, gespeicherten und übertragenen Daten in diesen Umgebungen erfordert eine Netzwerkinfrastruktur, die beispiellose Bandbreite, extrem niedrige Latenz und hohe Portdichte bieten kann, was 400G- und 800G-Switches zu unverzichtbaren Komponenten ihres Betriebs macht. Die kontinuierliche Expansion globaler Cloud-Computing-Marktdienste, einschließlich Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und Software-as-a-Service (SaaS), treibt direkt die Nachfrage von Hyperscale-Betreibern an.

Mehrere Faktoren tragen zur Dominanz des Marktes für Hyperscale-Rechenzentren bei. Erstens stehen diese Einrichtungen an der Spitze der technologischen Einführung und sind häufig die frühesten und größten Anwender von Netzwerktechnologien der nächsten Generation. Ihre Größe ermöglicht es ihnen, die hohen anfänglichen Investitionskosten für 400G- und 800G-Switches effektiver zu amortisieren als kleinere Unternehmen. Zweitens erfordern die intensiven Arbeitslasten im Zusammenhang mit dem Markt für Künstliche Intelligenz (KI), maschinellem Lernen und Big-Data-Analysen, die zunehmend in Hyperscale-Umgebungen konzentriert sind, extrem schnelle Inter-Server- und Inter-GPU-Kommunikation. Dies erfordert Hochgeschwindigkeits-Ethernet-Switches-Markt-Lösungen, die 400G- und 800G-Switches bereitstellen, um Engpässe zu vermeiden und eine effiziente Verarbeitung zu gewährleisten. Drittens festigt die fortlaufende Notwendigkeit fortschrittlicher Lösungen für das Rechenzentrum-Interkonnektivitätsmarkt zur Verbindung geografisch verteilter Rechenzentren und zur Gewährleistung einer nahtlosen Servicebereitstellung die führende Rolle dieses Segments. Zu den wichtigsten Akteuren in diesem Segment gehören neben den oft eigenen, maßgeschneiderten Netzwerkinfrastruktur-Markt-Lösungen auch führende Switch-Anbieter wie Arista Networks, Inc., Cisco Systems, Inc. und NVIDIA Corporation, die ihre Hochleistungsangebote auf diese spezifischen Anforderungen zuschneiden.

Mit Blick auf die Zukunft wird erwartet, dass der Anteil des Marktes für Hyperscale-Rechenzentren am Markt für 400G- und 800G-Switches weiter wächst und sich konsolidiert. Dies liegt hauptsächlich an den fortlaufenden Expansionsplänen großer CSPs, ihrer kontinuierlichen Innovation bei Dienstangeboten und den Skaleneffekten, die es ihnen ermöglichen, neue technologische Fortschritte aufzunehmen und voranzutreiben. Während auch andere Segmente wie Colocation-Rechenzentren und Unternehmensrechenzentren diese Switches einführen werden, werden das Volumen und die strategische Bedeutung von Hyperscale-Bereitstellungen ihre anhaltende Dominanz sichern und die Produktentwicklung, Preisgestaltung und allgemeinen Markttrends für die absehbare Zukunft gestalten. Die Nachfrage nach 800G-Switches wird insbesondere von den fortschrittlichsten Hyperscale-Bereitstellungen getrieben, die die Grenzen des Machbaren für den Markt für Ethernet-Switches verschieben.

Beschleunigte Wachstumstreiber im Markt für 400G- und 800G-Switches

Der Markt für 400G- und 800G-Switches verzeichnet ein robustes Wachstum, das durch mehrere quantifizierbare Treiber angekurbelt wird:

Explosives Wachstum von Hyperscale- und Cloud-Rechenzentren: Die kontinuierliche Expansion von Cloud-Service-Anbietern (CSPs) und die steigende Nachfrage nach öffentlichen und privaten Cloud-Diensten sind von größter Bedeutung. Bis 2023 wurde geschätzt, dass die Kapazitätserweiterungen von Hyperscale-Rechenzentren weltweit auf ihrem höchsten Stand waren, mit erheblichen Investitionen von über 100 Milliarden US-Dollar (ca. 93 Milliarden €) in die Infrastruktur. Diese Bereitstellungen erfordern immense Bandbreite und extrem niedrige Latenz, was die Einführung von 400G- und 800G-Switches direkt vorantreibt, um den exponentiellen Anstieg des Netzwerkverkehrs zu bewältigen. Das Wachstum des Cloud-Computing-Marktes ist untrennbar mit der Notwendigkeit fortschrittlicher Switching-Infrastruktur verbunden, wobei Prognosen eine anhaltende zweistellige Wachstumsrate der Cloud-Ausgaben für die absehbare Zukunft anzeigen, was sich direkt in Infrastruktur-Upgrades innerhalb des Marktes für Hyperscale-Rechenzentren niederschlägt.

Anstieg der Arbeitslasten für Künstliche Intelligenz (KI) und High-Performance Computing (HPC): KI/ML-Trainingsmodelle und komplexe HPC-Simulationen erfordern ein beispielloses Maß an Netzwerkleistung. KI-Modelle können Hunderte bis Tausende von GPUs umfassen und erfordern Terabits pro Sekunde Bandbreite für die Inter-GPU-Kommunikation. Es wird prognostiziert, dass der globale Markt für Künstliche Intelligenz (KI) mit einer CAGR von über 35% bis 2030 wachsen wird, was einen entsprechenden Anstieg der benötigten Rechen- und Netzwerkressourcen bedeutet. 400G- und 800G-Switches sind entscheidend für die Schaffung des latez Schatten, Hochleistungs-Netzwerks, das für diese intensiven Rechenaufgaben unerlässlich ist und eine effiziente Datenbewegung gewährleistet und Trainingszeiten minimiert.

Steigende Datenverkehrs- und Bandbreitenanforderungen: Der globale IP-Verkehr setzt seinen exponentiellen Anstieg fort, angetrieben durch Video-Streaming, Online-Gaming, IoT-Geräte und den Ausbau von 5G-Netzen. Ciscos Visual Networking Index prognostizierte zuvor, dass der globale IP-Verkehr bis 20224,8 Zettabyte pro Jahr erreichen würde. Dieses anhaltende Wachstum führt zu einer unstillbaren Nachfrage nach Netzwerkkapazität im Markt für Netzwerkinfrastruktur, wodurch bestehende 100G/200G-Netzwerke an ihre Grenzen stoßen. 400G- und 800G-Switches bieten die notwendigen Skalierungsmöglichkeiten, um Engpässe zu beseitigen und zukünftige Verkehrsanforderungen zu unterstützen, was sie zu unverzichtbaren Upgrades sowohl für Dienstanbieter als auch für große Unternehmen macht.

Technologische Fortschritte im Markt für Halbleiterkomponenten: Kontinuierliche Innovationen bei anwendungsspezifischen integrierten Schaltungen (ASICs), SerDes-Technologie und Hochgeschwindigkeits-Optikmodulen sind entscheidend. Die Entwicklung fortschrittlicher Siliziumphotonik und kleinerer, energieeffizienterer Optikmodule-Markt-Module, wie QSFP-DD und OSFP-Formfaktoren, machen 400G- und 800G-Lösungen kompakter, kostengünstiger und bereitstellbar. Diese Fortschritte reduzieren den Stromverbrauch pro Bit, eine kritische Kennzahl für Rechenzentren, und verbessern die Portdichte, was die wirtschaftliche Rentabilität und Leistung von Hochgeschwindigkeits-Ethernet-Switches-Markt verbessert.

Wettbewerbslandschaft des Marktes für 400G- und 800G-Switches

Arista Networks, Inc.: Ein führender Anbieter von Cloud-Netzwerklösungen, besonders stark bei Hochleistungs-Rechenzentrums-Switches, bekannt für seine EOS-Software und die frühe Einführung fortschrittlicher Ethernet-Technologien, die sich an Hyperscale- und Cloud-Unternehmen richten. Der Fokus des Unternehmens auf softwaregesteuerte Netzwerke und Cloud-Automatisierung positioniert es gut im Markt für 400G- und 800G-Switches.

Cisco Systems, Inc.: Eine dominante Kraft im breiteren Markt für Ethernet-Switches, die ein umfassendes Portfolio für Unternehmens-, Rechenzentrums- und Dienstanbietersegmente anbietet, mit einem starken Fokus auf Sicherheit, Automatisierung und End-to-End-Netzwerklösungen. Cisco entwickelt seine Nexus- und Catalyst-Switch-Familien ständig weiter, um den steigenden Bandbreitenanforderungen gerecht zu werden.

Juniper Networks, Inc.: Spezialisiert auf KI-gesteuerte Netzwerke und bietet Hochleistungs-Routing-, Switching- und Sicherheitslösungen für Rechenzentren und Cloud-Umgebungen, mit Betonung auf Automatisierung und operative Einfachheit. Junipers Contrail-Software und die PTX/QFX-Serien sind Schlüsselangebote für Hochgeschwindigkeits-Bereitstellungen.

NVIDIA Corporation: Ein wichtiger Innovator im Bereich Hochleistungs-Netzwerke, insbesondere mit seinen für den Markt für Künstliche Intelligenz (KI) und HPC-Arbeitslasten optimierten InfiniBand- und Ethernet-Lösungen, die seine GPU-Expertise nutzen, um integrierte Compute- und Netzwerkplattformen anzubieten. Die Übernahme von Mellanox hat seine Position im Markt für Hochgeschwindigkeits-Rechenzentrums-Interkonnektivität gefestigt.

Huawei Technologies Co., Ltd.: Ein großer globaler ICT-Lösungsanbieter, der eine breite Palette von Netzwerkausrüstung anbietet, einschließlich Hochleistungs-Rechenzentrums-Switches, trotz geopolitischer Herausforderungen. Huaweis CloudEngine-Serie von Switches ist für Rechenzentren der nächsten Generation konzipiert und bietet erhebliche Leistung.

H3C Technologies Co., Limited: Ein führender Anbieter von digitalen Lösungen in China, der umfassende Netzwerk-, Sicherheits- und Computing-Produkte hauptsächlich für den Unternehmens- und Rechenzentrumsmarkt anbietet, mit einer starken Präsenz auf dem heimischen Markt.

Dell Technologies Inc.: Bietet ein breites Portfolio an IT-Infrastruktur, einschließlich Enterprise-Netzwerklösungen und Server, die verschiedene Rechenzentrums- und Edge-Computing-Anforderungen abdecken und oft in größere Lösungsstapel integriert sind. Dells PowerSwitch-Reihe erstreckt sich bis zu 400G-Fähigkeiten.

Extreme Networks, Inc.: Konzentriert sich auf Cloud-gesteuerte Netzwerklösungen und bietet Hochleistungs-Switching, WLAN und Netzwerkmanagement für verschiedene Branchen, mit Schwerpunkt auf Einfachheit und Automatisierung vom Edge bis zum Rechenzentrum.

FS.COM Inc.: Ein globaler Anbieter von Hochgeschwindigkeits-Netzwerklösungen, der kostengünstige Transceiver, Kabel und Switches, einschließlich 400G- und 800G-Optionen, hauptsächlich für Rechenzentren und Unternehmen anbietet. FS.COM spielt eine wichtige Rolle dabei, Hochgeschwindigkeitskomponenten zugänglich zu machen.

Edgecore Networks Corporation: Ein wichtiger Anbieter von Open-Network-Hardware, der OCP-zugelassene Switches für Rechenzentren, Dienstanbieter und Unternehmensnetzwerke liefert und die Integration von Open-Source-Software unterstützt. Edgecore setzt sich für disaggregierte Netzwerklösungen ein.

Micas Networks, Inc.: Ein aufstrebender Akteur im Bereich Hochgeschwindigkeits-Netzwerke, der sich auf innovative Lösungen für Rechenzentren und Cloud-Infrastrukturen der nächsten Generation konzentriert und darauf abzielt, mit fortschrittlichen Silizium- und Softwarespezifikationen spezifische Marktnischen zu bedienen.

Celestica Inc.: Ein Fertigungspartner für führende OEMs, der Design-, Fertigungs- und Lieferkettenlösungen für fortschrittliche Netzwerk- und Kommunikationsgeräte bereitstellt und eine entscheidende Rolle im Produktionsrückgrat der Branche spielt.

Andere: Diese Kategorie umfasst kleinere, spezialisierte Anbieter und aufstrebende Start-ups, die sich auf Nischenanwendungen oder innovative Hardware-/Software-Designs konzentrieren und zur dynamischen Natur des Marktes für 400G- und 800G-Switches beitragen.

Aktuelle Entwicklungen & Meilensteine im Markt für 400G- und 800G-Switches

Q4 2023: Führende Anbieter wie Arista Networks, Inc. und NVIDIA Corporation stellten neue Plattformen vor, die 800G Ethernet unterstützen, mit verbesserter Portdichte und fortschrittlichem Silizium für den Markt für Künstliche Intelligenz (KI) und maschinelle Lernarbeitslasten. Diese Einführungen betonten höhere Energieeffizienz und größere Flexibilität für Spine-Leaf-Architekturen.

Q1 2024: Cloud-Service-Anbieter (CSPs) kündigten bedeutende Investitionen in die Modernisierung ihrer Netzwerkinfrastruktur mit 400G- und 800G-Switches an, um den eskalierenden Anforderungen des Marktes für Künstliche Intelligenz (KI) und erweiterten Cloud-Computing-Marktdiensten gerecht zu werden. Mehrere milliardenschwere Infrastrukturprojekte umfassten erhebliche Beschaffungen von Hochdichte-Switching-Hardware.

Q2 2024: Kooperationen zwischen Switch-Herstellern und Anbietern von Optikmodulen-Markt intensivierten sich, mit dem Fokus auf die Entwicklung effizienterer und kostengünstigerer optischer Module für 800G-Bereitstellungen, einschließlich Fortschritten in der Siliziumphotonik und Co-Packaged Optics (CPO), um Stromverbrauch und Latenz zu reduzieren.

Q3 2024: Open-Networking-Initiativen gewannen erheblich an Bedeutung, mit neuen Open-Source-Software- und Hardware-Designs, die darauf abzielen, die Einführung von Hochgeschwindigkeits-Ethernet-Switches-Markt in verschiedenen Rechenzentrumsumgebungen zu beschleunigen. Dies beinhaltete eine verstärkte Unterstützung für disaggregierte Netzwerklösungen und standardisierte Schnittstellen.

Q4 2024: Forschungs- und Entwicklungsarbeiten konzentrierten sich auf Technologien jenseits von 800G Ethernet der nächsten Generation, wobei erste Prototypen für 1,6T-Switching auf wichtigen Branchenforen und Konferenzen Aufmerksamkeit erregten und die zukünftige Ausrichtung des Marktes für Rechenzentrums-Interkonnektivität signalisierten.

Q1 2025: Regulierungsbehörden und Industriekonsortien begannen, neue Standards für Energieeffizienz und Interoperabilität bei Hochgeschwindigkeits-Rechenzentrumsausrüstung, einschließlich 400G- und 800G-Switches, zu entwickeln, mit dem Ziel, nachhaltige Praktiken zu fördern und eine nahtlose Integration über Anbieterplattformen hinweg zu gewährleisten.

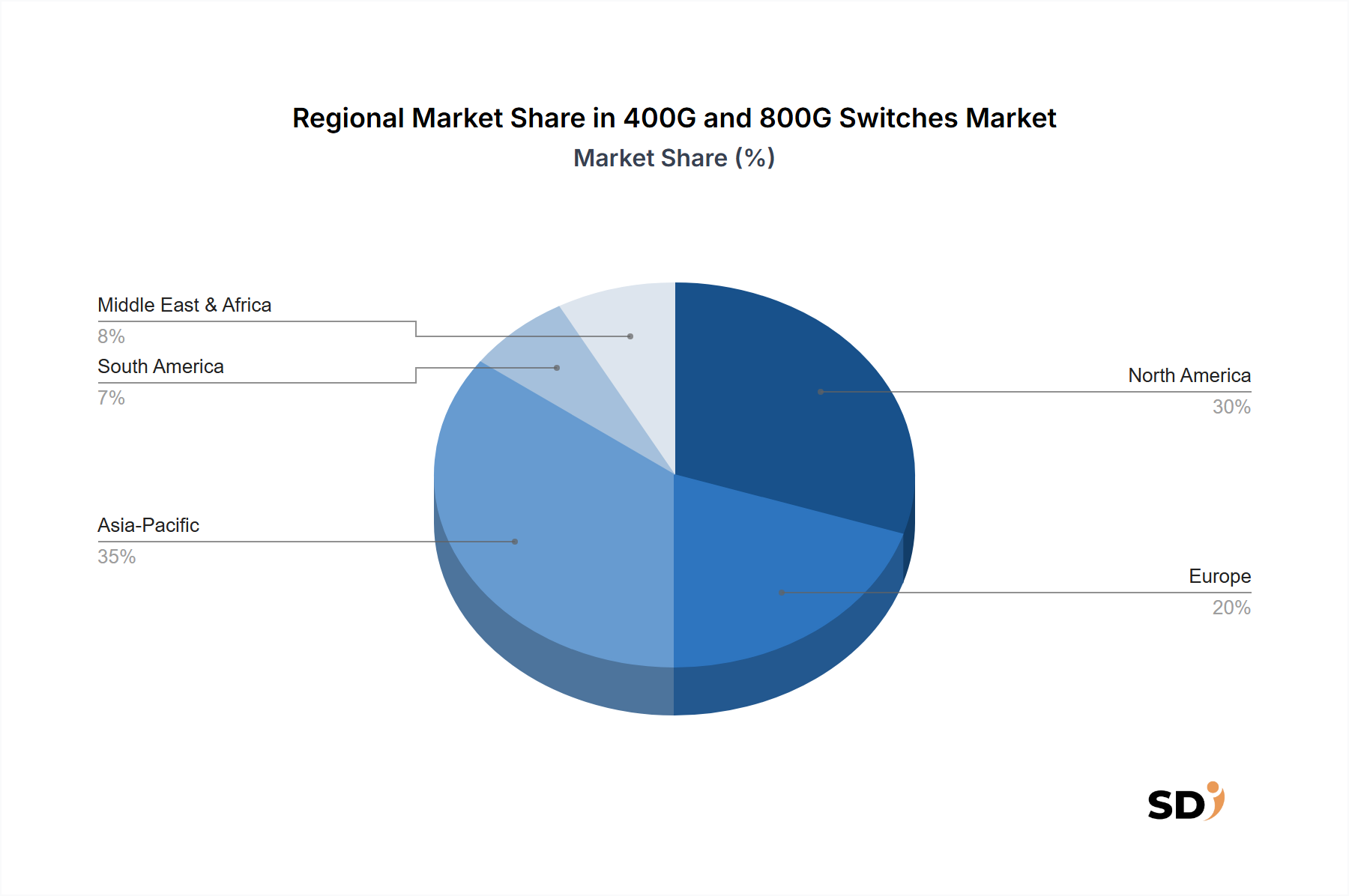

Regionale Marktverteilung für den Markt für 400G- und 800G-Switches

Der globale Markt für 400G- und 800G-Switches weist signifikante regionale Unterschiede in Bezug auf Einführung und Wachstum auf, die durch unterschiedliche wirtschaftliche Bedingungen, technologische Reife und Investitionsprioritäten bedingt sind.

Nordamerika hält derzeit den größten Umsatzanteil am Markt für 400G- und 800G-Switches mit einer prognostizierten CAGR von etwa 18% von 2027 bis 2034. Diese Dominanz ist auf die Präsenz einer riesigen Anzahl von Betreibern von Hyperscale-Rechenzentren-Markt, führenden Cloud-Service-Anbietern (CSPs) und einer hohen Konzentration von Technologie-Innovationszentren zurückzuführen. Massive Investitionen in die Infrastruktur für Künstliche Intelligenz (KI) und High-Performance Computing (HPC), insbesondere in den Vereinigten Staaten, sind die primären Nachfragetreiber. Die frühe Einführung fortschrittlicher Netzwerktechnologien und eine robuste bestehende Netzwerkinfrastruktur-Markt tragen ebenfalls zu seiner führenden Position bei.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer geschätzten CAGR von 23% über den Prognosezeitraum. Dieses rasante Wachstum wird durch beschleunigte Initiativen zur digitalen Transformation in China, Indien, Japan und südostasiatischen Nationen angekurbelt. Die Region verzeichnet ein florierendes Wachstum im Markt für Hyperscale-Rechenzentren, eine signifikante Ausweitung von 5G-Netzen und einen boomenden Cloud-Computing-Markt. Regierungen und private Unternehmen investieren erheblich in die Modernisierung ihrer Ethernet-Switches-Markt-Infrastruktur, um das Wirtschaftswachstum und die Digitalisierungsbemühungen zu unterstützen.

Europa stellt einen erheblichen Marktanteil dar und wird voraussichtlich mit einer CAGR von etwa 16% wachsen. Das Wachstum der Region wird durch die zunehmende Einführung von Cloud-Diensten, strenge Datenschutzgesetze, die die Expansion von Rechenzentren innerhalb der Region erfordern, und einen starken Fokus auf nachhaltige und energieeffiziente Rechenzentrumsbetriebe angetrieben. Länder wie Deutschland, Großbritannien und Frankreich investieren in die Modernisierung ihrer digitalen Infrastruktur zur Unterstützung der Unternehmensdigitalisierung und fortschrittlicher Forschungsinitiativen.

Naher Osten & Afrika entwickelt sich zu einer Wachstumsregion mit einer prognostizierten CAGR von rund 20%. Dieses Wachstum wird hauptsächlich durch nationale Visionen für die digitale Transformation, Smart-City-Projekte und die Entwicklung neuer Rechenzentrumsknotenpunkte, insbesondere in den GCC-Ländern, vorangetrieben. Telekommunikationsbetreiber in der Region modernisieren ihre Kernnetze schnell, um den wachsenden Datenverkehr und neue Dienste zu unterstützen.

Südamerika zeigt moderates Wachstum mit einer geschätzten CAGR von 14%. Der Markt hier wird durch laufende Infrastrukturentwicklungen, zunehmende Internetdurchdringung und eine beginnende, aber wachsende Akzeptanz von Cloud-Diensten angetrieben. Länder wie Brasilien und Argentinien investieren schrittweise in die Modernisierung ihrer Rechenzentrum-Interkonnektivitätsmarkt zur Unterstützung lokaler Unternehmen und expandierender digitaler Volkswirtschaften.

Lieferkette & Rohstoffdynamik für den Markt für 400G- und 800G-Switches

Die Lieferkette für den Markt für 400G- und 800G-Switches ist komplex und stark auf ein globales Netzwerk spezialisierter Komponentenhersteller und hochentwickelter Montagebetriebe angewiesen. Die vorgelagerten Abhängigkeiten sind erheblich, wobei die Kerninputmaterialien fortgeschrittene Halbleiterkomponenten-Markt (wie Application-Specific Integrated Circuits oder ASICs, Field-Programmable Gate Arrays oder FPGAs und Hochgeschwindigkeitsprozessoren), Optikmodule-Markt, Leiterplatten (PCBs), Netzteile und verschiedene passive Komponenten umfassen. Die ASICs, die das Gehirn dieser Switches darstellen, sind besonders kritisch, mit einigen dominanten Gießereien weltweit, die sich auf Fertigungskapazitäten konzentrieren. Optikmodule-Markt, die für Hochgeschwindigkeitsverbindungen unerlässlich sind, enthalten oft hochentwickelte Siliziumphotonik-, Galliumarsenid- und Indiumphosphid-Komponenten, die alle spezifischen Herstellungsverfahren und Materialbeschaffungen unterliegen.

Risiken bei der Beschaffung sind erheblich und stammen hauptsächlich aus geopolitischen Spannungen, die die Lieferkette für Halbleiterkomponenten-Markt beeinflussen, sowie aus der inhärenten Konzentration von Fertigungsexpertise in bestimmten Regionen. Die Abhängigkeit von einer begrenzten Anzahl von Hauptlieferanten für fortschrittliche Komponenten kann zu Engpässen und längeren Vorlaufzeiten führen, insbesondere bei bahnbrechenden 800G-Technologien. Die Preisvolatilität wichtiger Inputmaterialien wie Kupfer (für PCBs und Glasfaserkabel-Markt), Seltene Erden (in einigen optischen Komponenten verwendet) und spezielle Kunststoffe kann die Herstellungskosten beeinflussen. Historisch gesehen haben globale Ereignisse wie die COVID-19-Pandemie die Lieferkette schwer gestört, was zu Fabrikschließungen, logistischen Engpässen und einer signifikanten Erhöhung der Vorlaufzeiten für viele Komponenten führte und folglich die Produktions- und Bereitstellungspläne für Ethernet-Switches-Markt beeinträchtigte. Handelsstreitigkeiten haben ebenfalls periodisch die Verfügbarkeit und Preise von Komponenten beeinflusst, was diversifizierte Beschaffungsstrategien und erhöhte Lagerbestände für Switch-Hersteller erforderlich machte. Die Nachfrage nach Glasfaserkabel-Markt, der für Hochgeschwindigkeits-Datenverbindungen entscheidend ist, wird ebenfalls von diesen Dynamiken beeinflusst, wobei die Preistrends oft die globale Nachfrage nach Rohsilizium und Fertigungskapazitäten widerspiegeln.

Regulatorische & politische Landschaft, die den Markt für 400G- und 800G-Switches prägt

Der Markt für 400G- und 800G-Switches operiert in einer sich schnell entwickelnden regulatorischen und politischen Landschaft in wichtigen Geografien, die Design-, Bereitstellungs- und Betriebsaspekte beeinflusst. Die grundlegenden technischen Standards werden hauptsächlich von internationalen Gremien festgelegt, insbesondere von der IEEE (Institute of Electrical and Electronics Engineers) 802.3 Ethernet Working Group, die die Spezifikationen für die physikalische Schicht und die MAC-Schicht für verschiedene Ethernet-Geschwindigkeiten definiert, einschließlich 400GBASE-DR4, 400GBASE-FR4, 400GBASE-LR8 und der neueren 800GBASE-DR8. Diese Standards gewährleisten die Interoperabilität zwischen der Hardware verschiedener Hersteller von Ethernet-Switches-Markt. Ergänzende Multi-Source Agreement (MSA)-Gruppen, wie QSFP-DD (Quad Small Form-factor Pluggable Double Density) und OSFP (Octal Small Form-factor Pluggable), definieren die Formfaktoren und elektrischen Schnittstellen für die Optikmodule-Markt, die diese Hochgeschwindigkeitsverbindungen ermöglichen und Kompatibilität gewährleisten und ein wettbewerbsfähiges Ökosystem fördern.

Politische Maßnahmen spielen eine zunehmend wichtige Rolle. Datenschutzgesetze und Gesetze zur Datensouveränität, wie die europäische DSGVO oder ähnliche Vorschriften im asiatisch-pazifischen Raum, beeinflussen die geografische Verteilung und Architektur von Hyperscale-Rechenzentren-Markt und Cloud-Infrastrukturen, was sich direkt auf die Nachfrage nach 400G- und 800G-Switches in bestimmten Regionen auswirkt. Nationale Anreize für die heimische Technologieproduktion oder Cybersecurity-Vorschriften, die bestimmte Sicherheitsniveaus bei Hardware und Software in der Netzwerkinfrastruktur-Markt vorschreiben, können die Produktentwicklung und den Marktzugang beeinflussen. Mandate zur Energieeffizienz, wie sie aus dem EU Green Deal hervorgehen, treiben Innovationen im Switch-Design voran, um den Stromverbrauch pro Bit zu senken, ein entscheidender Faktor für groß angelegte Rechenzentren, die mit steigenden Energiekosten konfrontiert sind. Jüngste Politikänderungen umfassen verstärkte staatliche Kontrolle der Liefersicherheit und des Ursprungs von Halbleiterkomponenten-Markt, was zu einem größeren Fokus auf vertrauenswürdige Lieferanten führt. Es gibt auch einen wachsenden Vorstoß für offene Netzwerkstandards und disaggregierte Hardware-/Softwarelösungen (z. B. über das Open Compute Project), mit dem Ziel, Anbieterabhängigkeiten zu reduzieren und Innovationen zu fördern. Die Auswirkungen dieser Vorschriften sind vielfältig: Während sie Komplexität und Compliance-Kosten einführen können, treiben sie auch Innovationen in Bereichen wie Sicherheit, Energieeffizienz und Interoperabilität voran und gestalten letztendlich die langfristige Entwicklung des Marktes für 400G- und 800G-Switches.

Segmentierung des Marktes für 400G- und 800G-Switches

1. Typ

1.1. 400G Switch

1.2. 800G Switch

2. Bereitstellungsmodell

2.1. Cloud-Rechenzentren

2.2. Hyperscale-Rechenzentren

2.3. Colocation-Rechenzentren

2.4. Sonstige

3. Anwendung

3.1. Künstliche Intelligenz (KI)

3.2. High Performance Computing (HPC)

3.3. Cloud Computing

3.4. Sonstige

4. Endbenutzer

4.1. Cloud-Service-Anbieter (CSPs)

4.2. Telekommunikationsbetreiber

4.3. Internetdienstanbieter (ISPs)

4.4. Regierungs- und Verteidigungsorganisationen

4.5. Finanzinstitute

4.6. Gesundheitsorganisationen

4.7. Sonstige

Segmentierung des Marktes für 400G- und 800G-Switches nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 400G- und 800G-Switches ist ein integraler Bestandteil der europäischen Digitalisierungsstrategie und spiegelt die Stärke der deutschen Wirtschaft als Technologieführer wider. Das Marktvolumen und das Wachstum in Deutschland sind direkt an die Investitionen in Rechenzentren gekoppelt, insbesondere im Hinblick auf die wachsende Nachfrage nach Cloud-Diensten, KI und HPC. Deutschland verfügt über eine etablierte Infrastruktur für Hyperscale- und Unternehmensrechenzentren, die durch strenge Datenschutzgesetze wie die DSGVO und die Notwendigkeit, Daten lokal zu speichern, weiter angetrieben wird. Dies führt zu einer kontinuierlichen Nachfrage nach hochleistungsfähigen Netzwerk-Lösungen wie 400G- und 800G-Switches, um die wachsende Menge an verarbeiteten und gespeicherten Daten zu bewältigen.

Unter den dominanten lokalen Unternehmen oder Deutschland-nahen Unternehmen im Segment könnten sich deutsche Niederlassungen globaler Akteure wie Cisco Systems oder Juniper Networks sowie potenziell spezialisierte deutsche Unternehmen im Bereich Netzwerktechnologie oder Anbieter von Rechenzentrums-Infrastruktur durchsetzen. Während die ursprünglichen Hersteller oft global agieren, ist die Präsenz von Vertriebs- und Servicezentren sowie die Integration in deutsche IT-Ökosysteme entscheidend. Der regulatorische Rahmen in Deutschland ist für diese Branche besonders relevant. Neben branchenweiten Standards wie IEEE und MSA spielen nationale und europäische Vorschriften eine Rolle. Dazu gehören das IT-Sicherheitsgesetz (IT-SiG) und die Anforderungen des Bundesamtes für Sicherheit in der Informationstechnik (BSI), die sicherheitsrelevante Aspekte von Netzwerkausrüstung beeinflussen können. Die EU-Regularien wie die GPSR (General Product Safety Regulation) oder REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) für verwendete Materialien sind ebenfalls relevant. Darüber hinaus sind Zertifizierungen durch anerkannte Prüfinstitute wie TÜV für die Produktqualität und Sicherheit von Bedeutung.

Die Vertriebskanäle in Deutschland für solche spezialisierten Produkte erfolgen typischerweise über direkte Verkäufe an große Unternehmen und CSPs, über Systemintegratoren und Value-Added Reseller (VARs). Der Konsumentenverhaltenstrend in Deutschland ist stark von Zuverlässigkeit, Sicherheit, technischer Leistung und Energieeffizienz geprägt. Deutsche Unternehmen legen Wert auf langfristige Partnerschaften, hohe Servicequalität und die Einhaltung von Standards. Die Preisgestaltung ist zwar wichtig, aber oft zweitrangig gegenüber der technischen Überlegenheit und der Gewährleistung von Geschäftsfortführung. Die Marktentwicklung, insbesondere bei den Preisen für 400G- und 800G-Switches, wird durch die globale Nachfrage und die Verfügbarkeit von Hochleistungs-Halbleitern beeinflusst. Es wird geschätzt, dass der deutsche Markt für 400G- und 800G-Switches im mittleren einstelligen bis niedrigen zweistelligen Prozentbereich pro Jahr wächst, angetrieben von der fortlaufenden Digitalisierung und der Notwendigkeit, die Netzwerk-Kapazitäten für zukünftige Anwendungen wie KI und das Internet der Dinge zu erweitern.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. 400G Switch

5.1.2. 800G Switch

5.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

5.2.1. Cloud-Rechenzentren

5.2.2. Hyperscale-Rechenzentren

5.2.3. Colocation-Rechenzentren

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Künstliche Intelligenz (KI)

5.3.2. Hochleistungsrechnen (HPC)

5.3.3. Cloud Computing

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.4.1. Cloud-Service-Anbieter (CSPs)

5.4.2. Telekommunikationsbetreiber

5.4.3. Internetdienstanbieter (ISPs)

5.4.4. Regierungs- und Verteidigungsorganisationen

5.4.5. Finanzinstitute

5.4.6. Gesundheitsorganisationen

5.4.7. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. 400G Switch

6.1.2. 800G Switch

6.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

6.2.1. Cloud-Rechenzentren

6.2.2. Hyperscale-Rechenzentren

6.2.3. Colocation-Rechenzentren

6.2.4. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Künstliche Intelligenz (KI)

6.3.2. Hochleistungsrechnen (HPC)

6.3.3. Cloud Computing

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

6.4.1. Cloud-Service-Anbieter (CSPs)

6.4.2. Telekommunikationsbetreiber

6.4.3. Internetdienstanbieter (ISPs)

6.4.4. Regierungs- und Verteidigungsorganisationen

6.4.5. Finanzinstitute

6.4.6. Gesundheitsorganisationen

6.4.7. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. 400G Switch

7.1.2. 800G Switch

7.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

7.2.1. Cloud-Rechenzentren

7.2.2. Hyperscale-Rechenzentren

7.2.3. Colocation-Rechenzentren

7.2.4. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Künstliche Intelligenz (KI)

7.3.2. Hochleistungsrechnen (HPC)

7.3.3. Cloud Computing

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

7.4.1. Cloud-Service-Anbieter (CSPs)

7.4.2. Telekommunikationsbetreiber

7.4.3. Internetdienstanbieter (ISPs)

7.4.4. Regierungs- und Verteidigungsorganisationen

7.4.5. Finanzinstitute

7.4.6. Gesundheitsorganisationen

7.4.7. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. 400G Switch

8.1.2. 800G Switch

8.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

8.2.1. Cloud-Rechenzentren

8.2.2. Hyperscale-Rechenzentren

8.2.3. Colocation-Rechenzentren

8.2.4. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Künstliche Intelligenz (KI)

8.3.2. Hochleistungsrechnen (HPC)

8.3.3. Cloud Computing

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

8.4.1. Cloud-Service-Anbieter (CSPs)

8.4.2. Telekommunikationsbetreiber

8.4.3. Internetdienstanbieter (ISPs)

8.4.4. Regierungs- und Verteidigungsorganisationen

8.4.5. Finanzinstitute

8.4.6. Gesundheitsorganisationen

8.4.7. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. 400G Switch

9.1.2. 800G Switch

9.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

9.2.1. Cloud-Rechenzentren

9.2.2. Hyperscale-Rechenzentren

9.2.3. Colocation-Rechenzentren

9.2.4. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Künstliche Intelligenz (KI)

9.3.2. Hochleistungsrechnen (HPC)

9.3.3. Cloud Computing

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

9.4.1. Cloud-Service-Anbieter (CSPs)

9.4.2. Telekommunikationsbetreiber

9.4.3. Internetdienstanbieter (ISPs)

9.4.4. Regierungs- und Verteidigungsorganisationen

9.4.5. Finanzinstitute

9.4.6. Gesundheitsorganisationen

9.4.7. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. 400G Switch

10.1.2. 800G Switch

10.2. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

10.2.1. Cloud-Rechenzentren

10.2.2. Hyperscale-Rechenzentren

10.2.3. Colocation-Rechenzentren

10.2.4. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Künstliche Intelligenz (KI)

10.3.2. Hochleistungsrechnen (HPC)

10.3.3. Cloud Computing

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

10.4.1. Cloud-Service-Anbieter (CSPs)

10.4.2. Telekommunikationsbetreiber

10.4.3. Internetdienstanbieter (ISPs)

10.4.4. Regierungs- und Verteidigungsorganisationen

10.4.5. Finanzinstitute

10.4.6. Gesundheitsorganisationen

10.4.7. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Arista Networks Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Cisco Systems Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Juniper Networks Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. NVIDIA Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Huawei Technologies Co. Ltd.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. H3C Technologies Co. Limited

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Dell Technologies Inc.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Extreme Networks Inc.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. FS.COM Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Edgecore Networks Corporation

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Micas Networks Inc.

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Celestica Inc.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Andere

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 6: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 16: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 36: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 46: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die etwa 75% unseres gesamten Forschungsaufwands ausmacht. Dieser robuste Ansatz gewährleistet die Sammlung von First-Hand-Daten hoher Zuverlässigkeit direkt von Marktteilnehmern und Fachexperten. Unsere Primärforschungsaktivitäten umfassen tiefgehende strukturierte Interviews, virtuelle Konsultationen und umfassende Fragebögen, die über die gesamte Wertschöpfungskette des Marktes für 400G- und 800G-Switches hinweg durchgeführt werden.

Die Teilnehmer wurden aus verschiedenen kritischen Segmenten der Branche rekrutiert, darunter:

Netzwerkhardwarehersteller

Halbleiter- & Komponentenlieferanten

Hyperscale-Rechenzentrumsbetreiber

Cloud-Dienstanbieter

Colocation-Rechenzentrumsanbieter

Die Interviews werden global geführt, um eine repräsentative Stichprobe über Nordamerika, Südamerika, Europa, den Nahen Osten & Afrika sowie den asiatisch-pazifischen Raum zu gewährleisten und vielfältige Perspektiven auf Technologieadoption, Marktdynamik, Wettbewerbslandschaften und zukünftige Trends zu erfassen.

Die verbleibenden 25% unseres Forschungsaufwands widmen wir der umfassenden Sekundärforschung und dem rigorosen Branchen-Benchmarking. Diese Phase beinhaltet die sorgfältige Sammlung und Analyse öffentlich verfügbarer Informationen, die grundlegende Daten liefern und die Erkenntnisse aus der Primärforschung bestätigen. Wir halten uns strikt an die Politik, maßgebliche und glaubwürdige Quellen zu nutzen, wobei Daten von anderen Marktforschungswebsites ausdrücklich ausgeschlossen werden.

Unsere Sekundärforschung nutzt eine breite Palette von Ressourcen, darunter:

Regierungs- & Regulierungsbehörden: Veröffentlichungen relevanter nationaler und internationaler Regierungsbehörden (.gov) und Berichte von Organisationen (.org).

Branchenverbände & Industrielle Gremien: Jahresberichte, Whitepapers, Pressemitteilungen und statistische Daten von anerkannten Industriegruppen. Spezifische Organisationen sind:

Ethernet Alliance

Optical Internetworking Forum (OIF)

Institute of Electrical and Electronics Engineers (IEEE)

Telecommunications Industry Association (TIA)

Unternehmensmitteilungen: Jahresberichte (10-K), Quartalsberichte (10-Q), Investorenpräsentationen und Finanzberichte börsennotierter Unternehmen.

Akademische Publikationen: Peer-Review-Zeitschriften und technische Arbeiten, die für Hochgeschwindigkeitsnetzwerke und Rechenzentrumsinfrastrukturen relevant sind.

Alle aus diesen Quellen gesammelten Daten werden sorgfältig abgeglichen und validiert. In einem Live-Bericht werden Quelllinks über Anker-Tags eingebettet, um vollständige Transparenz und Nachverfolgbarkeit der Informationen zu gewährleisten.

Nachfragemodellierung & Marktprognose

Unsere Methoden zur Marktdatierung und Prognose basieren auf einer robusten Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation weiter gestärkt werden. Dies gewährleistet eine umfassende und genaue Schätzung der Marktwerte und Wachstumsprognosen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation detaillierter Datenpunkte von der Granularitätsebene. Wichtige Variablen und Kennzahlen zur Berechnung der Bottom-Up-Marktgröße sind:

Anzahl der 400G/800G-Switch-Port-Bereitstellungen

Durchschnittlicher Verkaufspreis (ASP) pro 400G/800G-Switch

Erneuerungs-/Upgrade-Zyklen für die installierte Basis für hochdichte Netzwerke

Verkehrswachstumsprognosen in Hyperscale-/Cloud-Rechenzentren (treibende Nachfrage)

Diese detaillierten Schätzungen werden dann aggregiert, um Segment- und schließlich Gesamtmarktwerte zu bilden.

Top-Down-Ansatz: Diese Methode beginnt mit breiten makroökonomischen und branchenweiten Indikatoren und wendet relevante Marktdurchdringungsraten und Wachstumsfaktoren an, um Marktschätzungen abzuleiten. Dieser Ansatz hilft bei der Validierung der Bottom-Up-Zahlen und dem Verständnis des breiteren Marktkontexts.

Mehrstufige Daten-Triangulation: Alle gesammelten Daten, ob aus primären oder sekundären Quellen, werden einer rigorosen Triangulation unterzogen. Dies beinhaltet den Vergleich und die Validierung von Informationen aus mehreren unabhängigen Quellen, um Konsistenzen, Diskrepanzen zu identifizieren und letztendlich zu den genauesten Marktdaten zu gelangen. Dieser iterative Prozess wird auf verschiedene Marktsegmente, Bereitstellungsmodelle, Anwendungen, Endbenutzer und geografische Regionen angewendet, um ein Höchstmaß an Zuverlässigkeit zu gewährleisten.

Datenrichtigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datenrichtigkeit von 85-90% für alle in diesem Bericht dargestellten Marktdaten. Dieses hohe Maß an Präzision wird durch einen strengen, mehrstufigen Datenvalidierungs- und Qualitätssicherungsprozess erreicht:

Expertenpanel-Review: Erkenntnisse und Datenpunkte werden kontinuierlich von einem internen Gremium aus leitenden Analysten und externen Branchenexperten überprüft und kritisch bewertet, um konzeptionelle Schlüssigkeit und faktische Richtigkeit sicherzustellen.

Querverweise: Alle Daten, insbesondere Marktgrößen und Prognosen, werden mit mehreren unabhängigen Primär- und Sekundärquellen abgeglichen, um Verzerrungen zu minimieren und die Zuverlässigkeit zu erhöhen.

Szenarioanalyse: Wir setzen verschiedene Szenarioanalysen ein, um potenzielle Marktveränderungen zu verstehen und sicherzustellen, dass unsere Prognosen eine Reihe möglicher zukünftiger Entwicklungen berücksichtigen.

Echtzeit-Updates: Unser Engagement für Genauigkeit erstreckt sich auf die Bereitstellung der aktuellsten Marktinformationen. Jeder Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktbedingungen, technologischen Fortschritte und regulatorischen Änderungen wider, um sicherzustellen, dass unsere Kunden die relevantesten und umsetzbarsten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche aktuellen Produktinnovationen beeinflussen den Markt für 400G- und 800G-Switches?

Aktuelle Innovationen konzentrieren sich auf höhere Portdichten, geringeren Stromverbrauch und fortschrittliches KI-gestütztes Netzwerkmanagement für 400G- und 800G-Switches. Unternehmen wie NVIDIA und Arista Networks führen regelmäßig neue Plattformen ein, um den steigenden Anforderungen von Rechenzentren und HPC gerecht zu werden.

2. Wie beeinflussen Nachhaltigkeitsfaktoren die Branche der 400G- und 800G-Switches?

Nachhaltigkeit ist ein wachsendes Anliegen, das hauptsächlich durch den Energieverbrauch von Hochgeschwindigkeitsschaltern in Rechenzentren verursacht wird. Hersteller konzentrieren sich auf die Entwicklung energieeffizienterer Chipsätze und Kühllösungen, um den CO2-Fußabdruck zu reduzieren, der mit zunehmendem Datenverkehr verbunden ist.

3. Welche Bereiche ziehen signifikante Investitionen im Markt für 400G- und 800G-Switches an?

Die Investitionstätigkeit ist robust, insbesondere bei Start-ups, die innovative ASIC-Designs und fortschrittliche Netzwerkorchestrierungssoftware für 400G- und 800G-Geschwindigkeiten entwickeln. Risikokapitalinteresse richtet sich auf Lösungen, die Skalierbarkeit, Sicherheit und Automatisierung für Hyperscale- und Cloud-Umgebungen verbessern.

4. Welche regulatorischen Rahmenbedingungen beeinflussen die Bereitstellung von 400G- und 800G-Switches?

Der Markt wird von Vorschriften im Zusammenhang mit Datenschutz, Cybersicherheitsstandards und der Sicherheit nationaler Infrastrukturen beeinflusst. Compliance-Anforderungen stellen die Interoperabilität und die sichere Datenverarbeitung sicher, insbesondere bei Bereitstellungen für Regierungs- und Finanzinstitute.

5. Welche Herausforderungen in der Lieferkette beeinträchtigen die Produktion von 400G- und 800G-Switches?

Die Lieferkette für 400G- und 800G-Switches ist mit Herausforderungen durch globale Halbleiterknappheit und geopolitische Faktoren konfrontiert, die die Verfügbarkeit kritischer Komponenten beeinträchtigen. Hersteller müssen die Beschaffung diversifizieren und Lieferzeiten für spezialisierte optische Transceiver und High-End-ASICs verwalten.

6. Warum ist der asiatisch-pazifische Raum eine führende Region für die Einführung von 400G- und 800G-Switches?

Der asiatisch-pazifische Raum ist führend bei der Einführung von 400G- und 800G-Switches und macht etwa 35 % des Marktes aus. Diese Führung wird durch die rasche Expansion von Hyperscale-Rechenzentren, erhebliche Investitionen von Cloud-Service-Anbietern und eine starke Nachfrage aus Ländern wie China und Indien nach KI- und HPC-Infrastrukturen angetrieben.